или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В ПАО «СБЕРБАНК РОССИИ»

3.1 Совершенствование набора продуктов для кредитования населения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Систематизация подходов различных авторов к развитию видов кредитных услуг населению позволила сделать вывод о перспективности таких направлений как:

— качественное и количественное развитие кредитных продуктов банка;

— развитие услуг некредитного характера, связанных с выдачей кредита клиенту – физическому лицу и обслуживанием долга;

— совершенствование технологии предоставления кредитов;

— развитие моделей ценообразования на кредитные услуги;

— совершенствование организации сбыта кредитных услуг;

— расширение способов погашения кредита;

— повышение квалификации и профессионального уровня персонала банка;

— расширение филиальной сети и создание комфортной для клиентов обстановки внутри отделения банка.

В части внедрения новых кредитных продуктов целесообразно применять опыт других стран с учетом особенностей российского рынка кредитных услуг населению.

В частности, в качестве наиболее перспективным с точки зрения привлечения новых клиентов может оказаться так называемый туристический кредит. Получить такой кредит можно тремя способами. Банки в настоящее время активно сотрудничают с туристическими агентствами. Поэтому, если у турфирмы уже заключен контракт с банком, то и заявка на получение ссуды может быть оформлена прямо в ее офисе и сразу же отправлена на рассмотрение в банк. Другой вариант – необходимые документы заполняются непосредственно в банке, куда туристическая фирма отправит клиента, предварительно снабдив выписанным счетом. Третий способ имеет отношение к тем туроператорам, у которых с банками договоров нет. В этом случае, проявив инициативу, клиент сам изберет банк-кредитор и отнесет туда счет на понравившийся тур.

Линейку кредитных продуктов целесообразно дополнить за счет образовательного кредита. Образовательные кредиты могут быть использованы на оплату второго высшего образования. Таким образом, такой кредит получат заемщики, уже имеющие высшее образование и являющиеся платежеспособными, т.е. имеющими на работу на момент оформления кредита.

Следующая разновидность кредита, за счет которого можно пополнить линейку кредитных продуктов, это кредит «Одобренный». Этот вид кредита будет доступен держателям зарплатных карт ПАО «Сбербанк России». В частности, можно предложить следующую схему: клиент может взять кредит в сумме 10000 руб. на 10 дней (переплата – 120 руб.), на 20 дней (переплата – 170 руб.), на 30 дней (переплата – 200 руб.). После окончания период кредитования с зарплатной карты заемщика происходит автоматическое списание суммы основного долга и процентов за пользование кредитом.

Следующим предложением по расширению линейки потребительских кредитов выступает кредит «Лотерейный», который предполагает, что ежеквартально (каждое полугодие, ежегодно) осуществляется розыгрыш списания задолженности по кредиту. Таким кредитом вполне могут воспользоваться азартные заемщики, которых судя по оценкам кредитных специалистов ПАО «Сбербанк России» довольно много.

Линейку кредитных продуктов можно также дополнить за счет кредита «Легкий». Особенностью данного кредита является наличие льготного периода (допустим, 50 дней), в течение которого проценты за пользование заемными средствами не взимаются (без уплаты распространенного в настоящее время минимального взноса по кредиту). Опрос работников банка, занятых в сегменте потребительского кредита показывает, что средний период погашения потребительского кредита в сумме 20000 руб. (это средняя сумма покупки товаров в кредит) составляет около 45 дней. Исходя из этого, можно предположить, что в течение льготного периода большая часть кредитов погашена не будет, но наличие такого срока обычно делает заемщиков более финансово дисциплинированными.

Таким образом, линейку потребительских кредитов ПАО «Сбербанк России» предлагается расширить за счет следующих кредитных продуктов:

— туристический кредит;

— образовательный кредит «Стабильное будущее»;

— кредит «Одобренный» для держателей зарплатных карт ПАО «Сбербанк России»;

— кредит «Лотерейный»;

— кредит «Легкий».

Насколько эффективными для банка будут предлагаемые кредитные продукты, целесообразно сделать, используя возможности экспертного опроса. В качестве экспертов привлечены специалисты в сфере потребительского кредитования. Каждому эксперту предлагался перечень предлагаемых кредитных продуктов, каждую позицию которого необходимо было оценить по 10-балльной шкале (оценку «10 баллов» предлагалось выставить продукту, который, по мнению эксперта, является наиболее эффективным с точки зрения усиления конкурентных позиций банка на рынке кредитования населения; соответственно, оценкой «1 балл» предлагалось отметить продукт, который не имеет существенного значений для банка как с точки зрения прибыльности кредитных продуктов, так и с точки зрения расширения объемов кредитования). Экспертные оценки представлены в таблице 3.1.

Таблица 3.1 – Оценки кредитных продуктов каждым из опрошенных экспертов

| Предлагаемые кредитные продукты | Эксперты | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Итого баллов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Туристический | 5 | 6 | 9 | 5 | 8 | 4 | 2 | 4 | 2 | 6 | 51 (3-е место) |

| Образовательный кредит | 8 | 3 | 2 | 5 | 5 | 5 | 8 | 4 | 5 | 2 | 47 (4-е место) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Кредит «Одобренный» для держателей зарплатных карт ПАО «Сбербанк России» | 2 | 6 | 2 | 5 | 10 | 5 | 10 | 9 | 10 | 6 | 65 (2-е место) |

| Кредит «Лотерейный» | 3 | 6 | 9 | 4 | 8 | 5 | 2 | 1 | 3 | 6 | 46 (5-е место) |

| Кредит «Легкий» | 9 | 8 | 3 | 7 | 5 | 4 | 10 | 6 | 8 | 7 | 67 (1-е место) |

Далее необходимо составить матрицу соответствия. С этой целью для каждой пары объектов (еi, еj) необходимо определить коэффициенты соответствия сij, исходя из предположения, что объект еi предпочтительнее еj. Результаты расчётов представлены матрицей соответствия (таблица 3.2).

Таблица 3.2 — Матрица соответствия

| Еi | |||||

| ej | е1 | е2 | е3 | е4 | е5 |

| e1 | — | 0,4 | 0,2 | 0,3 | 0,2 |

| e2 | 0,4 | — | 0,1 | 0,5 | 0,2 |

| e3 | 0,5 | 0,6 | — | 0,5 | 0,1 |

| e4 | 0,2 | 0,4 | 0,2 | — | 0,3 |

| e5 | 0,7 | 0,8 | 0,5 | 0,7 | — |

Пример расчета показателя . Выдвигаем гипотезу, что е1 предпочтительнее е2. Это предположение разделяют 4 эксперта. Множество критериев, соответствующих этому предположению, имеют номера:

К = 2,3,5,10. Следовательно, (4/10).

Аналогично рассчитываются значения остальных элементов матрицы соответствия. Далее суммируем полученные значения по строкам: 1,1; 1,2; 1,7; 1,1; 2,7 В наибольшей степени мнения экспертов совпадают относительно кредита «Легкий» (е5).

После построения матрицы соответствия необходимо рассчитать значение элементов матрицы несоответствия.

Каждый элемент матрицы несоответствия учитывает те критерии, по которым существует противоречие вынесенной гипотезе, что объект е1 предпочтительнее объекта е2. Для пары объектов (еi, еj) показатель рассчитывается следующим образом:

— выделяем множество экспертов, оценки которых противоречат выдвинутой гипотезе, что объект е1 предпочтительнее объекта е2. К = 1,4,6,7,8,9;

— для этих критериев рассчитываем разность оценок объектов е1 и е2 – величину несоответствия:

— для номера 1: 8-5=3

— для номера 6: 5-4=1

— для номера 7: 8-2=6

— для номера 9: 5-2=3

Полученные величины необходимо упорядочить в порядке не возрастания: 6,3,3,1.

— показатель несоответствия равен 0,6 (6/10). Аналогично рассчитываются значения остальных элементов матрицы . Результаты занесены в таблицу 3.3.

Таблица 3.3 — Матрица несоответсвия

| Еi | |||||

| ej | е1 | е2 | е3 | е4 | е5 |

| e1 | — | 0,6 | 0,8 | 0,1 | 0,8 |

| e2 | 0,7 | — | 0,5 | 0,7 | 0,5 |

| e3 | 0,7 | 0,6 | — | 0,8 | 0,5 |

| e4 | 0,3 | 0,6 | 0,8 | — | 0,8 |

| e5 | 0,6 | 0,1 | 0,5 | 0,6 | — |

Необходимо суммировать показатели по строкам и получаем следующие оценки: 2,3; 2,4; 2,6; 2,5; 1,8. Сопоставляя эти оценки между собой, в наибольшей степени разногласия между экспертами проявились относительно кредита «Одобренный» (e3), в наименьшей степени — относительно кредитного продукта «Легкий» (e5).

Таким образом проведена оценка согласованности мнений экспертов. Сопоставляя данные таблиц, наиболее перспективным эксперты назвали кредитный продукт «Легкий». Относительно эффективности данного кредитного продукта эксперты высказали меньше всего разногласий. Второй по эффективности для банка кредитный продукт – «Одобренный». Третий в данном перечне продукт – это образовательный кредит «Стабильное будущее». Менее эффективными экспертами признаны туристический кредит (видимо, из-за повышенных рисков возникновения проблем с их погашением) и «Лотерейный». Однако однозначно говорить о неэффективности кредитного продукта «Лотерейный» нельзя, поскольку именно по данному продукту имеют место большие расхождения во мнениях среди экспертов.

Исходя из представленного анализа, целесообразно расширить линейки потребительских кредитных продуктов, предлагаемых ПАО «Сбербанк России». При этом в структуре предлагаемых кредитных продуктов наибольший удельный вес должны занимать кредитные продукты «Легкий» и «Одобренный».

Развитие сбыта кредитных услуг населению должно основываться на изучении потребностей населения. Об этих потребностях можно судить по результатам опросов общественного мнения, которые позволяют выявить области наибольшего «потребительского» интереса со стороны населения, сгруппированного по различным признакам. Характер потребности в кредите зависит от пола, возраста и уровня дохода физического лица. К примеру, важные решения о покупке движимого и недвижимого имущества чаще принимают мужчины в возрасте от 21 до 45 лет с высоким уровнем доходов (свыше 80 тыс. руб.). Потребность в кредитных средствах для обустройства дома и хозяйства (ремонт, покупка мебели и бытовой техники) чаще возникает у женщин средних лет (от 31 до 45) с невысоким и средним уровнем дохода (менее 80 тыс. руб.). Поэтому при формировании стандартов коммуникации с клиентами банки должны учитывать принадлежность клиента к той или иной группе. Результаты опроса позволяют также выявить «критические точки» в течение года, когда у населения возникает наиболее острая необходимость в кредитных средствах для покупки подарков, путевок и проч. В первую очередь – это общенациональные праздники. Следует также учитывать «критические точки» в разрезе групп клиентов, которые выделяются на основе возрастного и социального признаков. Анализ способов оповещения клиентов о предлагаемых кредитных услугах коммерческими банками и их систематизация по нескольким критериям (объем ресурсов и трудозатрат, степень обратной связи с клиентом) показали, что наиболее эффективными были рассылки электронных писем и смс-оповещений. В организации сбыта кредитных услуг населению большую роль играет реклама. При этом в последнее время становится все значительнее роль Internet, особенно в части социальных сетей. В следующем параграфе представлен прогноз эффективности от внедрения этих продуктов.

3.2 Прогноз эффективности предлагаемых мероприятий

В предыдущих параграфах обоснована необходимость расширения продуктовой линии кредитных банковских продуктов. Целевая группа потребителей, для которых предназначены данные банковские услуги, — это физические лица. Предположим, что предлагаемая линейка кредитных продуктов на первом этапе будет внедрена в отделениях ПАО «Сбербанк России» в Пермском крае. Для расчета возможного эффекта используем данные о выданных физическим лицам на протяжении 2014-2016 гг. кредитов и, соответственно, полученных процентных доходах.

В таблице 3.6 представлена динамика суммы кредитов, полученных физическими лицами в Пермском крае в ПАО «Сбербанк России», и суммы получаемых чистых процентных доходов в сегменте потребительского кредитования в поквартальном разрезе за 2014-2016 гг.

Таблица 3.6 — Динамика суммы кредитов, выданных физическим лицам и суммы получаемых чистых процентных доходов

| Показатели | 1 кв. 2014 | 2 кв. 2014 | 3 кв. 2014 | 4 кв. 2014 |

| 1 | 2 | 3 | 4 | 5 |

| 1. Чистые процентные доходы, тыс. руб. | 6 649 445 | 5 372 427 | 5 781 780 | 5 865 170 |

| 2. Среднеквартальная сумма кредитов, выданных физических лицам, тыс. руб. | 17 215 988 | 17 069 837 | 17 904 196 | 22 410 999 |

| Показатели | 1 кв. 2015 | 2 кв. 2015 | 3 кв. 2015 | 4 кв. 2015 |

| 1 | 6 | 7 | 8 | 9 |

| 1. Чистые процентные доходы, тыс. руб. | 2 809 442 | 7 397 058 | 4 732 613 | 4 959 044 |

| 2. Среднеквартальная сумма кредитов, выданных физических лицам, тыс. руб. | 29 524 705 | 36 360 789 | 42 863 166 | 53 514 085 |

| Показатели | 1 кв. 2016 | 2 кв. 2016 | 3 кв. 2016 | 4 кв. 2016 |

| 1 | 10 | 11 | 12 | 13 |

| 1. Чистые процентные доходы, тыс. руб. | 4 869 257 | 4 863 993 | 5 860 458 | 6 617 443 |

| 2. Среднеквартальная сумма кредитов, выданных физических лицам, тыс. руб. | 66 455 217 | 74 325 264 | 77 107 551 | 88 379 602 |

На основании этих данных необходимо приступить к расчету параметров уравнения регрессии, которое будет описывать тенденцию изменения чистых процентных доходов за 2014-2016 гг. Расчет данного относительного показателя по кварталам анализируемого периода представлен в таблице 3.7.

Таблица 3.7 — Расчет чистых процентных доходов на 1 руб. кредитов, выданных физическим лицам

| Номер квартала | Чистые процентные доходы, тыс. руб. | Сумма кредитов, выданных физическим лицам, тыс. руб. | Чистые процентные доходы на 1 руб. кредитов, выданных физическим лицам |

| 1 | 2 | 3 | 4 |

| 1 | 6649445 | 17215988 | 0,39 |

| 2 | 5372427 | 17069837 | 0,31 |

| 3 | 5781780 | 17904196 | 0,32 |

| 4 | 5865170 | 22410999 | 0,26 |

| 5 | 2809442 | 29524705 | 0,10 |

| 6 | 7397058 | 36360789 | 0,20 |

| 7 | 4732613 | 42863166 | 0,11 |

| 8 | 4959044 | 53514085 | 0,09 |

| 9 | 4869257 | 66455217 | 0,07 |

| 10 | 4863993 | 74325264 | 0,07 |

| 11 | 5860458 | 77107551 | 0,08 |

| 12 | 6617443 | 88379602 | 0,07 |

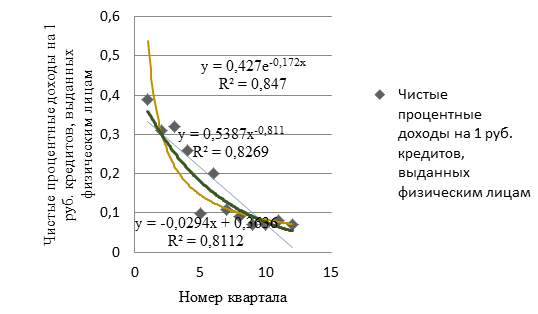

На рисунке 1 представлена тенденция изменения чистых процентных доходов на 1 рубль кредитов, выданных физическим лицам. На данном рисунке изображены также линии линейного, экспоненциального и степенного тренда и значения коэффициентов детерминации. Уравнения регрессии было получено с помощью инструмента MS Excel.

на 1 руб. кредитов, выданных физическими лицами

Таким образом, что на протяжении 2014-2016 гг. наблюдается снижение чистых процентных доходов на 1 руб. кредитов, выданных физическим лицам. Таким образом, банку все меньше доходов приносит размещение средств в виде кредитов. В этих условиях представляется вполне объяснимым снижение процентных ставок по депозитам, анонсированное ПАО «Сбербанк России» 25.04.2016 г. Кроме того, одной из причин такового положения вещей является наличие просроченных ссуд, из-за которых банк теряет часть своих доходов. Сложившаяся ситуация может негативно сказаться на финансовой устойчивости банковского учреждения.

Полученное в помощь средств Excel уравнение тренда (экспоненциальная функция) может быть использовано с целью прогнозирования результирующего показателя. Такой вывод сделан на основании величины коэффициента детерминации ( ). Это значение показывает, что 84,7% изменения результирующего показателя определяется тенденцией, описанной с помощью данного уравнения тренда.

Из приведенных выше данных, сумма кредитов физическим лицам в 4-м квартале 2016 г. составляла 88 379 602 тыс. руб. Таким образом расширение номенклатуры кредитных продуктов позволит увеличивать сумму выданных кредитов: на 1% ежеквартально по пессимистическому прогнозу; на 2% ежеквартально по наиболее вероятному прогнозу; на 4% ежеквартально по оптимистическому прогнозу. Учитывая это, необходимо осуществить прогноз суммы выданных потребительских кредитов и чистых процентных доходов на 2017 г. (таблица 3.8).

Таблица 3.8 — Прогноз суммы чистых процентных доходов по отделениям ПАО «Сбербанк России» в Пермском крае

| Период прогнозирования | Пессимистический прогноз | Наиболее вероятный прогноз | Оптимистический прогноз | |||

| среднеквартальная сумма выданных потребительских кредитов, тыс. руб. | сумма чистых процентных доходов, тыс. руб. | среднеквартальная сумма выданных потребительских кредитов, тыс. руб. | сумма чистых процентных доходов, тыс. руб. | среднеквартальная сумма выданных потребительских кредитов, тыс. руб. | сумма чистых процентных доходов, тыс. руб. | |

| 1 квартал 2017 г. | 89 263 398 | 5 802 121 | 90 147 194 | 5 859 568 | 91 914 786 | 5 974 461 |

| 2 квартал 2017 г. | 90 156 032 | 5 860 142 | 91 950 138 | 5 976 759 | 95 591 378 | 6 213 440 |

| 3 квартал 2017 г. | 91 057 592 | 5 918 744 | 93 789 141 | 6 096 294 | 99 415 033 | 6 461 977 |

| 4 квартал 2017 г. | 91 968 168 | 5 977 931 | 95 664 923 | 6 218 220 | 103 391 634 | 6 720 456 |

| Итого | 23 558 937 | 24 150 841 | 25 370 334 | |||

| Прирост чистых процентных доходов | 1 347 786 | 1 939 690 | 3 159 183 | |||

| Темп прироста чистых процентных доходов | 6,068 | 8,733 | 14,223 | |||

Если реализуется пессимистический прогноз, то общая сумма чистых процентных доходов увеличится на 6,068% ( ), если реализуется оптимистический прогноз, то прирост чистых процентных доходов составит 14,223% ( ). С наибольшей вероятностью можно утверждать, что сумма чистых процентных доходов увеличится на 8,733% ( ). Таким образом, в среднем чистые процентные доходы увеличатся на 8,733%, что является весьма высоким результатом.

Таким образом, расширение номенклатуры кредитных потребительских продуктов позволит увеличить объем кредитования банком в целом. А поскольку условно-постоянные издержки, связанные с обеспечение работы банка, останутся на прежнем уровне, чистые процентные доходы вырастут, как и показано в расчетах. Все эти изменения позволят повысить эффективность кредитования населения и улучшить конкурентную позицию банка на данном сегменте рынка.

ЗАКЛЮЧЕНИЕ

Цель выпускной квалификационной работы, которая состояла в исследовании особенностей и состояния кредитования населения в ПАО «Сбербанк России», а также разработка мероприятий по его совершенствованию. При этом достигнуты поставленные цели и сделаны соответствующие выводы.

Раскрыты сущность и значение кредитования населения в современных экономических условиях. Потребительский кредит представляет собой удобную и выгодную форму обслуживания населения. При этом субъектами кредитных отношений выступают коммерческие банки и физические лица. В настоящее время потребительский кредит, являясь одной из разновидностей кредита, в настоящее время находится в состоянии бурного развития. Такой вывод можно сделать, учитывая, что доля кредитов населению в общем объеме кредитов нефинансовому сектору постоянно растет.

Выявлены проблемы развития кредитования населения в Российской Федерации. Большинство проблем в деятельности отечественных коммерческих банков в современных условиях связано с проведением рискованной кредитной политики, в том числе и в сфере потребительского кредитования. Часто при предоставлении кредита банки оценивают кредитоспособность клиентов недостаточно тщательно. Это влечет за собой увеличение риска банка при кредитовании и увеличение объемов проблемных кредитов.

Представлена общая характеристика ПАО «Сбербанк России». В настоящее время это крупнейший банк Российской Федерации и СНГ. Это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Его активы составляют более четверти банковской системы страны.

Осуществлен анализ финансового состояния ПАО «Сбербанк России». На протяжении 2014-2016 гг. банк проводил стратегию наращивания операций с заемщиками. Основным видом активных операций ПАО «Сбербанк России», обеспечивающих его финансовый результат, является предоставление потребительских кредитов, в том числе с использованием банковских карт. Динамика финансовых результатов является в целом положительной, поэтому эффективность работы банка в целом увеличилась.

Проанализированы объемы, динамики кредитования населения в ПАО «Сбербанк России». На протяжении 2014-2016 гг. банк наращивал совокупный кредитный продукт. При этом существенную роль в кредитном портфеле занимает задолженность физических лиц. Удельный вес задолженности по кредитам, выданным населению, растет. Этим определяется положительная динамика объемов выданных кредитов: прирост по данной части кредитного портфеля за 2014 г. составил 29,32%; за 2015 г. – 2,45%; за 2016 г. – 1,35%. Таким образом, роль кредитования населения в кредитных операциях банка постепенно снижается. В структуре портфеля по кредитам, выданным физическим лицам, на протяжении 2014-2016 гг. преобладали жилищные кредиты (ипотека). Второе место по удельному весу занимают потребительские кредиты, выданные на различные цели для удовлетворения текущих потребностей населения. Кроме того, население также получает кредиты посредством использования кредитных карт, а также использует получаемые кредиты на приобретение автомобилей. Вместе с тем, работу по совершенствованию банковского обслуживания необходимо систематически проводить, поскольку у каждого конкурента есть свои конкурентные преимущества: это может быть и большая доля рынка, и аккумулирование зарплатных и пенсионных проектов, кредитных линий, и т.д.

Линейку потребительских кредитов ПАО «Сбербанк России» предлагается расширить за счет следующих кредитных продуктов: туристический кредит; образовательный кредит «Стабильное будущее»; кредит «Одобренный» для держателей зарплатных карт ПАО «Сбербанк России»; кредит «Лотерейный»; кредит «Легкий». Наиболее перспективным эксперты назвали кредитный продукт «Легкий». Относительно эффективности данного кредитного продукта эксперты высказали меньше всего разногласий. Второй по эффективности для банка кредитный продукт – «Одобренный». Третий в данном перечне продукт – это образовательный кредит «Стабильное будущее». Менее эффективными экспертами признаны туристические кредиты. Последнее место занимает кредитный продукт «Лотерейный». Однако, следует отметить, что однозначно говорить о неэффективности кредитного продукта «Лотерейный» нельзя, поскольку именно по данному продукту имеют место наибольшие расхождения во мнениях среди экспертов. Исходя из представленного анализа, можно сделать вывод о целесообразности расширения линейки потребительских кредитных продуктов, предлагаемых ПАО «Сбербанк России». При этом в структуре предлагаемых кредитных продуктов наибольший удельный вес должны занимать кредитные продукты «Легкий» и «Одобренный».

Осуществлен прогноз эффективности предлагаемых мероприятий. Расширение номенклатуры кредитных потребительских продуктов позволит увеличить объем кредитования банком в целом. А поскольку условно-постоянные издержки, связанные с обеспечение работы банка, останутся на прежнем уровне, чистые процентные доходы вырастут, как и показали расчеты. Все эти изменения позволят повысить эффективность кредитования населения и улучшить конкурентную позицию банка на данном сегменте рынка. Если реализуется пессимистический прогноз, то общая сумма чистых процентных доходов увеличится на 6,068%, если реализуется оптимистический прогноз, то прирост чистых процентных доходов составит 14,223%. С наибольшей вероятностью можно утверждать, что сумма чистых процентных доходов увеличится на 8,733%. Таким образом, в среднем чистые процентные доходы увеличатся на 8,733%, что является весьма высоким результатом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно – правовые акты

- «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993).

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 №51-ФЗ (ред. от 31.01.2016).

- Федеральный закон от 02.12.1990 №395-1 (ред. от 05.04.2016) «О банках и банковской деятельности».

- Закон РФ от 07.02.1992 №2300-1 (ред. от 13.07.2015) «О защите прав потребителей».

- Федеральный закон от 16.07.1998 №102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)».

- Федеральный закон от 10.07.2002 №86-ФЗ (ред. от 30.12.2015) «О Центральном банке Российской Федерации (Банке России)».

Литература

- Александрова Л.С. Кредитование населения как направление реализации потенциала банковской сферы // Банковские услуги. – 2015. – № 4. – С. 28-31.

- Бельтюкова Е.А., Пьянков В.В., Шаклеина Д.Ю. Эффективность потребительского кредитования в российской банковской системе // Наука Красноярья. – 2013. – № 3 (08). – С. 230-238.

- Березина М.П., Епишина Н.С. Кредитование населения в России: тенденции, проблемы, пути решения // Банковское дело. – 2013. – № 7. – С. 17-23.

- Бикбулатов В.М., Сибагатуллина Л.Р. Потребительское кредитование в России // Экономика и социум. – 2014. – № 1-1 (10). – С. 183-187.

- Бровкина Н.Е. Актуальные проблемы банковского обслуживания физических лиц // Банковское дело. – 2013. – № 11. – С. 45-50.

- Бурдяк А., Гришина Е. Доходы населения и потребительское кредитование//Экономическое развитие России.–2016.– Т. 23.– № 1.– С.62-65.

- Воронина Е.Р. Современный рынок банковского кредитования населения в РФ // Молодой ученый. – 2014. – № 17. – С. 256-257.

- Веселова А. Д. Проблемы и перспективы развития потребительского кредитования в РФ / А. Д. Веселова // Международный журнал прикладных и фундаментальных исследований. — 2016. — № 6–1. — С.100–103.

- Власов И. П. Кредитование физических лиц: перспективы развития / И. П. Власов / / Финансы и кредит. — 2014. — N 3. — С. 62-67

- Гавриличева Ю.И., Тарханова Е.А. Формирование институционального компонента кредитования населения // Актуальные проблемы гуманитарных и естественных наук. – 2014. – № 1-1. – С. 124-129.

- Голозубова Н. В. Оценка современного состояния рынка потребительского кредитования в России // Молодой ученый. — 2016. — №11. — С. 670-674.

- Давыденко И.Г. Детерминанты кредитного поведения населения в условиях развития рынка потребительского кредитования // Общество: политика, экономика, право. – 2014. – № 3. – С. 22-27.

- Дайнеко Я. В. Сущность понятия «Кредитоспособность» / Я. В. Дайнеко. Потенциал современной науки, 2015. С. 12-16.

- Дурдыева Д.А., Мороз Ю.С. Современное состояние и перспективы развития банковского кредитования населения // Экономика и социум. – 2015. – № 6-2 (19). – С. 822-827.

- Егоров А.В., Меркурьев И.Л., Чекмарева Е.Н. Российский рынок кредитования населения: основные проблемы и тенденции развития // Деньги и кредит. – 2013. – № 10. – С. 33-38.

- Ефремова И.А. Банковское кредитование населения: современные тенденции // Молодой ученый. – 2014. – № 17. – С. 266-268.

- Жилина Н. Н. Кредитование в системе финансового обеспечения образования / Н. Н. Жилина, Л. И. Меньшаева / / Финансы и кредит. — 2013. — N 21. — С. 42-46

- Кредитование коммерческими банками: учебник / ред. А. С. Булатов, ред. Н. Н. Ливенцев. — М.: Магистр, 2013. — 654 с.

- Кононова Я.Ш. Анализ динамики и структуры кредитования населения в РФ // Сборник материалов Международной научно-практической конференции «Стратегия и сценарии развития финансово-кредитной системы». – 2014. – С. 262-266.

- Корнийчук Е.В. Проблемы в секторе банковского кредитования населения // Современные научные исследования и инновации. – 2014. – № 6 (26). – С. 19.

- Казакова Е.Б. Потребительское кредитование как наиболее востребованная банковская операция // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 4-1. – С. 108-111.

- Калистратов М.А. Потребительский кредит как элемент системы кредитных отношений с населением // Теория и практика общественного развития. – 2012. – № 12. – С. 460-463

- Конягина М.Н., Клишина Я.А. Вопросы совершенствования подходов к оценке кредитоспособности// Деньги и кредит. – 2015, №10. — С.67-72

- Остимук О.В. Банковское кредитование населения как источник финансирования внутреннего спроса // Сборник материалов Международного научно-практического форума «Современные инновационные направления развития деятельности страховых и финансово-кредитных организаций в условиях трансформационной экономики». – 2016. – С. 96-104

- Оценка кредитоспособности заемщиков в банковском риск-менеджменте: учебное пособие / Е.П. Шаталова, А.Н. Шаталов. — Москва : КноРус, 2016. — 166 с.

- Рыбин Е. В. Анализ отраслевых и страновых рисков в российских банках / Е. В. Рыбин / / Банковское дело. — 2013. — N 9. — С. 87-90

- Степанова О.А., Орлова С.А., Шпортова Т.В. Потребительское кредитование в России: проблемы и пути решения // Фундаментальные исследования. – 2015. – № 2-13. – С. 2930-2932

- Тихомирова Е. В. Кредитование физических лиц — перспективное направление кредитной политики банков / Е. В. Тихомирова / / Деньги и кредит. — 2013. — N 1. — С. 46-53.

- Тороторин Е. В. Кредитование физических лиц / Е. В. Тороторин / / Банковское дело. — 2013. — N 4. — С. 89-92

- Третьякова И.Н. Современные тенденции развития и роль кредитования населения в экономике страны // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2015. – № 3 (16). – С. 100-106.

Электронные и интернет ресурсы

- http://base.garant.ru// Официальный сайт Garant

- http://www.sberbank.ru// Официальный сайт Сбербанка России

- http://www.thebanker.com// Официальный сайт журнала The banker

- http://marketing.rbc.ru// РБК. Исследования рынков

- http://www.consultant.ru// Официальный сайт Consultant +

- http://www.cbr.ru// Официальный сайт Центрального банка России

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.