ГЛАВА 2. УЧЕТ РАСЧЕТОВ ПО КРЕДИТАМ И ЗАЙМАМ В КРЕДИТНОМ ПОТРЕБИТЕЛЬСКОМ КООПЕРАТИВЕ ГРАЖДАН «ЮГРА – ФИНАНС»

2.1.Краткая экономическая характеристика организации

Место нахождения кооператива – Российская Федерация, Ханты-Мансийский автономный округ-Югра, г.Нягань, 4 мкр., д.10, офис 137.

Кредитный потребительский кооперативграждан(КПКГ)«Югра-Финанс»является добровольным объединением физических лиц созданным в целях удовлетворения финансовых потребностей членов кооператива на основе членства.

Кооператив является некоммерческой организацией, созданной без цели получения прибыли от осуществления своей деятельности. Кооператив создается без ограничения срока деятельности. Число членов кооператива не может быть менее пятнадцати [19,c.1].

Кооператив создан в соответствии с решением общего собрания членов от «20» октября 2009 года и является юридическим лицом с момента внесения соответствующей записи в Единый государственный реестр юридических лиц.

Кооператив имеет самостоятельный баланс, расчетные и иные счета в банках, печать со своим наименованием, угловой штамп, бланки и другие реквизиты.

Основными видами деятельности кооператива являются:

— привлечение денежных средств от членов кооператива на основании договоров займа, заключаемых с юридическими лицами и договоров передачи личных сбережений, заключаемых с физическими лицами;

— предоставление займа членам кооператива на основании договоров займа, заключаемых между кооперативом и заемщиком — членом кооператива.

Возврат займа членом кооператива может обеспечиваться поручительством, залогом, а также иными предусмотренными федеральными законами или договором займа способами.

Основные законодательные акты, регулирующие деятельность кредитного кооператива:

— Федеральный закон РФ «О кредитной кооперации» от 18.07.09 г.№ 190-ФЗ (ред. от 13.07.2015 г.);

— Федеральный закон РФ «О потребительском кредите (займе)» от 21.12.13 г. № 353-ФЗ (ред. от 21.07.2014 г.);

— Федеральный закон РФ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.01 г. № 115-ФЗ (ред. от 30.12.2015 г.).

Кооператив имеет самостоятельный баланс, расчетные и иные счета в банках, печать со своим наименованием, угловой штамп, бланки и другие реквизиты[17,c.41].

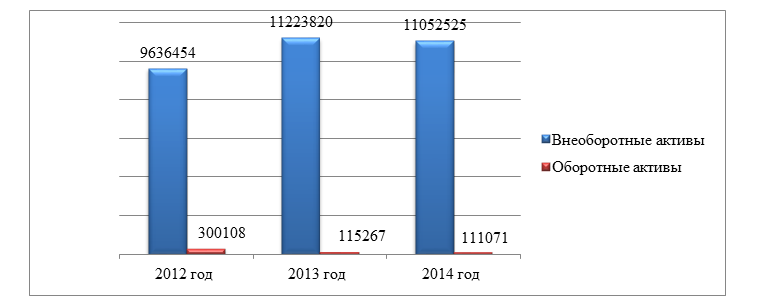

Показатели структуры и динамики имущества организации, в соответствии с таблицей 2.1.

Таблица 2.1 Анализ состава, структуры и динамики имущества КПКГ«Югра-Финанс»2012-2014 г.г.

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп прироста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп прироста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего средств | 9936562 | 11339 087 | 11163596 | 1402525 | 114,11 | — 175 491 | 98,5 |

| Внеоборотные активы | 9636454 | 11 223 820 | 11052525 | 1587366 | 116,47 | — 171 295 | 98,5 |

| Оборотные активы | 300108 | 115 267 | 111 071 | -184841 | 38,4 | — 4 196 | 96,4 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.1 можно сделать вывод, что общая сумма средств предприятия уменьшилась на 175491 тыс. рублей или на 1,5%.

Из рисунка 2. 1 видно, что наибольший удельный вес в структуре имущества, занимают внеоборотные активы (98,9% против 1,1% оборотных активов, на начало года и 99% против 1% оборотных активов на конец года). Это свидетельствует о фондоемкости предприятия.

Таблица 2.2 Анализ состояния внеоборотных активов КПКГ «Югра-Финанс» за 2012-2014 г.г.

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп прироста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп прироста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Внеоборотные активы | 9636454 | 11 223 820 | 11 052 525 | 1587366 | 116,47 | — 171 295 | 98,5 |

| Основные средства | 9257475 | 10 856 258 | 10 910 977 | 1598783 | 117,27 | 54 719 | 100,5 |

| Нематериальные активы | 354895 | 367 562 | 141 548 | 12667 | 103,57 | — 226 014 | 38,5 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.2 можно сделать вывод, что в 2014 г. по сравнению с 2013 г. величина основных средств увеличилась на 54719 тыс. руб. и темп роста составил 100,5%, то есть наблюдается тенденция увеличения основных средств.

В 2014 г. по сравнению с 2013 г. внеоборотные активы уменьшились на 171295 тыс.руб. и темп роста составил 98,5%; нематериальные активы также уменьшились на 226014 тыс. руб., и составили 141548 тыс.руб.

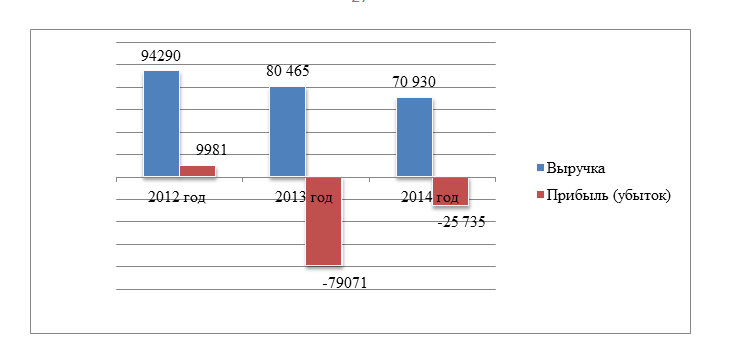

Таблица 2.3 Анализ финансовых результатов КПКГ«Югра-Финанс» за 2012 – 2014 г.г., тыс. руб.

|

Показатели |

2012 | 2013 | 2014 | Абсолютное отклонение 2013 к 2012, | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, | Темп роста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от реализации товаров, услуг, работ | 94290 | 80 465 | 70 930 | -13 825 | 85,3 | — 9 535 | 88,2 |

| Себестоимость реализации товаров, работ и услуг | 54541 | 52738 | 36 271 | -1 803 | 96,7 | -16 467 | 68,8 |

| Валовая прибыль | 39749 | 27 727 | 34 659 | -12 022 | 69,8 | 6 932 | 125 |

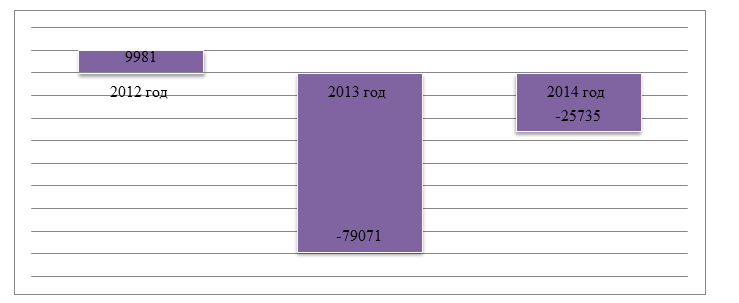

| Прибыль (убыток) до налогообложения | 9981 | -79071 | -25 735 | -89 052 | -792,2 | 53 336 | 207,3 |

| Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистая прибыль(убыток) | 9981 | — 79071 | — 25 735 | -89 052 | -792,2 | 53 336 | 207,3 |

Источник: [Отчет о финансовых результатах за 2014 год]

Из таблицы 2.3 можно сделать вывод, что на рассматриваемом предприятии формирование и распределение прибыли выглядит следующим образом.

Из рисунка 2.2 видно, что за 2014 г. произошло увеличение выручки от продаж по сравнению с плановыми показателями на 4,7%, это хороший показатель. В 2014 году влияние на рост доходов оказали прочие доходы, сумма которых в отчетном году увеличилась по сравнению с 2013 годом на 21011 тыс. рублей. Выручка от продаж снизилась на 9535 тыс. руб.

таблица 2.4 Показатели состава, структуры и динамики доходов и расходовКПКГ«Югра-Финанс»за 2012 – 2014 г.г.

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп роста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Доходы, в том числе | 233469 | 85247 | 96798 | -148 222 | 36,5 | 11551 | 113,6 |

| Выручка от прод. | 94290 | 80465 | 70930 | -13 825 | 85,3 | -9535 | 88,2 |

| Проценты кпол. | 0 | 0 | 75 | 0 | 0 | 75 | 100 |

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп роста 2014 к 2013, % |

| Прочие доходы | 139179 | 4782 | 25793 | -134 397 | 3,4 | 21011 | 539,4 |

| Расходы, в том числе | 223488 | 164318 | 122533 | — 59 170 | 73,5 | -41785 | 74,6 |

| Себестоимость | 54541 | 52738 | 36271 | — 1 803 | 96,7 | -16467 | 68,8 |

| Прочие расходы | 168947 | 111580 | 86262 | -57 367 | 66,1 | -25318 | 77,3 |

| Чистая прибыль | 9981 | -79071 | -25735 | -89 052 | -792,2 | 53336 | 307,3 |

| Коэф.соотношен. | 0,99 | 0,52 | 0,79 |

Источник: [Отчет о финансовых результатах за 2014 год]

Из таблицы 2.4 можно сделать вывод, что отклонения показателей удельного веса доходов в 2014 году по сравнению с 2013 годом можно считать незначительными. Расходы организации в 2014 году снизились.

Относительными характеристиками финансовых результатов предприятия являются показатели рентабельности. Показатели рентабельности характеризуют эффективность предприятия в целом, доходность различных направлений деятельности в целом, окупаемость затрат.

Таблица 2.5 Показатели рентабельности КПКГ«Югра-Финанс» за 2012 – 2014 г.г., %

| Показатели | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 |

| Рентабельность продаж | 10,58 | 34 | 49 |

| Общая рентабельность | 0,7 | 0,23 | |

| Рентабельность собств.капитала | 0,11 | 0,79 | 0,26 |

| Рентабельность внеоб.активов | 0,1 | 0,7 | 0,23 |

| Фондорентабельность | 0,12 | 0,73 | 0,24 |

| Рентабельность деятельности | 0,18 | 52,6 | 95,6 |

| Рентабельность капитала | 0,11 | 0,79 | 0,26 |

Источник: [Бухгалтерский баланс на 31.12.2014 г., Отчет о финансовых результатах за 2014 год]

Из таблицы 2.5 можно сделать вывод, что рентабельность от продаж возросла на 15%, что говорит об увеличении прибыли на единицу реализованной продукции. Общая рентабельность уменьшилась на 0,47%, это свидетельствует об уменьшении прибыли с каждого рубля, вложенного в активы. Спад рентабельности внеоборотных активов связан с уменьшением стоимости внеоборотных активов, что говорит о более эффективном их использовании.

Таблица 2.6 Анализ наличия, структуры, динамики оборотных средств КПКГ«Югра-Финанс»2012-2014 г.г.

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп роста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Оборотные средства | 300108 | 115 267 | 111 071 | -184 841 | 38,4 | — 4 196 | 96,4 |

| НДС | 2785 | 2 785 | 2 785 | 0 | 100 | 0 | 100 |

| Дебит.задол | 134 195 | 27 712 | 18 249 | -106 483 | 20,65 | — 9 463 | 65,8 |

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп роста 2014 к 2013, % |

| НДС | 2785 | 2 785 | 2 785 | 0 | 100 | 0 | 100 |

| Дебиторская задолженность | 134 195 | 27 712 | 18 249 | -106 483 | 20,65 | — 9 463 | 65,8 |

| Денежные средства | 1013 | 15 | 41693 | -998 | 1,48 | 41 678 | 277 953 |

| Прочие оборотные активы | 0 | 4162 | 61 | 4162 | 200 | -4 101 | 1,46 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Темп прироста оборотных активов (-3,6%) ниже темпа прироста внеоборотных активов, что свидетельствует о наличии тенденции к увеличению оборачиваемости мобильных активов. Это создает благоприятные условия для

финансовой деятельности предприятия.

Таблица 2.7 Анализ динамики структуры средств КПКГ «Югра-Финанс» 2012-2014 г.г., тыс. руб.

|

Показатели |

2012 |

2013 |

2014 |

Абсолютное отклонение 2013 к 2012, т | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, | Темп роста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего средств | 9936562 | 11 339 087 | 11 163 596 | 1402525 | 114,11 | — 175 491 | 98,5 |

| Собственные средства | 8763223 | 10 061 222 | 10 042 908 | 1297999 | 114,81 | — 18 314 | 99,8 |

| Добавочный капитал | 8940397 | 10 676 524 | 10 658 308 | 1 736 127 | 119,42 | — 18 216 | 99,8 |

| Долгоср.обяз | 146048 | 135 962 | 181 250 | -10 086 | 93,09 | 45 288 | 133,3 |

| Отложенные нал.обяз. | 146048 | 135 962 | 181 250 | -10 086 | 93,09 | 45 288 | 133,3 |

| Краткоср. обязательства | 1027291 | 1 141 903 | 939 438 | 114 612 | 111,16 | — 202 465 | 82,3 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.7 можно сделать вывод, что общая стоимость источников за

отчетный год уменьшилось на 175491 тыс. рублей или на 1,5%. Это произошло за счет уменьшения краткосрочных обязательств на 202 465 тыс. рублей, или на 28,86% и собственных средств на 18314 тыс. рублей.

В структуре источников средств занимают собственные средства в 2013 году 114,81% и в 2014 году 99,8%, то есть произошло увеличение собственных средств на 15,01%.

Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия погашается другим по истечении определенного периода.

Таблица 2.8 Анализ состава кредиторской задолженности КПКГ«Югра-Финанс»2012-2014 г.г.

|

Показатели |

2012 год, тыс. руб. | 2013 год, тыс. руб. | 2014 год, тыс. руб. | Абсолютное отклонение 2013 к 2012, тыс. руб. | Темп роста 2013 к 2012, % | Абсолютное отклонение 2014 к 2013, тыс. руб. | Темп роста 2014 к 2013, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Кратк.обяз. | 1027291 | 1141903 | 939 438 | 114 612 | 111,16 | — 202 465 | 82,3 |

| Кредиторская задолженность | 86671 | 89 589 | 116 921 | 2 918 | 103,37 | 27 332 | 130,5 |

| Полученные авансы | 36426 | 27 281 | 398 | — 9145 | 74,89 | -26 883 | 1,46 |

| Прочие краткср.обяз. | 1100 | 1 743 | 43 466 | 643 | 158,45 | 41 723 | 2493,7 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.8 можно сделать вывод, что долгосрочные обязательства на 2014 год увеличились на 82,3% в сравнении с 2013 годом и составили 939438 тыс. руб.

Группа П4 не только не перекрывает А4, но и меньше ее. Группа активов А2 меньше группы пассивов П2. Группа активов А3 значительно меньше группы пассивов П3. Баланс не является ликвидным, так как не выполняются все условия.

Таблица 2.9 Анализ ликвидности баланса КПКГ«Югра-Финанс»за 2012– 2014 г.г., тыс. руб.

| Актив | 2012 год | 2013 год | 2014 год | Пассив | 2012 год | 2013 год | 2014 год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 1013 | 15 | 41 693 | П1 | 86 671 | 89 589 | 116 921 |

| А2 | 134 195 | 28 270 | 11 893 | П2 | 903 094 | 1 052 314 | 822 517 |

| А3 | 165 877 | 83 378 | 51 068 | П3 | 146048 | 135 962 | 181 250 |

| А4 | 9636454 | 11227424 | 11 058 942 | П4 | 8763223 | 10 061 222 | 10 042 908 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Данные показатели показывают, что в 2013 году, как и в 2014 году наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений.

Таблица 2.10 Показатели ликвидности КПКГ«Югра-Финанс»за 2012 – 2014 г.г.

| Показатели | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | 0,00099 | 0,0000014 | 0,042 |

| Промежуточный коэффициент покрытия | 0,134 | 0,211 | 0,054 |

| Общий коэффициент ликвидности | 0,1 | 0,1 | 0,1 |

| Коэффициент текущей ликвидности | 0,292 | 0,11 | 0,118 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2. 10 можно сделать вывод, что предприятие находится в неустойчивом финансовом состоянии. Все показатели ликвидности не удовлетворяют нормативным значениям. Это свидетельствует о высокой доле медленнореализуемых элементов в структуре текущих активов.

Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение

абсолютных показателей актива и пассива баланса.

Анализ финансовых коэффициентов заключается в сравнении их динамики за отчетный период.

Таблица 2.11 Показатели финансовой устойчивости КПКГ«Югра-Финанс»за 2012 – 2014 г.г.

| Показатели | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 |

| Коэффициент автономии | 0,88 | 0,89 | 0,89 |

| Коэффициент мобильных и иммобильных средств | 0,03 | 0,01 | 0,01 |

| Коэффициент имущества производственного назначения | 0,98 | 0,99 | 0,99 |

| Коэффициент кредиторской задолженности | 0,06 | 0,08 | 0,12 |

| Коэффициент маневренности | -0,09 | -0,12 | -0,1 |

| Коэффициент обеспеченности запасов и затрат собственными источниками | -11,7 | -13,9 | -19,8 |

| Коэффициент финансового рычага | 0,13 | 0,11 | 0,11 |

| Коэффициент заемного финансирования | 7,46 | 7,87 | 8,96 |

| Индекс постоянного капитала | 0,97 | 0,99 | 0,99 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.11 можно сделать вывод, что в 2013 году коэффициент автономии составил 0,89, в 2014 году — 0,89. Коэффициент мобильных и иммобилизованных средств как в 2012 году, так и в 2014 году составил 0,01.

Наблюдается небольшое снижение кредиторской задолженности в общей сумме внешних обязательств предприятия.

Значение коэффициента финансового рычага в 2014 году составляет 0,11, что является положительной тенденцией, так как чем ниже значение коэффициента, тем меньше, зависимость организации от внешних источников.

Так как коэффициент текущей ликвидности ниже нормативного, то наметилась

тенденция роста данных показателей. Поэтому определяется коэффициент восстановления платежеспособности, то есть наличие реальной возможности у

предприятия восстановить свою платежеспособность за период 6 месяцев.

К=(0,118+6:12(0,118–0,11))/2=0,061

Так как, коэффициент восстановления платежеспособности меньше 1, то

это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет

реальной возможности восстановить платежеспособность.

Таблица 2.12 Общие показатели оборачиваемости КПКГ«Югра-Финанс»за 2012 – 2014 г.г.

| Показатели | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 |

| Коэффициент оборачиваемости активов | 0,009 | 0,007 | 0,006 |

| Коэффициент оборачиваемости основных средств (фондоотдача) | 0,01 | 0,007 | 0,007 |

| Коэффициент оборачиваемости собственного капитала | 0,01 | 0,008 | 0,007 |

| Коэффициент оборачиваемости дебиторской задолженности | 0,7 | 5,8 | 7,8 |

| Коэффициент оборачиваемости кредиторской задолженности | 1,088 | 0,9 | 0,6 |

| Коэффициент оборачиваемости материально-технических запасов | 0,58 | 0,99 | 1,47 |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.12 можно сделать вывод, что коэффициент оборачиваемости активов характеризует эффективность использования организацией своих имеющихся ресурсов, независимо от источников их привлечения, то есть показывает сколько раз за отчетный период совершается полный цикл производства, приносящий соответствующий эффект в виде прибыли, в 2012 году показатель равен 0,009, в 2013 году 0,007, в 2014 году 0,006.

Таблица 2.13 Анализ обеспеченности материально оборотными средствамиКПКГ«Югра-Финанс»за 2012 – 2014 г.г.

| Показатели | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 |

| Собственный капитал | 8763223 | 10061222 | 10042908 |

| Внеоборотные активы | 9636454 | 11223820 | 11052525 |

| Наличие собственных оборотных средств | -873231 | -1162598 | -1009617 |

| Долгосрочные обязательства | 146048 | 135962 | 181250 |

| Наличие собственных и долгосрочных заемных источников финансирования | -727183 | -1026636 | -828367 |

| Краткосрочные обязательства | 1027291 | 1141903 | 939438 |

| Общая величина основных источников формирования запасов | 300108 | 115267 | 111071 |

| Общая величина запасов | 162079 | 80593 | 48283 |

| Излишек собственных оборотных средств | -889262 | -1243191 | -1057900 |

| Показатели | 2012 | 2013 | 2014 |

| Излишек или недостаток собственных и долгосрочных заемных источников финансирования | -889262 | -1107229 | -780084 |

| Излишек или недостаток основных источников формирования запасов | 138029 | 34674 | 159354 |

| Тип финансовой устойчивости | (0,0,1) | (0,0,1) | (0,0,1) |

Источник: [Бухгалтерский баланс на 31.12.2014 г.]

Из таблицы 2.13 можно сделать вывод, что в 2012 году, так и в 2014 году текущее положение предприятия характеризуется неустойчивым финансовым состоянием. Это говорит, о нарушении нормальной платежеспособности предприятия, что привело к необходимости привлечения дополнительных источников финансовых ресурсов.

Таблица 2.14 Финансовая устойчивость КПКГ «Югра-Финанс»за 2012 – 2014 г.г.

| Показатели | Рейтинг показателя, баллы | ||

| 2012 | 2013 | 2014 | |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | 0 | 0 | 0 |

| Коэффициент срочной ликвидности | 0 | 0 | 0 |

| Коэффициент текущей ликвидности | 0 | 0 | 0 |

| Коэффициент обеспеченности собственными | 0 | 0 | 0 |

| Коэффициент финансовой независимости | 17 | 17 | 17 |

| Коэффициент финансовой независимости | 0 | 0 | 0 |

| Всего | 17 | 17 | 17 |

Источник: [15, с.121]

Из таблицы 2. 14 можно сделать вывод, что как на начало периода, так и на конец 2014 года предприятие относится к пятому классу финансовой устойчивости, который характеризуется неудовлетворительным финансовым состоянием и может быть признан банкротом. Организация неплатежеспособна и убыточна.

2.2.Бухгалтерский учет расчетов и документооборот по займам выданным КПКГ «Югра-финанс»

Бухгалтерский учет в КПКГ «Югра-финанс» организован в соответствии с Федеральным законом«О бухܰгܰаܰлтерсܰкоܰм учете» от 06.12.11 г. № 402-ФЗ (реܰд. от 04.11.2014), учетной политикой, утвержденной директором кооператива, другими нормативными актами.

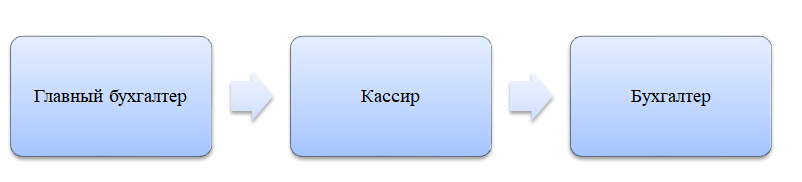

Организационная структура бухгалтерии, в соответствии с рисунком 2.5.

Бухгалтерский отдел собирает, перерабатывает, анализирует и обобщает рабочую информацию от остальных структурных подразделений.

Бухгалтерский отдел подчиняется главному бухгалтеру, все планы работ создаются им и реализуются при утверждении их генеральным директором Общества. Бухгалтерский Отдел взаимодействует практически со всеми отделами и в главную очередь, с отделами связанными с денежными операциями. Бухгалтерия является самостоятельным структурным подразделением предприятия на правах отдела.

Осуществляется бухгалтерский учет бухгалтерской службой как структурным подразделением, которую возглавляет директор организации, и подчиняется ему главный бухгалтер [32, с.124]

Отдел бухгалтерии осуществляет:расчет заработной платы сотрудникам;

разработка и частично внедрение мер по целевому и экономному расходованию средств; контроль за расходованием средств и правильностью ведения учета;организацию бухгалтерского учета финансовой деятельности организации;бухгалтерский учёт имущества организации, ее обязательств и хозяйственных операций, осуществляемых в процессе деятельности;формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой руководству организации, её акционерам, кредиторам и другим пользователям бухгалтерской отчётности.

Основной документацией по оформлению операции по займу и кредиту являются: договор кредита или займа; учетная политика; первичные документы по разделу учета; регистры синтетического учета; регистры аналитического учета; бухгалтерская отчетность.

Синтетические и аналитические регистры бухгалтерского учета оформляются и распечатываются не позднее 10 числа месяца, следующего за отчетным периодом.Особенностью бухгалтерского учета кредитного потребительского кооператива граждан является то, что порядок отражения хозяйственных операций зависит от норм и нормативов, закрепленных в уставе кооператива, а также от решений, принимаемых общим собранием или Правлением кооператива.

Бухгалтерский и налоговый учет в целях исчисления налогов и сборов осуществляется бухгалтерией кооператива. Кооперативом обеспечивается обособленный учет по операциям финансовой взаимопомощи, осуществляемым внутри кооператива и исключительно между его пайщиками, относящихся к основной деятельности кооператива как некоммерческой организации и признанных судом некоммерческой деятельностью , поступления от пайщиков, по условиям участия в программах финансовой взаимопомощи, осуществляемых кооперативом, относятся к целевым поступлениям на содержание и осуществление уставной деятельности Кооператива. Учет поступления и расходов, произведенных за счет этих средств, осуществляется

кооперативом в рамках самостоятельной сметы.

Годовую отчетность для рассмотрения и утверждения очередным общим собранием пайщиков Кооператива до 30 марта года, следующего за отчетным годом. · ИМНС: квартальную отчетность до 30 числа месяца, следующего за отчетным кварталом; годовую до 30 марта года, следующего за отчетным годом.

Кредитный потребительский кооператив граждан «Югра-финанс» использует в своей работе программу «1С: Бухгалтерия 8». Задачами данной программы можно сформулировать следующим образом: комплексная автоматизация хозяйственной, организационной и финансовой деятельности предприятия.

В «Бухгалтерия 8» реализованы широкие функциональные возможности по настройке и формированию соответствующих отчетов – бухгалтерской, налоговой, регламентировано, а также произвольных форм и видов.

Операции по приему и возврату личных сбережений пайщиков, выдаче и погашению займов из фонда финансовой взаимопомощи кооператива оформляются с применением унифицированных форм № КО-1, КО-2, платежными поручениями пайщиков.

Учет поступлений и выплат пайщикам, осуществляемых внутри кооператива, в рамках программ финансовой взаимопомощи, определяется для

целей бухгалтерского и налогового учета кассовым методом.

Суммы полученных кредитов и займов в зависимости от срока их предоставления должны отражаться по счету 66 «Расчеты по краткосрочным кредитам и займам» (на срок до 12 месяцев) или счету 67 «Расчеты по долгосрочным кредитам и займам» (на срок более 12 месяцев).

Полученные кредиты (займы) отражаются по кредиту этих счетов. Задолженность по полученным кредитам (займам) отражается в бухгалтерском учете с учетом причитающихся процентов. На сумму подлежащих уплате процентов производится запись по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета источников выплат. Однако, в СКПК для учета начисленных процентов может быть открыт отдельный субсчет, что дает дополнительные возможности для анализа деятельности кооператива.

Таким образом, на счетах 66 и 67 открываются субсчета: «Расчет по основной сумме займов, привлеченных от членов (ассоциированных членов) кооператива»; «Расчет по процентам за займы, привлеченные от членов (ассоциированных членов) кооператива»; «Расчет по основной сумме банковских кредитов»; «Расчет по процентам за банковские кредиты»; «Расчет по основной сумме займов, полученных от кооператива последующего уровня»; «Расчет по процентам за займы, полученные от кооператива последующего уровня».

Кредиты и займы, не оплаченные в срок, учитываются отдельно. При несвоевременном возврате сумм кредита (займа) и просрочке по уплате процентов к СКПК могут быть применены штрафные санкции, которые подлежат отражению в его учете в составе прочих расходов Для отражения привлеченных кредитов (займов), а также расходов по ним используютсяследующие бухгалтерские записи, в соответствии с таблицей 2.15.

Кооператив использует свои банковские счета для расчетов с внешними контрагентами, территориальными подразделениями, безналичного перечисления платежей по поручениям пайщиков в счет полученных ими займов из фонда финансовой взаимопомощи или размещенных личных сбережений, а также безналичного приема платежей в исполнение обязательств по займам, либо в пополнение сберегательных счетов.

Таблица 2.15 Бухгалтерские записи

| № п\п | Содержание операции | Корреспондентские счета | |

| Дебит | Кредит | ||

| 1 | Получен кредит, заем | 50, 51 | 66, 67 |

| 2 | Начислены проценты | 91 | 66, 67 |

| 4 | Возвращены кредит (заем), и проценты | 66, 67 | 50, 51 |

| 5 | Начислены штрафы, пени за несвоевременную уплату кредита (займа) | 91 | 76 |

Источник: [10, с.109]

Для учета средств целевого финансирования, поступающего от внешних доноров в целях поддержки осуществляемых кооперативом целевых программ, Кооператив может, по требованию донора, открыть отдельный банковский счет.В целях обеспечения финансовых интересов пайщиков, начисление компенсации за пользование личными сбережениями, переданных в фонд финансовой взаимопомощи пайщиками филиала кооператива в …, производится централизованно, в режимах и по ставкам, установленных положением о сберегательных программах. Так же централизованно начисляются кооперативные выплаты, индексирующие денежную стоимость доли имущества кооператива, причитающуюся пайщику при выходе из Кооператива в соответствии со статьей устава Кооператива.

Инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, утверждается дополнительным приказом директора кооператива сроком на 1 финансовый год.

2.3.Учет кредитов и займов, полученных организацией

Договор займа считается заключенным с момента передачи денежного

средства заемщикам (п. 1 ст. 807 ГК РФ). Статья 809 ГК РФ право заимодавца при получении с заемщиком процента на сумму займа в размере и порядке, определенного договора. При этом стороны могут заключить соглашения о начислениях процента по формуле сложных процентов. В этом случае сумма процента по договорам займа определяется в порядке, аналогичном применяемому в банковской практике

Проанализируем выданный заем организации. Организация получила заем в размере 1000000 руб. Срок с 30 сентября по 31 декабря.

Проценты начисляются по формуле сложных процентов по ставке 14,5% годовых и уплачиваются организацией-заемщиком при возврате займа. Начисленные по итогам каждого дня срока действия договора проценты увеличивают базу для начисления процентов за следующий день. В установленный срок заемщик возвратил денежные средства и уплатил проценты в полном объеме.

Ставка рефинансирования, установленная Банком России, в период действия договора займа составила 8,25%. Гражданско-правовые отношения при получении займа По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 Гражданского кодекса РФ).

Договор займа считается заключенным с момента передачи денежных средств заемщику (п. 1 ст. 807 ГК РФ). Статьей 809 ГК РФ предусмотрено право заимодавца на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором. При этом стороны могут заключить соглашение о начислении процентов по формуле сложных процентов. В случае когда заимодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы займа (п. 1 ст. 808 ГК РФ).

Бухгалтерский учет и проводки при получении займа Полученные организацией в качестве займа денежные средства, а также денежные средства, направленные на погашение полученного займа, не признаются в бухгалтерском учете заемщика ни в составе доходов, ни в составе расходов.

Сумма займа, поступившая на расчетный счет организации, отражается по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом счета 66 «Расчеты по краткосрочным кредитам и займам».

Проценты, причитающиеся к уплате заимодавцу, являются расходами, связанными с выполнением обязательств по полученному займу, и в данном случае включаются в состав прочих расходов равномерно независимо от условий предоставления займа (п. п. 3, 7, 8 ПБУ 15/2008). Указанные расходы признаются в том отчетном периоде, к которому они относятся, и отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (п. п. 4, 6 ПБУ 15/2008). Для такой цели открывают отдельные аналитические счета «Начисленные проценты по полученному займу» к счету 66 (Инструкция по применению Плана счетов). В данной ситуации предусмотрено договором займа начислений процентапо формуле сложного процента.

Таким образом, сумма начисленного процента составит:

в октябре — 12389 руб. (1000000 руб. * (1 + 14,5% * 1 / 365 дн.)31 — 1000000 руб.);

в ноябре — 12135 руб. (1000000 руб. * (1 + 14,5% * 1 / 365 дн.)61 — (1000000 руб. + 12389 руб.));

в декабре — 12693 руб (1000000 руб. * (1 + 14,5% * 1 / 365 дн.)92 — (1000000 руб. + 12 389 руб. + 12 135 руб.)).

Начисление процента отражают в бухгалтерском учете ежемесячно по

дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 66, аналитический счет «Начисленные проценты по полученному займу» (Инструкция по применению Плана счетов).

При возврате основной суммы займа и уплате начисленного процента

производят записи по дебету счета 66 и кредиту счета 51 (Инструкция по применению Плана счетов).

В целях пункта 1.1, согласно статьи 269[4,c.5]Налогового кодекса РФ устанавливаются следующие интервалы предельных значений процентных ставок по долговому обязательству, оформленному в рублях и возникшему в результате сделки, признаваемой контролируемой в соответствии с пунктом 2статьи 105.14 настоящего Кодекса, — от 0 до 180 процентов (на период с 1 января по 31 декабря 2015 года), от 75 до 125 процентов (начиная с 1 января 2016 года) ключевой ставки Центрального банка Российской Федерации;по долговому обязательству, оформленному в рублях и не указанному в абзаце втором настоящего подпункта, — от 75 процентов ставки рефинансирования Центрального банка Российской Федерации до 180 процентов ключевой ставки Центрального банка Российской Федерации (на период с 1 января по 31 декабря 2015 года), от 75 до 125 процентов (начиная с 1 января 2016 года) ключевой ставки Центрального банка Российской Федерации;

Для определения величины расходов, принимаемых для целей налогообложения, организация-заемщик должна применять не ставку процентов, указанную в договоре, а фактическую процентную ставку исходя из формулы простых процентов.

Фактическая ставка процентов за каждый месяц рассчитывается исходя из суммы фактически начисленных процентов за месяц, первоначальной суммы займа и срока действия договора.

Таким образом, фактическая ставка процентов по договору займа составляет:

в октябре — 14,59% (12 389 руб. / 1000000 руб. * 365 дн. / 31 дн.);

в ноябре — 14,76% (12 135 руб. / 1000000 руб. * 365 дн. / 30 дн.);

в декабре — 14,94% (12693 руб. / 1000000 руб. * 365 дн. / 31 дн.).

Из приведенного расчета следует, что в октябре и ноябре фактическая ставка процентов по договору не превышает ставку процентов, определенную с учетом требований п. 1.1 ст. 269 НК РФ.

Соответственно, в эти месяцы вся сумма процентов, уплачиваемая организацией по договору займа, учитывается для целей налогообложения

прибыли в составе внереализационных расходов.

В декабре фактическая ставка процентов по полученному займу превышает ставку процентов для расчета предельной величины на 0,09% (14,94% — 14,85%).

Следовательно, в декабре для целей налогового учета принимаются расходы по процентам исходя из их величины, рассчитанной по ставке 14,85%, т.е. в сумме 12612 руб. (1000000 руб. * 14,85% / 365 дн. * 31 дн.).

Определение предельного размера и признание расхода в виде процентов при применении в налоговом учете метода начисления осуществляются на последнее число текущего месяца и на дату прекращения действия договора (погашения долгового обязательства) (п. 8 ст. 272, п. 4 ст. 328 НК РФ).

При применении в налоговом учете кассового метода проценты признаются в составе расходов на дату их уплаты заимодавцу (пп. 1 п. 3 ст. 273 НК РФ).

В рассматриваемой ситуации при применении кассового метода в налоговом учете проценты, причитающиеся к уплате по договору займа, учитываются в бухгалтерском учете в одном отчетном периоде, а в налоговом учете — в следующем отчетном периоде. Соответственно, в месяце признания в бухгалтерском учете расхода в виде процентов возникают вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив

(ОНА).

Возникновение отложенный налоговый актив отражается в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам», а погашение — записью по кредиту счета 09 и дебету счета 68 (Инструкция по применению Плана счетов). В декабре у организации возникают постоянная разница ввиду превышения процентов, признаваемых при формировании бухгалтерской прибыли (убытка), над суммой процентов, учитываемых при определении налоговой базы, и соответствующее ей постоянное налоговое обязательство. Указанная постоянная разница признается независимо от применяемого организацией метода признания доходов и расходов. Постоянное налоговое обязательство отражается по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянные налоговые обязательства (активы)») в корреспонденции с кредитом счета 68.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 66:

66-о «Расчеты по основной сумме займа»;

66-пр «Расчеты по процентам по займу»

Проценты по договору займа начисляются исходя из количества дней действия этого договора с момента заключения. Соответственно, количество дней, принимаемое в данном случае при расчете сложных процентов, составит: октябрь — 31 дн.; ноябрь — 61 дн. (31 дн. + 30 дн.); декабрь — 92 дн. (31 дн. + 30 дн. + 31 дн.).

В рассматриваемой ситуации договором займа предусмотрено начисление процентов по формуле сложных процентов. Следовательно, фактическая процентная ставка изменяется в период действия договора. Однако в данном случае ставка рефинансирования, установленная Банком России, остается неизменной в период действия договора.

С целью упрощения расчетов при определении расходов, учитываемых при налогообложении прибыли в соответствии с п. 1.1 ст. 269 НК РФ, организация-заемщик может не осуществлять расчет фактической ставки процентов по договору займа за каждый месяц. При этом для целей налогового учета производится сравнение фактической суммы начисленных процентов по договору займа и суммы процентов, рассчитанной исходя из ставки рефинансирования Банка России, увеличенной в 1,8 раза.

Таким образом, учёт займов осуществляется на счетах 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам». На первом месте отражаются займы, полученные в срок до 1 года, а на втором – на срок более 1 года. По кредиту данных счетов