Введение.

Глава 1. Теоретические основы проведения комплексного финансового анализа корпорации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1. Сущность, цели и задачи финансового анализа предприятия.

1.2. Методы финансового анализа предприятия.

Глава 2. Анализ финансового состояния ЗАО «Племенной завод «Приневское»

2.1. Краткая характеристика ЗАО «Племенной завод «Приневское».

2.2 Анализ имущественного положения и финансовых результатов деятельности ЗАО «Племенной завод «Приневское».

2.3. Анализ ликвидности и платежеспособности ЗАО «Племенной завод «Приневское».

2.4. Анализ финансовой устойчивости ЗАО «Племенной завод «Приневское»

Глава 3. Выявление «слабых мест» в финансовом состоянии и разработка рекомендаций по повышению эффективности финансово-хозяйственной деятельности ЗАО «Племенной завод «Приневское».

Заключение.

Список использованной литературы.

Приложение.

Введение

Актуальность выбора темы данной курсовой работы обусловлена тем, что в настоящее время в России наблюдается рост производства. Однако, несмотря на такую положительную тенденцию, большинство российских фирм находятся в сложном финансовом положении, что обусловлено множеством причин, главными из которых являются ошибки в организации управления предприятием, неэффективная финансовая политика, нерациональное использование производственных ресурсов организации.

Для эффективного управления производственным предприятием необходимо иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в финансовой деятельности предприятия. Осмысление, понимание информации достигаются с помощью анализа финансового состояния фирмы.

Теоретическим основам проведения финансового анализа были посвящены труды таких исследователей, как: Гальчина О.Н., Пожидаева, Т.А., Гинзбург, А.И., и др.

Особенностям финансового анализа производственного предприятия были посвящены труды таких исследователей, как: Артеменко, В.Г., Баканов М.И., Бальжинов А.В., Михеева, Е.В. Бердникова Т.Б., Любушин Н.П., Бобровская Т.В., Рудакова Т.А., Ковалев В.В., Коробов М.Я. Федорова Г.В., Шеремет А.Д., Негашев Е.В., и др.

Однако до сих пор зачастую возникают сложности при проведении финансового анализа животноводческих и сельскохозяйственных предприятий.

Предметом исследования в данной курсовой работе является процесс финансового анализа предприятий.

Объектом – финансовый анализ ЗАО «Племенной завод «Приневское»»

Целью данной курсовой работы является анализ финансового состояния ЗАО «Племенной завод «Приневское».

Для достижения поставленной цели необходимо решить следующие задачи:

– раскрыть сущность, цели и задачи финансового анализа предприятия;

– определить методы финансового анализа предприятия;

– дать краткую характеристику предприятия ЗАО «Племенной завод «Приневское»;

– провести анализ имущественного положения и финансовых результатов деятельности ЗАО «Племенной завод «Приневское»;

– проанализировать ликвидность и платежеспособность ЗАО «Племенной завод «Приневское»;

– сделать анализ финансовой устойчивости ЗАО «Племенной завод «Приневское»;

– выявить проблемы в финансовом состоянии исследуемого предприятия и разработать рекомендации по повышению эффективности финансово-хозяйственной деятельности ЗАО «Племенной завод «Приневское».

При написании данной курсовой работы были использованы такие методы, как:

– анализ научной литературы по теме исследования;

– методы и приемы бухгалтерского учета и финансового анализа;

– методы анализа финансово-хозяйственной деятельности производственных предприятий.

Базой исследования послужила бухгалтерская отчетность ЗАО «Племенной завод «Приневское» за2017-2019гг.

Цель и задачи определили структуру данной курсовой работы, которая состоит из введения, основной части, которая включает в себя три главы, заключения, списка литературы и приложения.

Глава 1. Теоретические основы проведения комплексного финансового анализа корпорации

1.1 Сущность, цели и задачи финансового анализа предприятия

Тщательный анализ финансового состояния предприятия – одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее[12].

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Структура финансового анализа представлена на рисунке 1.1[5].

Рисунок 1.1 – Структура финансового анализа

На предприятиях проводится как внешний, так и внутренний анализ[6]:

– внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

– внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы[8].

Иными словами, внешний анализ – констатация фактов. Внутренний – углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

– полным, тематическим (зависит от объема);

– предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Целью финансового анализа является принятие обоснованных управленческих решений.

Задачи подчиняются цели и виду исследования, среди них[20]:

– полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

– выявление причин, которые привели к такому состоянию дел;

– обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

– проработка конкретных шагов, направленных на улучшение финансового состояния компании;

– прогнозирование финансовых результатов будущих периодов.

В зависимости от целей и задач финансового анализа выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть[22]:

– Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода;

– Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток;

– Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций);

– Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются;

– дополнительные финансовые документы, которые выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе[10]:

– коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

– инфляция – фактор, способный исказить результаты анализа;

– прибыль – недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

1.2 Методы финансового анализа предприятия

При проведении финансового анализа чаще всего последовательно или параллельно применяют несколько методик, что позволяет получить полную картину финансового состояния в разных разрезах.

Существуют следующие методы финансового анализа[13]:

Вертикальный анализ. В основе этого вида анализа – то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа – структурный. В рамках этой процедуры проводятся такие виды анализа[8]:

– анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) – это помогает в последующей оптимизации состава активов;

– анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) – это позволяет выявить средневзвешенную стоимость капитала;

– анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ. Второе название этого подхода – временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений. Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Вертикальный и горизонтальный анализы дополняют друг друга, поэтому рекомендовано их параллельное выполнение[4].

Сравнительный (пространственный) анализ. Главное в этом подходе – сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

– сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;

– сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

– сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

– сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы[7].

- Трендовый анализ, который является разновидностью горизонтального анализа, выделяемой в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

- Факторный (интегральный) анализ. Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие[21]:

– законодательные изменения;

– колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

– социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей), который является одним из наиболее важных по мнению экспертов методов. Чаще всего данным методом рассчитываются показатели платежеспособности и ликвидности. Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

Финансовый анализ производится в определенной последовательности, поэтому можно представить следующие этапы проведения финансового анализа предприятия[28]:

Описание цели анализа, его формата. На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

– кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

– промежуток времени, за который понадобятся данные;

– перечень документов, из которых черпают нужную информацию.

Предварительный обзор состояния предприятия. На данном этапе собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. При этом необходимо зафиксировать такие данные, как[14]:

– условия работы компании;

– результаты, которых добилось предприятие;

– имущественное положение на начало и конец отчетного периода;

– перспективы.

Проверка имущественного и финансового состояния организации. На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели, как:

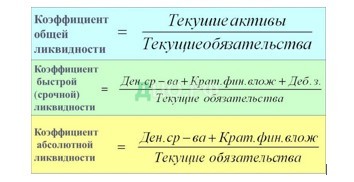

а. Коэффициенты ликвидности:

– коэффициент общей ликвидности;

– коэффициент быстрой (срочной) ликвидности;

– коэффициент абсолютной ликвидности (см. рис. 1.2)[5].

Рисунок 1.2 –Методика расчетов коэффициентов ликвидности

Расчет данных коэффициентов обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале – досрочно. В пессимистичном варианте – с нарушением сроков.

б. Показатели структуры капитала. На основании приведенных в таблице 1.1 коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

Таблица 1.2 – Коэффициенты для анализа показателей структуры капитала[3]

При этом постоянный рост заемного капитала – неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности). Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств[1].

Анализ результатов финансово-хозяйственной деятельности. На этом этапе оцениваются и интерпретируются данные следующих параметров.

а. Эффективность использования ресурсов предприятия, которая анализируется на основе коэффициентов, приведенных на рисунке 1.3[6].

Рисунок 1.3 – Коэффициенты для анализа эффективности использования ресурсов предприятия

Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот. Также прослеживается следующая закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами[4].

б. Соответствие плановым показателям, которые задаются внутри компании (реже – вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

в. Рентабельность. Этот показатель – комплексная оценка степени эффективности применения разных видов ресурсов предприятия (см. табл. 1.2).

Таблица 1.2 – Показатели и формулы расчета рентабельности[4]

Анализ структуры баланса. На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Данный анализ показывает реальные перспективы компании.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле[7]:

Кут = (К1ф + З/Т (К1ф – К1н)) / К1норм

Где:

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэфф. текущей ликвидности; К1норм = 2;

З – период утраты платежеспособности предприятия в месяцах;

Т – отчетный период в месяцах.

Результат, который меньше 1 – опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Коэффициент восстановления платежеспособности рассчитывается с использованием следующей формулы[8]:

Квп = (К1ф + 6/Т (К1ф – К1н)) / 2,

Где:

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэфф. текущей ликвидности; К1норм = 2;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах.

Результат, который больше 1 – свидетельство того, что на протяжении полугода компания может стать платежеспособной.

При этом, оба показателя – вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Выводы по 1-й главе:

Финансовый анализ деятельности предприятия – эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса. Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

Глава 2. Анализ финансового состояния ЗАО «Племенной завод «Приневское»

2.1 Краткая характеристика ЗАО «Племенной завод «Приневское»

ЗАО «Племенной завод «Приневское» имеет давнюю историю. Деятельность предприятия была начата еще в 1931 г. как деятельность пригородного хозяйства 5-й ГЭС, но уже в 1935 г. предприятия стало самостоятельной организацией – совхоз «Красный Октябрь», в подчинении Ленинградского Треста овощных совхозов, Министерства совхозов PCФСР. Со временем предприятие расширялось, присоединяя к себе более мелкие совхозы.

В 1992г. решением Главы администрации Всеволожского района Ленинградской области, постановлением № 2874 от 29.12.1992 г. Совхоз «Красный Октябрь» был реорганизован в САОЗТ «Приневское» и далее Постановлением Главы администрации Всеволожского района от 16.07.1993 г. № 2182 был переименован в САОЗТ «Племенной завод ПРИНЕВСКОЕ».

В соответствии с ФЗ «О государственной регистрации юридических лиц» в 2002г. проведена перерегистрация предприятия в ЗАО «Племенной завод ПРИНЕВСКОЕ». В такой организационно-правовой форме предприятие функционирует по сегодняшний день.

На сегодняшний день ЗАО «Племенной завод ПРИНЕВСКОЕ» является крупнейшим производителем сельскохозяйственной продукции Ленинградской области. Предприятие специализируется на выращивании овощей открытого грунта, картофеля, производстве и переработке коровьего и козьего молока, занимается разведением племенного скота КРС черно-пестрой породы и коз зааненской породы.

Юридический адрес предприятия – 193149, Ленинградская область, Всеволожский район, деревня Новосаратовка, улица Покровская дорога, дом 5а корпус 1.

С 25 декабря 2007г. генеральным директором предприятия является Этуев Мухажир Хазреталиевич.

Направления деятельности ЗАО «Племенной завод ПРИНЕВСКОЕ»:

– овощеводство;

– картофелеводство;

– грибоводство;

– цветоводство;

– молочное животноводство;

– козоводство;

– переработка молока;

– кормопроизводство;

– хранение и переработка овощей.

Организационная структура ЗАО «Племенной завод «Приневское» представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура ЗАО «Племенной завод «Приневское»

Как можно увидеть из представленной выше схемы, организационная структура ЗАО «Племенной завод «Приневское» – линейно функциональная, которая позволяет избегать излишней бюрократизации управленческого процесса.

В непосредственном управлении директора ЗАО «Племенной завод «Приневское» находятся заведующие отделами:

– главный агроном,

– главный зоотехник,

– главный инженер;

– главный экономист;

– главный бухгалтер.

Каждый начальник отдела отвечает непосредственно за функции и специализацию вверенного ему отдела. Непосредственно ведением бухгалтерского учета, финансовым анализом и планированием занимается Бухгалтерия, которая находится под руководством главного бухгалтера.

2.2 Анализ имущественного положения и финансовых результатов деятельности ЗАО «Племенной завод «Приневское»

За период 2017 – 2019 гг. стоимость имущества предприятия выросла на 177, 9 млн. руб. или на 4,6%. Данный рост был обеспечен полностью за счет роста стоимости внеоборотных активов предприятия: их стоимость выросла на 221, 7 млн. руб. или на 8,7%. В то же время стоимость оборотных активов снизилась на 43,8 млн. руб. или на 3,4%.

Рост валюты баланса является положительным фактором, который характеризует в определенной мере рост бизнеса предприятия.

Структура баланса в плане в целом оставалась постоянной в течение анализируемого периода (см. рисунок 2.2).

Рисунок 2.2 – Соотношение внеоборотных и оборотных активов предприятия в 2017 – 2019 гг.

Так, на внеоборотные активы в среднем приходилось 65% и более стоимости имущества предприятия, доля оборотных активов, соответственно, не превышала 35% валюты баланса. Постоянность структуры баланса характеризует, что предприятие ведет основную деятельность на постоянной и регулярной основе и находится в процессе реорганизации, реструктуризации, банкротства или ликвидации.

В составе внеоборотных активов преобладают основные средства, стоимость которых по состоянию на 31.12.2019 г. составляет 2 227, 8 млн. руб. или 56.6% от стоимости всего имущества предприятия, что связано со спецификой бизнеса предприятия. Так, в составе основных средств предприятия учитываются многолетние насаждения, а также крупный рогатый скот, используемой в молочном животноводстве, козоводстве.

В абсолютном выражении стоимость основных средств за анализируемый период снизилась на 188 млн. руб. или на 7,6%. Данный фактор может быть обусловлен тем, что основные средства в бухгалтерском балансе показываются по остаточной стоимости за минусом начисленной амортизации. Несмотря на это, снижение стоимости основных средств является в целом негативным фактором, который может свидетельствовать об отсутствии или незначительном масштабе капиталовложений предприятия.

Основным фактором, в связи с которым произошел рост валюты баланса и внеоборотных активов явилось резкое увеличение стоимости долгосрочных финансовых вложений предприятия, а также прочих внеоборотных активов. Так, стоимость долгосрочных финансовых вложений увеличилась на 228,6 млн. руб. или на 522,9%, стоимость прочих внеоборотных активов увеличилась на 181,5 млн. руб. или на 542% (см. рисунок 2.3).

Рисунок 2.3 – Стоимость отдельных статей внеоборотных активов в 2017 – 2019 гг., млн. руб.

Долгосрочные финансовые вложения в большой степенью вероятности могут быть представлены инвестициями в дочерние предприятия, если эти дочерние предприятия связаны с основной деятельностью предприятия, то рост стоимости таких вложений следует рассматривать как положительный фактор, который связан с расширением производства, диверсификацией бизнеса, обеспечением собственной ресурсной базы, расширением каналов сбыта собственной продукции в зависимости от направления деятельности таких дочерних предприятий.

Оборотные активы представлены такими основными статьями как запасы (15,6% от валюты баланса или 627,3 млн. руб. по состоянию на 31.12.2019 г.), дебиторской задолженностью (7,3% от валюты баланса или 293,8 млн. руб.), финансовыми вложениями (6,7% или 269,4 млн. руб.) и денежными средствами (1,2% или 49,6 млн. руб.).

Более всего за анализируемый период снизилась стоимость запасов на 59,3 млн. руб. или на 8,6%. Снижение стоимости запасов можно расценивать двояко. С одной стороны, снижение их стоимости может быть связано со снижением масштабов основной деятельности, с другой стороны, снижение их стоимости может быть следствием увеличения эффективности управления ими (улучшение торгово-закупочной деятельности, управления цепочками поставок (supply chain) и др.).

Снижение дебиторской задолженности на 19,6 млн. руб. или на 6,3% в анализируемом периоде в целом может быть оценено положительно, так как предотвращает отвлечение средств из оборота и, как правило, является следствием эффективной работы с дебиторами.

В связи со снижением стоимости запасов и дебиторской задолженности, а также ростом выручки от реализации (выручка от реализации за период 2017 – 2019 гг. возросла на 119,7 млн. руб. или на 13,4%) у предприятия увеличились такие показатели деловой активности как коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности, а также снизилась длительность производственного и операционного циклов (см. таблицу 2.1).

Таблица 2.1 – Значения отдельных показателей деловой активности предприятия в 2017 – 2019 гг.

| Показатель | 2019 | 2018 | 2017 |

| Коэффициент оборачиваемости запасов | 1,61 | 1,39 | 1,30 |

| Коэффициент оборачиваемости дебиторской задолженности | 3,44 | 3,00 | 2,84 |

| Продолжительность оборота запасов (365 дн.), дней | 226,47 | 262,77 | 281,50 |

| Продолжительность производственного цикла, дней | 226,47 | 262,77 | 281,50 |

| Продолжительность оборота дебиторской зад-ти (365 дн.), дней | 106,05 | 121,63 | 128,50 |

| Продолжительность операционного цикла, дней | 332,52 | 384,41 | 409,99 |

Стоимость финансовых вложений оставалась практически постоянной на протяжении всего периода анализа. Ввиду этого, по нашему мнению, данные финансовые вложения могут представлять собой займы, выданные аффилированным предприятиям, которые пролонгируются из года в год. Более подробную информацию о данной статье актива из финансовой отчетности предприятия ввиду отсутствия годового отчета и/или пояснительной записки к финансовой отчетности получить не представляется возможным.

Что касается пассива, который отражает источники финансирования деятельности предприятия, то в его составе преобладают собственные источники финансирования, представленные, главным образом, нераспределенной прибылью предприятия на долю которой приходится по состоянию на 31.12.2019 г. 91,3% всех пассивов.

В абсолютном выражении сумма нераспределенной прибыли за анализируемый период увеличилась на 34 млн. руб. или на 0,9%.

Предприятие не имеет долгосрочных обязательств. В составе краткосрочных обязательств преобладает кредиторская задолженность, размер которой по стоянию на 31.12. 2019 г. равен 160 млн. руб. (4% от всех пассивов). В 2017 – 2019 гг. размер кредиторской задолженности увеличился на 26 млн. руб. или на 19,4%. По нашему мнению, в данном случае рост кредиторской задолженности можно рассматривать как положительный фактор, поскольку кредиторская задолженность фактически является бесплатным источником финансирования со стороны поставщиков. Кроме того, увеличение кредиторской задолженности привело к сокращению финансового цикла предприятия (см. таблицу 2.2).

Таблица 2.2 – Показатели оборачиваемости кредиторской задолженности и продолжительности финансового цикла предприятия в 2017 – 2019 гг.

| Показатель | 2019 | 2018 | 2017 |

| Коэффициент оборачиваемости кредиторской задолженности | 6,71 | 10,83 | 8,55 |

| Продолжительность операционного цикла, дней | 332,52 | 384,41 | 409,99 |

| Продолжительность оборота кредиторской зад-ти (365 дн.), дней | 54,38 | 33,70 | 42,71 |

| Продолжительность фин. цикла (дней) | 278,14 | 350,71 | 367,28 |

Еще одной значительной статьей в составе краткосрочных пассивов являются доходы будущих периодов. Их размер на 31.12. 2019 г. составляет 140 млн. руб. (3,5% от валюты баланса). Размер доходов будущих периодов за анализируемый период вырос на 68,3 млн. руб. или на 95,5%. Ввиду того, что пояснительная записка к финансовой отчетности предприятия не доступна можно предположить, что по данной статье могут быть отражены полученные суммы государственных субсидий.

В анализируемом периоде предприятие существенно увеличило краткосрочные заимствования. Так, их размер за период анализа вырос на 50 млн. руб. до 50,14 млн. руб. На 31.12.2019 г. на их долю приходится 1,2% стоимости всех источников финансирования.

Что касается финансовых результатов деятельности предприятия, то по итогам всех отчетных периодов предприятие получало чистую прибыль, наибольшее ее значение было зафиксировано в 2017 г. в сумме 199 млн. руб., наименьшее в 2018 г. – 2 млн. руб. По итогам 2019 года чистая прибыль предприятия составила 34 млн. руб. Несмотря на получение чистой прибыли крайне негативным фактором является то, что во всех проанализированных периодах предприятие получало убыток от продаж от основной деятельности (см. рисунок 2.4).

Рисунок 2.4 – Показатели прибыли предприятия в 2017 – 2019 гг.

Как видно из данных рисунка, несмотря на то, что предприятие получало валовую прибыль, результатом деятельности от основного вида деятельности явился убыток от продаж вследствие того, что валовая прибыль не может покрыть коммерческие и управленческие расходы.

Величина коммерческих и управленческих расходов и их доля по отношению к выручки от реализации представлена в таблице 2.3.

Таблица 2.3 – Размер и доля коммерческих и управленческих расходов в выручке от реализации в 2017 – 2019 гг., млн. руб.

| Показатель | 2019 | 2018 | 2017 | |||

| млн. руб. | % к выручке | млн. руб. | % к выручке | млн. руб. | % к выручке | |

| От обычных видов деятельности, в т.ч. | 1 073 | 106,2% | 1 163 | 115,1% | 1 145 | 128,6% |

| Себестоимость продаж | 848 | 83,9% | 888 | 87,9% | 810 | 91,0% |

| Коммерческие расходы | 156 | 15,4% | 208 | 20,6% | 255 | 28,7% |

| Управленческие расходы | 70 | 6,9% | 68 | 6,7% | 80 | 8,9% |

Как видно из данных таблицы, сумма управленческих расходов в 2018 – 2019 гг. относительно постоянна, вместе с тем, в 2017 году сумма данных расходов была выше. Тем не менее, управленческие расходы можно признать в целом условно постоянными.

Основная причина образования убытка продаж – это доля и размер коммерческих расходов. Коммерческие расходы (основная их часть), как правило, связаны с доставкой продукции, то есть данные расходы должны составлять примерно постоянный процент от выручки (чем выше выручка, тем больше продукции доставляется и тем, соответственно, выше коммерческие расходы в абсолютном выражении, тем не менее в % от выручки их величина должна быть условно – постоянной). Вместе с тем, как видно из приведенных данных, коммерческие расходы в проценте от выручки в 2017 г. были почти в два раза выше, чем в 2019 году, и, одновременно, в 2017 году был зафиксирован самый большой убыток от продаж в размере 255 млн. руб., что в 4 раза превышает данный показатель по итогам 2019 г. Это свидетельствует о проблемах и неэффективности в логистике доставки продукции до конечного потребителя.

Тем не менее, надо сказать, что в течение анализируемого периода доля коммерческих расходов к выручке постоянно снижалась, что, безусловно, является положительным моментом. Тем не менее, доля коммерческих расходов все еще не позволяет компании выйти на положительный финансовый результат от основной деятельности.

2.3 Анализ ликвидности и платежеспособности ЗАО «Племенной завод «Приневское»

Оценку ликвидности баланса вначале проведем путем группировки активов по степени ликвидности и пассивов по мере срочности, а также проведем сравнение этих групп. Результаты анализа представлены в таблице 2.4.

По результатам анализа можно сделать следующие выводы. Как уже отмечалось, абсолютно ликвидным баланс можно считать если выполнятся следующие четыре условия:

А1 >=П1; A2>=П2; A3>=П3; П4>=A4.

Как следует из таблицы 2.4 у предприятия соблюдаются все четыре условия, таким образом баланс предприятия можно, охарактеризовать полностью ликвидный.

Также проанализируем значения основных относительных показателей ликвидности и сравним их значения в 2017 – 2019 гг. с нормативами (см. таблицу 2.5).

Как видно из приведенных данных, значения всех рассчитанных коэффициентов ликвидности значительно превышает их нормативное значение на протяжении всего анализируемого периода, несмотря на их снижение по итогам 2019 г.

При анализе данных коэффициентов, как уже было отмечено, следует учитывать, что они определяются на конкретную дату. Поэтому значение, например, коэффициента абсолютной ликвидности может мгновенно понизиться вследствие выплаты налогов, взятия кредита или повысится вследствие, например, возврата выданных займов и погашения дебиторской задолженности. И хотя это очень маловероятно, учитывая структуру баланса предприятия, нами также был рассчитан и интервальный показатель ликвидности за 2019 и 2018 гг. исходя из данных отчета о движении денежных средств за 2017 — 2019 гг. о сальдо чистых денежных потоков/оттоков от текущей, инвестиционной и финансовой деятельности. Значения этого показателя, как видно из таблицы (п/п 8 ) находятся вблизи норматива, что также свидетельствует о высокой ликвидности баланса предприятия.

Таблица 2.4 — Анализ ликвидности баланса Племенного завода «Приневское» путем группировки активов и пассивов

| АКТИВ | Величина | ПАССИВ | Величина | Платеж. излишек (+), недостаток (-) | ||||||||

| 31.12.19 | 31.12.18 | 31.12.17 | 31.12.19 | 31.12.18 | 31.12.17 | 31.12.19 | 31.12.18 | 31.12.17 | ||||

| млн. руб. | млн. руб. | млн. руб. | млн. руб. | млн. руб. | млн. руб. | млн. руб. | млн. руб. | млн. руб. | ||||

| А-I | Наиболее ликвидные активы | 319 | 308 | 300 | П-I | Наиболее срочные обязательства и ссуды непогашенные в срок | 160 | 107 | 134 | 159 | 201 | 166 |

| А-II | Быстрореали-зуемые активы | 294 | 337 | 313 | П-II | Краткосрочные пассивы | 190 | 123 | 72 | 104 | 214 | 242 |

| А-III | Медленнореа-лизуемые активы | 644 | 727 | 687 | П-III | Долгосрочные пассивы | 0 | 0 | 0 | 644 | 727 | 687 |

| А-IV | Труднореализу-емые активы | 2 765 | 2 495 | 2 543 | П-IV | Постоянные пассивы | 3 671 | 3 637 | 3 638 | -906 | -1 142 | -1 094 |

Таблица 2.5 — Коэффициенты ликвидности предприятия в 2017 – 2019 гг.

| № п/п | Показатели | Услов. Обозн. | Норм. | Значение показателя | Изменение 2019/2017 | ||

| 31.12.19 | 31.12.18 | 31.12.17 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2 | Коэффициент абсолютной ликвидности | Кaл | >=0,1 | 0,31 | 0,31 | 0,22 | 0,09 |

| 3 | Коэффициент критической ликвидности | Ккл | >=0,2 | 1,99 | 2,87 | 2,24 | -0,24 |

| Коэффициент быстрой ликвидности | Кбл | >=1 | 3,93 | 6,01 | 4,58 | -0,64 | |

| 4 | Коэффициент текущей ликвидности | К Как виднотл | >=2 | 5,98 | 8,44 | 9,69 | -3,71 |

| 5 | Коэффициент общей платежеспособности | Копл | >=2 | 11,49 | 16,80 | 18,68 | -7,19 |

| 6 | Коэффициент платежеспособности за год | Кплг | >=1 | 0,98 | 1,02 | 0,9 | 0,50 |

| 5 | Коэффициент маневренности функционирующего капитала | Км | 0.2 — 0.5 | 0,25 | 0,31 | 0,30 | -0,05 |

| 7 | Коэффициент обеспеченности собственными оборотными средствами | Коб. с | >=0,1 | 0,86 | 0,83 | 0,84 | 0,00 |

| 8 | Коэффициент восстановления платежеспособности | Кв. пл | >1 | 2,38 | 3,91 | — | -1,53 |

| 9 | Коэффициент утраты платежеспособности | Ку. пл | >1 | 2,68 | 4,07 | — | -1,38 |

Нами был также рассчитаны показатели восстановления (утраты) платежеспособности. Как видно значения данных показателей находятся также выше норматива. Также отметим. при анализе данного показателя все-таки целесообразней учитывать не его значение, установленное нормативно и достаточно давно (Постановление Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий»), которое может уже быть неактуальным в нынешних реалиях. Здесь будет уместно сравнение этого коэффициента с его среднестатистическими значениями по предприятиям РФ (см. рисунок 2.5).

Рисунок 2.5 — Средние статистические значения коэффициента утраты платежеспособности по предприятиям РФ по данным Росстата.

Как видно из приведенных данных, значение этого показателя в 2018 г. (данные за 2019 г. не опубликованы) у предприятия значительно превышал размер среднестатистического значения данного показателя для средних предприятий РФ (2,68 > 0,656).

Таким образом, по итогам анализа следует признать, что предприятие обладает высокой степенью ликвидности и платежеспособности.

2.4 Анализ финансовой устойчивости ЗАО «Племенной завод «Приневское»

Для оценки финансовой устойчивости предприятия и воспользуемся трехфакторной моделью оценки финансовой устойчивости.

Результаты расчета представлены в таблице 2.5.

Как видно из таблицы, финансовое устойчивость предприятия в 2017 — 2019 гг. на всем периоде анализа соответствовала характеристике «абсолютная финансовая устойчивость». Это характеризует предприятие как компанию, обладающую высокой платежеспособностью, консервативным подходом в привлечении заемных средств (собственный капитал полностью покрывает потребности предприятия в обеспечении необходимого уровня запасов).

Таблица 2.5 — Оценка финансовой устойчивости предприятия по трехфакторной модели в 2017-2019 гг., тыс. руб.

| ПОКАЗАТЕЛИ

| Величина показателя, тыс. руб. | Изменения, тыс. руб. 2019/2017 | ||

| 2019 | 2018 | 2017 | ||

| 1 | 3 | 4 | 5 | |

| 1. Источники собственных средств (Ис) | 3 671 351 | 3 636 517 | 3 637 624 | 33 727 |

| 2. Внеоборотные активы (F) | 2 765 004 | 2 494 866 | 2 543 317 | 221 687 |

| 0 | ||||

| 3. Наличие собственных источников оборотных средств (Ес) | 906 347 | 1 141 651 | 1 094 307 | -5 432 807 |

| 4. Долгосрочные пассивы (Кт) | 0 | 0 | 0 | 12 603 133 |

| 5. Наличие собственных и долгосрочных источников (Eт) | 906 347 | 1 141 651 | 1 094 307 | 7 170 326 |

| 6. Краткосрочные кредиты и заемные средства (Kt) | 50 140 | 55 160 | 160 | 0 |

| 7. Общая величина основных источников формирования запасов и затрат (Eo) | 956 487 | 1 196 811 | 1 094 467 | 15 932 603 |

| 8. Общая величина запасов и затрат (Z) | 643 532 | 727 192 | 686 678 | -43 146 |

| 9. Излишек (+), Недостаток (-) собственных источников оборотных средств (+-Ес) | 262 815 | 414 459 | 407 629 | -144 814 |

| 10. Излишек (+), Недостаток (-) собственных и долгосрочных источников (+-Ет) | 262 815 | 414 459 | 407 629 | -144 814 |

| 11. Излишек (+), Недостаток (-) общей вели-чины основных источников формирования запасов и затрат (+-Ео) | 312 955 | 469 619 | 407 789 | -94 834 |

| 12. Трехкомпонентный финансовый показатель типа финансовой ситуации S={S1(+-Ес);S2(+-ET);S3(+-Eo)} | {1;1;1} | {1;1;1} | {1;1;1} | — |

Анализ относительных показателей финансовой устойчивости приведен в таблице 2.5

Из таблицы видно, что такие относительные показатели финансовой устойчивости такие, как коэффициент финансовой автономии, коэффициент концентрации заемного капитала, финансовый рычаг, коэффициент финансовой устойчивости коэффициент обеспеченности запасов собственными источниками, коэффициент обеспеченности собственными

Динамика показателей по трехфакторной модели финансовой устойчивости приведена на рисунке 2.6.

Рисунок 2.6 — Показатели по трехфакторной модели финансовой устойчивости, тыс. руб.

оборотными средствами значительно превышают норму в течение всего периода 2017 -2019 гг. Причем их изменения незначительны, что о говорит о том, что предприятие постоянно поддерживает достаточно высокий уровень финансовой устойчивости.

Выводы по 2-й главе:

За период 2017 – 2019 гг. стоимость имущества предприятия выросла на 177, 9 млн. руб. или на 4,6%. Данный рост был обеспечен полностью за счет роста стоимости внеоборотных активов предприятия: их стоимость выросла на 221, 7 млн. руб. или на 8,7%. В то же время стоимость оборотных активов снизилась на 43,8 млн. руб. или на 3,4%.

В связи со снижением стоимости запасов и дебиторской задолженности, а также ростом выручки от реализации (выручка от реализации за период 2017 – 2019 гг. возросла на 119,7 млн. руб. или на 13,4%) у предприятия увеличились такие показатели деловой активности как коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности, а также снизилась длительность производственного и операционного циклов.

В 2017 – 2019 гг. размер кредиторской задолженности увеличился на 26 млн. руб. или на 19,4%. По нашему мнению, в данном случае рост кредиторской задолженности можно рассматривать как положительный фактор, поскольку кредиторская задолженность фактически является бесплатным источником финансирования со стороны поставщиков. Кроме того, увеличение кредиторской задолженности привело к сокращению финансового цикла предприятия.

Несмотря на то, что предприятие получало валовую прибыль, результатом деятельности от основного вида деятельности явился убыток от продаж вследствие того, что валовая прибыль не может покрыть коммерческие и управленческие расходы.

По итогам анализа ликвидности и платежеспособности следует признать, что предприятие обладает высокой степенью ликвидности и платежеспособности.

По результатам анализа финансовой устойчивости предприятия можно сделать вывод, что Племенной завод «Приневское» обладает высокой финансовой устойчивостью.

Глава 3. Выявление «слабых мест» в финансовом состоянии и разработка рекомендаций по повышению эффективности финансово-хозяйственной деятельности ЗАО «Племенной завод «Приневское»

По результатам проведенного в Главе 2 финансового анализа деятельности предприятия было установлено, что предприятие обладает высоким уровнем ликвидности и финансовой устойчивости.

Вместе с тем, существенной проблемой предприятия является наличие убытка от продаж по основной деятельности. Данные убыток связан в основном с высокой долей и размером коммерческих расходов.

Таким образом, в целом можно сказать, что приоритетной задачей предприятия в плане повышения эффективности своей финансово – хозяйственной деятельности должно стать снижение размера коммерческих расходов, чего можно добиться увеличив, в свою очередь, эффективность существующей системы логистики.

Функционально логистика сельского хозяйства должна включать:

- системное планирование и управление;

- закупочную деятельность;

- транспортировку;

- управление запасами;

- переработку, производство, упаковку;

- складирование, хранение;

- распределение, сбыт;

- сервисное обеспечение;

- информационную систему.

Логистика предоставляет множество механизмов снижения затрат. Одним из наиболее простых и эффективных является исключение из продуктовых цепей лишних посредников. Значительная экономия может быть получена внедрением бесперегрузочных процессов.

Большие возможности имеет планирование количественных показателей, которое в рыночных условиях требует особых подходов. В этой области находится заключение контрактов с производителями сельскохозяйственного сырья и продукции, финансовое и товарное кредитование производителей, лизинг техники.

Важным направлением деятельности является стандартизация качества продукции и процессов. Необходима четкая и прозрачная система установления закупочных цен, основанная на сортности товара с дифференцированием по условиям производства и транспортировки.

Планирование логистической инфраструктуры основывается на сопряжении финансовых возможностей экономики, структурных особенностей производства и потребления продукции, транспортного развития регионов, в том числе и утилизации отходов.

Цель логистической деятельности считается достигнутой, если нужный продукт необходимого качества в необходимом количестве доставлен в нужное место с минимальными затратами. В соответствии с этим сформулированы «шесть правил логистики»: продукт, качество, количество, время, место, затраты.

Микрологистическая система предприятия АПК представляет собой системную организацию сквозного материального потока и связанных с ним потоков информации, начиная от закупок материально-технических ресурсов и заканчивая сбытом готовой продукции с целью повышения эффективности и качества всей производственно-хозяйственной деятельности предприятия.

Основой определения эффективности функционирования логистической системы в АПК является учет издержек на выполнение логистических операций. Основными их составляющими являются транспортно-заготовительные расходы и затраты на содержание запасов.

Специфика учета издержек в логистике заключается в суммировании всех затрат, связанных с реализацией процесса. Традиционные методы учета часто не обеспечивают возможности выделения всей цепочки логистических затрат. Главная причина заключается в том, что калькуляция расходов осуществляется по отдельным статьям на определенные виды продукции, тогда как материальные потоки проходят «сквозь» организацию, взаимодействуя с множеством подразделений.

Для принятия взвешенных управленческих решений в области логистики на предприятиях АПК необходим пооперационный учет логистических издержек, т.е. суммирование всех затрат, связанных с движением всех основных материальных потоков. При решении этой задачи появляется возможность использовать важный критерий построения оптимального варианта логистической системы — минимум издержек на протяжении всей логистической цепи.

Выводы по 3-ей главе.

Существенной проблемой предприятия является наличие убытка от продаж по основной деятельности. Данные убыток связан в основном с высокой долей и размером коммерческих расходов.

Таким образом, в целом можно сказать, что приоритетной задачей предприятия в плане повышения эффективности своей финансово – хозяйственной деятельности должно стать снижение размера коммерческих расходов, чего можно добиться увеличив, в свою очередь, эффективность существующей системы логистики.

Заключение

Финансовый анализ деятельности предприятия – эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса. Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

За период 2017 – 2019 гг. стоимость имущества предприятия выросла на 177, 9 млн. руб. или на 4,6%. Данный рост был обеспечен полностью за счет роста стоимости внеоборотных активов предприятия: их стоимость выросла на 221, 7 млн. руб. или на 8,7%. В то же время стоимость оборотных активов снизилась на 43,8 млн. руб. или на 3,4%.

В связи со снижением стоимости запасов и дебиторской задолженности, а также ростом выручки от реализации (выручка от реализации за период 2017 – 2019 гг. возросла на 119,7 млн. руб. или на 13,4%) у предприятия увеличились такие показатели деловой активности как коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности, а также снизилась длительность производственного и операционного циклов.

В 2017 – 2019 гг. размер кредиторской задолженности увеличился на 26 млн. руб. или на 19,4%. По нашему мнению, в данном случае рост кредиторской задолженности можно рассматривать как положительный фактор, поскольку кредиторская задолженность фактически является бесплатным источником финансирования со стороны поставщиков. Кроме того, увеличение кредиторской задолженности привело к сокращению финансового цикла предприятия.

Несмотря на то, что предприятие получало валовую прибыль, результатом деятельности от основного вида деятельности явился убыток от продаж вследствие того, что валовая прибыль не может покрыть коммерческие и управленческие расходы.

По итогам анализа ликвидности и платежеспособности следует признать, что предприятие обладает высокой степенью ликвидности и платежеспособности.

По результатам анализа финансовой устойчивости предприятия можно сделать вывод, что Племенной завод «Приневское» обладает высокой финансовой устойчивостью.

Существенной проблемой предприятия является наличие убытка от продаж по основной деятельности. Данные убыток связан в основном с высокой долей и размером коммерческих расходов.

Таким образом, в целом можно сказать, что приоритетной задачей предприятия в плане повышения эффективности своей финансово – хозяйственной деятельности должно стать снижение размера коммерческих расходов, чего можно добиться увеличив, в свою очередь, эффективность существующей системы логистики.

Список использованной литературы

1 Артеменко, В.Г. Финансовый анализ: учебник / В.Г. Артеменко. – М.: ДИС, 2017. – 150 с.

2 Баканов, М.И. Теория экономического анализа: учебное пособие / М.И. Баканов. – М.: Финансы и статистика, 2016. – 208 с.

3 Бальжинов, А.В., Михеева, Е.В. Анализ и диагностика финансово-хозяйственной деятельности фирмы: учебное пособие / А.В. Бальжинов, Е.В. Михеева – Улан-Удэ: Изд-во ВСГТУ, 2018. – 119 с.

4 Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности фирмы: учебное пособие / Т.Б. Бердникова – М.: Экономист, 2015. – 540 с.

5 Бланк, И.А. Основы финансового менеджмента: учебное пособие / И.А. Бланк. – М.: Ника-центр, 2016. – 123 с.

6 Бобровская, Т.В., Рудакова, Т.А. Анализ финансовой отчетности: учебное пособие / Т.В. Бобровская, Т.А. Рудакова. – М.: ДИС, 2015. – 24 с

7 Борисов, А.Б. Большой экономический словарь / А.Б. Борисов – М: Книжный мир, 2018. – 120 с.

8 Буряковский, В.В. Экономический словарь / В.В. Буряковский – М.: Книжный мир, 2018. – 82 с.

9 Власов, В. Управление финансовым состоянием организации: учебник / В. Власов. — М.: Эксмо, 2017. – 350 с.

10 Гальчина, О.Н., Пожидаева, Т.А. Теория экономического анализа: учебное пособие / О.Н. Гальчина, Т.А. Пожидаева. – Воронеж: Изд-во ВГУ, 2019. – 67 с.

11 Гинзбург, А.И. Экономический анализ: учебник / А.И. Гинзбург. – Спб: Питер, 2018. – 320 с.

12 Глазов, М.М. Диагностика промышленной фирмы: новые решения: монография / М.М. Глазов – Санкт-Петербург: РГГМУ, 2016. – 480 с

13 Градова, А.П. Стратегия и тактика антикризисного управления фирмой: учебник / А.П. Градова – Санкт-Петербург: Специальная литература, 2015. – 407 с.

14 Жариков, В.В., Белова, С.Е. Теория и методология эффективного развития промышленных фирм в конкурентных условиях: учебное пособие / В.В. Жариков, С.Е. Белова. – М.: Изд-во «Машиностроение», 2018. – 96 с.

15 Зимин, Н.Е. Анализ и диагностика финансового состояния фирм: учебное пособие / Н.Е. Зимин. – М.: Изд-во «Машиностроение», 2018. – 240 с.

16 Ковалев, В.В. Введение в финансовый менеджмент: учебник / В.В. Ковалев. – М., Финансы и статистика, 2015. – 326 с.

17 Ковалев, В.В. Финансовый анализ: учебное пособие / В.В. Ковалев. – М.: Финансы и статистика, 2015. – 89 с.

18 Ковалев, В.В. Финансы фирм: учебник / В.В. Ковалев – М.: ТК Велби, 2015. – 230 с.

19 Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности: учебник / В.В. Ковалев, О.Н. Волкова, – М.: Проспект, 2016. – 358 с.

20 Коробов, М.Я. Финансово-экономический анализ деятельности фирм: учебник / М.Я. Коробов. – М.: Об-во «Знание», КОО, 2017. – 345 с.

21 Лапенков, В.И., Сангадиев, З.Г. Технико-экономический анализ деятельности фирмы: учебное пособие / В.И. Лапенков, З.Г. Сангадиев – Улан-Удэ: Изд-во ВСГТУ, 2015. – 240 с

22 Любушин, Н.П. Анализ финансово – хозяйственной деятельности фирмы: учебное пособие / Н.П. Любушин – М.: ЮНИТИ, 2017. – 145 с.

23 Незамайкин, В.Н. Финансы организаций: менеджмент и анализ: учебное пособие / В.Н. Незамайкин. – М.: Эксмо, 2017. – 409 с.

24 Пожидаева, Т.А., Коробейникова, Л.С. Экономический анализ: практикум / Т.А. Пожидаева, Л.С. Коробейникова – Воронеж: Изд-во ВГУ, 2015. – 67 с.

25 Пястолов, С.М. Экономический анализ деятельности фирм: учебное пособие / С.М. Пястолов. – М.: Академический Проект, 2016. – 572 с

26 Райзберг, Б.А., Лозовский, Л.Ш. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский — М.: ИНФРА-М, 2015. — 367 с

27 Савицкая, Г.В. Анализ хозяйственной деятельности: учебное пособие / Г.В. Савицкая. – М.: ИНФРА-М, 2015. – 170 с.

28 Уткин, Э.А. Антикризисное управление: учебник / Э.А. Уткин. – М.: Экмос, 2016. – 540 с.

29 Федорова, Г.В. Финансовый анализ фирм при угрозе банкротства: учебное пособие / Г.В. Федорова – М.: Омега, 2015. – 210 с.

30 Чернов, В.А. Экономический анализ: учебник / В.А. Чернов. – М.: ЮНИТИ, 2013. – 250 с.

31 Шабыкова, Н.Э Экономика фирмы: сборник определений, формул, схем: учебное пособие / Н.Э. Шабыкова – М.: ЮНИТИ-ДАНА, 2016. – 57 с

32 Шеремет, А.Д., Негашев, Е.В. Методика финансового анализа: учебник / А.Д. Шеремет, Е.В. Негашев – М.: ИНФРА-М, 2016. – 630 с.

33 Шеремет, А.Д., Сайфулин, Р.С. Методика финансового анализа: учебное пособие / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2016. – 90 с.

34 Шуляк, П.Н. Финансы фирмы: учебник / П.Н. Шуляк – М.: Издательский Дом «Дашков и К», 2019. – 470 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|