Введение

Глава 1. Теоретические основы анализа финансовых результатов от обычных

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

видов деятельности

1.1 Экономическая сущность прибыли и рентабельности (степени

прибыльности). Порядок формирования финансовых результатов

1.2 Цели, методы, приёмы и источники информации для анализа

финансовых результатов деятельности предприятия

Глава 2. Экономический анализ прибыли и рентабельности ООО

«АВТОКРАТ»

2.1 Технико-экономическая характеристика предприятия

2.2 Аналитическая оценка уровня, динамики и влияния факторов на

показатели прибыли и рентабельности деятельности предприятия

Глава 3. Разработка способов повышения финансовых результатов ООО

«АВТОКРАТ»

3.1 Резервы повышения прибыли и рентабельности деятельности

предприятия

3.2 Расчет эффективности предлагаемых мероприятий

Заключение

Список использованной литературы

Приложения

Введение

Анализ доходов, прибыли и рентабельности предприятий всех форм собственности практически используются в планировании производства и оценке эффективности и качества их работы. Проведение анализа финансовых результатов — одна из ключевых задач управления в экономической сфере.

Актуальность темы исследования обусловлена тем, что прибыль и высокая рентабельность (степень прибыльности) хозяйственной деятельности является основной мотивацией предпринимательства и эффективного использования финансовых, материальных и трудовых ресурсов, а так же движущей силой экономики рыночного типа. Прибыль — важнейший экономический инструмент механизма управления общественным производством, основной источник средств социального и производственного развития экономической системы.

Степень изученности темы. Теоретические и практические вопросы изучения финансовых результатов являются предметом изучения множества ученых6

- классиков XVIII-XIX веков: Т. Веблена, Ф. Кенэ, Дж. Кларка, К. Маркса, А. Маршалла, У. Пети, Д. Риккардо, Ж. Б. Сея, А. Смита;

- выдающихся теоретиков-экономистов XX века: Дж. Кейнса, Р. Коуза, А. Пигу, Ф. Хаека, Й. Шумпетера, Л. Эрхарда и др.

Проблемы распределения прибыли и анализа финансовых результатов изучались так же российскими учеными-экономистами начала XX века — в рамках теории «социальной экономики» М. И. Туган-Барановским и автором теории «динамического равновесия» Л. А. Юровским и др.

В постсоветский период проблемы формирования финансовых результатов в деятельности предприятий рассматривают в своих трудах А. С. Булатов, С. В. Ефимова, Г. В. Савицкая, А. Д. Шеремет и др.

Не смотря на огромный научный потенциал теоретических разработок, недостаточная разработка практических аспектов оценки эффективности финансово-хозяйственной деятельности автотранспортных предприятий как инструмента оптимизации их деятельности отходит на второй план, что представляется необоснованным и позволяет сформулировать цель, выделить задачи, охарактеризовать объект и предмет исследования.

Цель исследования — анализ финансовых результатов автотранспортного предприятия на основе показателей финансовой отчетности с целью выявления проблем в финансово-экономической деятельности и сложившихся тенденций развития, а так же обоснование практических рекомендаций по повышению финансовых результатов и оптимизации использования прибыли.

Для достижения поставленной цели поставлены следующие задачи:

- показать многогранность и многоаспектность категорий прибыли и рентабельности; рассмотреть методологию выполнения анализа финансовых результатов финансово-хозяйственной деятельности предприятия;

- провести анализ финансовых результатов деятельности автотранспорт-ного предприятия на трехлетнем временном интервале;

- обозначить перспективы развития бизнес-субъекта.

Поставленные задачи реализованы в ходе исследования.

Предмет исследования — теоретические вопросы осуществления и практические вопросы анализа финансовых результатов деятельности автотранспортных предприятий в современных условиях хозяйствования.

Объект исследования — общество с ограниченной ответственностью «АВТОКРАТ», г. Москва (далее ООО «АВТОКРАТ»).

Теоретической основой работы выступают концептуальные положения экономической теории, теорий общего и финансового менеджмента, организации и планирования финансово-экономической деятельности, финансового анализа, теоретические исследования отечественных и зарубежных ученых по этим проблемам.

Информационную базу работы составили законодательные и нормативные акты Российской Федерации, отчётные материалы и плановые данные исследуемого автотранспортного предприятия, материалы периодической печати и др. Исследование проводилось на базе первичных и вторичных источников информации.

Методы исследования. При написании работы применялись методы качественного и количественного анализа методы, а также принципы системного подхода. Методологическую основу исследования составила совокупность следующих научных методов: общенаучные методы познания (системный анализ, синтез, обобщение, индукция, дедукция); диалектический метод познания; прикладные экономико-статистические методы (сводка и группировка данных, изучение динамики и взаимосвязей) и др.

Практическое значение проведенного исследования определяется возможностью использования предложенного организационно-управленческого проекта повышения финансовых результатов автотранспортного предприятия.

Объем и структура работы. Включает введение, основную часть из трех глав, заключение, список использованных источников из 32-х наименований и 3 приложения. Содержит 2 рисунка, 14 таблиц.

Глава 1. Теоретические основы анализа финансовых результатов от обычных видов деятельности

1.1 Экономическая сущность прибыли и рентабельности (степени прибыльности). Порядок формирования финансовых результатов

Стоит отметить, что несмотря на одну из центральных ролей финансовых результатов в показателях комплексного анализа эффективности деятельности коммерческой организации, формирование прибыли на теоретическом уровне разработано достаточно скудно, что объясняется, прежде всего, сложностью и многообразием фактов финансово-хозяйственной жизни бизнес-субъектов.

Рассматривая понятие «финансовые результаты», стоит опираться на нескольку существующих позиций, предусматривающих подходы к их интерпретации и расчету:

Использование статистического подхода позволяет говорить о финансовом результате, как о росте собственного капитала компании в конкретный отчетный период (уменьшение капитала говорит о снижении финансового результата)[1].

Использование динамического подхода позволяет оценить финансовый результат, как разницу между расходами и доходами компании . Если данная разница говорит о росте, то она называется прибылью, если же о снижении, то убытком.

Использование статистического подхода (Фишер И.) позволяет говорить о финансовом результате, как об увеличении активов за конкретный отчетный период в зависимости от доходности (капитал позволяет планировать будущие услуги, прибыль отражает результат реализации данных услуг)[2].

Рассматривая прибыль, то стоит отметить, что ее показатель выполняет две функции: 1) отражение итоговых финансовых результатов; 2) позволяет планировать дальнейшие затраты на развитие компании.

У прибыли есть норма, расчет которой основывается на отношении: авансовых средств в % (складываются из расходов на производство и оплату труда) и прибыли за конкретный отчетный период

Норма прибыли отражает эффективность применения денежных средств, поэтому норму прибыли называют ещё «доходностью капитала»[3].

В зависимости от сферы деятельности предприятия, норма прибыли может колебаться от 15 до 50% (в отрасли автомобильного транспорта рекомендованный уровень нормы прибыли до 30%) [4]. При таких значениях предприятие имеет возможности для роста, а его деятельность окупает себя. Если значение нормы прибыли менее 15%, то считается, что предприятие имеет текущие проблемы функционирования и его будущее плохо предсказуемо, а если оно больше 100%, то хозяйствующий субъект получает сверхприбыли[5].

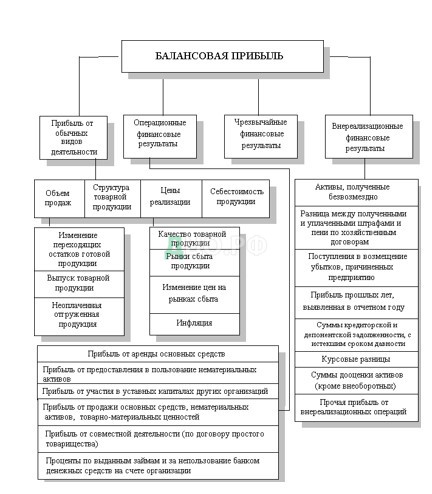

К наиболее важным показателям финансовых результатов деятельности предприятия относятся: 1) балансовая прибыль; 2) налогооблагаемая прибыль; 3) чистая прибыль и др. Балансовая прибыль — это сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией товаров (работ, услуг), прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия, прибыль (убыток) от внереализационных операций[6].

Схема формирования балансовой прибыли представлена на рисунке 1[7].

Рисунок 1 — Схема формирования балансовой прибыли

Валовая прибыль отражает суммированное соотношение: доходностью (выручкой), которая получена от реализации продукции, а также акцизами и расходами, которые идет на производство и реализацию изготавливаемой продукции (товаров или услуг), которые также включены в себестоимость.

Расчет прибыли (убытка) осуществляется на основании расчета разницы валовой прибыли и расходами, которые идет на производство и реализацию продукции (товаров или услуг).

Расчет прибыли (убытка) также можно рассчитывать в зависимости от реализации основных средств и иного имущества компании – это сумма прибыли, которая получена от реализации иного имущества, находящегося на балансе компании.

Получение финансовых результатов от внереализационных операций основывается на полученной прибыли от реализации деятельности, которая не является основной деятельностью: реализация товаров (работ или услуг), а также иного имущества, которым обладает компания (предприятие), реализация основных средств.

Налогооблагаемая прибыль представляет собой разницу, которая получена от соотношения прибыли, полученной от реализации основной деятельности и льготами на прибыль. Чистая прибыль является той, которая остается у компании после уплаты всех налоговых обязательств.

Каждая компания старается максимизировать свою прибыль. Однако, показатель, отражающий прибыль вовсе не свидетельствует о том, что компания работает эффективно .

Поскольку абсолютна прибыль не имеет возможности отразить степень прибыльности компании, поскольку компания может получить довольно хорошую прибыль от реализации продукции (товаров или услуг), но и понести большие издержки (расходы) на производство реализуемой продукции поэтому необходимо опираться на показатель, отражающий рентабельность, чтобы можно было оценить эффективность понесенных затрат[8].

Как объективная экономическая категория рентабельность характеризует уже не экономический эффект (как прибыль), а экономическую эффективность деятельности коммерческой организации[9]. Рассматривая рентабельность, стоит отметить, что, выражаясь наиболее простым языком, она отражает прибыль, которая будет получена от одного рубля, вложенного в структуру активов или ресурсов.

Данный показатель отражает процентное соотношение суммы полученной прибыли и следующих показателей (выбирается только один из них): издержки; объем реализации товаров; показателей затрат, которые идут на оплату труда и так далее. Таким образом, стоит сказать, что рентабельность является относительным показателем, отражающим доходность в соотношении прибыли и какого-то показателя, разницу которого нужно получить.

Поскольку данный показатель, как уже было сказано, является относительным, то есть возможность его сравнения на примере нескольких компаний.

Если уровень рентабельности возрастает, то возрастает конкурентоспособность и рыночная привлекательность предприятия, а следовательно, повышается интерес к данному предприятию потенциальных инвесторов и акционеров.

Федеральная налоговая служба РФ публикует на своём официальном сайте средние показатели рентабельности для различных сфер деятельности. Например, верхний предел планируемой нормы рентабельности для автотранспортных предприятий составляет 35%[10].

К основным показателям рентабельности возможно отнести: 1) рентабельность собственного капитала; 2) рентабельность активов (основных и оборотных средств); 3) рентабельность текущих активов; 4) рентабельности основных производственных фондов; 5) рентабельность продукции; 6) рентабельность продаж (реализации) продукции / работ / услуг; 7) рентабельность долгосрочных финансовых вложений[11].

Вышеуказанные показатели зависят от многих факторов влияния, которые являются практически одинаковыми в компаниях различных по: размеру; профилю; структуры активов и так далее.

Таким образом, проведение оценки финансовой деятельности компании основывается преимущественно на показателях, отражающих прибыль и рентабельность, которые тесно взаимосвязаны друг с другом, но не являются аналогичными.

1.2 Цели, методы, приемы и источники информации для анализа финансовых результатов деятельности предприятия

Основой информационной базы для проведения анализа финансовых результатов являются: 1) финансовая отчетность формы № 1 «Бухгалтерский баланс предприятия» (обобщенный документ о деятельности предприятия); 2) финансовая отчетность формы № 2 «Отчет о финансовых результатах»; 3) справочно иногда используется форма № 5 бухгалтерской отчетности «Краткий отчет о финансовых результатах» (приложение к Бухгалтерскому балансу); 4) данные аналитического бухгалтерского учета по определенному ряду счетов; 5) достигнутые результаты по планам социально-экономического развития предприятия.

Оценивая финансовые показатели деятельности необходимо опираться на следующие показатели и задачи:

- показатели, отражающие прибыль и рентабельность (абсолютные и относительные);

- показатели проведения факторного и образовательного анализов прибыли предприятия;

- показатели проведения анализа использования чистой прибыли;

- показатели проведения факторного анализа рентабельности;

- показатели затрат, объемов реализации и производства продукции (товаров или услуг);

показатели, отражающие возможные резервы прибыли и рентабельности предприятия[12].

В данном случае необходимо рассмотреть особенности проведения факторного анализа.

Прибыли, которая может быть получена от реализации продукции, зависит от факторов, которые относятся к первому уровню соподчиненности: 1) объемы реализации товаров (работ или услуг); 2) себестоимость; 3) структура продукции (работ или услуг); 4) уровня цен, которые являются средними при реализации. Данные показатели используются при подсчете прибыли на основании следующих методов: цепных подстановок и последовательной заменой плановой величины каждого фактора фактической величиной (см. табл. 1[13]).

Следует помнить, что увеличение объемов продаж (реализации) может оказывать, как негативное, так и благоприятное влияние на прибыльность. Важно, чтобы увеличение объемов продаж было рентабельным и уже тогда не будет никаких негативных последствий на прибыль. Если реализовываться будет убыточная продукция, то прибыль будет уменьшаться.

Сама структуры продукции (товаров или услуг) непосредственным образом оказывает влияние на финансовые результаты. В данном случае все практически, как и предыдущем – чем больше реализовывается рентабельных видов продукции (товаров или услуг), тем больше будет прибыль и наоборот – чем больше удельный вес убыточной продукции, участвующей в реализации, чем меньше будет прибыль компании.

Таблица 1 — Схема расчета влияния факторов первого уровня на изменение суммы прибыли

| Показатель

| Условия расчета | Порядок расчета | Сумма прибы-ли

| |||

| Объем реализа-ции | Структура товарной продук-ции | Цена

| Себе-стои-мость

| |||

| РП | УД | Ц | З | |||

| План | План | План | План | План | Ппл[14] — Зпл | |

| П усл 1 [15] | Факт | План | План | План | Ппл х Крп пл | |

| П усл 2 [16] | Факт

| Факт

| План | План | РП усл2 – З усл 2

| |

| П усл 3 [17] | Факт

| Факт

| Факт | План | Пф – З усл3

| |

| Факт

| Факт

| Факт

| Факт

| Факт

| Рп Ф – З Ф | |

Сумма прибыли и себестоимость продукции находятся в обратно пропорциональной зависимости: рост себестоимости приводит к соответствующему снижению суммы прибыли, и наоборот.

А величина прибыли и изменение уровня среднереализационных цен находятся в прямо пропорциональной зависимости, т. е. при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Аналогично осуществляется факторный анализ рентабельности. Уровень рентабельности производственной деятельности, исчисленный в целом по предприятию (R), зависит от трех основных факторов «первого уровня соподчиненности»: 1) изменения структуры реализованной продукции / работ / услуг; 2) их себестоимости; 3) среднереализационных цен[18].

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок и затем провести факторный анализ рентабельности по каждому виду продукции (работ, услуг).

Таким же образом производится факторный анализ рентабельности продаж и др.

Резервы увеличения финансовых результатов деятельности предприятий определяются по каждому виду товарной продукции / работ / услуг (рисунок 2[19]).

Рисунок 2 — Схема подсчета резервов увеличения прибыли от реализации работ / услуг / продукции

Как показывает рисунок 2, основными их источниками является: 1) увеличение объема реализации продукции / работ / услуг; 2) снижение их себестоимости; 3) повышение качества товарной продукции; 4) реализация коммерческого продукта на более выгодных рынках сбыта и т. д.

Итак, завершая первую главу работы, можно сделать следующие выводы:

1. Абсолютный показатель доходности — это сумма прибыли (доходов). На уровне хозяйствующего субъекта возникает целая система прибылей.

Относительный показатель — уровень рентабельности, который представляет собой доходность или степень прибыльности.

Предприятие рентабельно, если суммы выручки от реализации достаточно для покрытия затрат на производство и реализацию и для образования прибыли.

2. В процессе анализа изучают динамику изменения объема прибыли, уровня рентабельности и определяющие их факторы.

Анализ доходности хозяйствующего субъекта проводится в сравнении с планом и предшествующим периодом.

Определение резервов увеличения прибыли и рентабельности базируется на научно-обоснованной методике их расчета, мобилизации и реализации.

Глава 2. Экономический анализ прибыли и рентабельности ООО «АВТОКРАТ»

2.1 Технико-экономическая характеристика предприятия

Юридическое лицо, российское общество с ограниченной ответственностью «АВТОКРАТ» — автотранспортное предприятие комплексного типа — осуществляет свою деятельность с 05.06.2003 г. Основные сведения об ООО «АВТОКРАТ» сведены в таблицу 2.

Таблица 2 — Информация об ООО «АВТОКРАТ»

| Показатель | Описание |

| Юридический адрес:

| Россия, 127 018, г. Москва, Совхозная ул., дом 10-А. |

| ИНН / КПП / ОКФС / Число учредителей | 7718245850 / 772301001 / 16 — «Частная собственность» / 1 чел. |

| ОКОГУ | 4210014 — «Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно». |

| Деятельность | С 2019 г. входит в состав материнской (головной) компании АО «РГ ГРУПП». |

| Основной вид деятельности по ОКВЭД | 63.40 — «Организация перевозок грузов».

|

| Списочное число технологически совместимого подвижного состава | Смешанный подвижной состав — 50 единиц (на 01.01.2017 г.) |

| Дополнительные виды деятельности | 52.24 — «Транспортная обработка грузов». 52.29 — «Деятельность вспомогательная прочая, связанная с перевозками». 45.32 — «Торговля автомобильными деталями, узлами и принадлежностями» (с 2018 г.). 43.99.90.160. — «Аренда кранов и прочего оборудования с оператором» (с конца 2019 г.). 45.20 — «Техническое обслуживание и ремонт автотранспортных средств» (с 2020 г.). |

| Миссия | «Реализация качественной продукции / работ / услуг для широкого круга потребителей в большом ассортименте с целью максимального удовлетворения потребностей клиентов и получения максимальной прибыли инвесторами и участниками». |

Продолжение таблицы 2

| Показатель | Описание |

| Цель деятельности | Хозяйственная деятельность, направленная на извлечение прибыли. |

| Система налогообложения | ОСНО |

Имущество ООО «АВТОКРАТ» составляют основные фонды, оборотные средства, иные ценности, стоимость которых отражается в финансовой отчетности предприятия.

Имущество ООО «АВТОКРАТ» учитывается на его Бухгалтерском балансе и является его собственностью. Источниками формирования имущества являются доходы, полученные от реализации продукции, работ, услуг.

Организационная схема управления ООО «АВТОКРАТ» является линейно-функциональной (Приложение 1).

Основные недостатки данной организационной системы управления: концентрация власти в управляющей верхушке и сильная загрузка средних уровней управления.

Всего в ООО «АВТОКРАТ» на 01.01.2021 г., согласно штатному расписанию, 270 человек.

Методики управленческого анализа в ООО «АВТОКРАТ» включают в себя: 1) анализ структуры имущества; 2) анализ источников его формирования; 3) анализ эффективности использования ресурсного потенциала; 4) анализ финансовых результатов деятельности предприятия.

Основные показатели деятельности ООО «АВТОКРАТ» в 2018-2020 гг., рассчитанные на основе данных «Бухгалтерского баланса» предприятия (Приложение 2) и «Отчета о финансовых результатах» (Приложение 3), а так же других внутрифирменных материалов, представлены в таблице 3.

Таблица 3 — Основные показатели финансово-хозяйственной деятельности

ООО «АВТОКРАТ» в 2018-2020 гг.

| Показатель | Ед. изм. | Год | Изменение: 2020 г. / 2019 г., % | ||||

| 2018 | 2019 | 2020 | |||||

| 1. Выручка от реализации работ / услуг / продукции | млн. руб. | 32 | 2 079 | 11 641 | 459,9 | ||

| 2. Валовой доход | млн. руб. | 4 | 309 | 1 538 | 397,7 | ||

| 3. Уровень валового дохода (п.2 : п.1) | % | 12,5 | 14,9 | 13,2 | -1,7 | ||

| 4. Коммерческие расходы[20]

| млн. руб. | 23 | 333 | 1 246 | 274,17 | ||

| 5. Уровень коммерческих расходов (п.4 : п.1) | % | 71,9 | 16,0 | 10,7 | -5,3 | ||

| 6. Прибыль (убыток) (п.2 – п.4) | млн. руб. | -19 | -24 | 292 | -1316,7 | ||

| 7. Уровень рентабельности | % | -59,4 | -1,15 | 2,5 | 3,65 | ||

| 8. Сальдо операционных доходов и расходов[21] | млн. руб. | -1 | -9 | -29 | 222,2 | ||

| 9. Прибыль до налогообло- жения (балансовая), (п.6 + п.8) | млн. руб. | -20 | -33 | 263 | 896,9 | ||

| 10. Чистая прибыль (убыток) | млн. руб. | -20 | -33 | 154 | 540 | ||

| 11. Распределение активов (данные из бухгалтерского баланса): — внеоборотные; — текущие. |

% |

— 100,0 |

17,8 82,2 |

5,9 94,1 |

-11,9 11,9 | ||

| 12. Структура средств (данные из бухгалтерского баланса): — собственные; — привлеченные. |

% |

16,7 83,3 |

3,6 96,4 |

11,6 88,4 |

8,0 -8,0 | ||

Продолжение таблицы 3

| Показатель | Ед. изм. | Год | Изменение: 2020 г. / 2019 г., % | |||

| 2018 | 2019 | 2020 | ||||

| 13. Оборачивае-мость капитала | обороты | 1,14 | 12,3 | 23,4 | 11,1 | |

| 14. Текущая лик-видность | коэфф. | 0,64 | 0,70 | 1,07 | 52,9 | |

| 15. Критическая ликвидность | коэфф. | 0,2146 | 0,2947 | 0,3535 | 19,95 | |

| 16. Абсолютная ликвидность | коэфф. | 0,0094 | 0,0167 | 0,0424 | 153,8 | |

| 17. Коэффициент финансовой устойчивости | коэфф. | 0,0009 | 0,0012 | 0,0036 | 200 | |

| 18. Дебиторская за-долженность | млн. руб. | 2,4 | 3,3 | 13,3 | 403,1 | |

| 19. Кредиторская задолженность | млн. руб. | — | 127 | 123 | -3,15 | |

| 20. Среднесписоч-ная численность работников | чел. | 182 | 252 | 270 | 8,0 | |

| 21. Выручка на одного работника (п.1 : п.20) | млн. руб. | 0,176 | 8,25 | 43,11 | 422,5 | |

В 2018 г. объем реализации работ, продукции и услуг, оказываемых предприятием ООО «АВТОКРАТ», составлял 32 млн. руб., уровень валового дохода достиг 12,5 %, отмечен высокий уровень издержек 71,9 %, в первую очередь, в связи с инициацией внешнеэкономической деятельности, направленной на реализацию на внутреннем рынке контрактных и оригинальных автозапчастей и авто-аксессуаров.

По результатам деятельности в 2018 г. получен убыток в размере 19,0 млн. руб. Показатели деловой активности ООО «АВТОКРАТ» в 2019 г. (коэффициент оборачиваемости капитала составляет 1,14) и ликвидности (коэффициент текущей ликвидности равен 0,7) — низкие.

Но за двухлетный период работы в 2019-2020 гг. в качестве дочернего предприятия успешного АО «РГ ГРУПП», основные показатели деятельности ООО «АВТОКРАТ» приобретают положительную динамику.

Значительными темпами возрастает объем реализации работ, услуг, оказываемых предприятием «АВТОКРАТ», и продукции — темп роста составляет в 2020 г. по сравнению с 2019 г. 459,9 %. Увеличивается уровень валового дохода при его сопоставлении с уровнем 2018 г.: в 2019 г. он составляет 14,9 %; в 2020 г. 13,2 %.

В сравнении с 2019 годов в 2020 издержки снизились, а прибыль показала существенный прирост, как и эффективность использования трудовых ресурсов.

Рост текущих активов в 2020 году обусловлен соответствующим увеличением объема привлеченных средств и несмотря на тот факт, что в структуре источников средств имеет место преобладание заемных средств, растет и доля собственных источников.

Стоит также отметить существенное ускорение оборачиваемости активов в контексте сравнения показателей 2019 и 2020 годов – рост составил 11% и каждый рубль вложенного капитала обеспечила реализацию услуг/продукции на 23,4 руб.

Наблюдается также рост текущей ликвидности – в 2020 году компанией увеличена платежеспособность до нижнего уровня установленного стандарта (1-2).

В целом можно охарактеризовать период 2019-2020 годов как рост и преодоление кризисных показателей деятельности компании, которые имели место в 2018 году. Однако, финансовое положение компании нельзя назвать устойчивым.

Итак, ООО «АВТОКРАТ» — растущее комплексное автотранспортное предприятие, преодолевшее кризисные тенденции в своей деятельности. Входит с 2019 г. в состав эффективно функционирующего АО «рг групп». ООО «АВТОКРАТ» работает на высоко конкурентном рынке автоперевозок и автоуслуг Московской области со штатом сотрудников на 01.01.2019 г. в 270 человек.

2.2 Аналитическая оценка уровня, динамики и влияния факторов на показатели прибыли и рентабельности деятельности предприятия

Для выполнения анализа прибыли сформируем из данных «Бухгалтерского баланса» (Приложение Б) и «Отчета о финансовых результатах» (Приложение 3) предприятия ООО «АВТОКРАТ» производную таблицу 4.

Таблица 4 — Данные о динамике показателей прибыли ООО «АВТОКРАТ» в 2018-2020 гг., млн. руб.

| Показатель | Ед. изм. | Год | Изменение, % | ||||

| 2018 | 2019 | 2020 | 2020 / 2018 | 2020 / 2019 | |||

| 1. Выручка | млн. руб. | 32 | 2079 | 11 641 | 36 278,1 | 459,9 | |

| 2. Валовой доход | млн. руб. | 4 | 309 | 1 538 | 38 350,0 | 397,7 | |

| 3. Уровень валового дохода | % | 12,5 | 14,9 | 13,2 | 0,7 | -1,7 | |

| 4. Коммерческие расходы | млн. руб. | 23 | 333 | 1 246 | 5 317,4 | 274,2 | |

| 5. Уровень расходов | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 | |

| 6. Прибыль (убыток) | млн. руб. | -19 | -24 | 292 | 1 636,8 | 1 316,7 | |

| 7. Уровень рентабельности | % | -59,4 | -1,15 | 2,5 | 61,9 | 3,7 | |

| 8. Сальдо операционных доходов и расходов | млн. руб. | -1 | -9 | -29 | 2 800,0 | 222,2 | |

| 9. Прибыль до налогообложения (балансовая), млн. руб. | млн. руб. | -20 | -33 | 263 | 1 415,0 | 897,0 | |

| 10. Налог на прибыль и прочие обязательные платежи | млн. руб. | 2 | 109 | 5 350,0 | |||

| 11.Чистая прибыль (убыток) | млн. руб. | -20 | -35 | 154 | 870,0 | 540,0 | |

Как показывает таблица 4, ООО «АВТОКРАТ», будучи убыточным в 2018 г. (первом году анализируемого периода), сумело преодолеть кризисные тенденции и достигнуть значительных финансовых результатов — общая величина прибыли от реализации товарной продукции, работ, услуг, оказываемых предприятием ООО «АВТОКРАТ» в отчетном, 2020 г., составила 292 млн. руб.

Источником прибыли ООО «АВТОКРАТ» является выручка от реализации работ, услуг, оказываемых предприятием ООО «АВТОКРАТ» и товарной продукции, что свидетельствует о завершении производственного цикла предприятия, а именно, о возврате вложенных средств в денежную наличность и о начале нового цикла в обороте средств.

Данные таблицы 4 показывают, что сумма прибыли ООО «АВТОКРАТ» увеличивается в анализируемый период 2018-2020 гг. на 459,9 % за счет расширения финансово-хозяйственной деятельности, а именно:

- С 2018 г. предприятие начинает реализовывать сторонним организа-циям и физическим лицам импортируемые контрактные[22] и оригинальные запасные части и авто-аксессуары.

- В 2019 г., благодаря консолидации ООО «АВТОКРАТ» с АО «рг групп», возрастает удельное содержание подвижного состава в основных производственных фондах исследуемого предприятия за счет существенного пополнения:

- подвижного состава новыми грузовыми автомашинами (в том числе седельными тягачами «МАЗ» и тягачами «DAF» голланд-ского производства);

- специализированного подвижного состава — нестандартными бельгийскими автоплатформами «FAYMONVILLE» и автокранами и полуприцепами с автономной холодильной установкой.

Дополнительные транспортные средства были сразу задействованы в хозяйственной деятельности предприятия.

- Начиная с конца 2019 г., предприятие «АВТОКРАТ» начинает оказывать услуги по аренде автокранов.

- C 2020 г. исследуемое предприятие «АВТОКРАТ» так же начинает оказывать автосервисные услуги сторонним организациям и физическим лицам.

За счет вышеперечисленных изменений ООО «АВТОКРАТ» обеспечило себе высокие темпы роста прибыли от реализации работ, услуг, оказываемых предприятием, и товарной продукции (1 316,7 %) и балансовой прибыли (897,0 %).

Отчетный 2020 год отличается существенным приростом чистой прибыли – на 540%. Расширение деятельности повлекло и рост операционных расходов, а также налоговых платежей, что снизило абсолютную величину балансовой прибыли. Как было указано ранее в первой главе, эффективность деятельности автотранспортных предприятий измеряется также относительными показателями рентабельности. Для этого проанализируем показатели деятельности компании из таблицы 5.

Таблица 5 — Данные для анализа показателей рентабельности ООО

«АВТОКРАТ» в 2018-2020 гг.

| Показатель | Методика расчета | Год | Изменение (+; -) | |||

| 2018 | 2019 | 2020 | 2020 / 2018 | 2020 / 2019 | ||

| 1.Рентабельность, %: — исходя их прибыли от реализации; — исходя из чистой прибыли | Прибыль / Выручка ×100 Чистая прибыль / Выручка × 100 |

-59,4

-62,5 |

-1,15

-1,68 |

2,5

1,32 |

61,9

63,8 |

3,7

3,0 |

Продолжение таблицы 5

| Показатель | Методика расчета | Год | Изменение (+; -) | ||||

| 2018 | 2019 | 2020 | 2020 / 2018 | 2020 / 2019 | |||

| 2.Рентабельность совокупного капитала, %: — исходя из балансовой прибыли; — исходя из чистой прибыли | Балансовая прибыль / Капитал × 1000 Чистая прибыль / Капитал ×х 100 | -71,4

-71,4 | -19,5

-20,7 | 52,8

30,9 | 124,2

102,3 | 72,3

51,6 | |

| 3.Рентабельность текущих активов, % | Чистая прибыль / Текущие активы × 100 | -71,4 | -25,2 | 32,8 | 104,2 | 58,0 | |

| 4.Рентабельность затрат, % | Прибыль от продаж / Коммерческие расходы × 100 | -82,6 | -7,2 | 23,4 | 106,0 | 30,6 | |

| 5.Рентабельность заемного капитала, % | Чистая прибыль / Заемный капитал × 100 | -50,0 | -20,7 | 30,9 | 80,9 | 51,6 | |

Согласно данным из таблицы, приведенной выше, все выделенные показатели рентабельности растут, их чего можно сделать вывод о росте эффективности деятельности компании в рассматриваемый период.

Изучим сравнительную картину использования финансовых ресурсов ООО «АВТОКРАТ». Увеличение доли прибыли в сумме выручки свидетельствует о финансовых успехах компании, что обусловлено ростом объема реализации работ, услуг, товарной продукции и снижением доли коммерческих расходов[23].

Одним из важнейших интегральных показателей финансового состояния компании является отношение его балансовой и чистой прибыли к совокупному капиталу. Данные таблицы 5 указывают на высокий темп роста прибыльности, что свидетельствует об укреплении финансовой устойчивости исследуемого экономического субъекта, повышении эффективности его хозяйствования и использования всех исследуемого ресурсов предприятия, независимо от источников финансирования. Положительна и динамика эффективности использования текущих активов. Рост издержек обращения оправдан, поскольку доля прибыли от реализации работ, услуг и продукции в издержках обращения выросла в сравнении 2019 годом. Также имеет место тенденция роста рентабельности заемного капитала, что является признаком результативности использования привлеченных средств.

С каждого рубля реализации работ, услуг и продукции в отчетном, 2020 г., предприятие «АВТОКРАТ» получило прибыли в размере 2,5 коп, что на 3,7 % выше уровня прошлого, 2019 г.

Норма прибыли (соотношение между чистой прибылью и объемом реализации работ / услуг / продукции) имеет так же положительную динамику (минус 1,68 % в 2019 г.; плюс 1,32 % в 2020 г.), что свидетельствует о повышении эффективности деятельности ООО «АВТОКРАТ».

Данные для факторного анализа рентабельности представлены в таблице 6.

Таблица 6 — Данные для анализа влияния факторов на рентабельность ООО «АВТОКРАТ» в период консолидации с АО «РГ ГРУПП»

| Год Показатель | 2019 г. | 2020 г. | Отклонения (+; -) |

| Рентабельность, % | -1,68 | 1,32 | 3,0 |

| Оборачиваемость активов, коэффициент | 12,3 | 23,4 | 11,1 |

| Рентабельность активов (совокупного капитала), % | -20,7 | 30,9 | 51,6 |

| Влияние на изменение рентабельности активов (совокупного капитала): — оборачиваемость активов — рентабельность |

· +11,1 × (-1,68) = -18,6 · +3,0 × 23,4 = +70,2 Итого: -18,6 + 70,2 = + 51,6 | ||

Показатель, отражающий актив возрос, что говорит о его рентабельности по сравнению с 2019 годом, что говорит о положительном уровне роста продаж и скорости оборачиваемости активов. Если бы данные показатели были бы отрицательными, то активы были бы не рентабельны и отдача от единицы сложенного средства уменьшилась бы на 18, 6% — это говорит о том, что в данном хозяйствующее субъекте рост рентабельности явился основным фактором влияния на положительную динамику роста активов (+3,0 × 23,4 = +70,2%). Расчет совместных факторов влияния на прибыль: -18,6 + 70,2 = +51,6 и как они повлияли на рентабельность активов: 30,9 — (-20,7) = +51,6 %.

По сравнению с 2019 годом, в 2020 году прибыль данного Общества выросла на 316 млн. рублей и на 311 млн. рублей по сравнению с 2018 годом, с учетом всех факторов влияния на рассматриваемый показатель (см. таблицу 7).

Таблица 7 — Данные для анализа влияния факторов на изменение прибыли

ООО «АВТОКРАТ» в 2018-2020 гг.

| Показатель | Ед. изм. | 2018 г. | 2019 г. | 2020 г. | Отклонения (+; -) | |

| 2020 / 2018 | 2020 / 2019 | |||||

| 1. Выручка | млн. руб. | 32 | 2 079 | 11 641 | 11 609 | 9 562 |

| 2. Валовой доход | млн. руб. | 4 | 309 | 1 538 | 1 534 | 1 229 |

| 3. Уровень валового дохода | % | 12,5 | 14,9 | 13,2 | 0,7 | -1,7 |

| 4.Издержки обращения | млн. руб. | 23 | 333 | 1 246 | 1223 | 913 |

| 5. Уровень издержек | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 |

| 6. Прибыль | млн. руб. | -19 | -24 | 292 | 311 | 316 |

| 7.Уровень продаж | % | -59,4 | -1,15 | 2,5 | 61,9 | 3,65 |

На прибыль положительно повлияло снижение уровня коммерческих расходов и, соответственно, был зафиксирован рост рентабельности.

Для оценки количественного влияния факторов выполнены необходимые расчеты, которые затем сведены в таблицу 8.

Таблица 8 — Расчет влияния факторов на изменение суммы прибыли ООО «АВТОКРАТ» за 2020 г., млн. руб.

| Факторы | Расчет влияния факторов | Сумма влияния (+; -) | ||

| По сравнению с 2018 г. | По сравнению с 2019 г. | По сравн. с 2018 г. | По сравн. с 2019 г. | |

| 1.Изменение объема выручки | — (11609 × 59,4 : 100) | — (9562 × 1,15 : 100) | -6 895 | -110 |

| 2.Изменение уровня валового дохода | + (0,7 × 11641 : 100) | — (1,7 × 11641 : 100) | +81 | -191 |

| 3.Изменение уровня издержек обращения | + (61,2 × 11641 : 100) | + (5,3 × 11641 : 100) | +7 125 | +617 |

| 4.Баланс факторов | +311 | +316 | ||

Как показали проведенные расчеты, рост суммы прибыли обусловлен изменением соотношения прибыльной и затратной частей дохода ООО «АВТОКРАТ», а такие факторы как увеличение объема реализации работ / услуг / продукции и даже рост валового дохода, сами по себе, не явилялись решающими.

Выделим основные значимые факторы, которые повлияют на прибыль в рамках реализации продукции (услуг): 1) расширение спектра услуг (товаров или работ); 2) снижение уровня издержек по сравнению с 2018 годом на 71, 6%, с 2019 годом на 16%, с 2020 на 10,7%.

Мероприятия, которые были использованы для снижения расходов были довольно эффективными – об этом свидетельствует превышение роста валового дохода надо ростом уровня издержек. На итоговую прибыль компании повлияла общая сумма дохода, которая возросла, поскольку изменилось соотношение условно-постоянных и переменных издержек.

Произведем оценку влияния этих факторов, используя данные таблицы 9.

Таблица 9 — Данные для анализа влияния изменения товарооборота и издержек на прибыль ООО «АВТОКРАТ» в 2018-2020 гг.

| Показатель | Ед. изм. | 2018 г. | 2019 г. | 2020 г. | Отклонение (+; -) | |

| 2020 / 2018 | 2020 / 2019 | |||||

| 1. Выручка | млн. руб. | 32 | 2079 | 11641 | 11609 | 9562 |

| 2. Издержки обращения, всего | млн. руб. | 23 | 333 | 1246 | 1223 | 913 |

| в том числе: -условно-постоянные | млн. руб. | 18 | 291 | 1048 | 1030 | 757 |

| -условно-переменные | млн. руб. | 5 | 42 | 198 | 193 | 156 |

| 3. Уровень издержек, всего | % | 71,9 | 16,0 | 10,7 | -61,2 | -5,3 |

| В том числе: -условно-постоянные | % | 57,0 | 14,0 | 9,0 | -48 | -5 |

| -условно-переменные | % | 14,9 | 2,0 | 1,7 | -13,2 | -0,3 |

Из таблицы 9 видно, что уровень условно-постоянных издержек обращения составил: в 2018 г. 57,0 %; в 2019 г. 14,0 %. Если бы сумма этой группы издержек в 2020 г. не изменилась, то уровень условно-постоянных расходов составил бы:

- по отношению к 2018 г.: (18 / 11 641 100) = 0,15 %;

- по отношению к 2019 г.: (291 / 11 641 100) = 2,5 (%).

Осуществим сравнение уровня условно-постоянных расходов прошлых периодов с возможным их уровнем в отчетном, 2020 г.:

- по отношению к 2018 г.: 0,15 — 57,0 = — 56,85 (%);

- по отношению к 2019 г: 2,5 — 14,0 = — 11,5 (%).

Это означает, что рост в отчетном 2020-ом году объема реализации работ / услуг / продукции обеспечил возможность снижения уровня издержек обращения. С ростом объема выручки в краткосрочном периоде, как правило, снижается уровень условно-постоянных затрат, и, соответственно, повышается уровень прибыли, и наоборот. Поэтому можно сказать, что в отчетном, 2020 г., рост выручки создал предпосылки для роста рентабельности.

Прирост прибыли под влиянием снижения уровня условно-постоянных издержек в ООО «АВТОКРАТ» составил в 2020 г.:

- по сравнению с 2018 г.: + (48 11641 / 100) = +5 587,7 (млн. руб.)

- по сравнению с 2019 г.: + (5 11 641 / 100) = +582,1 (млн. руб.)

В 2019 году уровень условно-постоянных издержек был снижен, даже несмотря на то что у них был отмечен абсолютный рост. В 2020 году данный показатель сохранился (не изменился) в сравнении с предыдущим годом, что обусловлено увеличением реализации товаров (работ и услуг) ООО «АВТОКРАТ».

По сравнению с 2019 годом, в 2020 году прибыль данного Общества выросла на 316 млн. рублей и на 311 млн. рублей по сравнению с 2018 годом, с учетом всех факторов влияния на рассматриваемый показатель.

По сравнению с 2019 годом, в 2020 году рентабельность данного Общества выросла на 3,7% и на 61, 9% по сравнению с 2018 годом, с учетом всех факторов влияния на рассматриваемый показатель.

Данная аналитическая часть исследования позволяет сделать следующие выводы:

- За время проведения сравнительного анализа показателей финансовой деятельности данного Общества (хозяйствующего субъекта) была выявлена благоприятная динамика развития абсолютных и относительных показателей в данном Обществе, которое уже в 2020 году могла самостоятельно себя финансировать, следовательно, уровень финансовой устойчивости был на достойной стадии. В 2020 году общая сумма прибыли составила 292 млн. рублей, что связано в повышение объема реализации товаров (услуг) данного Общества.

- Основными факторами влияния на динамику прибыли в 2020 году явились внутренние факторы: снижение уровня издержек, повышение объемов реализации, рост валового дохода, что говорит о необходимости продолжения наращивания темпов развития.

В данном случае, стоит уделять больше внимания планированию возможных финансовых результатов. Другими словами, в краткосрочной и долгосрочной перспективах необходимо грамотно подобрать механизм, способствующий формированию и распределению прибыли (дохода).

Глава 3. Разработка способов повышения финансовых результатов ООО «АВТОКРАТ»

3.1 Резервы повышения прибыли и рентабельности деятельности предприятия

Существующая ситуация на целевом рынке обеспечивает для ООО «АВТОКРАТ» возможность реализации стратегии роста. Причем для реализации стратегии роста предприятие уже имеет необходимые ресурсы. В то же время, с учетом того, что рынок обладает высоким уровнем конкуренции, то для исследуемого предприятия:

- во-первых, целесообразна уже используемая в период 2018-2020 гг. стратегия рыночной ниши (фокусирования или концентрации / концентрированного роста),

- и, во-вторых, актуальна проблема активизация усилий по наращиванию выручки за счет стимулирования сбыта товарной продукции, реализации услуг, работ в рамках стратегии горизонтальной диверсификации (новые продукты, новые технологии обслуживания на том же рынке).

В системе управления финансово-хозяйственной деятельностью ООО «АВТОКРАТ» просматривается важность трансформации внутрифирмен-ных ресурсов и резервов (потенциалов) в четко воспринимаемые конкурентные преимущества. В большей степени это касается предоставления автосервисных услуг, которые предприятием предоставляются только с 2020 г. Поэтому в результате диагностики изменения финансовых результатов и влияющих на финансовое состояние проблем в бизнес-деятельности ООО «АВТОКРАТ» на временном интервале 2018-2020 гг., были сформированы следующие предложения, согласно выявленным резервам:

- совершенствование схемы закупки автодеталей;

- создание основных производственных фондов:

- для диагностики и ремонта электрооборудования предлагается приобретение стенда «Э-250-02»;

- для диагностики трансмиссии предлагается приобретение универсального автосканера, который подходит для использования с любыми марками автомобилей. Оборудование рекомендуется предприятию «АВТОКРАТ» приобрести на условиях импортированного лизинга;

- внедрение услуг автотюнинга, что позволит повысить конкуренто-способность предприятия и привлечь дополнительных клиентов;

- внедрение CRM-модуля («Customer Relationship Management») — сис-темы управления взаимоотношениями с клиентами) «Менеджер автосервиса» для более эффективного управления взаимоотношениями с клиентами.

Основные целевые ориентиры предлагаемой стратегии представлены в таблице 10.

Таблица 10 — Целевые ориентиры стратегии фокусирования ООО «АВТОКРАТ» по направлению автосервисных услуг

| Вид стратегии. Целевой ориентир | ||

| Стратегия | «Развитие»: расширение доли предприятия на рынке автосервисных услуг. Целевой ориентир к 2022 г. — 1,2 % целевого рынка. | |

| Направления стратегии | ||

| Внедрение новых видов услуг | Внедрение услуги автотюнинга. | Задача: привлечение новых клиен-тов. |

| Повышение качества услуг ремонта автомобилей | Приобретение стенда Э-250 для диагностики электрооборудования и мультимарочного автосканера Bosch KTS 530 для диагностики трансмиссии. | Задача: повышение качества ремонта. |

| Повышение качества обслуживания клиентов | Совершенствование схемы закупки автодеталей | Задача: обеспечение выполнения ремонта автомобиля в срок, указанный в договоре (исключение случаев нарушения срока из-за отсутствия деталей) |

| Внедрение CRM модуля «Менеджер Автосервиса» для управления взаимоотношений с клиентами | Задача: повышение качества обслуживания; оперативное реагирование на претензии клиентов; повышение лояльности клиентов |

Реализация указанных рекомендаций позволит обеспечить комплексное воздействие на бизнес-систему и механизм управления прибылью и рентабельностью с целью более эффективного использования личностного потенциала каждого работника для успешного выполнения социальной миссии и решения хозяйственных задач комплексным автотранспортным предприятием ООО «АВТОКРАТ».

3.2 Расчет эффективности предлагаемых мероприятий

Проведем локальные расчеты экономической эффективности предлагаемых мероприятий и определим суммарный эффект от внедрения предлагаемых мероприятий в бизнес-процесс ООО «АВТОКРАТ».

ПРЕДЛОЖЕНИЕ 1. «Внедрение схемы поставки автодеталей на основе логистического подхода». Расходы на указанное мероприятие представлены в таблице 11.

Таблица 11 — Затраты на внедрение системы управления закупками автодеталей в ООО «АВТОКРАТ»

| Статья затрат | Затраты, тыс. руб. | Источник информации |

| Разработка информационно-ана-литической учетной системы управления запасами запасных частей | 150,00 (единовременные) | ООО «АВТОКРАТ» |

Данные для расчета экономической эффективности мероприятия сведены в таблицу 12.

Таблица 12 — Данные для расчёта эффекта от затрат на внедрение на внедрение системы управления закупками автодеталей в ООО «АВТОКРАТ»

| Показатель | Единица измерения | Величина показателя |

| Среднедневной объем выручки до проведения мероприятий: (11 641 млн. руб. : 365 дней) ; см. таблицу 3 | млн. руб. | 31,89 |

Продолжение таблицы 12

| Показатель | Единица измерения | Величина показателя |

| Относительный процент прироста среднедневной выручки, согласно экспертной оценке методом групповой дискуссии | % | 0,5 или (к-нт = 0,005) |

| Количество дней учета объема выручки в исследуемый период | дни | 365 |

| Прибыль чистая на 1 руб. реализации продукции / услуг в 2017 г.: (154 млн. руб.: 11 641 млн. руб.); см. таблицу 3 | руб. | 0,01 |

| Общие планируемые затраты | тыс. руб. | 150 |

Дополнительный объем выручки ООО «АВТОКРАТ» за счет внедрения данного предложения составит, согласно таблице 12:

DV(1) = 31,89 млн. руб. 0,005 х 365 дней = 58,19 млн. руб.

Прирост прибыли за счет внедрения мероприятия составит:

DП (1) = 0,01 руб. 58,19 млн. руб. = 0,58 млн. руб.

Годовой экономический эффект за счет проведения указанного мероприятия (прирост чистой прибыли) в ООО «АВТОКРАТ» составит:

Э эфф. (1) = 0,58 млн. руб. – 0,15 млн. руб. = 0,43 млн. руб.

ПРЕДЛОЖЕНИЕ 2. «Приобретение стенда «Э-250» для диагностики электрооборудования и мультимарочного автосканера «Bosch KTS 530» для диагностики трансмиссии в целях улучшения качества авторемонтных работ ООО «АВТОКРАТ».

По причине отсутствия запасных частей в 2020 г. было потеряно 75 клиентов. Учитывая, что стоимость одной такой услуги, в среднем, составляет 4250 руб., дополнительная выручка ООО «АВТОКРАТ» составит по прогнозу:

4 250 руб. 75 чел. = 318 750 руб. или 0,32 млн. руб.

Кроме того, наличие современного диагностического оборудования, по мнению руководства ООО «АВТОКРАТ», позволит привлечь новых клиентов (прогноз экспертной группы специалистов предприятия, состоящей из директора, главного бухгалтера и начальника мастерских «методом круглого стола» — не менее 200 клиентов в год). Планируемая дополнительная выручка:

DV(2) = 318 750 руб. + 4 250 руб. 200 чел. = 1 168,75 тыс. руб. или 1,17

млн. руб.

При расчете будем учитывать, что лизинговые платежи включаются в себестоимость услуг, то есть являются текущими расходами.

Сумма платежей (затрат) в расчете за год: 119 160 руб.

Годовой экономический эффект за счет проведения указанного мероприятия (прирост прибыли) в ООО «АВТОКРАТ» составит:

Э эфф. (2) = 1 168,750 тыс. руб. – 119,160 тыс. руб. = 1 049,59 тыс. руб.

или 1,049 млн. руб.

ПРЕДЛОЖЕНИЕ 3. «Внедрение услуги автотюнинга».

Годовые затраты ООО «АВТОКРАТ» на оказание указанных услуг представлены в таблице 13.

В среднем, стоимость одной услуги по автотюнингу составляет 60 000 руб. Предполагается, что в год будет привлечено не менее 100 заказов.

Соответственно, планируемая выручка составит:

DV(3) = 6 000,00 тыс. руб.

Для оказания услуг автотюнинга необходимо осуществить поиск, набор и отбор двух специалистов данного профиля. Среднемесячная заработная плата каждого из них предлагается в сумме 80 000 руб.

Итого годовых затрат на оплату труда двух дополнительных единиц персонала: 80 000 12 2 = 1 920 000 руб.

Отчисления на обязательное страхование и социальное обеспечение (ст. 425, 426 Налогового Кодекса РФ): 1920 000 30 % = 579 840 руб.

Таблица 13 — Годовые затраты на оказание услуг автотюнинга

| Показатель | Условно- постоянные, руб. | Условно‑ переменные, руб. |

| Материальные расходы | 636 160 | |

| Заработная плата | 1 920 000 | |

| Отчисления на обязательное страхование | 579 840 | |

| Расходы по содержанию зданий и сооружений, инвентаря и оборудования | 9 000 | |

| Расходы на текущий ремонт оборудования | 20 000 | |

| Спецодежда | 5 000 | |

| Расходы на рекламу | 10 000 | 636 160 |

| Амортизация основных средств | 40 000 | |

| Прочие статьи | — | 135 000 |

| Итого | 59 000 | 3 296 000 |

| Всего затрат | 3 355 000 руб. или 3,36 млн. руб. | |

Годовой экономический эффект за счет проведения указанного мероприятия (прирост прибыли) в ООО «АВТОКРАТ» составит:

Э эфф. (3) = 6 000 000 0,8 – 3 355 000 = 1 445,00 тыс. руб. или 1,45

млн. руб.

ПРЕДЛОЖЕНИЕ 4. «Внедрение CRM модуля «Менеджер Автосервиса» в ООО «АВТОКРАТ» для управления взаимоотношений с клиентами».

В перспективе ожидается, что внедрение предложения позволит ООО «АВТОКРАТ» привлечь не менее 300-350 новых клиентов в год. Примем 300 клиентов.

Исходя из того, что стоимость одной услуги в среднем составляет 4 250 руб., дополнительная выручка ООО «АВТОКРАТ» составит:

DV(4) = 4 250 руб. 300 чел. = 1 275,00 тыс. руб. или 1,28 млн. руб.

Итого затрат на данное мероприятие: 320 тыс. руб. или 0,32 млн. руб.

Планируемая прибыль от внедрения мероприятия в ООО «АВТОКРАТ»:

Э эфф. (4) = 1 275 000 руб. — 320 000 руб. = 1 243,0 тыс. руб. или 1,24

млн. руб.

Рассчитаем общий годовой эффект внедрения проекта предложений, суммируя эффекты от всех разработанных мероприятий, и определим расчетную дополнительную выручку от продаж продукции / работ / услуг и прирост прибыли ООО «АВТОКРАТ» на годичном интервале (таблица 14).

Таблица 14 — Суммарный эффект предложенных мероприятий по

повышению прибыли и рентабельности деятельности ООО «АВТОКРАТ»

в расчете на год

| Мероприятие | Затраты, млн. руб. | Прирост выручки,млн. руб. | Прирост прибыли, млн. руб. |

| 1. Совершенствование схемы закупки автодеталей на основе логистического подхода | 0,15

| 58,19

| 0,43 |

| 2. Приобретение стенда «Э-250» для диагностики электрооборудования и мультимарочного автосканера «Bosch KTS 530» для диагностики транс миссии в целях повышения качества ремонтных работ | 0,119

| 1,17 | 1, 049

|

| 3. Внедрение услуги автотюнинга | 3,36 | 6,00 | 1, 45 |

| 4. Внедрение CRM модуля «Менеджер Автосервиса» для управления взаимоотношений с клиентами | 0,32

| 1 ,28 | 1, 24 |

| ИТОГО | 3,95 | 66,64 | 4,169 |

Последнее предложение касается порядка и структуры распределения планируемой прибыли ООО «АВТОКРАТ».

Выше было упомянуто, что финансовое состояние рассматриваемого хозяйствующего субъекта в 2020 году находилось в неспокойном положении – это связано, прежде всего, с тем, что имеющиеся активы были направлены на покрытие обязательств, следовательно, их не хватало для большего в финансовом плане.

Проведенный анализ деятельности данного хозяйствующего субъекта позволил выявить оптимальное процентное соотношение прибыли и направлений:

- вложение инвестиций в развитие – 18,6%;

- необходимо начинать формировать собственные источники финансирования – 19,1%;

- на покрытие обязательств предыдущих периодов должно уходить — 20, 9%;

- на выполнение бюджетных обязательств должно уходить – 40,1%.

Это обеспечит рост финансовой устойчивости, финансовой независимости и эффективности деятельности ООО «АВТОКРАТ».

Завершая проектную часть работы, можно сделать следующие выводы:

- В результате анализа специфики и финансовых результатов хозяйственной деятельности ООО «АВТОКРАТ» в период 2018-2020 гг. были найдены некоторые резервы ее совершенствования.

- В результате внедрения предложений по повышению прибыли и рентабельности деятельности ООО «АВТОКРАТ» объем дополнительной выручки, согласно выполненным расчетам, составит 66,64 млн. руб. в год, а прирост прибыли, предположительно, увеличится на 4,169 млн. руб. в год.

- Реализация содержащихся в работе рекомендаций позволит обеспечить комплексное воздействие на бизнес-систему и механизм управления прибылью и рентабельностью с целью более эффективного использования личностного потенциала каждого работника для успешного выполнения социальной миссии и решения хозяйственных задач комплексным автотранспортным предприятием ООО «АВТОКРАТ».

Заключение

Важную роль в формировании оптимальных управленческих решений играет экономический анализ финансовых результатов, поскольку позволяет оптимизировать решения в области повышения эффективности затрат и увеличения прибыли с целью обеспечения конкурентоспособности организаций.

Прибыль является основной целью деятельности любой коммерческой организации, одним из базовых финансовых результатов и показателей эффективности деятельности.

Изучаемое предприятие ООО «АВТОКРАТ», которое было создано в 2003 г., а с 2019 года работает в составе компании АО «РГ ГРУПП», осуществляет:

- перевозки грузов, хранение, техническое обслуживание (ТО) и текущий ремонт (ТР) собственного подвижного состава;

- на коммерческой основе выполняет техническое обслуживание и ремонт подвижного состава для сторонних предприятий и организаций, а также индивидуальных предпринимателей-перевозчиков, физических лиц,

- реализует контрактные и оригинальные автозапчасти и автоаксессуары.

В результате анализа прибыли и рентабельности финансово-эко-номической деятельности ООО «АВТОКРАТ» с использованием специальных финансовых моделей был сделан вывод о том, что исследуемый экономический субъект, в целом, имеет неустойчивое финансовое состояние, не смотря на то, что динамика и абсолютных, и относительных показателей прибыли ООО «АВТОКРАТ» в 2018-2020 гг. положительная.

Однако, в 2018-2019 гг. прибыль предприятия имела отрицательные значения, как и рентабельность.

Но динамичное развитие исследуемого хозяйствующего субъекта в 2019-2020 гг., благодаря консолидации с АО «рг групп», способствовало высоким темпам роста выручки, валового дохода, что при снижении уровня затрат стало основополагающими факторами получения прибыли в отчетном, 2020-ом году.

Были сформулированы рекомендации по реализации мер, направленных на повышение финансовых результатов — повышение прибыли и рентабельности, рекомендованы практические методы отбора средств и методов в сфере продвижения и реализации работ / услуг / продукции ООО «АВТОКРАТ». Объем дополнительной выручки, согласно выполненным расчетам, составит 66,64 млн. руб. в год, а прирост прибыли, предположительно, увеличится на 4,169 млн. руб. в год.

Список использованной литературы

Законодательные и нормативные акты:

- Гражданский кодекс Российской Федерации. Части первая-четвертая (в ред. от 08.12.2020 г.) / СПС КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (в ред. от 23.11.2020 г. / СПС КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 17.02.2021 г.) / СПС КонсультантПлюс.

- Трудовой Кодекс Российской Федерации от 30.12.2001 г. (в ред. от 29. 12.2020 г.) / СПС КонсультантПлюс.

- Федеральный закон Российской Федерации № 127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 г. (в ред. от 30.12.2020 г.) / СПС КонсультантПлюс.

- Федеральный закон Российской Федерации № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. (в ред. от 26.07.2019 г.) / СПС КонсультантПлюс.

- Приказ Минфина Российской Федерации от 06.07.1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» (с изм. от 29.01. 2018 г.) / СПС КонсультантПлюс.

- Приказ Минфина Российской Федерации от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изм. и доп., вступ. в силу с отчетности за 2020 год) / СПС КонсультантПлюс.

Специальная научная литература:

- Вартанов, А. С. Экономическая диагностика деятельности предприятия: организация и методология. — М.: Финансы и статистика, 2018. — 326 с.

- Ковалев, В. В. Финансовый менеджмент: теория и практика. — М.: Академия, 2017. — 342 с.

- Ноздрева, Р. Б. Маркетинг: как побеждать на рынке. — М.: ФиС, 2017. — 400 с.

- Рудановский, А. П. Анализ баланса. Репринтное издание. — М.: Контакт, 2016. — 747 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2016. — 347 с.

- Селигмен, Б. Основные течения современной экономической мысли. — М.: Контакт, 2017. — 338 с.

- Справочник директора предприятия / Под ред. М. Г. Лапусты. — М.: ИНФРА-М, 2017. — 784 с.

- Фишер, И. Покупательная способность денег. – М.: Дело, 2017. – 312 с.

- Хендриксен, Э. С. Теория бухгалтерского учета. — М.: Академический проект, 2014. — 246 с.

- Четыркин, Е. М. Финансово-экономические расчеты: Справочное пособие. — М.: Финансы и статистика, 2016. — 193 с.

- Экономика автомобильного транспорта: учебное пособие / И. Н. Лавриков, Н. В. Пеньшин. — Тамбов: Изд-во ТГТУ, 2016. — 116 с.

Периодические издания:

- Тактаров, А. Ю. Практические аспекты управления валовым доходом предприятия // Современное бизнес-пространство: актуальные проблемы и перспективы. — 2020. — № 2. — С. 80-84.

Источники-интернет:

- Канкулов, А. М. Прибыль и рентабельность предприятия: их понятия, сущность и стратегии повышения. URL: https:// eli-brary.ru/item.asp?id=42244768 (дата обращения 18.04.2021 г.).

- Ковалев, В. В. Прибыль: трактовка и виды. URL: https://cyberleninka.ru/article/n/pribyl-traktovka-i-vidy-1 (дата обращения 20.04.2021 г.).

- Николаева, Т. И. Системная оценка эффективности коммерческой деятельности предприятий. URL: http: //cfin.ru /press/marketing (дата обращения 19.04.2021 г.).

- Официальный сайт ООО «АВТОКРАТ». URL: http: //www.avtocrat.ru/ (дата обращения 19.04.2021 г.).

- Официальный сайт информационно-аналитического агентства «Деловые новости». URL: http://delonovosti.ru/ (дата обращения 20.04.2021 г.).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|