Введение.

ГЛАВА 1. Прибыль организации, источник ее формирования и пути повышения рентабельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1. Сущность прибыли, ее функции, виды.

1.2. Содержание рентабельности и ее виды.

1.3. Методика анализа прибыли и рентабельности.

1.4. Анализ финансовых результатов от обычных видов деятельности.

1.5. Анализ уровня среднереализационных цен.

1.6. Анализ финансовых результатов от прочих видов деятельности.

1.7. Анализ рентабельности деятельности предприятия.

ГЛАВА 2. Анализ и прогнозирование чистой прибыли и рентабельности ОАО «Фармак».

2.1. Организационная характеристика предприятия.

2.2. Анализ финансово-хозяйственной деятельности предприятия.

2.3. Анализ эффективности работы ОАО «Фармак».

Заключение.

Список использованной литературы.

Введение

Актуальность темы определяется тем, что главной задачей функционирования любого предприятия является получение положительных финансовых результатов, то есть прибыли. Эффективность функционирования предприятия во многом зависит от его способности приносить необходимую прибыль. Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности.

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Рост прибыли создает финансовую базу для самофинансирования, расширение воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Выше изложенное в целом на теоретико-методологическом уровне определило проблему настоящего исследования: в современном мире небольшим организациям весьма тяжело удерживаться на плаву в финансовом плане и еще сложнее получать ощутимый доход и, как следствие, развиваться. Тому виной высокая конкуренция, уводящая потенциальных клиентов и налоги, на которые уходит ощутимая часть прибыли.

В данной работе мы рассмотрим методы анализа прибыли, призванные помочь такой организации наладить доходы и снизить затраты.

Недостаточная разработанность указанной проблемы и ее большая практическая значимость определили тему исследования: «Анализ и прогнозирование чистой прибыли и рентабельности на примере ОАО «Фармак».

Цель исследования: анализ прибыли и рентабельности ОАО «Фармак» и поиск путей их повышения.

Объект исследования: торговая компания фармацевтического профиля ОАО «Фармак».

Предмет исследования: чистая прибыль ОАО «Фармак».

Задачи исследования:

Изучение сущности прибыли и основных показателей рентабельности;

Выявление основных экономических факторов, влияющих на показатели прибыли и рентабельности и их анализ;

Определение путей повышения рентабельности.

Теоретическая значимость: Прибыль является обобщающим результативным показателем производственно-финансовой деятельности предприятия и источником финансовых накоплений является прибыль. В экономической литературе приводится много убедительных доказательств важной роли прибыли как показателя, который выражает долгосрочные цели развития хозяйственной деятельности предприятия; выступает в качестве источника жизнедеятельности предприятия, основы самофинансирования деятельности предприятия.

Но для того, чтобы оценить насколько эффективно предприятие использует ресурсы необходимо соотнести прибыль и затраты, то есть определить рентабельность.

Анализ финансовых результатов позволяет выявить резервы повышения прибыли и рентабельности деятельности предприятия.

Практическая значимость: Вследствие этого анализ прибыли имеет важное практическое решение. Он позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Методы исследования: по результатам работы аптеки рассчитать прибыль и рентабельность реализации, а, также, предоставить рекомендации по увеличению рентабельности аптеки.

ГЛАВА 1. Прибыль организации, источник ее формирования и пути повышения рентабельности

1.1. Сущность прибыли, ее функции, виды

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия. Наиболее важными такими показателями являются прибыль и рентабельность.

Прибыль – один из основных показателей планирования и оценки финансово – хозяйственной деятельности организации.

Прибыль – это конечный результат предпринимательской деятельности, в общем виде представляющий собой разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, и на уровне предприятия принимающий форму прибыли.

Прибыль формируется сопоставлением доходов и расходов. Доходы и расходы организации представлены на рис. 1.

Сущность прибыли выражается в ее функциях. Функции прибыли представлены на рис. 2.

Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротства. Тем не менее, они также играют свою роль. Убытки высвечивают ошибки и просчеты в направлениях использования средств, организации производства и сбыта продукции.

Следовательно, прибыль является источником дохода не только предприятия, его собственников, работников, но и государства. То есть, чем более эффективна хозяйственная деятельность, тем большей является прибыль и, следовательно, тем больше средств можно использовать для финансирования расширенного производства, социального развития и материального поощрения работников.

Рис.1. Виды доходов и расходов

Вопрос определения финансового результата предприятия – один из фундаментальных и наиболее сложных вопросов, стоящих перед бухгалтерским учетом. Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию, привели к разграничению таких понятий как бухгалтерская (ее еще называют валовой или балансовой) и экономическая прибыль.

Бухгалтерская прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского учета.

Величина прибыли отражаемая в бухгалтерской отчетности не позволяет оценить, был ли преумножен или растрачен капитал компании, так как в бухгалтерской отчетности на данный момент полностью не находят отражения все экономические затраты предприятия на привлечение долгосрочных ресурсов. Другими словами, предприятие может быть прибыльно по данным бухгалтерского учета, но «проедать» свой капитал. Поэтому стал активно использоваться показатель экономической прибыли.

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия.

Рис. 2. Функции прибыли

Если бухгалтерская прибыль определяется как совокупный доход минус явные издержки, то экономическая прибыль представляет собой разность между совокупным доходом фирмы и всеми ее издержками — явными и неявными. Неявные издержки возникают вследствие утраченных возможностей осуществлять иное альтернативное решение. Иными словами, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат.

Таким образом, именно экономическая прибыль служит критерием эффективности использования ресурсов. Она дает более полное по сравнению с показателем бухгалтерской прибылью представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное, а не только номинальное сохранение вложенных средств.

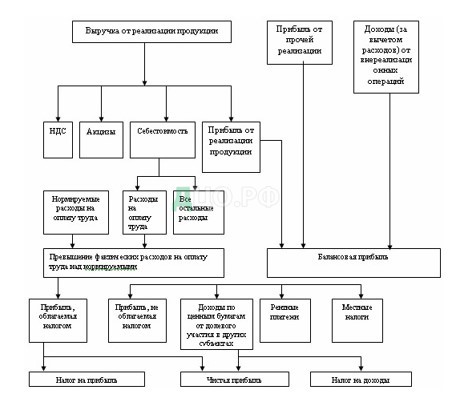

Прибыль как финансовый результат выступает в следующих основных видах: балансовая, налогооблагаемая, чистая. Основой формирования прибыли является следующая модель (рис.3).

Прибыль, учитывающая все результаты производственно – хозяйственной деятельности предприятия, называется балансовой прибылью. В ее составе учитывается: прибыль (убыток) от реализации продукции; прибыль от реализации прочей продукции и услуг; прибыль (убыток) от реализации иного имущества предприятия; прибыль от внереализационных, операционных, чрезвычайных операций:

Пб = Прп + Прмц + Пво + Поп + Пч (1)

где Пб — балансовая прибыль;

Прп — прибыль от реализации продукции;

Прмц — прибыль от реализации иных материальных ценностей;

Пво — прибыль от внереализационных операций;

Поп – прибыль от операционных операций;

Пч – прибыль от чрезвычайных операций.

Прибыль (убыток) от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности предприятия. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключаемая сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции.

Рис. 3. Модель формирования прибыли

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции.

Кроме прибыли от реализации продукции в состав валовой прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов балансовой прибыли. В ее состав входят прибыли (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе предприятия.

Прибыль (убыток) от реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии), валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Прибыль от внереализационных, операционных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия. Финансовый результат определяется как доходы (убытки) за минусом расходов по операциям.

Прибыль от чрезвычайных операций определяется как разница между страховыми возмещениями и потерями вследствие стихийных бедствий, пожаров, аварий.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия называется чистой прибылью. Чистая прибыль, представляет собой разность между балансовой прибылью и налоговыми платежами. Этой прибылью предприятие может распоряжаться по собственному усмотрению.

Перечисленные виды прибыли можно представить в виде следующей схемы. (Рис. 4.)

Рис. 4. Виды прибыли

Подводя итог выше изложенному, можно сказать, что эффективность производственной, финансовой, инвестиционной деятельности выражается финансовым результатом – прибылью или убытком. Прибыль обеспечивает потребности предприятия, его работников, государства. Конечный финансовый результат деятельности – балансовая (валовая) прибыль. Она корректируется (различные льготы, неналогооблагаемый доход) и получается налогооблагаемая прибыль. После уплаты налога на прибыль в распоряжении предприятия остается чистая прибыль. Она должна обеспечивать расширенное воспроизводство, выплату дивидендов, осуществление социальных программ.

Поэтому получение максимальной прибыли, которая обеспечит развитие предприятие в условиях конкуренции, позволит ему удержать позиции на рынке, является главной целью предпринимательской деятельности.

1.2. Содержание рентабельности и ее виды

Получение прибыли позволяет говорить об эффективности организации и осуществлении деятельности. Однако масса прибыли еще не позволяет в достаточной мере оценить, насколько эффективно осуществляется деятельность предприятия. Эффективность хозяйственной деятельности выражается экономической категорией рентабельности. Рентабельность в общем виде выступает как доходность, прибыльность.

Рентабельность – это относительный показатель, характеризующий эффективность хозяйственной деятельности и отражающий уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами. Их используют для оценки деятельности предприятия, как инструмент инвестиционной и ценовой политики.

Показатели рентабельности рассчитываются на основе балансовой, налогооблагаемой прибыли или прибыли от реализации.

Основные показатели рентабельности можно объединить в следующие группы:

показатели, рассчитанные на основе стоимости реализованной продукции:

Rпродаж = прибыль/объем продаж × 100% (2)

Данный показатель характеризуют прибыльность продукции. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. В первом случае она определяется как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию или как процентное отношение прибыли от реализации товарной продукции к выручке от реализации (объему продаж). Эти показатели дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости. Она определяется как процентное соотношение цены реализации единицы данной продукции за вычетом полной себестоимости к полной себестоимости единицы данной продукции:

Riпр = прибыль от реализации/себестоимость продукции × 100% (3)

Таким образом, рентабельность продукции зависит от объема реализации, то есть выручки и себестоимости продукции. Для роста рентабельности необходимо выполнение одного из следующих условий:

- рост выручки при неизменно, либо снижающейся себестоимости;

- снижение себестоимости при постоянном объеме выручки;

- либо больший темп роста выручки по сравнению с темпом роста величины себестоимости.

При планировании ассортимента производимой продукции важно учесть насколько рентабельность отдельных видов будет влиять на рентабельность всей продукции. Для того чтобы определить влияние рентабельности отдельных видов продукции на общую рентабельность продукции, нужно значение индивидуальной рентабельности умножить на долю изделий в общем объеме реализованной продукции:

(4)

где Ri — рентабельность i вида изделия;

Qi — доля i вида продукции в общем объеме реализации;

n – количество выпускаемых изделий.

Важно сформировать структуру продукции так, чтобы в целом повысить эффективность производства и получить дополнительные возможности увеличения прибыли.

показатели, рассчитанные на основе производственных активов.

Данные показатели рентабельности определяется отношением прибыли к среднегодовой стоимости активов:

Rа = Прибыль/Все производственные активы × 100% (5)

Rта = Прибыль/Текущие активы × 100% (6)

Rча = Прибыль/Чистые активы × 100% (7)

Эти показатели характеризуют отдачу, которая приходится на рубль соответствующих активов.

Показатели рентабельности активов, рентабельности реализации, оборачиваемости активов взаимосвязаны. Их взаимосвязь представлена на рис. 5.

Рис. 5. Взаимосвязь рентабельности активов.

Экономический смысл заключается в том, что эта взаимосвязь показывает пути повышения рентабельности: при низкой доходности продаж необходимо стремиться к ускорению оборота производственных активов.

показатели, рассчитанные на основе вложенного капитала.

Третья группа показателей представлена рентабельностью собственного и заемного капитала.

Rск = Чистая прибыль/Собственный капитал × 100%. (8)

Рентабельность собственного капитала характеризует эффективность использования вложенных в организацию собственных средств. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств. Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств предприятия.

Рентабельность собственного капитала взаимосвязана с рентабельностью чистых активов. Их взаимосвязь показана на рис. 6.

Рис. 6. Взаимосвязь показателей рентабельности собственного капитала и рентабельности чистых активов.

Таким образом, рентабельность собственного капитала зависит от оборачиваемости активов и рентабельности реализации. Чтобы увеличить рентабельность собственного капитала необходимо стремится к ускорению оборачиваемости чистых активов, которая повышается при увеличении доли заемных средств в составе совокупного капитала.

Рентабельность собственных средств можно представить также как отношение суммы средств, направляемых на накопление и потребление, к величине собственных средств.

Сумма средств, направляемых на накопление и потребление, представляет собой сумму чистой прибыли, которая образуется у предприятия после уплаты налога на прибыль и финансовых издержек:

Rсс= Фн / СК + Фп / СК. (9)

где Фн — фонд накопления;

Фп — фонд потребления;

СК — собственный капитал.

Отношение фонда накопления к величине собственного капитала определяет внутренние темпы роста, то есть темпы увеличения активов. Отношение фонда потребления к размеру собственного капитала составляет уровень потребления.

Если представить фонд потребления как произведение чистой прибыли и нормы распределения прибыли, рентабельность собственных средств может быть рассчитана так:

(10)

где НР — норма распределения прибыли;

ВТР — внутренние темпы роста.

Отсюда: ВТР = R(1-НР). (11)

Рентабельность заемного капитала представляет эффективность использования заемных средств и отражает, сколько чистой прибыли фирма получает с каждого рубля заемных средств:

Rзк= Чистая прибыль/Заемный капитал × 100%. (12)

Существуют также показатели рентабельности, рассчитанные на основе потока денежных средств:

Rпр= Чистый приток денежных средств / Объем продаж × 100%; (13)

Rк= Чистый приток денежных средств / Совокупный капитал × 100%; (14)

Rск= Чистый приток денежных средств / Собственный капитал × 100%. (15)

Данные показатели дают представление о степени возможности предприятия обеспечивать кредиторов, заемщиков и акционеров наличными денежными средствами. Концепция рентабельности, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она более приоритетна, потому что операции с денежными потоками являются признаком интенсивного типа производства и финансового “здоровья” предприятия. Переход на использование этой концепции требует перестройки отчетности предприятий. Эта работа находится лишь в начальной стадии.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

Из всего выше сказанного можно сделать вывод: абсолютная величина прибыли часто не чем конкретном не говорит, т.е. для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют разную стоимость производственных фондов. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль с затратами и ресурсами, с помощью которых она создается, то есть определить рентабельность.

Экономические факторы, влияющие на величину прибыли и рентабельности.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения (рис.7).

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Рис. 7. Экономические факторы, влияющие на величину прибыли

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно — стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

— показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

— показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Следующим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Падение объема производства неизбежно влечет сокращение объема прибыли. Увеличить объем производства можно за счет технического обновления и повышения эффективности производства.

Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции: чем он выше — тем меньше прибыли получит предприятие. Величина нереализованной продукции зависит от ряда причин, обусловленных текущей рыночной конъюнктурой, производственной и коммерческой деятельностью предприятия, условиями реализации продукции. Во-первых, емкость данного рынка всегда имеет предельную величину, и, как следствие, существует риск товарного перенасыщения; во-вторых, предприятие может произвести продукции больше, чем реализовать, из-за неэффективной сбытовой политики. Кроме этого, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков в стоимостном выражении из расчета упущенной будущей прибыли. В целях увеличения прибыли предприятие должно принять соответствующие меры по сокращению остатков нереализованной продукции, как в натуральном, так и в денежном выражении.

Размер выручки от реализации продукции и, соответственно, прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и уровня применяемых цен.

Цены устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса, и предложения аналогичной продукции другими производителями (за исключениями предприятий-монополистов, уровень цен на продукцию которых регулируется государством). Поэтому уровень цен на продукцию в определенной степени является фактором, зависящим от предприятия.

В процессе осуществления деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

1.3. Методика анализа прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Анализ прибыли и рентабельности предполагает следующие этапы:

Анализ состава и динамики балансовой прибыли.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. Блок-схема факторного анализа балансовой прибыли представлена на рис. 8.

1.4. Анализ финансовых результатов от обычных видов деятельности.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучается динамика, выполнение плана прибыли от реализации и определяются факторы ее изменения.

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

- объема продаж продукции Vрп;

- ее структуры Удi;

- себестоимости Ci;

- уровня среднереализационных цен Цi:

П = ∑[ Vрп * Удi﴾ Цi— Ci)]. (16)

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Изменение уровня цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Рис. 8. Блок-схема факторного анализа балансовой прибыли

Расчет влияния этих факторов выполняется способом цепной подстановки. Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов (Пусл1). Для этого следует рассчитать индекс объема реализации продукции (Iрп):

Iрп = Vрп1/Vрп0 , (17)

где Iрп — индекс объема реализации продукции;

Vрп1 – выручка за анализируемый период:

Vрп0 – выручка за предыдущий период.

Затем базовую сумму прибыли (Прп0) скорректировать на этот процент:

Пусл1 = Iрп* Прп0. (18)

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовой себестоимости и базовых ценах (Пусл2). Для этого необходимо от условной выручки вычесть условную сумму затрат:

Пусл2 = ∑(Vрпi1*Цi0)-∑( Vрпi1 *Сi0). (19)

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции (Пусл3). Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

Пусл3 = ∑(VРПi1*Цi1)-∑(VРПi1*Сi0). (20)

Затем устанавливается, как изменилась прибыль за счет каждого фактора:

- объема реализации: ∆Пvрп = Пусл1 – П0 ; (21)

- структуры: ∆Пстр = Пусл2 — Пусл1; (22)

- цены: ∆Пц = Пусл3 — Пусл2; (23)

- себестоимости: ∆Пс = П1 — Пусл3. (24)

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему продаж продукции в той же оценке.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции, себестоимости и среднереализационных цен:

П = Vрп(Цi-Сi). (25)

1.5. Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы:

- качество реализуемой продукции;

- рынки сбыта;

- конъюнктура рынка;

- инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот. Изменение среднего уровня цены изделия за счет его качества (∆Цкач):

∆Цкач= (Цн — Цп) × Vррп / Vрр; (26)

где Цн и Цп – соответственно цена изделия нового и прежнего качества;

Vрпн — объем реализации нового качества;

Vрп – общий объем реализованной продукции.

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц: изменение удельного веса по каждому сорту умножается на базовую цену единицы продукции:

∆Ц = ∑(Удi1 – Удi0)*Цi0. (27)

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100.

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

1.6. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

Доходы по акциям можно рассчитать по следующей формуле:

П = К* Р * Kd, (28)

где П – доход от акций,

К – количество акций,

Р – текущая стоимость акций,

Kd – уровень дивидендной доходности.

Сумма процентов по облигациям:

П = К*Р*СП, (29)

где П – сумма процентов,

К – количество облигаций,

Р – стоимость облигаций,

СП – уровень процентной ставки.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

1.7. Анализ рентабельности деятельности предприятия

Показатели рентабельности измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода предприятия. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения балансовой (Пб) или чистой (Пч) прибыли к сумме затрат по реализованной или произведенной продукции (Зрп):

Rз = Пб / Зрп (30)

или

Rз = Пч / Зрп. (31)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rоб) рассчитывается делением прибыли от реализации продукции, работ и услуг (Прп) или чистой прибыли (Пч) на сумму полученной выручки (В):

Rоб= Прп / В (32)

или

Rоб = Пч / В (33)

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (K) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.:

Rk = Пб / К (34)

или

Rk = Пч / К. (35)

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат) (Rз), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (Уд), ее себестоимости (С) и средних цен реализации (Ц).

Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Сначала находим рентабельность базового периода: R0 = П0 / З0. (36)

Затем находим рентабельность при фактическом объеме продаж, но при базовой цене, себестоимости и структуре продукции (Rусл1):

Rусл1 = Пусл1 (при VРПобщ1, Уд0, Ц0, С0)/Зусл1(при VРПобщ1, Уд0, С0). (37)

Нужно также определить рентабельность при фактическом объеме продаж и структуре продукции, но при базовой цене, себестоимости продукции (Rусл2): Rусл2 = Пусл2 (при VРПобщ1, Уд1, Ц0, С0)/Зусл2(при VРПобщ1, Уд1, С0). (38)

Затем определяем рентабельность при фактическом объеме продаж и структуре продукции, цене, но при базовой себестоимости продукции (Rусл3): Rусл3 = Пусл3 (при VРПобщ1, Уд1, Ц1, С0)/Зусл2(при VРПобщ1, Уд1, С0). (39)

Также определяем рентабельность отчетного года: R1 = П1 / З1. (40)

Затем устанавливается, как изменилась рентабельность за счет каждого фактора:

- объема реализации: ∆Rvрп = Rусл1 – R0 ; (41)

- структуры: ∆Rстр = Rусл2 — Rусл1; (42)

- цены: ∆Rц = Rусл3 — Rусл2; (43)

- себестоимости: ∆Rс = R1 — Rусл3. (44)

Общее изменение рентабельности определяется как: Rобщ = R1 – R0. (45)

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции (Riпр) зависит от изменения средних реализационных цен (Цi) и себестоимости единицы продукции (Ci):

Riпр = (Цi – Сi) / Сi (46)

Таким же образом производится факторный анализ рентабельности оборота. Факторная модель этого анализа:

Rоб = Прп(VРПобщ, Удi, Цi, Ci)/В(VРПобщ, Удi, Цi) (47)

Уровень рентабельности продаж отдельных видов продукции (Riоб) зависит от среднего уровня цены и себестоимости изделия:

Riоб = (Цi – Сi) / Цi. (48)

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от суммы прибыли от реализации (Прп) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (К) зависит от объема продаж (В) и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала:

Rk = Пб / К = (Прп + ВФР) / (В / Коб) (49)

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

ГЛАВА 2. Анализ и прогнозирование чистой прибыли и рентабельности ОАО «Фармак»

2.1. Организационная характеристика предприятия

Проанализируем формирование, распределение и использование прибыли на примере ОАО «Фармак».

Предприятие осуществляет торгово-закупочную деятельность фармацевтических товаров.

ОАО «Фармак» — предприятие розничной торговли, предназначенное для продажи фармацевтических товаров населению.

Основными задачами этого предприятия являются:

- удовлетворение спроса населения, как по ассортименту, так и по качеству товаров;

Цель коммерческой деятельности торгового предприятия – получение прибыли.

По товарной специализации ОАО «Фармак» — универсальное торговое фармацевтическое предприятие, располагающее универсальным ассортиментом фармацевтических товаров.

По методу обслуживания покупателей предприятие применяет торговлю через прилавок.

2.2. Анализ финансово-хозяйственной деятельности предприятия

Основные показатели хозяйственной деятельности ОАО «Фармак» за 20015-2016г. представлены в таблице:

| Показатели | 2015г. | 2016г. | Отклонения | Темп роста |

| Товарооборот, тыс.руб. | 1800 | 2520 | 720 | 140 |

| Валовый доход, тыс.руб. | 540 | 756 | 216 | 140 |

| Уровень валового дохода,% | 30 | 30 | 0 | — |

| Издержки обращения, тыс.руб. | 180 | 240 | 60 | 133 |

| Издержки обращения, % | 33,7 | 31,7 | -2 | 94,06 |

| Среднесписочная численность работников, человек | 1 | 2 | 1 | — |

| Затраты на оплату труда, тыс. руб. | 60 | 120 | 60 | 200 |

| Торговая площадь, м2 | 5 | 5 | 0 | — |

| Товарооборот на 1м2торговой площади, тыс.руб. | 360 | 504 | 144 | 140 |

| Прибыль, тыс.руб. | 360 | 516 | 156 | 143 |

| Рентабельность, % | 20 | 34 | 14 | — |

Определяем УВД

УВД=ВД/ТО*100% = 540/1800*100% = 30 (%)

Находим ТО на 1м2 (сентябрь)

ТО/S = 1800/5 = 360 (тыс.руб.)

Находим прибыль (сентябрь)

П=ВД-ИО = 440-180 = 360 (тыс.руб.)

Находим рентабельность (сентябрь)

Р = П/ТО*100% = 360/1800*100% = 20 (%)

Определяем УВД (октябрь)

756/2520*100% = 30 (%)

Находим ТО на 1м2(октябрь)

2520/5 = 504 (тыс.руб.)

Находим прибыль (октябрь)

756-240=516 (тыс.руб.)

Находим рентабельность (октябрь)

516/2520*100 = 34 (%)

Находим отклонение ТО

Откл.ТО = ТО(октябрь)-ТО(сентябрь) = 2520-1800=720 (тыс.руб.)

Отклонение ВД

Откл.ВД = ВД (октябрь)-ВД(сентябрь) = 756-540 = 216 (тыс.руб.)

Отктонение УВД

Откл.УВД = УВД(окт.)-УВД(сент.) = 30-30 = 0 (%)

Отклонение ИО в %

Откл.ИО = ИО(окт.)-ИО(сент.) =31,7-33,7=-2 (%)

Отклонения ТО на 1м2

Откл.ТО на м2 = 504-360 =144 (тыс.руб.)

Отклонение прибыли

Откл.П= П(окт.)-П(сент.) = 516-360 = 156 (тыс.руб.)

Отклонение рентабельности

Откл.Р = Р(окт.)-Р(сент.) = 34-30 = 14 (%)

Вывод:

Проанализировав работу ОАО «Фармак» можно сделать следующие выводы:

— товарооборот вырос на 720 тыс.руб.;

— валовый доход увеличился на 216 тыс.руб.;

— процент издержек обращения уменьшился на 2%;

-численность персонала увеличилась на 1 человека, поэтому затраты на оплату труда выросла на 60 тыс.руб.;

— площадь торгового предприятия, уровень валового дохода остались неизменной;

— товарооборот на 1 кв.м. вырос на 144 тыс.руб.;

— прибыль в общем выросла на 156 тыс. руб.;

— рентабельность увеличилось на 14%.

2.3. Анализ эффективности работы ОАО «Фармак»

Следует отметить, что одним из условий эффективности работы предприятия, то есть повышения ее рентабельности является расширение рынка сбыта продукции, осуществляемое, если это удается, за счет снижения цены товара при сохранении или даже повышении качества. Во всяком случае, в условиях конкуренции предприятие не стремится повышать цены на свою продукцию. При относительной неизменности цен на потребляемые ресурсы роль дефлятопа цен в увеличении доходности невелика. Это способствует переключению внимания производителя на внутренние ресурсы, снижение материалоемкости и трудоемкости продукции, повышение фондоотдачи.

Для повышения эффективности производства предприятия очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Если государство облагает предприятие высокими налогами, то это не стимулирует развитие производства, и , как результат поступление средств в бюджет. Следовательно, необходимо совершенствование налоговой политики, она нестабильна и очень сложна. Следует отметить, что изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Таким образом, для увеличения положения результата на ОАО «Фармак» предлагается разработать мероприятия обеспечивающие:

— основными источниками увеличения суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости. Повышение качества товарной продукции.

— сокращение не производственных расходов – производственного брака.

— сокращение затрат на производство за счет экономичного использования электроэнергии, оборудования.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Заключение

Написав курсовую работу на тему «Анализ и прогнозирование чистой прибыли и рентабельности» на примере ОАО «Фармак», сделаем выводы.

Финансовое состояние предприятия – это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями.

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг) , включаемыми в себестоимость продукции и учитываемых при определении нелогооблагаемой прибыли.

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества нематериальных активов. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию: прибыль от реализации основных фондов и другого имущества определяется, как разница между продажной ценой и остаточной (или первоначальной стоимостью этих фондов и имущества увеличенной на индекс инфляции устанавливаемой РБ).

Следует отметить, что рентабельность – это показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным и текущим затратам, благодаря которым получена эта прибыль. Различают рентабельность производства и рентабельность продукции. Рентабельность производства показывает, насколько результативно используется имущество предприятия, а рентабельность продукции показывает результативность текущих затрат.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденции и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и рациональному ее использованию.

Список использованной литературы

- Гражданский Кодекс Российской Федерации.

- Налоговый Кодекс Российской Федерации.

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99″ (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Баканов М.И. Анализ хозяйственной деятельности в торговле. – М.: Экономика, 2010.

- Грибов В.Д., Грузинов В.В. «Экономика предприятия».-М.: Финансы и статистика 2011.

- Душенькина Е. А. Экономика предприятий: конспект лекций. — электронное издание: Эксмо, 2009. — 85 с.

- Соломатин А.Н. «Экономика и организация торгового предприятия» :-М: ИНФРА – М, 2003.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб и доп. — М.: ИНФРА-М, 2009. — 536 с.

- Хайруллин А. Г. Управление финансовыми результатами деятельности организации. // Финансовый анализ. — 2006. — № 10. — С. 35−41.

- Хунгуреева И. П., Шабыкова Н. Э., Унгаева И. Ю. Экономика предприятия: Учебное пособие. — Улан-Удэ, Изд-во ВСГТУ, 2004. — 240 с.

- Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева. — 3-е изд., перераб. и доп. — М.: Т К Велби, Изд-во Проспект, 2005. — 560 с.

- Экономика предприятия: Учеб. пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др.; Под общ. ред. А. И. Ильина, В. П. Волкова. — М.: Новое знание, 2003. — 677 с.

- Юркова Т. И., Юрков С. В. Экономика предприятия: Учебное пособие. — М.: Эксмо, 2006. — 120 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|