Введение.

1 Теоретические основы финансирования деятельности компании.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1 Понятие и принципы финансового обеспечения компании.

1.2 Собственные и внешние источники финансирования компании.

1.3 Показатели эффективности использования источников финансирования в компании

2 Анализ финансирования деятельности ОАО «Жигулевский хлебозавод».

2.1 Характеристика ОАО «Жигулевский хлебозавод».

2.2 Анализ экономических показателей ОАО «Жигулевский хлебозавод».

2.3 Анализ источников финансирования ОАО «Жигулевский хлебозавод».

Оптимизация структуры источников финансирования ОАО «Жигулевский хлебозавод».

3.1 Мероприятия, направленные на оптимизацию структуры источников финансирования.

3.2 Оценка экономической эффективности от разработанных мероприятий.

Заключение.

Список используемой литературы.

Приложение.

Введение

Любое развитое предприятие на сегодняшний день стремится обеспечить рентабельную работу, для этого необходимо обновлять основные средства, расширять производство, совершенствовать национальную экономику в целом. Для финансирования предприятия привлекают ресурсы, поэтому источники финансирования предприятия занимают особое значение в финансово- хозяйственной деятельности предприятия.

С целью увеличения экономического роста большинство предприятий привлекают инвестиционные ресурсы. К основным видам заемного капитала относятся банковский кредит, лизинг, эмиссионное финансирование.

Актуальность темы исследования заключается в выявлении условий, способствующих эффективному финансированию деятельности предприятия для дальнейшего увеличения темпов роста.

Цель написания работы заключается в проведении анализа финансирования деятельности предприятия с целью оптимизации структуры источников финансирования.

Для достижения цели необходимо решить следующие задачи:

- изучить теоретические основы финансирования деятельности компании;

- провести анализ финансирования деятельности компании;

- оптимизировать структуру источников финансирования.

Объектом исследования выступает открытое акционерное общество «Жигулевский хлебозавод», сокращенное наименование ОАО «Жигулевский хлебозавод».

Предметом исследования работы выступают источники финансирования компании за 2019 – 2021 гг.

Структурно работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава включает в себя теоретические основы финансирования деятельности компании, а именно понятие и принципы финансового обеспечения компании, собственные и внешние источники финансирования компании, показатели эффективности использования источников финансирования в компании.

Вторая глава работы включает в себя анализ финансирования деятельности компании, а именно характеристику компании, анализ экономических показателей и анализ источников финансирования.

Третья глава включает в себя оптимизацию структуры источников финансирования, выявляются проблемы формирования источников финансирования компании и разрабатываются пути решения выявленных проблем.

При написании работы теоретической основой исследования послужили законодательные и нормативные документы Российской Федерации, бухгалтерская (финансовая) отчетность и внутренние документы компании, а также труды отечественных и зарубежных авторов таких как: Балобанов И.Т., Бланк И.А., Ковалев В.В., Любушин Н.П., Шеремет Г.И. и другие.

Методической основой исследования послужили общенаучные методы сравнительного анализа, экспертных оценок, статистическая обработка данных.

Практическая значимость исследования заключается в применении ОАО «Жигулевский хлебозавод» разработанных путей по устранению выявленных проблем формирования источников финансирования деятельности, выявленных в ходе написания работы.

1. Теоретические основы финансирования деятельности компании

1.1 Понятие и принципы финансового обеспечения компании

Финансирование компании представляет собой образование денежных средств и тесно связано с понятием инвестирование, которое подразумевает собой использование этих средств. Любая компания не может запланировать инвестирование, не имея при этом источников финансирования.

«Финансирование компании – процесс образования денежных средств или в более широком плане процесс образования капитала компании во всех его формах» [13; с. 109].

В каждой компании менеджер организует финансовое обеспечение компании на основе разработанных принципов с учетом следующих характеристик и показателей:

- финансовое состояние компании на текущую дату и изменения его в будущем периоде;

- формирование в компании собственных и приравненных к ним оборотных средств, выполнение установленных нормативов;

- материальные активы, краткосрочные финансовые вложения, дебиторская задолженность как залоговый потенциал компании;

- устойчивое положение компании на рынке и уровень доступности заемного капитала;

- условия финансового обеспечения компании, а именно налоговые, банковские и экономические условия;

- уровень репутации компании, с целью определения надежности.

При выборе источников финансирования компании необходимо решить пять основных задач, а именно:

- выявить потребность компании в краткосрочном и долгосрочном периоде;

- выявить изменения активов и капитала компании в будущем периоде и определить оптимальную структуру и их состав;

- обеспечить компании финансовую устойчивость и платежеспособность;

- использовать собственные и заемные средства компании с целью достижения максимальной прибыли;

- минимизировать расходы компании в процессе финансово – хозяйственной деятельности.

«Финансирование компании представляет собой совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного воспроизводства при ограниченном объеме финансовых ресурсов» [7; с. 205].

«Финансовое обеспечение – это обеспечение предприятия основными и обратными активами, собственными и заемными финансовыми ресурсами, достаточными для выпуска предусмотренного объема производства» [16; с. 170].

Таким образом, финансовое обеспечение компании представляет собой бесперебойность производства и реализации продукции. Для эффективного развития предприятия менеджеры компании должны обеспечить надежное снабжение компании необходимыми ресурсами, для этого необходимо постоянно:

- изучать и контролировать цену и качество поставляемого оборудования и сырья;

- изучить репутацию поставщиков и выбрать наиболее подходящих;

- контролировать оперативность и пунктуальность поставок;

- обеспечить компанию современными средствами коммуникаций;

- обеспечить компанию жизненно необходимыми ресурсами: теплом, водой, электроэнергией и т.д.

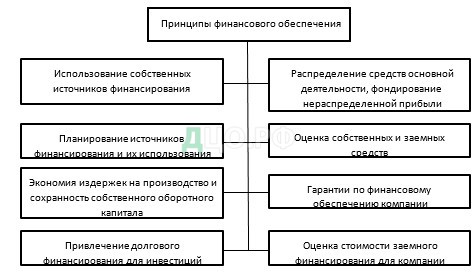

Менеджерами компании используются принципы финансового обеспечения для распределения денежных средств и финансовых ресурсов [18; с. 96]. Основные принципы финансового обеспечения компании представлены на рисунке 1.1.

Рисунок 1.1 – Принципы финансового обеспечения компании

«Финансовое обеспечение компании представляет собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы используются на развитие производственно – торгового процесса и представляют собой капитал в его денежной форме» [9; с. 208].

Стоимость, приносящая прибавочную стоимость, инвестирование которой создает прибыль, называется капиталом и рассчитывается по формуле:

К = Д – Т – Дi, (1)

где К – капитал компании;

Д – инвестируемые денежные средства;

Т – товар, элементы производства;

Дi – денежные средства, полученные от продажи товара.

Дi – Д доход инвестора, прибавочный продукт;

Дi – Т выручка компании от продажи товара;

Д – Т затраты инвестора на приобретение товара.

Схема кругооборота денежных средств:

Д – Т … П … Т1 – Д1, (2)

где Д – денежные средства, авансируемые компанией;

Т – средства производства;

П – производство;

Т1 – готовая продукция;

Д1 – денежные средства от продажи товара.

Для финансового обеспечения компании необходимо реализовать один из методов: самоокупаемость или самофинансирование.

«Самоокупаемость – возмещение текущих затрат за счет полученных доходов» [3; с. 405]. Выручка от продажи товаров, работ, услуг должна обеспечить предприятию доход, который покроет затраты. Так как затраты предприятия являются элементом цены, поэтому необходимо устанавливать цену на уровне не ниже себестоимости товара.

При использовании метода самоокупаемости компания рассчитывает точку безубыточности. «Точка безубыточности — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли» [11; с. 167].

Компании необходимо разграничить постоянные и переменные затраты.

Постоянные затраты не зависят от количества произведенной продукции, они представляют собой постоянные затраты на содержание основных фондов, оплату коммунальных услуг, заработную плату персонала и т.д. Переменные затраты компании зависят от изменения количества выпускаемой продукции, транспортировку товара, хранения и т.д.

«Самофинансирование – это финансовая стратегия управления фондами денежных средств компании в целях накопления капитала, достаточного для финансирования расширенного производства» [1; с. 209].

Таким образом, для финансирования компании привлекают ресурсы, поэтому источники финансирования занимают особое значение в финансово- хозяйственной деятельности компании.

1.2 Собственные и внешние источники финансирования компании

Источники финансирования компании могут быть как собственными, так и внешними, структура представлена на рисунке 1.2.

Рисунок 1.2 – Источники финансирования компании

Собственные источники представляют собой мобилизацию собственных финансовых ресурсов, которые образуются в процессе финансово – хозяйственной деятельности компании. Основным собственным источником финансирования компании выступает чистая прибыль.

Уставный капитал представляет собой средства собственников компании для обеспечения уставной деятельности компании на момент создания. Величина уставного капитала определяется в соответствии с учредительными документами компании и законодательством РФ. Размер уставного капитала определяет минимальный размер имущества компании, который представляет интерес для кредиторов.

Резервный капитал создается если компания является открытым акционерном обществом или предприятием с иностранной валютой, а также на основании учредительных документов.

Добавочный капитал компании представляет собой прирост стоимости внеоборотных активов в результате переоценки основных фондов со сроком использования более года.

Чистая прибыль отражает денежные средства компании после выплаты обязательных платежей и может аккумулироваться в фонд накопления либо реинвестироваться в активы компании как нераспределенная прибыль.

«Амортизация — процесс переноса стоимости основных фондов в течение нормативного срока их службы на себестоимость выпускаемой продукции. Начисление амортизации осуществляется для возмещения затрат на приобретение основных фондов, и соответственно амортизационные отчисления предназначены для инвестирования замещения основных фондов, выбывших вследствие физического и морального износа. Величина накопленной амортизации зависит от стоимости основных фондов предприятия и применяемых методов начисления амортизационных отчислений. Амортизационные отчисления в компании должны использоваться на финансирование капитальных вложений» [20; с. 116].

Обновление основных фондов компании не всегда возможно только за счет внутренних источников финансирования, поэтому компания прибегает к внешним источникам финансирования. Самым распространённым внешним источником финансирования считается банковский кредит, но, как правило, банки не охотно предоставляют кредит на длительный срок и в крупных размерах.

Преимущества и недостатки внутренних и внешних источников финансирования представлены в таблице 1.1.

Таблица 1.1 – Преимущества и недостатки внутренних и внешних источников финансирования

| Источник финансирования | Преимущества | Недостатки |

| Собственные источники | Отсутствие издержек, снижение риска неплатежеспособности и возникновения банкротства | Ограниченный объем привлечения, трата собственных средств |

| Внешние источники | Независимый контроль использования ресурсов, повышение эффективности за счет финансового рычага | Издержки, длительность привлечения ресурсов, риск неплатежеспособности и возникновения банкротства, возможная потеря собственности |

Внешние источники финансирования компании бывают краткосрочные и долгосрочные, последние из которых гарантируют стабильное поступление денежных средств. При краткосрочном финансировании компания может и не получить денежные средства в будущем.

Внешние источники финансирования подразделяются на заемные и привлеченные, и необходимы для реализации инвестиционного портфеля компании. К заемным внешним источникам относятся: лизинг; селенг; иностранные инвестиции; разные формы заемных средств; облигационный заем и т.д. К привлеченным внешним источникам можно отнести: ассигнования из бюджетов различных фондов поддержки предпринимательства; благотворительные взносы; средства, полученные от выпуска предприятием и продажи акций и др.

Финансирование предприятия бывает в крупных, средних и малых размерах. Источниками крупных размеров финансирования считаются иностранные банки, лизинг и т.д.

Лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без особого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество, поскольку удорожание при лизинге примерно в три раза меньше, чем при банковском кредите [15; с. 192].

Источниками средних и малых финансирований являются российские банки, частные инвестиционные фонды и др.

Таким образом, каждый источник финансирования имеет как свои достоинства, так и недостатки. Компаниям при возникновении потребности в финансировании необходимо учитывать свои реальные возможности по его привлечению.

1.3 Показатели эффективности использования источников финансирования в компании

Эффективность использования источников финансирования представляет собой анализ эффективности использования собственного и заемного капитала компании с целью оценки текущего и перспективного финансового состояния компании, выявления доступных источников средств и прогнозирования положения компании на рынке капиталов [10; с. 311].

Анализ эффективности использования источников финансирования проводится на основании различных методов, с помощью которых выявляется взаимосвязь между основными показателями компании.

Ведущим методом анализа эффективности финансирования компании является коэффициентный анализ, включающий в себя следующие коэффициенты: оценки движения капитала, деловой активности, структуры капитала, рентабельности и др.

Формула расчета коэффициента поступления капитала:

КA = Ап / Акп, (3)

где КА – коэффициент поступления капитала компании;

Ап – поступивший капитал;

Акп – стоимость капитала на конец периода.

Коэффициент поступления капитала отражает, какую часть имеющихся средств на конец периода составляют новые источники финансирования компании.

Формула расчета коэффициента собственного капитала компании:

Кск = СКп / СКкп, (4)

где Кск – коэффициент поступления собственного капитала компании;

СКп – поступивший собственный капитал;

СКкп – собственный капитал на конец периода.

Коэффициент поступления собственного капитала компании показывает, какую часть собственного капитала от имеющегося капитала на конец периода составляют поступившие в его часть денежные средства.

Формула расчета

Поступления заемного капитала компании:

Кзк = ЗКп / ЗКкп, (5)

где Кск – коэффициент поступления заемного капитала компании;

СКп – поступивший заемный капитал;

СКкп – заемный капитал на конец периода.

Коэффициент поступления заемного капитала компании показывает, какую часть заемного капитала от имеющегося капитала на конец периода составляют поступившие в его часть заемные средства.

Формула расчета коэффициента использования собственного капитала:

Киск = СКи / СКкп, (6)

где Киск – коэффициент использования собственного капитала,

СКи – использованная часть собственного капитала; СКкп — собственный капитал на конец периода.

Коэффициент использования собственного капитала показывает какая часть собственного капитала использована в процессе финансово – хозяйственной деятельности компании.

Формула расчета коэффициента выбытия заемного капитала:

Квзк = ЗСв / ЗКнп, (7)

где Квзк – коэффициент выбытия заемного капитала компании;

ЗСв – выбывшие заемные средства;

ЗКнп – заемный капитал на начало периода.

Коэффициент выбытия заемного капитала отражает часть выбывших заемных средств в течении периода за счет возврата кредитов и займов и погашения кредиторской задолженности компании.

Для определения эффективности использования капитала компании рассчитываются коэффициенты деловой активности, а именно коэффициенты оборачиваемости собственного капитала, инвестированного капитала, кредиторской задолженности и заемного капитала [12; с. 102].

Формула расчета коэффициента оборачиваемости собственного капитала:

Коск = Vп / СКсг, (8)

где Коск – коэффициент оборачиваемости собственного капитала

компании;

Vп – объем продаж;

СКсг – среднегодовая стоимость собственного капитала.

Формула расчета коэффициента оборачиваемости инвестиционного капитала в компании:

Коик = Vп / СК + ДО, (9)

где Коик – коэффициент оборачиваемости инвестиционного капитала в

компании;

СК – собственный капитал;

ДО – долгосрочные обязательства.

Формула расчета коэффициента оборачиваемости кредиторской задолженности:

Кокз = Спр / КЗср, (10)

где Кокз – коэффициент оборачиваемости кредиторской задолженности

компании;

Спр – себестоимость продаж;

КЗср – среднегодовая стоимость кредиторской задолженности.

Для того чтобы найти коэффициенты оборачиваемости в днях, необходимо количество дней в году разделить на полученные коэффициенты оборачиваемости.

Защищенность кредиторов и инвесторов характеризуют коэффициенты структуры капитала, которые отражают способность компании погасить долгосрочную задолженность, а именно коэффициенты собственного капитала, заемного капитала и соотношение заемного и собственного капитала.

Формула расчета коэффициента собственного капитала компании:

Кск = СК / ВБ, (11)

где Кск – коэффициент собственного капитала;

СК – собственный капитал; ВБ – валюта баланса.

Формула расчета коэффициента заемного капитала компании:

Кзк = ЗК / ВБ, (12)

где Кзк – коэффициент заемного капитала;

ЗК – заемный капитал; ВБ – валюта баланса.

Формула расчета коэффициента соотношения заемного капитала к собственному капиталу компании:

Кс = ЗК / СК, (13)

где Кс – коэффициент соотношения заемного капитала к собственному

капиталу;

ЗК – заемный капитал;

СК – собственный капитал.

Данный коэффициент характеризует степень зависимости компании от внешних кредитов и займов, и отражает, сколько заемных средств приходится на 1 рубль собственных.

Для эффективного управления структуры и стоимости компании необходимы знания механизма воздействия финансового левериджа. «Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал» [14; с. 143].

Формула расчета коэффициента финансового левериджа:

ЭФЛ = (1 – Снп) × (Квра – ПК) × (ЗК / СК), (14)

где ЭФЛ – эффект финансового левериджа;

Снп – ставка налога на прибыль компании;

Квра – коэффициент валовой рентабельности активов;

ПК – проценты по кредиту;

ЗК – заемный капитал;

СК – собственный капитал.

Для оптимального выбора источников финансирования в средних и малых размерах можно выделить следующие источники: лизинг, российские банк, частные инвестиционные фонды. Для финансирования в крупных размерах лучше в качестве источника финансирования выбрать иностранные банки, публичную эмиссию, облигации и конвертируемые облигации.

Таким образом, каждая компания имеет потребность в привлечении источников финансирования. Если в результате финансово – хозяйственной деятельности компании после привлечения источников финансирования повышается эффективность, то это говорит о том, что компания целесообразно вложила привлеченные финансовые ресурсы.

2. Анализ финансирования деятельности ОАО «Жигулевский хлебозавод»

2.1 Характеристика ОАО «Жигулевский хлебозавод»

Открытое акционерное общество «Жигулевский хлебозавод», сокращенное наименование ОАО «Жигулевский хлебозавод» бал открыт в 1952 году.

Место нахождения ОАО «Жигулевский хлебозавод»: 446350, РФ, Самарская обл., г. Жигулевск, ул. Ленина, 30.

Цель общества: извлечение прибыли.

Задачи общества: разработка хлебобулочных изделий высокого качества в соответствии с новыми технологиями и предпочтениями клиентов.

На сегодняшний день ОАО «Жигулевский хлебозавод» выпускает более 150 наименований хлебобулочных и кондитерских изделий.

Девиз завода «Нам хочется, чтобы Вы гордились Российскими товарами и производителями, поэтому, не останавливаясь на достигнутом, каждый день мы совершенствуем свое производство, предлагая Вам продукты высокого качества» [26].

Деятельность ОАО «Жигулевский хлебозавод»:

- производство хлебобулочных изделий и других товаров народного потребления в соответствии с заключенными договорами;

- производство и переработка производственного сырья;

- строительство и открытие собственных и совместных предприятий, учреждений, организаций;

- оказание автотранспортных услуг;

- коммерческая (торгово-закупочная, посредническая) деятельность;

- оказание маркетинговых, лизинговых услуг;

- реализация отходов производства, некондиционных материалов и других изделий;

- осуществление других видов деятельности, не противоречащих действующему законодательству.

Уставный капитал ОАО «Жигулевский хлебозавод» составляет 431000 рублей, из них 935 привилегированных именных акций типа А номинальной стоимостью 115,24 рублей каждая и 2805 обыкновенных именных акций номинальной стоимостью 115,24 рублей каждая.

Органами управления ОАО «Жигулевский хлебозавод» являются: общее собрание акционеров, совет директоров и генеральный директор.

В ОАО «Жигулевский хлебозавод» создан резервный фонд в размере 15 % уставного капитала, величина ежегодных отчислений в резервный фонд составляет 5 % от чистой прибыли.

ОАО «Жигулёвский хлебозавод» представляет собой единый производственно-хозяйственный комплекс взаимосвязанных производственных единиц.

Общая площадь завода составляет 4644 м², в том числе цеха основного производства 1396 м², цеха вспомогательного производства – 368 м², остальная территория, включая заводоуправление, административно-хозяйственные службы, общезаводские склады и транспортный бокс – 2880 м².

Производственная структура является предметно-технологической, так как в достаточной степени учитывает как характер и виды продукции, так и технология ее изготовления, масштабы производства, принципы специализации и кооперирования подразделений.

Организационно — производственная структура состоит из следующих отделов, цехов, служб:

-хлебный цех, осуществляющий изготовление хлеба и хлебной продукции;

-булочный цех, производящий булки, батоны и др. булочную продукцию;

-кондитерский цех, производящий кондитерские изделия;

-ремонтная группа осуществляет бесперебойную работу основных цехов, устраняя неполадки в работе оборудования, контрольный осмотр;

-складское хозяйство предназначено для хранения сырья и материалов на специализированном складе, и готовой продукции на складе готовой продукции.

- отдел снабжения

- отдел сбыта

- МОП

- транспортная группа

- отдел продаж

- администрация

На конец 2021 года на предприятии работало 174 человек.

Организация самостоятельно планирует свою производственно – хозяйственную деятельность, а также социальное развитие коллектива. Основу плана составляют договора, заключенные с потребителями и услуги с поставщиками материально – технических и иных ресурсов.

Реализация продукции, выполнение работ и предоставление услуг осуществляется по ценам и тарифам, устанавливаемым Организацией самостоятельно, кроме случаев, предусмотренных законодательством.

Сбыт продукции осуществляется посредством реализации продукции, как оптовым покупателям, так и через собственную торговую сеть.

С оптовыми покупателями при заключении договоров оговаривается форма поставки продукции (самовывоз или доставка транспортом ОАО «Жигулевский хлебозавод»). Процесс доставки продукции к собственным торговым точкам, а также оптовым осуществляется собственными транспортными средствами.

Поставщиками ОАО «Жигулевский хлебозавод» являются: ООО «РосАгроснаб», ИП Шахов, ОАО «Матвеев», ООО «Сладкий город» и др.

Рынки сбыта продукции (работ, услуг) являются города: г. Жигулевск, г. Тольятти, г. Самара, г Сызрань, г. Отрадный 90% производимой продукции реализуется со склада оптом, 10% непосредственно через магазины. Основными потребителями являются: «ООО Ашан», ООО « Лента», ООО « Потенциал В/Ч)», ООО « Мегапром», ИП Нехожина Н.Е, В/Ч 6622,В/Ч 5599.

Негативными факторами, влияющими на сбыт продукции в ОАО «Жигулевский хлебозавод», являются:

- ограниченный платежеспособный спрос на продукцию;

- конкуренция со стороны других производителей, производственные мощности которых позволяют существенно увеличивать объемы производства, за счет применения новых технологий, вследствие чего могут в своей ценовой политике позволить значительные скидки покупателям.

Проведем анализ экономических показателей и анализ источников финансирования ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

2.2 Анализ экономических показателей ОАО «Жигулевский хлебозавод»

По данным бухгалтерского баланса и отчета о финансовых результатах ОАО «Жигулевский хлебозавод» проведем анализ экономических показателей за 2019 -2021 гг. (Приложение 1).

Таблица 2.1 – Анализ бухгалтерского баланса ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. в тыс. руб.

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения тыс. руб. | Изменения % |

| Внеоборотные активы | 10974 | 8527 | 10320 | -654 | -5,96 |

| Оборотные активы | 32071 | 25217 | 25806 | -6265 | -19,53 |

| Капитал и резервы | 14743 | 14734 | 14047 | -687 | -4,66 |

| Долгосрочные обязательства | 1108 | 952 | 121 | -987 | -89,08 |

| Краткосрочные обязательства | 27203 | 18058 | 21985 | -5245 | -19,28 |

| Баланс | 43045 | 33744 | 36126 | -6919 | -16,07 |

В результате анализа бухгалтерского баланса ОАО «Жигулевский хлебозавод» за период исследования выявлено, что внеоборотные активы организации уменьшились на 654 тыс. руб. или на 5,96 %, оборотные активы снизились на 6265 тыс. руб. или на 19,53 %. Динамика изменения внеоборотных и оборотных активов представлена на рисунке 2.1.

Рисунок 2.1 — Динамика изменения внеоборотных и оборотных активов в ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. в тыс. руб.

Капитал и резервы организации за 2019 -2021 гг. уменьшились на 687 тыс. руб. или на 4,66 %. Динамика изменения пассивов ОАО «Жигулевский хлебозавод» представлена на рисунке 2.2.

Рисунок 2.2 — Динамика изменения пассивов в ОАО «Жигулевский

хлебозавод» за 2019 -2021 гг. в тыс. руб.

Наблюдается темп снижения долгосрочных и краткосрочных обязательств на 987 тыс. руб. и на 5245 тыс. руб. или на 89,08 % и 19,28 % соответственно. Наибольшую долю в структуре пассивов составляют краткосрочные обязательства. Динамика изменения баланса представлена на рисунке 2.3.

Рисунок 2.3 — Динамика изменения баланса в ОАО «Жигулевский

хлебозавод» за 2019 -2021 гг. в тыс. руб.

В результате изменения показателей актива и пассива организации за период исследования баланс уменьшился на 6919 тыс. руб. или на 16,07 %. Таблица 2.2 — Анализ финансовых результатов ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения тыс. руб. | Изменения % |

| Выручка от продаж | 111018 | 108632 | 99793 | -11225 | -10,11 |

| Себестоимость продаж | 89238 | 90475 | 79812 | -9426 | -10,56 |

| Валовая прибыль | 21780 | 18157 | 19981 | -1799 | -8,26 |

| Коммерческие расходы | 13663 | 16010 | 13798 | 135 | 0,99 |

| Прибыль от продаж | 8117 | 2147 | 6183 | -1934 | -23,83 |

| Прибыль до налогообложения | 6046 | 228 | 537 | -5509 | -91,12 |

| Чистая прибыль | 4739 | 26 | 309 | -4430 | -93,48 |

В результате анализа финансовых результатов ОАО «Жигулевский хлебозавод» выявлено, что за 2019 -2021 гг. выручка предприятия уменьшилась на 11225 тыс. руб. или на 10,11 %. Также наблюдается снижение себестоимости продаж на 9426 тыс. руб. или на 10,56 %.

В результате изменения выручки и себестоимости валовая прибыль организации снизилась на 1799 тыс. руб. или на 8,26 %. Динамика изменения выручки, себестоимости и валовой прибыли представлена на рисунке 2.4.

Рисунок 2.4 — Динамика изменения выручки, себестоимости и валовой прибыли в ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. в тыс. руб.

Возросли коммерческие расходы на 135 тыс. руб. или на 0,99 %.

Прибыль от продаж уменьшилась на 1934 тыс. руб. или на 23,83 %. За 2019 2021 гг. наблюдается снижение чистой прибыли на 4430 тыс. руб. или 93,48 %, это связано с уменьшением выработки продукции в ОАО «Жигулевский хлебозавод».

Проведем анализ платежеспособности ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. по группам активов и пассивов и выявим ликвидность баланса.

Баланс считается ликвидным, если применяется следующее условие: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4

Таблица 2.3 – Анализ платежеспособности ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. по группам активов и пассивов

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения тыс. руб. | Изменения % |

| А1 – наиболее ликвидные активы | 224 | 854 | 632 | 408 | 182,14 |

| А2 – быстрореализуемые активы | 18669 | 8295 | 7364 | -11305 | -60,55 |

| А3 – медленно реализуемые активы | 13178 | 16068 | 17810 | 4632 | 35,15 |

| А4 – Трудно реализуемые активы | 10974 | 8527 | 10320 | -654 | -5,96 |

| П1 – наиболее срочные обязательства | 17602 | 17583 | 13233 | -4369 | -24,82 |

| П2 – краткосрочные пассивы | 9601 | 475 | 8725 | -876 | -9,12 |

| П3 – долгосрочные пассивы | 1108 | 952 | 121 | -987 | -89,08 |

| П4 – постоянные пассивы | 14734 | 14734 | 14047 | -687 | -4,66 |

| Баланс | 43045 | 33744 | 36126 | -6919 | -16,07 |

В результате анализа платежеспособности ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. по группам активов и пассивов выявлены следующие неравенства платежеспособности, представленные в таблице 2.4. Таблица 2.4 – Неравенства платежеспособности в ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

| Неравенства платежеспособности | 2019 г. | 2020 г. | 2021 г. |

| А1 – П1 должен быть больше нуля | А1-П1 < 0 | А1-П1 < 0 | А1-П1 < 0 |

| А2 – П2 – должен быть больше нуля | А2-П2 > 0 | А2-П2 > 0 | А2-П2 < 0 |

| А3 – П3 – должен быть больше нуля | А3-П3 > 0 | А3-П3 > 0 | А3-П3 > 0 |

| А4 – П4 – должен | А4-П4 < 0 | А4-П4 < 0 | А4-П4 < 0 |

| быть меньше нуля | |||

| Ограниченная платежеспособность | да | да | да |

Таким образом, за период исследования в ОАО «Жигулевский хлебозавод» выявлена ограниченная платежеспособность.

Таблица 2.5 – Анализ показателей рентабельности в ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. в %

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения абсолютные | Изменения относительные |

| Общая рентабельность | 5,45 | 0,21 | 0,54 | -4,91 | -90,12 |

| Рентабельность продаж | 7,31 | 1,98 | 6,20 | -1,12 | -15,26 |

| Рентабельность собственного капитала | 32,16 | 0,18 | 2,20 | -29,96 | -93,16 |

| Рентабельность функционирующего капитала | 166,74 | 29,99 | 160,88 | -6,06 | -3,64 |

| Рентабельность оборотных активов | 14,78 | 0,10 | 1,20 | -13,58 | -91,90 |

| Рентабельность всех активов | 110,01 | 0,08 | 0,86 | -10,15 | -92,23 |

| Рентабельность основной деятельности | 19,62 | 16,71 | 20,02 | 0,40 | 2,06 |

| Рентабельность производства | 24,41 | 20,07 | 25,04 | 0,63 | 2,57 |

Общая рентабельность за исследуемый период уменьшилась на 4,91%, также уменьшилась рентабельность продаж на 1,12, что свидетельствует об опережении темпов роста затрат темпам роста выручки организации, данная тенденция является неблагоприятной.

Рентабельность собственного и функционирующего капитала уменьшилась на 29,96% и 6,06% соответственно.

Наблюдается темп снижения рентабельности оборотных активов на 13,58, рентабельности всех активов на 10,15%.

Рентабельность основной деятельности увеличилась на 0,40.

Благоприятным моментом является рост рентабельности производства в ОАО «Жигулевский хлебозавод» на 0,63%, что свидетельствует о эффективности использования имущества организации.

Таким образом, в результате рассмотрения экономических показателей ОАО «Жигулевский хлебозавод» за 2019-2021 гг. выявлено, что в организации уменьшилась чистая прибыль. Баланс является не абсолютно ликвидным и в организации наблюдается ограниченная платежеспособность.

2.3 Анализ источников финансирования ОАО «Жигулевский хлебозавод»

Проведем анализ финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

Таблица 2.6 – Анализ финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2019-2021 гг. в тыс. руб.

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения абсолютные | Изменения относительные |

| Источники собственных средств | 14734 | 14734 | 14047 | -687 | -4,66 |

| Внеоборотные активы | 10974 | 8527 | 10320 | -654 | -5,96 |

| Источники собственных оборотных средств для формирования запасов и затрат | 3760 | 6207 | 3727 | -33 | -0,88 |

| Долгосрочные обязательства | 1108 | 952 | 121 | -987 | -89,08 |

| Источники собственных средств, скорректированные на величину долгосрочных заемных средств | 4868 | 7159 | 3848 | -1020 | -20,95 |

| Краткосрочные обязательства | 9028 | 79 | 8329 | -699 | -7,74 |

| Общая величина источников средств с учетом долгосрочных и краткосрочных обязательств | 13896 | 7238 | 12177 | -1719 | -12,37 |

| Величина запасов и затрат, обращающихся в активе баланса | 13178 | 16068 | 17810 | 4632 | 35,15 |

| Излишек источников собственных оборотных | -9418 | -9861 | -14083 | -4665 | 49,53 |

| средств (S1) | |||||

| Излишек источников собственных средств в долгосрочных заемных средствах (S2) | -8310 | -8909 | -13962 | -5652 | 68,01 |

| Излишек общей величины всех источников для формирования запасов и затрат (S3) | 718 | -8830 | -5633 | -6351 | -884,54 |

В результате проведения анализа финансовой устойчивости ОАО «Жигулевский хлебозавод» за период исследования выявили 3-х компонентные показатели финансовой ситуации (S), которые определяют тип финансовой ситуации в организации, а именно:

- абсолютная финансовая устойчивость организации (1;1;1);

- нормальная устойчивость финансового состояния (0;1;1);

- неустойчивое финансовое состояние (0;0;1);

- кризисное финансовое состояние организации (0;0;0).

Таблица 2.7 – Анализ 3-х компонентных показателей финансовой ситуации в ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

| Показатель | 2019 г. | 2020 г. | 2021 г. |

| S1 | Меньше 0 | Меньше 0 | Меньше 0 |

| S2 | Меньше 0 | Меньше 0 | Меньше 0 |

| S3 | Больше 0 | Меньше 0 | Меньше 0 |

| Финансовая устойчивость | Неустойчивое | Кризисное | Кризисное |

Таким образом, в 2020 -2021 гг. в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние. Проведем анализ коэффициентов финансовой устойчивости организации.

Таблица 2.8 – Анализ коэффициентов финансовой устойчивости ОАО

«Жигулевский хлебозавод» за 2019 -2021 гг., %

| Показатель | 2019 г. | 2020 г. | 2021 г. | Изменения абсолютные |

| Коэффициент автономии | 0,34 | 0,44 | 0,39 | 0,05 |

| Коэффициент соотношения заемных и собственных средств | 1,92 | 1,29 | 1,57 | -0,35 |

| Коэффициент капитализации | 0,61 | 0,01 | 0,59 | -0,02 |

| Коэффициент финансирования | 1,63 | 186,51 | 1,69 | 0,05 |

| Коэффициент финансовой устойчивости | 0,37 | 0,46 | 0,39 | 0,02 |

| Коэффициент соотношения мобильных и иммобилизованных средств | 2,92 | 2,96 | 2,50 | -0,42 |

| Коэффициент соотношения собственных и заемных средств | 0,52 | 0,78 | 0,64 | 0,12 |

| Коэффициент маневренности | 0,26 | 0,42 | 0,27 | 0,01 |

| Коэффициент обеспеченности запасов и затрат собственными средствами | 0,29 | 0,39 | 0,21 | -0,08 |

| Коэффициент концентрации собственного капитала | 0,66 | 0,56 | 0,61 | -0,05 |

| Коэффициент текущей задолженности | 0,63 | 0,54 | 0,61 | -0,02 |

| Коэффициент краткосрочной задолженности | 0,32 | 0,00 | 0,38 | 0,06 |

| Коэффициент кредиторской задолженности | 0,62 | 0,92 | 0,60 | -0,02 |

| Финансовый леверидж | 192,15 | 129,02 | 157,18 | -34,97 |

Нормативное значение коэффициента автономии > 0,5, в ОАО «Жигулевский хлебозавод» за период исследования данный коэффициент увеличился на 0,05 и в 2021 г. составил 0,39 %, что ниже норматива. Чем выше коэффициент автономии, тем лучше финансовое состояние организации.

Коэффициент соотношения собственных и заемных средств уменьшился на 0,35 и в 2021 г. составил 1,57 %. Рекомендуемое значение коэффициента < 1. В ОАО «Жигулевский хлебозавод» присутствует зависимость от заемного капитала и обязательств.

Рисунок 2.5 – Динамика изменения показателей финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

Коэффициент капитализации уменьшился на 0,02 и в 2021 г. составил 0,59%, что отражает долю собственного капитала организации в активах.

Коэффициент финансирования за период исследования увеличился на 0,05% и в 2021 г. составил 1,69%.

Рекомендуемое значение коэффициента финансовой устойчивости ≥ 0,75%. В ОАО «Жигулевский хлебозавод» в 2021 г. коэффициент финансовой устойчивости составил 0,39%, что свидетельствует о неустойчивом финансовом состоянии организации.

Коэффициент соотношения мобильных и иммобилизованных средств за период исследования уменьшился на 0,42% и в 2021 г. составил 2,5%, это говорит о том, что в ОАО «Жигулевский хлебозавод» доминирует оборотные средства.

Коэффициент отношения собственных и заемных средств увеличился на 0,12 и в 2021 г. составил 0,64 %.

Рисунок 2.6 – Динамика изменения показателей финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

Нормативное значение коэффициента маневренности 0,2 -0,5. В ОАО «Жигулевский хлебозавод» в 2021 г. данный коэффициент составил 0,27 %.

Нормативное значение коэффициента обеспеченности запасов и затрат собственными средствами 0,6 – 0,8, в организации в 2021 г. данный коэффициент составил 0,21%, что не соответствует нормативу.

Коэффициент концентрации заемного капитала за 2019 -2021 гг. уменьшился на 0,05%, что является благоприятным моментом.

Коэффициент текущей задолженности уменьшился на 0,02 и в 2021 г. составил 0,61 %.

Рисунок 2.7 – Динамика изменения показателей финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2019 -2021 гг.

Коэффициент краткосрочной задолженности увеличился на 0,06 и в 2021 г. составил 0,38 %. Наблюдается снижение коэффициента кредиторской задолженности на 0,02.

Показатель финансового левериджа уменьшился на 34,97 и в 2021 г. составил 157,18 %. Уменьшение данного показателя свидетельствует о вероятности возникновения банкротства организации в будущем периоде.

Таким образом, в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние, организации необходимо оптимизировать структуру источников финансирования с целью повышения платежеспособности и минимизации возникновения банкротства.

3. Оптимизация структуры источников финансирования ОАО «Жигулевский хлебозавод»

3.1 Мероприятия, направленные на оптимизацию структуры источников финансирования

В ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние из-за недостатка собственных средств компании для самофинансирования. В компании отсутствует государственная финансовая поддержка.

Для осуществления эффективной деятельности ОАО «Жигулевский хлебозавод» необходимо осуществить следующие задачи:

- оптимизировать источники финансирования;

- разработать инновационные проекты, приносящие доход компании.

Оптимизация источников финансирования может повлиять на операционную деятельность компании, а именно увеличить операционный риск. Операционный риск может возникнуть в результате использования собственного или заемного капитала компании, поэтому ОАО «Жигулевский хлебозавод» рекомендуется проводить оценку процентов по заемным средствам в соответствии с величиной ожидаемой прибыли, с целью выявления оптимальной пропорции и недопущения операционного риска.

Оптимизация источников финансирования может повлиять на финансовую деятельность компании, а именно увеличить финансовый риск. Финансовый риск может быть связан с недостатком погашения займов и кредитов. Данный показатель определяется с помощью эффекта финансового рычага, при отрицательном значении этого показателя не рекомендуется привлекать заемные средства.

Рассмотрим пути решения выявленных проблем по выбору оптимальной структуры источников финансирования в ОАО «Жигулевский хлебозавод».

Выбор источников финансирования в ОАО «Жигулевский хлебозавод» необходимо осуществлять на основании следующих этапов:

- определить допустимые источники финансирования: собственные средства, заемные средства, привлеченные средства, иностранные инвестиции;

- рассмотреть в качестве источника финансирования государственную поддержку, в качестве частного государственного партнерства;

- определить источники финансирования на основании инновационной направленности экономики России;

- провести оценку эффективности каждого источника финансирования с целью определения денежного потока;

- провести оценку эффективности финансирования на финансовую политику, операционную деятельность и инвестиционную деятельность компании;

- при выборе источников финансирования использовать зарубежный опыт.

ОАО «Жигулевский хлебозавод» для повышения использования собственного капитала предложим увеличить уставный капитал:

- увеличение уставного капитала добровольно;

- увеличение уставного капитала в обязательном порядке на основании законодательных актов государственных органов.

Как считает Соколов: «Увеличение уставного капитала представляет собой внесение изменений в учредительные документы предприятия. Данная процедура может осуществляться несколькими способами: за счет имущества предприятия; за счет дополнительных взносов участников предприятия; за счет дополнительных взносов третьих лиц» [17; с. 263].

Рассмотрим каждую процедуру более подробно.

Увеличение уставного капитала за счет имущества предприятия осуществляется на основании данных бухгалтерской отчетности за предыдущий период. Данные мероприятия обсуждаются и утверждаются на общем собрании участников. Сумма увеличения не должна быть больше разницы стоимости чистых активов и суммой уставного капитала и резервного фонда предприятия.

Увеличение уставного капитала за счет дополнительных взносов участников предприятия и за счет взносов третьих лиц по схеме являются схожими. Отличительным моментом является регистрация третьих лиц.

Увеличение уставного капитала за счет дополнительных взносов третьих лиц является наиболее распространенным методом. Дополнительные взносы могут выражаться как в имущественном, так и в денежном эквиваленте.

Дополнительные взносы третьих лиц для увеличения собственного капитала денежными средствами осуществляется следующим образом: денежные средства вносятся на расчетный счет предприятия. При осуществлении данной процедуры банк выдает справку установленной формы.

Дополнительные взносы третьих лиц для увеличения собственного капитала имуществом проводится на основании независимого оценщика.

Оцененное имущество зачисляется на баланс предприятия после государственной регистрации и тем самым увеличивает уставный капитал предприятия.

Каждая стадия увеличения уставного капитала на предприятии имеет установленные сроки, которые необходимо соблюдать. В случае нарушения сроков процедура является недействительной.

Пакет документов, предназначенный для регистрации изменений уставного капитала, за счет имущества предприятия включает в себя:

- заявление в 2-х экземплярах, подписанное директором предприятия и заверенное нотариусом;

- устав предприятия в новой редакции в 2-х экземплярах;

- протокол предприятия об утверждении изменения величины уставного капитала;

- бухгалтерский баланс за предыдущий период;

- квитанция об оплате государственной пошлины в установленном размере.

Стадии увеличения уставного капитала компании представлены на рисунке 3.1.

Рисунок 3.1 – Стадии увеличения уставного капитала в компании

Пакет документов, предназначенный для регистрации изменений уставного капитала, за счет внесения дополнительных взносов включает в себя:

- заявление в 2-х экземплярах, подписанное директором предприятия и заверенное нотариусом;

- устав предприятия в новой редакции в 2-х экземплярах;

- протокол предприятия об утверждении изменения величины уставного капитала;

- акт независимой оценки имущества, если взнос в имущественном выражении;

- документ, подтверждающий дополнительный вклад на предприятие, если взнос в денежном выражении;

- квитанция об оплате государственной пошлины в установленном размере.

Таким образом, в результате увеличения уставного капитала ОАО «Жигулевский хлебозавод» увеличит собственный капитал и тем самым повысит финансовое состояние и надежность компании.

3.2 Оценка экономической эффективности от разработанных мероприятий

В 2021 г. уставный капитала ОАО «Жигулевский хлебозавод» составил 431 тыс. руб. Его доля в составе собственных средств компании составила 3,07 %.

Проведем мероприятия по увеличению уставного капитала в ОАО «Жигулевский хлебозавод» за счет нераспределенной прибыли до 20 % и внесения дополнительного взноса участником предприятия.

Нераспределенная прибыль предприятия в 2021 г. составила 1 285 тыс. руб., тогда 20 % от нее составят:

12 331 × 0,2 = 2 466,2 тыс. руб.

Дополнительный взнос в качестве вклада в уставный капитал участником предприятия составляет 250 тыс. руб.

В 2023 г. планируется, что уставный капитал составит:

431 + 2466,2 + 250 = 3 147,2 тыс. руб.

Отразим полученные показатели в таблице 3.1.

Таблица 3.1 – Анализ собственного капитала в ОАО «Жигулевский хлебозавод» за счет использования предложенных мероприятий, тыс. руб.

| Показатель | 2021 г. | 2023 г. | Абсолютные изменения | Темп роста, % |

| Уставный капитал | 431 | 3 147,2 | 2 716,2 | 730,21 |

| Нераспределенная прибыль | 12 331 | 9 864,8 | 2 466,2 | 80,00 |

| Переоценка ВА | 1 285 | 1 285 | 100,00 | 100,00 |

| Итого собственных средств | 14 047 | 14 297 | 250 | 101,78 |

В результате применения разработанных мероприятий собственные средства компании увеличатся на 250 тыс. руб. или на 1,78 %. Уставный капитал возрастет на 2 716,2 тыс. руб.

Динамика изменения уставного капитала и нераспределенной прибыли за счет использования разработанных мероприятий ОАО «Жигулевский хлебозавод» представлена на рисунке 3.2.

Рисунок 3.2 – Динамика изменения уставного капитала и нераспределенной прибыли в ОАО «Жигулевский хлебозавод» за 2017 -2018 гг., тыс. руб.

Динамика изменения собственного капитала ОАО «Жигулевский хлебозавод» за счет использования разработанных мероприятий представлена на рисунке 3.3.

Рисунок 3.3 – Динамика изменения собственного капитала в ОАО «Жигулевский хлебозавод» за 2021 -2023 гг., тыс. руб.

Анализ коэффициентов финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2021 -2023 гг. представлен в таблице 3.2.

Таблица 3.2 – Анализ коэффициентов финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2021-2023 гг., %

| Показатель | 2021 г. | 2023 г. | Абс. изм. |

| Коэффициент соотношения заемных и собственных средств | 1,57 | 1,54 | -0,03 |

| Коэффициент соотношения собственных и заемных средств | 0,64 | 0,65 | 0,01 |

| Коэффициент маневренности | 0,27 | 0,55 | 0,28 |

| Коэффициент обеспеченности запасов и затрат собственными средствами | 0,21 | 0,82 | 0,61 |

В результате проведения анализа финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2021 -2023 гг. выявлено, что коэффициент соотношения заемных и собственных средств уменьшится на 0,03 и составит 1,54 %. Возрастет коэффициент соотношения собственных и заемных средств на 0,01% и составит в 2023 г. 0,65 %.

Динамика изменения показателей финансовой устойчивости представлена на рисунке 3.4.

Рисунок 3.4 – Динамика изменения показателей финансовой устойчивости ОАО «Жигулевский хлебозавод» за 2021-2023 гг., %

Коэффициент маневренности увеличится на 0,28 и в 2023 г. составит 0,55 %. Возрастет коэффициент обеспеченности запасов и затрат собственными оборотными средствами на 0,61 и составит в 2023 г. 0,82 %.

Таким образом, предложенные мероприятия являются эффективными, так как в случае их применения в ОАО «Жигулевский хлебозавод» увеличатся собственные средства и тем самым повысится надежность компании.

Заключение

В результате анализа бухгалтерского баланса ОАО «Жигулевский хлебозавод» за период исследования выявлено, что внеоборотные активы организации уменьшились на 654 тыс. руб. или на 5,96 %, оборотные активы снизились на 6265 тыс. руб. или на 19,53 %.

Капитал и резервы организации за 2019 -2021 гг. уменьшились на 687 тыс. руб. или на 4,66 %.

Наблюдается темп снижения долгосрочных и краткосрочных обязательств на 987 тыс. руб. и на 5245 тыс. руб. или на 89,08 % и 19,28 % соответственно. Наибольшую долю в структуре пассивов составляют краткосрочные обязательства.

В результате изменения показателей актива и пассива организации за период исследования баланс уменьшился на 6919 тыс. руб. или на 16,07 %.

В результате анализа финансовых результатов ОАО «Жигулевский хлебозавод» выявлено, что за 2019-2021 гг. выручка предприятия уменьшилась на 11225 тыс. руб. или на 10,11 %. Также наблюдается снижение себестоимости продаж на 9426 тыс. руб. или на 10,56 %.

В результате изменения выручки и себестоимости валовая прибыль организации снизилась на 1799 тыс. руб. или на 8,26 %.

Возросли коммерческие расходы на 135 тыс. руб. или на 0,99 %.

Прибыль от продаж уменьшилась на 1934 тыс. руб. или на 23,83 %. За 2019-2021 гг. наблюдается снижение чистой прибыли на 4430 тыс. руб. или 93,48 %, это связано с уменьшением выработки продукции в ОАО «Жигулевский хлебозавод».

В результате анализа платежеспособности ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. по группам активов и пассивов выявлены следующие неравенства платежеспособности. За период исследования в ОАО «Жигулевский хлебозавод» выявлена ограниченная платежеспособность.

Общая рентабельность продаж за исследуемый период уменьшилась на 4,91, также уменьшилась рентабельность продаж на 1,12, что свидетельствует об опережении темпов роста затрат темпам роста выручки организации, данная тенденция является неблагоприятной.

Рентабельность собственного и функционирующего капитала уменьшилась на 29,96 и 6,06 соответственно.

Наблюдается темп снижения рентабельности оборотных активов на 13,58, рентабельности всех активов на 10,15.

Рентабельность основной деятельности увеличилась на 0,40.

Благоприятным моментом является рост рентабельности производства в ОАО «Жигулевский хлебозавод» на 0,63, что свидетельствует о эффективности использования имущества организации.

Таким образом, в результате рассмотрения экономических показателей ОАО «Жигулевский хлебозавод» за 2019 -2021 гг. выявлено, что в организации уменьшилась чистая прибыль. Баланс является не абсолютно ликвидным и в организации наблюдается ограниченная платежеспособность. В 2020-2021 гг. в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние.

Нормативное значение коэффициента автономии > 0,5, в ОАО «Жигулевский хлебозавод» за период исследования данный коэффициент увеличился на 0,05 и в 2021 г. составил 0,39 %, что ниже норматива. Чем выше коэффициент автономии, тем лучше финансовое состояние организации.

Коэффициент соотношения собственных и заемных средств уменьшился на 0,35 и в 2021 г. составил 1,57 %. Рекомендуемое значение коэффициента < 1. В ОАО «Жигулевский хлебозавод» присутствует зависимость от заемного капитала и обязательств.

Коэффициент капитализации уменьшился на 0,02 и в 2021 г. составил 0,59, что отражает долю собственного капитала организации в активах.

Коэффициент финансирования за период исследования увеличился на 0,05 и в 2021 г. составил 1,69.

Рекомендуемое значение коэффициента финансовой устойчивости ≥ 0,75. В ОАО «Жигулевский хлебозавод» в 2021 г. коэффициент финансовой устойчивости составил 0,39, что свидетельствует о неустойчивом финансовом состоянии организации.

Коэффициент соотношения мобильных и иммобилизованных средств за период исследования уменьшился на 0,42 и в 2021 г. составил 2,5 %, это говорит о том, что в ОАО «Жигулевский хлебозавод» доминирует оборотные средства.

Коэффициент отношения собственных и заемных средств увеличился на 0,12 и в 2021 г. составил 0,64 %.

Нормативное значение коэффициента маневренности 0,2 -0,5. В ОАО «Жигулевский хлебозавод» в 2021 г. данный коэффициент составил 0,27 %.

Нормативное значение коэффициента обеспеченности запасов и затрат собственными средствами 0,6 – 0,8, в организации в 2021 г. данный коэффициент составил 0,21, что не соответствует нормативу.

Коэффициент концентрации заемного капитала за 2019 -2021 гг. уменьшился на 0,05, что является благоприятным моментом.

Коэффициент текущей задолженности уменьшился на 0,02 и в 2021 г. составил 0,61 %.

Коэффициент краткосрочной задолженности увеличился на 0,06 и в 2021 г. составил 0,38 %. Наблюдается снижение коэффициента кредиторской задолженности на 0,02.

Показатель финансового левериджа уменьшился на 34,97 и в 2021 г. составил 157,18 %. Уменьшение данного показателя свидетельствует о вероятности возникновения банкротства организации в будущем периоде.

Таким образом, в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние, организации необходимо оптимизировать структуру источников финансирования с целью повышения платежеспособности и минимизации возникновения банкротства.

В ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние из-за недостатка собственных средств компании для самофинансирования. В компании отсутствует государственная финансовая поддержка.

Выбор источников финансирования в ОАО «Жигулевский хлебозавод» необходимо осуществлять на основании следующих этапов:

- определить допустимые источники финансирования: собственные средства, заемные средства, привлеченные средства, иностранные инвестиции;

- рассмотреть в качестве источника финансирования государственную поддержку, в качестве частного государственного партнерства;

- определить источники финансирования на основании инновационной направленности экономики России;

- провести оценку эффективности каждого источника финансирования с целью определения денежного потока;

- провести оценку эффективности финансирования на финансовую политику, операционную деятельность и инвестиционную деятельность компании;

- при выборе источников финансирования использовать зарубежный опыт.

ОАО «Жигулевский хлебозавод» для повышения использования собственного капитала предлагается увеличить уставный капитал. В результате увеличения уставного капитала ОАО «Жигулевский хлебозавод» увеличит собственный капитал и тем самым повысит финансовое состояние и надежность компании.

Список используемой литературы

- Антонов Г.М. Финансы фирмы: учебник. – М.: ЮНИТИ, 2021– с. 209.

- Балобанов И.Т. Управление формированием капитала: учебник для вузов. – М.: Инфра – М, 2019 – с. 240.

- Басовский Л.Е. Финансовый анализ: учебник. – М.: Финансы и кредит, 2016 – с. 405.

- Бланк И.А. экономический риск: учебник для вузов. – СПб.: Питер, 2019 – с. 184.

- Гранатуров В.М. Финансовая устойчивость предприятия: учебник. – М.: Генезис, 2017 – с. 143.

- Грачев А.В. Анализ финансовой отчетности: учебник для вузов. – М.: Инфро – М, 2021 – с. 209.

- Донцова Л.В. Основы финансирования компании: учебник. – СПб.: Питер, 2020 – с. 205.

- Ефримов С.О. Управление финансами: учебник. – М.: ЮНИТИ, 2018 – с. 173.

- Зуб А.Т. Финансы: учебник. – М.: Финансы предприятия, 2020 – с. 208.

- Ковалев В.В. Финансы, денежное обращение и кредит: учебник для вузов. – М.: Инфра – М, 2019 – с. 311.

- Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. – М.: ИНФРА – М, 2018. – С. 212

- Карейнина А.М. Экономический анализ деятельности предприятия: практическое пособие. – М.: Экономика, 2017 – с. 167.

- Любушин Н.П. Расчет и анализ аналитических коэффициентов:

практическое пособие. – М.: ЮНИТИ, 2019 – с.102.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|