Введение.

1 Теоретические основы формирования кредитной политики банка.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1 Кредитная политика банка: определение, сущность, элементы.

1.2 Управление кредитным портфелем банка.

1.3 Методы анализа кредитного портфеля.

2 Анализ кредитной политики ПАО «Сбербанк».

2.1 Общая характеристика ПАО «Сбербанк».

2.2 Анализ структуры кредитного портфеля ПАО «Сбербанк».

2.3 Рекомендации по совершенствованию кредитной политики ПАО «Сбербанк»

Заключение.

Список литературы.

Введение

Актуальность изучения основ формирования кредитной политики банка обусловлена тем, что одним из главных направлений деятельности банка является кредитование. Как показывает отечественная и зарубежная практика, эффективное управление кредитным процессом способствует увеличению получения прибыли банком. На сегодняшний день в условиях жесткой конкуренции и нестабильной как экономической, так и политической ситуации, анализ и совершенствование кредитной политики банка будет способствовать улучшению показателей банковской деятельности в целом.

Эффективность кредитной политики напрямую зависит от качества формируемого кредитного портфеля банка. Низкое качество кредитного портфеля в большинстве случаев является причиной банкротства банка. Поэтому можно сказать, что кредитный портфель является определённым показателем, по качеству которого можно судить о состоянии кредитной политики в текущий момент и составить прогноз развития на будущие периоды.

При составлении долгосрочной кредитной политика банка, важной задачей является формирование эффективного метода управления кредитным портфелем. Каждый банк сам формирует свой кредитный портфель, с того момента, как начинает выдавать кредиты физическим и юридическим лицам. В процесс формирования портфеля определяется суть и стратегия развития банка, при которой будет возможным получить максимальную прибыли при минимальных рисках.

Цель работы – на основе теоретических знаний по формированию кредитной политики банка и анализе кредитного портфеля банка разработать мероприятие по совершенствованию управления кредитным портфелем ПАО «Сбербанк», которое приведет к увеличению прибыли и притоку новых клиентов.

Задачи работы:

- рассмотреть теоретические аспекты формирования кредитной политики банка и кредитного портфеля;

- изучить структуру кредитного портфеля данного банка, исследовать существующие проблемы, связанные с формированием кредитного портфеля и управлением кредитным процессом в целом, путем анализа отчетностей ПАО «Сбербанк»;

- на основе выявленных проблем предложить мероприятие по совершенствованию кредитной политики банка и затем оценить экономический эффект от предложенного мероприятия.

Объект работы – ПАО «Сбербанк».

Предметом исследования является процесс формирования кредитной политики ПАО «Сбербанк».

В работе использовались следующие методы научного исследования: общенаучный, экономический, а также горизонтальный, вертикальный, коэффициентный и сравнительный анализ.

Для изучения теоретической основы формирования кредитной политики, а также методов оценки качества кредитного портфеля банка послужила учебная литература таких авторов, как Л.П. Кроливецкая, С.Е. Дубова, А.Х. Цакаев, а также статьи в международных и российских сборниках по данной теме.

В практической части работы выявлены проблемы в формировании кредитной политики банка и предложено мероприятие по ее совершенствованию, совместно с расчетом экономического эффекта предложенного мероприятия.

1 Теоретические основы формирования кредитной политики банка

1.1 Кредитная политика банка: определение, сущность, элементы

Для успешной работы и получения максимально возможной прибыли банку важно сформировать кредитную политику, которая задаст вектор направления использования средств заемщиков и акционеров, позволит регулировать состав и объем кредитного, фондового и депозитного портфелей, составлять прогноз возможного появления рисков и вовремя минимизировать их, а также выявлять ситуации, при которых целесообразно проводить определенные операции.

Далее приведены дефиниции кредитной политики различных авторов, для наглядности изложения представленные в Приложении 1. Так как все авторы рассматривали термин «кредитная политика» с разных точек зрения, все определения достаточно разнообразны, но все же имеют схожие черты, так как рассматривают один и тот же вид банковской деятельности.

Термин «кредитная политика» можно рассмотреть в аспекте общих задач банка по обеспечению финансовой устойчивости, также в аспекте привлекательности для клиентов и удовлетворения спроса заемщиков на денежные средства, направленные на усовершенствование и увеличение объема отраслей народного хозяйства.[17]

В экономической науке сформировалось мнение, что кредитная политика сопоставляется с управлением движения кредита во всех его формах и проявлениях. Поэтому можно сказать, что кредитная политика – это политика, не только в области предоставления кредита, но и в области получения.

Исходя из определения можно сформулировать роль и цели кредитной политики. Роль кредитной политики банка состоит в определении наиболее значимых направлений развития и усовершенствовании деятельности банка в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и повышении продуктивности деятельности.

Общей целью кредитной политики можно назвать получение максимально возможной прибыли, следовательно, можно сказать, что стратегической целью кредитной политики является создание условий для результативного размещения привлечённых средств, для обеспечения стабильного роста прибыли банка с соблюдением границ ликвидности и допустимого совокупного риска банковской деятельности.

Также важными являются тактические цели кредитной политики банка, например, расширение спектра услуг, предоставляемых частным клиентам, улучшение работы с клиентами с высокими доходами, очистку картотеки, снижение доли проблемных ссуд и т.д.[10]

Классификацию видов кредитной политики дает Г.С. Панова, в основу которой положены различные критерии (Приложение 2).

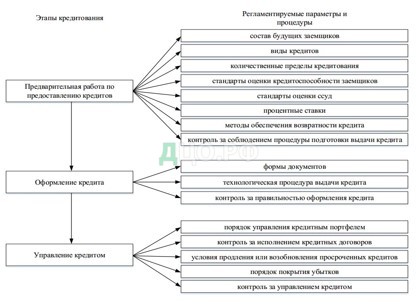

Внутренняя структура кредитной политики состоит из таких элементов, как этапы кредитования и регламентируемые параметры, рассмотрим элементы более подробно ниже на рисунке 1.

Рисунок 1 – Элементы кредитной политики[18]

Так как основной целью кредитной политики является повышение уровня прибыли, банк проводит комплекс мероприятий по повышению доходности и снижению кредитного риска. Банку необходимо учитывать макроэкономические, внутрибанковские, региональные и отраслевые факторы.

Подробнее данные факторы представлены на рисунке 2.

Рисунок 2 – Факторы, определяющие кредитную политику банка[18]

Макроэкономические факторы имеют объективный характер, поэтому банку следует принимать их во внимание в большей степени, формируя свою кредитную политику подстраивать ее под них. Сложившаяся экономическая и политическая обстановка в стране напрямую влияет на банковскую систему, а также определяет направления формирования и развития финансовой денежно-кредитной политики страны в целом.

К региональным и отраслевым факторам можно отнести наличие банковконкурентов своей страны и иностранных банков, имеющих большое значение при формировании кредитной политики других банков. Для получения максимально возможной прибыли банку необходимо постоянно анализировать состояния отраслей, которые кредитует банк для того, чтобы корректировать свою политику в соответствии с изменениями, это позволит минимизировать кредитный риск и получить прибыль.

Внутрибанковские факторы определяются эффективным менеджментом банка. Определение оптимальной величины собственных средств и структуры пассивов является важным показателем, который имеет влияние на деятельность банка. Банку необходимо осуществлять непрерывный контроль за состоянием кредитного портфеля. Состояние кредитного портфеля должно постоянно находиться под контролем как самого банка, так и Центрального банка, который использует для этого данные отчётностей. [15]

1.2 Управление кредитным портфелем банка

Для обеспечения функционирующей кредитной политики, банку необходимо эффективно сформировать кредитный портфель, который является одним из основополагающих сегментов в банке. Разумно сформированный кредитный портфель способствует получению максимально возможной доходности, а также улучшению конкурентоспособности банка.[14]

В управлении кредитным портфелем банка обычно выделяют следующие этапы:

- определение основных критериев, по которым будет производиться оценивание кредитов;

- составление определенного числа показателей, требующихся для оценки ссуд, входящих в портфель;

- определение структуры портфеля кредитования в зависимости от классифицированных ссуд;

- расчет достаточной величины резерва, который будет соответствовать совокупному риску кредитного портфеля;

- проведение анализа по выяснению причин изменения в структуре кредитного портфеля;

- разработка мер, направленных на улучшение качества и структуры кредитного портфеля.

Для поддерживания общего уровня риска в нормативных пределах и гарантии получения плановой доходности, банк осуществляет управление кредитным риском на уровне кредитного портфеля.

В литературе выделяют следующие методы управления риском кредитного портфеля банка: диверсификация; лимитирование; создание резервов для возмещения потерь; секъютиризация.

Метод диверсификации заключается в распределении кредитного портфеля среди такого круга заемщиков, где один заемщик отличается от другого величиной капитала, формой собственности, а также территориально и областью экономики. Диверсификация требует высокий уровень управления и осведомленность в состоянии рынка. При отсутствии этих условий, диверсификация моет привести к увеличению уровня кредитного риска банка.

Лимитирование, как метод управления и снижения кредитного риска, заключается в определении максимально допустимых размеров ссуд. ограничивающих возникновение кредитного риска. При установлении лимитов у банка появляется возможность обезопасить себя от больших потерь из-за неэффективной концентрации любого риска и иметь стабильные высокие доходы. Лимиты формируются по категориям заемщиков, кредитам в различных отраслях, на разных территориях. А также для более рискованных сфер кредитования, например, для выданных суд в иностранной валюте. Лимитирование объема кредитного портфеля и величину кредитных ресурсов ограничивает кредитный риск банка.[19] Сумма лимитов отражаются в денежном выражении, а также в виде нормативов или коэффициентов. Основой для расчет ровня нормативного значения лимита принимают капитал банка, валюту баланса или объем кредитного портфеля в целом.

Создание резерва для возмещения возможных потерь за кредитными операциями коммерческих банков как метод управления кредитным риском заключается в аккумуляции части средств, используемые для компенсации невозвращенных кредитов. Создание резерва под кредитные риски защищает заемщиков и акционеров от потери денежных средств при невозврате кредитов, а также обеспечивает банку стабильность и продуктивности деятельности в целом.

Помимо создания банком резерва под кредитные риски, банк формирует общий резерв за счет чистой прибыли. Денежные средства из такого резерва могут быть направлены на возмещение различных видов убытка, например на покрытие судебных издержек или в том случае, когда в резерве на кредитные риски не осталось денежных средств.

Секъюритизации − это продажа активов банка через превращение их в ценные бумаги, размещаемые в будущем на рынке ценных бумаг. Суть секъюритизации состоит в том, что у банка появляется возможность передать возникший кредитный риск другим участникам рынка, покупающим ценные бумаги. Помимо этого, у банка есть возможность. Процесс секъюритизации разрешает переместить балансовые активы банка за баланс, т.е. есть одним из видов внебалансовой деятельности банка. Секъюритизация активов способствует снижению уровня кредитного риска банка, а также улучшает качество активов и позволяет повысить показатель адекватности капитала банка.

В секъюритизации есть несколько участников: банк как инициатор продажи пакету кредитов; компания, которая занимается эмиссией ценных бумаг; страховая компания; вкладчики (физическое или юридическое лица), которые покупают ценные бумаги на рынке. Такой способ метод управления кредитным риском позволяет передавать риск другим участникам рыка. Так как помимо перехода в собственность кредита и обеспечения по нему. Другой участник принимает на себя и кредитный риск. А при наступлении ситуации, когда кредит не возвращён, то именно инвесторы несут убытки.

Таким образом, можно сделать вывод, что секьюритизация является не редко используемым инструмент в кризисном управлении банка. При таком методе у банка появляется возможность секьюритизировать менее качественные активы банка. участник рынка, покупающие такой вид ценных бумаг рассчитывают на получение максимально возможной, а это означает, что невозвратов будет учтен в цене новых выпускаемых бумаг. Банк в таком случае имеет возможность улучшить свои финансовые показатели.

1.3 Методы анализа кредитного портфеля

Для эффективного управления кредитным портфелем банка и получением максимально возможной прибыли необходимо проводить регулярный анализ на основе различных характеристик.

Общий анализ кредитного портфеля и его характеристик дает возможность составить достаточно полное представление о функционировании кредитного портфеля. Кроме этого, можно выявить риски, которым подвержен банк. А также составить прогноз развития в будущих периодах. Анализ кредитных операций банка, в основном, направлен на изучение его кредитного портфеля.

При проведении анализа кредитного портфеля является важным определить и дать объективную оценку факторам, в наибольшей степени влияющим на работу формирование кредитного портфеля, а также определить оптимальное соотношение кредитов, структуру заемщиков, оценить уровень возможного риска, диверсификацию кредитных вложений банка и уровень доходности от кредитных процессов.

Результаты анализа кредитного портфеля способствуют более эффективному размещению ресурсов, снижению риска. Своевременному устранению возникших проблем, а также принятию решений о целесообразности выдачи кредитов различных группам заемщиков.

В международной практике для оценки качества кредитного портфеля прибегают к рейтингу. Основой данного рейтинга служат агрегатные показатели и характеристики. Благодаря рейтингу появляется возможность ранжировать банки по качеству их кредитных портфелей и месту среди других кредитных институтов. Данный рейтинг складывается в результате:

- проведения банком собственного анализа качества кредитного портфеля;

- осуществления независимой экспертизы специализированными зарубежными и российскими банковскими рейтинговыми агентствами, например, «RAEX», «РИА Рейтинг», «Fitch IBCA», «Moodys»;

- реализации надзорными органами оценки, которая является более объективной, чем перечисленные выше.

В российской же банковской практике чаще всего используют собственный анализ качества кредитного портфеля, который проводится с помощью системы определенных показателей.[11]

В первую очередь рассмотрим метод анализа кредитного портфеля Готовчикова И.Ф. Начнем С показателями кредитного портфеля банка и критериями его качества, предложенные автором, можно ознакомиться в таблице 1.[20]

Таблица 1 − Метод анализа кредитного портфеля Готовчикова И.Ф[16]

| Свойства кредитного портфеля | Общие | Частные |

| Показатели | Доля кредитов в общем объеме активов банка (критерий, не более 65%) | Отношение дохода от ссудных операций к величине собственных средств |

| Удельный вес долгосрочных, среднесрочных, краткосрочных ссуд и ссуд до востребования в общей сумме кредитного портфеля банка | Отношение между резервом на покрытие убытков по ссудам и объемом кредитного портфеля банка (критерий, около 5%) | |

| Объем просроченной задолженности в общей сумме кредитного портфеля | Отношение нетто-активов к брутто-активам (критерий — 0,65-1) |

Далее рассмотрим системы показателей кредитного портфеля Жилякова Д.И. и Зарецкой В.Г. При анализе кредитного портфеля по методике вышеупомянутых авторов особое анализируя кредитный портфель по данному методу, можно выделить два основных направления: количественный анализ; качественный анализ. В ходе осуществления количественного анализа изучается состав и структура кредитного портфеля банка в динамике по определенному ряду количественных экономических критериев и характеристик, к которым можно отнести: объем и структуру кредитных вложений по видам; структуру кредитных вложений по группам кредитополучателей; сроки кредитов; своевременность погашения предоставляемых кредитов (наличие просроченных кредитов); отраслевую принадлежность; виды валют; цену кредитования (уровень процентных ставок). Такой анализ позволяет выявить приоритетные сферы кредитования, тенденции развития и возвратности кредитов и их доходности.[21]

Затем проводится качественный анализ кредитного портфеля. Для эффективной оценки необходимо разделить ссуды на классы, проверить кредитные договоры и выявить уровень риска по каждой выданной ссуде, затем выявить проблемные ссуды, оценить достаточность резервов, а также оценить объем и характер сделок с инсайдерами. По результатам данного анализа есть возможность дать объективную оценку соблюдения принципов кредитования и уровня риска кредитных сделок, а также перспектив ликвидности банка, данные результаты помогут принять эффективные управленческие решения. Для более наглядности методика оценки представлена в Приложении 3.

Перейдем к рассмотрению метода анализа кредитного портфеля, предложенного Гребником Т.В. Автор в своей статье предлагает иные показатели для проведения качественного анализа кредитного портфеля[12]: удельный вес проблемных кредитов во всем валовом кредитном портфеле; отношение просроченной и сомнительной задолженностей к акционерному капиталу; соотношение резерва на потери по сомнительным долгам с кредитным портфелем клиентов, с проблемными кредитами, сомнительной задолженностью; соотношение резерва на потери по сомнительным долгам с суммой процентных доходов.

Центральный банк разработал свою методику оценки качества кредитного портфеля. Эта методика описана в Инструкции Банка России от 03.12.2012 года № 139-И (ред. от 30.11.2016) «Об обязательных нормативах банков», для оценки банковского кредитного портфеля установлены нормативы кредитного риска: Н6 − максимальный размер риска на одного заемщика или группу связанных заемщиков (максимум 25%); Н7 − максимальный размер крупных кредитных рисков (максимум 800%); Н9.1 − максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (максимум 50%); Н10.1 − совокупная величина риска по инсайдерам банка (максимум 3%); Н12 − норматив использования собственных средств (капитала) для приобретения акций (долей) других юридических лиц, рассчитываемые в обязательном порядке на ежедневной основе (максимум 25%). [4]

Рассмотрев теоретические основы формирования кредитного портфеля и способы его оценки можно сделать следующие выводы. Кредитный портфель – это совокупность всех кредитов, структурируемых по различным критериям качества, различным группам заёмщиков и целям кредитования, а также выданных банком за определенный период времени. Качество кредитного портфеля характеризует эффективность принятых решений о формировании кредитного портфеля с точки зрения получаемой доходности, уровне риска и ликвидности. Каждый банк самостоятельно проводит оценку кредитного портфеля, так как не существует единой общепринятой методики.

2 Анализ кредитной политики ПАО «Сбербанк»

2.1 Общая характеристика ПАО «Сбербанк»

12 ноября в 1841 года российским императором Николаем I был подписан указ об учреждении в России сберегательных касс, именно эта дата считается началом рождения Сбербанка. Банк является историческим преемником основанных указом Николая I сберегательных касс, которые по началу были лишь двумя маленькими учреждениями, всего лишь с 20 сотрудниками в Москве и Санкт-Петербурге. Затем они разрослись в сеть сберегательных касс, работающих по всей стране и даже в трудные временя помогающие сохранить устойчивость российской экономики.

На сегодняшний день Сбербанк является современным универсальным банком, удовлетворяющим потребности разных групп клиентов в широком спектре банковских услуг. Банк занимает наиболее крупную долю на рынке вкладов и является ключевым кредитором экономики страны.

Основные конкуренты: Газпромбанк, Райффайзенбанк, ВТБ24, Ситибанк, Альфа-банк, Уралсиб, Росбанк.

Как и любая коммерческая компания Сбербанка ставит своей основной целью извлечение прибыли. Руководствуясь миссией банк осуществляет свою деятельность отмечая важную роль в экономике России: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

Сбербанк сегодня − это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2019 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

На сегодняшний день у Сбербанка 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов − больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Перечень предоставляемых услуг: кредитование физических и юридических лиц, вклады, инвестиции и ценные бумаги, банковские карты, наличная валюта и дорожные чеки, переводы, аренда сейфов, драгоценные металлы и монеты, онлайн услуги и т.д.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

— мобильные приложения Сбербанк Онлайн для смартфонов (более 31 млн активных пользователей);

— веб-версия Сбербанк Онлайн (16 млн активных пользователей);

— SMS-сервис «Мобильный банк» (более 23 млн активных пользователей);

— одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POSкредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.[2]

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

2.2 Анализ структуры кредитного портфеля ПАО «Сбербанк»

Предоставление кредитов для финансирования потребительских и инвестиционных целей организаций, физических лиц и государственных организаций является одной из главных функций банка. Поэтому на практике именно с кредитованием связана большая часть прибыли банка и высокая подверженность банковским рискам. Анализ величины кредитного портфеля помогает инвесторам и акционерам сделать вывод о стабильности банковской деятельности или предупредить о возможных проблемах.

Динамика кредитного портфеля в целом представлена на рисунке 3.

Рисунок 3 – Динамика кредитного портфеля ПАО «Сбербанк» в целом, в млн.руб.

Данные представленные на рисунке позволяют сделать вывод о том, что банк в 2017 году выдал кредитов на 16 221 622 млн.руб, это на 3,8% меньше, чем в 2016 году. Такой спад связан с переоценкой валютного портфеля, как говорится в пресс-релизе банка. В 2018 году объем выданных кредитов увеличился на 7,7% и составил 17 466 111 млн.руб., такой рост является причиной увеличения объемов кредитования и сокращением операционных расходов.

Для получения более подробной информации о состоянии кредитного портфеля, необходимо рассмотреть структуру кредитов, выданных физическим и юридическим лицам. В качестве критериев могут быть использованы различные субъекты кредитования, например, цель кредитования, сфера деятельности, сроки погашения задолженности, а также наличие и виды обеспечения кредита. Изучение структуры кредитного портфеля следует производить для выявления чрезмерной концентрации выдачи кредитов в одной сфере деятельности, или чрезмерной выдаче кредитов на определенные цели, вследствие чего может возникнуть увеличиться совокупный кредитный риск.[11]

Динамика структуры кредитного портфеля представлена в таблице 2.

Таблица 2 – Динамика структуры кредитного портфеля ПАО «Сбербанк»

| Показатель | Сумма, в млн.руб | Удельный вес, в % | ||||

| за 2016 | за 2017 | за 2018 | за 2016 | за 2017 | за 2018 | |

| Ссудная и приравненная к ней задолженность юридических лиц | 12 248 763 | 11 327 452 | 11 769 505 | 68,5 | 65,6 | 63, 4 |

| Ссудная и приравненная к ней задолженность физических лиц | 4 134 771 | 4 337 385 | 4 925 822 | 23,1 | 25,1 | 26,5 |

| Межбанковские кредиты и прочая ссудная задолженность банков | 1 497 089 | 1 595 506 | 1 864 970 | 8,4 | 9,3 | 10 |

| Ссудная задолженность до вычета резервов на возможные потери | 17 880 623 | 17 260 343 | 18 560 297 | 100 | 100 | 100 |

| Резервы на возможные потери | (1 010 820) | (1 038 721) | (1 094 186) | |||

| Чистая ссудная задолженность | 16 869 803 | 16 221 622 | 17 466 111 | |||

Из данных таблицы следует, что наибольшую долю в кредитном портфеле банка составляют кредиты, выданные юридическим лицам. В 2016 этот показатель занимал 68, 5% и составил 12 248 763 млн.руб, к 2018 году сумма ссуд, выданных юридическим лицам, снизилась до 11 769 505 млн.руб. Зато на всем анализируемом периоде увеличивался объем кредитов, выданных физическим лицам. В 2016 году этот показатель составлял 4 134 771 млн. руб. и к 2018 году сумма увеличилась до 4 925 822 млн.руб., что является положительной динамикой и свидетельствует о росте доверия населения банку. Ссудная задолженность по межбанковским кредитам также имела положительную динамику на протяжении всего анализируемого периода и увеличивались с 1 497 089 млн.руб до 1 864 970 млн. руб.

Рассмотрим состав и структуру кредитного портфеля физических и юридических лиц в разрезе целей кредитования.(Таблица 3 )

Таблица 3 – Анализ кредитов юридическим лицам (без учета банкам) в разрезе целей кредитования

| Показатель | Сумма, в млн.руб | Удельный вес, в % | ||||

| за 2016 | за 2017 | за 2018 | за 2016 | за 2017 | за 2018 | |

| Финансирование текущей деятельности | 8 068 031 | 8 043 372 | 8 531 747 | 65,9 | 71 | 72,4 |

| Инвестиционное кредитование и проектное финансирование | 4 117 015 | 3 263 797 | 3 187 234 | 33,6 | 28,8 | 27,1 |

| Кредитование в рамках сделок | 56 485 | 12 708 | 43 467 | 0,4 | 0,1 | 0,4 |

| Требования по задолженностям, образованным в результате заключения банком договоров уступки прав требования с отсрочкой платежа | 7 232 | 7 575 | 7 057 | 0,1 | 0,1 | 0,1 |

| Кредиты юридическим лицам до вычета резервов на возможные потери | 12 248 763 | 11 327 452 | 11 769 505 | 100 | 100 | 100 |

По результатам расчетов составим структуру кредитов юридическим лицам (без учета банкам) в разрезе целей кредитования.(Рисунок 3 )

Рисунок 3 – Структура кредитов юридическим лицам (без учета банкам) в разрезе целей кредитования, в %

Из диаграммы видно, что банк в наибольшем объеме выдавал кредиты юридическим лицам на финансирование текущей деятельности, этот показатель стабильно увеличивался и к 2018 году составлял 72,4% от общей массы выданных кредитов, что является положительной динамикой. Также значимую часть составляют ссуды, выданные на инвестирование кредитной деятельности и на проектное финансирование. Объем кредитов для этих целей незначительно снизился и в 2018 году составил 27,1% от общей суммы. Доля требований по задолженностям, образованным в результате заключения банком договоров уступки прав требования с отсрочкой платежа(0,1%) и кредитование в рамках сделок (0,1-0,4%) настолько незначительны, что не нашли отражения на диаграмме.

Таблица 4 − Анализ кредитов физическим лицам в разрезе целей кредитования

| Показатель | Сумма, в млн.руб | Удельный вес, в % | ||||

| за 2016 | за 2017 | за 2018 | за 2016 | за 2017 | за 2018 | |

| Ипотечные кредиты | 2 174 833 | 2 392 387 | 2 764 474 | 52,6 | 55,2 | 56,1 |

| На потребительские цели | 1 929 773 | 1 932 684 | 2 156 530 | 46,7 | 44,5 | 43,8 |

| Автокредиты | 30 165 | 12 314 | 4 818 | 0,7 | 0,3 | 0,1 |

| Кредиты физическим лицам до вычета резервов на возможные потери | 4 134 771 | 4 337 385 | 4 95 822 | 100 | 100 | 100 |

Рисунок 4 – Структура кредитов физическим лицам в разрезе целей кредитования, в %

По результатам рисунка можно сделать вывод о том, что большую долю кредитов, выданных физическим лицам, занимает ипотечное кредитование. В

2016 году доля таких кредитов составила 52,6 % и к 2018 году увеличилась до 56,1%, этому повышению поспособствовала нестабильная экономическая ситуация в стране и неуверенность в завтрашнем дне, на фоне этого, граждане поспешили решить свой жилищный вопрос и вложить деньги в более материальный актив, такой как недвижимость. Кредиты, выданные на потребительские цели, занимают второе место в общем объеме ссуд для физических лиц. Этот вид ссуд в 2016 году 46,7%, а к 2018 году снизился до 43,8%, снижение спроса на потребительские кредиты также связано с неустойчивой экономической ситуацией, банку следует улучшить условия потребительского кредитования, так как объем таких кредитов влияет на ряд важных аспектов в развитии экономики страны.

Далее произведем анализ кредитов ПАО «Сбербанк» по отраслям экономики, данные представлены ниже в таблице 5.

Таблица 5 – Анализ кредитов ПАО «Сбербанк» по отраслям экономики

| Показатель | Сумма, в млн.руб | Удельный вес, в % | ||||

| за 2016 | за 2017 | за 2018 | за 2016 | за 2017 | за 2018 | |

| Физические лица | 4 134 771 | 4 337 385 | 4 925 822 | 25,2 | 27,7 | 29,5 |

| Услуги | 3 530 419 | 3 278 152 | 738 097 | 21,5 | 20,9 | 4,4 |

| Торговля | 1 697 881 | 1 729 353 | 1 118 737 | 10,4 | 11 | 6,7 |

| Операции с недвижимым имуществом | 1 324 035 | 7,9 | ||||

| Металлургия | 789 185 | 842 002 | 1 251 164 | 4,8 | 5,4 | 7,5 |

| Энергетика | 985 324 | 838 660 | 691 304 | 6 | 5,4 | 4,1 |

| Государственные и муниципальные учреждения РФ | 858 241 | 801 898 | 730 986 | 5,2 | 5,1 | 4,4 |

| Пищевая промышленность и сельское хозяйство | 765 360 | 779 984 | 786 562 | 4,7 | 5 | 4,7 |

| Машиностроение | 845 812 | 588 720 | 739 651 | 5,2 | 3,8 | 4,4 |

| Нефтегазовая промышленность | 467 775 | 547 325 | 1 612 726 | 2,9 | 3,5 | 9,7 |

| Химическая промышленность | 483 473 | 430 375 | 508 028 | 3 | 2,7 | 3 |

| Телекоммуникации | 420 305 | 394 877 | 802 020 | 2,6 | 2,5 | 4,8 |

| Строительство | 478 059 | 381 102 | 624 464 | 2,9 | 2,4 | 3,7 |

| Транспорт, авиационная и космическая промышленность | 398 661 | 238 561 | 334 634 | 2,4 | 1,5 | 2 |

| Деревообрабатывающая промышленность | 48 825 | 43 896 | 78 413 | 0,3 | 0,3 | 0,5 |

| Прочее | 479 443 | 432 547 | 428 684 | 2,9 | 2,8 | 2,6 |

| Кредиты физическим и юридическим лицам до вычета резервов на возможные потери | 16 383 534 | 15 664 837 | 16 695 327 | 100 | 100 | 100 |

Проанализировав структуру кредитного портфеля по отраслям экономики, можно сказать, что в 2016 и 2017 годах наибольшую долю составляли кредиты, выданные для осуществления детальности в сфере услуг, в 2016 этот показатель занимал 21,5% от общего объема, а в 2017 незначительно снизился до 20,9. Можно отметить снижение в 2018 году почти в два раза доли кредитования в этой сфере, показатель снизился до 6,7%. Также значительную часть занимает кредитование в сфере торговли. Этот показатель увеличивался и к 2017 году составил 11%, тогда как в 2016 году он был меньше на 0,6%. В 2018 году ситуация немного изменилась, лидирующую позицию занимает кредитование нефтегазовой промышленности – 9,7%, относительно предыдущих лет этот показатель значительно увеличился и имел стабильный рост. Металлургия и операции с недвижимостью занимают примерно одинаковый объем от общей массы кредитов – 7,55% и 7,9% соответственно.

Рассмотрим динамику просроченной задолженности в разрезе групп клиентов в таблицах 6-8.

Таблица 6 – Просроченная ссудная задолженность ПАО «Сбербанк» за 2016 год, в млн.руб.

| Группа клиентов | До 30 дней | 31-90 дней | 91-180 дней | Более дней | 180 | Итого |

| Юридические лица | 121 172 | 80 158 | 78 614 | 288 030 | 567 974 | |

| Физические лица | 79 961 | 35 626 | 26 123 | 161 676 | 303 386 | |

| Кредитные организации | 64 | — | — | — | 64 | |

| Просроченная задолженность | 201 197 | 115 784 | 104 737 | 449 706 | 871 424 |

Таблица 7– Просроченная ссудная задолженность ПАО «Сбербанк» за 2017 год

| Группа клиентов | До 30 дней | 31-90 дней | 91-180 дней | Более дней | 180 | Итого |

| Юридические лица | 68 933 | 29 492 | 15 517 | 217 651 | 331 593 | |

| Физические лица | 70 964 | 31 150 | 17 580 | 162 581 | 282 275 | |

| Кредитные организации | 12 410 | — | — | — | 12 410 | |

| Просроченная задолженность | 152 307 | 60 642 | 3 097 | 380 232 | 626 278 |

Таблица 8 – Просроченная ссудная задолженность ПАО «Сбербанк» за 2018 год

| Группа клиентов | До 30 дней | 31-90 дней | 91-180 дней | Более дней | 180 | Итого |

| Юридические лица | 22 075 | 13 352 | 14 551 | 252 522 | 302 500 | |

| Физические лица | 56 136 | 21 947 | 16 645 | 163 210 | 257 938 | |

| Кредитные организации | 3 020 | — | 1 152 | 50 461 | 54 633 | |

| Просроченная задолженность | 81 231 | 35 299 | 32 348 | 466 193 | 615 071 |

Для наглядности итоговые данные по каждому году представлены на рисунке 5.

Рисунок 5 – Динамика просроченной задолженности ПАО «Сбербанк», в млн.руб.

По данным рисунка 5 можно сделать вывод о том, что просроченная задолженность юридических лиц постоянно уменьшалась. В 2017 году этот показатель снизился на 41, 6% по отношению к предыдущему году и был равен 331 593 млн.руб. В 2018 году показатель также уменьшался и составил 302 500 млн.руб., что является положительной динамикой и позитивно в целом сказывается на качестве кредитного портфеля банка. Просроченная задолженность по кредитам физическим лицам стабильно уменьшалась на всем анализируемом периоде и к 2018 году просроченная задолженность составила 257 938 млн.руб. от общего объема просроченной задолженности это связано с ужесточением оценки кредитоспособности заемщиков, а также со снижением спроса на потребительские кредиты. Показатель просроченной задолженности по кредитным организациям, наоборот, увеличивался на всем анализируемом периоде, с 64 млн.руб в 2016 году до 54 633 млн.руб в 2018 году.

Кредитование клиентов приносит банку значительную часть дохода, по этому показателю можно сделать определенные выводы об эффективности кредитной политики. Рассмотрим динамику чистого процентного дохода ПАО «Сбербанк» на рисунке 6.

Рисунок 6 – Динамика чистого процентного дохода, в тыс.руб.

Анализируя данные рисунка 6, можно отметить стабильный рост на всем анализируемом периоде, это, естественно, является положительной динамикой и говорит о продуктивном управлении кредитным портфелем банка. В 2017 году чистый процентный доход увеличился почти на 40% и составил 1 201 558 992 тыс.руб, а к 2018 доход вырос на 8,3% и в результате составил 1 301 788 411 тыс.руб. Увеличение объема чистого процентного дохода свидетельствует о том, что доходы банка превышают расходы в сфере кредитования. Как сообщается в пресс-релизе, основной причиной улучшения финансовых показателей в 2018 году стало развитие розничного бизнеса.[19]

Для более подробного анализа кредитного портфеля ПАО «Сбербанк» (таблица 9) рассчитаем ряд коэффициентов по системе показателей кредитного портфеля Жиляковой Д.И. и Зарецкой В.Г., формулы представлены в Приложении 3.

Таблица 9 – Показатели качества кредитного портфеля ПАО «Сбербанк»

| Показатель | 2016 | 2017 | 2018 | Изменение | |

| 2017/2016 | 2018/2017 | ||||

| КОкв, в % | 98,48 | 99,45 | 99,44 | 0,97 | -0,1 |

| Као, в % | 84,53 | 87,71 | 89,73 | 3,18 | 2,02 |

| КСкв сс, в % | 739,89 | 585,72 | 528,89 | -154,17 | -56,3 |

| Дкв, руб. | 0,11 | 0,11 | 0,11 | 0 | 0 |

| ДЧкв, руб. | 0,04 | 0,07 | 0,07 | 0,03 | 0 |

| Ркв, в % | 0,86 | 2,95 | 3,81 | 2,09 | 0,86 |

По данным таблицы 9 можно сделать следующие выводы. Коэффициент опережения на всем анализируемом периоде имел положительную динамику и к 2018 году составил 99,44%, так как рекомендуемое значение составляет 100%, то можно сделать вывод о высокой кредитной активности банка. В 2016 году банк проводил агрессивную кредитную политику, об этом свидетельствует значение коэффициента «агрессивности-осторожности», составляющее 84,53%, а к 2018 году этот показатель увеличился до 89,73%, это говорит о ведении банком неоправданно опасной кредитной деятельности и подверженности кредитному риску. Значение коэффициента кредитных вложений и собственных средств банка постоянно снижалось на всем анализируемом периоде, но находилось на достаточно высоком уровне, отклонение от рекомендуемого значения произошло из-за ведения агрессивной кредитной политики. Коэффициент доходности кредитного портфеля не изменился за весь анализируемый период и составил 0,11 п.п., это означает, что с каждой единицы активов, вложенной в кредиты, банк получает 0,11 коп. Значение чистой доходности кредитного портфеля в 2016 году составило 0, 04 п.п., а в 2017 и 2018 году 0, 07 ед., это означает, что с каждой единицы активов, вложенной в кредиты, за вычетом расходов, связанных с привлечением ресурсов, банк получает 0, 4 коп. и 0,7 коп. Коэффициент эффективности кредитных операций банка увеличился с 0, 86% до 3, 81% за анализируемый период, такая динамика является положительной, так как этот показатель демонтирует рентабельность кредитных вложений, то есть сколько чистой прибыли получает банк с рубля кредитных вложений. В 2016 году банк получил 0,86 коп. с каждого вложенного рубля, в 2017 году 2,95 коп., а в 2018 3,81 коп.

Таким образом, анализ показателей кредитного портфеля говорит о том, что кредитная политика банка сформирована эффективно и приносит банку с каждым годом все больше прибыли. Банк имеет высокую кредитную активность и проводит агрессивную кредитную политику, но результаты деятельности свидетельствуют о том, что у банка задан правильный вектор развития.[16]

2.3 Рекомендации по совершенствованию кредитной политики ПАО «Сбербанк»

В результате проведенного анализа кредитного портфеля банка, было выявлено, что кредитная политики ПАО «Сбербанк» является достаточно эффективной, так как кредитный портфель сформирован вполне рационально и приносит высокий доход банку. Однако некоторые показатели возможно улучшить, внеся предложение по внедрению нового банковского продукта.[16]

Несмотря на то, что доходы от кредитования физических и юридических лиц приносят банку достаточно высокие доходы, объем автокредитования в общей доле кредитов постоянно снижался и 2018 году составил 4 818 млн.руб., что на 84% меньше, чем в 2016 году и на 60,8% меньше, чем в 2017 году. Поэтому целесообразно будет предложить развивать это направление кредитования.

По данным аналитиков из «ПрайсвотерхаусКуперс» срок владения автомобилем в РФ существенно меньше, чем в других странах. Если в Канаде – это 7 лет, в Японии – 6,5, а в США – 5, то в России авто меняют в среднем каждые 3-4 года. Повышение доходов, появление новых членов семьи, окончание срока заводской гарантии, изменение потребностей или желание повысить свой социальный статус, причины смены автомобиля могут быть разнообразны. Поэтому можно сделать вывод, что новый продукт в сфере автокредитования привлечет новый поток клиентов, ведь желания людей не всегда совпадают с их финансовыми возможностями, а улучшенные условия оформления автомобиля в кредит позволят удовлетворить потребности населения и принести большую прибыль банку, а также стать более конкурентоспособным на рынке банковских услуг.[20]

Рассмотрим динамику автомобильного рынка и долю кредитов которые были куплены в кредит.

Таблица 10 – Динамика данных по авторынку[7]

| Год | Выдано автокредитов год, тыс.ед | за | Объем авторынка, тыс.ед. | Доля автомобилей взятых в кредит в общем объеме, в % |

| 2016 | 485,3 | 1 308,5 | 37,09 | |

| 2017 | 552,4 | 1 255,3 | 44,01 | |

| 2018 | 713,6 | 1 460 | 48,88 |

По данным национального бюро кредитных историй (НБКИ) об автокредитах и агентства «АВТОСТАТ» о динамике объемов авторынка можно сделать вывод о том, что к 2018 году доля автомобилей взятых в кредит составила 48,88%, что на 11,79 процентных пунктов больше, чем в 2016 году. Также стоит отметить, что общий объем авторынка стабильно увеличивался и в 2018 году составил 1 460 тыс.ед. Спрос на автокредитование растет, так как происходит стабилизация доходов населения. Для того чтобы оставаться конкурентоспособными в сфере автокредитования, банкам необходимо совершенствовать условия кредита и разрабатывать новые предложения с более привлекательными условиями для различных категорий заемщиков.[17]

На данный момент на рынке автокредитования пользуются популярностью несколько видов автокредитования. Сравним виды автокредитования в таблице ниже.

Таблица 11 – Сравнительный анализ видов автокредитования

| Показатель | Вид автокредита | ||

| Классическое автокредитование | Экспресс-автокредит | «Buy-back» | |

| Процентная ставка | 15% | 15-17% | 13-18% |

| Пакет документов/ обязательная страховка | Полный набор/КАСКО | Минимальный набор/ОСАГО | Минимальный/КАСКО |

| Первоначальный взнос | От 15% | От 10% | От 15 % |

| Срок кредитования | До 5 лет | До 3-х лет | От 3-5 лет |

| Сумма кредита | 45 000 − 5 000 000 руб. | 150 000 − 5 000 000 руб. | 100 000 – 3 000 000 руб. |

Исходя из этого, можно предложить внедрить новый продукт автокредитования, который достаточно известен в европейских странах и пользуется популярностью среди автолюбителей.

Кредит по программе «buy-back» можно назвать арендой автомобиля в кредит. Первоначальный взнос при таком виде кредитования и классическом равны, несмотря на то, что процентная ставка по программе «buy-back» ниже, суммарные переплаты намного выше, чем при классическом автокредитовании. Но так как сущность этих кредитов разная, то «buy-back» позволит банку привлечь новых клиентов, для которых такие условия будут более привлекательными. Минимальный набор документов также является преимуществом при оформлении «buy-back», это позволяет сократить время на оформление кредита и скорее получить автомобиль. Однако если заемщик решит продать автомобиль к концу срока кредитования, то он должен быть готов к тому, что цена может сильно снизиться из-за инфляции или повреждений автомобиля.[14]

Оценка эффективности от предложенного мероприятия

Так как спрос на автокредиты повышается с каждым годом, то можно предположить, что такая динамика сохраниться и в следующем году спрос также увеличится на 30%. Внедрение нового банковского продукта привлечет 10% новых заемщиков, которые выберут автокредитование по программе «buy-back», а остальные 20% остановят свой выбор на классическом виде кредитования или программе «Экспресс-автокредит». Основываясь на этом, рассчитаем экономическую эффективность от внедрения нового продукта автокредитования.

Рассчитаем доходы банка от автокредитов с минимальной и максимальной суммой кредита, а также при условии, что автомобиль будет новым и поддержанным, так как в этом случае ставки будут отличаться.

Для расчета количества выданных кредитов возьмем за основу данные 2018 года, но с учетом повышения спроса на автокредитование. Средняя стоимость автомобилей, по данным аналитического агентства «АВТОСТАТ», в 2018 году составила 580 тыс.руб.[7] Произведем расчет количества выданных автомобилей на следующий год, при условии, что спрос увеличится на 30%, банк выдаст автокредитов на 6 263 млн. руб. при средней стоимости автомобиля в 600 тыс.руб., так как средняя стоимость также увеличится, с учетом инфляции.

Количество выданных автокредитов = сумма выданных автокредитов / средняя стоимость автомобиля = 6 263 000 000 / 600 000 = 10 438 ед.

Необходимо принять во внимание, что при оформлении кредита по системе «buy-back» на новый автомобиль годовая ставка составит 13%, а при оформлении такого же вида кредита, но уже на поддержанный автомобиль, ставка будет равна 18%.

Также необходимо учесть расходы на обслуживание кредита в размере 1 000 руб./один кредитный договор, в них войдет премия сотрудникам, за оформление нового кредитного продукта «buy-back».

Для подтверждения эффективности внедрения нового банковского продукта посчитаем рентабельность(R).

R = ((% полученные × количество кредитов − затраты на обслуживание кредита × количество кредитов) × налог на прибыль) / суммарный основной долг по всем кредитам + затраты на обслуживание кредита × количество кредитов % полученные = сумма возврата кредита – общая сумма кредита

Сумма возврата кредита = множитель наращения × сумма основного долга Множитель наращения = (1 + месячная ставка)срок кредита, в мес.

Месячная ставка = годовая ставка / 12

Основываясь на приведенных выше формулах произведем расчёт рентабельности при разных условиях автокредитования.

Таблица 12– Расчет экономической эффективности от внедрения нового кредитного продукта «buy-back» при оформлении кредита на новый автомобиль при годовой ставке 13%

| Размер кредита | |||

| 100 000 | 600 000 | 3 000 000 | |

| 1 Сумма возврата кредита, в руб. | 147 388,6 | 884 331,8 | 4 421 658,8 |

| 2 Множитель наращения, в % | 1,474 | 1,474 | 1,474 |

| 3 % полученные за один кредит | 47 389 | 284 332 | 1 421 659 |

| 4 Затраты на обслуживание одного кредита, в руб. | 1 000 | 1 000 | 1 000 |

| 5 Месячная ставка. в % | 1,0833 | 1,0833 | 1,0833 |

| 6 Количество кредитов, в ед. | 10 438 | 10 438 | 10 438 |

| 7 Рентабельность, в % | 36,74 | 37,71 | 47,34 |

Далее произведем такой же расчет для кредитов, выдаваемых на покупку у поддержанных автомобилей.

Таблица 13 − Расчет экономической эффективности от внедрения нового кредитного продукта «buy-back» при оформлении кредита на поддержанный автомобиль при годовой ставке 18%

| Размер кредита | |||

| 100 000 | 600 000 | 3 000 000 | |

| 1 Сумма возврата кредита, в руб. | 170914 | 1025400 | 5127000 |

| 2 Множитель наращения, в % | 1,709 | 1,709 | 1,709 |

| 3 % полученные за один кредит | 70 914 | 425 400 | 2 127 000 |

| 4 Затраты на обслуживание одного кредита, в руб. | 1 000 | 1 000 | 1 000 |

| 5 Месячная ставка. в % | 1,5 | 1,5 | 1,5 |

| 6 Количество кредитов, в ед. | 10 438 | 10 438 | 10 438 |

| 7 Рентабельность, в % | 55,38 | 56,49 | 56,67 |

Рентабельность внедрения нового банковского продукта достаточно высока при любых условиях автокредитования. Также стоит отметить, что показатель рентабельности выше при выдаче кредитов на поддержанные автомобили, несмотря на повышенную ставку.

Таким образом, можно сделать вывод о том, что это говорит о том, что такой вид автокредитования принесет большую прибыль банку, привлечёт новых клиентов и повысит уровень конкурентоспособности на рынке банковских услуг

Также можно добавить, что внедрение данной программы будет актуально не только для ПАО «Сбербанк», но и для любого российского банка, которому необходимо усовершенствовать свой кредитный портфель. Следовательно, можно сказать, что данная рекомендация считается целесообразной и эффективной.

Заключение

Эффективное управление кредитным портфелем способствует увеличению прибыли и повышению продуктивной работы банка в целом. Перед принятием окончательного решения по стратегии управления кредитным портфелем руководству банка необходимо сформулировать тактические и стратегические цели развития банка, также необходимо произвести анализ конкурентов и изучить спрос потребителей на кредитные продукты. После формирования кредитной политики, банку необходимо постоянно контролировать кредитные процессы и анализировать полученные данные для оценки своих решений или их корректировки.

Кредитный портфель – это совокупность всех кредитов, структурируемых по различным критериям качества и выданных банком за определенный период времени, на различные цели и для разных групп заемщиков. Качество кредитного портфеля наглядно демонстрирует эффективность сформированного кредитного портфеля с точки зрения доходность, ликвидности, а также вероятности возникновения кредитного риска.

В процессе написания работы были рассмотрены теоретические основы формирования кредитной политики банка, а также методы оценки кредитного портфеля. В практической части работы был произведен анализ финансового состояния, а также анализ кредитного портфеля ПАО «Сбербанк».

Применение на практике предложенных рекомендаций позволит банку повысить уровень прибыли и улучшить качество кредитного портфеля, а значит, стать более привлекательным для инвесторов и заемщиков.

Поставленная цель работы – рассмотреть основы формирования кредитной политики банка и способы анализа кредитного портфеля, а также разработать рекомендации по повышению качества портфеля на основе выявленных недостатков, была достигнута, задачи решены.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 г. № 14–ФЗ (ред. от 21.07.2015)

- Федеральный закон от 02.12.1990 г. № 395-1 (ред. от 29.12.2016) «О банках и банковской деятельности»

- Федеральный закон от 10.07.2002 г. № 86-ФЗ (ред. от 30.12.2016) «О Центральном баке Российской Федерации (Банке России)»

- Инструкция Банка России от 03.12.2012 г. № 139-И (ред. от 30.11.2016) «Об обязательных нормативах банков»

- Федеральный закон РФ от 02.12.90. г. №395 – 1 (ред. от 05.04.2017) «О Банках и банковской деятельности».

- Бибикова, Е.А., Дубова С.Е. Кредитный портфель коммерческого банка: учебное пособие // Е.А. Бибикова, С.Е. Дубова. – М: Флинта, 2015. – 129 с. 12 Гребник, Т.В. Кредитная политика и задачи современного инновационного банка по формированию кредитного портфеля / Т.В. Гребник // Науковедение. – 2013. – № 1. – С. 1−9

- Гребник, Т.В. Современные особенности управления качеством кредитного портфеля / Т.В. Гребник // Науковедение. – 2015. – № 5(24). – С. 1−11

- Дмитрова, Т.А. Сущность и понятие кредитного портфеля коммерческого банка / Т.А. Дмитрова // Международный научно- исследовательский журнал. – 2015. – № 12-2 (31). – С. 8-9

- Ермаков, С.Л., Юденков Ю.Н. Основы организации коммерческого банка / С.Л. Ермаков, Ю.Н. Юденков. − М.: КноРус, 2017. – 654 с.

- Раджабова, М.Г. Управление кредитным портфелем банка / М.Г. Раджабова // Актуальные вопросы современной экономики. – 2015. − № 4. – С. 670-674

- Федотова, М.Ю. Кредитный портфель банка и управление им / М.Ю. Федотова // Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики. – 2015. – С. 109-113

- Финансовый анализ в коммерческом банке: учебное пособие /Черкасов, В.Е — Москва: Евразийский открытый институт, 2018. — 340 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|