ВВЕДЕНИЕ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1 Сущность платежеспособности предприятия.

1.2 Методика расчета показателей ликвидности и платежеспособности.

ГЛАВА 2. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ООО «ХИМ-АССИСТЕНТ»

2.1 Организационно-экономическая характеристика предприятия.

2.2 Анализ платежеспособности предприятия.

2.3 Мероприятия по улучшению показателей платежеспособности предприятия

ЗАКЛЮЧЕНИЕ.

СПИСОК ЛИТЕРАТУРЫ.

ПРИЛОЖЕНИЯ.

ВВЕДЕНИЕ

Обеспечение платежеспособности предприятия является одним из важных задач финансового менеджмента. Нестабильность рыночной среды сопровождается кризисом неплатежей, ростом дебиторской и кредиторской задолженностей, усложнением финансово-экономических взаимоотношений между субъектами хозяйствования, что может привести к их банкротству.

При таких условиях возникает потребность своевременно оценивать текущую финансово-экономическую деятельность предприятия, прогнозировать его будущее финансовое состояние, разрабатывать возможные пути предупреждения негативных явлений в экономической деятельности, что негативно влияли на платежеспособность предприятий.

Анализ ликвидности предприятия является важнейшим этапом оценки его деятельности и финансово-экономического благополучия, отражает результаты его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

Актуальность исследования объясняется тем, что анализ комплекса показателей платежеспособности позволяет определить факторы, которые влияют на нее, что позволяет принять определенные меры для улучшения финансового состояния предприятия, уменьшения его зависимости от внешних финансовых ресурсов и обеспечения платежеспособности в долгосрочном периоде, что позволит обеспечить успех предприятия на рынке и репутацию надежного покупателя и поставщика у своих партнеров.

Помимо этого, предприятия, обладающие платежеспособностью оно более конкурентоспособно, т.к. имеет преимущество перед другими предприятиями той же отрасли в получении кредитов, а также может осуществлять их привлечение на более лояльных условиях, что позволяет развивать и модернизировать имеющуюся производственную базу, тем самым наращивая мощности и обеспечивая экономичность производственной деятельности, в подборе квалифицированных кадров, в привлечении инвестиций, в выборе поставщиков, имеет возможность своевременно выплачивать дивиденды акционерам, налоги в бюджет, взносы в социальные фонды, заработную плату рабочим и служащим, гарантирует возврат кредитов и уплату процентов по ним.

Вопросам анализа и управления платежеспособностью посвящено множество научных исследований как отечественных, так и зарубежных ученых, среди которых следует отметить: Абдукаримова И.Т., Бариленко В.И., Бороненкову С.А., Герасимову В.Д., Дробышеву О.О., Куприянову Л.М., Пласкову Н.С., Поляка Г.Б., Савицкую Г.В., Шеремета А.Д. и др.

Основной целью работы является проведение анализа платежеспособности предприятия и разработка рекомендаций по их повышению для ООО «ХИМ-АССИСТЕНТ».

Для достижения указанной цели в процессе исследования планируется решение следующих задач:

- Рассмотреть теоретические основы анализа платежеспособности предприятия;

- Оценить платежеспособность ООО «ХИМ-АССИСТЕНТ»;

- Предложить мероприятия по совершенствованию платежеспособности организации и оценить их экономическую целесообразность.

Объект исследования – ООО «ХИМ-АССИСТЕНТ».

Предмет исследования – платежеспособность предприятия.

В качестве методов исследования были использованы: метод финансового анализа, наблюдения, графический, коэффициентного анализа, экспертной оценки и группировки.

Методологическая и теоретическая база исследования представлена трудами ученых в сфере экономической теории, финансового менеджмента и финансово-экономического анализа.

Структура работы: состоит из введения, двух глав, заключения, списка использованных источников и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ПЛАТЕЖЕСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность платежеспособности предприятия

Анализ эволюции экономической мысли свидетельствует, что становление экономической системы происходило постепенно, по мере развития как экономической теории, так и самой экономики. Постепенным и разноплановым было определение сущности платежеспособности.

Углубленное изучение понятия платежеспособности было связано с выделением науки о финансах в самостоятельную сферу знаний. При этом были сделаны первые попытки системного изучения основ финансового управления, исследование государственных финансов, бюджета и налогов.

Изначально использовался термин «платежеспособность физического лица», который означал способность уплатить налоги в соответствии с ее доходов и имущественного состояния. В дальнейшем содержание понятия «платежеспособность» распространился на деятельность хозяйствующих субъектов, стал глубже и означал не только способность уплатить налоги, но и выполнять другие финансовые обязательства.

В конце XIX века понятие «платежеспособность» начали широко использовать банкиры США, которые требовали от своих клиентов, обращавшихся за кредитами, предоставления финансовой отчетности с целью определения их кредитоспособности. Впоследствии эта практика распространилась на деятельность большинства банков.

В современной экономической литературе отсутствует единая концепция трактовки сущности «платежеспособности предприятия». Ученые предлагают различные подходы к определению понятия «платежеспособность». Обобщение их точек зрения позволяет сформулировать следующие подходы.

Первый – системный подход. Заключается в том, что под платежеспособностью понимают способность предприятия выполнять свои финансовые обязательства в целом за счет активов, которые были сформированы и оценены на определенную дату. При этом ученые утверждают, что финансовая устойчивость является предпосылкой обеспечения платежеспособности: (А.Д. Шеремет, Т. Костенко, Г. Савицкая)[1].

Второй – краткосрочно-ориентированный подход. Означает, что платежеспособность – это возможность предприятия погашать свои срочные и текущие обязательства. При этом ученые утверждают, что платежеспособность является предпосылкой финансовой устойчивости.

Западные ученые характеризуют платежеспособность как способность субъекта хозяйствования покрывать свои убытки и иметь в наличии собственные оборотные средства. Само понятие «убытки» трактуется как платежи, подлежащие оплате или погашению. Кроме того, предприятие должно иметь соответствующий резерв, который предоставлял бы возможность в случае получения им отрицательного финансового результата, покрывать указанные убытки.

Российские специалисты определяют платежеспособность как постоянную способность предприятия выполнять свои обязательства. То есть, предприятие в своем распоряжении должна иметь соответствующую сумму денежных средств, которую оно может направить на погашение своих краткосрочных обязательств в любой момент времени.

Таблица 1.1. – Определение сущности платежеспособности предприятия[2]

| Автор | Трактовка |

| В.Р. Банк, А.В. Тараскина | Наличие у предприятия «средств и эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения» |

| Л.А. Лахтионова | Способность субъекта хозяйствования денежными средствами своевременно погасить свои текущие обязательства |

| Л.А. Костырко, Л.Ю. Зимина, В.М. Перфильева | Платежеспособность – это способность предприятия немедленно погасить свои обязательств |

| Е.В. Мных | Способность предприятия к быстрому погашению своих краткосрочных обязательств. Платежеспособным считается предприятие, если его общие активы превышают долгосрочные и краткосрочные пассивы (обязательства). Платежеспособность рассматривается в более широком смысле, чем финансовое состояние и ликвидность, поскольку предполагает не только способность конвертирования оборотных активов в средства платежа, но и финансовую устойчивость |

| B.А. Файдушенко, C.В. Шандаков | Готовность предприятия своевременно выполнять свои платежные обязательства, то есть предприятие считается платежеспособным, когда у него достаточно денежных активов «для расчета по текущим обязательствам, требующих немедленного погашения» |

Анализ приведенных определений понятия «платежеспособность» позволяет сделать следующие обобщения.

- Платежеспособность является сложным и многофакторным понятием, которое обусловливается экономической средой деятельности предприятия, а также результатами его функционирования.

- Сбалансированная политика управления краткосрочной и долгосрочной задолженностью – выполнение текущих и перспективных обязательств за счет предварительно определенных финансовых источников обеспечивает рациональное использование имеющихся средств и выполняет превентивную функцию.

- Непрерывность выполнения обязательств – при условии не погашения обязательств, меняет обычный цикл работы предприятия, результатом чего является увеличение продолжительности операционного цикла, задержка поставки произведенных товаров контрагентам, уменьшение полученных доходов.

Чтобы обеспечить качественное управление платежеспособностью предприятия, заслуживает внимание исследование платежеспособности в разрезе сфер деятельности и вида обязательств.

Обеспечение платежеспособности организации осуществляется путем реализации оперативного механизма финансовой стабилизации — системы мер, которые, с одной стороны, направлены на уменьшение финансовых обязательств, а с другой, на увеличение денежных активов, обеспечивающих эти обязательства (рисунок 1.1.).

Рисунок 1.1. – Пути обеспечения платежеспособности организации[3]

Понятие «платежеспособность» можно рассматривать по следующим отдельным признакам.

- По сроку выполнения обязательств (предусматривает оценку текущего и перспективного финансового состояния предприятия с позиции оплаты задолженности по обязательствам): краткосрочная (текущая), долгосрочная (перспективная).

- По способности осуществления платежей (предполагает оценку необходимости избрания таких форм расчетов, которые бы обеспечивали своевременное осуществление расчетных операций): постоянная, временная.

- По видам хозяйственной деятельности (с позиции оценки способности предприятия за счет основной (операционной) деятельности осуществлять инвестиционную деятельность и привлекать и возвращать кредитные ресурсы по финансовой деятельности): платежеспособность по операционной деятельности, по инвестиционной деятельности, финансовой деятельности.

- В зависимости от операционного процесса (на основе оценки собственных источников обеспечение платежеспособности предприятия (прибыли от реализации продукции) и оценки ресурсов для осуществления производственного процесса): потребительская, производственная, коммерческая.

- По отношению к субъектам инвестиционного процесса (с позиции анализа платежеспособности предприятия при реализации инвестиционного проекта и оценка эффективности вложения средств в проект): платежеспособность инвестора, платежеспособность предприятия-реципиента.

Главной задачей управления платежеспособностью является независимая оценка, своевременное выявление и устранение недостатков в финансовой деятельности, нахождение способов улучшения данных показателей.

Благодаря анализу платежеспособности на предприятии решаются следующие задачи:

– оценивается выполнение плана по поступлению финансовых ресурсов и их использование с позиции улучшения платежеспособности и ликвидности предприятия на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности предприятия;

– прогнозируются возможные финансовые результаты, экономическая рентабельность, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов;

– разрабатываются конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов.

Заниматься анализом платежеспособности организации могут не только руководство и соответствующие спецслужбы, но и его инвесторы, учредители, банки, контрагенты для которых главной целью будет являться оценка эффективности использования ресурсов[4]. Банки используют данный анализ для получения степени риска и условиях возможного кредитования. Поставщики — для своевременного получения платежей, налоговые инспекции анализируют степень ликвидности и платежеспособности предприятия для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ можно разделить на внешний и внутренний.

Внутренний анализ проводится соответствующими службами предприятия, и его оценка может быть использована для планирования, прогнозирования и контроля. Его задачей является установления планомерного поступления денежных средств и размещение собственные и заемные средства так, чтобы обеспечить нормальное функционирование предприятия, получить максимум прибыли и исключить банкротство[5].

Внешний анализ используется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери[6].

Итак, отечественные организации функционируют в меняющейся экономической, политической и социальной среде и не всегда способны адаптироваться к ней. Но не только нестабильность внешней среды негативно влияет на деятельность организаций, но и отсутствие эффективного финансового менеджмента. Оптимальные значения показателей финансовой устойчивости и платежеспособности является предпосылкой нормального функционирования организаций и роста их экономического потенциала. Поэтому именно в современных условиях углубления финансового кризиса, обеспечения финансовой устойчивости и платежеспособности организаций являются одними из приоритетных задач развития национальной экономики.

1.2 Методика расчета показателей ликвидности и платежеспособности

Оценка платежеспособности и ликвидности может быть проведена в несколько этапов (см. рисунок 1.2.).

Рисунок 1.2 – Этапы анализа платежеспособности[7]

Рассмотрим «авторские» и нормативные методики анализа платёжеспособности. Анализ методик, регламентирующий порядок анализа ликвидности выявил, что как правило анализируют ликвидность баланса и коэффициенты ликвидности. В анализе платежеспособности вывили более разнообразные подходы (Приложение 1).

Согласно Приложению 1, все показатели рассчитываются на основе бухгалтерского баланса. Недостаток бухгалтерского баланса заключается в статичности его информации.

Бухгалтерский баланс показывает картину финансового состояния на определенную дату и не характеризует причину сложившейся ситуации. С учетом подготовки бухгалтерского баланса в течение трех месяцев, аналитик получает информацию уже устаревшую и говорить о способности организации утрачивать платежеспособность в течении трех месяцев не всегда целесообразно с учетом устаревания информации.

Исключение – коэффициенты, рекомендованные С.А. Бороненковой. Большая часть коэффициентов рассчитывается на основе отчета о движении денежных средств.

Отчет о движении денежных средств построен на основе оборотов счетов учета денежных средств. Он предоставляет информацию в отличии от баланса не на определенную дату, а за определенный период. Проблема устаревания информации также ему присуща.

Рассмотрим подход к анализу платежеспособности в нормативных методиках в Приложении 3.

Здесь также наблюдается перевес в сторону показателей, рассчитанных на основе бухгалтерского баланса. Исключение — это методические рекомендации по оценке финансово– экономического состояния юридических лиц, подавших заявку в уполномоченный орган в области гражданской авиации.

Таким образом, можно выявить следующие проблемы в анализе платёжеспособности организаций:

- использование статичной и «устаревшей» информации;

- отсутствие различий в выборе показателей для анализа ликвидности и платежеспособности;

- недостаточное использование информации о денежных потоках;

- игнорирование нефинансовых факторов.

Подводя итоги, можно сделать вывод, что игнорирование выявленных проблем при использовании существующих как «авторских», так и нормативных методик, может привести к нарушению одного из принципа экономического анализа «объективности, точности, достоверности».

Как следует из изложенного выше, анализ ликвидности и платежеспособности на основе соответствующих коэффициентов. Наиболее полный и адекватный, на наш взгляд, перечень используемых коэффициентов ликвидности приведен в Приложении 4.

Коэффициенты ликвидности просты в расчете и в трактовке: вычисления строятся только по балансу, также для них установлены нормативы.

Простота подсчета коэффициентов ликвидности связана с их недостатками. Ниже мы приводим информацию как нивелировать эти недостатки.

Во-первых, не стоит ограничиваться стандартным набором из трех показателей, которые считаются на дату. Речь про абсолютную, быструю и текущую ликвидность. Почему их недостаточно? Потому что их значения – точечные, складываются на конкретный день. о, что сегодня абсолютный коэффициент больше 0,2, – еще не гарантия завтрашней платежеспособности. Выдали зарплату, рассчитались по налогам, взяли новый кредит, и превышения норматива как не бывало. Поэтому стоит разбавлять моментные показатели периодическими. К их числу относится, например, DSCR (о нем чуть ниже).

Во вторых, нормативы при всей их полезности – не догма. Можно неплохо работать и с меньшими значениями. Важнее не достичь величины, о которой написали в книжке по финансовому анализу, а избежать кассовых разрывов. А это уже область синхронизации денежных притоков и оттоков по времени и по суммам.

Дополнительно к расчету коэффициентов ликвидности для оценки платежеспособности может быть осуществлена группировка активов (по мере их ликвидности) и пассивов (по мере их срочности). Такая группировка отражена в таблице 1.2.

Таблица 1.2. – Активы по степени ликвидности и пассивы по срочности оплаты[8]

| Группа | Активы | Строки баланса | Группа | Пассивы | Строки баланса |

| А1 – абсолютно ликвидные активы | Краткосрочные финансовые вложения Денежные средства | Стр. 1240 + Стр. 1250 | П1 – неотложные обязательства | Кредиторская задолженность | Стр. 1520 |

| А2 – быстро реализуемые активы | Дебиторская задолженность | Стр. 1230 | П2 – краткосрочные обязательства | Заемные средства Оценочные обязательства Прочие обязательства | Стр. 1510 + Стр. 1540 + Стр. 1550 |

| А3 – медленно реализуемые активы | Запасы НДС к вычету Прочие оборотные активы минус расходы будущих периодов | Стр. 1210 + Стр. 1220 + Стр. 1260 – Стр. 1265 | П3 – долгосрочные обязательства | Долгосрочные обязательства | Стр .1400 |

| А4 – постоянные активы | Внеоборотные активы | Стр. 1100 | П4 – собственные средства | Капитал и резервы | Стр. 1300 |

Баланс считается абсолютно ликвидным, если имеет место следующее соотношение: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 < П4.

Теперь отдельно остановимся на таком показателе ликвидности как DSCR.

Коэффициент покрытия долга (DSCR) – это инструмент оценки достаточности средств для погашения обязательств. В основе его расчета лежит несколько разнородных подходов.

Он характеризует способность организации рассчитаться по своим обязательствам. DCSR – это сокращение от Debt Service Coverage Ratio, что дословно переводится как коэффициент покрытия обслуживания долга. Название подсказывает: раз коэффициент, значит, в основе формулы находится соотношение между величинами; так как связан с обязательствами, следовательно, в формулу попадут минимум два параметра. Это, собственно, долги, а также источники их покрытия.

Единого подхода к определению показателя нет. Во-первых, он – «иностранный гость» в наборе индикаторов финансового анализа. Поэтому некоторые компоненты его числителя и знаменателя не имеют адекватного аналога в российской финансовой отчетности. Кроме того, разные аналитики вкладывают свой смысл в переводные термины.

Во-вторых, многое зависит от того, кто и зачем считает DSCR. Например, для проектного инвестиционного планирования больше подойдет один способ. А для оценки платежеспособности заемщика в рамках текущей деятельности – другой. Различные подходы к оценке DSCR приедены в Приложении 5.

При первом подходе коэффициент покрытия долгов характеризует, в какой части обязательства по заемным средствам закрываются операционным финансовым результатом.

При втором- в какой величине свободные деньги покрывают общую сумму заемных средств и процентов по ним. Второй подход часто используется для инвестиционного планирования и проектного финансирования. В этом случае данные для формулы придется брать из прогнозной отчетности.

Третий способ определения базируется на стыке между первым и вторым. Из первого – он берет в числитель финансовый результат. Из второго – его максимальное приближение к денежному потоку. Такая формула похожа на еще один показатель, которым оценивают долговую нагрузку.

В отношении «идеальных» значений DSCR есть несколько точек зрения: отечественные кредитные учреждения устанавливают нижнюю планку коэффициента на уровне 1,1-1,3; зарубежные банки исходят из значений в 1,25-1,5; практика проектного финансирования задает минимальную границу в зависимости от типа проекта. Если его риск низок, то подойдет значение в 1,2. Если высок, то норматив увеличится до 1,5. Многое также зависит и от внешних условий. Когда экономика растет и банки лояльны к кредиторам, то финансирование выдается и тем заемщикам, у которых значение DSCR меньше требуемого. Кризис, напротив, заставит кредитные учреждения перестраховываться от невозвратных долгов и приведет к повышению приемлемого для них значения показателя.

Таким образом, управление платёжеспособностью и ликвидностью предприятия в основном строится на анализе ключевых показателей финансовой устойчивости; платежеспособности и ликвидности предприятия.

Выводы по Главе 1.

Выяснению сущности «платежеспособность» в экономической литературе уделяется значительное внимание. Проанализировав взгляды ученых на экономическую сущность платежеспособности предприятий, методика определения, можно утверждать, что углубленное ее изучение имеет теоретическое и практическое значение. Это позволяет обеспечить объективную оценку и определение путей повышения платежеспособности предприятий, а следовательно, и эффективности их деятельности с учетом сферы функционирования субъектов хозяйствования.

Успех любой экономической деятельности в большей степени зависит от финансовых возможностей предприятия. Для этого подробно рассматривается относительные и абсолютные показатели соотношения собственных и заемных средств, способы их формирования, степень обеспечения затрат и запасов источниками финансирования.

Главными источниками информации для управления платежеспособности организации служат: бухгалтерский баланс (форма №1), отчет о финансовых результатах (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

ГЛАВА 2. ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ООО «ХИМ-АССИСТЕНТ»

2.1 Организационно-экономическая характеристика предприятия

ООО «ХИМ-АССИСТЕНТ» зарегистрирована 22 марта 2007 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Савин Игорь Александрович.

Юридический адрес ООО » ХИМ-АССИСТЕНТ» — 109028, город Москва, Певческий переулок, 1/2 стр.1.

Основным видом деятельности является «Стирка и химическая чистка текстильных и меховых изделий».

ООО «ХИМ-АССИСТЕНТ» занимает достойной место на развивающемся энергетическом рынке страны.

Предприятие является юридическим лицом, поэтому владеет обособленным имуществом, имеется самостоятельный баланс, расчетный и иные счета в банковских учреждениях, печати и штампы со своим наименованием, специальные формы бланков, фирменное наименование, товарный логотип и считается созданным, как только прошло государственную регистрацию.

Реализовывает свою деятельность в соответствии с действующими нормативно – правовыми актами Российской Федерации, Москвы и Московской области и действующим Уставом организации.

В Уставе закреплены общие положения, предмет и цели деятельности предприятия, сведения об имуществе предприятия, организация его деятельности, порядок управления предприятием, а также правила ликвидации и реорганизации предприятия.

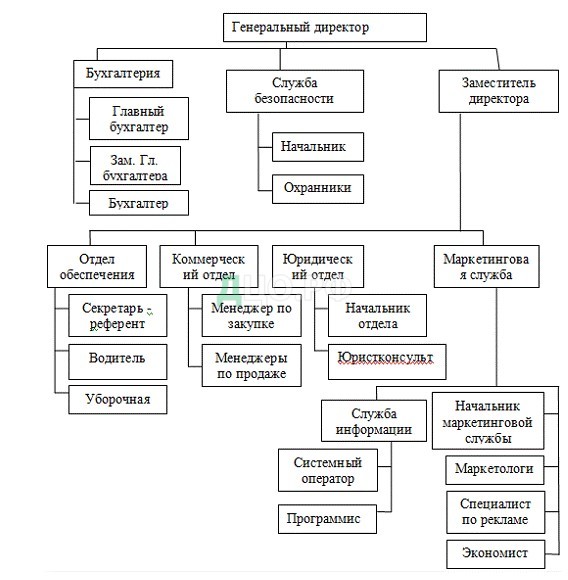

Примерная схема организационной структуры ООО «ХИМ-АССИСТЕНТ» представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура ООО «ХИМ-АССИСТЕНТ»

Руководит предприятием генеральный директор, осуществляющий свои действия без доверенности от имени предприятия, может представлять его интересы в государственных структурах, органах местного самоуправления, сторонних организациях, учреждениях, распоряжается имуществом предприятия в рамках своих полномочий, регламентированных трудовым договором, осуществляет в установленном порядке сделки от имени предприятия, заключает договоры, выдает доверенности, открывает расчетные и иные счета.

Взаимоотношения руководителя и работников возникают на основе трудового договора, оформленном в соответствии с трудовым законодательством. Генеральный директор в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия, а также назначает на должность и освобождает от должности работников предприятия согласно трудового договора. Работники предприятия обязаны выполнять свою работу в соответствии с должностной инструкцией, которая соответствует нормам действующего трудового законодательства Российской Федерации.

В целом можно сказать, что организационная структура предприятия считается оптимальной с учетом специфики деятельности предприятия

На предварительном этапе анализа ликвидности и платежеспособности ООО «ХИМ-АССИСТЕНТ» целесообразно на основании данных баланса проведение оценки динамики и структуры источников финансирования (пассива) и имущества (актива) (горизонтальный и вертикальный анализ баланса).

Анализ структуры и динамики имущественного потенциала ООО «ХИМ-АССИСТЕНТ» приведен в таблице 2.1. В таблице 2.2. приведен анализ динамики и структуры источников средств.

Таблица 2.1. – Вертикальный и горизонтальный анализ структуры актива баланса ООО «ХИМ-АССИСТЕНТ» за 2018–2020 гг.

| Наименование показателя | Код строки | На 31 декабря | На 31 декабря | На 31 декабря | Прирост 2020/2018 | Структура (%) | Изменение структуры 2020/2018 (%) | |||

| 2020 г. | 2019 г. | 2018 г. | тыс. руб. | % | 2020 г. | 2019 г. | 2018 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Основные средства | 1150 | 54 734 | 53 123 | 41 646 | 13 088 | 31,4% | 8,2% | 7,9% | 12,9% | -4,7% |

| Итого по разделу I | 1100 | 54 734 | 53 123 | 41 739 | 12 995 | 31,1% | 8,2% | 7,9% | 12,9% | -4,8% |

| Запасы | 1210 | 305 679 | 61 287 | 14 963 | 290 716 | 1942,9% | 45,5% | 9,1% | 4,6% | 40,9% |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 6 330 | 2 211 | 1 744 | 4 586 | 263,0% | 0,9% | 0,3% | 0,5% | 0,4% |

| Дебиторская задолженность | 1230 | 85 398 | 180 677 | 75 012 | 10 386 | 13,8% | 12,7% | 26,8% | 23,2% | -10,5% |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 172 481 | 350 000 | 9 960 | 162 521 | 1631,7% | 25,7% | 52,0% | 3,1% | 22,6% |

| Денежные средства и денежные эквиваленты | 1250 | 46 346 | 25 592 | 179 486 | -133 140 | -74,2% | 6,9% | 3,8% | 55,5% | -48,6% |

| Прочие оборотные активы | 1260 | 540 | 448 | 433 | 107 | 24,7% | 0,1% | 0,1% | 0,1% | -0,1% |

| Итого по разделу II | 1200 | 616 773 | 620 214 | 281 597 | 335 176 | 119,0% | 91,8% | 92,1% | 87,1% | 4,8% |

| БАЛАНС | 1600 | 671 507 | 673 337 | 323 336 | 348 171 | 107,7% | 100,0% | 100,0% | 100,0% | 0,0% |

Первым положительным моментом, который обращает на себя внимание при анализе актива баланса, является увеличение стоимости основных средств. Так, их стоимость в 2020 г. по сравнению с 2018 г. увеличилась на 13 088 тыс. руб., Учитывая то, что в балансе они отражаются по остаточной стоимости, а также отсутствия в пассиве баланса данных об их переоценке, можно утверждать, что увеличение стоимости основных средств связано исключительно с покупкой новых объектов, что может являться фактором расширения бизнеса, а также увеличения его прибыльности в будущем.

Отметим также, что предприятие не имеет других составляющих в составе внеоборотных активах. Доля основных средств в 2020 г. составляла 8,2% от валюты баланса, что ниже чем в 2018г. на 4,7%, когда их доля была 12,7%. Уменьшение удельного веса основных средств связано с увеличением доли оборотных активов.

При анализе оборотных активов необходимо уделить внимание двум основным моментам: очень существенному росту запасов и росту НДС по приобретенным ценностям.

По состоянию на 31.12.2020 г. стоимость запасов составила 305 679 тыс. руб., что 290 716 тыс. руб. выше, чем в 2018 г. Прирост составил 1 942%, то есть запасы увеличились более, чем в 20 раз. Рост по отношению к 2019 году также был очень существенным: стоимость запасов выросла примерно в пять раз. При этом прирост себестоимость продаж, отраженной в отчете о финансовых результатах в 2020 году по отношению к 2019 году составил 181% (себестоимость продаж выросла примерно в 3 раза).

Отметим, что опережающий рост запасов в сравнении с ростом себестоимости продаж является негативной тенденцией в связи со следующим:

— происходит уменьшение оборачиваемости запасов, что снижает эффективность операционной деятельности (см. таблицу 2.2.);

Таблица 2.2. – Оборачиваемость запасов в 2019 и 2020 гг.

| Показатель | 2019г. | 2020г. |

| Остаток запасов и затрат на начало года, тыс. руб. | 14 963 | 61 287 |

| Остаток запасов и затрат на конец года, тыс. руб. | 61 287 | 305 679 |

| Средний остаток, тыс. руб. | 38 125 | 183 483 |

| Себестоимость продаж, тыс. руб. | 232 166 | 652 474 |

| Коэффициент оборачиваемости | 6,09 | 3,56 |

| Продолжительность оборота, дни | 59,94 | 102,64 |

Как видно из таблицы, оборачиваемость запасов в 2020 г. в сравнении с 2019 г. упала почти вдвое из-за опережающего роста запасов в сравнении с ростом себестоимости продаж.

— «замораживание» значительной части денежных средств в запасах также является негативной тенденцией, так как данные средства могут не использоваться в обороте и не участвуют в генерации доходов и прибыли;

— запасы могут быть подвержены порче при длительном хранении;

— возрастание запасов может увеличить риск их хищения из мест хранения.

Доля запасов в структуре актива баланса составляет 45,5%, что на 40,9% выше, чем в 2018 году.

Фактором, вызывающим вопросы, является также значительное увеличение суммы НДС по приобретённым ценностям. Его сумма в 2020 году выросла по сравнению с 2018 г. почти более, чем в 3,5 раза до 6 330 тыс. руб. Напомним, что начиная с 2015 года согласно НК РФ, вычет сумм «входного» НДС не зависит от факта его оплаты поставщику (оплаты товарно-материальных ценностей, работ, услуг поставщикам), необходимым условием для его вычета в настоящее время является лишь наличие счета-фактуры поставщика. Поэтому рост сумм «входного» НДС, помимо того, что это является прямым отвлечением сумм из оборота вследствие увеличения суммы НДС, подлежащей уплате в бюджет, в результате неиспользования права на вычет, может являться следствием недобросовестности поставщиков, которые могут, например, сами по себе не уплачивать НДС в бюджет, не подавать декларации по НДС, несвоевременно осуществлять оформление счетов-фактур. В данном случае это может создавать для предприятия серьезные налоговые риски.

Доля НДС по приобретенным ценностям в валюте баланса составляет по состоянию на 31.12.2020 г. 0,9%, что на 0,4% выше, чем в 2018 г.

Доля дебиторской задолженности в структуре баланса на 31.12.2018г. составляет 12,7%, а ее сумма – 85 398 тыс. руб. В абсолютном выражении доля дебиторской задолженности увеличилась по сравнению с 2018 г. незначительно (на 10 386 тыс. руб. или на 13,8%). Вместе с тем, в 2019 году сумма дебиторской задолженности была существенно выше и составляла 180 677 тыс. руб., что отчасти связано с тем, что выручка от реализации в 2019 г. существенно превышала выручку по итогам 2020 г. (на 189 126 тыс. руб. или на 18%). Тем не менее, в любом случае сокращение дебиторской задолженности в 2020 г. является положительным фактором, который может свидетельствовать об улучшении качества работы с дебиторами.

Последним моментом, который следует отметить по результатам анализа актива баланса, это наличие значительной стоимости краткосрочных финансовых вложений в составе оборотных активов. Их сумма на конец 2020 года составляла 172 481 тыс. руб., что на 162 521 тыс. руб. (почти в 18 раз) больше чем в 2018 г., а их доля в структуре баланса составляет значительные 25,7%. Вместе с тем, необходимо отметить, что стоимость финансовых вложений была еще выше в 2918 г. и составляла 350 000 тыс. руб. Учитывая то, что в отчете о финансовых результатах не отражены какие-либо виды доходов от владения финансовыми вложениями (дивиденды и/или проценты), а также прибыль от их продажи (отчуждения), можно предположить, что данные финансовые вложения представляют собой выданные займы и эти займы могут быть беспроцентными.

При этом, по нашему мнению, принимая во внимание положительный факт снижения стоимости финвложений в 2020 г. в сравнении с 2019 г., доля финансовых вложений с учетом вида деятельности компании является неоправданно высокой, а отсутствие доходов по ним может также свидетельствовать о непроизводительном отвлечении средств.

Таблица 2.3. — Вертикальный и горизонтальный анализ структуры пассива баланса ООО «ХИМ-АССИСТЕНТ» за 2018–2020 гг.

| Наименование показателя | Код строки | На 31 декабря | На 31 декабря | На 31 декабря | Прирост 2020/2018 | Структура (%) | Изменение структуры 2020/2018 (%) | ||||||

| 2020 г. | 2019 г. | 2018 г. | тыс. руб. | % | 2020 г. | 2019 г. | 2018 г. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 10 | 10 | 10 | 0 | — | 0,0% | 0,0% | 0,0% | 0,0% | |||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 133 213 | 83 061 | 59 470 | 73 743 | 124,0% | 19,8% | 12,3% | 18,4% | 1,4% | |||

| Итого по разделу III | 1300 | 133 223 | 83 071 | 59 480 | 73 743 | 124,0% | 19,8% | 12,3% | 18,4% | 1,4% | |||

| Отложенные налоговые обязательства | 1420 | 3 | 8 | 44 | -41 | -93,2% | 0,0% | 0,0% | 0,0% | 0,0% | |||

| Итого по разделу IV | 1400 | 3 | 8 | 44 | -41 | -93,2% | 0,0% | 0,0% | 0,0% | 0,0% | |||

| Заемные средства | 1510 | 0 | 128 | 0 | 0 | — | 0,0% | 0,0% | 0,0% | 0,0% | |||

| Кредиторская задолженность | 1520 | 538 281 | 590 129 | 263 811 | 274 470 | 104,0% | 80,2% | 87,6% | 81,6% | -1,4% | |||

| Итого по разделу V | 1500 | 538 281 | 590 258 | 263 811 | 274 470 | 104,0% | 80,2% | 87,7% | 81,6% | -1,4% | |||

| БАЛАНС | 1700 | 671 507 | 673 337 | 323 336 | 348 171 | 107,7% | 100,0% | 100,0% | 100,0% | 0,0% | |||

При анализе пассива баланса обратим внимание на следующее. Доля собственных средств в пассиве баланса составляет в 2020 г. 19,8%, что на 1,4% выше, чем в 2018 г. Собственные средства компании почти полностью состоят из нераспределённой прибыли. Ее сумма в 2020, 2019 и 2018 гг. составляла, соответственно, 133 213, 83 061 и 59 470 тыс. руб. Стабильное увеличение этого показателя в течение анализируемого периода является положительным моментом, свидетельствующем о прибыльности деятельности предприятия.

Долгосрочные обязательства у предприятия отсутствуют и представлены лишь крайне незначительной суммой отложенных налоговых обязательств, связанных с различием между бухгалтерской и налогооблагаемой прибылью.

Краткосрочные обязательства предприятия полностью представлены кредиторской задолженностью. Ее сумма на 31.12.2020 г. составляет 538 281 тыс. руб., что на 274 470 тыс. руб. больше, чем в 2018 г. (т.е. в 2 раза).

С одной стороны, финансирование деятельности (до определенного предела) за счет кредиторской задолженности может быть эффективной, так как она является, по сути, бесплатным источником средств (за исключением случаев коммерческого кредита). Тем не менее, слишком высокая ее доля создает риски для ликвидности и финансовой устойчивости предприятия, что более подробно будет проанализировано далее.

В заключении отметим, что валюта баланса предприятия выросла почтив два раза по состоянию на коней 2020 г. в сравнении с 2018 г. что также можно рассматривать как положительный фактор, свидетельствующей о расширении масштабов деятельности.

2.2 Анализ платежеспособности предприятия

Вначале проведем оценку ликвидности баланса путем группировки активов по степени ликвидности и пассивов по мере срочности, а также проведем сравнение этих групп. Результаты анализа представлены в таблице 2.4.

Таблица 2.4. – Анализ ликвидности баланса ООО «Хим-Ассистент» путем группировки активов и пассивов

| АКТИВ | Величина | ПАССИВ | Величина | Платеж. излишек (+), недостаток (-) | ||||||||

| 31.12.20 | 31.12.19 | 31.12.18 | 31.12.20 | 31.12.19 | 31.12.18 | 31.12.20 | 31.12.19 | 31.12.18 | ||||

| тыс. руб | тыс. руб | тыс. руб | тыс. руб | тыс. руб | тыс. руб | тыс. руб | тыс. руб | тыс. руб | ||||

| А-I | Наиболее ликвидные активы | 218 827 | 375 592 | 189 446 | П-I | Наиболее срочные обязательства и ссуды непогашенные в срок | 538 281 | 590 129 | 263 811 | -319 454 | -214 537 | -74 365 |

| А-II | Быстрореали-зуемые активы | 85 398 | 180 677 | 75 012 | П-II | Краткосрочные пассивы | 0 | 128 | 0 | 85 398 | 180 549 | 75 012 |

| А-III | Медленнореа-лизуемые ак-тивы | 312 549 | 63 946 | 17 140 | П-III | Долгосрочные пассивы | 3 | 8 | 44 | 312 546 | 63 938 | 17 096 |

| А-IV | Труднореализу-емые активы | 54 734 | 53 123 | 41 739 | П-IV | Постоянные пассивы | 133 223 | 83 071 | 59 480 | -78 489 | -29 948 | -17 741 |

По результатам анализа можно сделать следующие выводы. Абсолютно ликвидным баланс можно считать если выполнятся следующие четыре условия:

А1 >=П1; A2>=П2; A3>=П3; П4>=A4.

Как следует из таблицы 2.4. у предприятия не соблюдается первое условие, что означает, что предприятие может иметь проблемы с погашением наиболее срочных обязательств абсолютно ликвидными активами. Основная причина такого положения – очень большая сумма кредиторской задолженности в пассиве баланса, которая относится к категории П1 (см. таблицу 2.4.).

Вместе с тем, чтобы оценить платёжеспособность предприятия в краткосрочной перспективе достаточно, чтобы соблюдалось следующее условие: (А1+А2) >= (П1+П2). Как видно из данных таблицы, данное условие также не соблюдается, недостаток средств исходя из данного условия составил в 2020 г. 234 056 тыс. руб., в 2019 г. – 33 988 тыс. руб. Тем не менее, в 2018 году данное условие соблюдалось: излишек средств составил – 647 тыс. руб.

Рисунок 2.2 – Излишек/недостаток наиболее ликвидных активов (А1+А2) для покрытия наиболее срочных и краткосрочных обязательств (П1+П2) в 2018 -2020 гг.(тыс. руб.)

Таким образом, следует констатировать, что предприятие имеет проблемы с платежеспособностью в краткосрочной и среднесрочной перспективе, при этом недостаток наиболее ликвидные активов в сравнении с наиболее срочными и краткосрочными обязательствами имеет тенденцию к возрастанию, что является негативным фактором (см. рисунок 2.). Причина такого положения очевидна – это слишком большая сумма кредиторской задолженности.

Вместе с тем у предприятия, выполняется условия A3>=П3 и П4>=А4, свидетельствует о том, что предприятие может быть платежеспособно в долгосрочной перспективе. Далее произведем расчет относительных показателей ликвидности, ориентируясь на коэффициенты и порядок их расчета, приведенный в Приложении 4 (см. таблицу 2.5.)

Таблица 2.5. – Относительные показатели ликвидности ООО «Хим-Ассистент» в 2018-2020 гг.

| № п/п | Показатели | Усл. обоз. | Норм. | Значение показателя | Изменение 2020/2018 | ||

| 208 | 2019 | 2020 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2 | Коэффициент абсолютной ликвидности | Кaл | >=0,1 | 0,09 | 0,04 | 0,68 | -0,59 |

| 3 | Коэффициент критической ликвидности | Ккл | >=0,2 | 0,41 | 0,64 | 0,72 | -0,31 |

| Коэффициент быстрой ликвидности | Кбл | >=1 | 0,58 | 0,95 | 1,01 | -0,43 | |

| 4 | Коэффициент текущей ликвидности | Ктл | >=2 | 1,15 | 1,05 | 1,07 | 0,08 |

| 5 | Коэффициент общей платежеспособности | Копл | >=2 | 1,25 | 1,14 | 1,23 | 0,02 |

| 6 | Коэффициент платежеспособности за год | Кплг | >=1 | 1,24 | 1,02 | — | 0,22 |

| 5 | Коэффициент маневренности функционирующего капитала | Км | — | 3,98 | 2,13 | 0,96 | 3,02 |

| 7 | Коэффициент обеспеченности собственными оборотными средствами | Коб. с | >=0,1 | 0,13 | 0,05 | 0,06 | 0,00 |

| 8 | Коэффициент восстановления платежеспособности | Кв. пл | >1 | 0,60 | 0,52 | — | 0,08 |

| 9 | Коэффициент утраты платежеспособности | Ку. пл | >1 | 0,58 | 0,52 | — | 0,06 |

Как видно, из рассчитанных данных у предприятия очень низкое значение коэффициента абсолютной ликвидности, значительно ниже нормы. В принципе это означает возможность возникновения трудностей в самой краткосрочной перспективе связанной с удовлетворением срочных требований кредиторов.

Вместе с тем коэффициент критической ликвидности, в числителе которого, кроме денежных средств, учитываются также финансовые вложения превышает норматив. Хотя это является положительным фактором, при его анализе следует учитывать ликвидность данных финансовых вложений и срочность их погашения, исходя из того, что, как мы предполагали ранее, они могут состоять преимущественно из беспроцентных займов.

Коэффициент быстрой ликвидности, в числителе которого учитываются все оборотные активы, за исключением запасов, также находится ниже нормы. При анализе этого коэффициента в деталях следует учитывать, помимо прочего, реальность взыскания дебиторской задолженности, наличие сомнительных долгов и долгов, нереальных для взыскания, а также наличие правовых оснований для вычета НДС по приобретенным ценностям, вследствие чего его реальное значение может быть еще ниже.

Следует отметить, что все три рассмотренные выше коэффициента снижались в анализируемом периоде, что также является негативным фактором.

Коэффициент текущей ликвидности также находится на уровне ниже норматива в течение всего анализируемого периода, вместе с тем в динамике его значение несколько выросло, что связано в основном со значительном ростом запасов.

Ниже норматива находятся и значения показателя общей ликвидности.

При анализе данных коэффициентов, как уже было отмечено, следует учитывать, что они определяются на конкретную дату. Поэтому значение, например, коэффициента абсолютной ликвидности может мгновенно понизиться вследствие выплаты налогов, взятия кредита или повысится вследствие, например, возврата выданных займов и погашения дебиторской задолженности.

По этой причине нами также был рассчитан и интервальный показатель ликвидности (Кплг) исходя из данных отчета о движении денежных средств. Значения этого показателя, как видно из таблицы, находятся в пределах норматива, что немного «скрашивает» картину общей оценки ликвидности баланса ООО «Хим-Ассистент» как низкой.

Показатель маневренности собственного капитала, показывающей долю собственного капитала в запасах, имеет очень высокое значение 3,92, при этом он демонстрирует существенный рост в динамике. В идеале значение этого показателя чем меньше, тем лучше. Его значение близкое к нулю может свидетельствовать либо накопление и рост наиболее ликвидной части активов и/или уменьшение краткосрочных обязательств. Таким образом, высокое значение этого показателя у предприятия является негативным фактором.

Коэффициент обеспеченности собственными оборотными средствами показывает долю собственных оборотных средств в оборотных активах, как видно из таблицы, его значение в 2019 году находится в пределах нормы и этот показатель демонстрирует рост, что является положительным фактором и связано с ростом собственного капитала, представленного почти полностью нераспределённой прибылью.

Говоря о показателях восстановления/утраты платежеспособности, то их значение показывает что у предприятия как имеется возможность утраты платежеспособности, так и отсутствие возможности ее восстановления, что также можно оценить только негативно.

Таким образом, можно отметить, что по итогам анализа следует признать что у предприятия отчетливо проявляется недостаток ликвидности и платежеспособности, что обусловлено описанными выше факторами: очень высоким показателем кредиторской задолженности, сравнительно небольшим размером собственного капитала, ростом запасов и другими факторами. Для более наглядной динамики представим полученные по трем основным коэффициентам ликвидности (абсолютной, быстрой и текущей на графике) (рисунок 2.3.).

Рисунок 2.3. – Динамика коэффициентов ликвидности ООО «ХИМ-АССИСТЕНТ» за 2018–2020 гг.

Как видно из рисунка 2.3 все три абсолютных показателей ликвидности снижались с течение анализируемого периода, что является негативной тенденцией.

При оценке ликвидности мы не использовали показатель DSCR, так как у предприятия отсутствуют взятые кредиты и займы, проценты к уплате, а также у нас нет сведений об объеме и существовании арендных обязательств.

Итак, горизонтальный и вертикальный анализ баланса ООО «ХИМ-АССИСТЕНТ» показывает следующие позитивные и негативные тенденции.

Позитивные:

— Стабильное увеличение нераспределенной прибыли;

— Рост стоимости основных средств в результате их покупки.

Негативные:

— Рост запасов, превышающий рост себестоимости продаж;

— Рост суммы НДС по приобретенным ценностям;

— Значительная сумма финансовых вложений, представленная, предположительно, беспроцентными займами;

— Крайне высокая доля кредиторской задолженности в источниках финансирования.

У предприятия наблюдается очень низкая (недостаточная) ликвидность и платежеспособность особенно в кратко- и среднесрочной перспективе, значения основных коэффициентов ликвидности находятся ниже норматива

Финансовая устойчивость предприятия характеризуется как критическое, отмечается значительное превышение заемных средств над собственными с структуре их источников, долговая нагрузка предприятия крайне высокая, предприятие проводит рискованную финансовую политику.

2.3 Мероприятия по улучшению показателей платежеспособности предприятия

По результатам проведенного анализа были выделены проблемные аспекты, которые ухудшают платежеспособность и ликвидность ООО «ХИМ-АССИСТЕНТ». Изложим данные факторы еще раз и постараемся сформулировать мероприятия по улучшению данной ситуации.

Среди негативных тенденций нами по итогам исследования, были выявлены следующие негативные моменты, тесно связанные между собой.

Во-первых, рост запасов. Рост запасов как в количеством выражении, так и рост доли запасов в структуре актива баланса.

Данный фактор, в свою очередь, оказывает негативное влияние на следующие показатели:

— коэффициенты абсолютной и быстрой ликвидности;

— абсолютные показатели платежеспособности в кратко-среднесрочной перспективе (не выполняется условие (А1+А1)>=(П1+П2);

— в плане финансовой устойчивости рост запасов снижает такие показатели как коэффициент обеспеченности запасов собственными источниками и коэффициент обеспеченности собственными оборотными средствами, кроме того, значительный рост стоимости запасов в 2019 году привел к существенному недостатку как собственных оборотных средств, так и других источников (долгосрочных и краткосрочных обязательств) для их покрытия.

Таким образом, предприятию следует обратить внимание на соответствие уровня запасов текущим потребностям и объемам, так как образование излишков, не обусловленного ростом выпуска продукции может привести к образованию дополнительных затрат на их содержание, а также потери в виде порчи и хищений, а также отвлечение части средств из оборота что, в свою очередь, снижает прибыль предприятия и, соответственно, отрицательно влияет на темпы накопления собственного капитала.

Для целей нормализации уровня финансовой устойчивости с позиции покрытия запасов рекомендуется внедрение системы нормирования с целью установления необходимого остатка.

Таблица 2.6 – Показатели оборачиваемости запасов ООО «ХИМ-АССИСТЕНТ» за 2019–2020 гг.

| Показатель | 2019г. | 2020г. |

| Остаток запасов и затрат на начало года, тыс. руб. | 14 963 | 61 287 |

| Остаток запасов и затрат на конец года, тыс. руб. | 61 287 | 305 679 |

| Средний остаток, тыс. руб. | 38 125 | 183 483 |

| Себестоимость продаж, тыс. руб. | 232 166 | 652 474 |

| К оборачиваемости | 6,09 | 3,56 |

| Продолжительность оборота в днях | 59,94 | 102,64 |

В таблице 2.6 приведены данные о коэффициенте оборачиваемости запасов продолжительности оборота запасов в днях и видно, что в 2020 г. оба этих показателя увеличились почти вдвое.

Таким образом, в 2019 году, в котором действующая продолжительность оборота была минимальной, составляя 58,94 дня и текущий остаток запасов и затрат обеспечивал текущую деятельность ООО «ХИМ-АССИСТЕНТ», с минимальным риском появления неликвидных ресурсов и соответственно с минимальными затратами на свое хранение.

При условии принятия данного значения за базовое, рассчитаем необходимый остаток на конец 2020 год, при котором продолжительность оборота в данном периоде соответствовала величине базового – 58,94 дня.

365/ (652 754 /((61 287+х)/2) = 59,94 дней

X = (59,94 × 652 754 × 2)/365 = 214 291 тыс. руб.

Таким образом, остаток в размере 91 387 тыс. руб. по состоянию на 31.12.2020 года может быть излишним, который требует дополнительных затрат на хранение, рискует стать неликвидным и отвлекает дополнительные денежные средства из оборота на свое формирование (заключающиеся в увеличении задолженности поставщикам).

Применяя данный норматив ООО «ХИМ-АССИСТЕНТ» сможет впоследствии снизить вышеперечисленные негативные факторы и повысить эффективность управления таким элементом оборотного капитала как «запасы и затраты».

Принятие подобных мер поможет избежать накопления излишних запасов, что, в свою очередь, может помочь улучшить показатели ликвидности и финансовой устойчивости.

Второй проблемой в плане активов является рост остатков «входного» НДС. Как говорилось ранее, с 2005 года вычет входного НДС не зависит от оплаты товаров (работ, услуг) поставщикам, а делается лишь на основании счета-фактуры поставщика. Таким образом, увеличение его остатков в нынешних реалиях вопрос требующий внимание, поскольку несвоевременное реализация право на его вычет приводит к отвлечению денежных средств, роста задолженности по НДС перед налоговыми органами, кроме того, по истечении определенного времени (3 года) право на его вычет может быть утеряно.

Для исправления этой ситуации следует устранить причины, какими может вызван рост таких остатков. В качестве таких причин можно выделить неудовлетворительную систему документооборота в компании, закупка товаров (работ, услуг) у неблагонадежных (недобросовестных поставщиков) поставщиков, несвоевременное реализация права на вычет.

Третьей значимой проблемой является рост и очень высокий удельный вес кредиторской задолженности. В целом увеличение задолженности перед поставщиками может свидетельствовать как о задержке платежей в силу нехватки оборотных средств или их неэффективное отвлечение из оборота, и, следовательно, нарушении своих обязательств, которое может привести к наложению штрафных санкций или пени. Данная сторона вопроса представляет собой негативный момент, который влияет как на ликвидность и платежеспособность, так и на финансовую устойчивость.

Для устранения таких негативных моментов в данном случае можно рекомендовать следующие действия:

1) Сокращение излишних запасов

2) Полное или частичное реализация (погашение) значительной сумма финансовых вложений, представленная, предположительно, беспроцентными займами, не приносящими доход;

3) Предъявление к вычету накопленной суммы НДС по приобретенным ценностям

4) Частичное погашение и/или «ребалансировка» (конвертация) кредиторской задолженности в заемные средства, преимущественно долгосрочные, что может позитивно сказаться на улучшении ликвидности и финансовой устойчивости.

С другой стороны, рост кредиторской задолженности может являться следствием наличия договоренностей с поставщиками об отсрочках платежа в результате постоянных закупок, наличии хороших взаимоотношений. В этом плане рост кредиторской задолженности в определенных пределах может быть трактован как положительный момент, поскольку предприятие, по сути, привлекает бесплатное внешнее финансирование на определенный срок.

Для этих целей предприятию необходимо обеспечить превышение сроков погашения кредиторской задолженности над сроками поступления от покупателей с позиции соблюдения платежной дисциплины и договорных условий, т. к. это позволит использовать в обороте средства полученные от погашения дебиторской задолженности перед оплатой ООО «ХИМ-АССИСТЕНТ» своих собственных счетов (погашения собственной кредиторской задолженности), что позволит снизить дополнительные затраты на привлечение заемного капитала в будущем.

Базовыми критериями для формирования данной модели будут являться критерии, определяющие длительность финансового цикла. Это время, в течение которого денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлечение средств в дебиторскую задолженность.

Для ООО «ХИМ-АССИСТЕНТ» схематично формирование финансового цикла по этапам обращения денежных средств, представлено на Рисунке 2.4.

Продолжительность операционного цикла включает в себя период оборачиваемости запасов и период оборачиваемости дебиторов, т. е. момент поступления готовой продукции на склад (выполнение работ), ее реализацию и поступление денежных средств в оплату.

Рисунок 2.4 – Этапы обращения денежных средств в ООО «ХИМ-АССИСТЕНТ»

Финансовый цикл равен продолжительности операционного цикла оборачиваемости минус период оборачиваемости кредиторской задолженности:

ФЦ = т + дб − з

где tт – период оборачиваемости товаров; tдб – период оборачиваемости дебиторской задолженности; Кз – период оборачиваемости кредиторской задолженности.

Таким образом, согласно данной модели, если значение финансового цикла принимает положительные значения, то ООО «ХИМ-АССИСТЕНТ» для сокращения финансового цикла должно предпринять следующие мероприятия, направленные на синхронизацию денежных потоков:

1) сокращение оборачиваемости дебиторской задолженности путем совершенствования договорных условий с покупателями;

2) удлинение срока оплаты поставщикам.

Соответственно при наращивании отрицательного значения финансового цикла ООО «ХИМ-АССИСТЕНТ» необходимо будет пересмотреть политику управления задолженностью в части:

1) увеличения притока денежных средств от покупателей за счет увеличения оборачиваемости дебиторской задолженности;

2) сокращения сроков оплаты по счетам кредиторов;

3) рассмотреть возможность и целесообразность размещения денежных средств в краткосрочные финансовые вложения с целью получения дополнительного дохода.

В целом уменьшение длительности финансового цикла при осуществлении рациональной политики оплаты счетов дебиторов и кредиторов может служить одним из критериев эффективности управления бизнесом.

Расчет показателей производственного, операционного и финансового циклов ООО «ХИМ-АССИСТЕНТ» за 2019-2020 гг. приведен в таблице 2.7.

Таблица 2.7 – Продолжительность производственного, операционного и финансового циклов ООО «ХИМ-АССИСТЕНТ» в 2019-2020 г.

| Показатель | 2020 | 2019 |

| Коэффициент оборачиваемости запасов | 3,56 | 6,09 |

| Продолжительность оборота запасов (365 дн.), дней | 102,64 | 59,94 |

| Продолжительность производственного цикла, дней | 102,64 | 59,94 |

| Коэффициент оборачиваемости дебиторской задолженности | 6,13 | 7,85 |

| Продолжительность оборота дебиторской зад-ти (365 дн.), дней | 59,59 | 46,48 |

| Продолжительность операционного цикла, дней | 162,23 | 106,41 |

| Коэффициент оборота кредиторской задолженности | 0,98 | 2,35 |

| Продолжительность оборота кредиторской зад-ти (365 дн.), дней | 373,26 | 155,22 |

| Продолжительность фин. цикла (дней) | -211,03 | -48,80 |

Как мы видим из приведенных данных, у ООО «ХИМ-АССИСТЕНТ» очень высокое отрицательное значение финансового цикла, что может свидетельствовать о работе со связанными (аффилированными) поставщиками. Вместе с тем, как уже было указано выше, в случае, если поставщики не являются связанными сторонами, то такое отрицательное значение финансового цикла ставит под угрозу платежеспособность и ликвидность предприятия, создает риски возбуждения поставщиками дела о банкротстве компании, расторжении поставщиками договоров и нарушение нормальной финансово-хозяйственной деятельности.

Таким образом, приведенные данные подтверждают, что одной из мер, которые могут повысить платежеспособность и ликвидность, является сокращение кредиторской задолженности.

Эффективным может быть также проведение инвентаризации финансовых вложений с целью оценки их ликвидности и экономической целесообразности.

В целом вся совокупность мероприятий может быть признана эффективной, если в результате не произошло ухудшение показателей ликвидности и финансовой устойчивости.

Проведем соответствующие расчеты и составим прогнозный баланс исходя из следующих предположений и допущений:

1) Расчет приемлемого остатка запасов будет произведен исходя из их оборачиваемости за предыдущий период (2019 год);

2) Денежные средства, полученные в результате реализации образовавшегося излишка запасов , а также реализации (погашения) выданных займов, отраженных в разделе краткосрочные финансовые вложения будут направлены на погашение части кредиторской задолженности.

3) Принятые к вычету суммы «входного» НДС также уменьшать кредиторскую задолженность, так как она, в том числе, включает в себя и задолженность перед бюджетом.

Как было указано (рассчитано, см. также таблицу 2.6) в предыдущем параграфе, излишний остаток запасов составил 91 387 тыс. руб. по состоянию на 31.12.2020 г. исходя из базового показателя оборачиваемости, при условии реализации данных излишков сумма денежных средств на счетах компании должна увеличиться на эту же сумму.

Изменение статей баланса по данному мероприятию будет следующим (см. таблицу 2.8).

Таблица 2.8. — Изменение бухгалтерского баланса в результате внедрения нормативов запасов и затрат

| АКТИВ | ПАССИВ | ||||

| Наименование статьи баланса | Сумма, тыс. руб. | Наименование баланса | статьи | Сумма, руб. | тыс. |

| Запасы | -91 387 | ||||

| Денежные средства | +91 387 | ||||

| ИТОГО | 0 | ИТОГО | 0 | ||

Изменение статей бухгалтерского баланса в результате реализации (погашения) выданных займов, отраженных в разделе краткосрочные финансовые вложений отражено в таблице 2.9.

Таблица 2.9. – Изменение бухгалтерского баланса в результате реализации (погашения) краткосрочных финансовых вложений

| АКТИВ | ПАССИВ | ||||

| Наименование статьи баланса | Сумма, тыс. руб. | Наименование баланса | статьи | Сумма, руб. | тыс. |

| Кртакосрочные финансовые вложения | — 172 481 | ||||

| Денежные средства | + 172 481 | ||||

| ИТОГО | 0 | ИТОГО | 0 | ||

Изменение бухгалтерского баланса в результате принятия к вычету сумм «входного» НДС отражено в таблице 2.10

Таблица 2.10. – Изменение бухгалтерского баланса в результате реализации (погашения) краткосрочных финансовых вложений

| АКТИВ | ПАССИВ | ||||

| Наименование статьи баланса | Сумма, тыс. руб. | Наименование баланса | статьи | Сумма, руб. | тыс. |

| НДС по приобретенным ценностям | — 6 330 | Кредиторская задолженность | — 6 330 | ||

| ИТОГО | — 6 330 | ИТОГО | — 6 330 | 0 | |

Изменение бухгалтерского баланса в результате частичного погашения кредиторской задолженности в денежными средствами, полученными от реализации излишков запасов и краткосрочных финансовых вложений отражено в таблице 2.11

Таблица 2.11. – Изменение бухгалтерского баланса в результате реализации (погашения) краткосрочных финансовых вложений

| АКТИВ | ПАССИВ | ||||

| Наименование статьи баланса | Сумма, тыс. руб. | Наименование баланса | статьи | Сумма, руб. | тыс. |

| Денежные средства | -263 868 | Кредиторская задолженность | — 263 868 | ||

| ИТОГО | -263 868 | ИТОГО | — 263 868 | 0 | |

На основе произведенных коррективорок построим прогнозный баланс (таблица 2.12.)

Таблица 2.12. – Прогнозный баланс ООО «Хим-Ассистент»

| Статья баланса | До мероприятий | После мероприятий | |

| Актив | |||

| 1. Внеоборотные активы | 54 734 | 54 734 | |

| 2. Оборотные активы, в том числе: | 134 003 | 346 576 | |

| 2.1 Запасы и затраты | 305 679 | 214 292 | |

| 2.2 НДС | 6 330 | — | |

| 2.3 Дебиторская задолженность | 85 398 | 85 398 | |

| 2.4. Краткосрочные финансовые вложения | 172 481 | — | |

| 2.5 Ден. средства и ден. эквиваленты | 46 346 | 46 346 | |

| 2.6 Прочие оборотные активы | 540 | 540 | |

| Баланс | 671 507 | 401 310 | |

| Пассив | |||

| 1. Собственный капитал | 133 223 | 133 223 | |

| 2. Обязательства, всего, в том числе: | 538 284 | 268 087 | |

| 2.1 Отложенные налоговые обязательства | 3 | 3 | |

| 2.2 Кредиторская задолженность | 538 281 | 268 084 | |

| Баланс | 671 507 | 401 310 | |

На следующем этапе оценки предложенных мероприятий проведем анализ показателей финансовой устойчивости и платежеспособности.

С помощью таблицы 2.13 проведем сравнительный анализ ликвидности баланса отчетного периода с показателями прогнозного периода. Также сравним показатели прогнозного периода с рекомендуемыми значениями. В результате чего выясним, есть ли необходимость дальнейшего увеличения суммы ликвидных активов.

Таблица 2.13 – Анализ прогнозной ликвидности баланса ООО «ХИМ-АССИСТЕНТ»

| Актив | На 31.12. 2020 | По итогам мероприя тия | Пассив | На 31.12. 2020 | По итогам мероприя тия | Платежный излишек (недостаток) | |

| На 31.12. 2020 | По итогам мероприятия | ||||||

| А1 — абсолютно ликвидные активы | 218 827 | 46 346 | П1 — неотложные обязательства | 538 281 | 268 084 | -319 454 | — 221 738 |

| А2 — быстро реализуемы е активы | 85 398 | 85 398 | П2 — краткосрочны е обязательства | 0 | 0 | 85 398 | 85 398 |

| АЗ- медленно | 312 549 | 214 832 | ПЗ- долгосрочные обязательства | 3 | 3 | 312 546 | 214 829 |

| А4- постоянные активы | 54 734 | 54 734 | П4 — собственные средства | 133 223 | 133 223 | -78 489 | -78 489 |

| Баланс | 671 507 | 401 310 | Баланс | 671 507 | 401 310 | X | X |

Как видно из таблицы 2.13 данных, по итогам проведенных мероприятий сумма платежного недостатка между наиболее ликвидными активами и наиболее срочными обязательствами снизилась на 97 716 тыс. руб.

Далее проведем оценку изменения финансовой устойчивости предприятия и сравним значение показателей финансовой устойчивости отчетного и прогнозного периодов.

Таблица 2.14 – Анализ прогнозных показателей финансовой устойчивости

| Наименование показателя | Нормативное ограничение | Величина показателя | Измененение | |

| Прогнозное значение | 2020 | |||

| 2 | 4 | 5 | ||

| Коэффициент финансовой автономии | =>0.5 | 0,33 | 0,20 | 0,13 |

| Коэффициент концентрации заемного капитала капитала | <=0.5 | 0,67 | 0,80 | -0,13 |

| Финансовый рычаг | <=1.0 | 2,01 | 4,04 | -2,03 |

| Коэффициент финансовой устойчивости | >=0.5 | 0,33 | 0,20 | 0,13 |

| Коэффициент манёвренности | =>0.5 | 0,59 | 0,59 | 0,00 |

| Коэффициент обеспеченности запасов собственными источниками | =>0.6 | 0,37 | 0,26 | 0,11 |

| Коэффициент обеспеченности собственными оборотными средствами | >=0.1 | 0,23 | 0,13 | 0,10 |

Результаты сравнительного анализа коэффициентов, представленных в таблице 2.14, характеризуют улучшение финансовой устойчивости предприятия почти по всем показателям. Таким образом, в целом вся совокупность предложенных мероприятий может быть признана эффективной, т. к. в результате произошло улучшение показателей финансовой устойчивости, баланс стал более ликвиден.

Выводы по 2 главе

Среди рекомендуемых мер по преодолению отмеченных негативных тенденций можно выделить:

1) Оптимизацию количества, структуры запасов и повышения эффективности управления ими;

2) Улучшение администрирования сумм «входного» НДС;

3) Принятие мер к сокращению кредиторской задолженности за счет как сокращение излишних запасов (см. выше), работу с дебиторской задолженностью с целью ее своевременного истребования, а также «вывод» средств и своевременное взыскание средств из займов, кроме того, в целях улучшения ликвидности и финансовой устойчивости предпочтение следует отдавать долгосрочным источникам заемного финансирования;

4) Целесообразно провести работу по оптимизации сроков и организации контроля оплаты в каждом отдельном договоре с покупателями, предполагающем долгосрочное сотрудничество ориентируясь на внутренние сроки по погашению кредиторской задолженности в соответствии с договорами, которые заключило ООО «ХИМ-АССИСТЕНТ».

Вся предлагаемая совокупность мероприятий может быть признана эффективной, если в результате не произошло ухудшение показателей ликвидности и финансовой устойчивости.

ЗАКЛЮЧЕНИЕ

Выяснению сущности «платежеспособность» в экономической литературе уделяется значительное внимание. Проанализировав взгляды ученых на экономическую сущность платежеспособности предприятий, методика определения, можно утверждать, что углубленное ее изучение имеет теоретическое и практическое значение. Это позволяет обеспечить объективную оценку и определение путей повышения платежеспособности предприятий, а следовательно, и эффективности их деятельности с учетом сферы функционирования субъектов хозяйствования.

Горизонтальный и вертикальный анализ баланса ООО «ХИМ-АССИСТЕНТ» показывает как позитивные, так и негативные тенденции.

Среди позитивных можно отметить стабильное увеличение нераспределенной прибыли, а также рост стоимости основных средств в результате их покупки.

Негативные тенденции включают в себя очень значительный рост запасов, превышающий рост себестоимости продаж, рост суммы НДС по приобретенным ценностям, значительную сумма финансовых вложений, представленная, предположительно, беспроцентными займами, не приносящими доход, а также крайне высокую долю кредиторской задолженности в источниках финансирования.

У предприятия наблюдается очень низкая (недостаточная) ликвидность и платежеспособность особенно в кратко- и среднесрочной перспективе, значения основных коэффициентов ликвидности находятся ниже норматива

Среди рекомендуемых мер по преодолению отмеченных негативных тенденций можно выделить:

1) Оптимизацию количества, структуры запасов и повышения эффективности управления ими;

2) Улучшение администрирования сумм «входного» НДС;

3) Принятие мер к сокращению кредиторской задолженности за счет как сокращение излишних запасов (см. выше), работу с дебиторской задолженностью с целью ее своевременного истребования, а также «вывод» средств и своевременное взыскание средств из займов, кроме того, в целях улучшения ликвидности и финансовой устойчивости предпочтение следует отдавать долгосрочным источникам заемного финансирования;

4) Целесообразно провести работу по оптимизации сроков и организации контроля оплаты в каждом отдельном договоре с покупателями, предполагающем долгосрочное сотрудничество ориентируясь на внутренние сроки по погашению кредиторской задолженности в соответствии с договорами, которые заключило ООО «ХИМ-АССИСТЕНТ».

Вся предлагаемая совокупность мероприятий может быть признана эффективной, если в результате не произошло ухудшение показателей ликвидности и финансовой устойчивости.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // Собрание законодательства РФ. — 1994. -№ 32. -Ст. 3301.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // Собрание законодательства РФ. –1998. – № 31. – Ст. 3824.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. — N 50. — Ст. 7344.

- Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности»/ Собрание законодательства Российской Федерации от 2 августа 2010 г. № 31 ст. 4177

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598)// Бюллетень нормативных актов федеральных органов исполнительной власти», № 23, 14.09.1998

- Абдукаримов, И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. – М. : ИНФРА-М, 2018. – 214 с.

- Брыкова, Н.В. Составление и использование бухгалтерской отчетности: учебник / Н.В. Брыкова. – М.: КНОРУС, 2018. – 266 с.

- Буткова, О.В. Платежеспособность и ликвидность: теоретический аспект / О.В. Буткова, Н.В. Чумакова, Н.В. Яковлева, // Научно-методический электронный журнал «Концепт». – 2018. – № 11. – С. 200–206.

- Воробьева, И.П. Экономика и управление производством: учеб. пособие для бакалавриата и магистратуры / И.П. Воробьева, О.С. Селевич. — М.: Юрайт, 2016. – 191 с.

- Герасимова, В.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / В.Д. Герасимова, Л.Р. Туктарова, О.А. Черняева. – Москва: КНОРУС, 2018. – 506 с.

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для бакалавриата и магистратуры / Т.И. Григорьева. – М.: Юрайт, 2017. – 486 с.

- Дробышева, О.О. Оценка платежеспособности и финансовой устойчивости в системе антикризисного управления / О.О. Дробышева, Д.В. Чикулов // Инфраструктура рынка. – 2017. – № 3. – С. 89–92.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. ‒ М.: Омега-Л, 2017. ‒ 348 с.

- Жилкина, А.Н. Финансовый анализ: учебник и практикум для академического бакалавриата / А.Н. Жилкина. – М.: Юрайт, 2018. – 285 с.

- Иванова Л. И., Бобылева А. С. Анализ финансовой отчетности: учебное пособие/ Иванова Л. И – М.: Кнорус,2018 – 332 с.

- Камакина О.В., Немтырев О.В., Мудревский А.Ю. Сравнительный анализ финансового состояния машиностроительных предприятий на основе применения экономико-математических моделей / Бизнес. Образование. Право. 2020. № 2 (51). С. 180-188.

- Матушевская, Е.А., Методические подходы к анализу ликвидности и платежеспособности предприятия на примере АО «Международный аэропорт Уфа»/ Е.А. Матушевская // Крымский научный вестник – 2018 – № 1. – С. 19 (с. 18–28)

- Пименов, Н.А. Управление финансовыми рисками в системе экономической безопасности: учебник и практикум для академического бакалавриата / Н.А. Пименов. – М.: Юрайт, 2017. – 326 с

- Семененко, Е.Г. Внутренние факторы, влияющие на финансовую устойчивость предприятия / Е.Г. Семененко // Научно-методический электронный журнал «Концепт». – 2017. – Т. 39. – С. 496–500.

- Фомичев, А.Н. Риск-менеджмент / А.Н. Фомичев. – М.: Дашков и К, 2020. – 372 с.

- Хазанович, Э.С. Анализ финансово-хозяйственной деятельности: учебное пособие / Э.С. Хазанович. – Москва: КНОРУС, 2017. – 272 с

- Чепка, В.В. Финансовая устойчивость предприятия: сущность и факторы влияния/В.В. Чепка, О.К. Матяш // Экономика и общество – 2017 – № 12. – с. 649 – 655

- Шеремет А. Д., Козельцева Е. А. Финансовый анализ: Учебно-методическое пособие. — М.: Экономический факультет МГУ имени М. В. Ломоносова, 2020. — 200 с.

- Экономический анализ: учебник для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. – М.: Юрайт, 2017. – 548 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|