Введение

Глава 1. Теоретические аспекты анализа себестоимости продукции

1.1 Понятие, сущность, значение себестоимости продукции

1.2 Сущность и значение показателя затрат на рубль товарной продукции

1.3 Методы анализа себестоимости

Глава 2 . Анализ себестоимости продукции на предприятии на примере АО «МЕРАНИ»

2.1. Характеристика АО «МЕРАНИ»

2.2. Анализ себестоимости по первичным экономическим элементам

2.3. Анализ себестоимости по статьям калькуляции по отдельному виду продукции

2.4. Анализ затрат на рубль товарной продукции

2.5. Направления снижения себестоимости продукции предприятия

Заключение

Список литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организаций, является одной из самых актуальных.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой: «Затраты — объем производства — прибыль».

Составляющие этой схемы должны находиться под постоянным вниманием и контролем.

Актуальность анализа и выявления резервов снижения себестоимости продукции заключается в том, что в современных экономических условия себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты (прибыль или убыток), темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Объектом исследования данной курсовой работы является акционерное общество «МЕРАНИ». Целью создания Общества является извлечение прибыли.

Целью данной курсовой работы является анализ себестоимости продукции и разработка рекомендаций по её снижению на предприятии.

В ходе выполнения работы нами поставлены и решены следующие задачи:

— определить сущность себестоимости продукции;

— провести анализ себестоимости продукции на исследуемом предприятии;

— определить мероприятия по снижению себестоимости продукции.

В первой главе данной курсовой работы рассмотрено понятие, сущность и значение себестоимости продукции. Изучен состав и классификацию затрат на производство и реализацию продукции. Рассмотрена сущность и значение показателя затрат на рубль товарной продукции, а так же методы анализа себестоимости

Во второй главе проведен анализ себестоимости продукции на АО «МЕРАНИ», а именно анализ себестоимости по первичным экономическим элементам, по статьям калькуляции. Так же проведен анализ затрат на рубль товарной продукции. Предложены направления снижения себестоимости продукции предприятия.

В заключении приведены полученные выводы по исследованной теме.

1.Теоретические аспекты анализа себестоимости продукции

1.1. Понятие, сущность, значение себестоимости продукции

Хозяйственная деятельность предприятия тесно связана с осуществлением определенных расходов, как материальных, так и трудовых и финансовых. Издержки предприятия состоят из общепроизводственных затрат и затрат на продажу выпускаемой продукции. Все затраты предприятия, выраженные в денежном выражении, называются издержками и входят в стоимость продукции.

Себестоимость продукции является одним из важнейших экономических показателей деятельности, которая отражает затраты предприятия на производство и реализацию продукции, служит основой для расчета затрат и измерения доходов. Себестоимость показывает сколько затрачивает компания на производство своей продукции, сколько можно заработать на реализации продукции. Если цена выпускаемой продукции, выше себестоимости, то имеет смысл расширять производство. Если в ходе реализации продукции производства отпускная цена меньше, чем себестоимость, то даже простое воспроизводство не обеспечивается и является нерентабельным.

В экономической литературе часто встречается определение затрат: затраты — это показатель, выражающий текущую стоимость предприятия в виде продуктов (работ, услуг) для производства и продажи.

Себестоимость определяется как сумма природных ресурсов, сырья, топлива, материалов, энергии, основных фондов, трудовых ресурсов и другие производства и продаж. Себестоимость представляет собой расчет затрат, используемых в продукции (работ, услуг) в процессе производства.

В процессе планирования себестоимости, расчета и учета производственных расходов, компания имеет право на закладывание в отпускную цену продукции других расходов и платежей, не связанных непосредственно с производством и реализацией продукции. Эти расходы могут быть отнесены к тарифам, которые в будущем являются частью созданной стоимости товара, то есть, будет компенсированы компании потребителем продукции.

Экономическая сущность затрат на производство выражена в стоимости всех производственных и продажной стоимости, которая называется себестоимостью [12, с.96.].

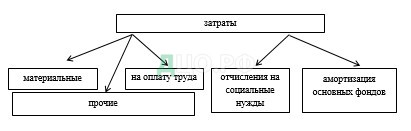

Основные виды затрат, включаемые в себестоимость продукции представлены на рисунке 1.1.

Рисунок 1.1. Виды затрат, включаемые в себестоимость продукции (по экономическим элементам)

Все хозяйствующие субъекты в основном при планировании и учете себестоимости продукции (работ, услуг) могут применять следующие методы учета себестоимости: 1) по экономическим элементам затрат, 2) по калькуляционным статьям расходов. Группировка затрат по экономическим элементам, представленная на рисунке 1.1. Данная группировка затрат применяется для исследования материалоемкости, энергоемкости, трудоемкости, фондоемкости и оценки влияния развития техники и технологии на структуру затрат.

Группировка затрат по статьям калькуляции имеет большое значение для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, выявления центров затрат и резервов их экономии. К основным калькуляционным статьям затрат относятся следующие [3, c. 68]:

- сырье и материалы;

- возвратные отходы (–);

- покупные полуфабрикаты;

- топливо и энергия на технологические нужды;

- основная и дополнительная заработная плата производственных рабочих;

- социальные платежи по заработной плате производственных рабочих;

- расходы на содержание и эксплуатацию машин и оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы.

В целях анализа затраты также подразделяют на прямые и косвенные.

Прямые затраты прямо связаны с производством того или иного вида продукции и прямо относятся на тот или иной объект калькуляции.

Косвенные затраты связаны одновременно с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующим базам распределения.

В качестве базы распределения косвенных расходов может быть выбрана величина заработной платы производственных рабочих, уровень затрат сырья и материалов и другие. Очевидным примером косвенных затрат являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств общецехового назначения и т.п.

Кроме того, согласно другим классификациям затрат их принято подразделять на:

1) элементарные и комплексные,

2) постоянные и переменные,

3) предельные (маржинальные) и приростные (инкрементные),

4) безвозвратные, вмененные и релевантные затраты.

Переменные затраты прямо пропорционально зависят от объемов производства и реализации продукции. К ним относятся прямые затраты ресурсов на производство и реализацию продукции (расходы сырья и материалов, топлива, прямая заработная плата и т.д.).

Постоянные затраты не зависят от объемов производства и реализации продукции. К ним относятся амортизация, арендная плата, заработная плата почасовиков, расходы, связанные с управлением и организацией производства и т.д [3, c. 72].

Условно-постоянными затратами называются такие комплексные статьи затрат, которые включают одновременно разнообразные элементарные постоянные затраты и элементарные переменные затраты в том или ином сочетании.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

— Учет и контроль всех затрат на выпуск и реализацию продукции;

— База для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

— Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

— Определение оптимальных размеров предприятия;

— Экономическое обоснование и принятие любых управленческих решений и др.

Причем следует отметить, что все компоненты учитываются по фактическим затратам, независимо от того, произведены ли они в пределах установленных действующим законодательством норм или превышают их. То есть эти компоненты являются затратами прошлого труда уже совершенного. Данное обстоятельство особо важно для обоснованного налогообложения прибыли.

Себестоимость всей продукции, под которой понимается общая сумма затрат на ее производство и реализацию. При этом различают полную производственную себестоимость и полную (коммерческую) себестоимость продукции [3, c. 88].

Полная производственная себестоимость — это общая сумма прямых и косвенных затрат на производство товаров или услуг. Полная (коммерческая) себестоимость включает в себя полную производственную себестоимость, а также сумму внепроизводственных (коммерческих) расходов.

Индивидуальная себестоимость, т.е. себестоимость конкретной единицы продукции определяется исключительно в случае единичного производства, например при строительстве судна или при изготовлении уникального оборудования.

Средняя себестоимость — данный показатель может быть рассчитан для отдельных предприятий и для отраслей определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции.

Таким образом, себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Основные виды затрат, включаемые в себестоимость продукции: 1) материальные затраты, 2) затраты на оплату труда, 3) отчисление на социальные нужды, 4) амортизацию основных фондов, 5) прочие затраты.

1.2. Сущность и значение показателя затрат на рубль товарной продукции

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Затраты на один рубль товарной (реализованной) продукции – наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности [3, c. 122].

Снижение затрат на 1 рубль товарной продукции характеризует успешность работы предприятия по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов.

Затраты на рубль товарной продукции выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. Вычисляется по следующей формуле:

Затраты на рубль товарной продукции изменяются под воздействием следующих факторов, представленных на рисунке 1.2.

Рис. 1.2. Факторы, влияющие на показатель затрат на рубль товарной продукции (систематизировано автором)

Влияние вышеперечисленных факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок по данным об издержках на производство и реализацию продукции и по данным о выпуске товарной продукции.

Результаты анализа используются при подсчете резервов роста прибыли предприятия.

Таким образом, Затраты на рубль товарной произведенной продукции исчисляется отношением общей суммы затрат на производство и реализацию продукции в действующих ценах. Если уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы — убыточным.

Затраты на рубль товарной продукции изменяются под воздействием следующих факторов: 1) изменение структуры ассортимента продукции, 2) изменение уровня себестоимости, 3) изменение цен на сырье и материалы, 4) изменение отпускных цен на продукцию.

1.3. Методы анализа себестоимости

Анализ себестоимости продукции (работ, услуг)является важным инструментом в системе управления затратами хозяйствующего субъекта. Экономический анализ позволяет выявить тенденции изменения уровня затрат, исследовать причины отклонения фактических затрат от базисных (плановых, нормативных), выявить резервы снижения себестоимости продукции и повышения конкурентоспособности организации [5, с. 46].

Объектами анализа себестоимости продукции являются:

- абсолютная величина операционных затрат (в целом по организации и по элементам затрат);

- себестоимость отдельных видов продукции;

- отдельные статьи затрат;

- уровень затрат по центрам ответственности.

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства — средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно- управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции [5, c. 56].

Смета затрат на производство — наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ — ЗН + (СП2 — СП1), (2)

где СР — себестоимость реализованной продукции

СТ — себестоимость товарной продукции

ЗН — повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники

СП1, СП2 — производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

— по составу учитываемых расходов — цеховая, производственная, полная себестоимость;

— по длительности расчетного периода — месячная, квартальная, годовая, за ряд лет;

— по характеру данных, отражающих расчетный период фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

— по масштабам охватываемого объекта — цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Подведем итоги первой главы. Себестоимость продукции — один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов. Основные виды затрат, включаемые в себестоимость продукции: 1) материальные затраты, 2) затраты на оплату труда, 3) отчисление на социальные нужды, 4) амортизацию основных фондов, 5) прочие затраты.

Затраты на рубль товарной произведенной продукции исчисляется отношением общей суммы затрат на производство и реализацию продукции в действующих ценах. Если уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы — убыточным.

Затраты на рубль товарной продукции изменяются под воздействием следующих факторов: 1) изменение структуры ассортимента продукции, 2) изменение уровня себестоимости, 3) изменение цен на сырье и материалы, 4) изменение отпускных цен на продукцию.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

ГЛАВА 2. Анализ себестоимости продукции на предприятии на примере АО «МЕРАНИ»

2.1. Характеристика АО «МЕРАНИ»

ЗАО «МЕРАНИ» осуществляет свою деятельность с 1993 года и располагает складом более 15 тыс. м2 в 10 км от МКАД.

Предлагаем Вам прямые поставки всех видов и размеров высококачественной фанеры ФК, ФСФ, ламинированной фанеры, ОСП (OSB), ДВП, ДСП, МДФ.

А так-же: Опалубка (Стальная и Алюминиевая) и комплектующие Российского производства.

Доставка по Москве, Московской области и регионам осуществляется подконтрольным нашей компании транспортным предприятием на очень выгодных условиях в минимальные сроки и при любых объемах.

Вся продукция предлагаемая ЗАО «Мерани» сертифицирована и обладает высокими качественными и техническими характеристиками.

Являемся официальным дилером холдинга «СВЕЗА», Демидовского фанерного комбината, Кроношпан. Работаем напрямую от других заводов.

Развитая производственная база АО «МЕРАНИ» позволяет изготавливать до 60000 кубометров фанеры в год. Качество ее безупречно и соответствует стандартам класса эмиссии Е1, что подтверждает сертификат соответствия по безопасности, выданный НП «Фантест» (г.Санкт-Петербург). Фанера выпускается различных сортов, максимальным прессовым размером 1525х1525, толщиной от 3 мм до 21 мм. По желанию заказчика выполняются любые типоразмеры и раскрой из фанеры, детали сложной конфигурации , а также мебельные и другие заготовки. Отличительной особенностью продукции АО «МЕРАНИ» являются ее высокие физико-механические свойства, подтвержденные сертификатом и красивая текстура. Это позволяет использовать фанеру во многих отраслях промышленности, в том числе авиационной, для изготовления мебели, музыкальных инструментов, внутренней отделки помещений: облицовки стен, потолка, настила на полы под паркет. Продукция, выпускаемая АО «МЕРАНИ», экологически чистая, пользуется стабильным спросом как на внешнем, так и на внутреннем рынках, и заслужила особое признание в странах Ближнего и Дальнего зарубежья.

Более 90 % производимой фанеры экспортируется на мировой рынок. Постоянными покупателями являются страны СНГ, фирмы Англии, США, Германии, Польши, Словении, Италии, Египта, Венгрии. Успех АО «МЕРАНИ» сложился благодаря оснащенности современным оборудованием известных европейских фирм Raute Wood, Rauma-Repola, Infor (Финляндия), Kuper Machinen GmbH KG (Германия), Steinmann (Швейцария), внедрению новшеств, строгому соблюдению технологий, использованию натурального сырья. На предприятии внедрена и успешно действует система качества в соответствии с МС ИСО-9001-2000, которая определяет политику руководства предприятия, направленную на изготовление качественной и конкурентоспособной продукции, ориентированной на экспорт.

АО «МЕРАНИ» выпускает следующую продукцию:

Фанера клееная марки ФК и ФСФ по ГОСТ 3916.1-96 с комбинацией сортов лицевого слоя (рубашки) I, II, III, IV.

Марка. По степени водостойкости клеевого соединения фанеру подразделяют на марки:

— ФСФ — фанера повышенной водостойкости;

— ФК — фанера водостойкая.

Сорт. В зависимости от внешнего вида наружных слоев фанеру подразделяют на пять сортов: Е (элита), I, II, III, IV.

Формат

- Производится фанера следующих форматов: 1525х1525мм, 1475х1525мм, 1525х1475мм, 1475х1475мм, 1525х1220мм, 1220х1525мм, 1220х1220мм.

- Фанера березовая по ТУ 5512-004-00273235 с комбинацией сортов лицевого слоя (рубашки) I, II, III, IV.

- Карандаш (отход от лущения): диаметр – 72мм, длина – 1630мм.

- Штакетник (продукция из карандаша): толщина – 34мм, длина – 1630мм.

- Прокладка фанерная (отходы от раскроя фанеры) разиеры: длина – 462мм, ширина – 120мм, толщина – 3мм.

- Опилки березовые

Технологические инновации, внедряемые на АО «МЕРАНИ», в основном касаются вопросов утилизации отходов производства. В настоящее время реализуются проекты экологической направленности, позволяющие полностью перерабатывать все отходы производства. Основным направлением использования отходов планируется производство собственной электроэнергии, покрывающей 25% собственной потребности.

Рассмотрим производственно-экономические показатели деятельности АО «МЕРАНИ», представленные в табл.2.1.

Таблица 2.1 — Производственно-экономические показатели деятельности АО «МЕРАНИ» за 2016-2018гг., тыс. руб.

| Наименование показателя | Ед. изм. | 2018 г. | 2017 г. | 2016 г. | Изменения 2018/2016, абс. пок. | Темп прироста 2018/2016,% |

| Объем реализации в действующих ценах (без НДС) | тыс.руб. | 761 785 | 762 987 | 797 149 | -35 364 | -4,4 |

| Среднесписочная численность | чел. | 708 | 701 | 731 | -23 | -3,1 |

| Фонд оплаты труда | тыс.руб. | 226 185 | 178 653 | 169 677 | 56 508 | 33,3 |

| Средняя заработная плата | тыс.руб. | 28 | 26 | 23 | 5 | 23,0 |

| Производительность труда | тыс. руб./чел | 1075,97 | 1088,43 | 1090,49 | 14,5 | 1,3 |

Из таблицы видим, что объем реализации снизился на 35 364 тыс. руб, или на 4,4%, в 2018 году в сравнении с 2016 годом. Вырос фонд оплаты труда на 56 508 тыс. руб., или на 33,3%, в 2018 году в сравнении с 2016 годом; средняя заработная плата выросла 5 тыс. рублей, или на 23%.

Что касается численности персонала, то наблюдается обратная тенденция к уменьшению, а именно численность персонала в 2018 году в сравнении с 2016 годом снизилась на 23 человек, или на 3,1%.

Сравним темпы роста выручки, производительности труда и оплаты труда. Видим, что при падении выручки на 4,4% наблюдается рост производительности труда на 1,3% и рост среднемесячной заработной платы на 23%. Данный факт необходимо взять под контроль, так как темпы роста заработной платы не должны превышать темпы роста производительности труда.

Таким образом, наблюдаем повышение заработной платы при снижении численности персонала, что может указывать на повышение квалификации персонала предприятия, либо о производственных инновациях на предприятии.

2.2. Анализ себестоимости по первичным экономическим элементам

В промышленности принята следующая группировка затрат по их экономическим элементам.

Приблизительная структура затрат на производство промышленной продукции показана в таблице 2.2.

Таблица 2.2 — Ориентировочная структура затрат на производство промышленной продукции

| № Эл. | Экономические элементы затрат | % в общей сумме затрат |

| 1.1 | Сырье и основные материалы | 85,5 |

| 1.2 | Вспомогательные материалы | 2,6 |

| 1.3 | Топливо | 0,3 |

| 1.4 | Энергия | 0,6 |

| 2 | Амортизация | 1,6 |

| 3, 4 | Заработная плата и отчисления на социальное страхование | 8,6 |

| 5 | Прочие затраты, не распределенные по элементам | 0,8 |

| ВСЕГО: | 100 | |

Анализ затрат по экономическим элементам на АО «МЕРАНИ» представлен в табл.2.3.

Таблица 2.3 — Анализ затрат по экономическим элементам на АО «МЕРАНИ»

| Элементы затрат | 2016 | 2017 | 2018 | Отклонение 2018/2016 | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Материальные затраты | 321532 | 41,5 | 337067 | 44,2 | 327008 | 36,0 | 5476 | -5,5 |

| Расходы на оплату труда | 173181 | 22,3 | 177887 | 23,3 | 177556 | 19,5 | 4375 | -2,8 |

| Отчисления на соц. нужды | 50506 | 6,5 | 52437 | 6,9 | 52858 | 5,8 | 2352 | -0,7 |

| Амортизация | 13846 | 1,8 | 13720 | 1,8 | 13826 | 1,5 | -20 | -0,3 |

| Прочие производственные расходы | 215869 | 27,9 | 182166 | 23,9 | 337751 | 37,2 | 121882 | 9,3 |

| Итого по элементам | 774934 | 100 | 763277 | 100 | 908999 | 100 | 134065 | 0 |

Данные свидетельствуют о том, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства: 2016 г. – 41,5%, 2017 г. – 44,2%, 2018 г. – 36%. За рассматриваемый период удельный вес по материальным затратам уменьшился на -5,5%.

По остальным показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, а именно удельный вес затрат на оплату труда снижается на -2,8%, соответственно снижается удельный вес отчислений на соц. мероприятия на -0,7%, амортизации – 0,3%. Но наблюдается рост удельного веса прочих производственных затрат на 9,3%

Таким образом, повышение общей суммы затрат к концу 2018 года в сравнении с 2016 годом на 134 065 тыс. руб. было вызвано повышением в абсолютном выражении суммы прочих производственных затрат.

Структуру затрат в 2018 года наглядно иллюстрирует рис. 2.1.

Рис. 2.1. Структура затрат на производство продукции в 2018 году

Так же на рисунке 2.2 представим динамику структуры себестоимости АО «МЕРАНИ» за 2016-2018 гг.

Рис.2.2. Динамика структуры затрат на производство продукции в 2016-2018 гг.

Наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства. По всем показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, кроме прочих затрат.

Таким образом, анализ показал, что наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства. По всем показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, кроме прочих затрат.

2.3. Анализ себестоимости по статьям калькуляции по отдельному виду продукции

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.

Производственная себестоимость по статьям калькуляции по фанере клееной (ФК) в 2017-2018 годах приведена в табл. 2.4.

Проанализировав её, можно сделать следующие выводы: переменные затраты занимают 71% в общей производственной себестоимости продукции в 2017 году, и увеличивается на 4 % в 2018 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году, и уменьшается на 4 % в 2018 году (Рис.2.3 и Рис.2.4). Наибольший удельный вес в общей величине постоянных расходах занимает приобретение фанерного сырья, имеет тенденцию к увеличению в 2018 году. Удельный вес заработной платы, и соответственно отчислений, падает на 3 % в 2018 году.

Структура затрат по статьям калькуляции на производство фанеры клееной ФК в 2018 году представлена на рис.2.3.

Рис. 2.3. Структура затрат на производство ФК в 2017 году

Переменные затраты занимают 71% в общей производственной себестоимости продукции в 2017 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году.

Рис. 2.4. Структура затрат на производство ФК в 2018 году

Переменные затраты занимают 75% в общей производственной себестоимости продукции в 2018 году. Соответственно постоянные расходы занимают 25 % в производственной себестоимости продукции в 2018 году.

Рис. 2.5. Структура затрат по статьям калькуляции на производство фанеры клееной (ФК) в 2018 году

Таблица 2.4 — Производственная себестоимость по статьям калькуляции по фанере клееной (ФК)

в 2017-2018 годах, рублей

| № | Показатели | 2017 | 2018 | Отклонение | |||

| в рублях | % | в рублях | % | в рублях | % | ||

| 1. | Переменные | 22 259 174,60 | 71,04 | 32 865 744,87 | 75,25 | 10 606 570,27 | 4,21 |

| 1.1. | Фанерное сырье | 11 662 359,33 | 37,22 | 21 042 845,37 | 48,18 | 9 380 486,04 | 10,96 |

| 1.2. | Накладные на сырье | 1 544 068,91 | 4,93 | 714 337,99 | 1,64 | -829 730,92 | -3,29 |

| 1.3. | Возвратные отходы | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| 1.4. | Заработная плата | 3 673 114,91 | 11,72 | 3 872 467,26 | 8,87 | 199 352,35 | -2,86 |

| 1.5. | Отчисления | 1 003 818,10 | 3,2 | 1 056 422,15 | 2,42 | 52 604,05 | -0,78 |

| 1.6. | Материалы | 4 197 253,86 | 13,4 | 4 393 722,06 | 10,06 | 196 468,20 | -3,34 |

| 1.7. | ТЗР на материалы | -583 784,58 | -1,86 | 790 774,30 | 1,81 | 1 374 558,88 | 3,67 |

| 1.8. | Газ | 229 182,35 | 0,73 | 70 952,91 | 0,16 | -158 229,44 | -0,57 |

| 1.9. | Электроэнергия | 262 281,80 | 0,84 | 238 925,96 | 0,55 | -23 355,84 | -0,29 |

| 1.10. | Пар | 13 763,01 | 0,04 | 392 592,53 | 0,9 | 378 829,52 | 0,85 |

| 1.11. | Услуги карного цеха | 257 116,91 | 0,82 | 292 704,34 | 0,67 | 35 587,43 | -0,15 |

| 2. | Постоянные расходы | 9 074 869,18 | 28,96 | 10 810 303,78 | 24,75 | 1 735 434,60 | -4,21 |

| 2.1. | РСО | 3 926 476,01 | 12,53 | 4 845 043,95 | 11,09 | 918 567,94 | -1,44 |

| 2.2. | Общепроизводственные | 5 148 393,17 | 16,43 | 5 965 259,83 | 13,66 | 816 866,66 | -2,77 |

| 3. | Производственная себестоимость | 31 334 043,78 | 100 | 43 676 048,65 | 100 | 12 342 004,87 | 0 |

Таким образом, в структуре затрат по статьям калькуляции на производство фанеры клееной в 2017 году переменные затраты занимают 71% в общей производственной себестоимости продукции, и увеличиваются на 4 % в 2018 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году, и уменьшаются на 4 % в 2018 году. Наибольший удельный вес в общей величине постоянных расходах занимает приобретение фанерного сырья, имеет тенденцию к увеличению в 2018 году. Удельный вес заработной платы, и соответственно отчислений, падает на 3 % в 2018 году.

2.4. Анализ затрат на рубль товарной продукции

Данные для анализа затрат приведены в табл. 2.5.

Таблица 2.5 — Производственно-экономические показатели деятельности АО «МЕРАНИ» за 2016-2018гг.

| Наименование | 2016 год | 2017 год | 2018 год | Изменения за 2017 г | Изменения за 2018 г | ||

| Абс. | % | Абс. | % | ||||

| Производственная себестоимость | 625 148 | 621 636 | 756 686 | -3 512 | -0,6 | 135 050 | 21,7 |

| Коммерческие расходы | 48 749 | 54 323 | 74 535 | 5 574 | 11,4 | 20 212 | 37,2 |

| Управленческие | 76 331 | 87 318 | 77 778 | 10 987 | 14,4 | -9 540 | -10,9 |

| Полная себестоимость | 750 228 | 763 277 | 908 999 | 13 049 | 1,7 | 145 722 | 19,1 |

| Выручка от продажи товаров, продукции, работ, услуг (без НДС, акцизов и других аналогичных платежей) | 797 149 | 762 987 | 761 785 | -34 162 | -4,3 | -1 202 | -0,2 |

| Затраты на 1 руб. реализованной продукции | 0,94 | 1,00 | 1,19 | 0,06 | 6,3 | 0,19 | 19,3 |

Анализируя данную таблицу, мы видим рост производственной себестоимости продукции, соответственно растет и полная себестоимость: в 2018 году полная себестоимость возросла на 145 722 тыс. руб. или на 19,1% по отношению к концу 2017 года.

В 2018 году выручка от реализации снизилась на 1 202 тыс.руб., или на -0,2%.

Обратим внимание на тот факт, что в 2018 году темпы роста производственной себестоимости не соответствуют темпам роста выручки, что говорит о снижении спроса на продукцию. Данная ситуация говорит о том, что большая часть выпущенной продукции не реализована и готовая продукция лежит на складах.

Рассмотрим показатель затрат на рубль реализованной продукции. Данный показатель должен быть меньше 1, так как в выручке заложена прибыль предприятия. На протяжении рассматриваемого периода данное условие выполняется только в 2016 году. В 2017 году показатель вырос на 0,19% по сравнению с 2016 годом. Но к сожалению в 2018 году мы видим очень высокий показатель затрат на рубль реализованной продукции.

Динамика изменения показателя затрат на рубль продукции наглядно видна на рис. 2.6.

Рис. 2.6. Динамика изменения затрат на рубль продукции за 2016-2018 гг.

Таким образом, показатель затрат на рубль реализованной продукции говорит о превышении расходов над доходами, предприятие нерентабельно.

Подведем итоги анализа себестоимости АО «МЕРАНИ»:

— предприятие специализируется на производстве березовой водостойкой фанеры марки ФК и ФСФ.

— наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства. По всем показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, кроме прочих затрат.

— в структуре затрат по статьям калькуляции на производство фанеры клееной в 2017 году переменные затраты занимают 71% в общей производственной себестоимости продукции, и увеличиваются на 4 % в 2018 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году, и уменьшаются на 4 % в 2018 году. Наибольший удельный вес в общей величине постоянных расходах занимает приобретение фанерного сырья, имеет тенденцию к увеличению в 2018 году. Удельный вес заработной платы, и соответственно отчислений, падает на 3 % в 2018 году.

— показатель затрат на рубль реализованной продукции говорит о превышении расходов над доходами, предприятие нерентабельно.

2.5. Направления снижения себестоимости продукции предприятия

Планируемые мероприятия по снижению себестоимости продукции на АО «МЕРАНИ» представлены в таблице 2.6.

Структуру сметной стоимости планируемых мероприятий по снижению себестоимости продукции можно увидеть на рис.2.7.

Рис. 2.7. Структура сметной стоимости планируемых мероприятий по снижению себестоимости продукции

Таблица 2.6 — Сметная стоимость планируемых предприятий по снижению себестоимости АО «МЕРАНИ»

| № п.п. | Наименование мероприятия. | Сметная стоимость мероприятия. (тыс.руб.).без НДС. | Удельный вес в общей сметной стоимости мероприятий % |

| 1. | Приобретение пильного агрегата ПА-15ПМ | 2 215 | 0,7 |

| 2. | Модернизация лущильного станка №3 | 19 358 | 6,3 |

| 3. | Модернизация лущильного станка № 6 | 12 420 | 4 |

| 4. | Приобретение долущивателя карандаша | 2 134 | 0,7 |

| 5. | Приобретение линии сушки FEZER с нагревателем BERSEY и сортировкой шпона | 122 034 | 39,6 |

| 6. | Приобретение ребросклеивающей линии Хашимото | 19 873 | 6,5 |

| 7. | Приобретение 30-пролетного горячего пресса с холодной подпрессовкой, Япония | 69 908 | 22,7 |

| 8. | Приобретение 2-х клеевых вальцев, Япония | 6 024 | 2 |

| 9. | Приобретение линии сортировки и упаковки фанеры на 4 стопы | 12 653 | 4,1 |

| 10. | Приобретение компрессорной станции | 4 679 | 1,5 |

| 11. | Ремонт бассейнов гидротермической обработки сырья | 8 475 | 2,8 |

| 12. | Средний ремонт сушильных агрегатов СРГ 25М №1,5 | 13 220 | 4,3 |

| 13. | Средний ремонт клеевых прессов П714Б №3 и Д4038 №5 | 7 252 | 2,4 |

| 14. | Реконструкция участка складирования карандаша | 3 390 | 1,1 |

| 15. | Капитальный ремонт турбины | 4 237 | 1,4 |

| 16. | Всего по мероприятиям | 307 872 | 100 |

Как видно из таблицы и рисунка, что наибольший удельный вес в структуре сметной стоимости планируемых мероприятий по снижению себестоимости продукции занимают мероприятия 5 и 7, а именно Приобретение линии сушки FEZER с нагревателем BERSEY и сортировкой шпона и Приобретение 30-пролетного горячего пресса с холодной подпрессовкой, Япония.

Рассчитаем следующие показатели эффективности после внедрения мероприятия по снижению себестоимости продукции:

- Сокращение численности (чел.);

- Сокращение расходов на содержание оборудования (тыс.руб. без НДС);

- Сокращение материальных и сырьевых затрат (тыс.руб. без НДС);

- Сокращение энергетических затрат (тыс.руб. без НДС);

- Суммарный экономический эффект (тыс.руб. без НДС).

Валовый выпуск фанеры клееной составляет 60 000 м3 в год. Норма расхода фанерного сырья на предприятии составляет 1,5177 м3/м3.

Потребность сырого шпона в год находится как произведение валового выпуска фанеры клееной на норму расхода фанерного сырья:

60 000 м3/г * 1,5177 м3/м3 = 91 062 м3/г.

Далее рассчитаем потребность сырого шпона в сутки. Согласно производственному календарю по Республике Татарстан на 2011 году, из 365 календарных дней в году 107 праздничных и выходных дней, таким образом рабочих дней 258.

Разделим потребность сырого шпона в год на количество рабочих дней в 2011 году и получим потребность сырого шпона в сутки:

91 062 м3/г / 258 дн. = 353 м3/сутки.

Помимо лущильного станка № 3 в процессе производства продукции участвуют лущильные станки № 5,6,7. Для дальнейшего расчета необходимо знать производительность лущильных станков.

Сменная производительность лущильных станков представлена в табл.2.7.

Таблица 2.7 — Сменная производительность лущильных станков

| Наименование станка | Ед. изм. | Сменная производительность |

| Лущильный станок № 3 | м3/см | 41,4 |

| Лущильный станок № 5 | м3/см | 38,5 |

| Лущильный станок № 6 | м3/см | 55,8 |

| Лущильный станок № 7 | м3/см | 52,5 |

| Итого | 188,2 |

По проекту модернизации сменная производительность лущильного станка № 3 должна увеличиться до 82 м3 за смену. Таким образом, после внедрения мероприятия сменная производительность лущильных станков составит 228,8 м3 за смену.

Данный показатель до внедрения мероприятия умножим на два, так предприятие работает в две смены:

188,2 * 2 = 376 м3 за сутки.

Аналогично после внедрения 228,8 * 2 = 458 м3 за сутки. Получаем суточную производительность лущильных станком после внедрения мероприятия.

Для расчета резерва производительности нужно из потребности сырого шпона в сутки вычесть суточную производительность лущильных станков до внедрения мероприятия:

376 м3/сутки – 353 м3/сутки = 23 м3/сутки

Аналогично для расчета резерва производительности после внедрения:

458 м3/сутки – 353 м3/сутки = 105 м3/сутки.

При расчете резерва оборудования нужно учесть, что в работе используются все четыре лущильных станка, то есть суточную производительность лущильных станков разделим на четыре станка:

376 м3/сутки / 4 = 94 м3/сутки – один станок.

Разделим резерв производительности на суточную производительность одного станка:

23 м3/сутки / 94 м3/сутки = 0,2 ед. в сутки.

Аналогично после внедрения:

458 м3/сутки / 4 = 114,5 м3/сутки – один станок.

105 м3/сутки / 114,5 м3/сутки = 0,9 ед. в сутки.

На лущильных станках работают 50 сотрудников предприятия.

За счет резерва оборудования (сокращение сменности) можно сократить численность сотрудников:

50 человек – 50 человек / 4 станка * (0,9-0,2) = 50 – 12,5*0,7 = 50 — 8,75 = 41,25 человек.

Таким образом, численность после внедрения мероприятия можно сократить на 9 человек:

50 – 41,25 = 8,75 человек.

При среднемесячной заработной плате по предприятию в 2018 году в 41 200 рублей и ставкой ЕСН 31 % рассчитаем экономию фонда оплаты труда:

9 чел. * (41 200руб. + 41 200руб.* 0,31)* 12 мес. = 485748*12= 5 828 976 рублей в год.

Рассчитаем экономию электроэнергии после внедрения мероприятия:

Установленная мощность 155,95 кВт * 0,24 коэффициент спроса * 258 раб.дней * 24 часа * 0,7 сокращение сменности * 5,29 руб./ 1кВт в ч. = 858 186 рублей.

Рассчитаем экономию расходов на содержание оборудования после внедрения мероприятия:

Среднегодовой расход материалов 150 000*0,7 сокращение сменности = 105 000 рублей.

Рассчитаем экономию затрат на сырье.

По данным отчетной калькуляции производственной себестоимости готовой продукции за декабрь 2018 года производственная себестоимость 1 м3 фанеры примерно 10 тыс.руб. Из них на сырье и материалы расходуется примерно 65% себестоимости. Калькуляция затрат на сырье и материалы за декабрь 2011 года представлена в табл.2.8.

Таблица 2.8 — Сырье и материалы

| Товарный выпуск готовой продукции (м3) | 4 049,6123 |

| Переменные, в том числе | 32 259 521,53 |

| Фанерное сырье | 21 031 462,46 |

| Накладные на сырье | 713 427,33 |

| Материалы | 3 921 632,27 |

| ТЗР на материалы | 789 777,76 |

Таким образом, на сырье и материалы расходуется 21 031 462,46 + 713 427,33 + 3 921 632,27 + 789 777,76 = 26 456 300 рублей. На 1 м3 фанеры: 26 456 300 рублей / 4 049,6123 = 6 533 рублей/м3.

82 м3/смену * 2 смены* 258 раб.дней* 6 533 рублей/м3*5% = 13 821 215 рублей в год.

Суммарный экономический эффект = 5 828 976+858 342 + 105 000 + 13 821 215 = 20 613 377 рублей в год.

Налог на прибыль составляет 20%, таким образом эффективность мероприятия с учетом налога на прибыль составляет:

20 613 377 рублей – 20 613 377 рублей*0,2 = 16 490 601 рублей.

Чтобы определить срок окупаемости нужно разделить величину капиталовложений на эффективность мероприятия с учетом налога на прибыль:

19 358 000 руб. / 16 490 601 руб./год = 1,17 года

Итак, мы видим высокую эффективность мероприятия по модернизации лущильного станка № 3 и быстрый срок окупаемости.

Сокращение численности на 9 человек приведет к сокращению затрат на оплату труда, соответственно к сокращению отчислений на социальные мероприятия. Экономия электроэнергии составляет 858 тыс.рублей в год, экономия расходов на содержание оборудования – 105 тыс.руб. в год, экономия затрат на сырье – 13 821 тыс.руб. в год. Эффективность мероприятия с учетом налога на прибыль составляет 16 490,6 тыс.руб. в год. Считаю целесообразным провести модернизацию данного станка.

Подведем итоги второй главы. Анализ производственной себестоимости продукции АО «МЕРАНИ» показал:

— наблюдается рост производственной себестоимости продукции, соответственно растет и полная себестоимость: в 2018 году полная себестоимость возросла на 145 722 тыс. руб. или на 19,1% по отношению к концу 2017 года.

— наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства. По всем показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, кроме прочих затрат.

— в структуре затрат по статьям калькуляции на производство фанеры клееной в 2017 году переменные затраты занимают 71% в общей производственной себестоимости продукции, и увеличиваются на 4 % в 2018 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году, и уменьшаются на 4 % в 2018 году. Наибольший удельный вес в общей величине постоянных расходах занимает приобретение фанерного сырья, имеет тенденцию к увеличению в 2018 году. Удельный вес заработной платы, и соответственно отчислений, падает на 3 % в 2018 году.

— показатель затрат на рубль реализованной продукции говорит о превышении расходов над доходами, предприятие нерентабельно.

В целях снижения производственной себестоимости продукции в третьей главе приведены планируемое мероприятия по снижению себестоимости продукции АО «МЕРАНИ». Расчеты показали высокую эффективность мероприятия по модернизации лущильного станка № 3 и быстрый срок окупаемости. Сокращение численности на 9 человек приведет к сокращению затрат на оплату труда, соответственно к сокращению отчислений на социальные мероприятия. Экономия электроэнергии составляет 858 тыс.рублей в год, экономия расходов на содержание оборудования – 105 тыс.руб. в год, экономия затрат на сырье – 13 821 тыс.руб. в год. Эффективность мероприятия с учетом налога на прибыль составляет 16 490,6 тыс.руб. в год. Считаю целесообразным провести модернизацию данного станка.

Заключение

Данная работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку. Ряд методик используется в управлении производством на разных уровнях.

Важнейшим показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ, услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Проведя анализ производственной себестоимости продукции АО «МЕРАНИ» во второй главе, сделаны следующие выводы:

— наблюдается рост производственной себестоимости продукции, соответственно растет и полная себестоимость: в 2018 году полная себестоимость возросла на 145 722 тыс. руб. или на 19,1% по отношению к концу 2017 года.

— наибольший удельный вес занимают материальные затраты, что говорит о материалоемком характере производства. По всем показателям мы видим снижение их удельного веса в общей величине затрат к концу 2018 года в сравнении с 2016 годом, кроме прочих затрат.

— в структуре затрат по статьям калькуляции на производство фанеры клееной в 2017 году переменные затраты занимают 71% в общей производственной себестоимости продукции, и увеличиваются на 4 % в 2018 году. Соответственно постоянные расходы занимают 29 % в производственной себестоимости продукции в 2017 году, и уменьшаются на 4 % в 2018 году. Наибольший удельный вес в общей величине постоянных расходах занимает приобретение фанерного сырья, имеет тенденцию к увеличению в 2018 году. Удельный вес заработной платы, и соответственно отчислений, падает на 3 % в 2018 году.

— показатель затрат на рубль реализованной продукции говорит о превышении расходов над доходами, предприятие нерентабельно.

В целях снижения производственной себестоимости продукции в третьей главе приведены планируемое мероприятия по снижению себестоимости продукции АО «МЕРАНИ».

Расчеты показали высокую эффективность мероприятия по модернизации лущильного станка № 3 и быстрый срок окупаемости. Сокращение численности на 9 человек приведет к сокращению затрат на оплату труда, соответственно к сокращению отчислений на социальные мероприятия. Экономия электроэнергии составляет 858 тыс.рублей в год, экономия расходов на содержание оборудования – 105 тыс.руб. в год, экономия затрат на сырье – 13 821 тыс.руб. в год. Эффективность мероприятия с учетом налога на прибыль составляет 16 490,6 тыс.руб. в год. Считаю целесообразным провести модернизацию данного станка.

Список использованной литературы

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: уч. пос./ Т.Б.Бердникова-М.:ИНФРА-М,2013-215с

- Анализ и диагностика финансово-хозяйственной деятельности: уч. пос./ И.А.Либерман-5 изд.- ИЦ РИОР, 2013-220с

- Анализ финансово-хозяйственной деятельности: учебник/ С.М. Пястолов. – М.: Академия, 2010

- Герасимова В.А., Чуев И.Н., Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности в вопросах и ответах/В.А.Герасимова, И.Н.Чуева, Л.Н.Чечевицына . – М.: Дашков и К, 2009.-254с.

- Голубева Т.М. Анализ финансово-хозяйственной деятельности: уч. пос./Т.М. Голубева. – М.: Академия, 2009.-242с

- Протасов В.Ф., Протасова А.В. Анализ деятельности предприятия/ фирмы. /В.Ф. Протасов, А.В. Протасова.– М.: Финансы и статистика, 2009

- Пястолов С.М. Анализ финансово-хозяйственной деятельности: учебник./С.М. Пястолов. – М.: Академия, 2010

- Савицкая Г.В. Анализ хозяйственной деятельности: учебник./Г.В. Савицкая. – М.: Инфра-М, 2009.-512с.

- Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: учебник для вузов/И.Н.Чуев, Л.Н.Чуева. – М.: Дашков и К, 2009

- Экономический анализ (теория, задачи…): уч. пос./ Н.В.Климова — М: Вуз. учеб.: НИЦ Инфра-М, 2013-287с

- Экономический анализ: уч. / под ред. В.Я.Позднякова, В.М.Прудникова. — М.: ИНФРА-М,2013 — 491с.

- Экономический анализ: уч. пос. / Н.Б. Акуленко — М.: НИЦ ИНФРА-М, 2013-157с.

- Экономический анализ: уч. пос. / О.А. Александров-М.: ИНФРА-М,2013-288с.

- Экономический и финансовый анализ: уч. пос. / Н.В.Киреева — М.:НИЦ ИНФРА-М,2013 -293 с.

- http://www.e-disclosure.ru/ Интернет-ресурсы отчетности предприятий

- http://www.aup.ru/ Административно-управленческий портал с электронной библиотекой

- http://www.cfin.ru/ Сайт «Корпоративный менеджмент»

- http://www.consultant.ru/- справочная правовая система «Консультант Плюс»

- http://www.elibrary.ru Научная электронная библиотека eLIBRARY.RU

- http://www.fin-izdat.ru/journal/analiz/ научный журнал «Экономический анализ: теория и практика»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|