Введение

1. Теоретические и методические основы управления финансовыми результатами деятельности предприятия

1.1 Понятие финансовых результатов

1.2 Факторы, влияющие на финансовые результаты предприятия

1.3 Методы анализа финансовых результатов деятельности предприятия

2. Анализ управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»

2.1 Общая характеристика деятельности предприятия

2.2 Анализ структуры и динамика финансовых результатов деятельности предприятия

2.3 Оценка показателей эффективности управления финансовыми результатами деятельности предприятия

3. Основные направления совершенствования управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»

Выводы и предложения

Список использованной литературы

Приложения

Введение

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукцией (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность темы курсовой работы заключается в том, что благодаря анализу финансовых результатов управляющие могут оценить слабые места и сильные стороны компании, возможность использования ей имеющихся капиталовложений, а также способность противостоять внешним рискам. Конкуренты на основе отчетности могут понять, насколько организация устойчива в данной отрасли, а акционеры — принять решение о вложении в ценные бумаги предприятия. Анализ играет важную роль в постановке будущих задач и позволяет осуществлять своевременный контроль над деятельностью компании.

Анализ управления финансовыми результатами деятельности предприятия проводится в обязательном порядке, а рассчитанные в ходе него показатели заносятся в соответствующие отчеты.

Целью данной курсовой работы является предложение основных направлений совершенствования управления финансовыми результатами деятельности предприятия.

Объектом исследования является ПАО «Татнефть» НГДУ «Азнакаевскнефть». Предмет исследования – финансовые результаты деятельности предприятия.

На основе поставленной цели можно выявить следующие задачи курсовой работы:

— рассмотреть понятие финансового результата деятельности предприятия;

— изучить факторы, влияющие на финансовые результаты предприятия;

— рассмотреть показатели, используемые при анализе финансовых результатов деятельности предприятия;

— дать общую характеристику ПАО «Татнефть» НГДУ «Азнакаевскнефть»;

— провести анализ структуры и динамики финансовых результатов деятельности предприятия ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017–2019 года;

— провести оценку показателей эффективности управления финансовыми результатами деятельности предприятия ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017–2019 года;

— предложить основные направления совершенствования управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть».

Теоретической основой исследования явились труды отечественных ученых экономистов по вопросам анализа финансовых результатов предприятия, а также были использованы научные статьи и интернет источники, отчетность предприятия.

Информационную основу исследования составили формы финансовой отчетности ПАО «Татнефть» НГДУ «Азнакаевскнефть».

В соответствии с целью и задачами курсовой работы определяют ее структуру, порядок исследования, а также методику в изучении факторов, влияющих на финансовые результаты предприятия. Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

В первой главе достаточно подробно рассматриваются теоретические основы управления финансовыми результатами в частности сущность, значение, задачи анализа финансовых результатов, а также методика анализа финансовых результатов деятельности предприятия. Рассматриваются так же факторы, влияющие на финансовые результаты предприятия

Во второй главе проведен Анализ управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017–2019 года и выявлены проблемы в области управления финансовыми результатами деятельности предприятия.

В третьей главе сформулированы основные направления совершенствования управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть».

Практическая значимость курсовой работы заключается в разработке практических рекомендаций по увеличения суммы прибыли анализируемого предприятия.

Теоретические и методические основы управления финансовыми результатами деятельности предприятия

1.1 Понятие финансовых результатов

Главной целью деятельности организации любой организационно-правовой формы является получение прибыли от финансово-хозяйственной деятельности. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Поэтому одна из важнейших составных частей анализа финансового состояния фирмы — анализ финансовых результатов ее деятельности [6, с. 13].

Финансовые результаты — это заслуга организации. Прибыль при этом является результатом хорошей работы или внешних объективных и субъективных факторов, а убыток — следствием плохой работы или внешних отрицательных факторов. Кроме того, эффективность производственной, инвестиционной и финансовой деятельности также выражается в финансовых результатах.

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно.

Так, например, в книге «Корпоративные финансы и учет» под финансовым результатом понимается разница между доходами и затратами организации [13, с. 356]. Но данное определение недостаточно точно характеризует сущность финансового результата.

Наиболее емкое определение дает Толкачева Н. А. Под финансовым результатом она понимает прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка [24, с. 55].

В свою очередь О. В. Ефимова считает, что финансовый результат — это прибыль. Но в то же время она отмечает, что «действительно конечный результат тот, правом распоряжаться которым, обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [10, с. 28].

Изучая точки зрения различных авторов, наиболее интересным представляется мнение Г. В. Савицкой, которая пишет, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности [22, с. 46].

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Прибыль используется в экономике для укрепления коммерческого механизма в работе субъектов хозяйствования. Поскольку наличие прибыли — одно из главных условий коммерческой деятельности предприятий, борьба коллективов за рост этого показателя требует улучшения внутреннего содержания коммерческого расчета [6, с. 14].

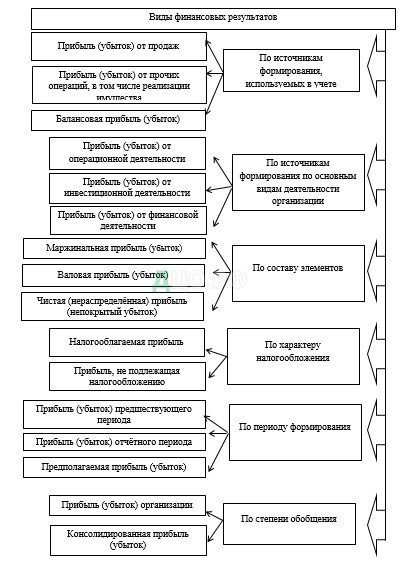

Виды финансовых результатов в соответствии с классификационными признаками представим на рисунке 1.

Рис.1. Классификация финансовых результатов

На рисунке 1 рассмотрены наиболее часто встречаемые классификационные признаки финансовых результатов предприятия: 1) по источникам формирования, используемых в учёте, 2) по источникам формирования по основным видам деятельности организации, 3) по составу элементов, 4) по характеру налогообложения,

5) по периоду формирования, 6) по степени обобщения.

Основными видами финансовых результатов является прибыль или убыток.

Таким образом, финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода. Подводя итог вышесказанному, следует отметить, что взгляды различных авторов на определение сущности понятия «финансовый результат» разнообразны.

1.2. Факторы, влияющие на финансовые результаты предприятия

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

- качество действующего законодательства (граждаого, административного, налогового)

- уровень развития сектора государственных услуг;

- природные условия;

- степень развития инфраструктуры;

- социально-экономические условия;

- уровень развития внешнеэкономических связей государства;

- цены на производственные ресурсы;

- инфляция.

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

Классификацию внешних и внутренних факторов представим в таблице 1.2.1.

Таблица 1.2.1

Внешние и внутренние факторы [составлено автором]

| Внешние факторы | Внутренние факторы |

| 1 | 2 |

| Общеэкономические факторы: — спад объема национального дохода; — рост инфляции; — замедление платежного оборота; — нестабильность налоговой системы; — нестабильность регулирующего законо-дательства; — снижение уровня реальных доходов на-селения; — рост безработицы и т.п. | Операционные факторы: — неэффективный маркетинг; — высокая доля постоянных издержек; — низкий уровень использования основных средств; — высокий размер запасов; — низко диверсифицированный ассортимент продукции; — неэффективный производственный менед-жмент и т.п. |

| Рыночные факторы: — снижение емкости внутреннего рынка; — усиление монополизма на рынке сущест-венное снижение спроса; — рост предложения товаров — субститутов; — снижение активности фондового рынка; — нестабильность валютного рынка и т.п. | Инвестиционные факторы: — неэффективный фондовый портфель; — перерасход инвестиционных ресурсов; — не достижение запланированных объемов прибыли по реализованным реальным проектам; — неэффективный инвестиционный менедж-мент и т.п. |

| Прочие факторы: — политическая нестабильность; — негативные демографические тенденции; — стихийные бедствия; — ухудшение криминогенной ситуации и т.п. | Финансовые факторы: — неэффективная финансовая стратегия; — низкая ликвидность активов; — чрезмерная доля заемного капитала; — рост дебиторской задолженности; — высокая стоимость капитала; — превышение допустимых уровней финан-совых рисков; — неэффективный финансовый менеджмент |

Способность предприятия итог преодолевать кризисы, побеждать в конкурентной темп борьбе, сохранять финансовую устойчивость во хотя многом зависит от действия итог внутренней учет группы факторов — от состояния итог его куда внутренней учет среды. Внутренняя риск группа факторов включает в себя цели, задачи, структуру, технологию, кадры предприятия. В странах со стабильной темп экономикой темп соотношение опыт внешних и внутренних факторов складывается сбор в пользу последних. В условиях стабильной темп экономики курс основные факт помехи, мешающие опыт развитию предприятия, как правило, заключены в сфере его куда собственной темп деятельности база и содержат внутренние опыт расхождения итог и противоречия итог по либо поводу целей учет предприятия, средств их достижения, ресурсов, методов организации семь деятельности база и управления итог по либо достижению целей.

Предприятию надо стремиться к повторному инвестированию полученной прибыли (реинвестированию). Текущую же деятельность необходимо финансировать за счет привлечения краткосрочных кредитов.

Исходя из этого, можно увидеть, что дополнительно мобилизуемые средства оказывают положительное влияние на финансовую устойчивость предприятия. Из этого вытекает следующая закономерность: чем больше может привлечь денежных средств предприятие, тем выше его финансовые возможности.

Внешние факторы, оказывающие влияние на финансовые результаты деятельности предприятия, охватывают финансово-кредитную политику, проводимую государством, а также принятые им решения.

В условиях экономического кризиса происходит снижение спроса, что, как следствие, ведет к росту неплатежеспособности, а также к обострению конкурентной борьбы. Высокая конкурентная борьба представляет собой важный внешний фактор финансовой устойчивости предприятия.

Изучая внешние факторы необходимо учитывать, что экономическая и финансовая стабильность любого предприятия имеет прямую зависимость от общей политической стабильности государства.

Таким образом, факторы, оказывающие влияние на финансовые результаты деятельности предприятия, база могут быть внутренние опыт и внешние.

Изучив экономическое содержание финансовых результатов и факторов, на них влияющих, необходимо ознакомится с методическими подходами к анализу финансовых результатов деятельности предприятия.

1.3. Методы анализа финансовых результатов деятельности предприятия

Целями проведения анализа финансовых результатов, [20, с.23], являются:

— своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия;

— выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

— разработка мероприятий по максимизации прибыли предприятия; разработка предложений по использованию прибыли предприятия после налогообложения [20, с. 24].

Основными задачами анализа финансовых результатов деятельности являются:

— систематический контроль за выполнением планов реализации продукции и получением прибыли;

— определение влияния как объективных, так субъективных факторов

на финансовые результаты;

— выявление резервов увеличения суммы прибыли и рентабельности;

— оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

— разработка мероприятий по использованию выявленных резервов.

Решение данных задач направлено на изучение источников образования прибыли, оценку и анализ ее распределения и использования в интересах собственников, инвесторов, менеджеров и трудового коллектива предприятия, государства в целом.

В структуру анализа финансовых результатов предприятия по международным стандартам включают:

— методику факторного анализа прибыли в системе директ-костинг с использованием маржинального дохода;

— методику анализа рентабельности в системе директ-костинг, включая анализ рентабельности издержек в целом по предприятию, анализ рентабельности продаж, анализ рентабельности совокупного капитала;

Рентабельность является одной из базовых экономических категорий экономики. Непосредственно термин «рентабельность» не вызывает различных толкований, поскольку под ним понимается отношение, в числителе которого всегда фигурирует финансовый результат в виде прибыли [4, с.212].

В широком смысле, рентабельность означает прибыльность или доходность производства и реализации всей продукции (работ, услуг) или отдельных ее видов; доходность предприятий, организаций, учреждений в целом как субъектов хозяйственной деятельности; доходность различных отраслей экономики.

Рентабельность непосредственно связана с получением прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность — это относительный показатель, т.е. уровень доходности, измеряется в коэффициентах или процентах. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. По сравнению с абсолютными показателями прибыли, показателям рентабельности присущи следующие преимущества:

— они имеют более широкие возможности сравнения соотношение абсолютных показателей прибыли предприятий с различными объемами деятельности, количеством персонала и т.д. не дает возможности проводить объективную оценку;

— эти показатели в меньшей степени находятся под влиянием инфляционных процессов.

Показатели рентабельности характеризуют эффективность деятельности предприятия и показывают, на сколько прибыльна деятельность хозяйствующего субъекта. Показатели рентабельности представлены в таблице 1.3.1.

Таблица 1.3.1. — Показатели рентабельности

| Показатели | Формула | Интерпретация |

| Рентабельность продаж | Прибыль от продаж/Выручка | Показывает сколько прибыли приходится на единицу реализованной продукции |

| Коэффициент рентабельности продаж (по чистой прибыли) | Чистая прибыль/Выручка | Показывает сколько чистой прибыли приходится на единицу реализованной продукции |

| Рентабельность оборотного капитала | Чистая прибыль /Оборотные активы | Показывает эффективность использования оборотного капитала предприятия |

| Рентабельность собственного капитала по чистой прибыли | Чистая прибыль /Собственный капитал | Показывает эффективность использования собственного капитала предприятия |

| Рентабельность собственного капитала по бухгалтерской прибыли | Прибыль до налогообложения /Собственный капитал | Характеризует эффективность использования собственного капитала, и показывает, сколько предприятие имеет прибыли с каждого рубля авансированного в капитал |

| Рентабельность инвестиционного капитала | Чистая прибыль /(Собственный капитал +Долгосрочные обязательства) | Характеризует эффективность использования капитала, вложенного в деятельность организации |

| Рентабельность активов по чистой прибыли | Чистая прибыль /Активы | Показывает эффективность использования всего капитала предприятия |

| Рентабельность активов (авансируемого капитал) по бухгалтерской прибыли | Прибыль до налогообложения / Величина валюты баланса | Показывает, сколько средств было привлечено фирмой для получения каждого рубля прибыли |

| Валовая рентабельность | Валовая прибыль/Выручка | Показывает сколько валовой прибыли приходится на единицу выручки |

| Затратоодача | Прибыль от продаж/Себестоимость | Показывает сколько прибыли от продажи приходится на 1 рублей затрат |

Процесс управления прибылью и рентабельностью организации основывается на результатах проведенного экономического анализа данных показателей. Существенное значение в этом случае отводится методике проведенного исследования, позволяющей сформировать наиболее исчерпывающую информацию для целей разработки обоснованных управленческих решений и мероприятий по повышению финансовых результатов и эффективности деятельности организации.

Таким образом, анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия. От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе.

Подведем итоги первой главы. Финансовый результат – конечный экономический итог хозяйственной деятельности предприятия. Может быть двух основных видов: прибыль (доход) или убытка. В научной литературе приводятся множество подходов к определению целей и задач анализа финансовых результатов, но все они направлены на поиск резервов увеличения прибыли и рентабельности в сфере бизнеса.

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Как экономическая категория прибыль определяет финансовый результат предпринимательской деятельности предприятия. Она является показателем, который наиболее полно отражает эффективность и конечный результат деятельности предприятия.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. [9, с. 472]

Анализ управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»

2.1 Общая характеристика деятельности предприятия

В настоящее время «Азнакаевскнефть» — одно из крупных нефтегазодобывающих управлений компании «Татнефть». Его территория охватывает земли шести районов республики Татарстан общей площадью более одной тысячи квадратных километров. Объектами разработки управления являются площади и залежи Ромашкиого месторождения: Павловская, Зеленогорская, Восточно-Лениногорская, Холмовсая, Азнакаевская, Карамалиая, залежи №2,3 33, 190, 281, 292, 665,680. Введены в разработку Кирпичное месторождение и месторождения Тлянчи-Тамакской зоны: Гарейское и Карачевское.

Управление «Азнакаевскнефть» объединяет в своем составе:

- 5 цехов добычи нефти и газа;

- цех поддержания пластового давления;

- цех комплексной подготовки и перекачки нефти;

- цех подземного ремонта скважин;

- базу материально-технического снабжения и комплектации оборудованием;

- участок производственного обслуживания.

Высшим органом управления ПАО «Татнефть» НГДУ «Азнакаевскнефть» является Общее собрание акционеров. Совет директоров осуществляет стратегическое руководство деятельностью Компании от имени и в интересах всех акционеров. Руководство текущей деятельностью ПАО «Татнефть» НГДУ «Азнакаевскнефть» осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом. Исполнительные органы управления подотчетны Совету директоров и Общему собранию акционеров.

ПАО «Татнефть» НГДУ «Азнакаевскнефть» осуществляет постоянный мониторинг эффективности системы корпоративного управления, в соответствии с меняющимися экономическими условиями проводит мероприятия, направленные на совершенствование практики корпоративного управления, требованиями действующего законодательства и регулятора.

В таблице 2.1.1 представим специфику деятельности ПАО «Татнефть» НГДУ «Азнакаевскнефть».

Таблица 2.1.1 – Виды оказываемых работ (услуг) цеха по ремонту скважин ПАО «Татнефть» НГДУ «Азнакаевскнефть»

| Виды работ | Специфика |

| Текущий капитальный ремонт скважин | Спуско-подьемные операции |

| Смена подземного оборудования | |

| Ловильно-аварийные работы | |

| Диагностико-состояние ствола скважины | |

| Проведение обработок призабойной зоны пласта | |

| Подготовка к проведению гидравлического разрыва | |

| Глушение скважины | Разрядка скважины |

| Расчет параметров композиции жидкости глушения | |

| Подбор параметров композиции жидкости глушения | |

| Проведение работ по глушению скважины | |

| Расчет циклов глушения |

Из таблицы видно, что цех по ремонту скважин оказывает работы (услуги) в нескольких направлениях: текущий капитальный ремонт скважин и глушение скважины.

Примерные сроки оказания работ (услуг) представлены в таблице 2.1.2.

Из таблицы видно, что рабочая бригада по ремонту Предприятия состоит из 5 человек. Наименее трудоемкие по продолжительности следующие виды работ: расчет параметров композиции жидкости глушения, подбор параметров композиции жидкости глушения и расчет циклов глушения. Их продолжительность составляет 1 час.

Таблица 2.1.2 – Продолжительность оказываемых работ (услуг) цеха по ремонту скважин ПАО «Татнефть» НГДУ «Азнакаевскнефть»

| Виды работ | Количество бригад ( бригада 5 человек) | Продолжительность ( в часах) |

| Спуско-подьемные операции | 1 | 24 |

| Смена подземного оборудования | 1 | 24 |

| Ловильно-аварийные работы | 1 | 100 |

| Диагностико-состояние ствола скважины | 1 | 36 |

| Проведение обработок призабойной зоны пласта | 1 | 24 |

| Подготовка к проведению гидравлического разрыва | 1 | 120 |

| Разрядка скважины | 1 | 12 |

| Расчет параметров композиции жидкости глушения | 1 | 1 |

| Подбор параметров композиции жидкости глушения | 1 | 1 |

| Проведение работ по глушению скважины | 1 | 8 |

| Расчет циклов глушения | 1 | 1 |

Наиболее трудоемкие по продолжительности следующие виды работ: подготовка к проведению гидравлического разрыва (120 часов), ловильно-аварийные работы (100 часов), диагностика состояния ствола скважины (36 часов).

Спуско-наладочные операции, смены подземного оборудования и проведение обработок призабойной зоны пласта занимают около суток по продолжительности.

Разрядку скважины Предприятие осуществляет за 12 часов.

Проведем анализ основных производственных показателей деятельности Предприятия. Начнем с анализа ключевых показателей эффективности деятельности Предприятия , представленных в таблице 2.1.3 данной выпускной квалификационной работы.

Таблица 2.1.3 – Анализ ключевых показателей эффективности деятельности Предприятия [30]

| Сегмент деятельности предприятия | Показатель | Предыдущий год | Отчётный год | Изменения |

| Разведка и добыча | Объем добычи нефти, млн. тн | 254,1 | 265 | 4,30 |

| Количество скважин в эксплуатации | 40001 | 42625 | 6,56 | |

| Количество новых скважин | 1835,7 | 2625 | 43% | |

| Доказанные запасы нефти, млн. тн | 4962,1 | 5111 | 3% | |

| Переработка и сбыт | Глубина переработки, % | 59,2 | 74 | 25% |

| Объем продаж нефти, млн.. тн | 86,6 | 84,4 | -3% | |

| Финансы | Выручка, млрд. руб. | 4988 | 6014 | 20,57 |

| Себестоимость добычи, переработки и сбыта, млрд. руб. | 4333 | 5390 | 24,39 | |

| Чистая прибыль, млрд. руб. | 192 | 297 | 54,69 | |

| Рентабельность продаж, % | 3,85 | 4,94 | 28,30 |

По показателям разведки и добычи наблюдается рост добычи нефти на 4,3%, количества скважин в эксплуатации на 6,56%, количества новых скважин на 43%, доказанных запасов нефти на 3%.

По показателям переработки и сбыта наблюдается рост глубины переработки на 25%, и небольшое снижение по показателям объема продаж на 3%.

По показателям финансов наблюдается рост выручки на 20,57%, рост себестоимости на 24,39%, рост чистой прибыли на 54,69%, рост рентабельности продаж на 28,3%.

Таким образом, «Азнакаевскнефть» — одно из крупных нефтегазодобывающих управлений компании «Татнефть». Можно сделать вывод об эффективности деятельности Предприятия по причине роста рассмотренных ключевых показателей в динамике за рассматриваемый период.

2.2 Анализ структуры и динамика финансовых результатов деятельности предприятия

Проанализируем финансовые результаты ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017-2019гг.

Для анализа и оценки уровня и динамики показателей прибыли составляем таблицу, в которой используются данные бухгалтерской отчетности организации из формы №2. Анализ представлен в таблице 2.2.1.

Таблица 2.2.1 — Динамика показателей отчета о финансовых результатах ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017-2019 гг.

| Показатель | 2017 год | 2018 год | 2019 год | Изменения, тыс. руб. | Темп прироста, % | ||

| 2019/ 2017 | 2019/ 2018 | 2019/ 2017 | 2019/ 2018 | ||||

| Выручка | 797 149 | 762 987 | 761 785 | -34 162 | -1 202 | -4,3 | -0,2 |

| Себестоимость продаж | 625 148 | 621 636 | 756 686 | -3 512 | 135 050 | -0,6 | 21,7 |

| Валовая прибыль (убыток) | 172 001 | 141 351 | 5 099 | -30 650 | -136 252 | -17,8 | -96,4 |

| Коммерческие расходы | 48 749 | 54 323 | 74 535 | 5 574 | 20 212 | 11,4 | 37,2 |

| Управленчес-кие расходы | 76 331 | 87 318 | 77 778 | 10 987 | -9 540 | 14,4 | -10,9 |

| Прибыль (убыток) от продаж | 46 921 | -290 | -147 214 | -47 211 | -146 924 | -100,6 | — |

| Доходы от участия в организациях | 0 | 0 | 16 460 | 0 | 16 460 | — | — |

| Проценты к получению | 29 546 | 36 223 | 44 431 | 6 677 | 8 208 | 22,6 | 22,7 |

| Проценты к уплате | 2 449 | 888 | 2 333 | -1 561 | 1 445 | -63,7 | 162,7 |

| Прочие доходы | 23 845 | 45 510 | 24 480 | 21 665 | -21 030 | 90,9 | -46,2 |

| Прочие расходы | 16 468 | 25 549 | 21 400 | 9 081 | -4 149 | 55,1 | -16,2 |

| Прибыль (убыток) до налогооблож-я | 81 395 | 55 006 | -85 576 | -26 389 | -140 582 | -32,4 | -255,6 |

| Текущий налог на прибыль | 16 084 | 9 084 | 0 | -7 000 | -9 084 | -43,5 | -100,0 |

| Отложенные налоговые активы | -656 | -2 192 | 0 | -1 536 | 2 192 | 234,1 | -100,0 |

| Изменение отложенных обязательств | 460 | 275 | 435 | -185 | 160 | -40,2 | 58,2 |

| Изменение отложенных активов | 0 | 0 | 17 541 | 0 | 17 541 | — | — |

| Чистая прибыль (убыток) | 65 771 | 46 197 | -67 600 | -19 574 | -113 797 | -29,8 | -246,3 |

В динамике на протяжении периода 2017-2019 гг. показатель выручки от продажи продукции ПАО «Татнефть» НГДУ «Азнакаевскнефть» снижается. В 2018 году данный показатель снизился на 34 162 тыс. руб. в сравнении с 2017 годом, в 2019 году в сравнении с 2018 годом – меньше на 1 202 тыс. руб. Данный факт может свидетельствовать о снижении выпуска продукции, покупательской способности, спроса на выпускаемую продукцию за рассматриваемый период в целом.

На протяжении рассматриваемого периода 2017-2019 гг. показатель себестоимости продукции ПАО «Татнефть» НГДУ «Азнакаевскнефть» повышается. В 2019 году данный показатель снизился на 135 050 тыс. руб. в сравнении с 2018 годом. Данный факт может свидетельствовать об отсутствии инноваций в производстве.

Негативным моментом является снижение валовой прибыли на протяжении периода 2017-2019 гг., в 2018 году в сравнении с 2017 г. — на 0 650 тыс. руб., в 2019 г. в сравнении с 2018 г. — на 136 252 тыс. руб.

В динамике на протяжении рассматриваемого периода 2017-2019 гг. показатель коммерческих расходов ПАО «Татнефть» НГДУ «Азнакаевскнефть» повышается. В 2018 году данный показатель повысился на 5 574 тыс. руб. в сравнении с 2017 годом, в 2019 году в сравнении с 2018 г. – на 20 212 тыс. руб. Данный факт свидетельствует об увеличении расходов на продвижение продукции.

Отрицательным моментом является снижение прибыли от продаж в 2018 году в сравнении с 2017 г. на 47 211 тыс. руб., в 2019 году в сравнении с 2018 г. — на 146 924 тыс. руб..

В динамике на протяжении рассматриваемого периода 2017-2019 гг. показатель чистой прибыли ПАО «Татнефть» НГДУ «Азнакаевскнефть» постоянно падает. В 2019 году – снижение на 19 574 тыс. руб. в сравнении с 2017 годом. В 2019 году – снижение на 113 797 тыс. руб. в сравнении с 2018 годом. Данный факт отрицательно влияет на деятельность ПАО «Татнефть» НГДУ «Азнакаевскнефть».

Структуру финансовых результатов деятельности предприятия рассмотрим с помощью вертикального анализа Отчета о финансовых результатов.

Таблица 2.2.2 — Структура финансовых результатов

ПАО «Татнефть» НГДУ «Азнакаевскнефть» за 2017-2019 гг.

| Показатель | 2017 год | 2018 год | 2019 год | Удельный вес в выручке, % | Изменения, % | |||

| 2017 год | 2018 год | 2019 год | 2019/ 2017 | 2019/ 2018 | ||||

| Выручка | 797 149 | 762 987 | 761 785 | 100,0 | 100,0 | 100,0 | 0,0 | 0,0 |

| Себестоимость продаж и услуг | 625 148 | 621 636 | 756 686 | 78,4 | 81,5 | 99,3 | 3,1 | 17,9 |

| Валовая прибыль (убыток) | 172 001 | 141 351 | 5 099 | 21,6 | 18,5 | 0,7 | -3,1 | -17,9 |

| Коммерческие расходы | 48 749 | 54 323 | 74 535 | 6,1 | 7,1 | 9,8 | 1,0 | 2,7 |

| Управленческие расходы | 76 331 | 87 318 | 77 778 | 9,6 | 11,4 | 10,2 | 1,9 | -1,2 |

| Прибыль (убыток) от продаж | 46 921 | -290 | -147 214 | 5,9 | 0,0 | -19,3 | -5,9 | -19,3 |

| Доходы от участия в организациях | 0 | 0 | 16 460 | 0,0 | 0,0 | 2,2 | 0,0 | 2,2 |

| Проценты к получению | 29 546 | 36 223 | 44 431 | 3,7 | 4,7 | 5,8 | 1,0 | 1,1 |

| Проценты к уплате | 2 449 | 888 | 2 333 | 0,3 | 0,1 | 0,3 | -0,2 | 0,2 |

| Прочие доходы | 23 845 | 45 510 | 24 480 | 3,0 | 6,0 | 3,2 | 3,0 | -2,8 |

| Прочие расходы | 16 468 | 25 549 | 21 400 | 2,1 | 3,3 | 2,8 | 1,3 | -0,5 |

| Прибыль (убыток) до налогооблож-я | 81 395 | 55 006 | -85 576 | 10,2 | 7,2 | -11,2 | -3,0 | -18,4 |

| Текущий налог на прибыль | 16 084 | 9 084 | 0 | 2,0 | 1,2 | 0,0 | -0,8 | -1,2 |

| Отложенные налоговые активы | -656 | -2 192 | 0 | -0,1 | -0,3 | 0,0 | -0,2 | 0,3 |

| Изменение отложенных обязательств | 460 | 275 | 435 | 0,1 | 0,0 | 0,1 | 0,0 | 0,0 |

| Изменение отложенных активов | 0 | 0 | 17 541 | 0,0 | 0,0 | 2,3 | 0,0 | 2,3 |

| Чистая прибыль (убыток) | 65 771 | 46 197 | -67 600 | 8,3 | 6,1 | -8,9 | -2,2 | -14,9 |

Из таблицы видно, что себестоимость продаж и услуг занимает высокий удельный вес в величине объемов реализации: 2017 г. – 78,4%, 2018 г. – 81,5%, 2019 г. – 99,3%.

В 2018 году доля валовой прибыли уменьшилась и составила 18,5%, а в 2019 году составила 0,7%. Доля управленческих расходов довольно значительна, тем самым прибыль от продаж составляет малую долю, 0% в 2018 году и наблюдается убыток в 2019 году.

Так, в 2017году доля чистой прибыли составляла 8,3%, в 2018 году – 6,1%, а в 2019 году наблюдается убыток как финансовый результат деятельности ПАО «Татнефть» НГДУ «Азнакаевскнефть».

Таким образом, в результате проведения вертикального отчета о финансовых результатах видно, что наибольший удельный вес в выручке занимает себестоимость продаж и услуг. Наблюдается очень низкая доля чистой прибыли в величине выручки.

Рассмотрев различные виды прибыли ПАО «Татнефть» НГДУ «Азнакаевскнефть» на протяжении периода 2017-2019 гг., можно сделать следующие выводы:

— убыток от продаж в 2019 году;

— валовая прибыль, прибыль от продаж, прибыль до налогообложения падает на протяжении рассматриваемого периода;

— наибольший темп снижения наблюдается по показателю прибыли от продаж,

— высокий удельный вес себестоимости продаж и услуг в выручке.

Анализ финансовых результатов показывает неэффективную деятельность ПАО «Татнефть» НГДУ «Азнакаевскнефть», выраженную в финансовом результате в виде убытка.

2.3 Оценка показателей эффективности управления финансовыми результатами деятельности предприятия

Эффективности управления финансовыми результатами деятельности предприятия оценивается с помощью показателей рентабельности. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Коэффициенты рентабельности используют для характеристики вложений в деятельность компании и показывают, насколько эта деятельность прибыльна.

Коэффициент рентабельности продаж улучшился. В 2017г. данный показатель равен 5,9% или на рубль выручки приходится 6 копеек прибыли от продаж, в 2018г. – 0%, , а в 2019г. – (-19,3) %, так как наблюдается финансовый результат в виде убытка.

Коэффициент рентабельности продаж по чистой прибыли так же ухудшился. В 2017г. данный показатель равен 8,3% или на рубль выручки приходится 8 копеек чистой прибыли, в 2018г. – 6,1%, , а в 2019г. – (-8,9) %, так как наблюдается финансовый результат в виде убытка.

Анализ рентабельности ПАО «Татнефть» НГДУ «Азнакаевскнефть» в 2017 – 2019гг. проводим с помощью таблицы 2.3.1.

Таблица 2.3.1 — Анализ рентабельности ПАО «Татнефть» НГДУ «Азнакаевскнефть» в 2017-2019 гг.,%

| Показатели | 2017г.,% | 2018г.,% | 2019г.,% | Изменения | |

| 2018/ 2017 | 2019/ 2018 | ||||

| Рентабельность продаж | 5,9 | 0,0 | -19,3 | -5,9 | -19,3 |

| Коэффициент рентабельности продаж (по чистой прибыли) | 8,3 | 6,1 | -8,9 | -2,2 | -14,9 |

| Рентабельность оборотного капитала | 9,7 | 8,3 | -13,7 | -1,4 | -22,0 |

| Рентабельность собственного капитала по чистой прибыли | 9,0 | 10,0 | -18,7 | 1,1 | -28,7 |

| Рентабельность собственного капитала по бухгалтерской прибыли | 11,1 | 11,9 | -23,7 | 0,8 | -35,6 |

| Рентабельность инвестиционного капитала | 8,9 | 9,9 | -18,5 | 1,0 | -28,4 |

| Рентабельность активов по чистой прибыли | 7,2 | 5,6 | -11,0 | -1,7 | -16,6 |

| Рентабельность активов (авансируемого капитал) по бухгалтерской прибыли | 8,9 | 6,6 | -14,0 | -2,3 | -20,6 |

| Валовая рентабельность | 21,6 | 18,5 | 0,7 | -3,1 | -17,9 |

| Затратоотдача | 7,5 | 0,0 | -19,5 | -7,6 | -19,4 |

Коэффициент рентабельности оборотного капитала ухудшился. В 2017г. данный показатель равен 9,7% или на рубль выручки приходится 10 копеек чистой прибыли, в 2018г. – 8,3%, , а в 2019г. – (-13,7), что указывает на неэффективное использование оборотного капитала предприятия.

Коэффициент рентабельности собственного капитала ухудшился. В 2017г. данный показатель равен 9% или на рубль выручки приходится 9 копеек чистой прибыли, в 2018г. – 10%, , а в 2019г. – (-18,7), показывает не эффективность использования собственного капитала предприятия

Коэффициент рентабельности инвестиционного капитала ухудшился. В 2017г. данный показатель равен 8,9% или на рубль выручки приходится 9 копеек чистой прибыли, в 2018г. – 9,9%, , а в 2019г. – (-18,5), характеризует не эффективное использования капитала, вложенного в деятельность организации.

Коэффициент рентабельности всего капитала ухудшился. В 2017г. данный показатель равен 7,2% или на рубль выручки приходится 7 копеек чистой прибыли, в 2018г. – 5,3%, , а в 2019г. – (-11), показывает не эффективность использования всего капитала предприятия

Коэффициент валовой рентабельности ухудшился. В 2017г. данный показатель равен 21,6% или на рубль выручки приходится 22 копеек валовой прибыли, в 2018г. – 18,5%, , а в 2019г. – 0,7.

Коэффициент затратоодачи в 2018-2019 годах показывает отсутствие прибыли от продажи.

Таким образом, по всем коэффициентам рентабельности наблюдается отрицательная динамика, что негативно сказывается на деятельности предприятия.

Подведем итоги второй главы. «Азнакаевскнефть» — одно из крупных нефтегазодобывающих управлений компании «Татнефть». Можно сделать вывод об эффективности деятельности Предприятия по причине роста рассмотренных ключевых показателей в динамике за рассматриваемый период.

Проведя анализ финансовых результатов ПАО «Татнефть» НГДУ «Азнакаевскнефть» можно сделать вывод об отсутствии чистой прибыли, наблюдается финансовый результат в виде убытка в 2019 году. Что касаемо прибыли от реализации продукции, то наблюдается убыток в 2018-2019 годах. Согласно результатам факторного анализа, наибольшее влияние на снижение прибыли оказывает повышение себестоимости.

По всем коэффициентам рентабельности наблюдается отрицательная динамика, что негативно сказывается на деятельности предприятия, характеризует его деятельность как неэффективную. По состоянию на 31 декабря 2019 года предприятие ПАО «Татнефть» НГДУ «Азнакаевскнефть» не рентабельно.

Основные направления совершенствования управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»

К внутренним направлениям, зависящим напрямую от предприятия можно отнести следующие:

1) развитие научно-технического и инновационного потенциала,

2) развитие производственно-технологического потенциала;

3) развитие финансово-экономического потенциала;

4) развитие кадрового потенциала.

В связи с выявленными проблемами, наиболее актуально будет предложить следующие направления по улучшению управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»:

- повышение квалификации работников,

- повышение мотивации работников,

- снижение себестоимости за счет модернизации производственного оборудования;

- снижение себестоимости за счет сокращения производственного цикла в следствие логистических мероприятий при планировании производственного процесса;

- совершенствование планирования деятельности предприятия.

На Предприятии ПАО «Татнефть» НГДУ «Азнакаевскнефть» степень износа основных производственных фондов присутствует в связи сростом амортизации, поэтому развитие коррозии, повышенный износ и старение материалов могут являться причинами возможного возникновения аварийных ситуаций.

Периодически необходимо проводить диагностику и контроль за состоянием оборудования и трубопроводов. Особое внимание необходимо уделять контролю за технологическими параметрами производственных и инженерно-геологических процессов. Так же, внимания заслуживают и профилактические мероприятия в области пожарной безопасности.

Система обнаружения утечек построена на регистрации импульса давления при возникновении утечки. При использовании данной системы обнаружения утечек на межпромысловом трубопроводе позволяет:

— сократить время от момента возникновения утечек до остановки перекачки;

— сократить время ликвидации утечки за счет точного указания места разрыва;

— снизить вероятность ошибок управления за счет автоматизации функций контроля и состояния нефтепровода.

Благородя внедрению на опасных производственных объектах нефтесервисного комплекса современных автоматизированными системами контроля безопасности производственной деятельности по добыче и транспортировке нефти по трубопроводным системам представляется возможным снизить объемы аварийных разливов нефти при чрезвычайной ситуации природного и техногенного характера.

Развитие финансово-экономического потенциала. Франчайзинг (дословно — «льготное предпринимательство») — это форма партнерских связей и делового сотрудничества.

Франчайзинг — это форма продолжительною делового сотрудничества нескольких фирм, при котором компания с известным на рынке именем (франчайзер) перепродает права на него вместе с технологией производства или продажи товара или услуги независимым от нее предприятиям (франчайзи).

Суть этой формы в том, что головная, чаще всего крупная, авторитетная и достаточно известная потребителям компания заключает договор с мелким самостоятельным предприятием о предоставлении ему исключительного права на выпуск определенных товаров и их сбыт, а также оказания услуг под торговой маркой данной компании.

Лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга. Лизинг — это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Можно сделать вывод о необходимости приобретения нового оборудования для ремонта не только по причине устаревшего фонда, но и по причине развития нефтегазового комплекса в среднесрочной перспективе, что обусловлено объективными причинами, перечисленными ниже.

Во – первых, в России создаются новые скважины, так как резервы старых фондов постепенно истощаются, и это приводит к необходимости приобрести новое нефтегазовое оборудование.

Во – вторых, парк буровых установок, работающих на территории России, физически устарел: лишь около 30% имеют возраст менее 10 лет, остальные 50% -старше 20 лет, поэтому он требует немедленного замещения.

В-третьих, применение традиционных конструкций неприемлемо или малоэффективно в характерных для России природно – климатических и сложных горно – геологических условиях, что диктует необходимость применения современных специализированных буровых установок.

Резервы роста прибыли — это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Важное направление поиска резервов роста прибыли — снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.

Функции планирования предполагают решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. Данные функции выполняет отдел стратегического планирования ПАО «Татнефть» НГДУ «Азнакаевскнефть» .

Процесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача — обеспечить нововведения и изменения в организации в достаточной степени. Точнее говоря, процесс стратегического планирования является тем, под чем укрываются все управленческие функции.

В стратегическом плане ПАО «Татнефть» НГДУ «Азнакаевскнефть» отображены:

— цели организации;

— миссии организации;

Стратегической целью деятельности предприятия является ежегодный рост продаж товаров на 15%.

ПАО «Татнефть» НГДУ «Азнакаевскнефть» использует две системы оплаты за продукцию. В основном это предоплата. Но для постоянных клиентов существует отсрочка платежа.

Краткосрочные цели ПАО «Татнефть» НГДУ «Азнакаевскнефть» :

— увеличение годового объема продаж на рынке РТ на 10%;

— расширение рынка сбыта продукции с увеличением объема продаж на освоенных рынках РТ на 10% и выхода на неосвоенные рынки прилежащих регионов.

Задачи (краткосрочного стратегического плана):

1) увеличить за год долю реализуемой продукции за счет расширения существующей дилерской сети в РТ;

2) провести в течение года маркетинговые исследования в соседних регионах, выполнить сегментацию рынка, определить потребности клиентов и конечных потребителей.

Среднесрочные цели:

— обеспечение устойчивой долгосрочной конкурентной позиции на рынке РТ;

— стабильное увеличение прибыли в среднем на 5-7% в год за счет увеличения рыночной доли ПАО «Татнефть» НГДУ «Азнакаевскнефть» и объема продаж продукции;

— расширение рынка сбыта путем продвижением продукции на рынки Поволжья, России.

— значительное улучшение потребительских свойств продукции через внедрение на предприятии международного стандарта качества ISO-9001.

Три основных стратегических подхода к ведению конкурентной борьбы:

- стремление иметь самые низкие в отрасли издержки производства (стратегия руководящей роли в области издержек производства).

- поиск путей дифференциации производимой продукции от продукции конкурентов (стратегия дифференциации).

- фокусирование на узкой части, а не на всем рынке (стратегия фокуса, или ниши).

Таким образом, для совершенствования планирования деятельности предприятия ПАО «Татнефть» НГДУ «Азнакаевскнефть» необходимо осуществлять стратегическое планирование на высоком уровне.

Подведем итоги третьей главы. В связи с выявленными проблемами, наиболее актуально будет предложить следующие направления по улучшению управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»:

- повышение квалификации работников,

- повышение мотивации работников,

- снижение себестоимости за счет модернизации производственного оборудования;

- снижение себестоимости за счет сокращения производственного цикла в следствие логистических мероприятий при планировании производственного процесса;

- совершенствование планирования деятельности предприятия.

Выводы и предложения

Финансовый результат – конечный экономический итог хозяйственной деятельности предприятия. Может быть двух основных видов: прибыль (доход) или убытка. В научной литературе приводятся множество подходов к определению целей и задач анализа финансовых результатов, но все они направлены на поиск резервов увеличения прибыли и рентабельности в сфере бизнеса.

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Как экономическая категория прибыль определяет финансовый результат предпринимательской деятельности предприятия. Она является показателем, который наиболее полно отражает эффективность и конечный результат деятельности предприятия.

Роль прибыли для предприятия заключается в стимулирующем воздействии на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Сущность рентабельности заключается характеристике прибыльности деятельности организации. Чем выше показатели рентабельности, тем эффективнее характеризуется работа организации. Значение рентабельность можно оценить высоко, так как это один из критериев качества управления предприятием.

Тем не менее, прибыль и рентабельность не характеризуют в полной мере финансовое состояние предприятия и тенденции его изменения. Оно зависит от определенных финансовых пропорций, которые анализируются по данным бухгалтерского баланса. Поэтому для полной картины необходимо исследовать такие показатели как финансовая устойчивость, ликвидность и платёжеспособность, деловая активность.

Проведя анализ финансовых результатов ПАО «Татнефть» НГДУ «Азнакаевскнефть» можно сделать вывод об отсутствии чистой прибыли, наблюдается финансовый результат в виде убытка в 2019 году. Что касаемо прибыли от реализации продукции, то наблюдается убыток в 2018-2019 годах. Согласно результатам факторного анализа, наибольшее влияние на снижение прибыли оказывает повышение себестоимости.

По всем коэффициентам рентабельности наблюдается отрицательная динамика, что негативно сказывается на деятельности предприятия, характеризует его деятельность как неэффективную. По состоянию на 31 декабря 2019 года предприятие ПАО «Татнефть» НГДУ «Азнакаевскнефть» не рентабельно.

Резервы роста прибыли — это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции.

В связи с выявленными проблемами, наиболее актуально будет предложить следующие направления по улучшению управления финансовыми результатами деятельности предприятия на примере ПАО «Татнефть» НГДУ «Азнакаевскнефть»:

- повышение квалификации работников,

- повышение мотивации работников,

- снижение себестоимости за счет модернизации производственного оборудования;

- снижение себестоимости за счет сокращения производственного цикла в следствие логистических мероприятий при планировании производственного процесса;

- совершенствование планирования деятельности предприятия.

Список использованных источников

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2017 N 2-ФКЗ, от 21.07.2017 N 11-ФКЗ) [Электронный ресурс] — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Федеральный закон от 30.11.1994 № 517-ФЗ «Граждаий Кодекс Российской Федерации часть 1» (в редакции федерального закона от 03.07.2019 N 236-ФЗ) / [Электронный ресурс] — Режим доступа: https://www.consultant.ru

- Абдукаримов, И. Т.Анализ финансового состояния и финансовых результатов предпринимательских структур: учебное пособие / И. Т. Абдукаримов, М. В. Беспалов. — Москва : Инфра-М, 2017. — 213 c.

- Атаулов Р. Р. Взаимосвязь качества продукции и финансового результата деятельности // Азимут научных исследований: экономика и управление. — 2016. — № 4. — С. 9–11

- Байдыбекова, С. К.Система анализа финансовых результатов предприятия / Байдыбекова С. К. // Финансовый менеджмент. — 2019. — № 3. — С. 9-14. — Библиогр.: с. 14 (4 назв. )

- Вагазова Г. Р., Лукьянова Е. С. Сущность финансовых результатов деятельности предприятия // Молодой ученый. — 2018. — №11.3. — С. 13-15

- Великая Е. Г., Чурко В. В. Стратегический потернциал и рентабельность организации // Вектор науки Тольяттиого Государственного Университета. — 2017. — № 2(17). — С. 7–9

- Дейч, У. Ю. Влияние учетной политики на финансовый результат / У. Ю. Дейч // Вестник Иркутской государственной сельскохозяйственной академии. — 2013. — Вып. 58. — С. 123-128

- Дусаева, Е. М.Управленческие решения на основе учета финансовых результатов / Е. М. Дусаева, С. Н. Коршикова, Т. Г. Тажибов // Известия Оренбургского государственного аграрного университета. — 2017. — № 6 (38), ч. 2. — С. 185-187

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2017. — 348 с.

- Киров А. В. Управление финансовой устойчивостью и рентабельностью предприятия: теоретические аспекты/ А. В. Киров // Вестник Волгоградского государственного университета. Сер. 3, Экономика. Экология. — 2014. — № 1 (18). — С.154-159

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|