ВВЕДЕНИЕ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ анализа и оптимизации затрат организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1Сущность и классификация затрат.

1.2. Методика учета и анализа затрат в организации.

1.3. Методы оптимизации затрат организации.

ГЛАВА 2. АНАЛИЗ И УЧЕТ ЗАТРАТ ООО «ЛЮБСПОРТ».

2.1. Информационно-аналитическая характеристика организации.

2.2. Анализ затрат ООО «ЛюбСпорт».

2.3. Мероприятия по оптимизации затрат ООО «ЛюбСпорт».

ЗАКЛЮЧЕНИЕ.

Список использованных источников.

ПРИЛОЖЕНИЯ.

ВВЕДЕНИЕ

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, то есть разработку, реализацию решений, а также контроль за их выполнением, где особая роль отводится учету и анализу, поскольку учет как элемент управления затратами осуществляет подготовку информации в целях принятия правильных решений, а анализ, как составляющий элемент функции контроля, помогает оценить эффективность использования ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для принятия рациональных управленческих решений в области затрат.

Объективная необходимость изучения подходов к методологии и организации учета и анализа затрат, выработки концептуальных направлений развития производственного учета затрат, повышения оперативности анализа затрат, а также использования анализа в системе стратегического управления затратами в целях совершенствования подсистемы учетно-аналитического обеспечения процесса управления затратами, обуславливает актуальность курсового исследования, его теоретическую и практическую значимость.

Целью курсовой работы является разработка основных направлений совершенствования подсистемы учетно-аналитического обеспечения процесса управления затратами предприятия в условиях рыночной экономики на базе обобщения и использования отечественных и зарубежных исследований, а также практики бухгалтерского учета и анализа.

В соответствии с целью исследования в курсовой работе поставлены следующие задачи:

-рассмотреть сущность и классификация затрат, методику учета и анализа затрат в организации, методы оптимизации затрат организации,

-представить в работе информационно-аналитическую характеристику организации, анализ затрат ООО «ЛюбСпорт»,

— предложить мероприятия по оптимизации затрат ООО «ЛюбСпорт»

Объектом исследования являются особенности организации и методики анализа затрат в ООО «ЛюбСпорт». Предметом исследования являются закономерности учетно-аналитического обеспечения управления затратами в условиях рыночной экономики.

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых-экономистов по проблемам совершенствования организации учета и анализа затрат на производство как основных элементов управленческого цикла, публикации периодической печати. При разработке основных положений автор руководствовался принятыми нормативными документами по проблемам формирования состава затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, планами счетов бухгалтерского учета финансово-хозяйственной деятельности, применяемыми на территории РФ и зарубежных стран.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ анализа и оптимизации затрат организации

1.1Сущность и классификация затрат

Для того, чтобы раскрыть данную тему необходимо изначально изучить сущность затрат и привести их различную классификацию. В современной литературе существует множество определений и большое количество точек зрения на сущность данных понятий. Мы будем придерживаться точки зрения, что следует различать понятие затраты и издержки.

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени [18, c. 321].

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию [18, c. 322].

А.Ф. Ионова отмечает следующее «расходы периода – это текущие затраты, которые не поддаются инвентаризации, относятся к периоду, а не к определенному объему производства и связаны с получением в течение периода услуг». К таким расходам относятся коммерческие и управленческие расходы. Они не учитываются при определении производственной себестоимости продукции. Расходы на продукт и расходы периода формируют полную себестоимость [9, c. 256].

В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты» [9, c. 270].

Издержки – это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей.

В.Я. Горфинкель определяет издержки производства как «стоимостное выражение всех затрат производственных факторов, необходимых предприятию для своей деятельности».

Например, издержки производства – это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные.

Общественные издержки на производство охватывают все затраты живого и общественного труда и составляют для изготовителя внутреннюю стоимость товара, а поэтому являются базой для определения исходной цены предложения, а также для выбора рациональной предпринимательской политики.

Издержки предприятия отражают текущие затраты на производство и реализацию товара (продукции, работ, услуг).

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура завися от многих факторов: организационно – правовой формы хозяйствования, отраслевой принадлежности, места занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах [10, c. 401].

При планировании, учете и анализе различные виды затрат объединяются по какому-либо общему признаку в ограниченное число групп, т.е. производится классификация затрат. Классификация затрат позволяет решать вопросы управления затратами на предприятии путем изучения процессов формированиязатрат и взаимоотношений между их отдельнымигруппами [6, стр.99].

Исходя из экономического содержания, все денежные расходы можно разделить на три группы: расходы, связанные с извлечением прибыли, расходы не связанные с извлечением прибыли, принудительные расходы.

- Расходы связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Следует отметить, что наибольший удельный вес в расходах предприятий занимают затраты на производство и реализацию продукции.

- К расходам, не связанным с извлечением прибыли, относят расходы потребительского характера, а также на благотворительные и гуманитарные цели. Затраты этого типа могут опосредованно влиять на доходность компании, формируя ее имидж.

- К принудительным расходам относятся налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию, созданию резервов, штрафные санкции [10, c. 147].

Расходы, связанные непосредственно с извлечением прибыли, состоят из материальных затрат, затрат на оплату труда, накладных расходов, инвестиций.

Материальные затраты включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, расходы на тару и др. Их структура во многом определяется отраслевой принадлежностью предприятия.

Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материалоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если оплата труда с начислением социального налога занимает наибольший удельный вес в себестоимости, то это трудоемкое производство, и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшается и себестоимость снизится

По способы отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым относятся расходы, которые планируются и учитываются отдельно для каждого вида продукции и относятся на себестоимость только этой продукции. К косвенным относятся расходы, связанные с производством нескольких видов продукции и распределяемые между ними с помощью специальных методов [10, стр. 103].

По способу отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым относятся расходы, которые планируются и учитываются отдельно для каждого вида продукции и относятся на себестоимость только этой продукции. К косвенным относятся расходы, связанные с производством нескольких видов продукции и распределяемые между ними с помощью специальных методов.

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство.

Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль[11, стр. 24].

1.2. Методика учета и анализа затрат в организации

Методы учета затрат и калькулирования себестоимости продукции позволяют менеджменту организации получать детальную информацию о затратах и структуре себестоимости. Для начала определим, что может дать правильное построение методики учета затрат, кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

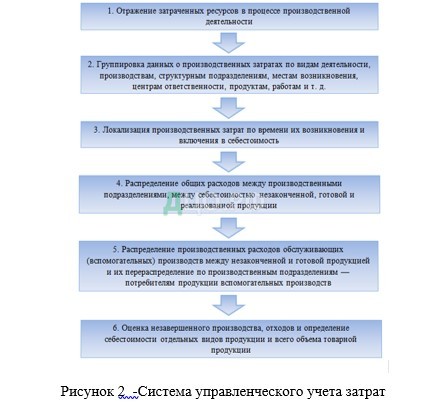

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

По объектам УЗ:

попроцессный,

попередельный,

позаказный.

По полноте УЗ:

система полных затрат,

система неполных (частичных) затрат.

По оперативности УЗ и контроля:

метод фактических затрат,

метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + … + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 … Зn — добавленные затраты каждого процесса;

К1, К2 … Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Рисунок 3 – Бухгалтерский учет затрат

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

1.3. Методы оптимизации затрат организации

Оптимизация управления затратами является главным элементом системы управления затратами. Компания не сможет выжить в условиях быстро меняющейся

среды, если не проводить оптимизацию затрат. Эффективность снижения затрат зависит от того, как ведется учет доходов и расходов.

В практике сложилось три пути оптимизации затрат:

Рисунок 4 – Пути оптимизации затрат

Разберем детально каждое из путей оптимизации:

Планомерное сокращение — это такое сокращение затрат, которое связано с улучшением трех направлений деятельности предприятия: инвестиции, закупки, производственные процессы. Все эти три процесса образуют самую большую долю затрат предприятия. Из-за этого руководители предприятий стремятся снижать их постепенно, чтобы уменьшить степень влияния на прибыль предприятия.

Управление инвестициями. Инвестиции, вкладываемые в покупку нового оборудования, а также во внедрение новейших современных технологий необходимо предприятию для решения и улучшения задач по производству выпускаемой продукции. В связи с тем, что на такие инвестиционные проекты тратится большое количество денежных средств, инвестиционные проекты должны проходить серьезный отбор. Для этого требуется полная обоснованность целесообразности такого инвестирования. Руководитель четко и точно должен понимать окупятся ли его затраты в будущем, и какая будет при этом прибыль.

Управление закупками. Закупки являются одной из основных долей затрат предприятия. Оно предполагает поиск наиболее выгодных с экономической точки зрения поставщиков. Именно от поставщика зависит, насколько эффективно будут удовлетворены потребности в материалах, услугах, сырье и т.д.

Управление производственным процессом. На некоторых предприятиях для эффективного снижения затрат применяется технология «бережливого производства». Все расходы оцениваются с точки зрения клиента, стал бы он платить за некачественную продукцию. Поэтому предприятию приходится либо избавляться от тех процессов, которые не одобрил покупатель, либо сокращать затраты на них.

Быстрое сокращение затрат предполагает снижение постоянных и переменных затрат предприятия. При этом происходит сокращение затрат на закупку сырья и материалов.

Наиболее эффективным решением по снижению затрат является пересмотр договоров с поставщиками. Нужно искать такие компании, которые могут предложить более выгодные цены на сырье и материалы, а также предоставляющие отсрочки по платежам.

Снижение количества накладных расходов. Сюда входят затраты на электроэнергию, транспорт, отопление и т.д. Затраты на электроэнергию могут быть сокращены при должном контроле расхода энергии; следует ограничивать освещение помещения в темное время суток, если это не мешает производственному процессу; также можно перейти на более экономичное оборудование. Что касается затрат на транспорт, то следует сократить число служебных машин, более тщательно следить за расходованием топлива для этих машин. Уменьшение затрат на отопление помещений можно произвести путем установления парогенераторов.

Еще один способ — это сокращением расходов на содержание персонала и фонда оплаты труда. Более приемлемым способом снижения расходов является сокращения заработанной платы сотрудников, но для того, чтобы у работников предприятия оставалась мотивация к работе, необходимо предоставить им социальные льготы: бесплатное питание, расширенную медицинскую страховку и т.д.

При экспресс-сокращении затрат, необходимо как можно быстрее прекратить оплачивать расходы по некоторым статьям. По значимости такие затраты подразделяются на высокоприоритетные, приоритетные, допустимые и ненужные. Необходимо отказаться от ненужных затрат, т.к. они не несут предприятию никакой прибыли (покупка билетов бизнес класса). Далее следует уменьшить финансирование допустимых затрат (оплата санаторного лечения сотрудников). В свою очередь сокращение высокоприоритетные и приоритетные затрат не рекомендуется, так как при их сокращении возникает угроза остановки операционной деятельности предприятия и нанесение ущерба процессу нормального ведения бизнеса.

Повышение эффективности затрат также является одним из способов их сокращения. Можно выделить три модели эффективности:

1) «чистое» снижение затрат — снижение издержек за счет избавления от непроизводительных затрат. Основная экономия идет за счет постоянных затрат;

2) «интенсификация» затрат — происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и повышается выручка. Как правило, это происходит при внедрении нового оборудования, технологий, которые увеличивают производительность оборудования, а, следовательно, и выручку;

3) «фиксация» затрат — когда при увеличении выручки затраты не увеличиваются. Как правило, это либо увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных. У этих моделей есть как свои плюсы, так и недостатки. [2, с. 1]

Для того, чтобы избежать ненужных затрат, можно выделить три основных способа работы предприятия, первый из которых — это планирование. Нужно заранее планировать статьи затрат предприятия. Необходимо наличие намеченных объемов доходов и расходов с разбивкой на периоды. Разумный подход к планированию затрат приводит предприятие к запланированным результатам по получению прибыли.

Второй способ — это контроль. У руководителя должна быть вся необходимая информация о деятельности своего предприятии. Возможность контролировать затраты появляется с момента, когда они начинают учитываться. На предприятии образуется отдел по сокращению затрат, который занимается изучением факторов, влияющих на формирование затрат, а также возможных причин непроизводительного времени. Затем происходит анализ, после которого сотрудники разрабатывают программу по оптимизации и снижению выявленных затрат, а руководитель их рассматривает и утверждает.

Третий способ — это дисциплина. На предприятиях должна существовать жесткая финансовая дисциплина, она утверждается приказом руководителя.

Успешная реализация программы сокращения затрат и создание механизма регулярной оптимизации расходов позволит компании повысить эффективность бизнеса или использовать низкие цены на продукцию, как одно из ключевых преимуществ в конкурентной борьбе [2, с. 4].

ГЛАВА 2. АНАЛИЗ И УЧЕТ ЗАТРАТ ООО «ЛЮБСПОРТ»

2.1. Информационно-аналитическая характеристика организации

Объектом исследования является ООО «ЛЮБСПОРТ». Полное наименование организации: общество с ограниченной ответственностью «ЛЮБСПОРТ». ИНН: 5040155948, ОГРН: 1185027011630. Место нахождения: 140033, обл. Московская, г. Люберцы, рп. Малаховка, ш Быковское, стр. 30А, оф. 1 Вид деятельности: Деятельность фитнес-центров (код по ОКВЭД 93.13). Организация ООО «ЛЮБСПОРТ» зарегистрирована в едином государственном реестре юридических лиц 3 года 10 месяцев назад 4 июня 2018. В 2021 году среднесписочная численность работников ООО «ЛЮБСПОРТ» составила 9 человек. Такая же численность была и годом ранее.

Таблица 1 — Анализ динамики баланса предприятия

| 2019 | 2020 | 2021 | Абсолютное изменение 2020 | Абсолютное изменение 2021 | Темп роста 2020 | Темп роста 2021 | |

| Запасы | 520 | 2 426 | 520 | 1 906 | -1906 | 100,00 | 0,00 |

| Денежные средства и денежные эквиваленты | 1 861 | 1 145 | 1 861 | -715 | 715 | 100,00 | 0,00 |

| Финансовые и другие оборотные активы | 844 | 610 | 844 | -234 | 234 | 100,00 | 0,00 |

| БАЛАНС | 3 225 | 4 181 | 3 225 | 957 | -957 | 100,00 | 0,00 |

| Капитал и резервы | 986 | 1 422 | 3 508 | 437 | 2085 | 355,83 | 255,83 |

| Долгосрочные заемные средства | 450 | 930 | 780 | 480 | -150 | 173,33 | 73,33 |

| Кредиторская задолженность | 1 789 | 1 829 | 600 | 40 | -1229 | 33,52 | -66,48 |

| БАЛАНС | 3 225 | 4 181 | 4 887 | 957 | 706 | 151,56 | 51,56 |

За отчетный период оборотные средства снизились на 956 тыс.руб. или на 22.87%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это за счет уменьшения стоимости запасов на 1906 тыс.руб. За анализируемый период объемы дебиторской задолженности выросли (на 234 тыс.руб.), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса

Резкое увеличение дебиторской задолженности (на +38.36%) делает необходимым дальнейший углубленный анализ их состава и структуры по данным аналитического учета. Сумма денежных средств повысилась на 716 тыс.руб., или на 62.53%. При этом их доля в общем объеме активов выросла на 30.32%.

В отчетном периоде имеется задолженность по долгосрочным заемным средствам в размере 780 тыс.руб. (или 15.96% от пассивов). Доля заемных средств в совокупных источниках формирования активов за анализируемый период увеличилась. Величина совокупных заемных средств предприятия составила 1380 тыс.руб. (28.24% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. У организации в отчетном году отсутствуют обязательства перед бюджетом по налогу на прибыль. К концу анализируемого периода долгосрочные обязательства были представлены только финансовой задолженностью.

Таблица 2-Анализ динамики финансовых результатов

| 2020 | 2021 | Абсолютное изменение | Темп роста 2020 | Темп роста 2021 | |

| Выручка | 7 551 | 14 181 | 6 629 | 187,79 | 87,79 |

| Расходы по обычной деятельности | 7072 | 11548 | 4 | 163,29 | 63,29 |

| Прочие доходы | 298 | — | -298 | 0,00 | -100,00 |

| Прочие расходы | 112 | 238 | 0 | 212,50 | 112,50 |

| Налоги на прибыль (доходы) | 229 | 425 | 0 | 185,59 | 85,59 |

| Чистая прибыль (убыток) | 436 | 1 970 | 1 534 | 451,83 | 351,83 |

В отчетном году у предприятия имеется прибыль от продаж в размере 2633 тыс.руб. Выручка предприятия за анализируемый период выросла на 87.8%. Прибыль от основной деятельности предприятия повысилась на 449.69%, что является позитивным фактором. При этом прибыль до уплаты налогов увеличилась на 260%. Нераспределенная прибыль за отчетный период выросла на 378.44%. Наличие у предприятия нераспределенной прибыли свидетельствует о возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Таблица 3 — Анализ рентабельности

| Показатели | 2020 | 2021 | Изменения |

| 1. Рентабельность продаж (валовая маржа), % | 6.34 | 18.57 | 12.23 |

| 2. Рентабельность продаж по EBIT, % | 8.81 | 16.88 | 8.07 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % | 5.77 | 13.88 | 8.11 |

| 4. Рентабельность затрат, % | 6.77 | 22.8 | 16.03 |

| 5. Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | — | — | 0 |

Прибыль от продаж в анализируемом периоде составляет 18.57% от полученной выручки. Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении предприятия с каждого рубля реализованной продукции. В данном случае это 13.88%.

Таблица 4 — Показатели финансовой устойчивости организации

| Показатели | 2019 | 2020 | 2021 | Изменение 2020 | Изменение 2021 |

| 1. Коэффициент обеспеченности собственными оборотными средствами | 0.3057 | 0.3401 | 1.0878 | 0.0344 | 0.748 |

| 2. Коэффициент покрытия инвестиций | 0.4453 | 0.5625 | 0.8774 | 0.117 | 0.315 |

| 3. Коэффициент мобильности имущества | 1 | 1 | 1 | 0 | 0 |

| 4. Коэффициент мобильности оборотных средств | 0.5771 | 0.2739 | 0.5771 | -0.303 | 0.303 |

| 5. Коэффициент обеспеченности запасов | 2.7615 | 0.9695 | 8.2462 | -1.792 | 7.277 |

| 6. Коэффициент краткосрочной задолженности | 0.799 | 0.6629 | 0.4348 | -0.136 | -0.228 |

| 7. Коэффициент капитализации (плечо финансового рычага) | 0.4564 | 0.654 | 0.2223 | 0.198 | -0.432 |

| 8. Коэффициент финансирования | 2.1911 | 1.529 | 4.4974 | -0.662 | 2.968 |

О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 1.0878, т.е. 108.8% собственных средств организации направлено на пополнение оборотных активов. Рост коэффициента составил 0.748.

Коэффициент покрытия инвестиций равен 0.8774 и полностью соответствует нормативному значению (при норме 0.75). За текущий период значение коэффициента увеличилось на 0.315.

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к низкой группе риска потери платежеспособности, т.е. уровень его платежеспособности достаточно высок.

Значение коэффициента обеспеченности материальных запасов по состоянию на конец анализируемого периода составило 8.2462, что соответствует норме. За рассматриваемый период значение коэффициента выросло на 7.277.

Коэффициент краткосрочной задолженности показывает преобладание долгосрочных источников в структуре заемных средств, что является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Доля собственных средств в оборотных активах выше 10%, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является абсолютно устойчивым (Z ≤ Ec), так как в ходе анализа установлен излишек собственных оборотных средств, излишек собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов. За анализируемый период организация имеет не стабильную рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости.

Таблица 5 — Коэффициенты ликвидности

| Показатели | 2019 | 2020 | 2021 | Изменение 2020 | Изменение 2021 |

| Общий показатель ликвидности | 1.0304 | 0.761 | 2.0705 | -0.269 | 1.31 |

| Коэффициент абсолютной ликвидности | 1.0402 | 0.626 | 3.1017 | -0.414 | 2.476 |

| Коэффициент абсолютной ликвидности (*) | 1.0402 | 0.626 | 3.1017 | -0.414 | 2.476 |

| Коэффициент срочной ликвидности | 1.512 | 0.9595 | 4.5083 | -0.553 | 3.549 |

| Коэффициент текущей ликвидности | 1.8027 | 2.2859 | 5.375 | 0.483 | 3.089 |

| Коэффициент текущей ликвидности (коэффициент покрытия) * | 1.4404 | 1.5154 | 2.337 | 0.075 | 0.822 |

Соответствующим норме оказался коэффициент абсолютной ликвидности (3.1017 при норме 0.2). За рассматриваемый период коэффициент вырос на 2.476. Соответствующим норме оказался коэффициент быстрой ликвидности (4.5083 при норме 1). Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам. За рассматриваемый период коэффициент вырос на 3.549.

Коэффициент текущей ликвидности в отчетном периоде находится выше нормативного значения 2, что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. За рассматриваемый период коэффициент вырос на 3.089. Показатель утраты платежеспособности говорит о том, сможет ли предприятие в ближайшие три месяца сохранить текущую ликвидность.

Расчет проводим для 2020.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(2.2859+3/12*(2.2859-1.8027))/2=1.2

На конец анализируемого периода значение показателя выше 1, следовательно, риск утратить свою платежеспособность в ближайшие три месяца отсутствует.

Рассчитаем показатель утраты платежеспособности за 2021.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(5.375+3/12*(5.375-2.2859))/2=3.1

На конец анализируемого периода значение показателя выше 1, следовательно, риск утратить свою платежеспособность в ближайшие три месяца отсутствует.

2.2. Анализ затрат ООО «ЛюбСпорт»

В этом разделе на основании исходных данных, представленных в исходной таблице, сформировываем основные группы затрат фитнес-центра: административные расходы, общепроизводственные, расходы на оплату труда и прочие расходы.

Таблица 6 — Административные расходы

| № | Наименование статей затрат | Сумма, в тыс. руб. | Удельный вес, % |

| 1 | Расходы на отопление | 20,18 | 5,8 |

| 2 | Расходы на водоснабжение | 10,79 | 3,1 |

| 3 | Стоимость электроэнергии | 37,18 | 10,7 |

| 4 | Зарплата административного персонала | 82,05 | 23,5 |

| 5 | Начисления на заработную плату административного персонала | 29,29 | 8,4 |

| 6 | Расходы на телефонную связь | 5,38 | 1,5 |

| 7 | Представительские расходы | 25,13 | 7,2 |

| 8 | Оплата услуг рекламных агенств | 93,62 | 26,9 |

| 9 | Услуги юриста | 17,44 | 5,0 |

| 10 | Служебные командировки | 17,44 | 5,0 |

| 11 | Плата за расчетно-кассовое обслуживание | 2,31 | 0,7 |

| 12 | Консалтинговые услуги | 7,69 | 2,2 |

| Итого: | 348,50 | 100,0 |

Вывод: в таблице административных затрат наибольшую долю составила оплата услуг рекламных агенств (26,9 %), а самую меньшую долю занимает плата за расчетно-кассовое обслуживание (0,7%). Общая сумма административных расходов составила 348,50 (тыс. руб.).

Таблица 7 — Общепроизводственные расходы

| № | Наименование статей затрат | Сумма, в тыс. руб. | Удельный вес, % |

| 1 | Аренда здания | 384,62 | 78,45 |

| 2 | Аренда оборудования | 8,97 | 1,8 |

| 3 | Транспортные расходы | 30,77 | 6,3 |

| 4 | Ремонт оборудования | 12,82 | 2,6 |

| 5 | Охрана труда | 5,38 | 1,1 |

| 6 | Обеспечение сторожевой охраной | 19,49 | 4,0 |

| 7 | Расходы, связанные с обеспечением пожарной и сторожевой охраной | 9,23 | 1,9 |

| 8 | Наладка оборудования | 9,13 | 1,9 |

| 9 | Технический контроль | 3,85 | 0,8 |

| 10 | Расходы материалов для содержания и обслуживания ОС | 6,00 | 1,2 |

| Итого: | 490,26 | 100,0 |

Вывод: из таблицы общепроизводственные расходы можно увидеть, что самый большой удельный вес принадлежит аренде здания (78,45%), также можно сказать, что самую меньшую долю в общепроизводственных расходах занимает технический контроль, удельный вес которого равен 0,8%.

Таблица 8 — Затраты на оплату труда

| № | Наименование статей затрат | Сумма, в тыс. руб. | Удельный вес, % |

| 1 | Зарплата основных производственных рабочих | 347,33 | 93,13 |

| 2 | Расходы на оплату ежегодных отпусков персоналу предприятия | 25,64 | 6,87 |

| Итого: | 372,97 | 100,00 |

Вывод: затраты на оплату труда – расходы на выплату основной и дополнительной заработной платы персоналу в соответствии с системой оплаты труда, принятой на предприятии.

Таблица 9 -Прочие расходы

| № | Наименование статей затрат | Сумма, в тыс. руб. | Удельный вес, % |

| 1 | Сертификация | 560,00 | 50,9 |

| 2 | Расходы по обязательному страхованию имущества и работников | 541,00 | 49,1 |

| Итого: | 1101,00 | 100,0 |

Вывод: Прочие расходы – это расходы, которые включаются в себестоимость продукции и не относятся к другим элементам затрат. Наибольший удельный вес приходится на начисления на сертификацию (50,9%).

Таблица 10 — Группировка затрат

| Условно-постоянные затраты | сумма, в тыс. руб. | Удельный вес, % | Условно-переменные затраты | Сумма в тыс. руб. | Удельный вес, % |

| Расходы на отопление | 20,18 | 1,4 | Сырье и материалы | 97,85 | 33,4 |

| Аренда здания | 384,62 | 26,9 | МБП | 14,36 | 4,9 |

| Аренда оборудования | 8,97 | 0,6 | Возвратные отходы | 8,72 | 3,0 |

| Охрана труда | 5,38 | 0,4 | Топливо и энергия на технологические цели | 144,62 | 49,4 |

| Расходы на водоснабжение | 10,79 | 0,8 | Транспортные расходы | 30,77 | 10,5 |

| Расходы по обязательному страхованию имущества и работников | 13,87 | 1,0 | ТЗР | 5,38 | 1,8 |

| Стоимость электроэнергии | 37,18 | 2,6 | |||

| Начисления на з/п основных производственных рабочих | 123,98 | 8,7 | |||

| З/п административного персонала | 82,05 | 5,7 | |||

| Начисления на з/п административного персонала | 29,29 | 2,0 | |||

| Проценты и другие расходы, связанные с исп. ОС на условиях аренды | 11,81 | 0,8 | |||

| Расходы материалов для содержания и обслуживания ОС | 6,00 | 0,4 | |||

| Обеспечение сторожевой охраны | 19,49 | 1,4 | |||

| Расходы на телефонную связь | 5,38 | 0,4 | |||

| Представительские расходы | 25,13 | 1,8 | |||

| Расходы, связанные с обеспечением пожарной и сторожевой охраны | 9,23 | 0,6 | |||

| Расходы на подготовку и освоение производства | 22,82 | 1,6 | |||

| Служебные командировки | 17,44 | 1,2 | |||

| Оплата услуг рекламных агенств | 93,62 | 6,5 | |||

| Сертификация | 14,36 | 1,0 | |||

| Наладка оборудования | 9,13 | 0,6 | |||

| Технический контроль | 3,85 | 0,3 | |||

| Консалтинговые услуги | 7,69 | 0,5 | |||

| Расходы на оплату ежегодных отпусков персоналу предприятия | 25,64 | 1,8 | |||

| Потери от брака | 59,49 | 4,2 | |||

| З/п основных производственных рабочих | 347,33 | 0,2 | |||

| Расходы на подготовку и освоение производства | 22,82 | 7,8 | |||

| Ремонт оборудования | 12,82 | 0,9 | |||

| Итого: | 1430,37 | 100,0 | Итого: | 292,97 | 100,0 |

Вывод: Условно-постоянные затраты: аренда здания – 26,9%; З/п основных производственных рабочих – 0,2%.

Условно-переменные затраты: Топливо и энергия на технологические цели – 49,4%; возвратные отходы – 3,0%.

Таблица 11. — Формирование полной себестоимости реализации готовой продукции

| № | Наименование статей затрат | Сумма, в тыс. руб. | Сумма,в тыс. руб. на единицу товара |

| 1 | Материальные затраты | 3971,64 | 352,71 |

| 2 | Затраты на оплату труда | 372,97 | 33,12 |

| 3 | Отчисления на соц.мероприятия | 153,29 | 13,61 |

| 4 | Расходы на подготовку и освоение производства | 22,82 | 2,03 |

| 4 | Общепроизводственные расходы: | ||

| Аренда оборудования | 8,97 | 0,80 | |

| Транспортные расходы | 30,77 | 2,73 | |

| Ремонт оборудования | 12,82 | 1,14 | |

| Охрана труда | 5,38 | 0,48 | |

| Наладка оборудования | 9,13 | 0,81 | |

| Расходы материалов для содержания и обслуживания ОС | 6,00 | 0,53 | |

| Расходы сторожевой охраной | 19,49 | 1,73 | |

| Расходы, связанные с обеспечением пожарной и сторожевой охраной | 19,49 | 1,73 | |

| Потери от барака | 198,58 | 17,64 | |

| Итого производственная себестоимость | 4831,36 | 429,06 | |

| 5 | Административные затраты | ||

| Представительские расходы | 25,13 | 2,23 | |

| Служебные командировки | 17,44 | 1,55 | |

| Расходы на отопление | 20,18 | 1,79 | |

| Расходы на водоснабжение | 10,79 | 0,96 | |

| Расходы на телефонную связь | 5,38 | 0,48 | |

| Аренда здания | 384,62 | 34,16 | |

| Стоимость электроэнергии | 37,18 | 3,30 | |

| З/п административного персонала | 82,05 | 7,29 | |

| Начисления на з/п административного персонала | 29,29 | 2,60 | |

| услуги юриста | 17,44 | 1,55 | |

| Консалтинговые услуги | 7,69 | 0,68 | |

| Оплата услуг рекламных агенств | 93,62 | 8,31 | |

| 6 | Прочие расходы | 30,54 | 2,71 |

| 7 | Затраты на МИС | 25,64 | 2,28 |

| 8 | Процентов и другие расходы, связанные и исп. ОС на условиях аренды | 11,81 | 1,05 |

| Итого полная себестоимость готовой продукции: | 798,79 | 70,94 | |

| 9 | Переменные расходы на сбыт | ||

| Итого полная себестоимость реализации продукции: | 5630,15 | 500,00 |

Вывод: полная себестоимость готовой реализации продукции представляет собой затраты, с производством продукции, организацией и управлением производством и обслуживанием объектов общественного назначения, с обслуживанием и управлением предприятием, а также с эксплуатацией объектов социально культурного назначения и составляет 5630,15 тыс. руб.

Как и в любом бизнес-проекте, в фитнес-клубе важно правильно простроить все бизнес-процессы и наладить ведение бухгалтерского учета. Главная задача руководства фитнес-клуба не только увеличить общий притока потенциальных клиентов, повысить качество обслуживания и расширить перечень всех предоставляемых в центре услуг, но и сделать все процессы прозрачными и легко управляемыми.

Главные сложности сопряжены не с габаритами фитнес-клуба, а с многообразием его номенклатуры затрат и прибыльности. Стандартные услуги, которые приносят хорошую прибыль фитнес-центру:

- Продажа клубных карт.

- Допуслуги спортивной направленности.

- SPA услуги.

- Фито-барные услуги.

- Деятельность саун и бань.

- Иные доходы.

Данная прибыль дает возможность существовать и дальше развиваться в прогрессирующем режиме любому фитнес-клубу.

В учёте скидок есть прямая зависимость от даты предоставления, примерные проводки будут такими:

Дебет 62 Кредит 90.1 — отражена выручка от продажи товаров с учётом скидки;

Дебет 90.3 Кредит 68 субсчёт «Расчеты по НДС» — начислен НДС с выручки.

Сумма скидки – это внереализационные расходы (п.п. 19.1 п. 1 ст. 265 НК). Если скидку предоставляют после продажи, проводки будут следующими:

Дебет 62 Кредит 90.1 — отражена выручка от продажи товара;

Дебет 90.3 Кредит 68 субсчёт «Расчёты по НДС» — начислен НДС с выручки;

Дебет 51 Кредит 62 — получена оплата от покупателя с учётом скидки;

Дебет 62 Кредит 90.1 — сторнирована выручка на сумму предоставленной скидки;

Дебет 90.3 Кредит 68 субсчёт «Расчёты по НДС» — сторнирован НДС, приходящийся на сумму скидки.

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

Косвенные затраты, касающиеся нескольких видов товаров, распределяются пропорционально утвержденному показателю. Расходы списываются на себестоимость по нормативной (плановой) либо по производственной фактической себестоимости.

2.3. Мероприятия по оптимизации затрат ООО «ЛюбСпорт»

Зачастую для целенаправленного развития фитнес-центра необходимо совмещать два крайне важных критерия режима налогообложения. Рассмотрим особенности учета для фитнес-клубов.

Подавляющая часть потребителей любых из вышеперечисленных услуг фитнес-центров — физические лица, которые приобретают их исключительно для личных целей. А это значит, что данный вид услуг можно отнести к бытовым, общепитам и розничной торговле. Исходя из этого, они должны моментально быть напрямую переведены на ЕНВД. Для других видов деятельности можно подобрать упрощенную либо основную системы налогообложения.

Помимо всего прочего самые крупномасштабные фитнес-центры стараются расширить свой ассортимент, осваивая и прибегая к медицинским услугам (изначально потребителю услуги ставится его диагноз, а уже потом назначаются наиболее подходящие именно ему виды спортивных нагрузок) и образовательным (специализированное обучение и стажировка тренеров по фитнес-дисциплинам). На все вышеперечисленные виды трудовой деятельности необходимо заранее получить государственные лицензии в соответствии с установленным законодательством.

Также стоит учесть, что бухгалтер любого фитнес-центра должен уделять усиленное внимание учету подобного рода активов. Например, в данной сфере появляется актуальный вопрос: «Как реально отразить имеющиеся затраты на получение специализированной лицензии, если предоставляемые услуги, ранее оговоренные в ней, оказываются периодическими либо сезонными». Исходя из вышеперечисленных условий, обучение профессиональных фитнес-инструкторов может происходить на нерегулярной основе, а лишь после того, как состоится и будет проведена соответствующая международная конвенция. В российских учетах (разительно отличающихся от международных, где широко используются и применяются понятия глобальной консервации) все расходы на приобретение нужных лицензий можно подразделять и учитывать каждый месяц или по количеству всех имеющихся периодов специального обучения. Стоит помнить, что все это необходимо и крайне важно прописать в учетной политике.

У многочисленных учреждений появляется выбор между кассовым методом и методом начисления. По мнению высококвалифицированных экспертов, самым предпочтительным методом для фитнес-клуба по праву можно считать метод начисления, исходя из того, что основная статья всех имеющихся доходов – это реализация клубных абонементов, функционирующих зачастую в течение всего календарного года. Стоит учесть, что основная цель организации спортивного характера – это привлечение новых и удержание старых клиентов. А осуществляется подобного рода манипуляция возможностью оплачивать клубные карты не единовременными платежами. В других случаях карту с полной уверенностью можно назвать дисконтной. Например, если потребитель приобрел карту для занятий в тренажерном зале, то он может воспользоваться этими услугами безлимитно. Но если клиент с этой же клубной картой решит посетить плавательный бассейн, ему понадобится доплатить лишь некий процент от полной стоимости посещения аквазоны.

При всех вышеозначенных критериях бухгалтерский учет предусматривает использование «дохода будущего периода», а для учета всей выручки от последующей реализации карт и счета «расхода будущего периода» для планомерного учета имеющихся расходов, напрямую связанных с предоставлением специализированных услуг спортивного характера.

Учет всех вышеописанных нюансов при действенном кассовом методе может существенно добавить работы любому бухгалтеру. Но стоит знать, что данные методы начисления реально несовместимы с «упрощенкой».

ЗАКЛЮЧЕНИЕ

Практическая значимость курсового исследования заключается в том, что результаты имеют вид практических рекомендаций, позволяющих осуществить комплексный подход к совершенствованию системы формирования учетно-аналитической информации и использования ее для принятия эффективных управленческих решений. Полученные теоретические предложения и выводы доведены до уровня конкретных методических разработок совершенствования учета и анализа затрат спортивных предприятий.

Недостаточная теоретическая и практическая разработанность вопросов совершенствования учета и анализа затрат на производство в системе управления в условиях перехода к рынку и их большая значимость для развития народного хозяйства в целом и конкретных предприятий предопределили потребность в углубленном изучении поставленной проблемы.

Отправным моментом совершенствования процесса управления является четкое определение понятия объекта управления, его содержания. Применительно к данному исследованию речь идет о сравнительном анализе идентичности понятий «затраты на производство», «издержки» и «себестоимость продукции». В работе рассмотрены различные подходы к формированию данных понятий, подчеркнуты преимущества ресурсного подхода, характеризующего издержки как отток капитала, применение которого в практике отечественного учета в современных условиях становится наиболее предпочтительно. Данный подход позволит сосредоточить внимание на сути взаимоотношений между финансовым и производственным учетом на базе соотношений ключевых понятий финансовой бухгалтерии «издержки» и производственного учета «затраты»

Проведенный анализ формирования учетной информации по затратам и оценка существующей информационной базы состава затрат на анализируемых предприятиях машиностроения позволили выявить несовершенство существующей системы управления затратами. Действующая методика формирования затрат, а также способы организации учета не позволяют обеспечить процесс принятия управленческих решений нужной учетной информацией, поскольку методы учета затрат и калькулирования себестоимости продукции, применяемые на отечественных предприятиях, не позволяют исчислить достоверное значение себестоимости продукции, что приводит к необходимости совершенствования методических основ формирования затрат на производство. Предприятиям машиностроения рекомендуется осуществлять учет затрат по системе «Директ-костинг», то есть исчислять сокращенную себестоимость в целях совершенствования методики принятия управленческих решений, а также возможности их корректировки от влияния изменений рыночной конъюнктуры и других внешних и внутренних факторов.

Список использованных источников

- Андреев, В.Д. Введение в профессию бухгалтера: Учебное пособие / В.Д. Андреев, И.В. Лисихина. — М.: Магистр, НИЦ ИНФРА-М, 2019. — 192 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. — М.: Юрайт, 2020. — 306 c.

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. — М.: МФПУ Синергия, 2020. — 720 c.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. — Рн/Д: Феникс, 2018. — 479 c.

- Богаченко, В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2017. — 398 c.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. — Рн/Д: Феникс, 2020. — 510 c.

- Бороненкова, С.А. Бухгалтерский учет и экономический анализ: Учебник / С.А. Бороненкова, Т.И. Буянова. — М.: ИНФРА-М, 2017. — 478 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. — Рн/Д: Феникс, 2017. — 318 c.

- Букирь, М.Я. Бурмистрова, Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. — М.: Форум, 2020. — 304 c.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. — М.: Форум, НИЦ ИНФРА-М, 2017. — 496 c.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. — М.: Альфа-М, НИЦ ИНФРА-М, 2018. — 480 c.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. — М.: ДиС, 2017. — 224 c.

- Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. — М.: Форум, 2018. — 160 c.

- Городецкая, М.И. Бухгалтерский учет и налогообложение в индустрии туризма: Учебное пособие / М.И. Городецкая. — М.: Вузовский учебник, ИНФРА-М, 2020. — 304 c.

- Горячих, С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. — М.: Магистр, НИЦ ИНФРА-М, 2020. — 224 c.

- Гридасов, А.Ю. Бухгалтерский учет в программе 1С: Бухгалтерия 8.0. Лабораторный практикум: Учебное пособие / А.Ю. Гридасов, А.Г. Чурин, Л.И. Чурина. — М.: КноРус, 2020. — 216 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие / И.М. Дмитриева. — М.: Юрайт, 2020. — 287 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. — М.: Юрайт, 2020. — 306 c.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|