ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЕ И СОДЕРЖАНИЕ МОДЕЛИ «ЗАТРАТЫ – ОБЪЕМ– ПРИБЫЛЬ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1 Задачи анализа зависимости «затраты-объем-прибыль»

1.2 Преимущества анализа прибыли по объему затрат

ГЛАВА 2. МАТЕМАТИЧЕСКИЙ И ГРАФИЧЕСКИЙ ПОДХОД К ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ

2.1 Понятие точки безубыточности

2.2 Методика анализа безубыточности предприятия

2.3 Математический метод к определению точки безубыточности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Целью деятельности предприятия в современной экономике является получение прибыли. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста.

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Актуальность выбранной темы определяется тем, что для принятия решения и планирования необходима соответствующая информация об издержках производства, их взаимосвязи с объемом производства и получаемой прибылью. Поэтому анализ безубыточности производства актуален не только на стадиях становления производства, но и при дальнейшем его развитии.

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации.

Цель курсовой работы – изучить методику анализа «затраты- объем выпуска – прибыль».

В соответствии с поставленной целью были сформулированы задачи курсовой работы:

— изучить понятие и содержание модели «затраты – объем выпуска – прибыль» и точка безубыточности;

— исследовать математический и графический подход к определению точки безубыточности;

— рассмотреть содержание и назначение маржи безопасности.

Предметом исследования выступает организация бухгалтерского учета на предприятии.

Объектом – точка безубыточности.

В настоящем исследовании использовались следующие методы: изучение, анализ, обобщение.

В структурном отношении настоящая работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. ПОНЯТИЕ И СОДЕРЖАНИЕ МОДЕЛИ «ЗАТРАТЫ – ОБЪЕМ– ПРИБЫЛЬ»

1.1 Задачи анализа зависимости «затраты-объем-прибыль»

Для успешного развития экономики любого предприятия необходимо изучать соотношение объема производства (реализации) продукции с издержками и прибылью.

Это соотношение анализируется для исследования комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.

Каждая организация должна рассчитывать будущие доходы, чтобы помочь менеджерам эффективно осуществлять свою деятельность. Объем затрат — это подход, используемый для этой цели.

Анализ объема затрат или анализ CVP помогает определить уровни операционной деятельности, чтобы избежать любых потерь и получить прибыль. Более того, он также помогает компаниям планировать свою будущую деятельность и видеть, идет ли их организационная деятельность по правильному пути или нет. При ведении бизнеса компаниям также приходится сталкиваться с различными рисками, и для того, чтобы противостоять этим рискам, анализ CVP является эффективным инструментом.

Анализ экономической эффективности — это систематический подход, который может быть использован для получения представления о сильных и слабых сторонах, например, сделок, инвестиций, бизнес-процессов и других видов деятельности.

В основном этот метод оценки в денежном выражении используется для определения эффективных вариантов и принятия ответственных решений, которые одновременно являются выгодными и экономят затраты.

В методе также ценятся нематериальные аспекты, такие как преимущества, которые дает работа в определенной области, или потенциальная потеря репутации после принятия стратегических решений с высоким риском. Выгоды и затраты выражаются в денежном выражении и корректируются с учетом временной стоимости денег, что важно, если вы хотите использовать чистую приведенную стоимость в качестве общей основы.

Анализ затрат и выгод может использоваться, например, для принятия решений о покупке и строительстве, связанных с инвестициями в недвижимость, а также для принятия решений, оказывающих влияние на общество. Анализ затрат и выгод для общества также учитывает внешние эффекты решения.

Первым человеком, который использовал в промышленности анализ экономической эффективности, был французский инженер Жюль Дюпюи. Экономист по автодидактным технологиям изложил основные элементы того, что позже стало известно как анализ затрат и выгод для установления платы за проезд по мосту, над которым он работал. Позднее этот процесс был доработан и популяризирован британским экономистом Альфредом Маршаллом.

Как упоминалось выше, анализ затрат и выгод (CBA) используется в широком спектре различных областей. Он используется в корпоративном мире, государственном секторе, финансовыми учреждениями и некоммерческими организациями. Метод анализа может предложить уникальную и ценную информацию:

Разработка эталонных инструментов при сравнении проектов

Технико-экономические обоснования проектных предложений

Оценка новых закупок/инвестиций

Измерение социальных преимуществ

Оценка желательности предлагаемой политики

Оценка процессов предлагаемых изменений

Установление воздействия процесса или предложения на заинтересованные стороны

Анализ прибыли по объему затрат также может помочь организациям в вычислении точки безубыточности, которая является точкой, при которой прибыль становится равной нулю. Это можно сделать, найдя объем безубыточности, а затем используя его для графического представления. Объем безубыточности может быть выражен как в долларах, так и в единицах, в зависимости от характера и типа организации. Например: если организация производит большое количество продукции, то компания должна предпочесть вычислять объем безубыточности в виде долларов продаж, в то время как в случае с одной компанией-производителем продукции более эффективным методом вычисления объема продаж может быть единичный метод.

Метод расчета и графическое представление в обоих случаях:

Метод равномерного объема в единицах = Фиксированные затраты/ маржа взноса единицы продукции

Метод равномерного объема продаж в рублях = соотношение фиксированных затрат/взноса маржи

В точке безубыточности прибыль компании становится нулевой, а ниже этой точки компания начинает нести убытки.

Таким образом, это полезный инструмент для организаций, который помогает им проанализировать, какой должна быть цель, и как эта цель может быть достигнута путем управления как фиксированными, так и переменными затратами, а также путем подготовки плана будущей деятельности.

1.2 Преимущества анализа прибыли по объему затрат

Анализ себестоимости прибыли помогает организациям проанализировать свою прибыль, затраты и цены в отношении любых изменений, происходящих в объеме продаж. CVP является эффективным инструментом, который помогает бухгалтерам участвовать в принятии решений относительно будущих операций (анализ безубыточности). Кроме того, он помогает принимать следующие решения для компании:

Он помогает проанализировать, какие продукты и услуги являются выгодными и как компания может использовать эти продукты и услуги для получения максимального объема выручки.

Он также объясняет, какой объем продаж понадобится компании для достижения фиксированного уровня прибыли.

Кроме того, он говорит о том, какой объем прибыли должна получать компания, чтобы убедиться в том, что убытков не будет.

Он также показывает, какой ожидаемый бюджет предприятия.

Он также помогает рассчитать фиксированные расходы компании и измерить размер риска, связанного с любыми инвестициями.

Операционное кредитное плечо

Еще одним преимуществом, которое компании получают, используя CVP-подход, является выгода от операционного рычага, который объясняет, как структура затрат организации состоит из процессов с фиксированными затратами. Это огромное преимущество, потому что структура затрат напрямую связана с уровнем роста и прибыли компании.

Операционный левередж может сильно варьироваться от одной компании к другой. В компаниях с высоким отношением постоянных затрат к переменным затратам, операционный левередж является хорошим, так как он дает высокую маржу вклада. Аналогичным образом, более высокие фиксированные продажи также означают, что компания имеет более высокую точку безубыточности. Более высокая точка безубыточности напрямую связана с финансовым успехом компании, потому что в этот момент компания может претендовать на высокую прибыль по гораздо более высокой ставке.

Аналогичным образом, простая модель CVP может быть распространена на другие вопросы, такие как расчет налога на регистрацию нескольких продуктов внутри компании. Это делается путем изменения уравнения прибыли на графике, чтобы оно включало также и налоги. Этот анализ также может быть распространен на те фирмы, которые предлагают более одного продукта или услуги, а не простой продукт. Это можно рассчитать следующим образом:

После налога прибыль = [(P-V) X — F] x (1 — t).

Используя вышеуказанные модели, подходы и графики, менеджеры могут проанализировать направление, в котором движется их компания, и этот анализ может помочь им лучше понять различные операции и виды деятельности внутри организаций. Получая заранее знания о прибыли и затратах, компания может управлять ими более эффективным способом для повышения производительности.

Так как анализ объема себестоимости помогает определить уровень продаж и, таким образом, помогает организациям достичь поставленных целей. Такой подход поможет руководителям подготовить свои бюджеты, состоящие из затрат, а также доходов на любом уровне производства внутри организации.[6, с.44]

Наибольшим преимуществом анализа CVP является оценка изменений объема затрат внутри организации и влияние этих изменений на получение доходов. Например: существует стоматологическая больница, которая хочет приобрести новое стоматологическое оборудование, чтобы повысить уровень удовлетворенности пациентов за счет сокращения времени, необходимого для стоматологического лечения. Приобретение этого нового аппарата приведет к увеличению постоянных расходов организации.

Таким образом, в таких сложных ситуациях анализ объема затрат может быть наиболее эффективным инструментом, помогающим упростить решение компании. Если эта стоматологическая клиника использует CVP-анализ, она может умудриться уменьшить свои переменные расходы, поддерживая прибыль на том же желаемом уровне.

Это еще одно преимущество использования такого подхода.

Целью любого бизнеса является создание ценности для клиентов и получение прибыли для компании. Однако управление всеми операциями и затратами таким образом, чтобы можно было максимизировать прибыль, является нелегкой задачей. Поэтому организации должны многое продумать, чтобы заняться правильными методами планирования прибыли. Анализ CVP может помочь компаниям создать наилучшее и наиболее выгодное сочетание себестоимости, цены и объема продаж.

Таким образом, он может помочь руководителям рассчитать и оценить свою прибыль на разных уровнях и для разного ассортимента продукции.

Деловой мир меняется, и в связи с несколькими внутренними и внешними угрозами, связанными с любой отраслью, предприятиям приходится сталкиваться со слишком большим количеством рисков. Хотя расчет риска и прибыли путем измерения постоянной (бета-версии) является методом в области финансов, но управленческий учет также занимается этим вопросом. Управление рисками слишком важно для любого предприятия, поскольку оно, как правило, определяет все процедуры и методы, используемые в организации.

Поэтому CVP — это инструмент, который помогает рассчитать риск, особенно с точки зрения затрат и объемов. Проанализировав этот риск, компании могут придумать эффективные решения для его снижения.

Принятие решений

Все вышеперечисленные выгоды от проведения Анализа Объемной Прибыли прямо или косвенно связаны с процессами принятия решений на предприятии. Любая коммерческая организация вынуждена принимать множество решений относительно их цены, затрат, продукции, постоянных и переменных удельных затрат и так далее. Подход CVP упрощает этот процесс, предоставляя компаниям точку безубыточности и помогая им участвовать в более эффективном принятии решений и планировании на будущее.

ГЛАВА 2. МАТЕМАТИЧЕСКИЙ И ГРАФИЧЕСКИЙ ПОДХОД К ОПРЕДЕЛЕНИЮ ТОЧКИ БЕЗУБЫТОЧНОСТИ

2.1 Понятие точки безубыточности

Эффективность деятельности хозяйствующих субъектов в условиях рыночной экономики измеряется размером полученной прибыли и ее положительной динамикой. Как экономическая категория прибыль отображает чистый доход, сформированный в ходе предпринимательской деятельности

Прибыль как центральная категория в условиях рыночных отношений выполняет ряд функций. Во-первых, она характеризует полученный в результате финансово-хозяйственной деятельности предприятия экономический эффект.

Во-вторых, прибыль имеет стимулирующую функцию. Экономическая природа прибыли заключается в том, что она одновременно является и финансовым результатом финансово-хозяйственной деятельности и основополагающим элементом финансовых ресурсов предприятия.

В-третьих, прибыль является одним из источников создания бюджетов разных уровней. В бюджеты она поступает в виде налогов и наравне с другими доходными поступлениями применяется для обеспечения выполнения государством своих функций, финансирования общественных потребностей, государственных производственных, инвестиционных, научно-технических и социальных программ.

Увеличение прибыли правильно связывают с ростом объёмов производства. Для эффективного ведения бизнеса надо не только просчитывать, сколько предприятие заработает в результате достижении запланированного объёма производства, но и четко представлять, какой объём производства необходим для обеспечения безубыточной деятельности. Современная методика экономического анализа впитала в себя практически все возможные методы, приемы и способы оценки финансовых результатов финансово-хозяйственной деятельности предприятия, в том числе главного – прибыли.

Таким образом, для любого бизнеса вопрос о том, когда предприятие восполнит первоначальные затраты и станет приносить прибыль, имеет большое значение. Для того, чтобы этот момент установить, рассчитывается величина, которую называют точкой безубыточности.

Точка, при которой совокупность постоянных и переменных расходов предприятия становится равной его совокупной выручке, называется точкой безубыточности . В этот момент предприятие не получает ни прибыли, ни убытков. Поэтому точка безубыточности также называется точкой безубыточности, точкой безубыточности или точкой с нулевой прибылью. Расчет точки безубыточности важен для каждого бизнеса, так как он сообщает владельцам и менеджерам бизнеса, сколько продаж необходимо для покрытия всех фиксированных, а также переменных расходов бизнеса, или объем продаж, после чего бизнес начнет получать прибыль. Расчет объема продаж, необходимого для безубыточности, называется анализом безубыточности.

Как экономическое понятие, точка безубыточности представляет собой ситуацию, при которой прибыль предприятия равна нулю, а общие доходы соответствуют общим расходам. Традиционным способом расчета точки безубыточности является построение графика, горизонтальная ось которого представляет собой объемы продукции или оказанных услуг, а вертикальная – денежные средства. На данном графике точки безубыточности в традиционном формате следует начертить линию постоянных расходов, которая является параллельной горизонтальной оси, восходящую линию общих расходов и восходящую же линию выручки от реализации продукции и услуг.

Точка пересечения линии общих расходов с линией, демонстрирующей доход предприятия и будет являться точкой безубыточности. Соответственно, при увеличении объемов продаж в сравнении с позицией точки безубыточности, предприятие будет получать прибыль, а при их уменьшении – терпеть убытки.

В английской экономической теории, точка безубыточности называется BEP (break-even point), общие расходы – TC (total cost), общие доходы – TR (total revenue)

2.2 Методика анализа безубыточности предприятия

Прежде чем приступать к расчетам точки безубыточности, необходимо определить все факторы и показатели, которые будут применяться в таковых расчетах.

Так, в расчетах будут применяться как минимум следующие показатели:

FC (fixed cost) – постоянные затраты, не связанные с объемами продукции. К ним относятся арендные отчисления, некоторые виды налогов и сборов, плата за коммунальные услуги (частично), зарплата работников (также не во всех ситуациях) и так далее.

AVC (average variable cost) – переменные затраты. К таким затратам относятся непосредственно затраты на производство одной единицы продукции либо предоставление одной конкретной услуги. В том числе в них может входить частично оплата труда работников, стоимость сырья и сопутствующих затрат, налоги и другие подобные расходы.

P (price) – цена конечного продукта в виде товара или услуги, которую будет уплачивать потребитель.

В натуральном выражении, расчет точки безубыточности выглядит следующим образом:

BEP=FC(P-AVC) (1)

Точка безубыточности в таковой формуле расчета будет демонстрировать необходимое минимальное количество продукции, которое нужно произвести предприятию, чтобы выйти на границы прибыли. Другим методом и способом расчета точки безубыточности является её определение в денежном эквиваленте.

В такой ситуации формула безубыточности будет выглядеть следующим образом:

BEP=FC/(C/P) (2)

В таком случае под показателем C подразумевается прибыль от реализации одной единицы продукции из которой вычтены общие затраты на её производство.

Постоянные затраты в формуле в итоге делятся на коэффициент маржинального дохода, что позволяет определить точку безубыточности как общее количество выручки, необходимой для отсутствия убытков при отсутствующей прибыли.

Таким образом, анализ безубыточности начинается с разделения статей затрат на переменную и постоянную части по признаку зависимости размера затрат от объёма производства и реализации продукции.

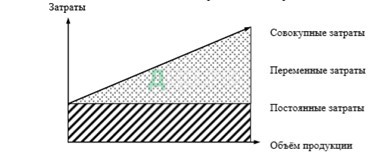

Переменные затраты изменяются прямо пропорционально уровню производственной деятельности (объёму производства). Линейная модель поведения переменных затрат в отношении к объёму продукции выражается формулой (3):

у = bx, (3)

где у – затраты, х – объём продукции, b – переменные затраты на единицу продукции.

Постоянные затраты имеют постоянное значение и не зависят от объёма производства.

Линейная модель формирования постоянных затрат выражается формулой (4):

у = а, (4)

где а – постоянные затраты.

Уравнение совокупных затрат образуется совмещением двух уравнений: уравнения переменных затрат и уравнения постоянных затрат, как показано в формуле (5):

у = а + bx (5)

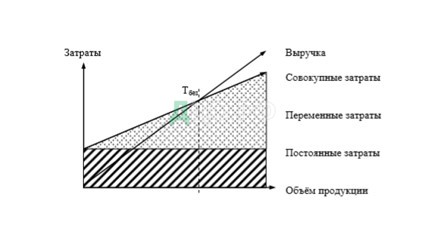

Точка безубыточности также может быть рассчитана графически. График безубыточности представляет собой графическое представление калькуляции предельных затрат. График безубыточности «Представляет собой графическое представление соотношения между затратами, объемом и прибылью».

Он показывает точку безубыточности, а также показывает предполагаемую прибыль или убыток на различных уровнях производства. Точка безубыточности, как «указано на графике, является точкой пересечения общей линии затрат и общей линии продаж.

Существует три способа построения графика безубыточности. Эти методы построения графика безубыточности объясняются с помощью следующей иллюстрации.

При построении графиков затрат по горизонтальной оси откладывается объём производства в единицах изделий, а по вертикальной – затраты на производство.

Построение графика осуществляется в несколько этапов:

– выбрать какой-либо объём продукции, найти точку переменных затрат, соответствующую данному объёму, провести линию переменных затрат через нее и начало координат;

– отметить на вертикальной оси точку, соответствующую постоянным затратам, и провести линию, параллельную горизонтальной оси;

– линия суммарных затрат выходит из точки на вертикальной оси, соответствующей постоянным затратам, и проходит параллельно линии переменных затрат.

Деление затрат на постоянные и переменные позволяет определить их влияние на величину прибыли и тот объём производства продукции, начиная с которого предприятие получает прибыль. Делается это на основе анализа системы «затраты – объём – прибыль».

Графически зависимость постоянной и переменной составляющих совокупных затрат предприятия от объёма продукции представлена на рисунке 1.

Рисунок 1 — Формирование совокупных затрат в разрезе CVP-анализа

Выручка предприятия также прямо пропорционально связана с объёмом производства продукции. Линейная модель данной связи имеет вид, представленный формулой (6):

у = сx, (6)

где с – средняя цена реализации (выручка на единицу продукции). Чтобы на графике провести линию выручки, нужно соединить точку, соответствующую выручке при выбранном объёме продукции, с началом координат.

Совместив прямые, можно получить достаточно удобный инструмент нахождения точки безубыточности и графического анализа реальной ситуации на предприятии (см. рисунок 2).

Рисунок 2 – Графическая модель безубыточности предприятия

Используя график, представленный на рисунке 2, можно легко определить величину прибыли или убытка для любого объёма выпуска. Точка пересечения графиков совокупных затрат и выручки характеризует точку безубыточности.

Точка безубыточности – это объём производства продукции, при котором прибыль предприятия равна нулю, то есть объём продукции, при котором выручка равна суммарным затратам. Точка безубыточности или, как ее еще иногда называют, BEP («break-even point» – точка баланса) имеет для собственника особенное значение.

Это точка, соответствующая критическому объёму производства продукции, ниже которого производство становится нерентабельным. Критический объём производства – это объём продукции, доходы от продажи которой в точности покрывают совокупные затраты на ее производство и реализацию, обеспечивая тем самым нулевую прибыль. Иными словами, очередная единица продукции, произведённая и проданная сверх критического объёма производства, будет приносить прибыль предприятию, тогда как производство и продажа продукции менее критического объёма способно приносить только убытки.

Из приведенного на рисунке 2 графика можно сделать следующие выводы:

– предприятие получит прибыль, если произведёт и продаст на товарном рынке продукции больше критического объёма, что отражается на оси абсцисс;

– точка пересечения прямой выручки и прямой совокупных затрат показывают точку безубыточности; – нижний левый треугольник на графике характеризует зону убытков, а верхний правый – зону прибыли. То есть мы получили достаточно простой инструмент анализа безубыточности.

Графический способ является наиболее простым и наглядным.[7] Однако следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты. Точное значение объёма продукции в точке безубыточности можно определить с помощью формулы (7):

Тбез = Зпост : (Ц – Зперем.ед.), (7)

где Тбез – объём продукции в точке безубыточности;

Зпост – постоянные затраты;

Ц – средняя цена продукции;

Зперем.ед. – переменные затраты на единицу продукци

Показатель точки безубыточности в стоимостном выражении лежит в основе расчета цены безубыточности, как показано формулой (8):

Цбез = ВТбез : Тбез, (8)

где Цбез – цена безубыточности; ВТбез – выручка в точке безубыточности. Если задача заключается в определении целевого объёма производства, то есть такого значения объёма производства продукции, которое соответствует заданному значению прибыли, то используем аналогичное соотношение, но скорректированное на величину желаемой прибыли.

Значение целевого объёма производства рассчитывается по формуле (9):

Tцел = (Зпост + Пцел) : (Ц – Зперем.ед.), (9)

где Тцел – целевой объём продукции; Пцел – целевое значение прибыли. Реальный мир не удовлетворяет всем перечисленным выше допущениям. Однако мы можем аппроксимировать методы CVPанализа к реальному миру с помощью приема, известного как чувствительный анализ. Чувствительный анализ использует прием «что будет, если», который предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные допущения не будут достигнуты или ситуация с допусками изменится.

Инструментом анализа чувствительности является запас финансовой прочности (безопасности). Показатель безопасности (запас финансовой прочности) представляет собой разность между фактическим уровнем продаж и критическим объемом продаж.

Его сумма показывает, на сколько может упасть выручка, чтобы не было убытка, и рассчитывается по формуле (10):

Зпр = В – Тбез , (10)

где Зпр – запас финансовой прочности; В – выручка.

На графике запасу прочности соответствует область, расположенная между фактически объёмом произведенной и проданной продукции и точкой безубыточности. Возможны ситуации, при которых точка безубыточности изменяется. Например, критический объём производства может расти.

Такая ситуация является тревожным признаком: добывать прибыль становится все труднее. Управленческий учёт беспрерывно анализирует изменение затрат и систематически устанавливает точку безубыточности.

По сути дела, чувствительный анализ обусловливает гибкость маржи безопасности относительно допусков CVP-анализа.

Важно установить причину увеличения объёма производства в точке безубыточности и принять нужные меры по ее оптимизации. Причины изменения критического объёма производства могут содержаться как в трансформировании внешней среды, так и в действиях самого предприятия.

Трансформирование внешней среды – это, к примеру, увеличение цен на поставляемые материалы, сырье, полуфабрикаты, комплектующие, энергию и так далее, увеличение стоимости услуг по доставке оборудования и другие.

Действия предприятия, которые привели к росту объёма производства в точке безубыточности связаны, как правило, с постоянными затратами. Например, произошел рост заработной платы работников, было исключено из состава фондов оборудование, был проведен ремонт цеховых помещений ремонт, бесконтрольно тратилась электроэнергия и так далее.

Влияние вышеперечисленных факторов, в любом случае, отражаются на расходах предприятия, вызывая их рост.

Влияние роста совокупных затрат на изменение точки безубыточности представлено на рисунке 3.

Рисунок 3 – Графическая модель изменения точки безубыточности предприятия

Как показывает рисунок 3, рост совокупных затрат приведёт к смещению точки безубыточности вправо, что означает рост значения критического объёма производства продукции. При этом сокращается запас финансовой прочности и снижается величина полученной прибыли. Таким образом, основными факторами управления доходностью и безубыточностью предприятия являются цены и затраты.

2.3 Математический метод к определению точки безубыточности

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара – Р;

- произведенные и реализованный объем – Q;

- полученная выручка – В (не требуется для определения порога рентабельности);

- размер постоянных затрат – Зпост. переменные затраты – Зпер.

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны.

К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве.

Переменными затратами являются: цена на сырье, запчасти и комплектующие; сдельная зарплата и страховые выплаты производственных рабочих; ГМС, электроэнергия, топливо; транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу.

К примеру, производственные издержки бывают: условно-постоянные: хранение и складское перемещение комплектующих; условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные.

Применяют следующие допущения:

Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

Прямо пропорциональное изменение выпуска и себестоимости.

Производственные мощности в выбранном для расчете периоде постоянны.

Неизменная номенклатура продукции.

Незначительное влияние запасов – доля незавершенного производства мала, а продукция вся отпускается на реализацию. ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию.

Прибыль будет равна 0.

ВЕРден = В*Зпост/МД МД = В-Зпер В = P*Q

В – выручка;

P – стоимость продукции;

Q – произведенный объем;

МД – маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р – Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода – Кмд: Кдм = МД/В =МД на 1 ед./Р ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

Расчет: ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Таким образом, в заключение можно сделать следующие выводы:

В бухгалтерском учете формула точки безубыточности определяется путем деления общих постоянных затрат, связанных с производством, на выручку в расчете на единицу продукции минус переменные затраты в расчете на единицу продукции.

В этом случае постоянные затраты относятся к тем, которые не изменяются в зависимости от количества проданных единиц. Иначе говоря, точка безубыточности — это уровень производства, при котором общая выручка по продукции равна общим расходам.

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

Изучение анализа затрат на получение прибыли часто называют «анализом безубыточности», и многие используют эти два термина как взаимозаменяемые. Это так, потому что анализ безубыточности является наиболее широко известной формой анализа соотношения между затратами и объемом прибыли. Термин «анализ безубыточности» используется в двух смыслах — в узком и широком.

В широком смысле, анализ безубыточности относится к изучению взаимосвязи между затратами, объемом и» прибылью на различных уровнях продаж или производства. В узком смысле он относится к методике определения такого уровня операций, при котором суммарные доходы равны суммарным расходам, т.е. точка безубыточности, точка безубыточности.

Точка безубыточности может быть определена как точка продаж, в которой общая выручка равна общей себестоимости. Это точка безубыточности, безубыточности. Считается, что бизнес является безубыточным, когда его суммарные продажи равны его совокупным расходам. Точка безубыточности относится к тому уровню выпуска, при котором равномерно распределяются затраты и выручка, а следовательно, и название.

В этой точке вклад, т.е. объем продаж за вычетом предельных затрат, равен фиксированным затратам, и поэтому эту точку часто называют «критической точкой», или «точкой равновесия», или «точкой равновесия», или «безубыточной точкой», или «безубыточной точкой». Если производство/продажи увеличиваются за пределами этого уровня, то организация получает прибыль, а если уменьшается от этого уровня, то организация получает убыток.

В современном конкурентном мире бизнеса новым промышленным предприятиям может быть сложно достичь точки безубыточности в первые годы. Таким образом, возникла концепция точки безубыточности. Точку безубыточности можно определить как ту точку объема продаж, при которой общая выручка равна общей денежной себестоимости.

В этой точке взнос наличными (который рассчитывается после корректировки на переменную часть амортизации и т.п.) равняется денежной фиксированной стоимости, т.е. фиксированной стоимости без учета амортизационных и отложенных расходов. Этот пункт позволяет руководству определить уровень деятельности, ниже которого может пострадать ликвидная позиция фирмы.

Точка безубыточности является весьма удобным, а главное простым экономическим инструментом, который позволяет проводить анализ бизнеса любому человеку, в том числе и не обладающему никаким экономическим образованием. При этом данный инструмент позволяет составлять приближенные к реальности модели будущего бизнеса, корректировать планы продаж и затраты предприятия. Однако он обладает также и рядом недостатков. В частности, к ним можно отнести:

- Отсутствие учета реальной зависимости постоянных затрат от изменения объемов производства;

- Игнорирование изменения стоимости отдельной единицы продукции в зависимости от объемов её производства;

- Отсутствие гибкости и учета возможного изменения стоимости продукции в пределах одного графика.

Конечно, данные недостатки могут быть частично нивелированы разработкой и построением более сложных графических интерпретаций точки безубыточности. Однако необходимость проведения сложных дополнительных расчетов в итоге делает подобный метод недоступным для большинства простых предпринимателей без экономического образования. Поэтому использоваться точку безубыточности в деятельности и при её анализе следует лишь в качестве одного из инструментов контроля и проверки, а не полагаться всецело на применение таковы знаний и их стопроцентное соответствие действительности.

Таким образом, показатели безубыточности помогают определить: необходимость вложения денежных средств в дальнейшее развитие; проблемы организации, которые связанны с изменениями показателя точки безубыточности; произвести расчет возможного объема продаж и конечной цены продукции; на сколько необходимо минимизировать доход, что бы организация не оказалась убыточной; рассчитать и спрогнозировать план продаж; изменения цены на рынке.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абдукаримов И.Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учебник / И.Т. Абдукаримов, М.В. Беспалов. -М.: Инфра-М, 2014. 216 с.

- Анализ финансовой отчетности: учебное пособие / Под общ. ред. В.И. Бариленко. -М.: КноРус, 2016. 234 с.

- Анализ безубыточности предприятия. Электронные ресурсы информационно-аналитического центра по автоматизации учета и управления «Инфостарт». URL: https://infostart.ru/public/292634 (дата обращения: 03.12.2020).

- Бобрышев А.Н. Методические аспекты применения концепции CVP-анализа в условиях кризисных процессов в экономике // Международный бухгалтерский учет. 2015 . № 43. С. 18-35.

- Боломожнова Ю.В. Маржинальный анализ как эффективный инструмент управления затратами на производство // Символ науки. 2016. № 4. С. 28-31.

- Бухгалтерский управленческий учет [Текст]: учебник для вузов: рекомендо-вано Мин. образования / В. Э. Керимов. — 9-е изд., испр. и доп. — М.: Дашков и К, 2014. — 484 с.

- Бухгалтерский управленческий учет [Текст]: учебное пособие для вузов : рекомендованометодсоветом по направлению / М. А. Вахрушина. — М. :Дашков и К, 2014. — 252 с

- Ионова А.Ф. Финансовый анализ: учебное пособие / А.Ф. Ионова, Н.Н. Селезнева. -М.: Проспект, 2016. 623 с.

- Прибыль предприятия: сущность, порядок исчисления, факторы роста, функции. Учебные материалы информационно-образовательного сайта «Studwood.ru» URL: https://studwood.ru/1451273/finansy/ pribyl_predpriyatiya_suschnost_poryadok_ischisleniya_faktory_rosta_funkt sii (дата обращения: 03.12.2020).

- Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2018, № 19, С. 33.

- Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 2019. – 174с.

- Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. — Алматы: Центраудит, 2018. – 728с.

- Хмельницкая О.Н. Характеристика подходов к содержанию комплексного экономического анализа финансовых результатов хозяйственной деятельности // Экономические и технические науки. 2017. № 4. С. 89-92.

- Черутова М.И. Методические основы управления результатом деятельности предприятия с использованием операционного анализа / М.И. Черутова, И.Г. Трофимова // Современные технологии. Системный анализ. Моделирование. 2013. № 4. С. 73-77.

- Янковский К., Мухарь И. Управленческий учет: Учебное пособие. Стандарт третьего поколения. — Санкт-Петербург: Питер 2011 г.— 368 с. — Электронное издание.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|