Введение.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 Теоретические аспекты аудита основных средств.

1.1 Понятие и нормативное регулирование аудита основных средств.

1.2 Методологические подходы к проведению аудиторской проверки учета основных средств.

1.3 Ошибки и нарушения, выявляемые при аудите основных средств.

2 Аудит основных средств в ООО «Роквул-Север».

2.1 Общая характеристика предприятия и его системы учета.

2.2 Планирование аудиторской проверки учета основных средств в ООО «Роквул-Север».

2.3 Проведение аудиторской проверки учета основных средств в ООО «Роквул-Север»

3 Рекомендации по совершенствованию учета основных средств.

3.1 Выводы по результатам аудиторской проверки.

3.2 Мероприятия по совершенствованию учета основных средств в ООО «Роквул-Север».

Заключение.

Список использованной литературы.

Приложения.

Введение

Актуальность темы исследования обусловлена тем, что учет основных средств является одним из сложных и трудоемких участков работы бухгалтерии любого предприятия, это повышает значимость аудиторской проверки учета основных средств. Актуальность темы заключается еще и в том, что данные учета основных средств используются в налоговом учете, то есть участвуют в формировании налогооблагаемой базы по налогу на прибыль. Это проявляется в расчете тех сумм, которые предприятие-налогоплательщик имеет право включить в состав расходов, учитываемых при налогообложении (суммы амортизации, расходы по приобретению, ремонту основных средств и т.д). Неправильное применение норм законодательства, регулирующих налоговый учет основных средств влечет возможное занижение сумм налогооблагаемой прибыли и соответственно, сумм на налога на прибыль. Данные обстоятельства предусматривают ответственность, которая предусмотрена за нарушение правил ведения бухгалтерского учета.

Значимость исследования заключается в том, что, проведение аудита учета основных средств позволяет предприятию своевременно до сдачи финансовой отчетности убедиться в ее достоверности, исправить выявленные ошибки, не допустить наложение штрафов на организацию со стороны проверяющих органов (налоговая служба, и др.).

Целью курсовой работы является изучение теоретических и организационных аспектов методики аудиторской проверки основных средств.

Объектом исследования является Общество с ограниченной ответственностью «Роквул-Север».

Предмет исследования – правильность и достоверность ведения учета основных средств на предприятии.

Задачи, поставленные в курсовой работе:

– изучить цели, задачи, источники информации и нормативную базу аудита основных средств;

– исследовать аспекты планирования аудиторской проверки основных средств;

– охарактеризовать объект исследования – ООО «Роквул-Север».

– провести планирование аудиторской проверки основных средств на предприятии, выявить недостатки в учете, представить аудиторское заключение;

– предложить направления совершенствования учета основных средств для ООО «Роквул-Север».

Методологическую основу исследования составили нормативные акты по бухгалтерскому учету, анализу и аудиту, научные труды в области аудита, бухгалтерского учета.

Методы исследования в работе: анализ научной литературы и нормативно-правовых актов, наблюдение, аналитический метод.

Проблема исследования заключается в составлении аудиторского заключения, реально отражающего ситуацию на предприятии в отношении учета основных средств.

1. Теоретические аспекты аудита основных средств

1.1 Понятие и нормативное регулирование аудита основных средств

Основополагающей целью подобных проверок является установление достоверности и законности оснований для проведения финансовых операций, осуществляемых рассматриваемым предприятием. Кроме того, данные мероприятия дают возможность отследить передвижение средств основных фондов. Таким образом, представленное выше определение можно считать проверкой всей бухгалтерской отчетности интересующей организации за рассматриваемый период.

Как и многие другие формы экономической деятельности, аудит основных средств на предприятии имеет значительную нормативную базу, а значит, каждое действие или финансовая операция являются обоснованными. Все необходимые данные для проведения аудиторской проверки можно найти в следующих документах: главная книга, всевозможные регистры, а также, конечно же, составляемый бухгалтерский баланс.

Цель аудита основных средств (ОС) – составить обоснованное мнение относительно достоверности и полноты информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней [13, с. 145].

Аудит основных средств предприятия ставит перед собой обязательное решение ряда задач:

1) Обеспечение требуемого уровня контроля за сохранностью и наличием объектов рассматриваемого понятия.

2) Правильность проведения процедуры оценивания этих объектов.

3)Своевременное и достоверное отнесение поступающих активов к одной из форм ОС.

4) Аудит финансовых результатов организации за отчетный период, а также верное их отражение в бухгалтерском учете.

5) Мероприятия по контрольному расчету сумм, отчисляемых в амортизационные фонды.

6)Проверка уровней и скорости восстановления рассматриваемых статей экономики предприятия.

В процессе аудиторской проверки учета основных средств используют следующие законодательные и нормативные документы. В качестве основной нормативной базы используются Гражданский кодекс РФ, и Налоговый кодекс РФ. А также при проведении аудита по учету основных средств аудиторы руководствуются Федеральным законом Российской Федерации от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности»[2].

При проведении аудита основных средств аудиторы руководствуются правилами формирования в бухгалтерском учете информации об основных средствах организации и разъяснения отдельных положений, касающихся учета основных средств, установленными двумя нормативными актами:

В процессе аудиторской проверки операций с основными средствами (ОС) следует руководствоваться следующими нормативными документами:

Таблица 1.1 – Нормативные документы, регулирующие аудит основных средств

| Нормативный документ | Что регулирует |

| Налоговый кодекс РФ | Регулирует правила формирования налоговой базы по налогу на прибыль (в отношении затрат по ОС) |

| Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» | Порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности |

| Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина России от 30.03.01 г. N 26н | Регулируется порядок учета ОС |

| Постановление Правительства Российской | Устанавливает классификационные |

Продолжение таблицы 1.1

| Нормативный документ | Что регулирует |

| Федерации от 1.01.02 г. N 1 «Классификация основных средств, включаемых в амортизационные группы» (в ред. Постановлений Правительства РФ от 09.07.2003 N 415, от 08.08.2003 N 476, от 18.11.2006 N 697, от 12.09.2008 N 676, от 24.02.2009 N 165, от 10.12.2010 N 1011, от 06.07.2015 N 674) | группы ОС, для определения амортизации |

| Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.03 г. N 7 | Устанавливает документы оформляемые при операциях с ОС |

Кроме того, необходимо учитывать положения п. 1 ст. 374 НК РФ, в котором излагается отнесение объектов налогообложения к тому или иному виду имущества, учитываемого на балансе в качестве объекта основных средств.

Для целей налогообложения прибыли при отнесении имущества к основным средствам налогоплательщикам необходимо руководствоваться нормами гл. 25 НК РФ. Требования, которые закреплены в ст. 256 и 257 НК РФ, практически не отличаются от критериев, установленных бухгалтерским законодательством.

Документы необходимые для проведения проверки основных средств:

Рисунок 1.1 – Документы необходимые для проведения проверки основных средств

Как и многие другие формы экономической деятельности, аудит основных средств на предприятии имеет значительную нормативную базу, а значит, каждое действие или финансовая операция являются обоснованными. Все необходимые данные для проведения аудиторской проверки можно найти в следующих документах: главная книга, всевозможные регистры, а также, конечно же, составляемый бухгалтерский баланс.

1.2 Методологические подходы к проведению аудиторской проверки учета основных средств

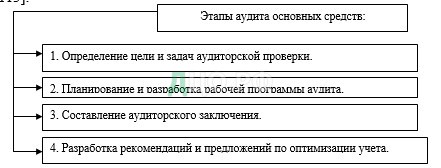

Аудит ОС может быть выполнен в несколько этапов (рисунок 1.2) [6, с. 113].

Рисунок 1.2 – Этапы аудита основных средств

Более развернуто аудит основных средств организации производится в соответствии с общепринятым порядком проведения. Рассмотрим некоторые основные этапы данного процесса.

1) Для начала необходимо осуществить сверку положений, описанных в учетной политике компании, в разделе «Организация процедуры регистрации и подсчета основных средств».

2) Затем следует тщательный контроль договоров и иных документов, которые свидетельствуют о полной мере материальной ответственности сотрудников по отношению к объектам основных фондов. Далее необходимо составить и изучить круг сотрудников, которые будут принимать участие в сложной процедуре, именуемой «аудит основных средств».

3) Определение первоначальной стоимости ОС. Достоверность наличия инвентарной номенклатуры.

4) Сверка оформления корреспонденции и документации при разных источниках поступления ОС.

5) Поступление отчислений в амортизационные фонды в размере, определяемом при помощи выбранного главным бухгалтером способа при условии обязательного учета политики предприятия.

6) Правильность составления документации и расчета коэффициентов выбытия.

7) Сверка затрат на ремонт оборудования и каких-либо иных объектов, находящихся в собственности организации.

8) Проведение переоценки основных средств и учет полученной величины при составлении бухгалтерского баланса.

9) Проверка соответствия показателей.

Аудиторские процедуры: инспектирование, арифметический пересчет, запрос, подтверждение, наблюдение.

Процедура «наблюдение», согласно ФП(С)АД № 5 «Аудиторские доказательства», представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами. В части аудита основных средств, аудитор может наблюдать за ходом проведения инвентаризации, проводимой сотрудниками аудируемого лица. Эта процедура позволяет установить фактическое наличие отраженных в учете объектов основных средств. Если же аудитор не присутствует на инвентаризации, он изучает составленный по ее завершению акт.

Аудитор так же может сделать запросы, для получения необходимой ему информации. Запросы являются по большей степени дополнительными процедурами, и проводятся в случае обнаружения аудитором противоречивых данных. Причем большее доверие имеет та информация, поступившая извне аудируемого лица — то есть от внешних источников. Так при неправильном формировании первоначальной стоимости объекта основных средств аудитор может оформить письменный запрос контрагенту аудируемого лица (продавцу или покупателю) и в налоговую инспекцию.

Подтверждения на данные запросы, помогут аудитору разобраться в обнаруженных ошибках и сомнительных областях.

Необходимо в этом вопросе аудитору осуществить арифметическую проверку сформированной первоначальной стоимости, т.е. воспользоваться процедурой «пересчет», которая представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Начальным этапом аудиторской проверки можно назвать предварительное планирование его осуществляют до заключения договора с клиентом.

Аудиторская организация для эффективного планирования аудита согласовывает с руководством хозяйствующего субъекта важные организационные вопросы, которые связанны с проведением аудита.

В процессе общения с руководством и сотрудниками предприятия аудитор получает основные сведения о потенциальном аудируемом лице, а так же проводит изучение документов.

На данном этапе планирования аудитор должен ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и достигнуть понимания данного субъекта в следующих вопросах:

- Основные вопросы предварительного планирования: организационно-правовая форма клиента, масштаб деятельности; соблюдение клиентом условия непрерывности деятельности; вид производственной деятельности и номенклатура выпускаемой продукции; структура капитала и курс акций (если они имеются); внешние и внутренние факторы, влияющие хозяйствующую деятельность экономического субъекта.

- Вопросы на стадии предварительного планирования аудита основных средств: следование классификации основных средств; права предприятия на основные средства. Аудитору необходимо провести анализ обнаруженных ошибок и нарушений в соответствии с требованиями федерального стандарта аудиторской деятельности «Существенность в аудите». Существенность ошибок может быть оценена количественно и качественно. Для оценки количественной аудитору необходимо сравнить обнаруженные ошибки с уровнем существенности, который установлен на стадии планирования. При оценке качественной аудитор должен руководствоваться собственными практическими знаниями и опытом.

Важным этапом проведения аудита основных средств является оценка системы внутреннего контроля аудируемого лица. Аудитор определяет состав процедур, которые необходимы в получении достаточной уверенности о достоверности отчетности и ведении учета в бухгалтерии и в соответствии с нормативно-правовыми актами в зависимости от полученной оценки. Если оценка системы внутреннего контроля будет низкой, тогда возрастает количество необходимых процедур и повышается вероятность сплошной проверки.

При оценке системы внутреннего контроля в части основных средств, аудитору необходимо проверить: организацию бухгалтерского учета в части объектов основных средств; организованы ли на предприятии средства бухгалтерского контроля; насколько обеспечена сохранность основных средств; организацию и проведение инвентаризации в части объектов основных средств.

Аудитор обязан дать предварительную оценку внутрихозяйственному риску, наряду с оценкой системы внутреннего контроля. Риски оцениваются с возможностью использования как минимум трех градаций: высокий, средний, низкий.

Внутрихозяйственный риск при проведении аудита операций с основными средствами может зависеть от стадии жизненного цикла аудируемого объекта. При активном обновление основных средств необходима проверка своевременности их постановки на учет, начало начисления амортизации, полноту оценки. При пассивном состоянии операций с основными средствами (не обновляются), следует удеклить внимание аудиту операций связанных с ремонтом и своевременным списанием, контролем за полнотой начисления амортизации. Повышение внутрихозяйственного риска происходит, при проведении переоценки основных фондов, изменении их классификации или принятии большой массы основных средств в форме взноса в уставный капитал, безвозмездно и т.п.

Ошибки, которые обнаружены при аудиторской проверке ОС, могут оказать влияние на действительность финансовых результатов и отчетности, поскольку могут привести и приведут к искажению суммы начисленной амортизации в учете, как бухгалтерском, так и налоговом.

Оценку амортизационной политике предприятия аудитор может дать на основе результатов осуществленных процедур детальной проверки операций по движению основных средств [10, с. 97].

Заключительное мнение аудитора устанавливается на основе адекватности учетной политики а отношении ОС, а так же на основе результатов детальной проверки операций с основными средствами.

Наряду с исследованием системы внутреннего контроля аудитору необходимо провести анализ наличия основных средств по отчетности (форма N 1 и Пояснение к балансу) возможно за длительный период для выявления устойчивых тенденций и возможных нетипичных ситуаций, сложившихся за проверяемый период.

На основании изложенного можно заключить, что при проведении аудиторской проверки ОС полезно и нужно сочетать финансовый и управленческий анализ. За общей оценкой ситуации с ОС при возникновении необходимости можно провести анализ в данном направлении по отдельным объектам, для выявления сущности и причин событий, которые в свою очередь вызывают сомнения аудитора и влияния на правильность отчетности. [14, с. 169]

В виду описанного выше и на основе технической документации и данных инвентарных карточек аудитору необходимо провести оценку состояния отдельных объектов ОС (групп ОС), с использованием традиционных коэффициентов износа по времени использования актива и по величине начисленной амортизации, а также показателя среднего возраста ОС.

После проведения исследования аудитор может обосновать наличие и качество ОС предприятия [6, с.152].

После завершения необходимых процедур проверки основных средств аудитору следует убедиться в том, что вся необходимая существенная информация об основных средствах раскрыта в финансовой отчетности.

Раскрытие существенной информации об основных средствах аудитор проверяет путем изучения и анализа такой информации и ее сопоставления с полученными в ходе аудита доказательствами.

Если аудитор обнаружил, что какие-то существенные сведения об основных средствах не раскрыты в финансовой отчетности организации и примечаниях к ней, он должен обсудить этот вопрос с руководством организации-клиента и оценить его влияние на достоверность финансовой отчетности и аудиторское заключение.

Остановимся на ответственности, которая предусмотрена за нарушение правил ведения бухгалтерского учета. Согласно ст. 15.11 КоАП РФ грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение на должностных административного штрафа лиц в размере от 2 000 до 3 000 руб.

Грубым считается нарушение, если суммы исчисленных налогов оказались меньше положенных к начислению не менее чем на 10%, также и если значение статьи отчетности считается грубым нарушением, если она меньше чем нужно не менее чем на 10%.

Таким образом, если действия бухгалтера не приводят к искажению строк форм бухгалтерской отчетности или сумм начисленных налогов более чем на 10%, применить положения ст. 15.11 КоАП РФ нельзя. В этом случае к бухгалтеру, допустившему нарушение, можно применить дисциплинарное взыскание.

Важным фактором выявления и предотвращения нарушений в учете основных средств является проведение их инвентаризации.

Инвентаризация основных средств преследует целью контроль сохранности объектов, выявление потерь, недостач или неучтенных единиц. Ей подлежат все виды имущества, в том числе не принадлежащие компании, но учитываемые в финансовой отчетности. Например: объекты, принятые на хранение по договору, имеющиеся в наличии арендованные средства, имущество, поступившее в монтаж, а также не учтенное по различным причинам.

Регулирует проведение инвентаризации и определяет ее сроки руководитель.

Однако инвентаризация обязательно проводится: по окончании финансового года; при смене сотрудников, ответственных за сохранность объектов; — при выявлении фактов хищения основных средств; —при наступлении форс-мажорных обстоятельств, например стихийного бедствия, повлекшего частичное или полное уничтожение имущества. Зачастую инвентаризация основных средств необходима при внедрении новых программ учета и управления предприятием.

Назначается комиссия распоряжением руководителя компании. Проходит инвентаризация, как правило, под председательством главного инженера или заместителя начальника. В состав комиссии входят сотрудники бухгалтерии и технического отдела — инженеры, технологи, специалисты-производственники. В приказе руководитель определяет временные сроки инвентаризации, дату ее начала и окончания. В случае необходимости в состав комиссии могут быть включены сотрудники службы внутреннего аудита (при ее наличии) или представитель независимой аудиторской фирмы. На участие внешнего аудитора в инвентаризации должен быть составлен договор услуг и предъявлена доверенность. Следует помнить, что отсутствие любого члена комиссии ставит под сомнение подлинность результатов инвентаризации. Они могут быть признаны недействительными.

Записи о фактическом наличии имущества заносятся в описи унифицированной, утвержденной Госкомстатом России, формы. Сегодня действующее законодательство не требует оформление результатов инвентаризации именно на таких бланках, компании могут разработать свои формы, содержащие необходимые реквизиты и утвержденные руководителем компании. Однако использование унифицированных форм предприятием наиболее целесообразно: в них учтены все необходимые поля и реквизиты.

Предваряется инвентаризация получением комиссией расписки от лица, ответственного за сохранность имущества, в которой подтверждается оформление операций по движению ОС в соответствии с законодательством. Все унифицированные формы инвентаризационных описей, в том числе и бланк ИНВ-1, уже содержат текст расписки. На всех последних бухгалтерских документах, не проведенных по учету, председателем комиссии делается пометка «До ревизии» с проставлением даты и подписью.

Таблица 1.2– Действия при проведении инвентаризации

| До начала инвентаризации | Проведение инвентаризации | После проведения инвентаризации |

| Проверка: | При инвентаризации основных | Основные средства, |

Продолжение таблицы 1.2

| До начала инвентаризации | Проведение инвентаризации | После проведения инвентаризации |

| инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; технических паспортов или другой технической документации; документов на основные средства, сданные или принятые организацией в аренду и на хранение | средств комиссия производит осмотр объектов и заносит в описи (Форма № ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели. | оказавшиеся в излишке, подлежат оприходованию на счетe 91; недостачи относятся на виновных лиц., либо списываются на затраты. |

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись.

При возникновении различий фактического наличия объектов ОС с учетными записями составляется сличительная ведомость формы ИНВ-18, где указываются позиции с установленными расхождениями и выявляются недостачи и излишки объектов имущества в количественном и стоимостном выражении.

Для обобщения расхождений по группам недостач и излишков, выявленных в ходе инвентаризации, используют ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26). В ней группируют сведения по расхождениям фактических и учетных остатков и, руководствуясь политикой компании, отражают результаты в бухгалтерском учете.

1.3 Ошибки и нарушения, выявляемые при аудите основных средств

Типичные ошибки в учете основных средств показаны в таблице:

Таблица 1.3 – Типичные ошибки при учете основных средств

| Ошибки | Возможные рекомендации по устранению |

| Проведение инвентаризации формально | Возможно завышение налога на имущество, сумм амортизации |

| Не учитываются основные средства до момента регистрации. | Занижение сумм амортизации |

| Неверно оформляются документы, связанные с приобретением основных средств. | Неверно оформленный документ приравнивается к его отсутствию |

| Неправильно определяется стоимость основных средств, неверно определяется срок полезного использования | Искажается отчетность, искажается сумма амортизации |

| Неверно применяется амортизационная премия. | Неправомерное занижение сумм налога на прибыль |

Как показывает практика, много нарушений выявляется при проверке полноты и соблюдения порядка проведения инвентаризации. В соответствии с п. 27 Приказа Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (изменения, внесенные Приказом Минфина России от 24.12.2010 N 186н) перед составлением годовой бухгалтерской отчетности обязательно проведение инвентаризации. Важность данного мероприятия трудно переоценить в связи с тем, что нередко именно при проведении инвентаризации выявляются неучтенные доходы, расходы и иные объекты учета, которые бухгалтер имеет возможность поправить в ходе подготовки годовой бухгалтерской отчетности.

Какие ошибки чаще всего можно встретить по процедурам инвентаризации:

- инвентаризация не проводится совсем или проводится формально — обычно это явно видно из представленных инвентаризационных описей, в которых данные о фактическом наличии материальных ценностей и данных бухгалтерского учета абсолютно совпадают. Как правило, в реальной жизни такое случается крайне редко, поэтому подобные первичные документы вызывают вопросы у аудиторов.

- отсутствие инвентаризации основных средств в учетной политике. У большинства организаций предусмотрено, что инвентаризация основных средств проводится один раз в три года. И многие компании забывают проводить ее в установленный срок в соответствии с учетной политикой, т.е. один раз в три года.

- отсутствие аналитического учета активов стоимостью до 40 000 рублей, ранее учтенных организацией в составе МПЗ (по правилам п.5 ПБУ 6/01) — приводит к ошибочному признанию таких активов излишками в ходе проведения инвентаризации. По указанным объектам необходимо организовать их обособленный учет. Для этого можно использовать специально созданный забалансовый счет. Но при этом необходимо иметь ввиду следующее: при выявлении излишков по активам, учитываемым на забалансовых счетах, возникает вопрос, на каких счетах отражать оприходование выявленных излишков:

— на счетах бухгалтерского учета, как это предусмотрено нормативными документами, согласно которым «излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая

сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации»;

— на забалансовых счетах (на которых подлежат учету рассматриваемые активы) — учитывая, что учет имущества на забалансовых счетах осуществляется исключительно в целях контроля за его движением. При этом приходовать излишки необходимо только в количественном выражении. И в данном случае у предприятия не возникает прочего дохода

от выявления излишков.

Самые распространенные виды ошибок и нарушений, допускаемых бухгалтерами при начислении и отражении амортизации в бухгалтерском учете, связаны с ошибочным определением срока полезного использования объектов основных средств, которое приводит к неправильному исчислению суммы амортизации и, соответственно, искажению себестоимости произведенной продукции (работ, услуг) (если имущество было приобретено и используется в приносящей доход деятельности) и финансовых результатов.

Также возможны и такие нарушения в учете основных средств [11, с.95]:

1) В организациях нередки факты, когда некоторые объекты основных средств фактически не используются (не подлежат эксплуатации и реализации (кроме как металлолом или утиль) по причине полного фактического износа или морального устаревания.

2) Чтобы избежать проблем с налоговыми органами, организация должна избегать допущения избыточных улучшений в основных средствах. Понятие «избыточные улучшения в основных средствах» не применяется в бухгалтерской терминологии. В бухгалтерском учете имеется понятие «экономически обоснованные расходы», в том числе и при формировании первоначальной стоимости объектов основных средств. Понятия «избыточные улучшения в основных средствах» и «экономически обоснованные расходы» не являются тождественными, однако имеют некоторое сходство. Понятие «избыточные улучшения в основных средствах» при оценке, скорее всего, целесообразно применять по таким улучшениям качества основных средств, за которые разумный собственник не будет переплачивать. Возможно, при выявлении данного факта при проверке учета основных средств налоговыми органами будет сделана отметка о нецелесообразности данных избыточных улучшений.

Возможность применения различных способов начисления амортизации может привести к некоторым искажениям оценки остаточной стоимости основных средств организации (первоначальная стоимость этих основных средств — более 40 тыс. руб.) [15, с. 16].

«Мнимым» активом в данном случае будет отрицательная разница между остаточной стоимостью основных средств, амортизация по которым рассчитывается обычным способом, и остаточной стоимостью основных средств, амортизация по которым рассчитывается с использованием методов амортизации, которые завышают амортизацию.

К наиболее характерным нарушениям порядка формирования налоговой базы, относится занижение среднегодовой стоимости имущества вследствие снятия с учета основных средств до момента их фактической реализации. Так, например, в случае продажи имущества организация при расчете среднегодовой стоимости имущества не учла стоимость основных средств, которые были сняты с учета ввиду предполагаемой реализации, но фактически не были реализованы. Согласно договорам неотъемлемым условием перехода права владения имуществом является наличие акта приемки-передачи имущества, который на момент проверки может отсутствовать у обеих сторон.

Может быть выявлено занижение среднегодовой стоимости имущества на сумму несписанного износа по выбывшему имуществу, например, по имуществу, переданному в уставный фонд дочернего предприятия.

В отношении расчета налога на имущество организаций также проверяется ведение учета имущества на счете 03 «Доходные вложения в материальные ценности», на котором учитывается имущество, приобретенное организацией изначально для сдачи в лизинг, аренду или прокат.

2. Аудит основных средств в ООО «Роквул-Север»

2.1 Общая характеристика предприятия и его системы учета

ООО «Роквул-Север»» является региональным филиалом российского подразделения всемирного лидера по производству решений на основе каменной ваты [18]. ООО «Роквул-Север» находится по адресу: Пос. Лазаревка, Промышленная зона, г. Выборг, Ленинградская обл., 188800.

Далее на рисунке 2.1 представлена организационная структура компании ООО «Роквул-Север».

Рисунок 2.1 – Организационная структура ООО «Роквул-Север»

В структуре компании выделен финансовый блок, в составе которого находятся бухгалтерия, и финансово-экономический отдел. Финансовый блок возглавляет финансовый директор – заместитель генерального директора. Далее в структуре предприятия выделен производственный блок, под руководством директора по производству, который также имеет статус заместителя генерального директора.

В производственном блоке находятся производственные участки и технический отдел. Также в структуре выделен блок снабжения, который возглавляет начальник отдела снабжения. В отделе снабжения работают менеджеры, осуществляющие закуп необходимых товарно-материальных ценностей для обеспечения процесса производства, либо производят закуп материалов для хозяйственных нужд для обеспечения функционирования предприятия в целом.

Также в составе отдела снабжения находится специалист, который ответственен за отгрузку и оплату отгруженной продукции. Также в составе предприятия работают программисты, которые осуществляют настройку, поддержание в рабочем состоянии информационной системы ООО «Роквул-Север».

Становится очевидно, что структура исследуемого предприятия – линейно-функциональная, с выделением нескольких функциональных блоков.

Компания является растущей, о чем говорит неуклонный рост объемов реализации минеральной ваты, что можно увидеть на рисунке 2.2:

Рисунок 2.2 – Объемы реализации в 2017-2020гг. (за 6 мес.)

Бухгалтерия предприятия возглавляется главным бухгалтером, так же в составе находятся три бухгалтера, представим на рисунке 2.3 структуру бухгалтерии:

Рисунок 2.3 – Структура бухгалтерии ООО «Роквул-Север»

Главный бухгалтер подчинен генеральному директору, несмотря на то что бухгалтерия входит в состав финансовой службы. В своей работе он следует Федеральному закону «О бухгалтерском учете», Положению по ведению бухгалтерского учета и бухгалтерской отчетности, Положению о главных бухгалтерах и другими нормативными актами. Главный бухгалтер, как уже было отмечено выше, утверждается генеральным директором, работает по трудовому договору (бессрочному). Главный бухгалтер предприятия имеет право второй подписи в финансовых документах (в платежно-расчетных документах, в договорах, в накладных и иных отгрузочных документах, счетах фактурах, в налоговой отчетности).

Главный бухгалтер несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Он осуществляет формирование учетной политики, контроль за соответствием учета на всех участках законодательным нормам, составляет бухгалтерскую отчетность, подписывает документы

Учет ведется в бухгалтерии с использованием средств автоматизации в программе «1С: Бухгалтерия 8.2». Программа имеет настройки, которые позволяют работать в ней нескольким пользователям. Так, к программе имеют доступ и сотрудники отдела снабжения, склада, финансово-экономического отдела.

Главным бухгалтером всей компании ROKWOOL утверждается учетная политика предприятия, которая представлена в Приложении 1. все филиалы обязаны выполнять ее, и не имеют право использовать иные способы ведения учета, которые не оговорены в учетной политике.

В таблице 2.1 представлены основные показатели работы предприятия, данные получены из бухгалтерской отчетности предприятия (Приложения 2-4):

Таблица 2.1 – Технико-экономические характеристики ООО «Роквул-Север»

| Показатели | Абс.значения, тыс.руб. | Относит.значения, % | |||||

| 2017 год | 2018 год | 2019 год | 2018-2017 | 2019- 2018 | 2018/ 2017, % | 2019/ 2018, % | |

| Активы, тыс.руб. | 128519 | 140370 | 143845 | 11851 | 3475 | 109,2 | 102,5 |

| Собственный капитал, тыс.руб. | 122140 | 121256 | 125845 | -884 | 4589 | 99,3 | 103,8 |

| Выручка, тыс.руб. | 158478 | 160148 | 165445 | 1670 | 5297 | 101,1 | 103,3 |

| Затраты общие (себестоимость+ управленческие расходы+ коммерческие расходы+прочие расходы) | 134995 | 137920 | 141661 | 2925 | 3741 | 102,2 | 102,7 |

| Прибыль от продаж, тыс.руб. | 24056 | 22952 | 24809 | -1104 | 1857 | 95,4 | 108,1 |

| Прибыль до налогообложения, тыс.руб. | 23578 | 22335 | 24004 | -1243 | 1669 | 94,7 | 107,5 |

| Рентабельность активов по прибыли до налогообложения, % | 18,3 | 15,9 | 16,7 | -2,4 | 0,8 | 86,7 | 104,9 |

| Рентабельность собственного капитала по прибыли до налогообложения, % | 19,3 | 18,4 | 19,1 | -0,9 | 0,7 | 95,4 | 103,6 |

| Рентабельность продаж по прибыли до налогообложения, % | 14,9 | 13,9 | 14,5 | -0,9 | 0,6 | 93,7 | 104,0 |

| Среднесписочная численность, чел. | 125 | 127 | 127 | 2 | 0 | 101,6 | 100,0 |

| Производительность труда – средняя выручка на одного работающего, тыс.руб. | 1 267,8 | 1 261,0 | 1 302,7 | — 6,8 | 41,7 | 99,5 | 103,3 |

| Средняя заработная плата одного работающего в месяц, тыс.руб. | 23,6 | 24,5 | 25,0 | 0,9 | 0,4 | 104,0 | 101,8 |

| Основные средства, тыс.руб. | 115698 | 125622 | 127700 | 9924 | 2078 | 108,6 | 101,7 |

| Фондоотдача, руб./руб. | 1,4 | 1,3 | 1,3 | -0,1 | 0,0 | 93,1 | 101,6 |

Из таблицы 2.1 сделаем выводы. За 2018 год выручка от реализации продукции предприятия увеличилась на 1670тыс.руб., или на 101,1%. А прибыль от продаж за 2018 год снизилась на 1104 тыс.руб. и стала составлять 22952 тыс.руб. к концу 2018 года против 24056 тыс.руб. в 2012 году. Очевидно, что прибыль от продаж имела темп снижения, который составил 95,4%. Это произошло потому, что темп роста расходов организации оказался выше темпа роста выручки –102,2%. Динамика показателей выручки, расходов и прибыли представлена на рисунке 2.4:

Рисунок 2.4 – Динамика выручки, затрат, прибыли

В 2019 году ситуация улучшилась и можно наблюдать превышение темпа роста выручки над темпом роста затрат (103,3% и 102,7% соответственно), в итоге прибыли от продаж увеличилась на 1851 тыс.руб., или на 8,1%.

Далее рассмотрим показатели рентабельности, которые позволяют сделать выводы об эффективности хозяйственной деятельности организации. Рентабельность активов, рассчитанная по прибыли до налогообложения показывает, что в 2018 году 15,9 рублей такой прибыли приходилось на 1 рубль активов. Значение показателя оказалось ниже, чем в 2017 году на 2,4 процентных пункта, вследствие более быстрого прироста активов (+9,2%) по сравнению с темпами роста прибыли до налогообложения. Снижение показателя неоднозначно: с одной стороны, налицо снижение эффективности использования имущества организации, а с другой стороны, уровень рентабельности остается сравнительно высоким, а увеличение активов говорит о планах руководства по расширению объемов деятельности, что оценивается положительно. В 2019г. рентабельность активов снова возрастает на 0,8%.

В течение 2018-2019гг. рентабельность собственного капитала сначала снизилась, а в 2019 г. увеличилась на 103,6 % и составила 19,1% на конец периода, уровень данного показателя достаточно высокий, и говорит об эффективности использования средств собственников ООО.

Обращают на себя внимание снижение значений рентабельности продаж: так, в 2018 г. они составили 13,9%, снизившись по сравнению с 2017 г. на 1,0 процентных пункта. Это связано с высоким уровнем затрат компании, и соответственно, снижением доли прибыли в выручке. Руководству следует обратить внимание на мероприятия, направленные на контроль уровня затрат, доля которых в выручке от продаж составляет более 85%.

Численность персонала компании не изменилась и составила 127 человек на конец 2019 года, а производительность труда работников увеличилась на 3,3%.

Среднемесячная заработная плата одного работника возросла в 2019г. на 4,3тыс.руб. или на 101,8 %, , что тем не менее ниже чем в 2018 году, когда прирост зарплаты составил 4%, таким образом, среднемесячная заработная плата одного работающего в 2019 году стала составлять 25 тыс.руб.

Фондоотдача основных средств в 2019 году увеличилась на 1,3 руб., или на 1,6%, и это говорит, что основные средства используются эффективно.

Далее перейдем к аудиторской проверке основных средств на предприятии.

2.2 Планирование аудиторской проверки учета основных средств в ООО «Роквул-Север»

Сначала аудитором определяется уровень существенности. Расчеты проводятся на основании данных бухгалтерского баланса и отчета о прибылях и убытках.

Таблица 2.2 – Определение уровня существенности в целом по предприятию по пяти показателям

| Показатели | Значение базового показателя на конец отчетного периода, тыс. руб. | Критерии, % | Значение, применяемое для нахождения уровня существенности (2 х 3): 100, тыс. руб. | Примечания |

| 1 | 2 | 3 | 4 | 5 |

| Балансовая прибыль (убыток) предприятия | 16185 | 5 | 1200,2 | исключаем |

| Выручка (нетто) от продаж | 65444,9 | 2 | 3308,9 | х |

| Валюта баланса | 7530,4 | 2 | 2876,9 | х |

| Собственный капитал | 5626,6 | 10 | 12584,5 | х |

| Общие затраты предприятия | 48455,5 | 2 | 2812,7 | х |

| Среднее арифметическое | х | х | 4556,6 | х |

| Наибольшее значение | х | х | ((4556,6-1200,2)/4556,6* 100%)=176,2% | х |

| Наименьшее значение | х | х | ((4556,6-1200,2)/4556,6* 100%=73,7% | х |

Принимаем решение об исключении из расчета среднего показателя балансовой прибыли.

Новое среднее арифметическое столбца 4 после принятия решения об исключении 5395,7 тыс.руб.

Значение, до которого округляется среднее арифметическое число, 5400 тыс.руб.

Разница между значением уровня существенности до и после округления (5400-5395,7) / 5400*100%=0,08%

Принятый уровень существенности для данного предприятия, 5400 тыс.руб.

Таким образом, для проведения аудиторской проверки принимаем уровень существенности в 5400 тыс. руб.

Далее аудитор рассчитывает аудиторский риск, который согласен взять на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время, как там возможно содержатся ошибки, не выявленные им.

Аудитор, проводя проверку, рискует дать ошибочное мнение, если в отчетность проверяемого субъекта имеются значительные нарушения. Это называется аудиторским риском, включающий риск существенных искажений и риск необнаружения. В свою очередь, риск существенных искажений включает в себя неотъемлемый риск и риск средств контроля.

Примем, что внутрихозяйственный риск –80%; Риск средств контроля –50%; Риск необнаружения –10%, т.е. приемлемый уровень аудиторского риска составит:

ПАР= (0,8* 0,5* 0,10)*100% = 4%

Так как аудиторский риск невысок, аудитору необходимо проверить большое количество документов.

Помимо расчета аудиторского риска и определения уровня существенности, аудитору следует оценить состояние системы внутреннего контроля, т.к. в том случае, если аудитор убеждается, что он может опереться на соответствующие средства контроля, он получает возможность проводить аудиторские процедуры менее детально или более выборочно. Поэтому аудиторскую программу следует составлять в виде программы тестов средств контроля и программы аудиторских процедур по существу.

Оценим систему внутреннего контроля на предприятии при помощи составленного теста, для того, чтобы решить можно ли полагаться на СВК для получения достаточной уверенности в достоверности бухгалтерской отчетности (Приложение 6).

Исходя из приведенных данных, систему функционирования внутреннего контроля можно оценить как положительную, то же можно сказать и об уровне автоматизации бухгалтерского учета. Однако есть и отрицательные моменты выраженные в отсутствии полного аналитического учета ОС, а также децентрализации компьютерной среды и географической разбросанности компьютерных установок, что представляет собой негативный фактор в работе предприятия.

Повысить эффективность использования ОС, можно устранением недостатков, выявленных в СВК.

Далее аудитором составляется план аудита, который имеет вид таблицы, содержащей общий перечень объектов проверки (планируемых видов работ). Общий план аудита учета основных средств представлен так же в приложении 6.

На основе плана аудитором разрабатывается программа аудита основных средств. При разработке которой используются условные обозначения методов сбора аудиторских доказательств: 1 — инвентаризация; 2 — контрольный обмер; 3 — формальная проверка; 4 — арифметическая проверка; 5 — проверка по существу; 6 — наблюдение; 7 — опрос; 8 — анализ.

Следующий этап – это разработка программы проведения аудита. Разработка программы включает те же этапы, что и разработка общего плана аудита. Программа является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана проверки.

Таблица 2.2 – Программа аудита учета основных средств в ООО «Роквул-Север»

| Проверяемая организация | ООО «Роквул-Север» | |

| Период аудита | ||

| Количество человеко — часов | 46 | |

| Руководитель аудиторской группы | ||

| Состав аудиторской группы | ||

| Планируемый аудиторский риск | 4% | |

| Планируемый уровень существенности | Качественно – соответствие действующему законодательству | |

| Количественно – 5400 тыс.руб. | ||

| № п/п | Перечень аудиторских процедур | Срок проверки |

| 1 | Аудит поступления ОС

| |

| 1.1 | Правильность оформления документации | 15.01

|

| 1.2 | Правильность оценки стоимости основных средств | 16.01. |

| 1.3 | Правильность корреспонденции | 17.01 |

| 1.4 | Проводки | 18.01 |

| 2 | Аудит выбытия ОС | |

| 2.1 | Правильность списания основных средств | 19.01 |

| 2..2 | Правильность определения финансовых результатов | 20.01 |

| 2.3 | Проводки | 21.01 |

| 3 | Тождественность синтетического и аналитического учета | 22.01 |

| 3.1 | Регистры бух.учета | Главная книга |

Далее переходят непосредственно к проведению проверки.

2.3 Проведение аудиторской проверки учета основных средств в ООО «Роквул-Север»

В таблице 2.3 отражена проверка соответствия сумм баланса, приложения к нему, данных учета по счету 01,02:

Таблица 2.3 – Проверка соответствия сумм баланса, приложения к нему, данных учета (сч.01,02)

| Баланс на 31.12.2018 | Баланс на 31.12.2019 | Приложение к балансу на 31.12.2018 | Приложение к балансу на 31.12.2019 | Соответствие | |

| Счет 01 | 141786397 | 151724136 | 141786397 | 151724136 | + |

| Счет 02 | 16164342 | 24024111 | 16164342 | 24024111 | + |

| Остаточная стоимость ОС | 125622055 | 127700025 | 125622055 | 127700025 | + |

Аудитор, сопоставив данные учета, отчетности смог убедиться в правильности отраженных сумм.

Перед началом проведения проверки, аудитор воспользовался правом, предоставляемым ему Правилами (стандартами) аудиторской деятельности, на присутствие при проведении инвентаризации основных средств. Проведение данной процедуры позволило аудитору самому убедиться в сведениях о основных средствах, находящихся на исследуемом предприятии. Аудитору также необходимо было также получить уверенность в том, что начальные сальдо по ОС отражены верно, а остатки по счетам учета ОС на начало текущего периода правильно перенесены из предыдущего периода. При проведении инвентаризации, аудитором были проверены

Был произведен осмотр объектов ОС и оформлена опись (Форма № ИНВ-1), где отражены полное наименование ОС, назначение, инвентарные номера и основные технические или эксплуатационные показатели. Расхождение при инвентаризации не выявлено.

Аудит учета основных средств на ООО «Роквул-Север» позволил выделить следующие нарушения в учете основных средств:

1) Нарушение: приспособления и принадлежности, приобретенные в целях укомплектования объекта основных средств не включены в его первоначальную стоимость, а списаны на затраты в общепринятом для МПЗ порядке.

Так, Автомобиль «Газель» (Приложение 7) был приобретен изначально не в полностью укомплектованном виде (не было комплекта инструментов). А согласно п. 10 Указаний по учету ОС по подвижному составу автомобильного транспорта в инвентарный объект включаются все относящиеся к нему приспособления и принадлежности.

Так как комплект инструментов к автомобилю был приобретен позднее (его стоимость составила 29800руб.), бухгалтерия оценила комплект инструментов как материалы, и оформила их поступление бухгалтерской записью Д 10 К 60 (приходный ордер М4 от 04.05.2017г.), далее комплект инструментов был списан на затраты Д 20 К 10.

Это неправильно, так как, если комплект инструментов к автомобилю «Газель» был приобретен позднее даты приобретения самой автомашины, то стоимость комплекта должна была быть включен в первоначальную стоимость основного средства. Оформление бухгалтерской записью: Д 08 — К 10, Д 01 — К 08.

Необходимость такого включения предусмотрена в п. 40 Указаний по учету ОС. Соответственно, организация ООО «Роквул-Север», неправомерно списав сумму комплекта инструментов на затраты текущего месяца, занизила налогооблагаемую прибыль, и соответственно, была занижена сумма налога на прибыль. Списание суммы данного комплекта инструментов должно было происходить путем начисления амортизации. Также организация занизила сумму налога на имущество организации, принимая в расчет меньшую стоимость основного средства.

В таблице 2.4 отражены проверяемые документы и выявленное несоответствие.

Таблица 2.4 – Проверяемые документы и выявленные несоответствия

| Процедура | Проверяемые документы/ объекты | Выявленные несоответствия |

| Правильность оценки | Инвентарная карточка ОС-6 от | Приспособления и принадлежности, приобретенные в целях укомплектования объекта основных средств не включены в его первоначальную стоимость, а списаны |

| стоимости основного средств а/м Газель | 03.03.2017г. | на затраты в общепринятом для МПЗ порядке (нарушение п.40 Приказа Минфина РФ от 13 октября 2003 г. N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств») |

2) Ошибочное отнесение объектов основных средств к материально-производственным запасам.

ООО «Роквул-Север» в 2019 году приобрело инструмент стоимостью 38500руб. 56коп. (Приложение 8), транспортные расходы по его доставке составили 1500 руб., инструмент был принят к учету в качестве материалов, его поступление было оформлено бухгалтерской записью Д 10К60, далее инструмент был списан на расходы Д20 К10. Здесь организация нарушила п.5 ПБУ 6/01, в котором предусмотрено, что к основным средствами можно относить объекты стоимостью не более 40000 руб. за единицу, а если стоимость актива меньше, то они принимается к учету в качестве МПЗ. Таким образом, стоимость приобретенного актива составила 40000 руб. 56 коп., соответственно, ООО «Роквул-Север» неправомерно отнесла стоимость инструмента к МПЗ.

Также, в этом случае, затраты организации на инструмент должны погашаться с помощью амортизации, а не списаны единовременно на затраты (амортизировать надо только объекты стоимостью 40 000,01 рубля или дороже (ст. 256 НК РФ)).

Следовательно, в этом случае, ООО «Роквул-Север» также занизило сумму налогооблагаемой прибыли, и соответственно сумму налога на прибыль и налога на имущество.

В таблице 2.5 отражены проверяемые документы и выявленное несоответствие.

Таблица 2.5 – Проверяемые документы и выявленные несоответствия

| Процедура | Проверяемые документы/ объекты | Выявленные несоответствия |

| Правильность отнесения активов к основным средствам | Приходный ордер М-4 № 105 от 10.06.2017г. | Стоимость приобретенного актива оказалась более 40000руб. (40000руб.56коп.), организация неправомерно отнесла объект к МПЗ и списала на расходы (нарушен п.5 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)) |

3) Неправильное определение группы амортизации по основному средству.

Так, ООО «Роквул-Север» по подъемнику «НЕОФИТ» (приложение 9) определило, что он относится к четвертой группе амортизации (срок полезного использования 5-7 лет), и установило срок полезного использования 60 месяцев. Однако, согласно классификации основных средств, включаемых в амортизационные группы, данный подъемник должен быть отнесен к пятой амортизационной группе со сроком полезного использования (7-10 лет), соответственно срок полезного использования организация могла определить самостоятельно (согласно ст.258 НК РФ) в пределах от 84 до 120 месяцев. Соответственно, организация неправильно определила коэффициент амортизации для подъемника, который рассчитывается по формуле:

(1)

где n – количество месяцев срока полезного использования.

Итак, ООО «Роквул-Север» поставило на учет подъемник «Неофит», относящееся к четвертой амортизационной группе, и установила линейный способ начисления амортизации. Так как организация может сама определять срок полезного использования основного средства, бухгалтер поставил в качестве данного показателя 60 месяцев. Но при определении амортизационной группы бухгалтер допустил ошибку. Поэтому суммы начисленной амортизации были определены неверно. Так как учет в ООО «Роквул-Север» ведется автоматизировано, с использованием программы 1С:Бухгалтерия, то и амортизация в организации также начисляется автоматизировано при закрытии месяца. Бухгалтер организации не проверяет суммы амортизационных начислений и ошибки, связанные с начислением амортизации могут обнаружиться только при налоговой проверке. В таблице 2.6 отражены проверяемые документы и выявленное несоответствие.

Таблица 2.6 – Проверяемые документы и выявленные несоответствия

| Процедура | Проверяемые документы/объекты | Выявленные несоответствия |

| Правильность определения амортизационных начислений | Инвентарная карточка ОС-1 от 05.12.2018г. | Неверное отнесение объекта ОС к амортизационной группе (нарушено Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы») |

Итак, при аудите основных средств, были обнаружены ошибки, касающиеся, во-первых, правильности оценки основных средств, во-вторых, правильности отнесения активов к основным средствам, в-третьих, было выявлено ошибочное отнесение объекта ОС к амортизационной группе. В таблице 2.7 представим выявленные нарушения:

Таблица 2.7 – Выявленные нарушения при аудите основных средств в ООО «Роквул-Север»

| Ошибки | Последствия ошибки |

| 1. Неправильно сделана оценка стоимости основного средства. Согласно табл.2.7 (на основании инв. карточки ОС-6 от 03.03.2012г.) предприятие нарушило п.40 Приказа Минфина РФ от 13 октября 2003 г. N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств». Приспособления и принадлежности, приобретенные в целях укомплектования объекта основных средств не включены в его первоначальную стоимость, а списаны на затраты в общепринятом для МПЗ порядке. | Неправильное определение налоговой базы по налогу на прибыль, и неверный расчет сумм налога на прибыль, штрафные санкции со стороны налоговых органов. Искажение отчетности. |

| 2.При проверке правильности отнесения активов к основным средствам, выявлено, что актив (комплект инструментов) неправомерно отнесен к МПЗ. Согласно табл.2.8 (на основании прих.ордера М-4 № 105 от 10.06.2012г.) стоимость приобретенного актива оказалась более 40000руб. (40000руб.56коп.), организация неправомерно отнесла объект к МПЗ и списала на расходы (нарушен п.5 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01))основным средствам | Неправильное определение налоговой базы по налогу на прибыль, и неверный расчет сумм налога на прибыль, штрафные санкции со стороны налоговых органов. Искажение отчетности. |

| 3. При проверке правильности определения амортизации ОС было выявлено, что предприятием неправильно определена амортизационная группа (нарушено Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы») | Неправильное определение налоговой базы по налогу на прибыль, и неверный расчет сумм налога на прибыль, штрафные санкции со стороны налоговых органов. |

Соответственно, можно заключить, что допущение таких ошибок, как неправильное определение первоначальной стоимости основных средств, ошибочное отнесение объектов основных средств к МПЗ, некорректное определение амортизационной группы основного средства, и как следствие, некорректное определение срока полезного использования, приводит к искажению данных по налогам на имущество, и налогу на прибыль.

Предприятием не используется повышенная норма амортизации, нормы, регламентирующие применение повышающих коэффициентов, установлены ст. 259.3 НК РФ. В п. 1 данной статьи перечислены объекты амортизируемых основных средств, по которым возможно применение к основной норме амортизации специального повышающего коэффициента, не превосходящего 2, в п. 2 — повышающего коэффициента, не превосходящего 3. Неприменение повышающего коэффициента нельзя назвать нарушением, однако, это право организации на законные льготы по налогу на прибыль. Соответственно, не пользуясь данной льготой, предприятие лишает себя возможности снизить свои расходы по налогу.

На завершающем этапе аудиторской проверки аудитор обобщает всю полученную в ходе аудита информацию, обрабатывает ее и на этой основе формирует профессиональное мнение. По итогам аудиторской проверки аудиторская организация должна предоставить необходимую информацию руководству аудируемого лица.

3. Рекомендации по совершенствованию учета основных средств

3.1 Выводы по результатам аудиторской проверки

Логическим завершением проведенной аудитором работы являются рекомендации аудируемой организации по исправлению и улучшению ведения ее бухгалтерского учета и отчетности в целом. Аудитор должен составить рабочий документ, указанный в таблице 3.1, в котором найдут свое отражение все обнаруженные им искажения. Итак, аудитором были выявлены следующие нарушения в учете:

Таблица 3.1 – Выводы по результатам проведения аудиторских процедур

| № п/п | Содержание процедуры | Краткая характеристика нарушения | Последствия | Рекомендации |

| 1 | Проверка правильности определения первоначальной стоимости ОС | Нарушение: приспособления и принадлежности, приобретенные в целях укомплектования объекта основных средств не включены в его первоначальную стоимость, а списаны на затраты в общепринятом для МПЗ порядке. | Неправильное определение налоговой базы по налогу на прибыль, и неверный расчет сумм налога на прибыль | Усиление внутреннего контроля в организации, повышение компетенции работников бухгалтерии |

| 2 | Проверка соблюдения условий для отнесения имущества к ОС и правильности определения первоначальной стоимости ОС. | Ошибочное отнесение объектов основных средств к материально-производственным запасам. | ||

| 3 | Проверка правильности отнесения объектов ОС к соответствующим категориям отражения операций с ОС в первичных документах. | Неправильное определение группы амортизации по основному средству. | ||

| 4 | Неприменение повышающего коэффициента к амортизации | Предприятие не использует законную возможность уменьшения затрат | Увеличение затрат по налогу на прибыль | Применение повышающего коэффициента |

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки. После того как работниками и должностными лицами будут внесены исправления, будет подготавливаться окончательный вариант письменной информации.

Итоговым этапом аудиторской проверки является составление аудиторского заключения, которое, по нашему мнению, необходимо составить в виде двух отчетов. Один из них должен быть передан руководству организации, а другой — собранию акционеров (собственников).

Основываясь на материалах аудита учета основных средств в ООО «Роквул-Север», можно полагать, что аудиторское заключение будет условно-положительным, т.е. это означает, что отчетность на предприятии подготовлена таким образом, чтобы обеспечить во всех существенных аспектах соответствие нормативным актам, регулирующим бухгалтерский учет и отчетность в РФ. Представим аудиторское заключение в Приложении 10.

3.2 Мероприятия по совершенствованию учета основных средств в ООО «Роквул-Север»

Для совершенствования учета основных средств в ООО «Роквул-Север» предлагаем следующие мероприятия, с целью недопущения ошибок в перспективной деятельности:

Очевидно, что большинство выявленных ошибок в учете основных средств организации говорит об отсутствии системы внутреннего контроля и низкой квалификации бухгалтеров, в связи в этим предлагаем:

а) Создание отдельного структурного подразделения с функциями отдела внутреннего контроля в ООО «Роквул-Север», ввиду масштабов предприятия, нецелесообразно. Однако, такие функции должны иметь место в деятельности организации. Поэтому необходимо обеспечить выполнение функций внутреннего контроля главным бухгалтером.

Закон № 402-ФЗ выводит этот вопрос из разряда рекомендуемых на уровень обязательных и внутреннему контролю посвящена отдельная статься закона (ст.19). Новый закон обязывает экономические субъекты организовать контроль и проверку не только отчетности, но и ревизию сделок, событий, операций, которые влияют на финансовое положение экономического субъекта, финансовый результат его деятельности и движение денежных средств.

Важным инструментом внутреннего контроля является обучение сотрудников бухгалтерской службы. Целью проведения обучающих мероприятий является своевременное ознакомление сотрудников с изменениями в законодательстве, с новыми процедурами работы, обсуждение систематических ошибок или проблем, возникших в процессе ведения бухгалтерского и налогового учета, разрешение спорных вопросов. Так как в ООО «Роквул-Север» внутренним контролером будет главный бухгалтер, то такие обязанности по обучению сотрудников необходимо выполнять ему, либо направлять бухгалтеров на обучение в специализированные компании.

Повышение квалификации бухгалтерских работников. Внедрение данной рекомендации позволит повысить эффективность труда бухгалтеров, снизить количество ошибок в учете, и вероятность наложения штрафов со стороны налоговых органов.

2) Следующая рекомендация касается применения амортизационной премии по основным средствам, приобретенным по договору лизинга (автопогрузчик) и используемым в условиях повышенной сменности (станок фрезерный). По данным основным средствам организация имеет право применять повышающие коэффициенты: по погрузчику (находится в лизинге) – коэффициент не выше трех; по станку фрезерному (используется в условиях повышенной сменности) – не выше двух.

Приведем расчет амортизации по станку фрезерному:

Первоначальная стоимость станка — 120 000 руб. (без НДС)

Срок полезного использования — 5 лет (60 месяцев).

Станок работает в течение дня в 3 смены.

Применяем линейный метод начисления амортизации.

Расчет амортизации по фрезерному станку и погрузчику представим в таблице 3.2:

Таблица 3.2 – Изменение суммы амортизации при применении повышающего коэффициента

| Показатели | Расчет амортизации в настоящее время | Применение повышающего коэффициента к норме амортизации | Изменения |

| Расчет амортизации по фрезерному станку | |||

| Норма амортизации | 1/60*100%=1,67% | 1/60*100*2=3,33% | Норма амортизации увеличилась в два раза |

| Сумма ежемесячной амортизации | 120000*1,67%= 2004руб. | 120000*3,33%= 3996 руб. | 1992руб. |

| Расчет амортизации по погрузчику | |||

| Норма амортизации | 1/60*100=1,67% | 1/60*100*3=5,0% | Норма амортизации увеличилась в три раза |

| Сумма ежемесячной амортизации | 910255*1,67%=15201,26руб. | 910255*5%=45512,7руб. | 30311,49 руб. |

| Увеличение ежемесячной суммы амортизации (увеличение расходов, включаемых в расчет налоговой базы по налогу на прибыль) | 32303,49руб. | ||

| Уменьшение налога на прибыль | 6460,7руб. | ||

Так как станок работает в многосменном режиме, необходимо издать приказ об изменении учетной политики ООО «Роквул-Север», в приложении к приказу сделать перечень основных средств, которые работают в условиях повышенной сменности, в данном случае, это станок фрезерный.

Для него устанавливается повышающий коэффициент нормы амортизации, равный двум. Таким образом, повышенная норма амортизация по станку будет рассчитана следующим образом: (1 : 60 мес.) х 100% х 2 = 3,333%.

Сумма ежемесячных амортизационных отчислений будет равна:

120 000 руб. х 3,333% = 3996 руб.

Таким образом, применение повышающих коэффициентов к нормам амортизации по основным средствам приобретенным в лизинг (коэффициент 3) и по работающим в условиях повышенной сменности (коэффициент 2), ООО «Роквул-Север» сможет снизить налоговую базу по налогу на прибыль на 32303,49руб., и снизить ежемесячную сумму налога на прибыль на 6460,7руб.

3) Следующая рекомендация – использование облачного сервера компании 1С:air.ru. Данная новация в области автоматизации бухгалтерского учета дает компании следующие преимущества облачного сервера: хранение необходимой информации; получение необходимой информации сотрудниками, доступ в систему которым разрешен, в любое время, в любом месте нахождения; удобный механизм оптимизации ежедневной работы и взаимодействий с другими сотрудниками компании.

Итак, в третьей главе исследования была проведена аудиторская проверка учета основных средств ООО «Роквул-Север». Выявленные нарушения касаются следующих аспектов: неправильное определение первоначальной стоимости основных средств, ошибочное отнесение объектов основных средств к МПЗ, некорректное определение амортизационной группы основного средства, и как следствие, некорректное определение срока полезного использования, приводит к искажению данных по налогам на имущество, и налогу на прибыль.

Предложенные рекомендации по устранению ошибок с целью дальнейшего недопущения их в учете: внедрение внутреннего контроля в организации, возложить данные функции предлагаем на главного бухгалтера, применение повышающих коэффициентов к нормам амортизации по основным средствам приобретенным в лизинг (коэффициент 3) и по работающим в условиях повышенной сменности (коэффициент 2), использование современных средств автоматизации бухучета (облачный сервер копании 1С).

Заключение

В курсовой работе были рассмотрены основные теоретические положения по аудиту учета основных средств, изучена методика проведения аудита на предприятии.

Цель аудита по исследуемому участку бухгалтерского учета – выявить, соответствие практики ведения бухгалтерского учета, сложившейся на предприятии, действующим нормативным актам.

Основными источниками информации по аудиту учета основных средств служат: учредительные документы (договор, устав); свидетельство о постановке на налоговый учет; бухгалтерская отчетность; данные по счетам 01, 02, 03 и 08 бухгалтерского учета; налоговые декларации (расчеты) по налогу на имущество организаций; договоры купли-продажи, о сдаче имущества в аренду, в том числе финансовой аренды (лизинга); платежные банковские поручения, приходные и расходные кассовые ордеры; унифицированные формы первичной учетной документации по основным средствам.

При планировании аудита учета основных средств аудитором рассчитывается аудиторский риск, уровень существенности, оценивается система внутреннего контроля аудируемой организации, составляется общий план аудита, а затем разрабатывается программа. Методика аудита учета расчетов по оплате труда подразумевает возможное проведение проверки по следующим этапам: 1. Определение цели и задач аудиторской проверки. 2. Планирование и разработка рабочей программы аудита. 3. Составление аудиторского заключения. 4. Разработка рекомендаций и предложений по оптимизации учета.

При решении основных задач аудита ОС осуществляется проверка правильности:

— документального оформления и своевременного отражения в учетных регистрах поступления ОС;

— начисления и отражения в учете сумм износа;

— определения финансовых результатов при выбытии (ликвидации) ОС;

— документального оформления и отражения в соответствующих учетных регистрах операций по движению ОС.

В процессе решения дополнительных задач проверяется правильность:

— оформления операций по аренде ОС;

— учета отнесения затрат на ремонт ОС;

— переоценки ОС.

Выводы аудитора по каждому разделу аудиторской программы обязательно должны быть оформлены рабочими документами. По результатам проверки после выполнения всех пунктов программы и заполнения рабочих документов аудитор составляет отчет о проделанной работе и аудиторское заключение.

При проведении аудита в ООО «Роквул-Север» был поведен расчет аудиторского риска, оценка системы внутреннего контроля учета расчетов основных средств, составлены план и программа аудита.

Аудиторская проверка учета основных средств в ООО «Роквул-Север» показала, что были допущены такие ошибки: неправильное определение первоначальной стоимости основных средств, ошибочное отнесение объектов основных средств к МПЗ, некорректное определение амортизационной группы основного средства, и как следствие, некорректное определение срока полезного использования, что приводит к искажению данных по налогам на имущество, и налогу на прибыль.

Аудитором предложены меры:

а)

для совершенствования внутрихозяйственного контроля по учету основных средств рекомендовано возложить данные обязанности на главного бухгалтера. Отмечено, что в функции внутреннего контролера необходимо вменить повышение профессиональных знаний бухгалтеров, это приведет к повышению эффективности и результативности их деятельности, снижению вероятности ошибок в учете основных средств и на других участках бухгалтерского учета.

б) применение повышающих коэффициентов к нормам амортизации по основным средствам приобретенным в лизинг (коэффициент 3) и по работающим в условиях повышенной сменности (коэффициент 2).

в) использование облачного сервера компании 1С:air.ru принесет компании следующие преимущества такого современного средства автоматизации:

Хранение необходимой информации;

Получение необходимой информации сотрудниками, доступ в систему которым разрешен, в любое время, в любом месте нахождения;

Удобный механизм оптимизации ежедневной работы и взаимодействий с другими сотрудниками компании.

Список использованной литературы

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Российская газета. — — N 278

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008г. № 307-ФЗ (ред. от 01.12.2016) // Российская газета. – 2008. — N 267

- Постановление Правительства РФ от 23.09.2002г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности» (в редакции от 22.12.2019г.). // Российская Бизнес-газета. – 2002. — N 39

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01): Приказ Министерства финансов РФ от 30.03.2001 № 26н (ред. от 24.12.2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 28.03.2011.

- Постановление Правительства РФ от 01.01.2002 № 1 (Изменения, внесенные Постановлением Правительства РФ от 06.07.2015 N 674) «О Классификации основных средств, включаемых в амортизационные группы» // Собрание законодательства РФ. — 07.01.2002. — N 1 (ч. 2), ст. 52.

- Аудит [Текст]: учебник / Ерофеева В.А., Пискунов В.А., Битюкова Т.А. — 2-е изд., перераб. и доп. М.: Юрайт; Высшее образование, 2019. – 638 с.

- Бухгалтерский учет [Текст]: учебное пособие / под ред. И.Н.Богатой. Ростов — на- Дону: Феникс, 2019. – 450 с.

- Бухгалтерский учет [Текст]: учебник для вузов./ Под ред. Соколова Я.В. М.: Феникс, 2017. – 510 с.

- Бухгалтерский учет. учебник. /Под ред. Безруких П.С. М.:Эксмо, 2019. – 550 с.

- Бухгалтерский учет: учебник. / Под ред. Ю.А. Бабаева. М.: ЮНИТИ-ДАНА, 2018. – 480 с.

- В помощь бухгалтеру и аудитору. Справочно-методическое пособие. — М.: Республика, 2016. – 366 с.

- Глушков И.Е. Бухгалтерский учет на современном предприятии. [Текст] / И.Е. Глушков — М.: Инфра-М, 2017.

- Данилан А.А. Бухгалтерский учет на предприятиях [Текст] / А.А. Данилан — М.: Финансы и статистика, 2019. – 408 с.

- Камышанов П.И. Практическое пособие по аудиту [Текст] / П.И.Камышанов: 2-е изд. М.: ИНФРА, 2017. – 280 с.

- Кирьянова З.В. Теория бухгалтерского учета.[Текст] / З.В. Кирьянова — М.: Финансы и статистика, 2018. – 268 с.

- Кондраков Н.П. Бухгалтерский учет [Текст]: учебное пособие / Н.П.Кондраков. М.:Феникс, 2019. – 650 с.

- Козлова Е.П. Бухгалтерский учет. [Текст] / Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. 4-е изд., доп. М.: Финансы и статистика, 2020. – 288 с.

- Лепехина И.Л. Бухгалтерский учет: проверка правильности ведения. [Текст] / И.Л. Лепехина — М.: Юстицинформ, 2019. – 360 с.

- Малышев Р.Н. Теория бухгалтерского учета. [Текст] / Р.Н. Малышев — М. Финансы и статистика, 2020. – 298 с.

- Подольский В.И. Аудит [Текст]: учебник для студ. сред. проф. учеб, заведений, 4-е изд., испр. и доп. М.: Издательский центр Академия, 2018. –304с.

- Практический аудит [Текст]: учебник / Под ред. Н.Д. Бровкиной, М.В. Мельник. М.: Инфра-М, 2019. – 230 с.

- Тихонова Е.П. Особенности налогового и бухгалтерского учета операций с основными средствами и нематериальными активами. Различия в бухгалтерском и налоговом учете объектов стоимостью менее 40 000 руб. / Е.П. Тихонова // Горячая линия бухгалтера. — 2018. – № 13.

- Тихонова Е.П. Амортизация объектов основных средств. Типичные ошибки при начислении амортизации / Е.П. Тихонова // Горячая линия бухгалтера. — 2019. – № 21.

- Соснаускене О.И. Учет автотранспорта и затрат на его содержание на предприятии. Учебно-практическое пособие. М.: Дашков и К, 2019. – 154с.

- Сайт компании ROCKWOOL

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|