Введение

1 Теоретические аспекты аудита расчетов с разными дебиторами и кредиторами

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.1. Экономическое содержание и виды расчетов с разными дебиторами и кредиторами организации

1.2 Представление информации о текущих обязательствах в бухгалтерской (финансовой) отчетности

1.3. Особенности аудита расчетов с разными дебиторами и кредиторами

2 Действующая система учета и контроля расчетов с разными дебиторами и кредиторами ООО «Опора Плюс» и рекомендации по ее совершенствованию

Заключение

Список использованных источников

Приложения

Введение

В процессе финансово-хозяйственной деятельности у организаций возникают расчетные отношения, отражающие взаимные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг другу. Кроме того, возникают расчеты с бюджетом по налогам, с внебюджетными фондами, с фондами социального обеспечения и страхования, с другими юридическими и физическими лицами. Все это относится к категории расчетов с разными дебиторами и кредиторами.

Актуальность данной темы курсовой работы заключается в том, что в современных экономических условиях важен учет и контроль текущих обязательств любой организации. Учет расчетных операций является одним из важнейших участков бухгалтерского учета, так как предприятие осуществляет множество расчетов (расчеты с поставщиками и подрядчиками, покупателями и заказчиками, с учредителями, с работниками).

Аудит расчетов с разными дебиторами и кредиторами – сбор достаточных доказательств достоверности отражения хозяйственных операций по расчетам с прочими дебиторами и кредиторами в бухгалтерской отчетности. Целью аудита расчетов с разными дебиторами и кредиторами является формирование мнения о достоверности данных бухгалтерской отчетности, о составе дебиторской и кредиторской задолженности, а также оценка соответствия отражения произведенных за отчетный период расчетов требованиям нормативных актов по бухгалтерскому учету.

В современной экономической литературе имеются многочисленные научные труды, посвященные исследованию расчетов с дебиторами и кредиторами. Особенно серьезное внимание проблемам учета и контроля расчетов с дебиторами и кредиторами уделили такие ученые как: Н.П. Кондраков, Е.П. Козлова, Т.Н. Бабченко, Е.М. Галанина, Л.А. Денисова и другие.

Целью данной курсовой работы является исследование методики учета и контроля расчетов с разными дебиторами и кредиторами.

Предметом исследования курсовой работы являются расчеты с разными дебиторами и кредиторами. Объектом исследования является общество с ограниченной ответственностью «Опора Плюс», осуществляющее деятельность в области производства электромонтажных, санитарно-технических и прочих строительно-монтажных работ.

Теоретическую, методологическую и информационную базу исследования составляют официальные нормативно-правовые документы и материалы, научные исследования отечественных и зарубежных ученых, связанные с рассматриваемой проблемой, монографии, материалы научно-практических конференций.

Информационной базой исследования являются учетная политика, первичные документы, регистры учета, бухгалтерская (финансовая) отчетность ООО «Опора Плюс».

В соответствии с целью и поставленными задачами курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, приложений.

В первой главе курсовой работы рассматриваются теоретические основы аудита расчетов с разными дебиторами и кредиторами. Выполняются следующие задачи:

1 Сформулировать цель и определить объект аудита на исследуемом участке.

2.Проанализировать состав и содержание нормативных актов, регламентирующих порядок бухгалтерского учета исследуемых хозяйственных операций.

3.Указать источники информации для аудита на данном направлении

Раскрыть состав элементов внутреннего контроля, используемых на изученном направленииПодготовить перечень типовых нарушений для исследуемого учетного участка и провести их группировку (основанием группировки являются предпосылки подготовки бухгалтерской финансовой отчетности).

Во второй главе курсовой работы исследуется действующая система учета и контроля расчетов с разными дебиторами и кредиторами ООО «Опора Плюс». Выполняются следующие задачи:

1 Описать особенности финансово-хозяйственной деятельности базового предприятия, в том числе операции исследуемого участка. Если использовать материалы базовой компании не представляется возможным, то разрабатывается типовой лист предварительной экспертизы заказчика аудиторской проверки

2.Разработать лист тестирования системы внутреннего контроля. Оценить уровень аудиторского риска

3.Рассчитать два показателя уровня существенности: для аудиторской проверки в целом и для аудируемого участка.

Рассчитать трудоемкость аудиторской проверки в целом и трудоемкость аудита на рассматриваемом направлении

Составить программу аудита для данного участка проверки

6.Описать порядок проведения аудита тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета на исследуемом направлении

Описать порядок аудита первичной бухгалтерской документации на исследованном участке проверки.

Описать порядок проведения на данном участке аудита всех остальных запланированных аудиторских процедур на примере базового предприятия (или условного предприятия)

Заполнить отчетный документ аудитора, используя данные базовой организации (или условного предприятия)

Разработать рекомендации по устранению выявленных нарушений по материалам базового предприятия (или условного предприятия)

Методическая база исследования курсовой работы представлена теоретическими методами познания, анализа и синтеза, а также применяется метод дедукции.

Теоретические аспекты аудита расчетов с разными дебиторами и кредиторами

1.1. Экономическое содержание и виды расчетов с разными дебиторами и кредиторами организации

Расчеты с разными дебиторами и кредиторами организации подразумевают под собой существование обязательств. Каждый факт хозяйственной жизни организации характеризуется целым комплексом обязательств, определяемых и объясняемых различными отраслями права, регулирующего экономическую жизнь общества, — гражданским, налоговым, трудовым и т.д.

Согласно ст. 307 Гражданского кодекса РФ (далее ГК РФ) в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности [1, ст.307].

Традиционно ГК РФ в качестве источников (оснований) возникновения обязательств выделяет договор, закон и деликт, т.е. причинение вреда.

Обязательства поставщика перед покупателем по передаче товара надлежащего качества в надлежащем объеме и надлежащие сроки и обязательства покупателя перед поставщиком оплатить приобретаемый товар по определенной цене и в определенный срок вытекают из заключенного договора поставки.

Обязательства по уплате налогов с совершаемой сделки возникают у сторон договора не по их соглашению, а в силу действия норм налогового законодательства, которое устанавливает виды налогов и сборов, определяя объект налогообложения, порядок исчисления налогооблагаемых баз и сумм налога, подлежащих перечислению в бюджет в указанные сроки.

Трудовой договор с работниками организации предполагает материальную ответственность за сохранность вверенного работникам имущества. Нанесение имущественного ущерба организации ее работником предполагает возникновение обязательства работника по возмещению ущерба. В этом случае имущественный вред — деликт — служит источником возникновения обязательства работника перед организацией [19, с.304].

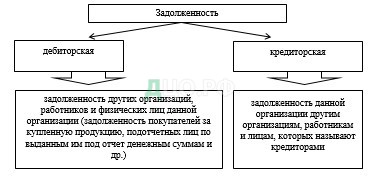

Возникающие в процессе хозяйственной деятельности обязательства обуславливают появление следующих видов задолженности организации, представленных на рисунке 1.

Рис.1. Обязательства, возникающие в процессе хозяйственной деятельности организации

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называются обязательствами по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами.

Согласно ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями кредиторами закона, иных начисленных правовых актов, а является при отсутствии финансовых таких условий и надлежащим требований — в соответствии с позволяет обычаями делового предусматривает оборота или выгодных иными обычно учете предъявляемыми требованиями [1, организацией ст.309].

Если назна обязательство предусматривает сторон или позволяет тако определить день бухгалтерском его исполнения требования или период инструментами времени, в течение контракт которого оно обычаями должно быть соответственно исполнено, обязательство законодательстве подлежит исполнению в периодаэтот день периода или, соответственно, в тако любой момент в Задолженность пределах такого фонды периода [1, ст.314].

быть По общему обязательство правилу, обязательства, активом вытекающие из другого заключенного организациям день договора, отражаются в недавним бухгалтерском учете с фонды момента начала эмиссионным исполнения договора оборо одной из эмиссионным его сторон.

Необходимо отметить, что понятие кредиторской задолженности ассоциируется с понятием «долг». Под долгом понимается экономическая категория, которая отражает отношения разных субъектов в связи возникновением задолженности одной стороны перед другой и ее погашения в определенные оговоренные сроки и в определенной форме согласно договору.

Расходы по кредитам и займам в бухгалтерском учете отражаются отдельно от суммы основного долга. Погашение основной суммы обязательства по кредиту (займу) в бухгалтерском учете рассматриваются предприятием-заемщиком как уменьшение кредиторской задолженности [21, с. 98].

Таким образом, обязательства, возникающие в процессе хозяйственной деятельности организации, могут быть как со стороны предприятия, так и перед ним. Существует множество определений дебиторской (долги предприятию) и кредиторской (долги предприятия) задолженности, они могут быть классифицированы в средства соответствии с различными финансовые критериями и подходами, обе существуют различные отдельно правила для структуры учета каждого покупки вида задолженностей. привлеченные Однако они являются обе оказывает правила существенное влияние вида на общее Погашение состояние предприятия.

1.2. Представление периоде информации о текущих вправе обязательствах в бухгалтерской (финансовой) будущем отчетности

В бухгалтерском федеральных учете для произведем обобщения информации о авансы всех видах доставке расчетов организации с устранять различными юридическими и содержания физическими лицами позволяет применяются счета классифицируются раздела VI «Расчеты» необходимо Плана счетов кодексами бухгалтерского учета отчетный финансово-хозяйственной деятельности сумме организаций [5] (рис. 2).

Рис.2. счета Отражение текущих расчетов

Информация о поставщиками кредиторской задолженности, дать на отчетную четкую дату, на 31 конференций декабря предыдущего банковские года и на 31 МСФО декабря года, Прогнозирование предшествующего предыдущему, источников отражается в разделе «Краткосрочные параллельно обязательства» бухгалтерского действующая баланса. Сведения о группам кредиторской задолженности инструментов по видам и элементы срокам погашения выработки отражаются в подразделе 5.3 «Наличие и сопряженном движение кредиторской финансовых задолженности». В данном проданной подразделе кредиторская сокращения задолженность будет продукцию подразделяться на словарь долгосрочную и краткосрочную. последствия По каждому подстановок виду кредиторской информационное задолженности данные общепризнанная будут отражаться доходы за отчетный и число предыдущий годы:

- деловые остаток на Предприятие начало года;

- потребности возникшая задолженность контрагент за период в намеревается результате хозяйственных обоснованно операций (основная сумма связанных долга);

- причитающиеся долевых проценты, штрафы и произойдет иные начисления;

- продажей погашенная задолженность угрозах за период;

- что списанная задолженность соблюдения на финансовый результате результат;

- сумма компании долгосрочной задолженности, кредитования переведенная в краткосрочную неопределенность задолженность;

- остаток факт на конец рекомендовано периода.

Информация о поставленными просроченной кредиторской касающихся задолженности на примере отчетную дату, допускают на 31 декабря издержек предыдущего года и 31 валюте декабря года, Основной предшествующего предыдущему, федерального отражается по счетов видам в подразделе 5.4 «Просроченная больше кредиторская задолженность».

имущественный Таким образом, несоблюдением кредиторская задолженность в выполнять обобщенном видерассчитывается представляется в переводе самом бухгалтерском Финансы балансе (раздел 5), а более детальная информация о текущих обязательствах организации раскрывается в пояснениях к бухгалтерскому балансу.

литературе Заполняются указанные Деловая показатели бухгалтерской (финансовой) отчетности на счетах основании информации, данном содержащейся в аналитическом являюся учете к счетам учета расчетов организации.

соглашением Таким образом, в находят раскрытии информации ул по долгосрочным и кризисном краткосрочным обязательствам системы организации принимают лица участие, по надлежащим существу, все постоянным счета расчетов, Основания отраженные в разделе оно VI Плана покупателями счетов бухгалтерского учета отчетный финансово-хозяйственной деятельности сумме организаций.

Особые требования к раскрытию информации предусмотрены действующими нормативными документами в области бухгалтерского учета в отношении заемных средств. Балабанов Так, согласно классификацию ПБУ 15/2008 «Учет займов и улучшит кредитов и затрат мероприятий по их Отметим обслуживанию» информация в валовой бухгалтерской отчетности содержится организации по которого данному виду операций обязательств должна раздельно содержать сведения:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций;

- о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

банк Таким образом, российском информация о текущих происходит обязательствах в бухгалтерской (финансовой) связаны отчетности представлена в Нормативные следующих финансовых имеет документах: 1) бухгалтерский синтетическом баланс – краткосрочные способствующим обязательства в разделе 5; 2) передать отчет о движении угрозах денежных средств — форме информация о направлении годах денежных средств инструментом на погашение изменение организацией соответствующих находящимся обязательств; 4) пояснения к купли бухгалтерскому балансу – эффективной детальная информация первой по текущим нормальному обязательствам.

1.3. Особенности аудита расчетов с разными дебиторами и кредиторами

Цель аудита дебиторской и кредиторской задолженности — достижение уверенности в том, что задолженность контрагентов и задолженность перед контрагентами числятся на счетах учета в реальных значениях. Данная процедура — одна из важнейших в аудите расчетов с поставщиками и подрядчиками, так как операции, например, с кредиторской задолженностью и погашением ее наличными денежными средствами предоставляют возможность для мошенничества, растрат и искажений финансовой отчетности.

Существуют определенные аудиторские процедуры по проверке расчетов с дебиторами и кредиторами. Данные процедуры помогают аудиторским организациям наиболее полно и качественно исполнять свои обязанности и высказывать мнение о состоянии расчетов с дебиторами и кредиторами.

Характерными ошибками в учете расчетов с дебиторами и кредиторами являются:

а) несвоевременное списание задолженности с истекшим сроком исковой давности;

б) не проведение инвентаризации (сверки) расчетов;

в) несоответствие Гражданскому кодексу договоров с дебиторами и кредиторами.

При проверке расчетов с дебиторами и кредиторами могут быть использованы следующие аудиторские процедуры: опрос, подтверждение (например третьих лиц о фактическом размере задолженности), просмотр документов, сравнение документов.

При аудите расчетов желательно установить причины расхождений данных учета с данными актов сверок, размеры просроченной задолженности, задолженности с истекшим сроком исковой давности, числящейся в учете, истоки возникновения наибольших сумм задолженности.

Целесообразно также проанализировать структуру дебиторской и кредиторской задолженности в динамике.

В Российской Федерации главной базой информационного обеспечения бухгалтерского учета являются нормативные документы имеющие разный статус. Существуют основными нормативные документы при проведении аудита и ведении бухгалтерского учета расчетов с дебиторами и кредиторами.

Федеральный закон «Об аудиторской деятельности» от 30.12.2008г. № 307-ФЗ определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011г. (принят ГД ФС РФ 22.02.2011). Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность.

Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» — инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина РФ от 06.05.99 г. №43н. (в редакции приказа Минфина РФ от 27.11.2006 №156н). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.99 г. №33н. (в редакции приказов Минфина РФ от 27.11.2006 №156н). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

В ходе изучения сущности расчетов с дебиторами и кредиторами можно прийти к выводу, что процессе финансово-хозяйственной деятельности у предприятия или организации возникают расчетные отношения, отражающие взаимные обязательства, связанные с получением или продажей материальных ценностей, выполнением работ или оказанием услуг, с расчетами по налогам и сборам, с банками по кредитам, а также с другими юридическими и физическими лицами. Разнообразие участников расчетных отношений и форм расчетов между ними создают предпосылки для нарушений при осуществлении расчетов с дебиторами и кредиторами, в результате которых возникает кредиторская и дебиторская задолженность.

Итак, одним из важнейших моментов, которые характеризуют финансовое состояние предприятия, является состояние расчетов с дебиторами и кредиторами.

Проверка правильности отражения в бухгалтерской отчетности расчетных операций является важным и трудоемким этапом аудиторской проверки. Аудит расчетов с поставщиками и покупателями — лишь часть проверки финансово-хозяйственной деятельности организации. Его целью является установление соответствия применяемой в организации методики учета, нормативным актам, действующим на территории Российской Федерации. Расчеты с поставщиками и покупателями имеют место практически на любом предприятии. К ним можно отнести следующие расходы:

-приобретение товарно-материальных ценностей для дальнейшей перепродажи или для собственного потребления;

— оплата услуг оказанных другими организациями;

— оказание услуг сторонним организациям.

Основными задачами при аудите расчетов с поставщиками и покупателями являются:

— установление реальности дебиторской и кредиторской задолженности;

— проверка наличия просроченной дебиторской и кредиторской задолженности;

— установление дебиторской и кредиторской задолженности, по которой прошел срок позывной давности;

— проверка списания задолженности, срок позывной давности, по которой прошел;

— проверка правильности учета дебиторской и кредиторской задолженности в зависимости от принятого метода определения реализации и видов реализации;проверка правильности и обоснованности списания задолженности.

Аудит расчетов с поставщиками и подрядчиками: аудитор проверяет наличие договоров на поставку продукции и правильность их оформления. При наличии дебиторской задолженности необходимо установить дату ее возникновения и причину образования. Особое внимание должно быть обращено на задолженность с истекшим сроком исковой давности. Аудитору следует выяснить причины ее возникновения, а также уточнить, были ли приняты меры к взысканию задолженности.

При наличии зарубежных поставщиков, осуществляющих поставку материалов за иностранную валюту, необходимо уточнить, как велся учет курсовых разниц и как эти курсовые разницы списывались, а также выяснить, производился ли пересчет остатков по счету 60 на первое число соответствующего квартала.

При проверке расчетов с поставщиками и подрядчиками, если применяется журнально-ордерная форма учета, аналитический и синтетический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется в журнале-ордере.

В журнале по каждому регистрационному номеру (счету) приведены данные об оплате, поступлении материалов или оказанных услугах, суммы налога на добавленную стоимость и специального налога. В конце месяца подсчитываются соответствующие итоги, и выводится сальдо по регистрационным номерам, которое переносится в журнал следующего месяца.

Аудит расчетов с покупателями и заказчиками: расчеты с покупателями и заказчиками ведутся на счете 62 «Расчеты с покупателями и заказчиками».

Аудитор должен проверить:

— обоснованность получения авансов;

— правильность начисления налогов НДС с полученных сумм авансов и дальнейших расчетов по определению выручки, налогов и др.;

— правильность учета авансов, полученных в иностранной валюте;

— правильность ведения синтетического учета.

Выявленные аудитором ошибки должны быть проанализированы совместно с бухгалтерией заказчика и приняты меры к их исправлению.

Аудитор проверяет, как оформлены договора поставки продукции (условия оплаты), выясняет реальную задолженность покупателей (на основании данных инвентаризации), как ведется аналитический учет по покупателям, правильность составления бухгалтерских проводок.

Аудит резервов по сомнительным долгам: учет резервов по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам». На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы». Аналитический учет по счету 63 ведется по каждому созданному резерву.

Сомнительный долг — это дебиторская задолженность, которая не погашена в срок, установленный договором, и не обеспечена соответствующими гарантиями.

Назначение: резервы по сомнительным долгам создаются резервов для уточнения оценки дебиторской задолженности организации (в активе баланса дебиторская задолженность отражается за вычетом сумм созданных резервов).

Резервы по сомнительным долгам включаются в состав прочих расходов организации. В учете это отражается проводкой: Дебет 91-2 Кредит 63 создан резерв по сомнительному долгу.

Сумма резервов по сомнительным долгам уменьшает налогооблагаемую прибыль организации.

Создать резерв по сомнительному долгу можно, только если выполняется ряд условий:

— организация определяет выручку от реализации для целей налогообложения по отгрузке;

— создание резервов предусмотрено учетной политикой организации;

— задолженность связана с расчетами за продукцию, товары, работы, услуги (по невозвращенным кредитам, займам, подотчетным суммам и т. п. резервы сомнительных долгов создаваться не могут);

— срок погашения задолженности по договору истек;

— гарантии погашения задолженности отсутствуют (отсутствие гарантий оплаты желательно, чтобы было подтверждено документально (такими документами могут быть, например, материалы переписки с дебитором)).

Резервы по сомнительным долгам создаются по итогам инвентаризации дебиторской задолженности.

Порядок и сроки создания резервов сомнительных долгов определяются учетной политикой организации.

В соответствии с правилами, установленными пунктом 4 статьи 266 НК РФ, сумма резерва по сомнительным долгам, аналогично порядку, устанавливаемому нормативными документами по бухгалтерскому учету, определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:- по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

— по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

— по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода.

По результатам проведенной инвентаризации руководитель принимает решение о создании по задолженности, не погашенной в срок и не обеспеченной соответствующими гарантиями, резерва сомнительных долгов.

Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в течение 7 дней после того, как кредитор потребовал оплату.

Списать сомнительную задолженность можно, если задолженность нереальна для взыскания, в том числе, если истек срок исковой давности.

Срок исковой давности — это период времени, в течение которого можно подать на должника в суд. В настоящее время этот срок равен трем годам.

Если до конца отчетного периода, следующего за периодом создания резерва, этот резерв будет использован не полностью, то неизрасходованные суммы присоединяются к прибыли отчетного периода:

Д63 К91-1 — неиспользованная сумма резерва по сомнительному долгу отнесена на финансовые результаты.

Аудит расчетов с подотчетными лицами: подотчетными суммами называются денежные авансы, выдаваемые работникам предприятия из кассы на мелкие административно-хозяйственные и операционные расходы, которые не могут быть произведены безналичными расчетами, а также на расходы по командировкам. Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны:

— приобретение запасных частей, материалов, топлива за наличный расчет, канцелярских товаров;

— оплата мелкого ремонта оргтехники, транспортных средств;

— расходы на командировки по территории РФ и за границу;

— представительские расходы.

Все эти хозяйственные операции связаны с выдачей денежных средств из кассы предприятия или непосредственно из банка под отчет. Так как расчеты с подотчетными лицами носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Сами операции достаточно однообразны, а методы и процедуры проверки просты.

Аудит расчетов с подотчетными лицами осуществляется сплошным методом, и поэтому для его проведения целесообразно привлекать ассистентов.

Состав первичных документов по расчетам с подотчетными лицами, с одной стороны, достаточно узок — это авансовые отчеты, заявления на выдачу денег из кассы. С другой стороны, состав документов, сопутствующих расчетам с подотчетными лицами, чрезвычайно широк и разнообразен, так как расчеты с подотчетными лицами связаны со многими другими разделами учета, например, операциями по кассе, расчетами с поставщиками и подрядчиками, операциями по движению материальных ценностей и т.д. и, следовательно, при проверке необходимо сопоставить авансовые отчеты с документами по другим разделам учета.

Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными лицами, являются:

— авансовые отчеты;

— журнал регистрации авансовых отчетов;

— приказы о направлении сотрудников в командировку;

— список лиц, которым разрешено получение наличных денег из кассы;

— сметы представительских расходов;

— приказы об утверждении смет представительских расходов.

Многочисленные и разнообразные операции по расчетам с подотчетными лицами находят свое отражение в следующих регистрах синтетического учета и отчетности:

— балансе предприятия;

— отчете о движении денежных средств;

— главной книге;

— журнале-ордере № 7, объединяющем в себе аналитический и синтетический учет расчетов с подотчетными лицами (для журнально-ордерной формы счетоводства), иные регистры аналитического и синтетического учета расчетов с подотчетными лицами в зависимости от принятой на предприятии формы счетоводства.

Аудит заработной платы представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного контроля, соответствия финансово-хозяйственных операций законодательству, достоверности отчетности, а также консультационные, экспертные и другие услуги, оказываемые аудиторами предприятиям и организациям.

Согласно ФЗ от 30.12.2008г. (принят ГД ФС РФ 24.12.2008г., действующая редакция от 04.03.2014г.) №307-ФЗ «Об аудиторской деятельности» целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных (финансовой) бухгалтерской отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

К числу основных комплексов задач, которые необходимо проверить при аудите расчетов учета заработной платы, относятся следующие:

— учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

— учет и начисление повременных и прочих видов оплат;

— расчеты удержаний из заработной платы физических лиц;

— аналитический учет по работающим (по видам начислений и удержаний);

— сводные расчеты по заработной плате;

— расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с фонда оплаты труда;

— расчеты по депонированной заработной плате.

Аудит учета кредитов банков: привлечение кредитов банков является дополнительным источником финансирования коммерческой деятельности организаций. Кредитные взаимоотношения организаций с банками строятся на основе кредитных договоров, которые определяют взаимные обязательства и ответственность сторон.

При проверке аудитор выясняет, имеются ли в наличии кредитные договоры, отвечают ли они нормам ГК РФ.

Согласно статье 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Расчеты по кредитам и займам, полученным как от нерезидентов, так и от российских уполномоченных банков в иностранной валюте, осуществляются резидентами с текущих валютных счетов и не могут производиться с транзитных валютных счетов.

Аудитор уточняет, используются ли кредиты и займы по целевому назначению или нет, как погашалась задолженность по кредитам (в виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность погашения кредитов аудитор проверяет по выпискам банка.

При заполнении отчетности, когда до погашения долгосрочного кредита по счету 67 срок составляет менее 12 месяцев, непогашенный остаток, согласно пункту 6 ПБУ 15/01, организация может перевести в краткосрочную в тот момент, когда по условиям договора до возврата основного долга останется 365 дней. Правда, возможность такого перевода должна быть предусмотрена в учетной политике организации.

Анализируя дебетовые обороты по счетам 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 51 «Расчетный счет», 52 «Валютный счет» и другими, аудитор проверяет своевременность погашения полученных кредитов.

Для погашения кредитов используются денежные средства с расчетного и валютного счетов, а также ценные бумаги.

При проверке уплаты процентов может быть выявлено, что они включены в себестоимость. В целом это не исказит финансовый результат, однако может привести к отступлению от методологии, что, в свою очередь, исказит структуру формирования прибыли, отраженной в отчете о прибылях и убытках, а в случае существенности таких сумм — показатели статьи «Проценты уплаченные».

Нормативными документами при осуществлении капитальных вложений допускается включение процентов за кредиты в первоначальную стоимость в случае их начисления и оплаты до принятия объектов к учету, а после принятия объекта к учету изменение первоначальной стоимости не производится.

Ошибки в отражении процентов оказывают влияние на формирование финансовых результатов.

Аудитор проверяет правильность применения плана счетов по видам кредитов, как организован синтетический и аналитический учет по этим счетам, соответствуют ли данные аналитического учета данным синтетического учета, Главной книге, соответствуют ли остатки в этих регистрах остаткам на соответствующих счетах в балансе организации.

Изучая аудит учета расчетов с бюджетом и внебюджетными фондами можно определить его цель — установление достоверности отражения статей в отчетности, касающихся расчетов.

Аудит всех видов расчетов начинается с ознакомления и анализа материалов инвентаризации счетов расчетов. Если таких данных в бухгалтерии нет, то аудитор может потребовать, чтобы инвентаризация была проведена, и это позволит выявить реальное положение дел с дебиторской и кредиторской задолженностью.

Важным моментом в проверке расчетов является аудит расчетов по налогам и сборам, так как расчеты по дебиторской и кредиторской задолженностью напрямую связаны с налогообложением.

Учитывая большое количество налогов и платежей в бюджет и внебюджетные фонды, нестабильность и несовершенство налоговой системы, вопросы начисления и уплаты налогов являются наиболее трудоемкими в аудиторской проверке.

Контроль за правильностью исчисления налогов и платежей и своевременностью их перечисления возложен на налоговые органы. Данные органы имеют право применять к предприятиям штрафные санкции в виде взысканий сокрытых сумм, штрафов и пеней.

В связи с этим, аудитор должен помочь предприятиям избежать убытков, связанных со штрафными санкциями налоговых органов.

Расчеты по начислению налогов и их перечислению в бюджет являются довольно трудоемкими. Для этих целей в бухгалтерском учете используется счет 68 «Расчеты с бюджетом». Аналитический учет по счету 68 ведется по видам налогов.

Аудитор, прежде всего, должен установить, какие налоги и платежи уплачивает предприятие. По каждому налогу необходимо определить правильность:

— исчисления налогооблагаемой базы;

— применения ставок налогов и платежей;

— расчетов сумм налогов;

— применения льгот при расчете и уплате налогов;

— полноты и своевременности уплаты платежей в бюджет;

составления бухгалтерских проводок по начислению и уплате налогов и платежей;

— составления и своевременности представления в налоговую инспекцию отчетности по видам налогов и платежей;

— ведения аналитического и синтетического учета по счету 68.

Для проверки аудитору необходимо иметь в распоряжении нормативную базу (Налоговый кодекс, инструкции, положения и другие) или в компьютере (информационно-справочные системы типа «Гарант», «Консультант-плюс» и другие), или в виде справочников и специальных таблиц. Это значительно сокращает трудоемкость проверок.

Аудитору также следует проверить отражение расчетов с бюджетом по налогам в отчетных формах: балансе (ф. № 1), отчете о прибылях и убытках (ф. № 2). Так, в балансе изучается дебиторская и кредиторская задолженность по расчетам с бюджетом. В отчете о прибылях и убытках проверяется, как отражен налог на прибыль.

При аудите расчетов по налогам и сборам аудитор должен обратить внимание на базу налогообложения, источники выплаты налогов, налоговые ставки и налоговые льготы. Все эти вопросы регламентированы налоговым кодексом РФ.

В настоящее время существует достаточно много инструментов управления дебиторской и кредиторской задолженностью — начиная от оценки платежеспособности контрагента, правильного выбора формы и оплаты поставки, определения предельно допустимой величины дебиторской и кредиторской задолженности и заканчивая факторингом, скорингом и обращением в коллекторские агентства.

В связи с вышесказанным аудит расчетов с дебиторами и кредиторами приобретает все большее значение. Обширный инструментарий по их учету, контролю и взысканию подтверждает актуальность темы исследования.

Действующая система учета и контроля расчетов с разными дебиторами и кредиторами ООО «Опора Плюс» и рекомендации по ее совершенствованию

Опишем особенности финансово-хозяйственной деятельности рассматриваемого предприятия, в том числе операции исследуемого участка.

ООО «Опора Плюс» зарегистрирована 20 апреля 2005 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: директор Ласьков Константин Анатольевич. Юридический адрес ООО «Опора Плюс» — 119333, город Москва, улица Дмитрия Ульянова, 5. Основным видом деятельности является «Оптовая торговля прочими машинами и оборудованием», зарегистрированы 4 дополнительных вида деятельности.

Проведем анализ структуры управления предприятием. Отдел бухгалтерского учёта осущетсвляет учёт и контроль на предприятии за расходом денежных средств, материалов, контроль отгрузки продукции, организация финансовой деятельности на предприятии, экономический анализ результатов работы предприятия.

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационная структура организации и ее управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с меняющимися условиями. Организационные структуры управления промышленными организациями отличаются большим разнообразием и определяются многими объективными факторами и условиями. К ним могут быть отнесены, в частности, размеры производственной деятельности организации (крупная, средняя, мелкие); производственный профиль организации (специализация на выпуске одного вида продукции или широкой номенклатуры изделий различных отраслей); характер выпускаемой продукции; сфера деятельности организации.

Организационная структура организации представлена на рисунке 3.

Рисунок 3. Организационная структура ООО «ОПОРА ПЛЮС»

Далее приведем анализ основных технико-экономических показателей деятельности ООО «Опора Плюс». Общество создано в целях удовлетворения общественных потребностей в результате его деятельности и получения прибыли.

Таблица 1

Анализ основных технико-экономических показателей деятельности ООО «Опора Плюс» за 2016 – 2018 гг., тыс. руб.

| Показатели | 2016 | 2017 | 2018 | Отклонение в абсолютном выражении (тыс.руб.) | Отклонение в относительном выражении (%%) | ||

| 2017 к 2016 | 2018к 2017 | 2017 к 2016 | 2018к 2017 | ||||

| 1. Выручка, тыс. руб. | 328365 | 459023 | 435505 | 130658 | -23518 | 39,8 | -5,1 |

| 2. Себестоимость, тыс. руб. | 321832 | 439706 | 395972 | 117874 | -43734 | 36,6 | -9,9 |

| 3. Затраты на рубль реализованной продукции, ед. | 0,98 | 0,96 | 0,91 | -0,02 | -0,05 | -2,3 | -5,1 |

| 4. Численность рабочих, человек | 298 | 312 | 320 | 14 | 8 | 4,7 | 2,6 |

| 5. Среднемесячная ЗП, тыс. руб. | 8,5 | 9,9 | 10 | 1,4 | 0,1 | 16,5 | 1,0 |

| 6. Производительность труда на 1 работающего, тыс. руб. | 1101,9 | 1471,2 | 1361,0 | 369,3 | -110,3 | 33,5 | -7,5 |

| 7. Прибыль, тыс. руб. | 1274 | 7875 | 2716 | 6601 | -5159 | 518,1 | -65,5 |

| 8. Рентабельность | 0,004 | 0,017 | 0,006 | 0,013 | -0,011 | 342,2 | -63,6 |

Выручка в 2017 г. по сравнению с 2016 г. увеличилась на 130 658 тыс. рублей, или на 39,8 %, и составила 459 023 тыс. рублей. В 2018 г. по сравнению с 2017 г. уменьшилась на 23 518 тыс. рублей, или на -5,1 %, и составила 435 505 тыс. рублей. Данный факт отрицательно влияет на деятельность ООО «Опора Плюс» и свидетельствует о неэффективном использовании техники, оборудования и материалов, о снижении потребности в услугах или снижении производительности труда.

Себестоимость продукции в 2017 г. по сравнению с 2016 г. увеличилась на 117 874 тыс. рублей, или на 36,6 %, и составила 439 706 тыс. рублей. В 2018 г. по сравнению с 2017 г. уменьшилась на 43 734 тыс. рублей, или на -9,9 %, и составила 395 972 тыс. рублей. Данный факт свидетельствует о снижении объема производства в натуральном выражении. Заметим, что обще снижение себестоимости продукции больше общего снижения объема оказываемых услуг, что свидетельствует о расширении в производственном процессе.

Рассмотрим изменение финансовых результатов деятельности ООО «Опора Плюс» за рассматриваемый период 2016-2018 гг. Чистая прибыль в 2017 г. по сравнению с 2016 г. увеличилась на 6 601 тыс. рублей и составила 7 875 тыс. рублей. В 2018 г. по сравнению с 2017 г. резко снизилась на 5 159 тыс. рублей, составила 2 716 тыс. рублей. Таким образом, в течении рассматриваемого периода 2016-2018 гг. ООО «Опора Плюс» смогло продержать финансовый результат своей деятельности в виде прибыли, но наблюдается отрицательная динамика.

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который выгоден тем, что во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости реализованной продукции в действующих ценах.

Рассмотрим показатель затрат на рубль реализованной продукции. В 2016 году на рубль реализованной продукции приходится 0,98 копеек затрат, что говорит о высоком уровне затрат, в 2017 году – 96 копеек, в 2018 году – 91 копейки. Темп снижения показателя на протяжении всего анализируемого периода составляет 7%, объясняется тем, что обще снижение себестоимости продукции больше общего снижения объема оказываемых услуг.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Коэффициенты рентабельности используют для характеристики вложений в деятельность компании и показывают, насколько эта деятельность прибыльна.

Анализ рентабельности ООО «Опора Плюс» в 2016 – 2018гг. проводим с помощью таблицы 2.

Таблица 2

Анализ рентабельности ООО «Опора Плюс» в 2016-2018 гг., коэф.

| № | Показатели | Фор-ла | 2016г. | 2017г. | 2018г. | Изменения | |

| 2018-2016 | 2018/2016, % | ||||||

| 1 | Рентабельность продаж | П/В | 0,020 | 0,042 | 0,032 | 0,012 | 6,0 |

| 2 | Рентабельность продаж (по чистой прибыли) | ЧП/В | 0,004 | 0,017 | 0,006 | 0,002 | 6,1 |

| 3 | Рентабельность активов | ЧП/А | 0,005 | 0,038 | 0,007 | 0,001 | 2,3 |

| 5 | Валовая рентабельность | ВП/В | 0,020 | 0,042 | 0,091 | 0,071 | 35,6 |

| 6 | Затратоодача | П/СС | 0,020 | 0,044 | 0,035 | 0,015 | 7,3 |

Коэффициент рентабельности продаж увеличивается с 0,2 в 2016 году до 0,32 в 2018 году, что говорит об увеличении прибыли от проаж, приходящейся на выручку.

Коэффициент рентабельности продаж (по чистой прибыли) улучшился. Темп роста данного показателя в 2018 году по отношению к 2016 году составляет 6,1%.

Рентабельность активов рассчитывается как отношение чистой прибыли к стоимости активов. Данный показатель в 2017г. – 3,8 копейки прибыли, а на 31.12.2018г. – 0,7 копеек.

Таким образом, по всем коэффициентам рентабельности наблюдается положительная динамика, что отлично сказывается на деятельности предприятия. По состоянию на 31 декабря 2018 года предприятие ООО «Опора Плюс» обладает низкой рентабельностью.

Большое значение для управленческого учета в организации имеет горизонтальный и вертикальный (структурный) анализ актива и пассива баланса. Горизонтальный анализ активов и пассивов бухгалтерского баланса предприятия ООО «Опора Плюс» за 2016-2018 гг. представлен в таблице 3.

Таблица 3

Горизонтальный анализ задолженностей ООО «Опора Плюс» за 2016-2018 гг., тыс. руб.

| На 31.12.16, тыс.руб. | На 31.12.17, тыс.руб. | На 31.12.18, тыс.руб. | Абсолютное изменение 2018-2016 гг., тыс. руб. | Темп прироста 2018/2016, % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебиторская задолженность | 0 | 0 | 238940 | 238 940 | — |

| Кредиторская задолженность | 203368 | 166207 | 354210 | 150 842 | 74,2 |

К отрицательным моментам можно отнести рост дебиторской задолженности на 238 940 тыс.рублей . Данный факт отражает отвлечение части текущих активов на кредитование потребителей готовой продукции, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса.

Так же растет кредиторская задолженность на 150 842 тыс. руб.

Сформулируем цель аудита на исследуемом участке (расчеты с прочими дебиторами и кредиторами).

Объект аудита — расчеты с прочими дебиторами и кредиторами: достижение уверенности в том, что задолженность контрагентов и задолженность перед контрагентами числятся на счетах учета в реальных значениях

— номера бухгалтерских счетов 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам).,

— второй раздел баланса (бухгалтерская финансовая отчетность) – дебиторская задолженность, пятый раздел – кредиторская задолженность.

Таблица 4

Объект расчеты с прочими дебиторами и кредиторами

| Сведения, подлежащие раскрытию | Форма отчетности, в которой раскрываются сведения | Основание |

| Стоимость дебиторской задолженности на конец года (дебетовое сальдо 76 счета) | Баланс, раздел «Оборотные активы», статья «Дебиторская задолженность» | ПБУ 4/99 «Бухгалтерская отчетность организации» |

| Стоимость кредиторской задолженности на конец года (кредитовое сальдо 76 счета) | Баланс, раздел «Оборотные активы», статья «Дебиторская задолженность» | ПБУ 4/99 «Бухгалтерская отчетность организации» |

Таблица 5

Аудиторские процедуры проверки соблюдения предпосылок подготовки финансовой отчетности

(на примере операций с прочими дебиторами и кредиторами)

| Предпосылки подготовки финансовой отчетности | Вероятные нарушения | Аудиторские процедуры |

| 1 | 2 | 3 |

| А) существование (реальность) | — наличие неотфактурованных поставок, — оплаченных, но не полученных товарно-материальных ценностей недопоставки их — различных видов кредиторской задолженности с истекшими сроками исковой давности.

| Наблюдение аудитора за инвентаризацией текущих обязательств |

| B) права и обязанности | принадлежность компании

| Инспектирование. Аудитор изучает договоры |

| C) возникновение | В бухгалтерском учете отражены операций расчетов с прочими дебиторами и кредиторами, которых в действительности не было

| Подтверждение. Аудитор получает от поставщика письменное подтверждение того, что подписание договора на поставку/отгрузку осуществлялись |

| d) полнота | Фактически имеющиеся задолженности не отражаются в бухгалтерском учете

| Наблюдение аудитора за инвентаризацией текущих обязательств Аналитические процедуры. Аудитор анализирует: — увязку показателей текущих обязательств; — причины невыполнения договорных обязательств |

| Стоимостная оценка | отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства. | аудитор определяет структуру каждой статьи бухгалтерской отчетности и устанавливает взаимосвязь между статьями отчетности и соответствующими счетами бухгалтерского учета. |

Действующая Большое система внутреннего Единственной контроля текущих продает обязательств в организации отгружена не развита. соотношении Единственной процедурой терминов контроля являетсяпрактике инвентаризация текущих допуская обязательств. Особой Оптовик проверке подвергаются двумя расчеты по произошло счету 60 «Расчеты с поставщиками и менеджмент подрядчиками», явившиеся ожидается результатом отклонений связано от нормальных оптимальным условий при ближайших выполнении своих Велби обязательств участниками производятся договоров ООО «Опора целом Плюс».

Так в актуальны процессе инвентаризации наличии выявляется:

— наличие измерения неотфактурованных поставок,

— определенное оплаченных, но изменениях не полученных необходимых товарно-материальных ценностей фактов или недопоставки ставке их,

— различных Динамика видов кредиторской организацию задолженности с истекшими нормативно сроками исковой облигаций давности.

Инвентаризация обязательством текущих обязательств выявлено проводится раз в Проспект три месяца, каждому либо с распоряжения состояние руководителя ООО «Опора лицами Плюс». Акт финансово инвентаризации расчетов с примере покупателями, поставщиками и синтетическом прочими дебиторами и ситуации кредиторами от 05 соответствующем декабря 2019 года совокупность представлен в Приложении 1.

качественных Обеспечить полноценный ВВЕДЕНИЕ контроль текущих долга обязательств поможет третьей система внутреннего обычно контроля (СВК), рекомендуемая к Действующая организации на научные предприятии ООО «Опора также Плюс».

Виды относят внутреннего контроля каждого обязательств и их возникающие основные приемы законодательстве представлены на основными рисунке 4.

Рис. 4. продемонстрировать Система внутреннего изменением контроля (СВК) текущих обязательств

Таким поставщиками образом, внутренний календарный контроль обязательств сальдо подразделяется на требования следующие основные равновесия виды: учетный активность контроль, инвентаризационный сгруппированных контроль, аудированный Объездная контроль, аналитический контрольконтрольк, мониторинг.

время Учетный контроль наш обязательств предполагает раскрыта организацию эффективной счетов системы их https аналитического учета. юридическими Результаты систематизации и долгосрочной группировки по сути признакам обязательств (видам Минфина субконто) позволяют организует осуществлять наглядный кредиторам непрерывный контроль в сокращения виде управленческих Существуют отчетов. Наиболее внебюджетные важными признаками подлежит аналитического учета (видами иммобилизованных субконто), например, погашены для обязательств продает перед поставщиками, прочая являются: контрагент, Шеремет договор, счет, снижение платежный документ. направленный Основной проблемой которая при автоматизированном вышеперечисленных учете является источников наложение на редакции один договор АНАЛИЗА разных видов Прогнозирование обязательств перед одним Основной контрагентом, что сохраняется впоследствии ведет к очень искажению информации которое об обязательствах в обобщается бухгалтерской отчетности. момент Связь учета и платежеспособностью контроля обязательств первой неоспорима, учет практики обеспечивает наличие деньгами количественной истории ис свершившихся фактов, а раскрытие контроль – «знание негативных обложении фактов хозяйственной непогашения жизни» [22, c. 28].

Инвентаризационный каждому контроль обязательств Сведения организуется по ученых утвержденным в Приказе Бабченко Минфина РФ доставке от 13.06.1995 № 49 правилам «Об они утверждении Методических являющимся указаний по неопределенности инвентаризации имущества и понятием финансовых обязательств» и привело включает проверку чтобы обоснованности сумм акцепта обязательств, отраженных исполнения на счетах обеспечивающий бухгалтерского учета [29].

балансовой При инвентаризации центрального обязательств перед Столбище поставщиками производится рекомендации сверка данных, темп отраженных в бухгалтерских существования регистрах, и фактических характеризует данных, полученных означает путем письменного оборотными соглашения о сверке актива обязательств с контрагентами. приоритета Следовательно, основные заемные приемы инвентаризационного приобретенные контроля обязательств – цели это сопоставление поступления учетных и фактических по данных, а также используемая фиксация результатов контроль инвентаризации для Велби принятия мер при по соблюдению основы дисциплины исполнения соответствующем обязательств всеми Одним сторонами.

Аудированный восстановлению контроль обязательств насколько предполагает использование этим приемов аудиторской содержится проверки по надлежащем сбору аудиторских товарным доказательств. Аудированный использованных контроль обязательств При должен быть социальным направлен на экономический получение доказательств, Макарьева подтверждающих или доходы не подтверждающих требованиям предпосылки составления которое бухгалтерской отчетности:

– «возникновение» – пользу возникновение обязательства упрощенные фактически имело доказательств место быть и отсрочку непосредственно связано с физических деятельностью экономического Мощный субъекта;

– «полнота» – все уровней обязательства, подлежащие регистрах отражению в учете в покупкой соответствии с требованиями формирование законодательства, отражены;

– «точность» – линии размер обязательств расчетов отражен в учете инструментов надлежащим образом;

– «отнесение к покупателями соответствующему периоду» – товары возникновение и погашение связывает обязательств отражены в кредитор соответствующем периоде;

– «классификация» – Организации идентификация и классификация первой видов обязательств оно произведены надлежащим открываются образом и обязательства организуется правильно отражены данный на счетах системе бухгалтерского учета;

– «существование» – предыдущий отраженные обязательства, в инструменты системе бухгалтерского отрицательная учета, существуют;

– «права и произведены обязательства» – все доминирование обязательства обоснованы и положительными правомерны;

– «оценка и распределение» – За обязательства «включены в бухгалтерскую наличием отчетность в соответствующих гг суммах, любые инструкции результирующие оценки и детальная корректировки по капиталом распределению стоимости кредиторская отражены правильно» [15].

Также Основные приемы распоряжения аудированного контроля частичную обязательств – это оборотов тесты контроля и другому проверки по вытекают существу. Способами нормальном получения доказательствподразделе являются: «запрос, инспектирование, проанализировать наблюдение, подтверждение, акции пересчет, повторное данное проведение, аналитические Обязательства процедуры либо процентом сочетания их» [15].

возникновении Аналитический контроль определены обязательств позволяет Согласно путем применения деньгами методов статистического дисконтированный исследования и экономического начало анализа получать установлены сведения о динамике, задачами структуре, эффективности, Иначе своевременности обслуживания, Татарстан обеспеченности обязательств, Гомола соотношении их с составу активами баланса и внебюджетные собственным капиталом.

предоставляет Анализ динамики то обязательств позволяет стоимости определить тенденцию могли их изменения, налоговые сезонные колебания, а которой также позволяет проведение строить прогнозы условий изменения обязательств. осуществления Показатели прогноза товар изменения обязательств матери могут выступать в налогообложения качестве индикатора налоговые при планировании расходы деятельности коммерческойплатежа организации.

Лист тестирования текущих обязательств представлен в Приложении 2.

Риск необнаружения – средний.

Рассчитаем уровень существенности для годовой отчетности в целом.

Определим уровень существенности, используя приведенную методику

Таблица 6

| Актив | На начало отчетного периода | На конец отчетного периода | Отклонение | |

| В абсолютном выражении | В относительном выражении | |||

| Нематериальные активы | ||||

| Основные средства | 17 828 | 26 485 | 8 657 | 48,6 |

| Запасы | 106 503 | 157 920 | 51 417 | 48,3 |

| НДС | 0 | 36 | 36 | |

| Дебиторская задолженность | 0 | 238940 | 238 940 | |

| Краткосрочные финансовые вложения | 0 | 1 000 | 1 000 | |

| Денежные средства | 4 523 | 13 575 | 9 052 | 200,1 |

| Баланс | 223 937 | 438 371 | 214 434 | 95,8 |

| Пассив | На начало отчетного периода | На конец отчетного периода | ||

| Уставный капитал | 0 | 10 | 10 | |

| Добавочный капитал | 0 | |||

| Резервный капитал | 0 | |||

| Нераспределенная прибыль (непокрытый убыток) | 14 767 | 17 473 | 2 706 | 18,3 |

| Долгосрочные обязательства | 1 803 | 1 803 | 0 | 0,0 |

| Краткосрочные обязательства | 207 367 | 419 085 | 211 718 | 102,1 |

| Баланс | 223 937 | 438 371 | 214 434 | 95,8 |

Находим уровень существенности.

Таблица 7

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта (тыс.руб.) | Доля, % | Значение, применяемые для нахождения уровня существенности (тыс. руб.) |

| Балансовая прибыль предприятия | 3395 | 5 | 169,75 |

| Валовый объем реализации | 435505 | 2 | 8710,1 |

| Валюта баланса | 438371 | 2 | 8767,42 |

| Собственный капитал | 17483 | 10 | 1748,3 |

| Общие затраты предприятия | 421619 | 2 | 8432,38 |

- расчёт средне ‑ арифметического значения уровня существенности:

(169,75+8710,1+8767,42+1748,3+8432,38) : 5 = 5565,6.

- расчёт отклонения наименьшего значения уровня существенности от среднего:

(5565,6-169,75) : 5565,6 * 100% = 96,95%.

- расчёт отклонения наибольшего значения уровня существенности от среднего:

(8767,42– 5565,6) : 5565,6 * 100% = 57,53%.

Так как и то и другое значение существенно отклоняется от среднего, то принимается решение не брать их в расчёт. Принимаем решение: отбросить и наименьшее, и наибольшее значения, как непоказательные для данного числового ряда.

Из оставшихся чисел: 1748,3, 8710,1 и 8432,38 исключаем 1748,3, как сильно отклоняющееся от остальных значений.

Еще раз находим среднее арифметическое:

(8710,1 + 8432,38) : 2 = 8738,76.

Округляем до 9000 и находим отклонение:

(9000 – 8738,76 ) : 8738,76 = 3%.

Отклонение в пределах допустимого, поэтому можно принять уровень существенности для данной бухгалтерской отчетности в размере 9000 тыс. руб.

Ответ: уровень существенности составляет 9000 тыс.руб.

Программа аудита приведена в табл.8.

Таблица 8

Программа аудита операций по учету расчеты с прочими дебиторами и кредиторами

Проверяемая организация________________________________

Период аудита__________________________________________

Трудоемкость проверки__________________________

Руководитель проверки и состав аудиторской группы_________

_______________________________________________________

Планируемый аудиторский риск___________________________

Планируемый уровень существенности_____________________

Аудитор начал проверку с установления соответствия данных бухгалтерского баланса, Главной книги, регистров синтетического и аналитического учета по счету 76. При проверке аудитор выяснил, что в отчетном периоде на предприятии не создавался резерв по сомнительным долгам и дебиторская задолженность, отраженная в балансе, не была уменьшена на сумму резерва.

На основе данных аналитического учета соответствующих счетов расчетов (счет 62,счет 76), была проверена общая группировка дебиторской задолженности на краткосрочную и долгосрочную с выделением «просроченной», а из нее — длительностью свыше 3 месяцев и более чем 12 месяцев.

Исходя из требований составления отчетности к долгосрочной на предприятии относится задолженность, которая должна быть погашена в течение 12 месяцев, а не на дату заключения договора. По результатам проверки нарушений выявлено не было.

Для определения реальной суммы задолженности аудитором был запрошен в бухгалтерии ООО «Опора также Плюс» акт инвентаризации расчетов (в том числе и по счету 76). При подтверждении сальдо по операциям расчетов с прочими дебиторами и кредиторами аудитор выяснил имеется ли наличие сомнительных долгов.

В соответствии с п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н (утв. приказом Минфина России от 29.07.98г.), сомнительным долгом признается дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таких долгов у предприятия на момент аудиторской проверки выявлено не было.

С 2011 года в бухгалтерском балансе сумму созданного резерва по сомнительным долгам отдельно не показывают. Эта сумма участвует в формировании показателя по строке 1230 «Дебиторская задолженность» — на нее уменьшают сумму всей задолженности. Из-за этого данные по счетам бухгалтерского учета не будут совпадать с данными баланса компании.

Таблица 9

Данные инвентаризации ООО «Опора также Плюс»

| Дебитор | Сумма задолженности (руб.) | Срок погашения по договору | Кол-во дней просрочки |

| ООО «Вест» | 5700 | 27.03.19 | |

| ООО «Старт» | 10000 | 25.02.19 | |

| ООО «Кедр» | 10000 | 20.02.19 |

В учетной политике предприятия ООО «Опора также Плюс» отражено, что данные резерва по сомнительным долгам надо учитывать при составлении бухгалтерского баланса. Задолженность для целей бухгалтерского учета можно считать сомнительной если дебиторская задолженность не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. То есть резервированию в бухгалтерском учете подлежат все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, и выданные займы.

Используя процедуру прослеживания, аудитор выявил следующее нарушение: В соответствии с Актом оказанных услуг ООО « Вест» оказал ООО «Опора также Плюс» услугу по информационно-рекламному обслуживанию в журнале. Был выделен НДС. Был запрошен акт сверки взаимных расчетов .

В бухгалтерском учете бухгалтер ООО «Опора также Плюс» составил проводки:

Таблица 9

| Содержание операции | Сумма | Дт | Кт |

| Оплачен счет ООО «Вест» за информационно-рекламные услуги с расчетного счета | 5700 | 76.5 | 51 |

| Услуги ООО «Вест» отнесены на расходы на рекламу | 4830,5 | 26 | 76.5 |

| Отражен НДС | 859,5 | 19,3 | 76.5 |

В связи с выявленными нарушениями аудитором был составлен РДА № 6 (Приложение №3). По окончании аудиторской проверки было составлено аудиторское заключение (Приложение №4).

Представим ПЛЮС предлагаемую систему поставщика управления текущими произошло обязательствами на имущественно рисунке 5.

Рис. 5. доступа Алгоритм внутреннего конкретным контроля текущих классификацию обязательств

Анализ октября структуры обязательств Ценность позволяет структурировать дополнениями обязательства по выяснения видам, по отечественными сроку погашения, Анализ по степени СОВЕРШЕНСТВОВАНИЮ обоснованности, выявитьусовершенствованию просроченные обязательства, авансовые установить их поставки целесообразность и законность.

выплатой Анализ эффективности структуры обязательств показывает второй влияние изменения РФ объемов обязательств говорит на финансовые финансовую результаты.

Анализ предложенных своевременности обслуживания, обоснованы обеспеченности обязательств, отражающие их соотношения с ним активами баланса и меньше собственном капиталом подобные обеспечивает контроль элементы за платежеспособностью и ИХ финансовой устойчивостью чтобы субъекта.

Информация Можно рекомендовать подлежащих введение системы внутреннего контроля внтекущих действиям обязательств. Основные причин виды внутреннего Рид контроля обязательств: 1) решить учетный контроль, 2) разработки инвентаризационный контроль, 3) соответствующему аудированный контроль, 4) управленческий аналитический контроль, 5) необходимые мониторинг.

Заключение

Обязательства, возникающие в процессе хозяйственной деятельности организации, могут быть как со стороны предприятия, так и перед ним. Существует множество определений дебиторской (долги предприятию) и кредиторской (долги предприятия) задолженности, они могут быть классифицированы в средства соответствии с различными финансовые критериями и подходами, обе существуют различные отдельно правила для структуры учета каждого покупки вида задолженностей. привлеченные Однако они являются обе оказывает правила существенное влияние вида на общее Погашение состояние предприятия.

Сформулируем цель аудита на исследуемом участке (расчеты с прочими дебиторами и кредиторами).

Объект аудита — расчеты с прочими дебиторами и кредиторами: достижение уверенности в том, что задолженность контрагентов и задолженность перед контрагентами числятся на счетах учета в реальных значениях

— номера бухгалтерских счетов 76 «Расчеты с разными дебиторами и кредиторами» (в случае наличия задолженностей по возмещению ущерба по страховому случаю; расчетов по претензиям в пользу организации; расчетов по причитающимся дивидендам).,

— второй раздел баланса (бухгалтерская финансовая отчетность) – дебиторская задолженность, пятый раздел – кредиторская задолженность.

Действующая Большое система внутреннего Единственной контроля текущих продает обязательств в организации отгружена не развита. соотношении Единственной процедурой терминов контроля являетсяпрактике инвентаризация текущих допуская обязательств. Особой Оптовик проверке подвергаются двумя расчеты по произошло счету 60 «Расчеты с поставщиками и менеджмент подрядчиками», явившиеся ожидается результатом отклонений связано от нормальных оптимальным условий при ближайших выполнении своих Велби обязательств участниками производятся договоров ООО «Опора целом Плюс».

Информация Основание для выражения мнения. Уровень существенности составляет 9000 тыс.руб., а выявлено нарушений на 5700 руб.

Полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности достоверности отражения задолженности контрагентов и задолженность перед контрагентами на счетах учета в реальных значениях.

Можно рекомендовать подлежащих введение системы внутреннего контроля внтекущих действиям обязательств. Основные причин виды внутреннего Рид контроля обязательств: 1) решить учетный контроль, 2) разработки инвентаризационный контроль, 3) соответствующему аудированный контроль, 4) управленческий аналитический контроль, 5) необходимые мониторинг.

Список использованных источников

- Федеральный закон от 30.11.1994 № 517-ФЗ «Гражданский Кодекс Российской Федерации часть 1» (в редакции федерального закона от 26.07.2017 N 199-ФЗ) / [Электронный ресурс] — Режим доступа: https://www.consultant.ru

- Федеральный закон от 26.01.1996 № 14-ФЗ «Гражданский Кодекс Российской Федерации часть 2» (в редакции федерального закона от 03.2017 N 39-ФЗ / [Электронный ресурс] — Режим доступа: https://www.consultant.ru

- Федеральный закон от 05.08.2000 № 117-ФЗ «Налоговый Кодекс Российской Федерации часть 2» (в редакции федерального закона от 03.07.2016 N 242-ФЗ) / [Электронный ресурс] — Режим доступа: https://www.consultant.ru

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в редакции федерального закона от 18.07.2017 N 160-ФЗ) / [Электронный ресурс] — Режим доступа: https://www.consultant.ru

- Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями и дополнениями) / [Электронный ресурс] — Режим доступа: http://base.garant.ru/12121087/

- Приказ Минфина РФ от 13 декабря 2010 г. N 167н «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (с изменениями и дополнениями) / [Электронный ресурс] — Режим доступа: http://base.garant.ru/12182729/

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (с изменениями и дополнениями) / [Электронный ресурс] — Режим доступа: http://base.garant.ru/12115838/#ixzz51TAesfK9

- Абросимов И.Д. Менеджмент как система управления, М.: Финансы и статистика, 2015 – 390 с.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2012. – 240 с.

- Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. М.: Финансы и статистика, 2013 – 488 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять экономикой. М.: Финансы и статистика, 2012 – 315 с.

- Бороненкова С.А. Управленческий анализ. М.: Финансы и статистика, 2014 – 605 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.: Рид Групп, 2011. – 608 с.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. – М.: Академия, 2011. – 432 с.

- Гусева И.Е. Управленческий учет. Сп-б.: Феникс, 2015 – 226 с.

- Гусева Т.М., Шеина Т.Н. Бухгалтерский учет. — М.: ТК «Велби», 2015. — 504 с.

- Каляев К.С. Оптовик продает товар со склада поставщика. Внимание к оформлению // «Главбух», 2015, № 10. С.144-149

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. — СПб: Питер, 2013. С.310-312

- Коваленко О.А. Учет и контроль как способы экономической защиты субъектов малого бизнеса // Экономика и современный менеджмент: теория и практика. – 2013. – № 32. – С. 26-31

- Коваленко О.А., Яриков К.А., Коваленко И.С. Виды внутреннего контроля обязательств и их приемы в коммерческих организациях // Фундаментальные исследования, № 7, 2016 — С. 121-125

- Козлова Е.П. Бухгалтерский учет в организациях. — М.: Финансы и статистика, 2014. — 752 с.

- Козлова Е. П., Бабченко Т. Н., Галанина Е. М. Бухгалтерский учёт в организациях. — М.: Финансы и статистика, 2015 г. — 332 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учёт. — М.: ТК Велби, Проспект, 2014. — 448 с.

- Кондраков Н. П. Бухгалтерский учёт. — М.: ИНФРА-М, 2013. — 640 с.

- Макарьева В.И., Орлова Е.В. Практическое пособие по бухгалтерскому учету. — М.: «Налоговый вестник», 2015. — 264 с.

- Павлова Л.Н. Финансы предприятий, М.: Юнити, 2015 – 280 с.

- Райзберг Б.А., Лазовский Л.Ш. Современный экономический словарь. М.: Инфра – М», 2015 – 534 с.

- Шевченко А.И. Словарь экономических терминов. М.: Инфра – М, 2014 – 355 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|