ВВЕДЕНИЕ.

1 РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ.

1.1. Сущность и назначение бухгалтерского баланса, нормативное регулирование бухгалтерской отчетности.

1.2. Роль баланса в информационном обеспечении пользователей отчетности

2 ПОРЯДОК ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА И АДРЕСНОСТЬ ЕГО ПРЕДСТАВЛЕНИЯ.

2.1. Организационно-экономическая характеристика предприятия.

2. Алгоритм составления бухгалтерского баланса.

2.3. Аналитическое значение горизонтальных и вертикальных взаимосвязей статей баланса.

2.4. Управленческие решения на основе данных баланса анализируемого предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

ПРИЛОЖЕНИЕ 1 . Бухгалтерский баланс ООО ПМП «Кран» за 2015-2017 год.

ВВЕДЕНИЕ

Бухгалтерский баланс, понятно, отражает кругооборот средств предприятия, и его финансовые функции, которыми предприятие обеспечивает процесс жизнедеятельности.

Отражая положение экономических ресурсов на данный момент времени, бухгалтерский баланс раскрывает состояние активов и источников их образования, помогает определить долю каждой группы, и взаимозависимость их между собой, является источником информации, которая необходима для выявления наиболее важных показателей, дающим информацию о его финансовом состоянии.

Актуальность выбранной темы определяется тем, что имущество организации и ее обязательства непрерывно участвующие в процессе производства товаров, работ, услуг нуждаются в экономической оценке за отчетный период. Кроме того, для оперативного руководства организацией и эффективного управления ее финансово-хозяйственной деятельностью, необходимо располагать данными об ее имуществе и обязательствах, что особенно актуально в условиях финансового кризиса. Именно эта информация и содержится в бухгалтерском балансе.

Бухгалтерский баланс является одним из основных инструментов управления современной организацией, содержащим наиболее синтезированную и обобщенную информацию о результатах ее деятельности. Бухгалтерский баланс позволяет осуществлять комплексную и детальную оценку различных финансово-экономических показателей, характеризующих финансовое положение организации, вести деятельность в соответствии с действующим законодательством, производить краткосрочное и долгосрочное прогнозирование, принимать правильные управленческие решения.

Бухгалтерский баланс занимает центральное место в финансовой отчетности организации, так как он наиболее полно характеризует ее финансовое состояние на дату составления баланса, обычно на первое число месяца.

Цель курсовой работы рассмотреть бухгалтерский баланс как основную форму финансовой отчетности.

Для выполнения цели работы, необходимо решить задачи:

— раскрыть роль и назначение баланса в деятельности предприятия;

— рассмотреть подготовительные этапы составления бухгалтерского баланса;

— изучить содержание баланса и его технику составления;

— проанализировать имущественный потенциал предприятия на основе данных бухгалтерского баланса.

Теоретической и методологической основой проведенного исследования послужили труды отечественных и зарубежных авторов по бухгалтерскому учету и отчетности, анализу финансово-хозяйственной деятельности; нормативные документы, регламентирующие вопросы организации бухгалтерского учета и составления отчетности.

1. РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В СОВРЕМЕННЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

1.1. Сущность и назначение бухгалтерского баланса, нормативное регулирование бухгалтерской отчетности

В условия рыночной экономики, бухгалтерская отчетность является основным источником информации для всех пользователей. Баланс организации показывает, наличие и состояние материальных ресурсов, в каком соотношении находятся собственные материальные средства и заемным, позволяет определить платежеспособность и ликвидность предприятия, угрожают ли ему финансовые трудности. На основе информации представленной в бухгалтерской отчетности, происходит разработка оперативного и текущего планирования предприятия.[1]

Понятие «баланс» в переводе с французского на самом деле означает, «весы». Балансом считают равновесие между какими-то двумя факторами, показателями или событиями, составляющая которых группируется единовременно по нескольким признакам — обобщенными или не связанным между собой. В итоге данные изображаются с помощью двусторонней таблицы, при этом сумма показателей в обеих сторонах таблицы должна быть равной. Правильный подход помогает установить связи между разными группами информации, провести анализ динамики их соответствия и пронаблюдать комбинацию процессов, оказывающих влияние на финансовое состояние предприятия.[2]

Состав и состояние данных баланса, заложенный на двойном формировании информационных данных, является балансовым обобщением. Все операции, предполагается, оценивают двойственно — по отдельно обозначенному признаку.

В результате балансового обобщения, каждая проведенная операция, отражаясь дважды, предполагает постановку текущих учетных записей, в итоге которой при отражении хозяйственной операции, не нарушалось балансовое равенство.[3]

В бухгалтерском учете понятие «баланс», которое означает назначение балансовых итогов относительно всякой информации, и понятие «бухгалтерский баланс», означающее группировку и объединение информации по определенным принципам, представленной в законодательно унифицированной форме, используются на равных правах.

В состав отчетных форм предприятия в соответствии с Законом «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 входит «Бухгалтерский баланс» форма №1 (Приложение 1).

Бухгалтерский баланс — основная первая форма бухгалтерской отчетности. (Форма №1) Бухгалтерский баланс – финальный этап самого процесса учета всех данных на предприятии. Он отражает техническое и экономическое состояние предприятия на итоговую дату. В балансе можно увидеть остатки по всем счетам бухгалтерского учета на отчетное число. Эти показатели видны в бухгалтерском балансе в каждой конкретной группировке (рисунок 1).

Рисунок 1. Структура бухгалтерского баланса

Бухгалтерский баланс представлен в виде двусторонней таблицы. В левой половине таблицы, где представляется информация о материальных средствах по составу и значению в процессе производства — актив, а правая половина таблицы, где находится информация об источниках образования активов, это пассив. Организационная разновидность баланса, расположенная в виде таблицы с двумя столбцами — активом и пассивом, является горизонтальной формой.[4]

Статьи баланса, а ими являются элементы актива и пассива, расформированы в разделы.

Закономерно, что сумма правой части баланса всегда должна быть равна сумме левой части баланса. Это необходимо, для соблюдения принципа сдвоенной записи, при отображении финансовых операций на счетах.

Регулирующие величины, не входят в бухгалтерский баланс и должны раскрываться в пояснительной записке и отчете о финансовой деятельности предприятия, поэтому бухгалтерский баланс включает числовые показатели в нетто-оценке, а это значит за вычетом регулирующих величин.

Итог, для показателей актива и пассива, принято называть «валютой» баланса.[5]

Для повышения доступности информации в балансе предусмотрено два столбца: на начало отчетной даты и на конец отчетного периода. За начало отчетного периода принимается 1 января текущего года, за окончание — 31 декабря года, окончание иных отчетных периодов — последний день требующейся отчетной даты. В столбце начало периода должно соответствовать столбцу на конец периода предыдущего года. [6]

Организации в неукоснительном порядке сдают промежуточные и годовые балансы. Все отчеты сдаются с нарастающим итогом.

В зависимости от срока обращения обязательства организации, отражаемые в бухгалтерском балансе делятся на краткосрочные и долгосрочные.

Оборотные средства и необоротные активы предприятия могут отличаться по форме:

- материальная форма (основные средства, производственные запасы);

- нематериальная форма (нематериальные активы, налог на НДС дебиторская задолженность;

- денежная форма (расчетные счета-безналичная форма, наличные деньги в кассе, валютные средства).

Для нормального регулирования бухгалтерского учета в организации, и удобства состава отчетов, нормативные документы подразделяют на группы. Так в зависьте от статуса нормативные документы подразделяются по уровням нормативного регулирования.[7] (рисунок 2).

Рисунок 2. Нормативное регулирование формирования

бухгалтерской отчетности

На первом уровне системы законодательного управления бухгалтерского учета и отчетности устанавливаются основы организации учета и отчетности. Законами, указами Президента, постановлениями Правительства Российской Федерации происходит регулировка бухгалтерского учета на предприятии.[8]

Конституция РФ, принятая всенародным голосованием 12 декабря 1993 г. имеет высшую юридическую силу во всей Российской Федерации — основной нормативный документ правильного бухгалтерского учета в странах.

Таким образом, бухгалтерский учет, официально относимый к средством финансово — экономического регулирования, находится под строкой контролем государства, согласно Конституции Российской Федерации.

Поэтому, в государственном составе отчетности предприятия форма №1 «Бухгалтерский баланс» переносит функцию своеобразного центра вокруг которого сходятся имеющиеся в нарядной форме данные о деятельности предприятия за определенный отрезок времени (отчетный период). Нормативные законодательные акты образуют состав, порядок, сроки предъявления отчетности, а также указания, необходимые к составу.

1.2. Роль баланса в информационном обеспечении пользователей отчетности

В условиях нашей страны роль баланса настолько велика, что его постоянно отмечают как самодостаточную отчетную единицу, и дополняют ее вся совокупность остальных норм бухгалтерской отчетности.[9]

Значение остальных норм бухгалтерской отчетности является в расфасовке данных, содержащихся в балансе. Когда указания в отчетных формах определяют показатели, формирующиеся в различные стороны работы предприятий, и балансе расположено положение средств организации. В статьи состава баланса заложена классификация материальных средств. В экономике нашей страны баланс заменяет такие функции:

- баланс может ознакомить собственников, управленцев и других заинтересованных лиц, и всех связанных с управлением, с классификацией положением предприятия. С данных баланса заинтересованные лица понимают, что у него есть, и в каком количестве и качестве приходится этот запас финансовых активов, за которым предприятие может распоряжаться;

- баланс показывает, способность предприятия исполнить свои обязательства сначала с другими лицами и грозят ли ей финансовые трудности;

- балансом стараются определить окончательный финансовый результат деятельности предприятия для помощи в прибавлении собственного капитала за текущий период, и по нему рассуждают о наличии организации сохранить и увеличить все материальные средства;

- на указателях, заложенных в балансе, стоит оперативное финансовое прогнозирование этой организации, делается контроль за движением денежных капиталов;

- итоги баланса всегда пользуются налоговыми органами, кредитными организациями и государственными органами управления.

Во главе данных, указанных в балансе, основные потребители проходят изучение в наличие, размещение и потребление ресурсов, ликвидность и финансовую устойчивость предприятия и замещать, таким образом, свои образующие потребности.[10]

Приемы расчета данных, проверяются для оценки хозяйствования предприятия из достоинств получатся в смысле разными, всегда находятся на сравнении и сопоставлении показателей баланса, динамике их абсолютных значений и удельных весов, т.е. на данных о величине и структуре распределения ресурсов предприятия в разрезе разделов, групп или отдельных статей. Различие бухгалтерского баланса от остальных типов бухгалтерской отчетности будет в неповторимо. Показатели, которые в нем закреплены, используют за время нахождения приложений предприятий, использованными каждой группы имущества. Присутствуют всякие потребители информации, которым понятен весь баланс, по тому где находятся присутствие использованных и наличия постоянных данных, понять с чем, данные формы №1 дополняются данными других видов отчетности и указателями, расписанными на том же основании.

Информация, прилагаемая к бухгалтерскому балансу необходима для пользования бухгалтерского учета заинтересованных лиц, которые получают напрямую по отношение к результатам работы предприятия и поэтому принимают участие в назначении прибыли или погашении убытка либо используют информированность с разными целями.

Все пользователи бухгалтерского баланса подразделяются на 2 различные группировки внутренние и наружные пользователи. Состав пользователей информации бухгалтерского баланса расположен на рисунке 3.

Рисунок 3. Пользователи информации бухгалтерского баланса

Все имеющиеся типы пользователей бухгалтерского баланса приняты для получении различной информации.

Управляющие предприятием относятся к главным пользователям информации бухгалтерского баланса. Всякая регулируемая деятельность подходит к занятию организационных решений, направляемых на улучшение самых разных показателей способности организации. Управляющий организации принимает решения, имеющие место практически всегда в взаимодействии организации, если это не противоречит уставу и другим документам. Следовательно, для управленцев предприятия нужна всякая бухгалтерская информация. Возрастающий интерес приносит бухгалтерский баланс. При взаимодействии с данными бухгалтерского баланса приходится проверять использование важных показателей, поэтому в нем отчетные данные не только за ушедший, но и за предстоящую отчетную дату.

Руководители предприятия могут быть заинтересованы в размере денежных потоков на счете финансовых учреждений и наличии организованности; размер выручки, заработанной предприятием; темпы изменения дебиторской задолженности включительно дебиторская задолженность; итоги с организации задолженности по заработной плате и государственным бюджетом. Очень нужными для управляющего организации оказываются сведения о наличии кредиторской задолженности, о величине материальных запасов, и положении расчетов по заимствованным средствам и кредитам.[11]

Филиалы и структурные подразделения, получаемые из финансового анализа имущественного состояния предприятия, в данном варианте получают цифры бухгалтерского баланса. В числе филиалов, получающих информацию из бухгалтерии с целью взаимосвязи или взаимодействия, должны, подчиняться бухгалтерскому отделу организации, рекламной службы, главного бухгалтера. Все филиалы пользуются бухгалтерским балансом для выполнения каких-либо функций. Рекламную компанию может заинтересовать информация о производственных запасах и товаре на складах предприятия, бухгалтерию интересуют все данные об активах, размер минимальной заработной платы. К филиалам, пользующихся бухгалтерской отчетностью для цели производственных расходов и запасов, относят и филиалы, положенные на упрощенный баланс. Когда организация владеет такими подразделениями, бухгалтерский баланс нуждается в таком объеме, как и используемый филиалами, так и всей главной организацией.

Работников предприятия, обычно волнует прибыль, отражаемая предприятием в определенном отчетном периоде, и еще премирование и материального поощрения, и всех поощряющих выплат для работников организации и выделения им социального пакета услуг. Предметом интереса работников предприятия может быть задолженность по выплате и начислению заработной платы и иных выплат в пользу работников.

Собственники имущества предприятия объединяются в определенную состав пользователей бухгалтерской информации, обычно тогда, учредители и акционеры предприятия не относятся к таким собственникам. Таким образом, когда мы говорим об государственных предприятиях, имеющим на балансе имущество государственных или муниципальных органов. В таком виде имущество выдается не в личную собственность, а скорей всего в оперативное управление организации. Конечно, собственники имущества заинтересованы в эффективном использовании своих активов. Вот тогда, для анализа ликвидности предприятия и используются данные бухгалтерского баланса.

Учредители, акционеры и участники хозяйственных обществ имеют право знать, насколько правильно используются принадлежащие им средства. Следовательно, для них источником главной информацией получается общий размер полученного дохода, прибыль, приходящаяся на 1 акцию, а также состав материальных средств предприятия. Кроме того, все пользователи из данных бухгалтерского баланса узнают информацию о движении материальных активов, о данных дебиторской и кредиторской задолженности, о ликвидности и масштабах использования собственных основных средств организации.

Инвесторов организации в основном интересует ее финансовая устойчивость, то есть способность вовремя отдавать долги и обслуживать краткосрочные и долгосрочные обязательства. А значит, для инвесторов главное значение имеет та информация, которая используется при определении финансового анализа: состав задолженности и структура активов организации.

Информация, представляемая кредиторам организации, должна быть той же самой что и для учредителей, чтобы можно было одалживать денежные средства. Но для кредиторов важнее ликвидность организации, оборачиваемость оборотных активов, общая ликвидность и на сколько полно может предприятие гасить свои обязательства, а инвесторов первоочередное значение являются данные на долгосрочную перспективу, то есть перспективные планы развития, они решают стоит ли вкладываться в предприятие.

В соответствии с гражданским Кодексом, минимальный размер стоимости активов, дает гарантию в сумме размера уставного капитала, это денежные средства которые могут получить кредиторы в случае ликвидации или банкротства организации. Поэтому конечно, всем кредиторам важнее узнать размер уставного капитала. Чтобы быть уверенным в том, что имеются гарантии на получение хотя бы минимальных гарантированных сумм. Существенное значение имеет так же собственный капитал и резервный, его наличие дает еще более крепкие гарантии на способность предприятия гибко рассчитываться по обязательствам. Размер кредиторской задолженности, тоже может повлиять на решение кредиторов, ведь должно быть доступна информация о задолженности перед другими кредиторами.[12]

В информации предоставленной в балансе, заинтересованы так же и дебиторы предприятия, те, кто являются подрядчиками, заказчиками и покупателями. Они в немалой степени заинтересованы в данных баланса, чтобы знать какие операции в основном совершаются на предприятии, пользуются ли спросом продукция у других дебиторах.

Однако, важная информация для дебиторов станет полезной, если данные об операциях, совершаемых предприятием, в определенный период, а также результаты работы организации в совокупности всех услуг на рынке.

Понятие предприятия, и взаимосвязь организаций, заключается в совместной деятельности в совокупности хозяйствующих объектов, входящих в перечень сотрудничающих по хозяйственным субъектам, где они не расходуют свою юридическую самостоятельность, и независимы относительно общего решения.

Пользователям бухгалтерского баланса, относящимся к категории данного вида, предоставляется информация о наличие счетов внутри всей структуры хозяйствующих организаций, учитывая норму воздействия (посредством участия в уставных капиталах, выдачи займов и кредитов.) одного предприятия к остальным.

Правоохранительные органы, обычно, проверяют предприятие на наличие хозяйственной и экономической деятельности организации, ее взаимодействие с другими предприятиями. организациями. Поэтому, объектом их внимания будут всегда являться определенные финансовые показатели. При этом может возникнуть ситуация, в которой будет создана специальная группировка, основанная на рассмотрение данных бухгалтерского учета. Объектом усиленного внимания этой группы заинтересованных пользователей бухгалтерской информации имеются показатели состояния расчетных счетов и суммам полученного материального вреда партнерами организации или его работниками, и информация о имеющихся недостач материальных ценностей.

Объектом интереса аудиторских фирм, ведущих проверку представляется сам хозяйственный процесс организации.

Таким образом, заинтересованный пользователь, ознакомившись с данными бухгалтерского баланса, может получить представление об имущественном и финансовом состоянии предприятия на определенную дату, или период. И узнать, чем располагает предприятие на определенную дату, какие имеются хозяйственные средства, что является источником их образования.

2. ПОРЯДОК ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА И АДРЕСНОСТЬ ЕГО ПРЕДСТАВЛЕНИЯ

2.1. Организационно-экономическая характеристика предприятия

Объектом исследования квалификационной работы является ООО ПМП «Кран».

Общество с ограниченной ответственностью «Производственно-монтажное предприятие «Кран» образовано в результате преобразования частного предприятия «Авто-П», зарегистрированного Постановлением №201 от 24.06.1993 года Администрацией Парфинского района Новгородской области.

ООО «ПМП Кран» находится по адресу: 175130, Новгородская область, рп Парфино, ул. Карла Маркса д 98а.

Предприятие имеет лицензии:

На выполнение работ по разработке грунтов, устройство грунтовых сооружений;

На выполнение работ по устройству оснований и фундаментов сборных и монолитных;

На выполнение работ по возведению металлических конструкций;

На выполнение работ по монтажу инженерных сооружений;

На выполнение работ по строительству гидротехнических сооружений и комплексов;

На выполнение работ по реставрации, консервации, ремонтных работ.

Для осуществления деятельности общества создается Уставный капитал.

Размер уставного капитала составляет 100000 рублей (Сто тысяч рублей)

Уставный капитал определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов.

На рисунке 4 представлена управленческая структура ООО ПМП «Кран».

Рисунок 4. Управленческая структура ООО ПМП «Кран»

Деятельность ООО ПМП «Кран» осуществляется на основании Устава, Законодательства РФ. ООО ПМП «Кран» реализует свою продукцию, работы, услуги на основании договоров по договорным ценам, кроме услуг по основным видам деятельности, тарифы на которые устанавливаются в законом порядке.

Бухгалтерский учет в ООО «ПМП Кран» организован в соответствии со стандартами с учетом отраслевой специфики и масштабов производства.

Ответственность за организацию бухгалтерского учета несет руководитель. Бухгалтерский учет в ООО «ПМП Кран» ведется главным бухгалтером. Задачей бухгалтерского учета является обеспечение формирования полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности, необходимой для оперативного руководства и управления, а также для ее использования внутренними и внешними пользователями.

Учетная политика в ООО «ПМП Кран» проводится в соответствии с Приказом N 3 от 28 апреля 2017 г.

Главный бухгалтер, руководствуется в своей деятельности Положением об отделе бухгалтерского учета предприятия, должностными инструкциями, федеральным законом №402-ФЗ «О бухгалтерском учете», «Положением о бухгалтерском учете и отчетности в РФ», утвержденным приказом Минфина РФ от 29.07.1998 № 34н и «Налоговым кодексом РФ».[13]

Предприятие ведет бухгалтерский учет имущества и обязательств, и хозяйственных операций способом двойной записи.

При ведении бухгалтерского учета предприятие использует рабочий план счетов, разработанный на основе «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий» и инструкцией по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94-н, «Рабочий план счетов предприятия».

«Бухгалтерский учет ведется автоматизировано с применением программы «1:С Предприятие 8», расчеты с юридическим и физическими лицами ведется с применением программы «1 С Предприятие 7.7» по журнально-ордерной форме учета, на основании п.19 «Положения о бухгалтерском учете и бухгалтерской отчетности (приказ Минфина РФ от 28.07.1998 г. № 34-н); письмо Минфина СССР от 08.03.1960г. «Об инструкции о применении единой журнально-ордерной формы счетоводства»; письмо Минфина от 24.07.1991 г. №59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятии».

В учете применяются унифицированные формы первичных учетных документов, установленные Постановление Госкомстата РФ. Утвержденные на предприятии формы документооборота для внутренней бухгалтерской отчетности, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

2. 2. Алгоритм составления бухгалтерского баланса

Для составления бухгалтерского баланса ООО ПМП «Кран» необходимы данные остатков по счетам на начало и конец 2017 года, которые сформированы в оборотно-сальдовой ведомости.

Рисунок 5. Алгоритм формирования показателей

бухгалтерского баланса ООО ПМП «Кран»

Раздел I «Внеоборотные активы».

В разделе «Необоротные активы» (таблица 1) баланса показаны данные об активах ООО ПМП «Кран», эти активы предназначены для получения прибыли в течении длительного периода работы предприятия.

Таблица 1

Формирование показателей строк раздела I раздела актива баланса

ООО ПМП «Кран»

| Строка баланса | Код | Формирование показателей для баланса |

| Столбец 1 таблицы | Столбец 2 | Столбец 3 таблицы |

| Основные средства | 1150 | Разница между дебетовым остатком счета 01 и кредитовым остатком субсчета 02.01 «Амортизация основных средств, учитываемых на счете 01» |

| Незавершенные капитальные вложения в основные средства | 1170 | Остатки по счетам 07, 08 |

| Отложенные налоговые активы | 1180 | Сальдо счета 09 |

| Итого по разделу I | 1100 |

Любой актив ООО ПМП «Кран» — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов — это собственность организации. Актив баланса построение двух разделов: раздел I «Внеоборотные активы» и раздел II «Оборотные активы». Проанализируем статьи отмеченных разделов баланса.

К внеоборотным активам в ООО ПМП «Кран» относятся:

Основные средства

Основные средства, активы используемые для выполнения процесса производства и являются орудиями труда, основные средства используются в процессе самой организацией и не предназначены для перепродажи.

По строке 1150 баланса показывается остаточная стоимость основных средств, дебетовый остаток по счету 01 «Основные средства» за вычетом амортизации, начисленной по кредиту субсчета 02.01 «Амортизация основных средств, учитываемых на счете 01».

Остаточная стоимость активов ООО ПМП «Кран» на 1 января 2017 года составила 574 тыс.руб. В 2017 году приобретены основные средства на сумму 454 тыс.руб. За отчетный период начислена амортизация основных средств в размере 17 тыс.руб. Остаточная стоимость основных средств на 31 декабря 2017 года составила 1045 тыс.руб.

Незавершенное строительство

Термин «незавершенным строительством» означает сумму незавершенных капитальных вложений. Такие расходы на незаконченные строительно-монтажные работы и другие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, расходы по отбору земельных участков и перенаселению, зависимые от строительства. Еще, по этой строке выделяют расходы на приостановление активов, имеющихся и не нуждающихся в переоборудовании до их выхода их периода. По этой строчке заносится число расходов на труд который создан как хозяйственным, так и порядочным способом. В ООО ПМП «Кран» этот показатель устанавливается как итог остаточной суммы по дебету счетов:

07 «Оборудование к установке»;

08.04 «Приобретение объектов основных средств».

На начало 2017 года остатков на счете 07 нет, на субсчете 08.04 обороты за период по Д и по К 777 тыс.руб. За год приобретено основных средств на сумму 454 тыс.руб., из них введено в эксплуатацию — 454 тыс.руб.

Отложенные финансовые активы

Отложенные налоговые активы в ООО ПМП «Кран» образуются при получении учитываемых периодов расчета, когда расходы в бухгалтерском учете учитываются заранее, а в свое время доходы после этого периода иначе чем в налоговом. Если учитываемую временную границу начислить на налоговую ставку то скорей всего, полученное значение сможет образовать отпущенную налоговую ставку.

По строке 1180 баланса отражается дебетовое сальдо по счету 09 «Отложенные налоговые активы».

На начало и конец отчетного периода у ООО ПМП «Кран» не имелось отложенных налоговых активов.

Строка 1100 это итог подразделу I баланса. В ней выражается сумма всех находящихся на предприятии необоротных активов. Показатель строки 1100 делается в виде суммы всех строк этого раздела.

На начало периода этот показатель в ООО ПМП «Кран» равен 574 тыс.руб. а на конец периода — 1045 тыс. руб.

Раздел II «Оборотные активы».

В этом разделе баланса (табл. 2) показана информация о сумме затраченной на оборотные активы их состав на предприятии ООО ПМП «Кран» на определенную дату. Оборотными называют активы, которые могут быстро переносить свою стоимость на продукцию, услуги.

Таблица 2

Формирование показателей II раздела актива баланса

ООО ПМП «Кран»

| Строка баланса | Код | Формирование показателей строк |

| Запасы столбец первый строки второй | 1210 | Столбец третий строки второй |

| в том числе: — сырье, материалы и другие аналогичные ценности | Остаток по счету 10 | |

| — расходы будущих периодов | Сальдо счета 97 | |

| НДС по приобретенным ценностям | 1220 | Сальдо счета 19 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1230 | Сумма остатков по дебету счетов 62 и 76 по расчетам в течение 12 месяцев Дебетовое сальдо счета 75 субсчет «Расчеты по вкладам в уставный (складочный) капитал». Дебетовое сальдо счета 60 субсчет «Расчеты по авансам, выданным на срок не более года». Дебетовое сальдо счета 68 субсчет «Задолженность налоговых органов, погашение которой ожидается в течение 12 месяцев». |

| в том числе покупатели и заказчики | Остатки по счету 62 | |

| Денежные средства | 1250 | Сумма остатков по счетам 50,51,52,55 (субсчета «Аккредитивы» и «Чековые книжки», «Депозитные счета» — если по депозитным вкладам не начисляют проценты), 57 |

| Итого по разделу II | 1200 | Сумма строк 1210 — 1250 |

| Строка последняя столбец первый | Строка последняя столбец третий | |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

К оборотным активам относятся:

Запасы (строка 1210).

Учет сырья, материалов, товаров и других запасов в ООО ПМП «Кран» регулируются ПБУ 5/01 «Учет материально-производственных запасов».

Строка 1210 «Запасы» это такая старья, для которой проставляются поясняющие строчки и это такая статья которая должна быть итоговой по сопоставлению к этим расшифрованным строчкам.

Вся совокупность запасов в ООО ПМП «Кран» состоит из сумм на начало отчетного периода 52 тыс.руб., на конец – 52 тыс.руб.

В ней указывается стоимость материалов, купленных полуфабрикатов, комплектующих товаров, топлива, банок и запчастей, не установленных в основные средства на производстве. В ООО ПМП «Кран» учет материально-производственных запасов ведется без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Показывается дебетовый остаток по счету 10 «Материалы».

На 1 января 2017 года сумма остатков по дебету счета 10 «Материалы» составляла 52 тыс. руб., а на 31 декабря 2017 года — 52 тыс.руб.,

Обороты по счету 10 за 2017 год

- Сырье и материалы – 1968 тыс.руб.,

- Покупные полуфабрикаты и комплектующие изделия – 0

- Топливо – 954 тыс.руб.,

- Запасные части – 428 тыс.руб.,

- Инвентарь и хозяйственные принадлежности – 559 тыс. руб.

Налог на добавленную стоимость по приобретенным ценностям (строка 1220).

По строке 1220 в организации прописывается дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Весь счет проводится так , что доля налога на добавленную стоимость, представленная поставщиками, пока не поставлена на учет. Условия для получения вычета по НДС регулируются статьями 171 и 172 НК РФ[2].

На предприятии ООО ПМП Кран обороты по данному счету отсутствуют.

Дебиторская задолженность (платежи по которой происходят в течение 12 месяцев после отчетной даты) (строка 1230).

В строке 1230 баланса прописана стоимость краткосрочной дебиторской задолженности, срок погашения которой по условиям договора наступает менее чем через один год.

Строка 1230 считается как сумма оборотов по дебету по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты о долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по другим операциям», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты» за вычетом остатка по кредиту счета 63 «Резервы по сомнительным долгам».

В ООО ПМП «Кран» краткосрочная дебиторская задолженность на 1 января 2017 года составила 12311тыс. руб., на 31 декабря 2017 года – 17361 тыс.руб.

Денежные средства (строка 1250).

Показатель этой строки рассчитывается как сумма дебетовых остатков по счетам:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 55 «Специальные счета в банках» (за исключением сальдо по субсчету 55.3 «Депозитные счета», которое отражается в составе финансовых вложений);

- 57 «Переводы в пути».

Наличие денежных средств ООО ПМП «Кран» ,стоимость остатков по счетам 50 и 51. На начало отчетного периода денежные средства были 486 тыс.руб., на конец периода — 846 тыс.руб., в том числе

- в кассе организации –0,3 тыс.руб.,

- на расчетном счете – 846 тыс.руб.

«Итого по разделу II» (строка 1200).

Строка 1200 — итоговая для раздела II «Оборотные активы». Рассчитывается как сумма строк 1210 — 1260.

На 1 января 2017 года общая величина оборотных средств ООО ПМП «Кран» составила 12850 тыс. руб., на 31 декабря 2017 года — 18260 тыс.руб.

В строке 1600 «Баланс» отражается сумма всех активов организации — как внеоборотных, так и оборотных. Показатель строки 1600 формируется как сумма строк «Итого по разделу I» и «Итого по разделу II».

Общая величина активов (валюта баланса) ООО ПМП «Кран» на начало отчетного года — 13424 тыс.руб. (12850 тыс.руб. + 574 тыс. руб.), на конец отчетного периода — 19305 тыс.руб. (18260 тыс.руб. + 1045 тыс.руб.).

Пассивы организации — это истоки для формирования ее активов. К таким относятся капиталы, резервы, а также кредитные обязательства, возникшие у ООО ПМП «Кран» в процессе ведения финансовой политики.

Пассив баланса состоит из трех разделов:

раздел III «Капитал и резервы»;

раздел IV «Долгосрочные обязательства»;

раздел V «Краткосрочные обязательства».

На лицо, такие показатели имеют отражение в любом из таких разделов.

Раздел III «Капитал и резервы».

В этом разделе баланса отражается величина собственного капитала ООО ПМП «Кран» (табл.2.3). Уставный капитал (строка 1310).

Платформу для собственного капитала ООО ПМП «Кран» составляет уставный капитал, зафиксированный в учредительных документах. По этой строке отражается остаток счета 80 «Уставный капитал».

Уставный капитал ООО ПМП «Кран» на 1.01.2017 года составлял 100 тыс. руб. В 2017 году движения по счету не было.

Таблица 3

Формирование показателей строк раздела III Бухгалтерского баланса ООО ПМП «Кран»

| Строка баланса Строка первая столбец первый | Код | Как сформировать показатели для баланса Строка первая столбец третий |

| Уставный капитал | 1310 | Сальдо счета 80 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо счета 84 |

| Строка первая столбец первый Итого по разделу III | 1300 | Строка первая столбец первый Сумма строк 1310-1370 |

Нераспределенная прибыль (строка1370)(непокрытый убыток).

По строке отражаются суммы нераспределенной прибыли (непокрытого убытка) и отчетного периода, и прошлых лет.

В этой строке отражается сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- кредитовое — если у ООО ПМП «Кран» есть нераспределенная прибыль;

- дебетовое — если у ООО ПМП «Кран» не покрыты убытки. В этом случае показатель приводится в скобках. При расчете значения строки 1370 «Итого по разделу III» сумма убытка вычитается.

Величина непокрытого убытка в ООО ПМП «Кран» на 1 января 2017 года составила 379 тыс.руб. По итогам 2017 года ООО ПМП «Кран» получило прибыль, которая покрыла убытки прошлого года. Остаток нераспределенной прибыли отражен по кредиту счета 84 в сумме 12462 тыс.руб.

Строка 1300 — итоговая для раздела «Капитал и резервы».

Общая величина по данному разделу на 1 января 2017 года составила 12376 тыс.руб. на 31 декабря 2017 года – 12562тыс.руб. (12462 тыс. руб. +100 тыс. руб)

Раздел IV «Долгосрочные обязательства».

В этом разделе (табл. 2.4) отражаются суммы займов, кредитов и т. п., полученных организацией на срок более года и не погашенных на отчетную дату, а также величина отложенных налоговых обязательств организации.

Таблица 4

Формирование показателей «Долгосрочные обязательства»

ООО ПМП «Кран» за 2017 год

| Строка баланса Строка первая столбец первый | Код | Формирование показателей строк Строка первая столбец первый |

| Отложенные налоговые обязательства | — | Сальдо счета 77 |

| Строка первая столбец первый Итого по разделу IV | — | Строка первая столбец первый Сумма строк 1410 — 1450 |

Отложенные налоговые обязательства (строка 1420).

Отложенные налоговые обязательства формируются, если возникают налогооблагаемые временные разницы и сумма налоговой прибыли по операции меньше, чем прибыль по данным бухгалтерского учета. Эти разницы образуются, если в бухгалтерском учете какой-либо расход признан в меньшей сумме, чем в налоговом учете, но в следующих отчетных периодах этот расход будет отражен и в бухгалтерском учете.

В этой строке отражается кредитовое сальдо счета 77 «Отложенные налоговые обязательства», в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В ООО ПМП «Кран» долгосрочные обязательства отсутствуют.

Раздел V «Краткосрочные обязательства».

В этом разделе (табл.2.6) баланса ООО ПМП «Кран» отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев.

Займы и кредиты

В этой строке отражается кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» — остаток задолженности организации по банковским кредитам и займам, полученным от других организаций.

На начало 2017 года ООО ПМП «Кран» имеет непогашенный банковский кредит на сумму 5076 тыс. руб. на конец отчетного периода- 4898.

Кредиторская задолженность (строка 1520).

Общая сумма краткосрочной кредиторской задолженности ООО ПМП «Кран» отражается по строке 1520

На 1 января 2017 года она составила 5946 тыс.руб. на 31 декабря 2017 года – 11819 тыс.руб.

Таблица 5

Формирование показателей V раздела баланса

ООО ПМП «Кран» за 2017 год

| Строка баланса Строка первая столбец первый | Код | Как сформировать показатели для баланса Строка первая столбец первый |

| Заемные средства | 1510 | Остаток по субсчетам счета 66, на которых отражены задолженность по краткосрочным кредитам и сумма начисленных процентов по ним |

| Кредиторская задолженность | 1520 | |

| в том числе: поставщики и подрядчики | Сумма сальдо субсчетов счетов 76 и 60, на которых отражена задолженность перед поставщиками и подрядчиками | |

| задолженность перед персоналом организации | Кредитовый остаток счета 70 (за исключением субсчета «Расчеты с работниками по выплате доходов по акциям и долям») | |

| задолженность перед государственными внебюджетными фондами | Кредитовый остаток по счету 69, за исключение субсчета «Расчеты с федеральным бюджетом в части ЕСН» | |

| задолженность по налогам и сборам | Кредитовый остаток по счету 68. Кредитовый остаток по счету 69 субсчет «Расчеты с федеральным бюджетом в части ЕСН» | |

| прочие кредиторы | Кредитовое сальдо субсчета 76.41 «Расчеты по исполнительным документам работников» | |

| Итого по разделу V Строка первая столбец первый | 1500 | Сумма строк 1510- 1550 Строка первая столбец первый |

| БАЛАНС | 1700 | Сумма строк 1300, 1400, 1500 |

Строка «Поставщики и подрядчики».

Показатель этой строки отражает сумму краткосрочной кредиторской задолженности ООО ПМП «Кран», которая образовалась по приобретенным, но неоплаченным товарам (работам, услугам). Кроме того, в строке 621 указывается сумма задолженности перед поставщиками и подрядчиками, которая образовалась по претензиям, выставленным в адрес организации.

В этой строке отражается сумма кредитового сальдо по соответствующим субсчетам таких счетов:

60 «Расчеты с поставщиками и подрядчиками», включая сальдо по субсчету «Векселя выданные» (в части краткосрочной задолженности);

76 «Расчеты с разными дебиторами и кредиторами».

В ООО ПМП «Кран» остатки по данным счетам дебетовые.

Строка «Задолженность перед персоналом».

Задолженность перед персоналом – это задолженность ООО ПМП «Кран» по сумме начисленной, но еще невыплаченной заработной платы (как текущей, так и просроченной) персоналу.

В этой строке отражается кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» (за минусом остатка по субсчету «Доходы от участия в капитале»).

На начало и конец отчетного года в ООО ПМП «Кран» кредиторская задолженность по счету 70 составляет – 386 тыс. руб..

Строка «Задолженность перед государственными внебюджетными фондами».

Задолженность ООО ПМП «Кран» перед государственными внебюджетными фондами – это суммы взносов на обязательное пенсионное страхование и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые не перечислены во внебюджетные фонды на отчетную дату.

В этой строке отражается кредитовое сальдо соответствующих субсчетов счета 69 «Расчеты по социальному страхованию и обеспечению» за вычетом кредитового сальдо субсчета 69.04 (федеральный бюджет).

На начало отчетного периода показатель равен 235 тыс. руб., на конец периода — 122 тыс. руб.

Строка «Задолженность по налогам и сборам».

Задолженность ООО ПМП «Кран» по налогам и сборам – это величина налогов и сборов, начисленных, но не оплаченных на дату составления бухгалтерской отчетности (кроме сумм, перечисляемых во внебюджетные фонды).

В этой строке отражается кредитовое сальдо счета 68 «Расчеты по налогам и сборам»(субсчет счета 69).

На 1 января 2017 года задолженности ООО ПМП «Кран» по налогам и сборам нет, на 31 декабря 2017 года — нет.

Строка «Прочие кредиторы».

В этой строке показываются суммы краткосрочной кредиторской задолженности, не отраженные в других расшифровочных строках к строке «Кредиторская задолженность».

За 2017 год по этой строке отражено кредитовое сальдо субсчета 76.41 «Расчеты по исполнительным документам работников» на начало года 0 тыс.руб., на конец года — 2,5 тыс.руб.

Строка 1500 «Итого по разделу V».

Это итоговая строка для раздела V. В ней отражается сумма всех краткосрочных кредиторских обязательств организации.

Показатель строки 1500 формируется как сумма строк раздела V: 1510-1550.

Общая величина краткосрочных обязательств ООО ПМП «Кран» на 1 января 2017 года — 1066 руб., на 31 декабря 2017 года — 6743 тыс.руб.

Показатель строки 1700 «Баланс» равен сумме всех пассивов — капиталов и резервов, долгосрочных и краткосрочных обязательств ООО ПМП «Кран».

По строке 1700 отражается сумма строк 1370, 1510, 1520.

Показатель строки 1700 пассива баланса равен значению строки 1600 актива баланса.

На начало отчетного периода валюта баланса ООО ПМП «Кран» равна 13424 тыс. руб. ((-4898) тыс.руб. + 5946 тыс.руб. + 12376 тыс.руб.), на конец года — 19305 тыс.руб. ((-5076) тыс.руб. + 11819 тыс.руб. + 12562тыс.руб.).

Отчет о финансовых результатах (форма №2) — обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности.

Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. Так в «Отчете о финансовых результатах» отражаются доходы как обычных видов деятельности, закрепленных в Уставе организации, так и прочие доходы за отчетный период, в том числе проценты, полученные от других юридических лиц, доходы от участия в других организациях. Кроме того, данная форма бухгалтерской отчетности позволяет увидеть и понесенные организацией за истекший период расходы, как от основной, так и от прочих видов деятельности.

Четкое представление о характере доходов и расходов, отражаемых в отчете о прибылях и убытках, дает возможность правильно оценивать — их структуру и динамику, способность организации генерировать доходы и контролировать расходы; позволяет увязывать выводы об изменениях в финансовом состоянии организации с оценкой финансового результата.

Отражаемые в форме №2 показатели отложенных налоговых активов и обязательств, а также текущего налога на прибыль являются источником информации о расчетах с налоговыми органами, и увязывает бухгалтерскую и налоговую отчетность.

Немалую роль в раскрытии финансового состояния организации играют расшифровки отельных прибылей и убытков, поскольку они дают возможность увидеть причины увеличения или уменьшения полученной за отчетный год чистой прибыли (убытка).

За отчетный 2017 год:

Выручка ООО ПМП «Кран» составила – 17767 тыс. руб., а за предыдущий – 13631 тыс. руб.

Расходы по обычной деятельности составили: за 2017 год- 13874 тыс. руб., за 2012 год – 11925 тыс. руб.

Прочие доходы за 2017 год – 91тыс. руб., за 2012 – 0. Прочие расходы: 2017 год – 1449 тыс. руб., за 2012- 353тыс.руб.

Показатель чистой прибыли (убытка), отраженный в форме №2 является окончательным показателем финансовой деятельности организации. Он служит источником для расчета базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию и представляет немалый интерес для внешних пользователей: акционеров и учредителей данного юридического лица.

Чистая прибыль ООО ПМП «Кран» за 2017 год составила 2535 тыс. руб., за предыдущий – 1353 тыс.руб.

Данные формы №2 «Отчета о финансовых результатах» служат основной для расчетов эффективности использования оборотного капитала, определения рентабельности активов, собственного капитала, рентабельности продаж и построения прогнозов о размерах прибыли на следующий отчетный период.

Таким образом, форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о финансовых результатах» ООО ПМП «Кран» составляется на конец отчетного года, представляет собой синтез вступительного бухгалтерского баланса по счетам, открытым в течение года на основе записей по счетам бухгалтерского учета, которые охватывают хозяйственный процесс полностью и правильно отражают финансово-хозяйственную деятельность. «Отчет о прибылях и убытках», являющийся одной из основных форм бухгалтерской отчетности, служит источником информации о финансовом состоянии организации, как за истекший отчетный период, так и за аналогичный предшествующий. Отраженная в нем информация дате позволяет увидеть доходы, как от основной, так и от прочих видов деятельности, и соответствующие им расходы.

Кроме того, показатели чистой прибыли (убытка), приведенные за два отчетных периода, позволяют судить о тенденциях в развитии организации и служат основой для последующих прогнозов деятельности.

2.3. Аналитическое значение горизонтальных и вертикальных взаимосвязей статей баланса

Баланс состоит из двух разделов вертикального и горизонтального. Вертикальный разрез состоит из двух частей: актива и пассива. Горизонтальный разрез происходит при взаимозависимости учетных объектов, находящихся в балансе.

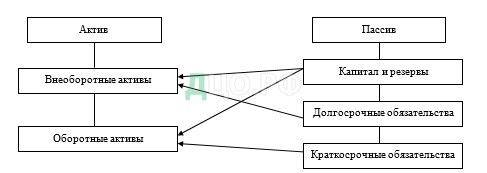

Взаимодействие разделов актива и пассива баланса происходит из принципа состава, потому что актив равняется сложению капитала и обязательств, и характеризует, то что это активы организации обычно имеет источники образования, а значит, отличие разница между активом и пассивом баланса невозможна. На рисунке 6 показаны активы, которые приобретаются за счет соответствующих видов источников (собственных и заемных).[14]

Рисунок 6. Взаимосвязь разделов баланса

Вертикальное взаимодействие статей актива баланса предусматривает их формирование в деле уровня платежеспособности. В начале располагаются наименее оборачиваемые статьи, к примеру нематериальные активы, основные средства, капитальные вложения а после наиболее платежеспособные (денежные средства в кассе, на расчётном и валютном счетах ).

Горизонтальный анализ отчетности проводится путем построения всех или некоторых аналитических значений, в которых абсолютные значения добавляются определенными темпами роста (понижения). Обычно, ставятся базовые показатели роста за количество лет (разных периодов), что показывает анализ на не только изменившиеся разные показателей, но и планировать их суммы.

Горизонтальный и вертикальный анализы как бы дополняют друг друга. Поэтому на деле часто строятся аналитические показатели в таблицах, объясняющие как состав бухгалтерской отчетности, так и рост определенных ее показателей.

Складываем сформированный экономический баланс путем объединения разных однобоких по виду элементов статей баланса и сделаем по нему экономический анализ (табл. 6).

Активы на 31 декабря 2017 года характеризуются большой долей (94,6%) текущих активов и незначительным процентом внеоборотных средств. Активы организации за весь период увеличились на 5881 тыс. руб. (на 43,8%).

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса:

Финансовые и другие оборотные активы – 5050 тыс. руб. (85,9%);

Материальные внеоборотные активы – 471 тыс. руб. (8%);

Денежные средства и денежные эквиваленты – 360 тыс. руб. (6,1%)

Одновременно в пассиве баланса наибольший прирост произошел по строке «кредиторская задолженность» (+5873 тыс.руб.) или 96,9% вклада в прирост пассивов организации за год.

Таблица 6

Агрегированный сравнительный аналитический баланс

ООО ПМП «Кран» за 2017 год

| На начало года (тыс. руб.) | На конец года (тыс. руб.) | Изменение, тыс.руб. | Удельный вес в валюте баланса, % | Изменение за анализируемый период | |||

| На начало года | На конец года | Уд. вес | % | ||||

| АКТИВ | |||||||

| 1. Денежные средства и краткосрочные финансовые вложения | 487 | 847 | +360 | 3,6 | 4,4 | +0,8 | +73,9 |

| 2. Дебиторская задолженность и прочие оборотные активы | 12311 | 17361 | +5050 | 91,7 | 89,9 | -1,8 | |

| 3. Запасы и затраты | 52 | 52 | 0 | 0,4 | 0,3 | -0,1 | |

| Всего текущих активов (оборотных средств) | 12850 | 18260 | +5410 | 95,7 | 94,6 | -1,1 | +42,1 |

| 4. Иммобилизованные средства (внеоборотные активы) | 574 | 1045 | +471 | 4,3 | 5,4 | +1,1 | +82,1 |

| Итого активов (имущество) | 13424 | 19305 | +5881 | 100 | 100 | 0 | |

| ПАССИВ | |||||||

| 1. Кредиторская задолженность и прочие краткосрочные пассивы | 5946 | 11819 | +5873 | 44,3 | 61,2 | +16,9 | |

| 2. Краткосрочные кредиты и займы | -4898 | -5076 | -178 | -36,5 | -26,3 | +10,2 | |

| Всего краткосрочный заемный капитал (краткосрочные обязательства) | 1048 | 6743 | +5695 | 7,8 | 34,9 | +6,4 раза | |

| 3. Долгосрочный заемный капитал (долгосрочные обязательства) | |||||||

| 4. Собственный капитал | 12376 | 12562 | +186 | 92,2 | 65,1 | -27,1 | +1,5 |

| Итого пассивов (капитал) таблица | 13424 строка | 19305 строк | +5881 таблица | 100 столб | 100 строка | +5881 строка | +43,8 таблица |

Среди отрицательно изменившихся статей баланса можно выделить «краткосрочные заемные средства» в пассиве (-178 тыс. руб.)

Значение собственного капитала на 31 декабря 2017 г. составило 12562 тыс. руб. За год имел место незначительный рост собственного капитала (на 186 тыс. руб., или на 1,5%)

Из таблицы 6 видно, что валюта баланса актива в конце отчетного периода по сравнению с началом периода увеличилась на 26,5%, т.е. на 1 086 тыс.руб. за счет оборотных средств.

Таким образом, горизонтальный и вертикальный анализ структуры баланса показывает наличие положительных показателей, указывает на наличие финансовой самостоятельности ООО ПМП «Кран».

2.4. Управленческие решения на основе данных баланса анализируемого предприятия

В условиях рынка, ООО ПМП «Кран», как самостоятельный объект экономики, вступает во взаимодействие с другими субъектами, партнерами по бизнесу, собственниками капитала, взаимодействует с ними в финансовых отношениях.

Информация, полученная из данных бухгалтерского баланса позволяет принимать руководству, правильные управленческие решения, позволяющих адаптировать предприятие к требованиям инвесторов (кредиторов), для его финансовой устойчивости и дальнейшего развития.

Объектом управленческих решений ООО ПМП «Кран» являются активы предприятия, источники их формирования и взаимодействие в процессе создания и потребления финансовых ресурсов предприятия.

Основой управленческих решений ООО ПМП «Кран», является экономическая информация.

Для принятия управленческих решений, необходимо проведение анализа финансовой отчетности (финансовый анализ). Финансовому анализу деятельности предприятия обычно предшествует планирование и прогнозирование.

В действиях руководства ООО ПМП «Кран» по управлению финансовой структурой капитала, строго учитывается рост доли заемных средств и доли собственного капитала. Недостаточное обеспечение собственными средствами ведет к снижению уровня ликвидности.

Для повышения платежеспособности организации, важную роль играет рост степени ликвидности оборотных активов. Управленческие решения принятые относительно оборотных средств, всегда учитывают что, активы участвующие в производственном процессе, могут отрицательно повлиять, при недостаточном наличии на производственный процесс.

В процессе анализа часто используются различные показатели и коэффициенты, по которым можно охарактеризовать финансовую устойчивость предприятия, ликвидность и платежеспособность. Это коэффициент текущей ликвидности и коэффициент автономии(обеспеченности собственными активами)

С помощью данных коэффициентов можно определить неудовлетворительность структуры баланса (табл. 7).

Таблица 7

Определение неудовлетворительной структуры баланса ООО ПМП «Кран»

| Показатели | Значение показателя

| Изменение | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| 31.12.2012 | 31.12.2017 | ||||

| 1.Коэффициент текущей ликвидности | 12.26 | 2,71 | -9,55 | Не менее 2 | соответствует |

| 2.Коэффициент обеспеченности собственными средствами | 0,92 | 0,63 | -0,29 | Не менее 0,1 | соответствует |

| 3. Коэффициент утраты платежеспособности | * | 0,16 | * | Не менее 1 | Не соответствует |

Коэффициент утраты платежеспособности служит для оценки возможной утратой предприятием платежеспособности (нормальной структуры баланса. Значение (0,16) при необходимом (не менее 1) указывает на возможную утрату нормальной платежеспособности.

Поскольку коэффициенты текущей ликвидности и обеспеченности собственными средствами в анализируемом периоде находятся в пределах допустимых норм, в течении трех месяцев при сохранении имевшей место в анализируемом периоде динамики этих коэффициентов. Значение коэффициента утраты платежеспособности (0,16) указывает на вероятность утраты показателями платежеспособности нормальных значений.

Повышение общей ликвидности предприятия, возможно при принятии действенных управленческих решений по сокращению непроизводственных расходов, продаже неиспользуемых внеоборотных активов, неиспользуемых запасов, привлечения долгосрочных обязательств.

Управленческие решения могут быть приняты и относительно предупреждения роста дебиторской задолженности, которая так же отрицательно влияет на финансовое состояние предприятия. К таким мероприятиям на ООО ПМП «Кран» могут относиться, установление системы строгого контроля за сроками образования дебиторской задолженности, ужесточения самой системы расчета с дебиторами.

Что касается краткосрочных обязательств, то в этом случае необходимо следить за их увеличением, а особенно при росте просроченных долгов, в том числе по налогам и сборам. В ситуации роста кредиторской задолженности, следует применять мероприятия по их погашению, за счет средств полученных от высвобождения из оборотных активов.

Результаты анализа финансового состояния ООО ПМП «Кран» представлены в таблице 8.

Таблица 8

Расчет рейтинговой оценки финансового состояния ООО ПМП «Кран»

| Показатель | Вес показателя | Оценка | Средняя оценка (гр.3*0.25+гр.4*0,6+гр.5*0,15 | Оценка с учетом веса(гр.2*гр.6) | |||

| прошлое | настоящее | будущее | |||||

| 1. Показатели финансового положения организации | |||||||

| Коэффициент автономии | 0,25 | +1 | +2 | -1 | +1,3 | +0,325 | |

| Соотношение чистых активов и уставного капитала | — | — | — | — | — | — | |

| Коэффициент обеспеченности собственными оборотными средствами | 0,15 | +2 | +2 | +2 | +2 | +0,3 | |

| Коэффициент текущей (общей) ликвидности | 0,3 | +2 | +2 | -2 | +1,4 | +0,42 | |

| Коэффициент абсолютной ликвидности | 0,2 | +2 | -1 | -2 | -0,4 | -0,08 | |

| Итого | 0,9 | Итоговая оценка | +1,072 | ||||

| 2. Показатели эффективности (финансовые результаты) деятельности организации | |||||||

| Рентабельность собственного капитала | 0,3 | +1 | +1 | +1 | +1 | +0,3 | |

| Рентабельность активов | 0,2 | +2 | +2 | +2 | +2 | +0,4 | |

| Рентабельность продаж | 0,2 | +2 | +2 | +2 | +2 | +0,4 | |

| Динамика выручки | 0,1 | +1 | +1 | +1 | +1 | +0,1 | |

| Оборачиваемость оборотных средств | 0,1 | -2 | -2 | -2 | -2 | -0,2 | |

| Соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | +2 | +2 | +1 | +1,85 | +0,185 | |

| Итого | 1 | Итоговая оценка | +1,185 | ||||

Итоговая рейтинговая оценка финансового состояния ООО ПМП «Кран»: (+1,072*6)+(+1,185*0,4)=+1,12 (А- хорошее)

Рейтинг ООО ПМП «Кран» — «А» свидетельствует об устойчивом финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, с хорошей кредитоспособностью, они могут с большей долей вероятности получения кредитных средств.

На конец анализируемого периода значение показателей на основании качественной оценки, а также их динамики в течении периода и прогноза на ближайший год, сделаны следующие выводы. Баллы финансового положения и результатов деятельности ООО ПМП «Кран» составили +1,07 и +1,19 – соответственно. То есть финансовое положение характеризуется как хорошее; финансовые результаты за год, как хорошие.

При проведении финансового анализа ООО ПМП «Кран», выяснилось что, от управленческих решений, принятых на основе данных бухгалтерского баланса предприятия зависит финансовая деятельность предприятия.

Руководством предприятия, в целом принимаются оптимальные управленческие решения, о чем говорит устойчивое финансовое положение предприятия.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс, как один из основных инструментов управления предприятием, отражает наиболее систематизированную информацию о результатах его финансовой деятельности.

Баланс является необходимым инструментом для получения сведений о финансовом состоянии предприятия, внешними и внутренними пользователями.

Бухгалтерская отчетность, а именно бухгалтерский баланс и отчет о финансовых результатах, представляет собой сведения, полезные руководству предприятия, для принятия финансовых решений по управлению предприятием. С помощью данных бухгалтерского баланса и отчета о финансовых результатах руководство предприятия, имеет возможность:

— контролировать сущность и структуру основных фондов и источников их образования;

-контролировать их размещение ;

-контролировать износ основных фондов;

-анализировать платежеспособность и финансовое состояние;

Финансовый анализ бухгалтерского баланса позволяет определить обеспеченность организации собственными основными средствами, ликвидность и платежеспособность предприятия, его финансовое состояние.

На основании проведенного анализа с целью улучшения финансового состояния руководству ООО ПМП «Кран» можно рекомендовать:

- Рекомендуется, увеличить рост собственного капитала, путем привлечения дополнительного паевого или акционерного капитала дополнительных взносов в уставный капитал;

- Рекомендуется, увеличение доли высоколиквидных активов за счет реализации запасов и снижения дебиторской задолженности;

- Рекомендуется уменьшить текущую кредиторскую задолженность организации, в том числе за счет изменения источников финансирования в пользу долгосрочных займов и кредитов;

- Рекомендуется снизить дебиторскую задолженность, путем совершенствования системы расчетов с заказчиками, организовать систему внутреннего контроля.

- Рекомендуется привлекать дополнительные источники финансирования в виде долгосрочных займов. Долгосрочные обязательства могут быть отнесены к собственным средствам. А если учесть инфляцию, то наличие долгосрочных обязательств может быть выгодным для организации, из-за разницы реальной стоимости займа в момент получения и момент оплаты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 №2-ФКЗ) // «Собрание законодательства РФ», 14.04.2014, № 15, ст. 1691.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 04.10.2014) // «Российская газета», № 148-149, 06.08.1998; (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 24.11.2014) // «Парламентская газета», № 151-152, 10.08.2000.

- Алексеева, М. М. Планирование деятельности фирмы / М. М. Алексеева. — М.: Финансы и статистика, 2017. — 248 с.

- Арсланова Г. Р., Арасланбаев И. В. Анализ факторов влияющих на финансовый результат/Г.Р. Арсланова.- Уфа, 2016. С. 134-137

- Басалаева Е.В. Инновации в экономическом анализе, бухгалтерском и управленческом учете как формирование нового подхода к финансовому менеджменту/Е.В. Басалаева//Финансовая аналитика: проблемы и решения.- 2014.- № 16.- С. 13-23.

- Борисенко Е.Д. Роль управленческого анализа в деятельности организации и его взаимосвязь с финансовым анализом/ Е.Д. Борисенко//Аграрная наука, творчество, рост Сборник научный трудов по материалам VII Международной научно-практической конференции.- 2017.- С. 31-35.

- Вертей Е.В., Кочкина Ю.В. Роль управленческого анализа в деятельности организации и его взаимосвязь с финансовым анализом/Е.В. Вертей//Вектор экономики.- 2017.- № 10 (16).- С. 4.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз/ Т.И. Григорьева: Учебник для магистров. — М.: Юрайт, 2017. — 462 c.

- Донцова Л.В., Никифорова И.А. Комплексный анализ бухгалтерской отчетности /Донцова Л.В. Никифорова И.А. — М.: ИКЦ «ДИС», 2014.-341 с.

- Ефимова О. В. Финансовый анализ . – М.: Бухгалтерский учет, 2017.-345 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений/ О.В. Ефимова. — М.: Омега-Л, 2017. — 349 c.

- Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности / Ивашкевич В.Б., Семенова И.М. – М.: Бухгалтерский учет, 2017.-241 с.

- Исаева Ш.М., Ясулова Х.С. Современные проблемы проведения анализа финансово-экономического состояния предприятия и пути их решения // Современные проблемы науки и образования. — 2015 — № 2-3;

- Кабанов А.А. Современные способы управления финансовыми потоками в холдинге / А.А. Кабанов // Аудит и финансовый анализ. – 2017. — №1. – С.358-361

- Казакова Н.А. Финансовый анализ. учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. — М.: Юрайт, 2016. — 470 c.

- Карпова Т.Л. Управленческий учет : Учебник/ Т.Л. Карпова. — М.: ЮНИТИ, 2014.-251 с.

- Кейлер В.А. Экономика предприятия /Кейлер В.А. — М.: ИНФРА-М, Новосибирск: НГАЭиУ, 2014. — 132 с.

- Киреева Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. — М.: НИЦ ИНФРА-М, 2017. — 293 c.

- Ковалёв В.В. Введение в финансовый менеджмент/В.В. Ковалев . – М.: Финансы и статистика, 2017. – 768 с.

- Ковалёв В.В. Курс финансового менеджмента: учебник/В.В. Ковалёв. – М.: Проспект, 2015. – 480 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия/В.В. Ковалев . – М.: ПБОЮЛ Гриженко Е.М., 2015.- 325 с.

- Колмаков В.В., Коровин С.Ю. Совершенствование подходов и методик анализа финансового состояния предприятия/В.В. Колмаков // Вестник НГИЭИ — 2015 — №5 (48) – С.67-70.

- Кондраков Н.И. Бухгалтерский (финансовый, управленческий) учёт: учебник/Н.И. Кондраков. – М.: Проспект, 2015. – 512 с.

- Крейнина М.Н. Финансовый менеджмент : Учебное пособие/М.Н. Крейнина. — М.: Дело и сервис, 2017. – 304с.

- Управление организацией. Учебник. / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА-М, 2014. – 669 с.

- Финансы предприятий. Учебник. / Под ред. Н.В. Колчиной. – М.: ЮНИТИ, 2014. – 413 с.

- Финансы. Денежное обращение. Кредит. Учебник для вузов. / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2015. – 512 с.

- Финансовый менеджмент. / Под ред. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2014. – 512 с.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2014. – 208 с.

- Экономика. Учебник. / Под ред. А.С. Булатова. – М.: БЕК, 2015. – 632 с.

- Экономика предприятия: Учебник для вузов. / Под ред. В.Я. Горфинкеля, Е.М. Купрякова. – М.: Банки и биржи. ЮНИТИ, 2014. – 367 с.