ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

1.1 Понятие, сущность, функции, структура денежных потоков организации

1.2 Показатели, характеризующие денежные потоки предприятия

1.3 Методика анализа денежных потоков предприятия

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ НА ПРИМЕРЕ ООО «МАРВЕЛ»

2.1 Организационно-экономическая характеристика организации

2.2 Расчет основных показателей, их анализ

2.3 Выводы и рекомендации (повышение эффективности)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Одной из актуальных проблем, которые стоят перед руководителями в настоящее время, является проблема организации эффективного управления денежными потоками предприятия. В особенности данная проблема обострилась в связи с кризисными явлениями, связанными с последствиями пандемии новой коронавирусной инфекции, введением беспрецедентных санкций недружественными странами, заморозкой средств на счетах ряда отечественных предприятий, и пр.

Исследованию проблем управления денежными потоками предприятия были посвящены труды таких исследователей, как: Алексеева Н. А., Бланк В. Р., Ганжа А. С., Губанова Е. В., Белова Е. Л., Карпова Т. П, Карпова В. В., Лукасевич И. Я., Жуков П. Е., Маевская Е. Б., Рубан Л. В., Петрова Ю. М., Лытнева Н. А., Царева М. В., и др.

На современном этапе управлению денежными потоками (ДП) предприятия уделяется все больше внимания, однако до сих пор при управлении денежными потоками руководство многих предприятий сталкиваются с серьезными проблемами.

Предметом данной курсовой работы является процесс управления денежными потоками на предприятии.

Объектом – денежные потоки исследуемого предприятия.

Целью написания данной курсовой работы является анализ управления денежными потоками на примере исследуемого предприятия, и оценка их эффективности.

Для достижения поставленной цели необходимо решить следующие задачи:

– раскрыть понятие, сущность, функции и структуру денежных потоков организации;

– определить основные показатели, характеризующие денежные потоки организации;

– рассмотреть методику анализа эффективности управления денежными потоками в организации;

– привести организационно-экономическую характеристику исследуемого предприятия;

– рассчитать основные финансовые показатели исследуемого предприятия и провести их анализ;

– сформулировать рекомендации по повышению эффективности управления денежными потоками на исследуемом предприятии.

При написании данной работы автором были использованы следующие общенаучные методы: анализ, синтез, сравнение, классификация, и др., а также методы анализа денежных потоков предприятия.

Исследовательской базой для написания данной курсовой работы послужили:

– научные труды, посвященные теме исследования;

– бухгалтерская и иная отчетность исследуемого предприятия.

Теоретическая значимость данного исследования заключается в том, что автором структурированы основные научные положения относительно понимания определения «денежные потоки» предприятия, благодаря чему выведено определение данного понятия, охватывающее различные научные подходы.

Практическая значимость данной курсовой работы заключается в том, что выводы, и рекомендации, приведенные в рамках написания данной курсовой работы, можно использовать на практике с целью совершенствования управления денежными потоками предприятия.

Цель и задачи определили структуру данной курсовой работы, которая состоит из введения, основной части, в которую входят две главы, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

1.1 Понятие, сущность, функции, структура денежных потоков организации

По результатам анализа финансово-экономической научной литературы нами было выявлено, что в отношении трактовки определения «денежные потоки» (ДП) предприятия у исследователей существуют различные подходы. Из-за этого они используют несколько различные трактовки данного определения (см. табл. 1.1).

Таблица 1.1 – Сущность понятия «денежные потоки» в определении зарубежных и отечественных исследователей

| Авторы | Содержание определения «денежные потоки» предприятия |

| Бланк И. А. | Совокупность распределенных поступлений и выплат денежных средств (ДС), движение которых связано с факторами времени, риска и ликвидности. |

| Быкова Е. В. | Элемент анализа доходов и расходов предприятия, используемый в качестве показателя ликвидности и эффективности финансовой и инвестиционной деятельности предприятия. |

| Бригхэм Ю. Ф. | Фактические наличные денежные средства, средства на счетах предприятия и их эквиваленты, поступающие в хозяйственную деятельность предприятия (или расходующиеся в нем) в течение определенного периода времени. |

| Ван Хорн Д., Ваховская М. Ю. | Потоки денежных средств имеющие непрерывный характер и собственные оборотные средства. |

| Дзюблюк А. В. | Способ оценки кредитоспособности предприятия и базовый источник погашения займов. |

| Коваленко Л. О., Ремнева Л. М. | Поступление и выбытие ДС, а также и их эквивалентов в процессе производственно-хозяйственной деятельности предприятия. |

| Колласс Б. | Избыток средств, возникающий в результате различных финансовых операций, как связанных, так и не связанных с ведением хозяйственной деятельности предприятия. |

| Лигоненко Л. А. и Сытник Г. В. | Система поступлений и расходов ДС предприятия, которые возникают в процессе его производственно-хозяйственной деятельности, сопровождающих движение стоимости, распределенных во времени; Является внешним признаком функционирования предприятия. |

| Поддерегин А. Н. | Совокупность последовательно распределенных во времени событий, связанных с фактом смены владельца ДС в связи с выполнением договорных обязательств между экономическими агентами (субъектами хозяйствования, государством, домохозяйствами, международными организациями, и пр.) |

| Райс Т., Койли Б. | Индикатор кредитоспособности и платежеспособности предприятия; Способность предприятия воспроизводить дополнительные объемы ДС с целью погашения обязательств по полученным займам |

| Славьюк Р. А. | Поступление и выбытие ДС предприятия. |

| Сорокина Е. М. | Совокупность различных денежных потоков, которыми осуществляется обслуживание финансово-хозяйственной деятельности предприятия. |

| Терещенко О. А. | Внутренний источник финансовой стабилизации предприятия благодаря увеличению его входящих и уменьшению исходящих ДП, направленный на рост платежеспособности предприятия. |

| Тян Р. Б. | Масса денежных средств, поступающих или выбывающих из обращения. Разница между входящими и исходящими ДП является доходом. |

| Ясышена В. В. | Совокупность распределенных во времени поступлений и расходов ДС и их эквивалентов, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, пространства, структуры, риска и ликвидности» |

По мнению авторов, «исследования денежных потоков позволяет осознать весь механизм его функционирования, так как при наличии собственной, относительно самостоятельной логики развития, денежные потоки имеют внешние признаки всего комплекса функциональных связей, которые развиваются в организации в процессе ее деятельности».

Денежный поток (ДП) предприятия представляет собой совокупность распределенных поступлений и выплат денежных средств по отдельным интервалами периода времени рассматриваемой генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности».

Движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Следует различать такие понятия как «денежный поток» и «прибыль». Прибыль – это положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг.

Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

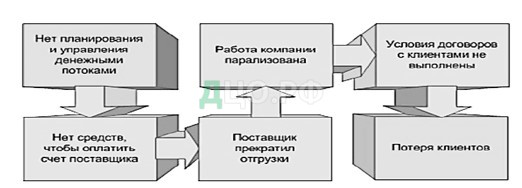

Возможные проблемы при отсутствии управления денежными потоками можно схематично представить на рисунке 1.1.

Рисунок 1.1 – Возможные проблемы при отсутствии управления денежными потоками

Оптимизация платежного оборота представляет собой применение системы «замедления — ускорения платежей». Ее сущность заключается в применении методов замедления собственных выплат и ускорения поступлений средств в организацию.

Помимо управления расчетными операциями необходимо оптимизировать управление остатками денежных ресурсов, так как с одной стороны, увеличение остатка наличных средств, способствует росту ликвидности и укрепляет финансовое состояние, с другой, уменьшает эффективность используемых ресурсов

1.2 Показатели, характеризующие денежные потоки предприятия

Для оценки финансового состояния предприятия необходимо проводить анализ денежных потоков, благодаря которому возможна глубокая оценка доходности предприятия и его финансовой устойчивости, что позволит руководству оценить масштаб финансовых проблем и выявить причины ухудшения финансового положения компании.

Основным источником необходимой информации для проведения такого анализа является отчет о движении денежных средств. Анализ денежных потоков предприятия осуществляется с использованием ряда показателей, без которых невозможно выявить причины и факторы финансовых проблем предприятия.

Анализ ДП компании проводят в три этапа:

– на первом этапе проводится проверка правильности заполнения бухгалтерской отчетности и достоверности представленных данных для проведения анализа;

– затем проводится расчет абсолютных и относительных показателей;

– на третьем этапе проводят анализ результатов расчетов и интерпретируют полученные данные.

В рамках проведения анализа динамики ДП используют следующие показатели:

- Коэффициент прироста ДП, благодаря которому можно охарактеризовать темпы прироста ДП, и который рассчитывается по совокупному ДП и отдельным источникам его формирования.

- Коэффициент прироста чистого ДП является важнейшим из показателей, необходимых при проведении финансового анализа, так как он позволяет охарактеризовать темп прироста чистого ДП, а также с его помощью можно оценить эффективность привлечения и расходования средств предприятия.

Чистый ДП от операционной деятельности предприятия рассчитывается используя формулу:

ЧДП = В + А + ПП – Птмц – ЗП – Н – ПВ (1)

Где ЧДП – чистый ДП от операционной (основной) деятельности;

В – выручка от реализации продукции или услуг предприятия;

А – полученные авансы заказчиков и покупателей;

ПП – суммы иных поступлений от операционной деятельности;

ЗП – суммы выплаченной зарплаты;

Птмц – суммы, потраченные на закупку товарно-материальных ценностей;

ПВ – суммы иных выплат по операционной деятельности;

Н – суммы выплат налогов в бюджет и внебюджетные фонды.

По основной деятельности чистый ДП можно рассчитать:

ЧДП = ЧП + Ам + ДДЗ – ДЗ – ДКЗ – ДДбп – ДР – ДПА – ДВА (2)

Где ЧП – сумма чистой прибыли от операционной деятельности;

Ам – сумма амортизации ОС и нематериальных активов;

ДДЗ – изменение суммы дебиторской задолженности;

ДЗ – изменение суммы запасов и НДС по приобретенным ценностям, которые входят в оборотные активы;

ДКЗ – изменение суммы кредиторской задолженности;

ДДбп – изменение суммы доходов будущих периодов;

ДР – изменение суммы резерва предстоящих расходов и платежей;

ДВА – изменение суммы выданных авансов;

ДПА – изменение суммы полученных авансов.

Сумму чистого ДП по инвестиционной деятельности можно определить по следующей формуле:

ЧДП = Вос + Вна + Вфа + Ва + Д – Пос – ДНКС – Пна – Пфа – Па (3)

Где Вос – выручка от реализации ОС;

Вна – выручка от реализации нематериальных активов;

Вфа – выручка от реализации долгосрочных финансовых активов;

Д –полученные дивиденды и процентов по долгосрочным ценным бумагам;

Ва – выручка от реализации выкупленных ранее акций предприятия;

Пос – сумма приобретенных ОС;

Пна – сумма приобретения нематериальных активов;

ДНКС – изменение остатка незавершённого капитального строительства;

Пфа – сумма приобретения финансовых долгосрочных активов;

Па – сумма выкупленных собственных акций предприятия.

Как можно увидеть, сумма чистого ДП по инвестиционной деятельности вычисляется как разность суммы выручки от реализации вне оборотных активов и суммы инвестиций на их приобретение

Каждый из показателей, приведенных в формуле выше, может существенно влиять на увеличение, либо сокращение ДП.

Коэффициент прироста денежного оттока можно рассчитать, используя данные по валовому оттоку, а также отдельным направлениям расходования средств. Данный коэффициент показывает темп увеличения оттока денежных средств предприятия.

При этом необходимо проанализировать каждый из перечисленных выше коэффициентов.

Показатели, приведенные выше, можно рассчитывать в зависимости от целей, которые поставлены перед проведением анализа – в зависимости от того, какую именно информацию необходимо раскрыть, и в зависимости от целесообразности глубины финансового анализа. Так, показатели могут быть рассчитаны:

– в целом по всему предприятию (по результатам финансовой деятельности всех его отделов, подразделений, и пр.);

– по определенным видам деятельности предприятия;

– по внешним и внутренним финансовым операциям.

С помощью проведения анализа денежных потоков руководство организации сможет получить ценную информацию о специфике и динамику движения денежных потоков, что позволит в дальнейшем оптимизировать финансовую стратегию.

Мастерство управления денежными потоками этой компании заключается в том, чтобы постоянно поддерживать на счетах предприятия минимально необходимую сумму для осуществления эффективной оперативной деятельности предприятия.

Для того, чтобы предприятие было финансово устойчивым, способным корректировать финансовую стратегию, развиваться и расширять свою деятельность ему необходима такая сумма денежных средств на счетах, с помощью которой можно было бы безболезненно покрыть временную несбалансированность денежных потоков. Такая сумма, фактически будет страховым запасом предприятия, который позволит осуществлять все необходимые первоочередные платежи.

Однако денежные средства организации, находящиеся в наличии, либо на счетах в банках должны не превышать того минимума, который обеспечит ведение оперативной деятельности, осуществлять необходимые платежи, так как такие денежные средства не приносят прибыли, как и эквиваленты денежных средств предприятия – краткосрочные финансовые вложения с низкой доходностью. Если такие средства будут в избытке, они фактически будут балластом, «лежать мертвым грузом.

Именно поэтому на счетах и в наличии необходимо иметь только безопасный минимум денежных средств и их эквивалентов. В свою очередь, нахождение избыточного количества денежных средств, в течение долгого периода может говорить о неправильном, нерациональном использовании оборотного капитала.

Для оценки сбалансированности ДП предприятия используют показатели, перечисленные ниже:

- Коэффициент прилива денежного потока, с помощью которого можно охарактеризовать темп роста чистого ДП, так и в целом, так и как по отдельным видам деятельности предприятия;

- Коэффициент оседания ДП позволяет охарактеризовать эффективность проведенных операций по факту поступления, либо выбытия денежных средств, а также степень их обновления;

- С помощью коэффициента достаточности денежных средств можно:

– проанализировать достаточность поступающих денежных средств для осуществления финансовых операций, связанных с их выбытием;

– данный коэффициент дает возможность оценить сбалансированность притока и оттока денежных средств как по организации в целом, так и по отдельным видам его деятельности, кроме того позволяет выявить степень сбалансированности очередности платежей.

Коэффициента достаточности ДС определяют, как отношение поступивших за определенный период денежных средств к ДС, выбывшим за такой же период;

- Коэффициент покрытия оттока ДС позволяет охарактеризовать на сколько возможно покрытие оттока ДС за счет их поступления или наличия на счетах предприятия;

- При помощи коэффициента абсолютной ликвидности предприятия можно определить степень погашения краткосрочных обязательств предприятия теми ДС, которые имеются у него в наличии, или же на счетах.

Данный показатель более всего необходим при проведении анализа сбалансированности ДП, так с его помощью можно выявить:

– действительную платежеспособность предприятия на дату составления отчетности;

– возможность привлечь ДС, для того, чтобы покрыть краткосрочные обязательства.

При этом такой показатель может быть рассчитан как на начало, так и на конец периода.

В рамках проведения анализа показателей эффективности деятельности предприятия на основе его ДП необходимо рассчитать рентабельность активов. Этот показатель позволяет охарактеризовать:

– эффективность использования активов предприятия;

– с его помощью можно определить сумму чистого ДП, который приходится на 1 руб. имеющегося имущества.

Следующий показатель – рентабельность собственного капитала позволяет охарактеризовать эффективность использования собственных источников в финансировании.

1.3 Методика анализа денежных потоков предприятия

Для того, чтобы провести анализ финансового состояния предприятия, необходимо провести анализ денежных потоков, для чего используются данные бухгалтерского баланса, отчета о прибылях и убытках, о движении денежных средств, а также данные аналитического и синтетического учета по счетам денежных средств:

- В первую очередь, проводится горизонтальный анализ ДП – в рамках которого рассматривается динамика объемов формирования положительного, отрицательного, а также чистого ДП предприятия по отдельным источникам;

- Затем рассчитывается прирост перечисленных выше показателей, темпы роста, определяются тенденции изменения объема.

С помощью горизонтального анализа сопоставляются темпы прироста чистого ДП с темпами прироста объемов производства, реализации, активов предприятия.

С помощью вертикального анализа выявляют положительный, отрицательный и чистый ДП по операционной, финансовой и инвестиционной деятельности, что позволит выявить долю (%) каждого из видов деятельности по подразделениям. Такой анализ позволит оценить вклад каждого подразделения в формирование ДП предприятия. Также анализируют отдельные источники поступления денежных средств и направления их расходования.

Для того, чтобы выявить степень влияния факторов на формирование положительного, отрицательного, а также чистого ДП применяются прямой или косвенный методы анализа:

С помощью прямого метода можно выявить показатели, характеризующие валовый и чистый поток денежных средств в отчетном периоде. Для проведения анализа используют те статьи бухучета и отчетности о движении денежных средств, которые отражают максимальный отток или приток денежных средств.

Преимуществом прямого метода является то, что показывается общая сумма денежных поступлений и платежей предприятия, можно получить точные данные по объему и составу ДП.

Для того, чтобы определить тип финансовой устойчивости, рассчитывают следующие показатели:

1) излишек (недостаток) оборотных средств (±ЕС);

2) излишек (недостаток) ОС и долгосрочных заемных средств (±ЕТ);

3) излишек (недостаток) общей величины основных источников средств формирования запасов (±Е`).

S = {S1(±ЕС), S2(±ЕТ), S3(±Е`)}, (21)

Абсолютная финансовая устойчивость: S = (1, 1, 1).

Удовлетворительная финансовая устойчивость (предприятие платежеспособно): S = (0, 1, 1), т. е. СОС < 0; СДИ > 0; ОИЗ > 0.

СОС – собственные оборотные средства, СДИ – собственные и долгосрочные заемные источники, ОИЗ – общая величина источников.

Неустойчивое финансовое состояние предприятия (платежеспособность нарушена, однако есть возможность поправить ситуацию с помощью пополнения собственных средств, или же привлечь займы): S = (0, 0, 1).

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ НА ПРИМЕРЕ ООО «МАРВЕЛ»

2.1 Организационно-экономическая характеристика организации

Объектом исследования в данной курсовой работе является организация ООО «Марвел», располагающаяся Московская обл., г. Люберцы, Октябрьский пр-кт, д. 403, к. 1А. Основной целью деятельности фирмы ООО «Марвел» является полное и качественное удовлетворение потребностей отечественных и иностранных организаций и граждан в стоматологических услугах, и получение прибыли в результате своей производственно-хозяйственной деятельности.

Рисунок 2.1 – Организационная структура ООО «Марвел»

Все сотрудники фирмы (кроме вспомогательного персонала) ознакомлены с Законами РФ и иными нормативными актами по вопросам здравоохранения, с основами лечебно-диагностического процесса, профилактикой заболеваний, правилами техники безопасности при работе с медицинским инструментарием и оборудованием, законодательством о труде и охране труда, производственной санитарии и противопожарной защиты, правилами внутреннего распорядка.

Таблица 1 – Состав имущества предприятия ООО «Марвел»

| Абсолютное изменение | Темп роста | ||||||

| Актив | 2019 | 2020 | 2021 | 2020 | 2021 | 2020 | 2021 |

| 1. Внеоборотные активы, в том числе: | 5038357 | 8069438 | 9327951 | 3031081 | 1258513 | 160.16 | 115.6 |

| Нематериальные активы | 115473 | 84040 | 48487 | -31433 | -35553 | 72.78 | 57.7 |

| Основные средства | 4471413 | 7609012 | 8583741 | 3137599 | 974729 | 170.17 | 112.81 |

| Финансовые вложения | 12022 | 12022 | 12022 | 0 | 0 | 100 | 100 |

| Прочие внеоборотные активы | 439449 | 364364 | 683701 | -75085 | 319337 | 82.91 | 187.64 |

| 2. Оборотные (текущие) активы, в том числе: | 2568437 | 2747851 | 3710075 | 179414 | 962224 | 106.99 | 135.02 |

| Запасы | 187009 | 849122 | 385113 | 662113 | -464009 | 454.05 | 45.35 |

| • НДС | 11226 | 539692 | 5763 | 528466 | -533929 | 4807.52 | 1.07 |

| Дебиторская задолженность | 869279 | 899288 | 811619 | 30009 | -87669 | 103.45 | 90.25 |

| Краткосрочные финансовые вложения | 4375 | 7657 | 6929 | 3282 | -728 | 175.02 | 90.49 |

| Денежные средства | 1496276 | 976906 | 2472511 | -519370 | 1495605 | 65.29 | 253.1 |

| Прочие оборотные активы | 11498 | 14878 | 33903 | 3380 | 19025 | 129.4 | 227.87 |

| Баланс | 7606794 | 10817289 | 13038026 | 3210495 | 2220737 | 142.21 | 120.53 |

Источник: [Приложение 1. Бухгалтерский баланс]

В активах организации доля текущих активов составляет 28.46%, а внеоборотных средств 71.54%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на внеоборотные активы, что способствует замедлению оборачиваемости средств предприятия, т.е. предприятие использует консервативную политику управления активами. Доля основных средств в общей структуре активов за отчетный год составила 65.84%, что говорит о том, что предприятие имеет тяжелую структуру активов, что свидетельствует о значительных накладных расходах и высокой чувствительности к изменениям выручки. Ситуацию, когда наибольшая часть внеоборотных активов представлена основными средствами (65.84%) и прочими внеоборотными активами (5.24%), можно рассматривать как ориентацию на создание материальных условий основной деятельности организации.

За отчетный период произошло снижение доли стоимости основных средств на 4.5%. За отчетный период оборотные средства выросли на 962224 тыс.руб. или на 35.02%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости денежных средств и прочих оборотных активов на 1 514 630 тыс. руб.

Таблица 2 – Состав источников формирования имущества предприятия, тыс. руб.

| Пассив | 2019 | 2020 | 2021 | Абсолютное изменение | Темп роста,% | ||

| 2020 | 2021 | ||||||

| 1. Собственный капитал, в том числе: | 6746515 | 6993330 | 7579842 | 246815 | 586512 | 103.66 | 108.39 |

| Уставный капитал | 8542 | 8542 | 8542 | 0 | 0 | 100 | 100 |

| Нераспределенная прибыль (непокрытый убыток) | 6737973 | 6984788 | 7571300 | 246815 | 586512 | 103.66 | 108.4 |

| 2. Долгосрочные обязательства, в том числе: | 178088 | 2980446 | 3371123 | 2802358 | 390677 | 1673.58 | 113.11 |

| заемные средства | 99459 | 2788846 | 2725971 | 2689387 | -62875 | 2804.02 | 97.75 |

| прочие долгосрочные обязательства | 78629 | 191600 | 645152 | 112971 | 453552 | 243.68 | 336.72 |

| 3. Краткосрочные обязательства, в том числе: | 682191 | 843513 | 2087061 | 161322 | 1243548 | 123.65 | 247.42 |

| заемные средства | 0 | 22556 | 432633 | 22556 | 410077 | — | 1918.04 |

| кредиторская задолженность | 456399 | 691693 | 1528347 | 235294 | 836654 | 151.55 | 220.96 |

| доходы будущих периодов | 120918 | 98829 | 88217 | -22089 | -10612 | 81.73 | 89.26 |

| прочие обязательства | 104874 | 30435 | 37864 | -74439 | 7429 | 29.02 | 124.41 |

| Валюта баланса | 7606794 | 10817289 | 13038026 | 3210495 | 2220737 | 142.21 | 120.53 |

Источник: [Приложение 1. Бухгалтерский баланс]

В структуре собственного капитала основное место занимают нераспределенная прибыль и уставный капитал (58.14%). В отчетном периоде имеется задолженность по долгосрочным заемным средствам в размере 2725971 тыс.руб. (или 20.91% от пассивов). Доля заемных средств в совокупных источниках формирования активов за анализируемый период увеличилась. Величина совокупных заемных средств предприятия составила 5458184 тыс.руб. (41.87% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. У организации в отчетном году имеются отложенные на будущие периоды обязательства перед бюджетом по налогу на прибыль в размере 645152 тыс.руб. (4.95%).

Таблица 3 – Динамический анализ отчета о финансовых результатах ООО «Марвел», тыс.руб.

| Показатель | Абсолютные величины, тыс.руб. | Изменения | ||

| 2019 | 2020 | тыс.руб. | Темп роста, % | |

| Доходы | ||||

| Выручка | 4962271 | 5344251 | 381980 | 107.7 |

| Проценты к получению | 51433 | 67032 | 15599 | 130.33 |

| Прочие доходы | 45863 | 55287 | 9424 | 120.55 |

| ИТОГО ДОХОДЫ | 5059567 | 5466570 | 407003 | 108.04 |

| Расходы | ||||

| Себестоимость продаж | 2944849 | 3278034 | 333185 | 111.31 |

| Коммерческие расходы | 98351 | 130130 | 31779 | 132.31 |

| Управленческие расходы | 630819 | 808461 | 177642 | 128.16 |

| Проценты к уплате | 0 | 182803 | 182803 | — |

| Прочие расходы | 488558 | 215549 | -273009 | 44.12 |

| ИТОГО РАСХОДЫ | 4162577 | 4614977 | 452400 | 110.87 |

| Финансовые результаты | ||||

| Валовая прибыль | 2017422 | 2066217 | 48795 | 102.42 |

| Прибыль (убыток) от продаж | 1288252 | 1127626 | -160626 | 87.53 |

| Прибыль (убыток) до налогообложения | 896990 | 851593 | -45397 | 94.94 |

| Чистая прибыль (убыток) | 896606 | 851512 | -45094 | 94.97 |

Источник: [Приложение 2. Отчет о финансовых результатах]

Основной доход предприятие получает за счет выручки (97.76%). Основные расходы организация несет за счет себестоимости продаж (71.03%). Небольшой удельный вес коммерческих расходов указывает на конкурентоспособность продукции, либо на налаженные каналы сбыта. Валовая прибыль от реализации продукции (услуг) составила 2066217 тыс.руб. Как видно из проведенных расчетов, выручка от реализации продукции предприятия в отчетном периоде выросла на 381980 тыс.руб. или на 7.7%, а себестоимость — на 333185 тыс.руб. или на 11.31%.

Темп роста выручки меньше темпа роста себестоимости, что свидетельствует о не рациональном и не эффективном использовании финансовых и трудовых ресурсов. Доля доходов от основной деятельности уменьшилась на 0.32%. Поскольку в абсолютном выражении выручка увеличилась больше, чем себестоимость, возросла валовая прибыль предприятия на 48795 тыс.руб. или на 2.42%.

Прибыль до налогообложения снизилась на 45397 тыс.руб. или на 5.06%.

2.2 Расчет основных показателей, их анализ

Анализ движения денежных средств позволяет установить основные источники притока и направления оттока денежных средств и дать им оценку. Для анализа движения денежных средств могут использоваться прямой и косвенный методы. Прямой метод. Информационной основой этого вида анализа является форма № 4.

Таблица 4 – Поступления и платежи за 2020 год ООО «Марвел»

| Показатели | Сумма | Из нее | ||

| По текущей деятельности | По инвестиционной деятельности | По финансовой деятельности | ||

| Поступления, тыс.руб. | 7622388 | 4929926 | 3074 | 2689388 |

| Поступления, % | 100 | 64.68 | 0.04 | 35.28 |

| Платежи, тыс.руб. | 7328404 | 3861454 | 3466950 | 0 |

| Платежи, % | 100 | 52.69 | 47.31 | 0 |

| Сальдо, тыс.руб. | 6408486 | 1068472 | 3463876 | 1876138 |

Источник: [Приложение 3. Отчет о движении денежных средств]

Структура поступлений и платежей за 2020 год вполне естественна для растущего и успешного бизнеса: в поступлениях преобладает текущая деятельность (64.68%), в платежах 52.69% — доля текущей деятельности.

Таблица 5 – Поступления и платежи за 2021 год ООО «Марвел»

| Показатели | Сумма | Из нее | ||

| По текущей деятельности | По инвестиционной деятельности | По финансовой деятельности | ||

| Поступления, тыс.руб. | 6722916 | 6350913 | 2245 | 369758 |

| Поступления, % | 100 | 94.47 | 0.03 | 5.5 |

| Платежи, тыс.руб. | 5096536 | 3858298 | 1238238 | 0 |

| Платежи, % | 100 | 75.7 | 24.3 | 0 |

| Сальдо, тыс.руб. | 3967591 | 2492615 | 1235993 | 238983 |

Источник: [Приложение 3. Отчет о движении денежных средств]

Структура поступлений и платежей за 2021 год вполне естественна для растущего и успешного бизнеса: в поступлениях преобладает текущая деятельность (94.47%), в платежах 75.7% — доля текущей деятельности.

Таблица 6 – Горизонтальный, вертикальный и факторный анализ поступлений ООО «Марвел»

| Показатели | Предыдущий год | Отчетный год | Изменения за год | Доля фактора в изменении, % | |||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Темп прироста, % | ||

| 1. Средства, полученные от покупателей, заказчиков | 4839770 | 63.49 | 5619899 | 83.59 | 780129 | 16.12 | -86.73 |

| 2. Выручка от продажи объектов основных средств и иных внеоборотных активов: | 0 | 0 | 0 | 0 | 0 | -100 | 0 |

| 3. Поступления от эмиссии акций или иных долевых бумаг | 0 | 0 | 0 | 0 | 0 | -100 | 0 |

| 4. Поступления от займов и кредитов, предоставленных другими организациями | 2689388 | 35.28 | 369758 | 5.5 | -2319630 | -86.25 | 257.89 |

| 5. Прочие поступления | 93230 | 1.22 | 733259 | 10.91 | 640029 | 686.51 | -71.16 |

| Итого поступлений | 7622388 | 100 | 6722916 | 100 | -899472 | -11.8 | 100 |

Источник: [Приложение 2. Отчет о финансовых результатах]

Таблица 7 – Расход денежных средств по текущей деятельности ООО «Марвел»

| Показатели | Предыдущий год | Отчетный год | Изменения за год | Доля фактора в изменении, % | |||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Темп прироста, % | ||

| 1. Оплата приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 2250832 | 30.71 | 1886587 | 37.02 | -364245 | -16.18 | 16.32 |

| 2. Оплата труда | 1413715 | 19.29 | 1583929 | 31.08 | 170214 | 12.04 | -7.63 |

| 3. Выплата дивидендов, процентов | 0 | 0 | 0 | 0 | 0 | -100 | 0 |

| 4. Расчёты по налогам и сборам и платежи во внебюджетные фонды | 0 | 0 | 0 | 0 | 0 | -100 | 0 |

| 5. Приобретение объектов основных средств | 3392548 | 46.29 | 1169951 | 22.96 | -2222597 | -65.51 | 99.58 |

| 6. Погашение займов и кредитов | 0 | 0 | 0 | 0 | 0 | -100 | 0 |

| 7. Прочие расходы | 271309 | 3.7 | 456069 | 8.95 | 184760 | 68.1 | -8.28 |

| Итого платежи | 7328404 | 100 | 5096536 | 100 | -2231868 | -30.46 | 100 |

Источник: [Приложение 3. Отчет о движении денежных средств]

Эти показатели вполне положительно характеризуют организацию: имеет место рост и поступлений, и платежей, что естественно для растущего бизнеса; если иметь ввиду прирост выручки на 7.7%, то рост денежных потоков вполне соответствует этому значению: -11.8% — прирост поступлений и -30.46% — прирост платежей.

Таблица 8 – Показатели движения денежных средств (прямой метод)

| Показатели | Абсолютные величины, тыс.руб. | Структура, % | Изменения | ||||

| 2020 | 2021 | 2020 | 2021 | тыс.руб. | в % | Темп роста, % | |

| 1. Остаток денежных средств на начало периода | 1496276 | 976906 | -519370 | 65.29 | |||

| 2. Поступление денежных средств — всего, в т.ч.: | 7622388 | 6722916 | 100 | 100 | -899472 | 0 | 88.2 |

| — текущей | 4929926 | 6350913 | 64.68 | 94.47 | 1420987 | 29.79 | 128.82 |

| — инвестиционной | 3074 | 2245 | 0.04 | 0.03 | -829 | -0.01 | 73.03 |

| — финансовой | 2689388 | 369758 | 35.28 | 5.5 | -2319630 | -29.78 | 13.75 |

| 3. Расходование денежных средств — всего, в т.ч.: | 7328404 | 5096536 | 100 | 100 | -2231868 | 0 | 69.54 |

| — текущей | 3861454 | 3858298 | 52.69 | 75.7 | -3156 | 23.01 | 99.92 |

| — инвестиционной | 3466950 | 1238238 | 47.31 | 24.3 | -2228712 | -23.01 | 35.72 |

| 4. Остаток денежных средств на конец года | 976906 | 2472511 | 1495605 | 253.1 | |||

| 5. Чистый денежный поток: | 519266 | 1495605 | 100 | 100 | 976339 | 0 | 288.02 |

| — текущей | 1068472 | 2492615 | 205.77 | 166.66 | 1424143 | -39.11 | 233.29 |

| — инвестиционной | 3463876 | 1235993 | 667.07 | 82.64 | -2227883 | -584.43 | 35.68 |

| — финансовой | 1876138 | 238983 | 361.31 | 15.98 | -1637155 | -345.33 | 12.74 |

Источник: [Приложение 3. Отчет о движении денежных средств]

Позитивный момент – превышение притока денежных средств над их оттоком в отчетном году, которое обеспечило достижение положительного значения чистого денежного потока в размере 1 495 605 тыс. руб. Сумма положительного денежного потока в 2021 году снизилась по сравнению с прошлым на 899472 тыс.руб., темп прироста составил 88.2%. Значение отрицательного денежного потока сократилось на 2 231 868 тыс. руб., или на 0.0799%.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность компании. Сумма притока денежных средств по текущей деятельности в 2021 составила 6350913 тыс.руб., что на 1420987 тыс.руб. больше, чем в предыдущем году. Удельный вес данного показателя в общем объеме всех денежных поступлений составил 94.47%, что на 29.79% выше показателя 2020 года.

Сравнение данных притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении притока над оттоком на сумму 2492615 тыс.руб. (6350913 – 3858298). Это можно считать положительным фактом, так как именно текущая (основная) деятельность должна обеспечивать условие достаточности денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Таблица 9 — Анализ обеспеченности денежными средствами ООО «Марвел»

| Показатели | Расчет | Значение | Изменение | |

| 2020 | 2021 | |||

| 1. Среднедневной расход денежных средств | Платежи по текущей деятельности : 365 3861454/365 = 10579,3 3858298//365 = 10570,7 | 10579.3 | 10570.7 | -8.6 |

| 2. Обеспеченность денежными средствами, дни | Среднегодовой остаток денежных средств : Среднедневной расход 976906/10579,3 = 116,9 2472511/ 10570,7 = 163,2 | 116.9 | 163.2 | 46.3 |

| 3. Интервал самофинансирования, дни | (Остаток денежных средств + КФВ + ДЗ) : Среднедневной расход 976906+6 929+811619/10579,3 = 201 2472511+7 657+899 288/ 10570,7 = 244.8 | 201 | 244.8 | 43.7 |

| 4. Достаточность денежного потока для самофинансирования | Чистые ДС от текущей деятельности : платежи по инвестиционной деятельности 519266/3466950 = 0.3 1495605/1238238 = 2 | 0.3 | 2 | 1.7 |

| 5. Коэффициент эффективности денежного потока | Чистые ДС от текущей деятельности : Поступления 519266/7622388= 0.068 1495605/6722916=0.22 | 0.068 | 0.22 | 0.16 |

КФВ — краткосрочные финансовые вложения, ДЗ — дебиторская задолженность. Обеспеченность организации денежными средствами составляет 116.9 дней. Она характеризует возможность предприятия осуществлять платежи, не получая дополнительных средств. Данный показатель можно признать как достаточный с учетом наличия краткосрочных финансовых вложений и дебиторской задолженности.

Анализ начинается с изучения движения собственного капитала коммерческой организации в целом и ведется в разрезе основных факторов, определяющих его поступление и выбытие, в сравнении с данными предыдущего года (табл. 10).

Таблица 10 — Анализ движения собственного капитала в целом

| Показатель | 2020 | 2021 | Отклонение | Темп роста, % | |||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | ||

| 1. Поступление собственного капитала, всего, в том числе за счет: | 896606 | 100 | 851512 | 100 | -45094 | 0 | 94.97 |

| 1.4. Поступления нераспределенной прибыли в том числе за счет: | 896606 | 100 | 851512 | 100 | -45094 | 0 | 94.97 |

| 1.4.3. Чистой прибыли | 896606 | 100 | 851512 | 100 | -45094 | 0 | 94.97 |

| 1.4.4. Реорганизации юридического лица | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. Выбытие собственного капитала, всего, в том числе за счет: | 649791 | 100 | 265000 | 100 | -384791 | 0 | 40.78 |

| 2.2.Выбытия нераспределенной прибыли, в том числе за счет: | 649791 | 100 | 265000 | 100 | -384791 | 0 | 40.78 |

| 2.2.1. Дивидендов | 649791 | 100 | 265000 | 100 | -384791 | 0 | 40.78 |

| 3. Изменение (прирост, убыль) собственного капитала (стр. 1-2) | 246815 | 0 | 586512 | 0 | 339697 | 0 | 54.19 |

Источник: [Приложение 3. Отчет о движении денежных средств]

В 2020 году поступление собственного капитала организации составило 896 606 тыс.руб., против выбытия — в размере 649791 тыс.руб. Соответственно, прирост составил 246815 тыс.руб. Выбытие собственного капитала осуществлялось за счет расходования нераспределенной прибыли на общую сумму 649 791 тыс.руб. В 2021 году поступление собственного капитала организации составило 851 512 тыс.руб., против выбытия — в размере 265000 тыс.руб. Соответственно, прирост составил 586 512 тыс.руб.

Выбытие собственного капитала осуществлялось за счет расходования нераспределенной прибыли на общую сумму 265 000 тыс.руб. Рассмотрим динамику изменения поступлений и выбытия источников собственного капитала. За рассматриваемый период поступление собственного капитала снизилось на 45 094 тыс.руб. или на 94.97%. Выбытие капитала сократилось на 384 791 тыс.руб., что привело к общему приросту на 339 697 тыс.руб.

2.3 Выводы и рекомендации (повышение эффективности)

Методы сбалансирования избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

— увеличение масштабов расширенного воспроизводства операционных внеоборотных активов;

— ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

— осуществление региональной диверсификации операционной деятельности предприятия;

— активное формирование портфеля финансовых инвестиций;

— досрочное погашение долгосрочных финансовых кредитов.

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их видов. Рост объема положительного денежного потока в перспективном периоде можно достичь за счет следующих мероприятий:

— привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

— привлечения долгосрочных финансовых кредитов;

— продажи части (или всего объема) финансовых инструментов инвестирования;

— продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Максимизация чистого денежного потока. Данное направление оптимизации является наиболее важным и отражает результаты предшествующих ее этапов. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

— снижения суммы постоянных издержек;

— снижения уровня переменных издержек;

— осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

— осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

— использования метода ускоренной амортизации используемых предприятием основных средств;

— сокращения периода амортизации используемых предприятием нематериальных активов;

— продажи неиспользуемых видов основных средств и нематериальных активов;

— усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Для того чтобы система управления работала в режиме предупреждения нежелательных ситуаций, а не исправления последствий, необходимо оперативно следить за формированием каждого показателя, своевременно выявлять возможные отклонения. Это определяет значение оперативного анализа в целом, и денежных потоков предприятия в частности. Относительно денежных потоков значение оперативного анализа усиливается еще и тем, что денежные средства являются самыми мобильными активами предприятия.

ЗАКЛЮЧЕНИЕ

Под экономической эффективностью производства понимается величина эффекта, полученного от использования факторов производства непосредственно в процессе производства

Эффективность управления денежными средствами предприятия во многом зависит от качества анализа и детализации планирования денежных потоков.

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Денежные средства — это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности. К денежным средствам относятся наличные денежные средства в рублях и иностранной валюте, средства на счетах в банках.

Движение денежных средств фирмы представляет собой непрерывный процесс. Денежный поток — это поступления и выплаты денежных средств, возникающие в процессе деятельности предприятия.

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

В притоках не характерным элементом является приток за счет дебиторской задолженности, что, однако, имеет и положительные стороны.

Среди притоков отсутствуют притоки по финансовой деятельности, что связано с уже отмеченной политикой организации, нацеленной на финансирование за счет привлечения средств от своих контрагентов — поставщиков и покупателей.

Основные средства на сумму 4471413 тыс.руб. занимают 65.84% от общей величины хозяйственных средств. Общие инвестиции во внеоборотные активы в размере 5038357 тыс.руб. превысили величину оборотных активов. Собственный капитал организации на начало анализируемого периода (6746515 тыс.руб.) оказался больше размера заемных средств (860279 тыс.руб.). Прибыль от продаж продукции составила 4962271 тыс.руб., чистая прибыль зафиксирована на уровне 896606 тыс.руб.

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Федеральный закон ред. от 6 декабря 2017 г. № 402-ФЗ «О бухгалтерском учете».

- Федеральный закон ред. от 27 июля 2015 г. № 208-ФЗ «О консолидированной финансовой отчетности».

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России ред. от 29 июля 2018 г. № 34н.

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организации».

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008, утвержденное приказом Минфина России от 24 октября 2008 г. № 116н.

Основная литература

1.Алексеева Н. А. Анализ денежных потоков организации: Учебное пособие / Н. А. Алексеева. — М.: НИЦ ИНФРА-М, 2014. — 159с. http://znanium. com/catalog.php?bookinfo=449571 (дата обращения 03.01.2018г).

- Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. — М.: Финансы и статистика, 2013. – 624с.

- Бланк В. Р. Управление денежными потоками: учебное пособие. — М.: Проспект, 2016. – 344с.

- Бочаров В. В. Управление денежным оборотом предприятий: учебник. -М.: Финансы и статистика, 2015 – 315 с.

- Ганжа А. С. Экономическая сущность и классификация денежных потоков организации // Инновационная наука №5-1 / 2018

- Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. Учебное пособие для студентов вузов. М: Юнити дата, 2018. 159c.

- Губанова Е. В., Белова Е. Л. Анализ денежных потоков: учебно-методический комплекс / Калуга, 2019. — 158с.

- Губанова Е. В. Моделирование денежных потоков организации // В сборнике: Моделирование в технике и экономике сборник материалов межд. науч.-практ. конф.. под ред. Ванкевич Е. В., 2016. – С. 263-266.

- Карпова Т. П, Карпова В. В. Учет, анализ и бюджетирование денежных потоков: Учебное пособие / Т. П. Карпова, В. В. Карпова. — М.: Вузовский учебник: НИЦ Инфра-М, 2013. -302c.

- Лукасевич И. Я., Жуков П. Е. Управление денежными потоками: учебник / И. Я. Лукасевич, П. Е. Жуков. — М.: Учебник, НИЦ ИНФРА-М, 2016. – 160с.

- Маевская Е. Б. Стратегический анализ и бюджетирование денежных потоков коммерческих организаций: Монография / Е. Б. Маевская. — М.: НИЦ ИНФРА-М, 2019. — 108 с.

- Мищенко А. В., Виноградова Е. В. Оптимизационные модели управления финансовыми ресурсами предприятия. М.: ИЦ РИОР: НИЦ ИНФРА- М,2018. – 217c.

- Рубан Л. В. О сущности понятия «Денежные потоки». Электронный рецензируемый журнал «SCI-ARTICLE.RU», 2016. [Электронный ресурс] Режим доступа: http://sci-article.ru/stat.php?i=1466020511

- Петрова Ю. М., Лытнева Н. А. Функции денежных средств и виды денежных потоков в механизме управления оборотным капиталом организаций // Фундаментальные исследования. – 2016. – № 3 (Ч.2) – С.400-404

- Фридман А. М. Финансы организации (предприятия): Учебник / А. М. Фридман. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2019. – 488с.

- Царева М. В. Проблемы управления денежными потоками в организациях / Молодой ученый. — 2017. — №18. — С.300.

- Турманидзе Т. У. Финансовый анализ: Учебник для студентов вузов, обучающихся по экономическим специальностям / Турманидзе Т. У., — 2-е изд., перераб. и доп. — М.:ЮНИТИ-ДАНА, 2015. — 287с.