Задание №1

Дать развернутый ответ по вопросам автоматизации, регистрации и обработке документов «Автоматизация работы страховой компании». Для этого изучить литературу по данной теме, систематизировать полученные сведения, сделать выводы и обобщения.

В настоящее время значительное увеличение объемов информации и внедрение в связи с этим компьютерных технологий порождают повышенные требования к организации информационно-документационного обслуживания во всех учреждениях, организациях и фирмах.

Сегодня практически в любой организации есть своя компьютерная служба. Необходимо подчеркнуть, что информация, содержащаяся в документах любой организации или фирмы, является важнейшим управленческим ресурсом, и от того, насколько эффективно организовано использование этого ресурса, во многом зависит качество принимаемых решений и, следовательно, конечный результат деятельности фирмы.

Таким образом, документационное обеспечение управления (ДОУ) — важнейшая функция в деятельности фирмы. Организация ДОУ обычно возложена на соответствующую службу, это может быть управление делами, общий отдел, отдел делопроизводства и информационного обеспечения, канцелярия, секретариат. Эти службы находятся в непосредственном подчинении руководителя.

ДОУ в любой организации основывается на нормативно-методической базе, которая регулирует все уровни управления.

Внедрение компьютерной техники позволяет накапливать массивы информации и документы в электронной форме по всем сотрудникам организации, быстро находить и эффективно обрабатывать всю необходимую информацию по личному составу.

Использование автоматизированных технологий позволяет существенно повысить эффективность работы кадровой службы.

Страхование — это отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (Страховых взносов), а также за счет иных средств страховщиков.

Страховая деятельность — это сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием. Автоматизация страхового бизнеса в России весьма перспективна — во многих отечественных страховых компаниях лишь совсем недавно начали серьезно задумываться о необходимости развертывания комплексных корпоративных систем. Наступил момент, когда проблема выбора и внедрения эффективной системы встала во всей остроте — страховые компании развиваются, растет численность их клиентуры, обостряется внутренняя и внешняя конкуренция, появляется необходимость введения новых услуг. [2] Сфера страхового бизнеса в России моложе многих остальных отраслей экономики, отчасти поэтому здесь сегодня ощущается недостаток готовых решений. Однако страховые компании развиваются, растет численность их клиентуры, обостряется конкуренция, появляется необходимость введения новых услуг — все это требует совершенствования управления и обеспечения прозрачности бизнеса, что в современных условиях недостижимо без опоры на информационные технологии.

Автоматизация страхового учета – процесс автоматизации бизнес-процессов страховых компаний, который позволяет повысить конкурентоспособность компании, сократить затраты, улучшить качество обслуживания клиентов и поднять уровень эффективности продаж. [3] Можно выделить основные виды страховой деятельности, подлежащие автоматизации:

Автоматизация страховой деятельности включает:

— Разработка страховых продуктов, андеррайтинг

— Автоматизация фронт-офиса и бэк-офиса

— Управление договорами прямого страхования

— Управление договорами перестрахования

— Ведение клиентских данных

— Урегулирование убытков и выплаты

Автоматизация управления взаимоотношениями с клиентами включает:

— Взаимодействие с клиентами

— Поддержка процесса продаж

— Работа call-центра

— Анализ клиентских данных

— Управление маркетинговыми данными

Автоматизация учетных процессов включает:

— Ведение общехозяйственного и налогового учета

— Использования бюджетирования и казначейства

— Расчет страховых и технических резервов

— Подготовка регламентированной отчетности [1] Автоматизация управленческого учета включает:

— Учет доходов и расходов, управленческая отчетность

— Журнал договоров

— Журналы выплат

— Журнал заявленных урегулированных и не урегулированных убытков

На текущий момент существуют часто используются дополнительные методы автоматизации деятельности страховых компаний:

— Автоматизация интернет ресурсов компании с единой информационной системой

— Централизация процесса урегулирования убытков [5] Результатом автоматизации любого бизнес-процесса является увеличение показателей конкурентоспособности, повышение качества сервиса при работе с агентами и клиентами, сокращение трудозатрат.

Процесс автоматизации страховой деятельности при внедрении нового программного обеспечения или новых бизнес-процессов может иметь положительный результат, только при хорошем знании предметной области, использовании в работе накопленного опыта и передовых технологий, сотрудниками компании осуществляющей внедрение.

В качестве инструментов используют технологическую платформу 1С: Предприятие 8. На базе данной платформы используются как собственные решения для страховых компаний и брокеров, так и решения сторонних компаний.

Задание №2

Подготовить типовой проект договора имущественного страхования.

Задание №3

Страховой договор: понятие, особенности реализации и сопровождение

В ст. 929 и 934 ГК РФ даются определения договоров имущественного и личного страхования, однако единое определение отсутствует.

Договор страхования — это соглашение между страхователем и страховщиком.

Особенность договора страхования состоит в том, что он является рисковым, т.е. при ненаступлении определенного в договоре вероятностного и случайного события у страховщика не возникает обязанности осуществить страховую выплату, несмотря на то что страхователь своевременно уплатил страховую премию или страховой взнос. Помимо рисковых договоров существуют и договоры накопительного страхования, когда страховщик в любом случае должен осуществить страховую выплату страхователю или выгодоприобретателю. [9] Исходя из формы осуществления страхования, принято выделять договоры добровольного и обязательного страхования.

ЦБ РФ вправе определять в своих нормативных актах стандартные требования к условиям и порядку осуществления отдельных видов добровольного страхования.

В зависимости от отрасли страхования выделяют договоры имущественного или личного страхования, заключаемые гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). При этом договор личного страхования является публичным договором. Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится.

Предпосылкой заключения договора страхования является наличие страхового интереса, т.е. меры заинтересованности в страховании, когда субъект осознает, что ему или предмету, которым он владеет, пользуется или распоряжается, могут угрожать неблагоприятные события. Поэтому в соответствии со ст. 4 Закона о страховании объектом страхования могут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни);

2) причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней);

3) оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг, а также с проведением профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование);

4) риском утраты (гибели), недостачи или повреждения имущества (страхование имущества), а также риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков);

5) риском возникновения убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе с риском неполучения ожидаемых доходов (страхование предпринимательских рисков);

6) риском наступления ответственности за причинение вреда жизни, здоровью или имуществу граждан, имуществу юридических лиц, муниципальных образований, субъектов РФ или Российской Федерации; риском наступления ответственности за нарушение договора.

Договор страхования не повторяет полностью правила страхования, так как это самостоятельный документ, поэтому содержит основные элементы, присущие только ему, а также ссылку на правила страхования, в соответствии с которыми он был заключен.

Договор страхования должен быть заключен в письменной форме путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. [5] Он должен содержать такие сведения и реквизиты, как номер договора, название, общие условия, существенные условия, условия выплаты страховой суммы, досрочного расторжения договора, подписи сторон, а также могут быть предусмотрены иные условия.

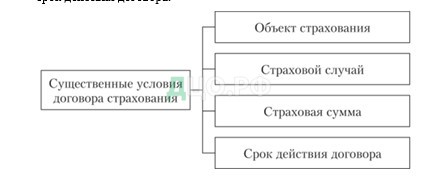

Основные элементы договора страхования являются его существенными условиями. В соответствии со ст. 942 ГК РФ к существенным условиям относят (рис. 1):

• определенное имущество либо иной имущественный интерес, являющийся объектом страхования, или информацию о застрахованном лице;

• характер события, на случай наступления которого осуществляется страхование (страховой случай);

• размер страховой суммы;

• срок действия договора.

Рис. 1. Существенные условия договора страхования

Законодательно предусмотрен ряд специальных условий, при которых договор страхования признается недействительным:

• договоры, содержащие условия о страховании убытков от участия в играх, лотереях и пари;

• договоры, содержащие условия о страховании расходов, к которым лицо может быть принуждено в целях освобождения заложников;

• несоблюдение письменной формы (за исключением договора обязательного государственного страхования);

• если страхователь сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размере возможных убытков от его наступления;

• если страховая сумма превышает страховую стоимость страхуемого имущества или предпринимательского риска и др.

По общим правилам договор страхования считается заключенным с момента уплаты страховой премии или страхового взноса, если не предусмотрено иное. В отдельных случаях договор может считаться вступившим в силу с момента подписания или определенного периода времени, или момента в будущем.

Договор может быть изменен или расторгнут но соглашению сторон, если иное предусмотрено ГК РФ. Если стороны нс достигли соглашения в отношении изменения или расторжения договора, то он может быть расторгнут или изменен по решению суда.

Если решением суда договор признается недействительным, то обязательства сторон по договору прекращаются.

Без решения суда обязательства сторон по договору прекращаются, если истек договор страхования; в случае надлежащего или полного исполнения страховщиком обязательств перед страхователем по договору; в случае смерти застрахованного лица или ликвидации страховой организации. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

• гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

• прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью. [10] При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Срок исковой давности по требованиям, вытекающим из договора имущественного страхования, составляет два года, а по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, — три года.

После заключения договора страховые организации в течение всего срока страхования осуществляют его сопровождение. Во многих страховых организациях функцию сопровождения договоров страхования выполняют сами продавцы — они самостоятельно формируют договоры страхования, распечатывают их на компьютере, вводят в локальные базы данных и принимают к учету. Процесс сопровождения договора страхования представлен на рис. 2.

Если договор не подпадает под стандартные условия заключения, то необходима консультация андеррайтера и юриста. При наличии в структуре страховой организации подразделения или отдела по сопровождению договоров страхования ему могут быть делегированы следующие полномочия:

• подготовка типовых договоров страхования;

• согласование проектов договоров страхования у андеррайтеров;

• вручение полностью оформленных договоров страхования продавцам для передачи клиенту;

• ввод договоров в базу данных и их проверка;

• хранение всех договоров страхования в электронном и бумажном вариантах;

• напоминание продавцам о сроках действия договоров страхования и необходимости их перезаключения на новый срок;

• введение страховой отчетности по формам, утвержденным законодательно;

• разработка положений о порядке заключения договоров страхования, об изготовлении, учете и хранении страховых полисов, системе нумерации договоров страхования и др.

Рис. 2. Бизнес-процесс сопровождения договора страхования

Наличие в структуре страховой организации подразделения или отдела по сопровождению договоров страхования позволяет освободить продавцов от технических функций и тем самым увеличить объем продаж.

Перестрахование: структура и виды. Перестраховочный договор и его назначение

Термин «перестрахование» в узком понимании означает вторичное страхование объекта с передачей части ответственности по риску и соответствующей части (доли) денег, полученных страховщиком от страхователя, перестраховщику.

Согласно ст. 13 Закона о страховании перестрахование — деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате.

В Законе перестрахование увязывается с имущественным интересом страховщика. Более полно смысл перестрахования раскрывается в увязке его с методами, инструментами перераспределения вероятного убытка от застрахованных рисков и с формами организации перестрахования.

Как метод перестрахование основывается на системе расчетов, обеспечивающих соблюдение взаимных финансовых обязательств участвующих в перестраховании лиц, при условии, что страховая компания передает часть собственной ответственности по договорам страхования вместе с частью полученной премии перестраховщику.

В правовом отношении перестрахование является самостоятельным видом предпринимательской деятельности в области страхования.

В основе перестрахования лежит договор страхования между страховщиком и перестраховщиком об условиях страховой выплаты в пользу страховщика при возникновении у него обязательства по страховой выплате или их совокупности в пользу страхователя или выгодоприобретателя.

Договор перестрахования является самостоятельным договором, хотя его заключение невозможно в отсутствие договоров прямого страхования, заключаемых прямым страховщиком со страхователями.

Перестрахование основывается на следующих основных принципах, обусловленных спецификой перестраховочных отношений:

• наличие страхового интереса у страховщика, желающего передать риск на перестрахование;

• возмездность;

• наивысшая добросовестность.

Перечисленные принципы имеют существенное значение. Так же, как и в страховании, они составляют основу экономических перестраховочных отношений между страховщиками. Потребность в приобретении перестраховочной защиты возникает только при наличии у страховщика страхового интереса, который обусловлен обязанностью страховщика произвести страховую выплату при наступлении страхового события. Перестрахователь (страховщик) обязан дать перестраховщику полную и достоверную информацию о переданном в перестрахование риске. Этот принцип особо важен для долгосрочных отношений между страховщиком и перестраховщиками, так как последние принимают решение о заключении договора перестрахования со страховщиком и выплате страхового возмещения по этому договору только на основе информации, сообщаемой перестраховщикам в документах страховщика. Перестрахователь представляет полную информацию о рисках, а перестраховщик зачастую нс располагает достаточным объемом времени для принятия взвешенного решения, для детального изучения риска. Особое значение (в большей степени, чем в страховании) в связи с этим приобретает принцип наивысшей добросовестности. Принцип возмездности означает, что после возмещения ущерба страхователю страховщиком по договору прямого страхования перестраховщик обязан произвести выплату последнему по договору перестрахования. [12] Объект договора перестрахования можно определить следующим образом:

• при факультативном перестраховании это часть конкретного риска (объекта) оригинального полиса. Отсюда следует, что этим видом перестрахования лучше всего пользоваться тогда, когда угроза потерь из-за риска весьма высокая;

• при облигаторном перестраховании это перечень рисков и премии по ним, определяемых по портфелю договоров перестрахования. В этом случае риски перемешаны и их много;

• при непропорциональном перестраховании это ответственность передающей компании по оригинальному полису. Этим методом перестрахования пользуются, если цедент принял на страхование малое количество крупных рисков или наоборот — большое количество исключительно мелких рисков;

• при пропорциональном перестраховании объектом перестрахования в зависимости от условий договора может быть любой из перечисленных выше рисков.

Практика перестрахования выработала требования к договорам перестрахования, определившим их стандартные условия. Структура договора перестрахования включает:

• общие условия;

• общие исключения;

• специальную часть;

• оговорки;

• специальные исключения;

• приложения.

К примеру, список стандартных статей из общих условий пропорционального перестрахования содержит оговорку о перестраховании, объем перестрахования, ответственность перестраховщика, перестраховочную премию, ошибки и упущения, убытки и претензии, валюту договора, расчеты, право проверки, срок действия договора, извещения и сообщения, арбитраж и применимое право.

В специальной части (на примере непропорционального договора перестрахования) уточняется:

• объем перестрахования (перечисляются виды страхования, исключения из покрытия территории страхования, географической территории убытков, определяется нетто-удержание перестрахователя);

• ответственность перестраховщика (покрытие, лимит и приоритет, доля перестраховщика и г.д.);

• перестраховочная премия (депозитная премия, минимальная премия, восстановительная премия, даты платежей и т.д.);

• убытки и претензии, валюта договора, срок действия договора, арбитраж и применимое право.

При этом каждая перестраховочная компания должна иметь свой стандартный текст договора. Стандартный текст договора освобождает от ежегодной проверки условий, снижает количество ошибок, недопонимания, упрощает переговоры и обсуждение условий сторонами.

Договоры перестрахования классифицируют по форме взаимно взятых обязательств и методу установления ответственности. Особенности договоров перестрахования (факультативных, облигаторных, факультативно-облигаторных, облигаторно-факультативных) рассмотрим ниже.

При использовании факультативного либо факультативно-облигаторного договора перестрахователь вправе решать, передавать ли риск в перестрахование и на каких условиях. Используя облигаторный либо облигаторно-факультативный договор, у него возникает обязанность передавать все риски, предусмотренные условиями договора. [8] Перестраховщик же в соответствии с факультативным и облигаторнофакультативным договором имеет свободу принятия решения о перестраховании риска и на каких условиях. Облигаторное и факультативно-облигаторное перестрахование обязывает его принимать риски, переданные в соответствии с условиями договора.

Факультативный договор представляет собой индивидуальную сделку, касающуюся каждого отдельного риска.

Продолжительное оформление факультативного договора может привести к тому, что страхователь обратится в другую компанию, что кроме материального ущерба повлечет снижение имиджа компании. Предоставление полной информации страховщиком о риске обусловливает доступность его андеррайтерской политики, что также относится к существенным недостаткам рассматриваемой формы перестрахования.

В течение срока действия договора цедент не может вносить существенные изменения в условия договора. К примеру, если это касается страховой суммы, тарифной ставки, перечня страховых рисков. Кроме того, в ряде договоров может ограничиваться свобода цедента и в выплате компенсации по крупным убыткам.

Расходы по факультативному перестрахованию могут существенно возрастать из-за необходимости неоднократного предложения риска при первоначальном его размещении и при возобновлении договора перестрахования. Это единственная форма перестраховочной цессии, используя которую перестраховщик имеет возможность до принятия на себя обязательств детально изучить те отдельные риски, которые ему предлагают принять в перестрахование. Страховая компания обязана предоставить перестраховщику все сведения, необходимые для определения степени риска и принятия решения. Перестраховщик анализирует информацию и оценивает риск, соотносит с основными принципами своей деятельности, определяет, какую перестраховочную емкость предоставить и на каких условиях (имеется в виду вид перестрахования, перестраховочная премия, особенные условия).

Для этого перестрахователь подготавливает и пересылает перестраховщику слип-предложение к заключению перестраховочного договора, в котором излагается подробная характеристика риска. Рассмотрев предложение, перестраховщик может принять риск полностью или частично либо отклонить его. Перестраховщик вправе запросить дополнительную информацию.

Предложение прямого страховщика о факультативном перестраховании должно содержать всю существенную информацию о риске, которая позволила бы перестраховщику правильно оценить риск. Примерный перечень информации включает:

• название и адрес страховщика:

• вид страхования;

• вид перестрахования (пропорциональное или непропорциональное);

• место расположения риска (страна, адрес);

• застрахованный интерес;

• условия страхования (застрахованные опасности);

• общая страховая сумма (максимально возможная сумма убытка с указанием валюты страхования, ставка премии);

• франшиза страховщика;

• перестраховочная премия, перестраховочная комиссия;

• начало и конец факультативного перестрахования;

• предложенная в перестрахование доля;

• меры и возможности предотвращения убытков;

• возможность предоставления сюрвейерского отчета;

• статистическое прохождение договоров прямого страхования о страховании объекта, страхового интереса, передаваемого в перестрахование (по крайней мере за последние пять лет);

• указание на возможное объединение с другими действующими договорами перестрахования, перестраховочное покрытие по которым распространяется и на перестраховываемый факультативно риск;

• доля и размер собственного удержания страховщика по договору прямого страхования;

• название основного страховщика и указание на состраховщиков, если таковые имеются.

В случае согласия принять риск в перестрахование перестраховщик высылает письменное подтверждение (акцепт) в форме, предусмотренной действующим законодательством (по факсу, путем отправки подписанной копии предложения с указанием доли перестраховщика и т.п.). Договор перестрахования вступает в силу с момента получения подтверждения (акцепта).

Договор облигаторного перестрахования — это соглашение, имеющее обязательную силу как для перестрахователя, гак и для перестраховщика, о передаче и, соответственно, принятии в перестрахование всех рисков конкретного страхового портфеля, перечисленных в условиях договора. [9] Основные особенности договора следующие:

• автоматическое предоставление покрытия;

• обеспечивает снижение расходов, поскольку не требуется дорогостоящей и продолжительной процедуры передачи каждого отдельного риска;

• более тесное и долгосрочное сотрудничество между страховщиком и перестраховщиком.

Договор облигаторного перестрахования накладывает на цедента обязанности передавать согласованную долю или полностью все риски, принятые на страхование. Передача этих рисков перестраховщику происходит только в том случае, если сумма превышает определенное заранее собственное участие страховщика. Договор облигаторного перестрахования обязывает также и перестраховщика принять эти риски в перестрахование. По экономическим соображениям за цедентом закрепляется право по своему усмотрению подбора рисков, передаваемых в перестрахование, принимать необходимые решения в отношении перестрахованных полисов, устанавливать премии, определять размеры убытков и т.п. Облигаторные договоры заключаются, как правило, на один год. Досрочное прекращение договора облигаторного перестрахования возможно только на условиях, специально предусмотренных договором. К числу таких условий относят:

• невозможность исполнения договора де-юре и де-факто;

• неспособность одной стороны оплатить свои долги, или ее банкротство, или ликвидацию, или отзыв полномочий или лицензии на ведение деловых операций;

• утрату второй стороной всего оплаченного капитала или его части;

• слияние второй стороны с другим юридическим лицом или переход под контроль другого юридического лица или государства;

• если страна, где находится или зарегистрирована другая сторона, ведет боевые действия против любой другой страны, с объявлением или без объявления войны, или частично или полностью оккупирована другим государством.

Особенности пропорционального и непропорционального перестрахования определяются условиями соответствующих договоров перестрахования.

Квотный договор пропорционального перестрахования предполагает, что перестраховщик принимает фиксированную (неизменную) долю (квоту) в процентах от всех рисков перестраховываемого портфеля. В соответствующей пропорции перестраховщик участвует в получении премии и возмещении убытков по всем рискам. Собственное удержание перестрахователя изменяется в абсолютном выражении соответственно изменению величины страховой суммы.

Учитывая, что страховые суммы по некоторым принятым на страхование рискам могут быть значительными, участие перестраховщика обычно оговаривается определенным лимитом ответственности по отдельному риску.

Характеристика страховых операций и их виды.

Экономическая категория страхования является составной частью финансовой категории, находящейся в подчиненной связи с категорией финансов. Финансовая категория страхованиявыражает свою сущность, прежде всего через страхование финансовых рисков: предпринимательских, коммерческих, биржевых, валютных, банковских и кредитных.

Виды страховых операций, на которые выдаются лицензии.

Лицензии выдаются на осуществление:

— добровольного и обязательного личного страхования,

— имущественного страхования

— страхования ответственности

— обязательного медицинского страхования.

При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

Лицензия выдается отдельно на добровольное и обязательное страхование.

По каждой из этих форм страхования может быть выдана, в зависимости от готовности страховщика, как одна лицензия, дающая право и на личное, и на имущественное страхование (с соответствующим перечнем видов страхования), так и разные лицензии по отраслям страхования. [8] Экономическая сущность страхования заключается в следующих функциях:

1)Рисковая функция. Сущность страхования составляет механизм передачи риска, точнее, финансовых последствий рисков. В этих целях страховая организация формирует специализированный страховой фонд за счет уплачиваемых страховых взносов (платы за риски). Из средств фонда производится возмещение материальных убытков участников фонда. В обмен на уплаченные страховые взносы страховая организация берет на себя ответственность за принимаемые риски.

2)Предупредительная функция обеспечивает меры по предупреждению страхового случая и минимизации ущерба, вызванного страховыми событиями. Для этого страховщиком производится формирование фонда предупредительных (превентивных) мероприятий, средства которого расходуются на заранее определенные цели, направленные на уменьшение страховых рисков и их негативных последствий. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

3)Контрольная функция выполняется в строго целевом формировании и использовании средств страхового фонда.

4)Сберегательная функция реализуется при проведении отдельных видов страхования жизни — накопительного страхования. Страховая организация одновременно предоставляет клиенту страховую защиту и выполняет функцию сберегательного учреждения. [14]

Правовые и законодательные основы страховой деятельности

Cтрахование затрагивает интересы практически всех субъектов экономики. В страховых компаниях и во внебюджетных страховых фондах концентрируются огромные средства, предназначенные для выплат страхователям. От соблюдения финансовых обязательств, принятых страховщиками, зависит финансовое благополучие населения, субъектов хозяйствования. Сохранность страховых фондов и их целевое использование, соблюдение взаимных обязательств страховщиков и страхователей требуют жесткого и постоянного государственного контроля и регулирования. Контроль и регулирование в свою очередь должны опираться на законы и иные нормативные документы.

В России формируется трехступенчатая система страхового права:

● Гражданский и Налоговый кодексы РФ (общее законодательство);

● специальные законы о страховой деятельности;

● нормативные акты правительства и министерств в области страхования. [18] Общее законодательство охватывает правовые акты, регулирующие деятельность всех субъектов права независимо от вида предпринимательской деятельности, рода занятий. К общему законодательству относятся Гражданский кодекс РФ, Налоговый кодекс РФ, Таможенный кодекс, кодекс Торгового мореплавания, Воздушный кодекс и множество федеральных законов. Эта база достаточно часто изменяется в связи с быстро меняющейся экономической ситуацией в России. Этими правовыми актами устанавливаются организационно-правовые формы и определяется порядок создания организаций, в том числе и страховых. Законодательством регулируются договорные правоотношения, отношения предприятий между собой и государством, что важно для налогообложения и т.д.

Вопросы заключения и исполнения договора страхования, понятие обязательного страхования (причем в двух видах – за счет средств государства и за счет указанных в законодательстве лиц) в настоящее время регулируются гл. 48 ч. IIГК РФ «Страхование».

Налогообложение страховщиков и страхователей (граждан и юридических лиц) регулируется Налоговым кодексом РФ (далее – НК РФ). Затраты предприятий по обязательному страхованию относятся на их расходы в полном объеме, по добровольному страхованию — в размере, определенном НК РФ.

Правовые нормы общего законодательства создают условия для формирования специального законодательства и принятия на их основе нормативных документов различных органов исполнительной власти, рекомендаций и методик по вопросам страховой деятельности.

Специальное страховое законодательство, регулирующее «специфические страховые отношения», включает федеральные законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации по вопросам страхования. Важнейшим из них является Закон Российской Федерации «Об организации страхового дела в Российской Федерации», который в первоначальной редакции носил название «О страховании». Он был введен в действие Постановлением Верховного Совета РФ от 27 ноября 1992 г. Федеральным законом от 31 декабря 1997 г. «О внесении изменений и дополнений в Закон Российской Федерации «О страховании»» было изменено первоначальное название закона, исключена главаII, посвященная договору страхования, и внесены некоторые другие изменения. Он регулирует отношения между лицами, осуществляющими деятельность в сфере страхового дела и организацию государственного страхового надзора. [17] Отдельные виды страхования регулируются своими федеральными законами, как, например, обязательное медицинское страхование – Федеральным законом от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в РФ»; морское страхование – Кодексом торгового мореплавания РФ от 30 апреля 1999 г. № 81-ФЗ (в действующей редакции); авиационное страхование – ст. 131-134 Воздушного кодекса РФ от 19 марта 1997 г. № 60-ФЗ (в действующей редакции). Все остальные виды обязательного страхования также регулируются специальными федеральными законами.

Внутренняя деятельность страховщиков различной организационно-правовой формы регулируется соответственно Федеральным законом от 26 декабря 1995 г. № 208-ФЗ « Об акционерных обществах», Федеральным законом от 8 февраля 1998 г. № 14-ФЗ « Об обществах с ограниченной ответственностью», Федеральным законом от 27 ноября 2007 г. № 286-ФЗ «О взаимном страховании» (в действующих редакциях).

Правительство в пределах своей компетенции утверждает изменения в условиях обязательного страхования и устанавливает приоритеты развития страхования.

В системе страхового законодательства особое место занимают ведомственные нормативные акты. Речь идет о системе подзаконных актов и ведомственных документов, принимаемых в пределах компетенции различными органами исполнительной власти, в том числе указания и рекомендации по различным вопросам страхования, изданные органом страхового надзора в пределах своей компетенции.

В их числе следующие:

● Условия лицензирования страховой деятельности на территории Российской Федерации, утвержденные приказом Росстрахнадзора от 19 мая 1994 г.;

● Положение о порядке ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности на территории Российской Федерации, утвержденное приказом Минфина России от 17 июля 2001 г.;

● Правила формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденные приказом Минфина России от 11 июня 2002 г. и др.

Кроме того, органы надзора выпускают методические документы и инструкции по различным вопросам страховой деятельности, рекомендованные или обязательные к исполнению страховыми организациями (например, инструкции о порядке заполнения типовых форм годовой бухгалтерской отчетности и т.д.).

Главным источником ведомственных нормативных актов по страхованию является Министерство финансов РФ. Целью этих актов является собственно регулирование внутренней финансовой деятельности страховщиков для обеспечения требований Закона о страховом деле и ГК РФ.

Страховая деятельность во всех странах находится под надзором государственных служб страхового надзора. В 2011г. самостоятельная служба страхового надзора вошла в состав Федеральной службы по финансовым рынкам. [15] Федеральная служба по финансовым рынкам:

— осуществляет функции по нормативно-правовому регулированию, контролю и надзору в сфере финансового рынка РФ (за исключением банковской и аудиторской деятельности);

— является правопреемником Федеральной службы страхового надзора, в том числе по обязательствам, возникшим в результате исполнения судебных решений.

Функции страхового надзора определены Положением о Федеральной службе по финансовым рынкам, утвержденным постановлением Правительства РФ от 29.08.2011 г. № 717 (далее – ФСФР)

Основные полномочия ФСФР:

● выдача лицензий на осуществление страхования, перестрахования, взаимного страхования, страховой брокерской деятельности;

● ведение Единого государственного реестра субъектов страхового дела и их объединений;

● контроль платежеспособности страховщиков;

установление правил формирования и размещения страховых резервов и правил страхования по дополнительным видам страхования;

● установление показателей и форм учета страховых операций, отчетности о страховой деятельности;

● осуществление расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций и выдача разрешений на увеличение размеров уставного капитала за счет средств иностранных инвесторов;

● проведение аттестации страховых актуариев;

● осуществление выдачи страховщиками банковских гарантий и др.

Финансовое состояние и платежеспособность страховых организаций отслеживается и контролируется ФСФР РФ по нескольким направлениям:

● наличие оплаченного уставного капитала в размерах, которые соответствуют требованиям законодательства;

● наличие страховых резервов, соответствующих объему обязательств страховщика по договорам страхования;

● соблюдение нормативного соотношения собственных средств страховщика и принятых обязательств (расчет фактической и нормативной маржи платежеспособности);

● соблюдение квот на перестрахование.

По всем указанным направлениям контроля финансового состояния существуют нормативные требования, обязательные для исполнения страховщиками.

Для осуществления своих полномочий по надзору за страховой деятельностью ФСФР РФ вправе:

● получать от страховщиков установленную отчетность о страховой деятельности, формы статистической отчетности, информацию об их финансовом положении, а также сведения о страховой брокерской деятельности;

● проводить проверки деятельности субъектов страхового дела по соблюдения законодательства РФ о страховании и достоверности предоставляемой ими отчетности;

● обращаться в арбитражный суд с иском о признании страховых организаций банкротами в случаях, предусмотренных федеральными законами;

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается федеральным антимонопольным органом в соответствии с антимонопольным законодательством РФ. В настоящее время эти функции обеспечиваются Федеральной антимонопольной службой в соответствии с Федеральным законом от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» (в действующей редакции).

Итак, государство контролирует страховую деятельность с помощью общего и специального законодательства и подзаконных актов, а также специального органа – Федеральной службы по финансовым рынкам.

Личное страхование. Договор личного страхования

Личное страхование — форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Существуют следующие виды личного страхования:

cтрахование жизни;

cтрахование от несчастных случаев и болезней;

медицинское страхование.

Закон РФ «Об организации страхового дела в Российской Федерации» устанавливает, что объектами личного страхования могут быть имущественные интересы, связанные с:

дожитием граждан до определенного возраста или срока, смертью, наступлением в жизни граждан иных событий (страхование жизни);

причинением вреда жизни и (или) здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

Личное страхование может проводиться в обязательной и добровольной форме. Большая часть договоров страхования заключается на основе свободного волеизъявления сторон: нет принуждения страхователя к заключению договора, также страховщик вправе отказаться от принятия на себя рисков страхователя.

В соответствии со ст. 934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Классификация личного страхования

Виды страхования Разновидности страхования Форма страхования Система страховых отношений

Страхование жизни

1. Страхование на случай дожития до окончания срока действия договора страхования или определенного договором возраста.

2. Страхование на случай смерти.

3. Смешанное страхование

4. Свадебное страхование.

5. Страхование негосударственных пенсий

6. Страхование ренты.

7. Страхование расходов на оплату профессионального образования. Обязательная и добровольная Страхование; сострахование; двойное страхование; перестрахование; самострахование

Страхование от несчастных случаев и болезней

1. Страхование детей и учащихся.

2. Страхование работников за счет средств предприятия, организации.

3. Страхование пассажиров.

4. Страхование государственных служащих.

5. Страхование работников опасных профессий.

6. Страхование спортсменов.

7. Страхование иных категорий граждан.

Медицинское страхование 1. Страхование на случай бозени, повреждения здоровья.

2. Страхование на случай стационарного лечения, проведения операции.

3. Страхование на случай протезирования.

4. Страхование на случай оказания физиотерапевтических, оздоровительных или санаторнокурортных услуг.

5. Страхование на случай проведения пластических и корректирующих внешность операций.

6. Страхование граждан, выезжающих за границу.

Задание №4

В программе MS Excel создать калькулятор для подсчета страховой премии по договорам страхования ОСАГО:

использовать логические функции, в ячейки вписать формулы для подсчета коэффициентов, электронную таблицу создать удобной и продуманной для дальнейшего использования в работе страхового агента, возможно применение макросов.

Отправить отдельным файлом.

Библиографический список

1. “Гражданский кодекс Российской Федерации (Часть вторая)” от 26.01.96 №14-ФЗ (ред. от 24.10.97).

2. Закон РФ от 27.11.1992 № 4015-1 (ред. от 31.12.97) “Об организации страхового дела в Российской Федерации”.

3. Автоматизированные информационные технологии: Учебник / Под ред. проф. Г. А. Титоренко.— М.; ЮНИТИ, 2017, 258 с.

4. Beндров A.M. Проектирование программного обеспечения экономических информационных систем: Учебник. — М.: Финансы и статистика, 2016, 632 с.

5. Гвоздева, В. А. Информатика, автоматизированные информационные технологии и системы / В. А. Гвоздева. — М.: Форум, Инфра-М, 2011. — 544 с.

6. Голкина Г. Е. Бухгалтерские информационные системы: Учебное пособие. — М.: МЭСИ, 2016, 108 с.

7. Ефимов С.Л. Экономика и страхование: Энциклопедический словарь. — М.: Церих — ПЭЛ, 2016. -527 с.

8. Иванов А. А. Автоматизированные сборочные системы / А. А. Иванов. — М.: Форум, 2016. — 336 с.

9. Информационные системы в экономике: Учебник / Под ред. проф. В.В. Дика. — М.: Финансы и статистика, 2016, 337 с.

10. Информационные технологии: учеб. пособие / О. Л. Голицына, Н. В. Максимов, Т. Л. Партыка, И. И. Попов. М.: ФОРУМ: ИНФРА-М, 2016, 406 с.

11. Клыков М.С. Информационные системы и технологии в экономике: учеб. пособие / М.С. Клыков, Н.П. Григорьев, Т.И. Балалаева; под ред. проф. М.С. Клыкова. — Хабаровск: Изд-во ДВГУПС, 2017. — 480 с.

12. Компьютерные технологии на базе автоматизированных систем: Практикум. — М: Финтатинформ, 2015,229 с.

13. Мезенцев К. Н. Автоматизированные информационные системы / К. Н. Мезенцев. — М.: Академия, 2015. — 174 с.

14. Петров А.А. Страховое право: Учебное пособие. – СПб.: Знание, СПбВЭСЭП, 2015. – 139 с.

15. Сплетухов Ю.А. Место и роль государства в организации страхования в современных условиях. «Финансы», №9, 2016.

16. Шинкаренко И.Э. Страхование ответственности: Справочник. — М.:Финансы и статистика, 2017. — 352 с.

17. Юргенс И. Системный подход к определению понятия «национальная система страхования». «Страховое дело», №8, 2014.

18. Юргенс И. О проблеме регулирования страхования в РФ. «Страховое дело», №9, 2016.