ВВЕДЕНИЕ. 3

ГЛАВА 1 СУЩНОСТЬ И СОСТАВ ДОСЬЕ ЗАЕМЩИКА.

1.1 Нормативно-правовое регулирование процесса кредитования.

1.2 Кредитоспособность заемщика как необходимый элемент кредитования.

ГЛАВА 2 СОСТАВ И ПОРЯДОК ФОРМИРОВАНИЯ ДОСЬЕ ЗАЕМЩИКА.

2.1 Понятие и состав досье заемщика.

2.2 Порядок формирования досье заемщика.

ЗАКЛЮЧЕНИЕ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

ВВЕДЕНИЕ

Актуальность темы данного исследования обусловлена тем, что коммерческие банки, функционируя в условиях рыночной экономики, подвержены многочисленным рискам. Учитывая, что наибольшую прибыль банкам дают активные операции¸ связанные с кредитованием физических и юридических лиц, наибольшую угрозу представляют кредитные риски.

Эффективность кредитной деятельности коммерческого банка напрямую зависит от того, насколько хорошо структурирован процесс банковского кредитования, насколько четко определены задачи основных этапов этого процесса и функции персонала, ответственного за проведение кредитных операций.

Современный процесс кредитования связан с действием большого количества факторов, которые могут стать причиной невозврата кредита. Например, изменения в потребительском спросе и технологии производства могут решающим образом повлиять на эффективность производственной деятельности заемщика и превратить некогда процветающую компанию в убыточное предприятие. Риск невыполнения частным заемщиком своих кредитных обязательств может возникнуть в случае ухудшения его финансового положения, потери постоянного источника дохода или трудоспособности.

Общепринятым способом минимизации кредитного риска на этапе принятия решения о предоставлении кредита является проведение всестороннего анализа финансового состояния потенциального заемщика и оценка его кредитоспособности.

Практически все компании в процессе своей хозяйственной деятельности могут испытывать недостаток средств для ведения бизнеса, возникает необходимость привлечения средств со стороны. Казалось бы, самый простой и логичный выход — взять кредит в банке, но большинство организаций не могут себе этого позволить. Причина в том, что большинство заемщиков не обладают достаточной кредитоспособностью для его получения. Чтобы снизить свои риски, банки разрабатывают методики, основанные на определении кредитоспособности компании, запрашивающей кредит.

Кредитоспособность формируется в результате хозяйственной деятельности и показывает, насколько правильно осуществляется управление финансовыми ресурсами, насколько правильно сочетаются собственные и заемные источники, насколько эффективно используется собственный капитал и какова отдача от производственной деятельности. Понятие кредитоспособности организаций играет центральную роль в кредитных отношениях и характерно для рыночной экономики.

Цель работы — рассмотреть состав и порядок формирования досье заемщика.

Для достижения поставленной цели необходимо решить следующие задачи:

- Выявить основные риски банка при кредитовании физических и юридических лиц.

- Раскрыть определение понятия «платежеспособность».

- 3. Изучить структуру кредитного портфеля заемщика.

- Проанализировать порядок формирования досье заемщика.

Объект исследования: кредитный процесс в коммерческом банке.

Предмет исследования: формирование досье заемщика.

Теоретической основой курсовой работы послужили положения современных российских ученых-экономистов, занимающихся проблемами оценки кредитного процесса в коммерческих банках, таких как: Н.А. Агеева, О.И. Бледных, Д. Борисяк, Н.В. Горелая, Д.А. Ендовицкий, М. Ильина, С.А. Кемаева, М.Н. Конягина, М.Ф. Костюк, Л.М. Куприянова, Д.С. Мусина, Р.М. Мусин, В.Г. Однокоз, А.А. Селямин, С.Д. Юшкова.

Методологической основой курсовой работы является системный подход, методы сравнения, детализации и группировки, метод обобщения. Практическая значимость курсовой работы заключается в том, что результаты могут быть использованы при подготовке научных докладов и выступлений на семинарах и конференциях.

Структурно данная работа состоит из введения, основной части, заключения и списка литературы.

ГЛАВА 1 СУЩНОСТЬ И СОСТАВ ДОСЬЕ ЗАЕМЩИКА

1.1 Нормативно-правовое регулирование процесса кредитования

Кредитование является наиболее важной частью деятельности любого коммерческого банка. Кредитование является одним из наиболее прибыльных видов деятельности банка. Предоставление кредита связано с определенным риском, независимо от того, насколько тщательно проверяется клиент. Чтобы минимизировать ущерб от неудачного кредитования, банк разрабатывает четкую систему кредитного процесса.

Кредитный процесс — это процесс организации кредитной деятельности Банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой Банка. Кредит предоставляется в соответствии с имеющимися у банка кредитными ресурсами при обязательном соблюдении экономических и правовых стандартов деятельности [14, с. 267].

На законодательном уровне кредитование в России регулируется комплексно, включая указы Президента Российской Федерации, нормы гражданского и налогового права. Основой регулирования является Конституция Российской Федерации. Конституционные основы банковской деятельности, включая кредитование банками, закреплены в статье 71(ж) Конституции Российской Федерации, которая предусматривает, что регулирование кредитной деятельности и деятельность федеральных банков находятся в ведении Российской Федерации.

Кредит также является предметом регулирования гражданского права, нормы которого направлены на регулирование кредитных отношений. Глава 42 Гражданского кодекса содержит положения о займах и кредитах, причем параграф 2 «Кредит» этой главы состоит из трех статей, в которых кратко сформулированы понятие договора займа (статья 819), его форма (статья 820) и право кредитора или заемщика отказаться от предоставления или получения займа (статья 821). Параграф 3, состоящий из двух статей, определяет содержание договора коммерческого кредита и договора торгового кредита [1, с. 264].

Кредитные операции, проводимые коммерческим банком, регулируются Федеральным законом № 86-ФЗ от 10.07.2002. (ред. от 30.12.2020 N 514-ФЗ.) «О Центральном банке Российской Федерации (Банке России)». Следует отметить, что любой коммерческий банк для осуществления банковской деятельности требует лицензию Центрального банка Российской Федерации и должен строго соблюдать правила, установленные законодателем. В случае проведения банковских операций, не соответствующих законодательству, регулирующий орган имеет право приостановить деятельность такого кредитного учреждения.

Коммерческие банки, осуществляющие кредитную деятельность, обязаны создавать резервы на возможные потери по кредитам, авансам и аналогичной задолженности, включая денежные требования и требования, возникающие в результате операций с финансовыми инструментами. Данное требование содержится в Постановлении № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по кредитам, займам и приравненной к ним задолженности», принятом Банком России 26 марта 2004 года и вступившем в силу 1 августа 2004 года (с тех пор в него неоднократно вносились изменения). Положение устанавливает процедуру регистрации.

Основываясь на законодательных нормах, коммерческий банк разрабатывает собственную методологию оценки качества кредитов и формирования резервов. Важно, чтобы собственная методология банка не противоречила нормам регламента [7].

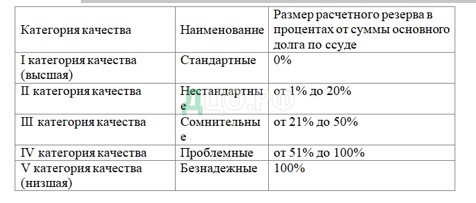

Размер оценочного резерва определяется в соответствии с таблицей 1.

Таблица – 1 Величина расчетного резерва в зависимости от категории качества ссуды

Источник: Положение №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004) (ред. от 14.11.2016)

Как уже указывалось, коммерческие банки, осуществляя кредитование физических и юридических лиц, сталкиваются с большим количеством рисков. Порядок расчета величины кредитного риска на основе внутренних рейтингов разработан ЦБ РФ и содержится в Положении №483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов», которое было утверждено Банком России 06 августа 2015 года. Также в данном документе содержатся требования к банковским методикам управления рисками и моделям количественной оценки рисков, используемым для расчета величины кредитного риска на основе внутренних рейтингов для включения в нормативы достаточности капитала банка (норматив достаточности базового капитала банка, норматив достаточности основного капитала банка, норматив достаточности собственных средств (капитала) банка[8].

В Федеральном законе №395-1 от 02.12.1990 г. «О банках и банковской деятельности» (ред. от 30.12.2021 N 471-ФЗ.) в сжатой форме определяются правила ведения кредитных операций. В ст. 1 установлено, что банк имеет право от своего имени и за свой счет размещать привлеченные во вклады денежные средства на условиях возвратности, платности, срочности.

Статья 33 Федерального закона регулирует предоставление банковских кредитов под различные виды залога. Согласно этой статье, обеспечение кредитов может осуществляться путем залога недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковских гарантий и иными способами, предусмотренными федеральными законами или договорами. Процентные ставки по кредитам и порядок их установления определяются кредитной организацией по согласованию с клиентом. При этом банк не имеет права в одностороннем порядке изменять процентную ставку и срок действия договора, если федеральным законом или договором не предусмотрено иное [16, с. 28].

Для повышения эффективности защиты интересов кредиторов и заемщиков путем общего снижения кредитного риска был принят Федеральный закон № 218-ФЗ от 30.12.2004 «О кредитных историях» (с изменениями от 02.07.2021 N 359-ФЗ). Настоящий закон устанавливает порядок создания и деятельности кредитных бюро в Российской Федерации. Эти бюро собирают и хранят информацию о банковском кредитовании, которая имеет отношение к решению о вступлении в кредитные отношения. Содержанием кредитной истории является содержащаяся в ней информация, характеризующая исполнение субъектом обязательств по договору займа (кредита), а также по другим договорам или обязательствам, предусмотренным настоящим Законом [4].

На основании всех вышеперечисленных нормативных документов банки дополнительно разрабатывают свои внутренние локальные документы, регулирующие кредитование. Например, Комитет по кредитам и инвестициям Публичного акционерного общества «Сбербанк России» утвердил Положение о кредитовании юридических лиц. Цель этих правил — установить единые правила и общие условия кредитования резидентов Российской Федерации — юридических лиц и индивидуальных предпринимателей.

Можно сделать вывод, что кредитование является регулируемой банковской деятельностью с целью создания качественного и высокодоходного кредитного портфеля. Основные положения, регулирующие кредитование корпоративных клиентов, следующие: Конституция Российской Федерации, Налоговый кодекс Российской Федерации, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» и «О кредитных историях», Указы Президента Российской Федерации «О жилищном кредитовании» и «О предоставлении гарантий или поручительств по займам и кредитам».

1.2 Кредитоспособность заемщика как необходимый элемент кредитования

Кредитный процесс банка — это совокупность установленных видов деятельности банка, связанных как с выдачей, так и с погашением кредитов. Этот процесс включает определенные этапы, каждый из которых способствует решению локальной проблемы, а их совместное выполнение достигает главной цели кредитования — прибыльности и надежности для банка.

Основные действия в процессе кредитования банка можно разделить на следующие этапы: Рассмотрение кредитной заявки, оценка и анализ кредитоспособности заемщика, оценка обеспечения возврата кредита, подготовка досье заемщика к заседанию кредитного комитета, включая проект кредитного договора и фактическое одобрение кредитной сделки (см. Приложение 1).

Основой каждой кредитной операции является получение банком кредитной заявки от клиента, которая подается либо в коммерческий отдел банка, либо непосредственно в кредитный отдел. Заявка поступает к кредитному специалисту, который лично встречается с представителем компании, чтобы получить более подробное представление о потенциальном заемщике и обсудить детали предлагаемой сделки. Если в ходе переговоров выясняется, что работать с заявителем нецелесообразно, поскольку его заявка не соответствует кредитной политике банка или поскольку работа с ним влечет за собой неприемлемо высокие риски для банка, клиент получает мотивированный отказ в выдаче кредита. Если у кредитного специалиста сложилось положительное впечатление о будущем бизнесе, следующим шагом будет проверка кредитоспособности потенциального заемщика. Клиент — компания — предоставляет банку необходимые документы [16, с. 20-21].

Необходимо тщательно изучить все документы, предоставленные заемщиком. Результатом анализа должно стать четкое понимание статуса клиента и его соответствия требованиям, финансового положения, цели кредита и того, как кредит будет погашаться. Если возникает какая-либо неясность, кредитный специалист разъясняет свое восприятие клиента, параметры потенциального кредита и фактический размер риска, который банк примет на себя в случае предоставления запрашиваемой суммы. Этот этап является ключевым для процесса кредитования: качество заемщика и вероятность возврата кредита определяют финансовое положение банка.

Следующий этап — определение формы обеспечения кредита (залог, гарантия, поручительство или страхование кредита). При этом стоимость активов клиента, предоставленных банку в качестве залога, определяется на основе экспертных оценок, а в случае гарантий и поручительств оценивается финансовое положение их эмитентов [14, с. 271].

По результатам проверки кредитоспособности заемщика и оценки обеспечения и рисков, связанных с финансированием конкретных сделок, заемщику присваивается внутренний кредитный рейтинг. На основании информации, полученной от подразделений банка, кредитный специалист готовит специальный документ — запрос на утверждение кредитного лимита для заемщика, который впоследствии рассматривается на заседании кредитного комитета.

После завершения процесса подготовки кредитная заявка передается на утверждение в отделы банка, участвовавшие в ее подготовке, а затем включается в кредитное досье клиента, которое передается на рассмотрение кредитного комитета банка. Кредитный специалист также составляет проект кредитного договора и залоговые документы. На этом же этапе происходит структурирование кредита или определяются основные параметры кредита — вид, сумма, срок погашения, способ погашения, обеспечение, процентная ставка и другие условия.

После одобрения кредитной сделки кредитным комитетом банка заемщик информируется об этом решении. Кредитное заключение должно быть как можно более кратким и содержать наиболее важные элементы кредитного решения. Например, если заемщик является юридическим лицом, элементы кредитного решения должны включать: описание бизнеса заемщика, оценку положения заемщика на рынке, отраслевые характеристики заемщика, управление заемщиком и готовность заемщика адаптироваться к изменениям экономических условий. В заключении также указывается конкретная цель займа и первичные и вторичные источники его погашения. К кредитному отчету прилагаются дополнительные данные, включая результаты оценки финансовых возможностей заемщика и его кредитную историю [16, с. 23-24].

После того как кредитный комитет одобрил сделку, начинается подготовка и подписание кредитных документов и процесс выдачи кредита. На этом этапе банк готовит и подписывает кредитный договор, договор залога и другие документы вместе с фактическим заемщиком. Кредитный договор — это юридически обязывающее соглашение между кредиторами и заемщиками, в котором изложены условия кредитования, включая сумму кредита, график платежей, залог, процентную ставку и срок.

Кредитные договоры необходимы для того, чтобы кредиторы и заемщики несли ответственность за то, о чем они договорились. Без контракта вероятность того, что сделка не состоится, возрастает. Например, кредитор может взимать с заемщика более высокие проценты, чем было оговорено. Или же заемщик может начать не вносить платежи без каких-либо последствий.

После подписания всех необходимых документов кредит выдается.

После выдачи кредита банк активно следит за соблюдением заемщиком условий кредитного договора, контролирует целевое использование кредита, постоянно оценивает финансовое положение и кредитоспособность заемщика в течение всего срока кредитования, ежеквартально проверяет обеспечение заложенной недвижимости и ежемесячно корректирует резервы под риски. Этот процесс называется кредитным мониторингом. В дополнение к вышеуказанным мерам, кредитный мониторинг включает в себя регулярные проверки компаний-заемщиков. Важность кредитного мониторинга как вида банковской деятельности заключается в возможности в определенной степени предсказать наступление рисковых событий, связанных с неспособностью заемщика обслуживать кредит, и заранее принять необходимые меры для снижения масштабов возможных негативных последствий для банка.

Успешным завершением процедуры получения кредита может считаться своевременное и полное погашение кредита и процентов по нему. Однако, в случае нарушения кредитного договора, дефолтный кредит будет переведен банком в категорию проблемных кредитов, и банк оставляет за собой право применить санкции к заемщику (судебное взыскание долга, обращение взыскания на залог, требование выплаты гарантий и поручительств и т.д.). Если вернуть проблемный кредит невозможно, банк должен списать безнадежный долг за счет резерва под риск [19, с. 14-15].

Таким образом, были учтены все этапы кредитного процесса в коммерческом банке. Из представленной информации можно сделать вывод, что решение о выдаче кредита может быть сорвано на любом этапе. Это может быть связано с тем, что у самого заемщика есть желание в итоге не брать кредит, потому что он не согласен с условиями банка. Однако сам банк далеко не всегда готов предоставить кредит заемщику, возврат которого впоследствии может быть поставлен под сомнение. Правильно управляя процессом кредитования, банки могут минимизировать потенциальные риски, связанные с кредитованием.

Самым важным решением при выдаче кредита является оценка кредитоспособности заемщика.

Понятие «кредитоспособность» берет свое начало в банковской практике. В экономической литературе эта концепция была сформулирована в работах А. Смита, Д. Рикардо, К. Маркса, Н. Бунге. Д. Кейнса и других авторов. Кредиторов всегда интересовала способность заемщиков своевременно погашать свои кредиты. Однако в восемнадцатом и девятнадцатом веках оценка кредитоспособности не была ни систематической, ни всеобъемлющей. Очень часто кредитор полагался на интуицию, а не на детальное изучение финансового положения заемщика [13, с. 76].

В научной литературе в настоящее время существуют различные подходы к пониманию понятия «кредитоспособность». В учебнике профессора О.И. Лаврушина кредитоспособность трактуется как способность заемщика полностью и своевременно оплачивать свои долговые обязательства (основной долг и проценты) [35, с. 456]. Конягина, М.Н. Под кредитоспособностью предприятия понимается его способность своевременно осуществлять все срочные платежи и одновременно обеспечивать нормальный ход производства за счет наличия достаточных собственных средств и таким образом, чтобы в кратчайшие сроки мобилизовать достаточные средства для выполнения всех срочных обязательств перед различными кредиторами без серьезных финансовых потрясений [29].

Однако эти определения нельзя считать абсолютно верными, поскольку в них не проводится различие между терминами «кредитоспособность» и «платежеспособность». Платежеспособность — это способность организации оплатить все свои обязательства, в то время как кредитоспособность — это способность оплатить только кредитные обязательства. Платежеспособность — это способность платить кредиторам в настоящее время, а кредитоспособность — это прогноз такой способности на будущее. Есть еще одно важное отличие. Организация погашает свои регулярные обязательства (кроме кредитной задолженности) за счет доходов, полученных от реализации продукции (работ, услуг). Погашение кредита может осуществляться как за счет собственных средств заемщика, так и за счет средств, полученных от реализации заложенного банком обеспечения, средств гаранта или поручителя, возмещения по страховому полису [18, с. 35]. В связи с вышеизложенным, кредитоспособность и платежеспособность рассматриваются как разные понятия.

Так, А.И. Ольшаный сужает понятие кредитоспособности до способности заемщика погасить только долг по кредиту и считает, что характеристика кредитоспособности должна отличаться от платежеспособности, поскольку, согласно принципам кредитования, заемные средства могут быть возвращены как из выручки от основной деятельности, так и из вторичных источников обеспечения (реализация залога, взыскание с поручителя).

При толковании термина «кредитоспособность заемщика» также учитывается правоспособность заемщика, его деловая репутация, наличие обеспечения и способность генерировать доход — генерировать денежные потоки. Такой важный аспект, как правоспособность, упоминается в определении Г. М. Кирисюка: «Сущность категории «кредитоспособность» заключается в фактическом правовом, экономическом и финансовом положении заемщика, на основании которого банк принимает решение о вступлении (развитии) или прекращении кредитных отношений с заемщиком» [18, с. 37].

Таким образом, кредитоспособность заемщика — это комплексная юридическая и финансовая характеристика, которая выражается в финансовых и нефинансовых показателях и позволяет оценить его способность в будущем полностью и своевременно выполнять свои обязательства перед кредитором, предусмотренные кредитным договором, а также определить степень банковского риска при кредитовании конкретного заемщика.

Для банка кредитование юридических лиц является одним из приоритетов. Юридические лица также заинтересованы в получении кредита, поскольку он дает возможность привлечь значительную сумму денег за короткий период времени для достижения предпринимательских целей. Когда компания берет кредит, она может не получить его, если не соответствует одному из «стоп-факторов». Стоп-факторы — это факторы, выявление которых делает неприемлемым участие банка в финансировании инновационного проекта.

В соответствии с Регламентом предоставления кредитов юридическим лицам и индивидуальным предпринимателям №285-6 от 12.10.2016 года комитет ПАО «Сбербанк России» по предоставлению кредитов и инвестиций выделяет следующие основные стоп-факторы, являющиеся основанием для отказа в заключении сделки:

1) наличие просроченной задолженности заемщика перед Банком на дату принятия решения о совершении сделки;

2) вынесение арбитражным судом определения/решения о введении в отношении заемщика одной из процедур банкротства в соответствии с законодательством Российской Федерации;

3) заемщик находится в состоянии судебного разбирательства, которое может существенно ухудшить его финансовое состояние

4) негативная информация, полученная из «ОП «СТОП-ЛИСТ» АС ВИК со статусом записи «настоящее-подтвержденное», которая включает в себя информацию со следующими основаниями для включения в «Массив сведений о юридических и физических лицах, индивидуальных предпринимателях, имеющих негативную историю взаимоотношений с Банком» ОП «СТОП-ЛИСТ» АС ВИК

а) предъявление иска к держателям карт Сбербанка России и международных платежных систем в случае образования несанкционированного овердрафта и/или просроченной задолженности по банковским картам в любом отделении Банка;

б) неисполнение договорных обязательств (работ и услуг) или отказ от оплаты Банку оказанных услуг, после обращения в суд;

в) подача заявления в правоохранительные органы или искового заявления в суд на заемщика и/или поручителей;

г) наличие уголовного дела в отношении лица, причинившего ущерб Банку, в том числе в отношении сотрудника (бывшего сотрудника) Сбербанка России

д) наличие вступившего в законную силу решения суда о взыскании задолженности заемщика и/или поручителей перед Банком;

е) отказ в возмещении денежных средств, полученных в результате кассового просчета или ошибочно зачисленных на счета в Банке;

f) отказ в добровольном возмещении убытков по возмещению средств, уплаченных Банком по выданным гарантиям

ж) отказ от возмещения Банку убытков, возникших в результате повреждения или утраты имущества, в том числе работником (бывшим работником) Сбербанка России;

з) попытка получения банковских карт Сбербанка России и международных платежных систем по поддельному паспорту;

и) организация фиктивных точек продаж и обслуживания;

е) мошеннические операции с использованием банковских карт Сбербанка России и международных платежных систем;

ж) предоставление информации, используемой для совершения кражи, грабежа, мошенничества и иных противоправных действий в отношении отделений Сбербанка России, его сотрудников и клиентов, в том числе сотрудником (бывшим сотрудником) Сбербанка России

к) попытка получения кредита в Сбербанке России и его отделениях с использованием поддельного паспорта или иных поддельных (фиктивных) документов, а также предоставление заведомо ложных сведений о себе или поручителях;

м) установленный судом факт изготовления и сбыта поддельных ценных бумаг;

м) информация о лицах, использующих услуги Банка для совершения противоправных действий (получатели мошеннических блиц-переводов и т.п.).

5) Стабильная убыточность текущей деятельности заемщика в течение анализируемого периода. Коэффициент убыточности определяется на основании показателя «Чистая прибыль (убыток) отчетного периода» Отчета о финансовых результатах (форма № 2);

6) отсутствие деятельности заемщика в течение всего анализируемого периода или в течение любого квартала анализируемого периода. Под отсутствием деятельности понимается отсутствие выручки от реализации или иных доходов;

7) с даты государственной регистрации заемщика / поручителя / залогодателя — юридического лица прошло менее 1 года, за исключением: изменения наименования и/или реорганизации (слияние, присоединение, разделение, выделение, преобразование); создания юридического лица на базе индивидуального предпринимателя в связи с изменением законодательства РФ для ведения предпринимательской деятельности, не предусмотренной законодательством РФ для индивидуальных предпринимателей, при условии сохранения контроля.

Таким образом, можно сделать вывод, что кредитоспособность заемщика — это комплексная юридическая и финансовая характеристика, выраженная в финансовых и нефинансовых показателях, оценивающая его способность в будущем в полном объеме и в установленные кредитным договором сроки погашать свои долговые обязательства перед кредитором, а также определяющая степень банковского риска при кредитовании конкретного заемщика. Стоп-факторы являются основанием для отказа в заключении сделки

ГЛАВА 2 СОСТАВ И ПОРЯДОК ФОРМИРОВАНИЯ ДОСЬЕ ЗАЕМЩИКА

2.1 Понятие и состав досье заемщика

В условиях современной рыночной экономики, эффективность коммерческого банка может быть достигнута лишь при условии грамотно организованной кредитной политики. Осуществляя кредитование физических и юридических лиц, банк должен уделять повышенное внимание правовому положению и финансовой стабильности заемщиков. Хорошее финансовое положение, открытость, надежность клиентов снижают банковские риски и способствуют повышению доходности банка. В данном случае необходим экономический анализ деятельности клиента, который позволяет оценить вероятность выполнения им своих обязательств, уровень риска заключенной сделки и возможные варианты его снижения. Поэтому важнейшей задачей любого банка является объективная оценка легитимности, финансовой устойчивости и потенциала клиента, анализ сильных и слабых сторон его деятельности. Для выполнения данной задачи, банк должен собрать необходимые документы.

Порядок сбора необходимой документации, ее экспертизы и принятия решения о выдаче кредита (отказе в выдаче кредита) регламентируется локальными актами самих кредитных организаций (внутренними правилами, инструкциями и положениями). Эти акты зачастую достаточно объемны и устанавливают перечень документов, которые необходимо получить от клиента (включая формат их заверения клиентом), а также порядок проверки полученных документов и информации и порядок принятия окончательного кредитного решения.

Документы, составляющие кредитное досье, можно условно разделить на четыре основные группы:

1) учредительные и регистрационные документы клиента;

2) документы по сделке, в том числе документы, подтверждающие финансовое состояние поручителей и залогодателей клиента, заключенные с ними договоры;

3) финансово-хозяйственные документы клиента;

4) документация, необходимая для кредитного мониторинга.

Рассмотрим каждую из этих групп, применительно к юридическим лицам.

Документы, относящиеся к первой группе, дают возможность определить правосубъектность юрлица. Помимо этого, банк должен изучить документы, подтверждающие полномочия лиц, действующих от имени юридического лица. К ним относятся:

- Устав, включая все изменения и дополнения к нему;

- протокол/решение учредителей/акционеров о создании компании;

- список акционеров общества (для ООО) / выписка из реестра акционеров общества (для АО);

- документы, подтверждающие полномочия единоличного исполнительного органа и главного бухгалтера общества (протокол, приказ о назначении, приказ о наделении правом подписи), а также иных лиц, указанных в банковской карточке;

- копии паспортов учредителей общества, лиц, имеющих право действовать от имени общества без доверенности, а также иных лиц, имеющих право представлять интересы общества;

- выписка из ЕГРЮЛ.

Во вторую группу входят документы и информация о сделке, по которой испрашивается кредит. Такими документами являются договоры поставки, купли-продажи, внешнеторговые контракты и т.д. Главное требование к документам – это их актуальность, полнота и соответствие правовым нормам.

Проверка представленных клиентом документов во многом зависит от особенностей его юридического статуса. Например, контракты и другие документы в отношении заемщика — юридического лица (резидента) должны быть представлены в копиях, заверенных уполномоченным сотрудником клиента и печатью последнего.

Документы, исходящие от нерезидента, должны быть апостилированы, переведены на русский язык и заверены нотариально подписью переводчика.

Помимо самой документации по сделке, на которую запрашивается кредит, у заемщика могут быть запрошены и другие документы (например, договоры аренды офисных и складских помещений и т.д.).

Ко второй группе также относится одобрение крупных сделок и сделок с заинтересованностью уполномоченными органами управления клиента (юридического лица), если такое одобрение требуется в соответствии с федеральным законодательством. Протоколы заседаний собрания акционеров (участников) или совета директоров об одобрении крупных сделок и сделок с заинтересованностью должны быть запрошены не только у заемщика, но и у его залогодателей и поручителей. Поскольку последние часто являются компаниями, связанными с заемщиком, интерес обычно «проявляется» в договорах залога и гарантии.

С учетом требований Положения № 254-П абсолютное большинство кредитных договоров заключается под определенное обеспечение. Соответственно, ко второй группе относятся также учредительные и финансово-хозяйственные документы поручителей и залогодателей, а также заключенные с ними договоры. Комплект документов, требуемых от этих лиц, может быть аналогичен комплекту документов, получаемых от заемщика, или быть менее объемным (на усмотрение кредитной организации).

В третью группу документов входят все документы, отражающие финансовое положение клиента и наиболее важные экономические показатели.

Эта группа состоит из документов, представленных непосредственно клиентом и подготовленных специалистами Банка на основе анализа финансовых показателей.

Клиент должен их предоставить:

Копия баланса и отчета о прибылях и убытках (формы № 1, 2) за последние пять отчетных дат с отметками налогового органа (для клиентов, применяющих упрощенную систему налогообложения, — копии налоговой декларации за тот же период);

Распределение дебиторской и кредиторской задолженности по состоянию на последнюю отчетную дату;

Разбивка статьи баланса «Займы и кредиты» на последнюю отчетную дату по типу заемных средств с указанием суммы, периода получения и погашения и предоставленного обеспечения;

Анализ счетов 41, 51, 90 (показывающих оборот) за последние 12 месяцев, помесячно с разбивкой по корреспонденции, счет 51 с разбивкой по банкам.

Консолидированные отчеты по форме банка;

Банковские выписки о ежемесячных оборотах по всем расчетным и валютным счетам за последние 12 месяцев и отсутствие картотеки к расчетным счетам;

Банковские выписки о непогашенных кредитах (включая просроченные), полученных гарантиях и открытых аккредитивах;

Технико-экономическое обоснование необходимости получения кредита с описанием периода погашения и рентабельности финансируемого бизнеса;

Бизнес-план с производственными показателями, планами маркетинга, производства и управления, технико-экономическое обоснование кредита, содержащий в общей сложности следующую информацию: Описание бизнеса с указанием цели использования кредита; Рынки и маркетинговая стратегия заемщика; Оценка и управление рисками; Подробный финансовый план по годам (финансовые показатели бизнес-плана по годам, источники и объем финансирования бизнес-плана и погашения кредита), смета расходов и т.д;

Аудиторский отчет;

Копии действующих кредитных договоров, договоров аккредитива и гарантии, договоров залога, поручительства, заключенных с банком-кредитором или другими кредитными организациями.

Следующие документы финансового анализа готовятся специалистами кредитной организации:

заключение кредитного специалиста, содержащее оценку способности заемщика достичь целей, изложенных в его бизнес-плане;

информация об анализе, на основании которого вынесено профессиональное суждение;

Заключение по результатам оценки финансового состояния клиента;

Расчет резервов;

Информация о рисках заемщика;

Заключение Службы безопасности Банка об одобрении заключенных договоров;

Заключение Службы безопасности Банка о законности деятельности Клиента и отсутствии в деятельности Клиента признаков отмывания денег и финансирования терроризма.

Мнение о наличии и качестве обеспечения (залог, гарантия и т.д.)

решение уполномоченного органа банка об одобрении предоставления кредита на условиях

официальная переписка между кредитными подразделениями.

Четвертая группа состоит из документов, подготовленных специалистами банка в процессе обслуживания кредита, на основании которых впоследствии осуществлялся систематический мониторинг кредита.

В досье должны быть включены следующие сведения и документы

— Переписка между банком и заемщиком

— Документация, подтверждающая регулярность и полноту выплат по кредиту

— Информация о наличии финансовой и/или иной документации заемщика, позволяющей определить валюту поступления средств и инструменты, используемые для хеджирования риска изменения обменного курса (в случае кредитов в иностранной валюте).

Документы, входящие в четвертую группу, имеют достаточное значение не только для дальнейшего обслуживания кредита, но и для изменения условий уже заключенных кредитных договоров. Например, кредитные договоры, заключенные в форме кредитной линии, могут предусматривать определенные изменения условий кредитования в зависимости от выполнения заемщиком договорных обязательств. Если транш, выделенный в рамках кредитной линии, полностью и своевременно погашен заемщиком, следующий транш может быть выделен заемщику на более выгодных условиях. Если же кредитная организация обнаружит, что финансовое положение заемщика и его платежная история ухудшились, клиент может получить следующий транш на более жестких условиях (более высокая процентная ставка (для юридических лиц), более короткий срок погашения и т.д.).

Как уже было сказано выше, сотрудники кредитных организаций обращают внимание не только на полноту кредитного досье, но и на процедуру проверки подлинности документов, полученных от клиента, его поручителей и залогодателей. Важную роль в этом списке играет банковская карточка с образцами подписей и печатью компании.

Поскольку требования к оформлению банковской карты указаны только в Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам) (далее — Инструкция № 28-И), для кредитных досье данный нормативный акт Банка России может применяться по аналогии.

2.2 Порядок формирования досье заемщика

Как было определено в предыдущей части данной работы, кредитное досье — это систематизированная подборка документов о клиенте, которые запрашиваются банком до принятия кредитного решения, включая договоры, заключенные с клиентом, и документы последующего мониторинга соблюдения клиентом договорных обязательств. Анализ кредитного досье может дать информацию о динамике финансового положения заемщика, изменениях в его правовом статусе, соблюдении платежной дисциплины и договорных обязательств, а также информацию о поручителях и залогодателях.

Положительному решению о предоставлении кредита клиенту предшествуют определенные мероприятия, направленные на проверку юридической, финансовой и экономической документации клиента.

К ним относятся:

Сбор документов, подтверждающих законность бизнеса и финансового положения потенциального заемщика;

подготовка кредитного досье.

В некоторых случаях одним из условий предоставления банковского кредита является открытие и ведение банковского счета заемщика. Оригиналы документов для открытия и ведения банковского счета содержатся в другом файле — файле банковского счета. Копии этих документов также находятся в кредитном досье. Сами кредитные досье систематизируются по каждому клиенту и хранятся в специальных помещениях (для существующих клиентов) или в архиве. Информация в файлах обычно логично распределена по категориям и разделена по индексам, что облегчает поиск нужного раздела информации. По каждому выданному кредиту должно вестись кредитное досье. Ведение кредитного досье и обеспечение полноты содержащихся в нем документов должно входить в обязанности ответственного сотрудника банка.

Прежде чем принять решение о предоставлении средств клиенту, банк должен обеспечить сбор и проверку следующих документов:

Копии учредительных документов; бухгалтерская, статистическая и финансовая отчетность (баланс и приложения к нему, разбивка отдельных показателей деятельности).

Планы маркетинга, производства и управления

Прогноз потоков платежей заемщика с его договорными партнерами на период возврата предоставленных средств (график входящих и исходящих платежей клиента-заемщика)

Технико-экономическое обоснование, описывающее срок окупаемости и уровень рентабельности финансируемой сделки.

Кроме того, необходимо проверить подлинность заемных операций, изучить кредитную историю заемщика, проанализировать наличие у него неисполненных обязательств, в том числе просроченных, проверить полномочия должностных лиц заемщика, подписывающих договор о предоставлении средств, проверить наличие и качество обеспечения (залог, банковская гарантия, поручительство и т.д.) и оценить полученную информацию.

Рекомендуется, чтобы решение о предоставлении средств принималось на основе этих критериев:

- анализ финансового положения заемщика

- кредитоспособность и платежеспособность;

- качество и ликвидность залога;

- расчет адекватности залога, предоставленного под размещенные средства, с учетом причитающихся процентов и возможных расходов, понесенных банком-кредитором при получении исполнения.

Таким образом, решение банка о предоставлении кредита основывается на глубоком анализе финансового положения заемщика, уровня его платежеспособности, качества и ликвидности залога, предлагаемого клиентом, и оценке всех возможных рисков, связанных с предоставлением средств. Более подробный перечень документов и информации, требуемых от клиента, а также требования к заверению представленных документов определяются банком самостоятельно и включаются во внутренние положения и инструкции банка.

Финансовое благополучие (стабильность) кредитной организации в значительной степени зависит от того, насколько полно и актуально кредитное досье клиента, поскольку быстрое принятие управленческих решений, высокое качество обслуживания и оптимизация операционных и административных расходов повышают конкурентоспособность банка. Ошибки в подготовке и оформлении этих документов недопустимы и зачастую не могут быть исправлены.

ЗАКЛЮЧЕНИЕ

В заключение можно сделать следующие выводы:

В научной и методологической литературе существуют различные подходы к пониманию понятия «кредитоспособность». В документе дается следующее развернутое определение этого понятия: Кредитоспособность заемщика — это совокупность юридических и финансовых характеристик, представленных финансовыми и нефинансовыми показателями, которые позволяют оценить его способность в будущем полностью и своевременно погашать свои долговые обязательства перед кредитором, предусмотренные кредитным договором, и определяют уровень банковского риска при кредитовании конкретного заемщика.

Кредитное досье заемщика — это история заемщика в документах, собранных банком, расположенных в определенном порядке и подшитых в один файл (папку), начиная с первичной консультации заемщика по кредитной заявке и заканчивая закрытием дела и передачей его в архив, после полного погашения/возврата предоставленного кредита или при отказе в предоставлении кредита.

Каждый коммерческий банк имеет свои требования к формированию кредитного досье, которые утверждаются высшим органом управления банка. Список требований к сбору документов практически одинаков для всех банков.

Количество документов, которые должны быть включены в кредитное досье клиента, напрямую зависит от типа кредита, условий кредитования и требований к залогу или гарантии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации: Части первая, вторая, третья и четвертая: текст с изм. и доп. на 05 февраля 2017 г. — М.: Проспект, 2020. – 624 с.

- Федеральный закон № 395-1 от 02 декабря 1990 года (ред. от 12.2021 N 471-ФЗ.) «О банках и банковской деятельности» // СПС КонсультантПлюс, 2022

- Федеральный закон № 86-ФЗ от 10 июля 2002 года (ред. от 30.12.2021) «О Центральном банке Российской Федерации (Банке России)» // СПС КонсультантПлюс, 2022

- Федеральный закон № 218-ФЗ от 30 декабря 2004 года (ред. от 02.07.2021 N 359-ФЗ) «О кредитных историях» // СПС КонсультантПлюс, 2022

- Федеральный закон № 115-ФЗ от 07 августа 2001 года (ред. от 28.12.2016) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // Собрание законодательства Российской Федерации. — 2001. № 33 Часть 1. – ст. 3418.

- Положение № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004) (ред. от 14.11.2016) // Вестник Банка России. — 2004. № 28.

- Положение № 483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов» (утв. Банком России 06.08.2015) (ред. от 01.12.2015) // Вестник Банка России. — 2015. № 81.

- Политика ПАО «Сбербанк России» в части залогового обеспечения кредитных сделок (Залоговая политика) (Редакция 1) № 2096 утверждена Постановлением Правлением ПАО «Сбербанк России» протокол от 17.01.2011.

- Регламент № 285-6 ПАО «Сбербанк России» о предоставлении кредитов юридическим лицам и индивидуальным предпринимателям от 12.10.2016 (редакция 6)

- Методика определения категории риска заявки и уровня принятия решения по сделкам и операциям на финансовых рынках (Редакция 4) № 2190-4 ПАО «Сбербанк России», утвержденная Распоряжением ПАО «Сбербанк России» от 31.07.2015. № 1106-Р.

- Абдукаримов, И.Т. Мониторинг и анализ основных средств на основе бухгалтерской (финансовой) отчетности / И.Т. Абдукаримов, И.Ф. Нарижный // Социально-экономические явления и процессы. — 2013. № 6. – С. 26-39.

- Агеева, Н.А. Основы банковского дела: учебное пособие / Н.А. Агеева. — М.: РИОР: ИНФРА-М, 2014. – 274 с.

- Анализ финансовой отчетности: учебное пособие для магистров / Под ред. О.В. Ефимовой, М.В. Мельник, Е.И. Бородиной, В.В. Бердникова. — М.: Изд-во Омега-Л, 2016. – 408 с.

- Афанасьева, О.Н. Оценка кредитоспособности заемщика на основе анализа денежного потока / О.Н. Афанасьева // Банковское дело. — 2017. № 2. – С. 51-55.

- Банковское дело: учебник / Под ред. Г.Г. Коробовой. — М.: Магистр, 2018. – 590 с.

- Банковское право: учебник / Под ред. В.С. Белых. — М.: Проспект, 2017. – 696 с.

- Белоглазова, Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г.Н. Белоглазова, Л.П. Кроливецкая. — М.: Издательство Юрайт; ИД Юрайт, 2020. – 604 с.

- Бледных, О.И. Особенности качественной оценки кредитного риска корпоративных клиентов банка / О.И. Бледных // Проблемы современной науки и образования. — 2018. № 11. – С. 44-47.

- Бледных, О.И. Способы классификации банковских рисков при кредитования корпоративных клиентов / О.И. Бледных // Проблемы современной наук и образования. — 2018. № 11. – С. 47-50.

- Волошина, О.Б. Подходы к определению лимита кредитования / О.Б. Волошина // Вестник Пензенского государственного университета. — 2018. № 4. – C. 42-47.

- Воронин, С.В. Оценка эффективности управления кредитными рисками организации / С.В. Воронин // Пищевая промышленность. — 2016. № – С. 12-14.

- Горелая, Н.В. Организация кредитования в коммерческом банке: учебное пособие / Н.В. Горелая. — М.: ИД «ФОРУМ»: ИНФРА-М, 2019. – 208 с.

- Деньги, кредит и банки: учебник для студентов, обучающихся по направлению «Экономика» / Под ред. О.И. Лаврушина. — 12-е изд., стер. — М.: КноРус, 2017. – 654 с.

- Ендовицкий, Д.А. Анализ и оценка кредитоспособности заемщика: учебно-практическое пособие / Д.А. Ендовицкий, И.В. Бочарова. — 2-е изд., стер. — М.: КНОРУС, 2018. – 264 с.

- Кемаева, С.А. Анализ методик оценки кредитоспособности малого бизнеса в российской и зарубежной практике / С.А. Кемаева, Е.Е. Козлова, Е.С. Ионова // Экономический анализ: теория и практика. — 2019. № 8. – С. 50-61.

- Керимова, Л.А. Понятие кредитного риска и его структура / Л.А. Керимова, Е.А. Черногубова // Интеллектуальный потенциал XXI века: ступени познания. — 2016. № 17. – С. 219-228.

- Керимова, А.М. Правовое положение кредитных организаций / А.М. Керимова // Проблемы современной науки и образования. — 2016. № 6. – С. 125-132.

- Конягина, М.Н. Вопросы совершенствования подходов к оценке кредитоспособности / М.Н. Конягина // Деньги и кредит. — 2015. № 10. – С. 67-72.

- Костюк, М.Ф. Сфера кредитования как объект правового регулирования / М.Ф. Костюк, А.А. Селямин // Российский следователь. — 2016. № 24. – С. 25-29.

- Кузубов А.А. Риски в процессе банковского кредитования малого бизнеса / А.А, Кузубов // Карельский научный журнал. — 2016. № 1. – С. 48-50.

- Максимова, В.С. Управление кредитными рисками субъектов малого предпринимательства / В.С. Максимова // Международный журнал прикладных и фундаментальных исследований. — 2018. № 4-6. – С. 1168-1170.

- Однокоз, В.Г. Основные этапы процесса банковского кредитования / В.Г. Однокоз, А.П. Щербаков // Приоритетные направления развития науки и образования. — 2019. № 3. – С. 267-269.

- Пахомова, Н.Д. Проблемы корпоративного кредитования в период кризиса / Н.Д. Пахомова, Н.А. Пономарева // Инновационные технологии в науке и образовании. — 2016. № 1-2. – С. 222-224.

- Роль кредита и модернизация деятельности банков в сфере кредитования: учебное пособие / Под ред. О.И. Лаврушина. — М.: Кнорус, 2013. – 267 с.

- Рудичева, Н.И. О принципах банковского кредитования / Н.И. Рудичева // Российская юстиция. — 2017. № 4. – С. 17-19.

- Юшкова, С.Д. Оценка эффективности кредитного процесса банка / С.Д. Юшкова // Транспортное дело России. — 2019. № 1-2. – С. 10-15.