ВВЕДЕНИЕ

1 Понятие финансового состояния организации

2 Предназначение и основные подходы к финансовому анализу организации

3 Нормативно-правовое обеспечение финансового анализа на предприятии

4 Методика финансового анализа организации и зарубежный опыт

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

Актуальность исследования объясняется тем, что убыточность, несостоятельность и неликвидность, возникновение риска могут восприниматься как состояние острого кризиса в случае возникновения полного формирования факторов данного состояния, и они показали свое влияние. Изученный опыт известных компаний, а также ведущих теоретиков и практиков в области управления показывает, что источником кризисных факторов является управленческая деятельность, а не только финансовая область (финансовая деятельность субъекта хозяйствования).

В этом контексте возникает вопрос об определении и оценке факторов, указывающих на неблагоприятную ситуацию в делах компании, которая формируется внутри организации. В отечественной и зарубежной литературе весьма актуальны проблемы, связанные с диагностикой состояния и оценкой перспектив развития компании. Зачастую основой для решения этих задач являются: привлечение кредитных ресурсов, меры по управлению кризисом, оценка бизнеса, а также процесс стратегического анализа.

В этой ситуации существует потребность в методологии, которая предоставит возможность провести всесторонний анализ состояния организации за довольно короткую временную экспресс-диагностику.

Экспресс-диагностика деятельности предприятия на основе финансовых показателей является наиболее представительной с позиции отображения результатов работы и простой с точки зрения доступа к информации. Внутренняя нормативно-правовая база для диагностики финансового состояния предприятия также применяет финансовые показатели или детальный анализ финансового состояния предприятия. Предприятия в контексте быстрой диагностики финансового состояния могут использовать множество методологических подходов. Эта ситуация приводит к существенным различиям в нормативной и критериальной поддержке для выявления и интерпретации ее результатов.

Большой вклад в развитие методологических и методологических основ для изучения самой концепции и диагностики финансового состояния предприятия в целом, а также для быстрой диагностики предприятий внесли такие ученые, как И.М. Бланк, А.Е. Н.А. Кизим, Бердникова Л.Ф., и многие другие.

Однако, несмотря на то, что проблемы диагностики финансового состояния предприятий рассматриваются достаточно глубоко, есть ряд других недостатков. Экспресс-диагностика финансового состояния осложняется такими ключевыми проблемами, как: различная интерпретация в литературе, на практике понятие «финансового состояния предприятия», что приводит к весомым различиям в подходах к его оценке; предложение чрезмерно большого числа индикаторов, еще более значительно усложняет их идентификацию и оценку; игнорирование большинством авторов оценки значений, динамики и структуры абсолютных показателей в рамках экспресс-диагностики финансового состояния; наличие многочисленных нормативных правовых методов, основанных на различных подходах к перечню и формул для расчета финансовых показателей; наличие значительных расхождений между критериями — нормативными значениями финансовых показателей.

Важно обосновать методологию, основные критерии и показатели. Особое внимание необходимо уделить выявлению моделей действий. Таким образом, изучение основ быстрой диагностики состояния организации как источника управленческих решений на сегодняшний день является очень актуальной проблемой.

Объект исследования НИР – финансы коммерческой организации.

Предмет исследования НИР выступает – методы финансового анализа деятельности организации.

Цель исследования НИР – описание теории и методики финансового анализа деятельности предприятия.

Задачи исследования НИР:

— рассмотреть понятие финансового состояния организации;

— изучить предназначение и основные подходы к экспресс-диагностике финансового состояния организации;

— обозначить методику экспресс-диагностики финансового состояния организации.

Основные методы исследования НИР — изучение и анализ научной литературы, изучение и обобщение отечественной и зарубежной литературы по исследуемой проблематике; метод сравнений; метод обобщений, коэффициентный анализ и т.п.

Информационную базу исследования провели ведущие отечественные и зарубежные ученые в области диагностики и оценки финансового состояния, анализа хозяйственной деятельности предприятия, а также всесторонний анализ предприятия. Нормативно-правовая и статистическая основа исследования федеральные законы Российской Федерации, аналитические обзоры по проблеме исследования, материалы, опубликованные в научных и периодических источниках.

1 Понятие финансового состояния организации

Для адекватной оценки финансового состояния, привлечения и высокоэффективного использования финансовых ресурсов требуется уточнение и разъяснение сути ключевой концепции, которая является одним из основных проблемных и спорных вопросов в теории финансовых вычислений.

Теоретические подходы к определению понятия «финансового состояния» предприятия отражены в работах отечественных и зарубежных ученых и практиков. В частности, Г.В.Савицкая[1] рассматривает понятие «Финансовое состояние» как состояние капитала в процессе его кругооборота; М.Я.Демьяненко[2] сосредотачивается на результате реализации всех элементов финансовых отношений предприятия. Особого внимания заслуживает определение понятия «финансовое состояние», предложенное М.Д.Билик[3], как финансовой состоятельности предприятия обеспечить определенный уровень финансирования. Особенности определения финансового состояния предприятий как уровень обеспечения экономического субъекта средствами нашли свое отражение в исследованиях А.Б.Борисова[4] и др.

Исследования показывают, что существует много теоретических подходов к определению понятия «финансового состояния» предприятия, оно рассматривается как экономическая категория, набор показателей, финансовая жизнеспособность, сложная концепция, характерная для некоторых аспектов финансовой и экономическая активность и т. д. Это позволяет уточнить суть и основные характеристики этого периода.

Суть оценки финансового состояния предприятия заключается в получении полной, надежной и своевременной информации о финансовых возможностях предприятия, определении изменений, тенденций развития и влияющих факторов. Объектом анализа может быть предприятие, его структурное подразделение, а также экономическая операция.

Субъектами анализа являются пользователи финансовой информации о деятельности предприятия, прямо или косвенно заинтересованные в ее получении.

Оценка финансового состояния предприятия помогает своевременно улучшить текущий поток финансовых ресурсов, их формирование и использование, планирование экономической деятельности. На его основе предоставляется финансовая поддержка стратегии и тактики предприятия на перспективный период.

Положительное и отрицательное воздействие внешней и внутренней среды отражается в деятельности предприятия, улучшается или ухудшается его финансовое состояние.

Ю.С. Цал-Цалко обращает внимание на то, что удовлетворительное финансовое состояние характеризуется стабильной платежеспособностью и финансовой независимостью предприятия, обеспечением его собственных оборотных средств и эффективным использованием ресурсов. неудовлетворительное финансовое состояние указывает на неэффективное распределение и использование ресурсов, неудовлетворительную платежеспособность, наличие просроченной задолженности, недостаточную финансовую стабильность из-за неблагоприятных тенденций в развитии экономической деятельности[5].

Морфологический анализ понятия «финансовое состояние» позволяет сделать вывод, что существуют различные теоретические подходы к его определению (табл.1).

Таблица 1

Морфологический анализ теоретических подходов к определению понятия «финансовое состояние»[6]

| Характеристика понятия | Авторы |

| Сложная экономическая категория, отражающая на

определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвития. |

Г.В. Савицкая |

| Комплексное понятие, отражающее качественную сторону производственной и финансовой деятельности те является результатом реализации всех элементов внешних и

внутренних финансовых отношений предприятия. |

М.Я. Демьяненко |

| Уровень обеспечения экономического субъекта средствами для осуществления хозяйственной деятельности,

поддержания нормального режима работы и своевременного проведения расчетов |

А.Б. Борисов |

| Характеристика на определенный момент времени, способности материальнофинансових потоков капитала по всем фазам цикла кругооборота капитала обеспечивать правильные пропорции, несмотря на

возмущая процессы. |

В.А. Забродский

Н.А. Кизим |

| Характеристика финансовой конкурентоспособности

предприятия (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими субъектами субъектов. |

Н.И. Верхоглядова |

| Характеризуется размещением средств предприятия, источников их формирования и финансовой устойчивостью. | В.Г. Федоренко

Т.В. Гаврилова |

| Результат финансово-хозяйственной деятельности. | Л.А. Тижненко |

| Характеризуется ликвидностью баланса, финансовой устойчивостью и платежеспособностью, оценка которых

осуществляется с помощью относительных показателей, основанных на сравнении различных групп актива и пассива баланса. |

А.Л.Хотомлянський, М.Д.Белявцева, В.М.Чаплинська |

| Характеризуется совокупностью показателей, и процесс формирования и использования

финансовых средств организации. |

Г.Б. Поляк |

| Характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. | А.Г.Семенов, О.О.Єропутова, Т.В.Перекрест, А.В.Лисенко |

В своей статье «Анализ финансового состояния: сущность и необходимость проведения» этот вопрос рассматривается А.В. Артюхов. Автор предложил такую интерпретацию этой концепции: финансовое состояние предприятия является существенной характеристикой предприятия в определенный период, определяет реальную и потенциальную возможность предприятия обеспечить достаточный уровень финансирования финансово-хозяйственной деятельности и способность эффективно выполнять эту деятельность в будущем[7].

С другой стороны, И. А. Каменева более широко определяет эту концепцию (лечение указано в таблице). По ее мнению, финансовое состояние зависит от результата производственной, коммерческой и финансово-хозяйственной деятельности предприятия. Таким образом, на это влияют все эти виды деятельности[8].

Финансовое состояние как одна из важных характеристик экономической деятельности субъекта хозяйствования определяет:

— конкурентоспособность предприятия в отношении внешней среды,

— потенциал в сотрудничестве с другими субъектами,

— оценка уровня, на котором экономические интересы предприятия и его партнеров гарантируются в отношении финансов и других отношений с партнерами.

В этой ситуации можно сделать вывод, что фундаментальной задачей исследования финансового состояния является изучение состояния предприятия для внешних потребителей, число которого значительно возрастает с развитием рыночных отношений.

Оценка финансового состояния предприятия — основные задачи:

— определить текущее состояние дел;

— определить тенденции и сделать прогноз;

— определить «узкие места», которые могут негативно повлиять на деятельность компании в будущем;

— определить резервы, использование которых приведет к решению финансовых проблем рассматриваемого хозяйствующего субъекта.

Финансовая деятельность предприятия должна быть направлена на обеспечение систематического получения и эффективного использования финансовых ресурсов для обеспечения финансовой стабильности, соблюдения расчетной и кредитной дисциплины, достижения рационального баланса между собственными и привлеченными средствами, устойчивого развития предприятия и эффективность его работы[9].

Необходимость наличия финансовых ресурсов, но не достаточное условие для оценки рациональности экономической деятельности, отражается в финансовом состоянии предприятия.

Определение финансового состояния предприятия как отражение только качественного аспекта экономической деятельности, в соответствии с атрибутивными характеристиками, является оценкой, оно также должно основываться на количественных данных.

Набор индикаторов, на основе которых обеспечивается мнение о финансовом состоянии, можно условно отнести к трем направлениям развития, которые с разных точек зрения характеризуют возможности предприятия: оперативные, тактические и стратегические (табл.2).

Таблица 2

Направления развития предприятия, отражаются с помощью системы показателей финансового состояния

| Система показателей финансового состояния | Направления развития предприятия | ||

| оперативное | тактическое | стратегическое | |

| текущее состояние

финансово-хозяйственной деятельности |

Возможность достижения краткосрочных локальных

направлений развития |

Перспективы по привлечению, размещению и координации необходимых

ресурсов для достижения желаемого уровня развития в долгосрочной перспективе |

|

Оперативные возможности отражают текущее состояние финансово-хозяйственной деятельности (своевременное погашения текущих обязательств, обеспечения производственной деятельности и др.). Тактические характеризуют возможность достижения краткосрочных локальных направлений развития (увеличение прибыльности, модернизация оборудования, повышение производительности, инвестирования и др.).

Стратегические возможности предприятия отражают перспективы привлечения, размещения и координации необходимых ресурсов для достижения желаемого уровня развития в долгосрочной перспективе (изменение масштабов деятельности, получение соответствующей доли на рынке, определенный уровень конкурентоспособности и т. д.).

Многие предприятия в последнее время, учитывая изменения в экономической и финансовой среде, испытывают определенные трудности, особенно в финансовой части. Эти трудности объясняются отсутствием собственных средств, высокой стоимостью заемных средств, постоянным ростом неплатежей, что вызывает рост дебиторской и кредиторской задолженности и неестественных форм расчетов. Существенно, что влияние внешних факторов, которые включают в себя: несовершенную систему налогообложения, кризисную ситуацию (недавно разработанную), относительное развитие рынка и, следовательно, ограниченную возможность использования в таких условиях многих рыночных инструментов и механизмов и т. д.[10].

Развитие производственного и финансового состояния предприятия имеет прямую и обратную связь.

Прямая зависимость между анализом финансового состояния предприятия и объемными и динамическими показателями производства, рост последнего приводит к улучшению финансового состояния предприятия, сокращение приводит к обратному эффекту. Влияние финансового состояния предприятия на производство выражается замедлением с ухудшением или ускорением с ростом.

Рост темпов роста производства приводит к увеличению выручки от реализации продукции, что приводит к увеличению прибыли.

Другими индикаторами анализа финансового состояния предприятия являются: показатели собственности, оборотный капитал, платежи, расчеты.

Финансовые трудности предприятия и их появление включают отсутствие средств, недоступность кредита, сокращение срока предоставления займов и т. д.

Низкий доход от продаж можно назвать второй самой важной проблемой. Влияние поступлений от продаж на финансовое состояние предприятия выражает способность этого предприятия генерировать денежный поток, который, в свою очередь, формирует прибыль компании. По большому счету, проблема роста продаж решена множеством маркетинговых задач. Для большинства предприятий малого и среднего бизнеса они сводятся к управлению ценами на продажи, ассортимент и сеть реализации.

Утрата предприятия связана с тем, что доход не может покрыть текущие расходы, соответственно, отсутствие прибыли, может означать ухудшение финансового состояния или финансовую несогласованность, что, в свою очередь, требует конструктивных изменений.

Трудности в области финансов на предприятии могут возникнуть не только из-за отсутствия средств на стадии расчетов, но и из-за трудностей с продажей, что приводит к переполнению (неликвидность проданной продукции) и прекращению большой объем оборотных средств.

Проблема улучшения финансового состояния предприятия — это не только антикризисная мера. Финансовое положение компании ухудшается не внезапно, а в результате упущенных возможностей. Обратив внимание на несколько показателей: затраты, доходы и структуру баланса, можно с высокой степенью вероятности предотвратить будущие кризисы[11].

К основным направлениям, связанным с улучшением финансового состояния предприятия, можно отнести:

— оптимизация или снижение затрат;

— реорганизация запасов;

— увеличить производство и продажи;

— дополнительное использование основных средств и получение денежных средств от этих операций;

— использование заинтересованных источников финансирования, что также приведет к увеличению потока средств;

— применение дифференциации платежей кредиторам по приоритету;

— и т.д.

Зависимость финансового состояния и объемов продаж, а также зависимость от увеличения прироста прибыли была написана выше. Таким образом, предприятие должно заниматься оптимизацией этих показателей, а также использовать другие направления.

Таким образом, целесообразно сделать вывод о том, что финансовое состояние предприятия является объективной сложной категорией, использующей систему показателей для определения ее оперативных, тактических и стратегических возможностей в финансово-экономических аспектах.

2 Предназначение и основные подходы к финансовому анализу организации

Диагностика состояния предприятия рассматривается как одно из направлений экономической диагностики и тесно связана с диагнозом угрозы банкротства.

В целом диагностика может быть представлена как процесс детального и углубленного анализа проблем, выявления факторов, которые влияют на них, подготовки всей необходимой информации для принятия решений и определения основных аспектов взаимосвязи между проблемами, общих целей и производительность предприятия[12]. Основой для диагностики банкротства является финансовый анализ.

Авторское исследование существующего теоретического и методологического обеспечения антикризисного финансового управления свидетельствует о существовании значительного числа эмпирических и теоретических разработок в оценке вероятности финансового кризиса предприятия.

На практике в диагностике и прогнозировании такие методы часто используются: дискриминантный метод, основанный на использовании эмпирических коэффициентов; метод расчета и анализа ликвидности, платежеспособности и финансовой устойчивости предприятия[13].

Для стабильной работы предприятия оценка кризисных симптомов развития и диагностики его финансового кризиса должна быть проведена задолго до проявления ее явных признаков. Кризисными симптомами могут считаться любые признаки или проявления ухудшения производственно-хозяйственной деятельности предприятия, которые могут привести предприятие к состоянию финансового кризиса и даже к банкротству.

Такая оценка и прогноз кризисных симптомов финансовой деятельности предприятия является предметом диагностики финансового кризиса. Объектом финансовой диагностики является ретроспективная и предполагаемая финансовая информация, основным источником которой являются финансовые отчеты и данные управленческого учета, информация о финансовом состоянии предприятия на основе результатов финансового анализа, а также набор внутренних и внешние факторы, влияющие на финансово-хозяйственную деятельность предприятия и риски его функционирования.

Можно выделить существование двух понятий, это «диагноз финансового состояния предприятия» и «диагностика финансового кризиса предприятия».

Диагностика финансового состояния предприятия — систематическое комплексное исследование информации об изменениях финансового состояния предприятия и прогнозировании возможного развития событий.

Диагноз финансового кризиса — это система целевого финансового анализа, направленная на выявление возможных тенденций и негативных последствий кризисов. В ходе анализа деятельности предприятия с целью выявления признаков кризиса используется анализ финансового состояния с использованием финансовых коэффициентов, которые являются основными инструментами финансового анализа. Они помогают установить взаимосвязь между различными условиями в финансовой отчетности[14].

В зависимости от степени детализации исследования состояния предприятия диагностика может проводиться поверхностно или в глубину. В этой связи различают:

— экспресс-диагностика (термометр) — формальная оценка финансового состояния предприятия на основе регулярного расчета соответствующих коэффициентов и балансовых данных (эта методология преследует следующие цели: выявить тенденции в состоянии предприятия, проанализировать финансовый оборот);

— диагностика проблем — комплексная и углубленная оценка текущего состояния предприятия, выявление причин его ухудшения и ожидаемых тенденций развития.

К простым и оперативным методам анализа финансового состояния предприятия применяются методы экспресс-диагностики, которые относятся к группе методов анализа финансовых коэффициентов. Однако этот метод довольно поверхностный. Но он дает оценку близости предприятия к банкротству путем регулярных вычислений соответствующих коэффициентов.

Таким образом, для реализации эффективного антикризисного управления целесообразно четко понимать, что такое «экспресс-диагностика кризисов на предприятии». Как уже отмечалось ранее, существует значительное число работ, посвященных вопросам быстрой диагностики кризисов на предприятии в научной и учебной литературе.

По словам А. Чернявского, экспресс-диагностика финансового состояния на предприятии имеет целью «определить тип кризиса и степень его сложности». Концепция этого процесса предусматривает формирование списка показателей, установление их значимости, сопоставление с нормативными и определение состояния дел на предприятии для определения типа и стадии кризиса.

Автор предлагает провести экспресс-анализ для диагностики прогноза кризисных явлений. То есть в этом подходе к интерпретации сущности быстрой диагностики внутренних кризисов на предприятии существует определенная идентификация процесса диагностики и анализа, что не оправдано.

На основании вышесказанного можно заключить, что целью экспресс — диагностики является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Ее следует выполнять в три этапа: подготовительный, предварительный обзор бухгалтерской отчетности, экономическое чтение и анализ отчетности. Смысл этого анализа является отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их динамики.

Результаты быстрой диагностики финансового положения имеют ясную экономическую интерпретацию и дают большую ценность в качестве ориентиров для оценки финансового состояния предприятий. Поэтому экспресс-диагностику следует проводить постоянно, и ее результаты должны влиять на принятие управленческих решений.

Цель фундаментального диагноза — более подробное описание имущественного и финансового положения хозяйствующего субъекта, результаты его деятельности за прошлый отчетный период, а также возможность разработки предмета на будущее. Он определяет, дополняет, расширяет отдельные процедуры экспресс-диагностики.

В целом, экспресс-диагностика финансового состояния — это система регулярной оценки деятельности предприятия, осуществляемая на основе данных финансового учета с использованием стандартных алгоритмов анализа, в то время как основной целью этого метода является раннее выявление развития кризис предприятия и предварительная оценка его масштабов.

Следует отметить, что антикризисное финансовое управление основано на результатах проведенной диагностики, именно диагностика является определяющей функцией антикризисного финансового управления, поэтому в процессе выбора методологической основы антикризисный механизм финансового управления, прежде всего необходимо обратить внимание на методы диагностики финансового состояния предприятия.

Заслуживает внимания работа В. В. Ковалева и В. И. Фучеджи[15], который предложил новый подход к диагностике вероятности финансового кризиса на предприятии, содержание которого заключается в следующем.

На первом этапе разработана система показателей, которые наиболее точно характеризуют финансовое состояние предприятий, в частности, учитываются показатели, характеризующие чистый денежный поток компании; индикаторы ликвидности; показатели финансовой устойчивости; показатели деловой активности; показатели рентабельности. Кроме того, существует дифференциация и стандартизация значений показателей. На следующем этапе стандартизированные значения системы показателей распределяются между интервалами, каждая из которых соответствует определенной позиции предприятия и определяется степень значимости каждого из показателей. Последний шаг — определить вероятность возникновения финансового кризиса исследуемого предприятия.

Таким образом, исходя из научной литературы, можно сделать вывод, что существует множество подходов к быстрой диагностике финансового состояния организации, но мы можем заключить, что эти подходы не противоречат друг другу, они являются взаимодополняющими элементами друг для друга.

3 Нормативно-правовое обеспечение финансового анализа на предприятии

В рыночной экономике бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационной поддержки финансового анализа. Приведение данных и их анализирование осуществляются с годовой и квартальной финансовая отчетностью.

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 27 июля 1998 г. № 34н, определяли обязательное представление всеми организациями (за исключением бюджета) годовой финансовой отчетности в соответствии с учредительными документами учредителям, участникам организации или собственникам имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерские отчеты в органы, уполномоченные управлять государственной собственностью.

В том же Законе отмечается, что пояснительная записка к годовой финансовой отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный период и предшествующий ему год и т. д.

Публичность финансовой отчетности заключается в ее публикации в газетах и журналах, доступных пользователям бухгалтерской отчетности или распространении брошюр, буклетов и других публикаций, содержащих бухгалтерскую отчетность среди них, а также при ее передаче в территориальные органы государственной статистики по адресу место регистрации для предоставления заинтересованным пользователям.

Годовая бухгалтерская (финансовая) отчетность организации (кроме бюджета) открыта для заинтересованных пользователей. Предприятие должно предоставить пользователям возможность ознакомиться с ним.

В соответствии с принятой концепцией Министерство финансов Российской Федерации в настоящее время утвердило положения (стандарты) бухгалтерского учета, регулирующие порядок формирования бухгалтерской информации и порядок раскрытия информации в бухгалтерской (финансовой) отчетности. Практическое использование требований раскрытия информации в бухгалтерской (финансовой) отчетности, предоставляемой соответствующими правилами (стандартами), обеспечивает более полную информационную базу для объективного и всестороннего анализа финансового состояния предприятия, его устойчивого развития.

Теперь возможно перейти к резюме каждой формы финансовой отчетности.

Форма №1 «Баланс предприятия». Форма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н.

Он фиксирует стоимость (денежное выражение) имущества, материалов, финансов, образованного капитала, фондов, прибыли, займов, займов и других долгов, и обязательств. Баланс содержит информацию о статусе и составе экономических активов предприятия, которые включены в актив, а также источники их формирования, составляющие обязательство. Эта информация представлена «в начале года» и «вф конце года», которая позволяет анализировать, сравнивать показатели, определять их рост или снижение. Таким образом, баланс используется для оценки финансового состояния предприятия, анализа состава и структуры имущества и источников его формирования, состояния ликвидности баланса, степени финансовой независимости. Однако отражение в балансе только балансов не дает возможности ответить на все вопросы владельцев и других заинтересованных пользователей. Нам нужна дополнительная подробная информация не только о остатках, но и о движении экономических средств и их источниках. Это достигается путем введения следующих форм отчетности.

Форма №2 «Отчет о прибылях и убытках». Форма 2 «Отчет о прибылях и убытках» теперь называется Отчет о финансовых результатах (форма 2). Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Этот отчет включен в годовую финансовую отчетность. Каждый бухгалтер отдает его на осмотр в течение трех месяцев после окончания года.

Исходя из этого, анализируется динамика и структура финансовых результатов, оценивается «качество» прибыли.

Общая сумма в отчете о прибылях и убытках за определенный период показывает, как и от чего финансовый результат организации. Эти цифры приводятся по сравнению с тем же периодом, по крайней мере, 1 предыдущим годом. Таким образом, счет прибылей и убытков позволяет анализировать показатели не только на отчетную дату, но и в динамике.

Годовая отчетность является обязательной и предназначена для представления в регулирующие органы (ИФНС, Росстат). Его неотъемлемой частью является форма 2, которая вместе с балансом заполняется всеми юридическими лицами без исключения.

Может потребоваться отчет, составленный для промежуточных дат отчетного года:

учредителям;

экономической службе;

банкам;

руководителям;

контрагентам;

инвесторам.

Как правило, он формируется по тем же принципам (кумулятивный результат с учетом данных о закрытии следующего месяца года). Тем не менее, отчет, составленный за определенный период (месяц или квартал) или включающий неполный последний месяц, также может быть востребован.

За грубое нарушение правил ведения учета и представления бухгалтерской отчетности (формы 2) на компанию наложат штраф в размере от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). В то же время грубое нарушение является искажением любой статьи в виде финансовой отчетности более чем на 10%. Кроме того, за грубое нарушение правил учета доходов и расходов компания сталкивается с налоговым обязательством по статье 120 НК РФ, которая предусматривает штраф в размере 10 000 руб.

Форма №3 «Отчет о движении капитала». Эта форма является частью приложений к бухгалтерскому балансу и отчету о финансовых результатах и не является обязательной для организаций, которые имеют право применять упрощенный бухгалтерский учет (п.п. 2,6 Приказа Минфина от 02.07.2010 № 66н). Обращаем внимание, что данная форма часто по привычке именуется форма № 3. Именно так эта форма называлась в Приказе Минфина от 22.07.2003 № 67н. Приказ утратил силу с отчетности за 2011 год, но код по ОКУД для формы сохранен 0710003.

Отчет об изменениях в капитале на 2018 год состоит из следующих разделов. Раздел 1 содержит информацию о причинах увеличения или уменьшения для каждого типа организации капитала и сумм таких изменений.

Во втором разделе отчета данные об изменениях капитала отражаются в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

Форма №4 «Отчет о движении денежных средств». Типовую форму отчета Министерство финансов РФ утвердило приказом от 2 июля 2010 г. № 66н (приложение № 2). Этот отчет с ОКУД 0710004 нужно заполнять только по итогам года. Порядок заполнения в 2018 году прописан в ПБУ 23/2011.

Этот отчет составлен на основе наличных денег и используется для характеристики денежных потоков компании в текущей, инвестиционной и финансовой деятельности предприятия, что позволяет оценить степень потока капитала из одной области деятельности в другую.

Форма №5 «Приложение к бухгалтерскому балансу». понятие «форма №5» в применяемом в настоящее время составе форм бухгалтерской отчетности не используется. Такая форма действовала до 2011 в соответствии с Приказом Минфина от 22.07.2003 № 67н, который в настоящее время утратил силу.

В настоящее время Приложение к балансу в качестве независимой утвержденной формы отчетности не применяется. В то же время в Приложении № 3 к Приказу Минфина от 02.07.2010 приведен пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах, который рекомендовано использовать при подготовке пояснений в табличной форме (п. 4 Приказа Минфина от 02.07.2010 № 66н).

Состав этих объяснений во многом аналогичен используемой ранее форме № 5.

Позволяет расшифровать показатели состава и движения имущества, обязательств, дебиторской и кредиторской задолженности, финансовых вложений;

«Пояснительная записка», описывающая основные факторы, повлиявшие на конечные результаты деятельности компании в отчетном году, с оценкой ее финансового состояния.

Основным требованием для информации, представленной в отчетности, является то, что она полезна пользователям, то есть эта информация может использоваться для принятия обоснованных бизнес-решений. Чтобы быть полезными, информация должна соответствовать соответствующим критериям.

Релевантность означает, что эта информация значительна и влияет на решение, принятое пользователем. Информация также считается приемлемой, если она предоставляет возможность проспективного и ретроспективного анализа.

Надежность информации определяется ее правдивостью, распространенностью экономического содержания над правовой формой, возможностью проверки и документальной достоверности.

Информация считается достоверной, если она не содержит ошибок и предвзятых оценок, а также не фальсифицирует события экономической жизни.

Нейтралитет предполагает, что финансовая отчетность не фокусируется на удовлетворении интересов одной группы пользователей общей отчетности в ущерб другой.

Ясность означает, что пользователи могут понимать содержание отчетов без специальной подготовки.

Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

При формировании отчетной информации следует соблюдать определенные ограничения в отношении информации, включенной в отчетность.

Оптимальное соотношение затрат и выгод, что означает, что затраты на отчетность должны быть в достаточной степени сопоставимы с выгодами, которые предприятие получает от представления этих данных заинтересованным пользователям.

Принцип осторожности (консерватизм) предполагает, что отчетные документы не должны допускать переоценки активов и прибыли и недооценки обязательств.

Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могли бы повредить конкурентную позицию предприятия.

Чтение финансовой отчетности как одного из методов финансового анализа используется для визуальной и просто оценки динамики развития любой организации независимо от ее организационно-правовой формы и коммерческой деятельности или статуса некоммерческой организации. По-видимому, на первый взгляд сложности он доступен не только профессионалам.

4 Методика финансового анализа организации и зарубежный опыт

В соответствии с настоящими веяниями в мире, рынок финансов на уровне всего мира претерпевает развитие с точки зрения глобализации, внедрения и инноваций. Эти условия эксплуатации значительно повысили рентабельность рынка, но также привели к некоторому числу новейших угроз, которые необходимо свести к минимуму.

Из данной информации можно сделать вывод о том, что в условиях современности предприятия должны иметь четкую ориентацию в сложном хитросплетении рыночных взаимоотношений, реально проводить оценку собственного финансового потенциала, тактики и стратегии последующего развития и иметь ввиду данные о собственном финансовом состоянии и состоянии партнерских предприятий.

Главная цель финансового анализа состоит в том, чтобы получить ряд фундаментальных данных, на основе которых можно получить объективное состояние финансов фирмы, состояния ее баланса, динамику структуры активов и пассивов, дебиторскую и кредитную историю. В то же время целью анализа является непрерывная работа, которая направляется на увеличение финансового благосостояния компании. Анализирование финансового благосостояния также дает возможность выявить уже имеющиеся и потенциальные угрозы и привлекать внимание управления компании.

В западной практике демонстрируется активное развитие процессов стандартизации в области количественной оценки и управления рисками как на национальном, так и на международном уровнях. Это подтверждается стандартами, которые реализуются в таких странах как Новая Зеландия и Австралия, Япония, Канада, Южная Африка, Соединенное Королевство и многие другие страны.

Анализирование устойчивости финансов компаний, которые принимаются на Западе, и вариации анализа состояния финансов предприятия, которые реализуются в Российской Федерации, основываются на статьях и разделах документов, содержащих параметры только в начале и окончании периода отчетности (год, квартал), следовательно, статистические характеристики организации.

Прежде всего, следует отметить, что анализ финансовой отчетности как в России, так и за рубежом осуществляется на основе баланса, но в странах с развитой рыночной экономикой сотрудники, не имеющие бухгалтерского образования, могут читать бухгалтерские документы, они написанных на определенном языке. Российская практика делает упор на оценивание кредитоспособности предприятия; общий риск, связанный с предприятием, не учитывается; об оценке платежеспособности речи не идет вообще; во внешней практике, хотя влияние совокупного риска считается, оценка платежеспособности выходит за рамки анализа финансовой стабильности. Поскольку проявление внешней финансовой стабильности предприятия будет являться его платежеспособность, более рационально будет проводить рассмотрение их вместе, что даст более объективные выводы.

Сегодня в наличии имеется глобальная система аналитических характеристик, которые характеризуют состояние финансов организации, отражающих наличие и использование финансовых активов организации и помогающих в управлении. Но тут же имеют место методы оценки состояния финансов организации, которые разработаны иностранными учеными, показывает, что интегральная система относительных показателей еще не сформирована для анализа и управления финансами предприятий, и большинство исследований приводят к выбору индивидуальные показатели, которые не обеспечивают объективной оценки эффективности предприятия.

Одним из наиболее важных этапов экспресс-диагностики финансового состояния на предприятии является распределение списка репрезентативных показателей и их расчет. Поскольку экспресс-диагностика характеризуется скоростью и потоком реализации, показатели должны выделяться с учетом возможности немедленного расчета (например, количества средств на счете, наличия запасов и складов и т. д.). в соответствии с принципом оптимизации количества индикаторов необходимый список должен наиболее полно отражать состояние дел на предприятии и не быть слишком громоздким.

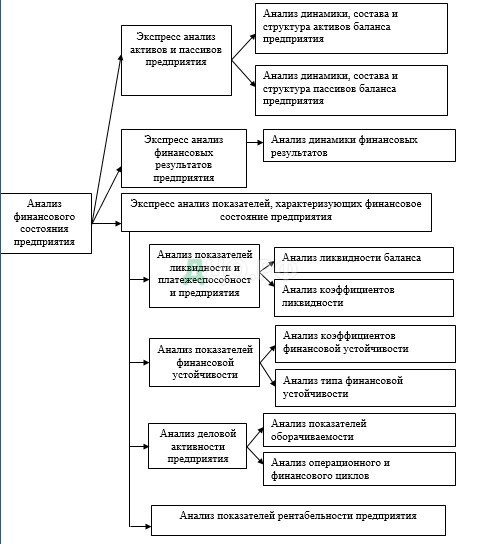

На основе представленных подходов к экспресс-диагностике финансового состояния предприятия можно составить методологию быстрой диагностики финансового состояния компании, которая будет включать в себя несколько блоков, рисунок 1.

Давайте представим более конкретно каждый из блоков техники:

1.Экспресс-анализ активов и обязательств баланса компании, который включает в себя анализ динамики, состава и структуры активов и обязательств баланса компании. Основой отчетности любого предприятия является баланс. Он служит источником информации для анализа работы организации на определенный период времени. Баланс активов и обязательств, отраженный в нем, расшифровывается и определяется другими формами отчетных документов.

Показатели рентабельности, ликвидности, платежеспособности и финансовой устойчивости компании рассчитываются на основе имеющихся в ней данных.

В этой ситуации, как метод горизонтального анализа, так и вертикальный, применяются соответственно динамика или абсолютное изменение балансовых активов (активов и обязательств) показателей роста или увеличения активов и обязательств, а также структура балансовая позиция в общей стоимости имущества[16].

Экспресс-анализ финансовых показателей предприятия. Анализ финансовых результатов и прибыльности. Финансовый результат — показатель экономической активности предприятия, увеличение или уменьшение объема прибыли (убытка) за определенный период времени. Конечный финансовый результат зависит от объема продаж товаров (услуг) объемов основных активов (фондов) компании, доходов от неторговых операций и т. д.

| Анализ финансового состояния предприятия |

| Экспресс анализ активов и пассивов предприятия |

| Анализ динамики, состава и структура активов баланса предприятия |

| Анализ динамики, состава и структура пассивов баланса предприятия |

| Анализ динамики финансовых результатов |

| Экспресс анализ финансовых результатов предприятия |

| Экспресс анализ показателей, характеризующих финансовое состояние предприятия |

| Анализ коэффициентов финансовой устойчивости |

| Анализ типа финансовой устойчивости |

| Анализ показателей финансовой устойчивости |

| Анализ деловой активности предприятия |

| Анализ показателей оборачиваемости |

| Анализ операционного и финансового циклов |

| Анализ показателей ликвидности и платежеспособности предприятия |

| Анализ ликвидности баланса |

| Анализ коэффициентов ликвидности |

| Анализ показателей рентабельности предприятия |

Рисунок 1 Методология анализа финансового состояния предприятия

Для каждой компании анализ финансовых результатов является одной из основных задач. Это единственный способ увидеть, насколько хорошо реализуется бизнес-план и идет ли бизнес в правильном направлении. При четком анализе финансовых результатов каждый — участники биржи, инвесторы, аудиторы, акционеры компании, поставщики продуктов, страховщики, покупатели товаров (потребители услуг), рекламные фирмы и т. д.

Основой для анализа финансовых результатов является использование горизонтального и вертикального анализа, отслеживающего абсолютную и относительную динамику показателей отчета о финансовых результатах.

Экспресс-анализ показателей, характеризующих финансовое состояние предприятия:

1) Анализ ликвидности и платежеспособности предприятия.

Анализ ликвидности и платежеспособности осуществляется в соответствии с балансом. Наличие дополнительной статистической информации только улучшит качество полученных данных. Западные экономисты проводят анализ ликвидности, чтобы выяснить, сможет ли компания: быстро погасить все краткосрочные обязательства; возврат текущих долгов в целом; для погашения всех других обязательств. Для получения ответа на каждый из этих вопросов рассчитывается соответствующий показатель.

Платежеспособность является внешним отражением устойчивости и финансовой стабильности. Если предприятие является ликвидным, оно может быть своевременно урегулировано по всем обязательствам. Поскольку в пассиве есть займы с разным сроком погашения, одной из областей анализа является группировка позиций баланса в зависимости от скорости их продажи[17]. В этой ситуации рассчитываются как коэффициенты ликвидности баланса, так и коэффициенты ликвидности и платежеспособности. Расчет коэффициентов представлен в Приложении 1, 2.

2) Оценка финансовой устойчивости. Научно — теоретический анализ понятия «финансовая устойчивость» предприятия, ее роль в жизнедеятельности, конкурентоспособности — необходимый этап в решении проблем не только на микро -, но и на макроуровне. Финансовая устойчивость, как и финансовое состояние предприятия в целом, в значительной степени зависят от оптимальности структуры капитала (соотношение собственных и заемных средств), от оптимальности структуры активов предприятия, и в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности его активов и пассивов по функциональному признаку. В последние годы вопросы оценки финансовой устойчивости предприятия освещались в работах многих ученых — А.Д. Шеремета, Р.С. Сайфулин, Л.Н. Лахтионов, Е.В. Инока, Н.В. Тарасенко, Г.А. Крамаренко, М.Л. Котляр и других[18].

В экономической литературе существует много методик оценки финансовой устойчивости предприятия. Однако, чаще всего при определении финансовой устойчивости используют анализ финансовых коэффициентов. При этом различают абсолютные и относительные показатели финансовой устойчивости. К абсолютным показателям финансовой устойчивости известные экономисты А.Д. Шеремет, Р.С. Сайфулин, Л.Н. Лахтионова, Е.В. Тайных и другие относят показатели обеспеченности запасов и затрат источниками их формирования. В зависимости от остатка или недостачи источников средств для формирования запасов и затрат классифицируют финансовое состояние предприятия по степени его устойчивости. Определяют следующие четыре типа финансовой устойчивости:

- абсолютная устойчивость;

- нормальная устойчивость;

- неустойчивый (предкризисный) финансовое состояние;

- кризисное финансовое состояние[19].

Другие авторы, такие как Павлова[20] В.Н, Кеменов[21] А.В., при анализе финансовой устойчивости предприятия уделяют большое внимание относительным показателям, учитывая тот факт, что абсолютные показатели в условиях инфляции очень трудно сравнивать. Анализ финансовой устойчивости предприятия с помощью относительных показателей заключается в расчете необходимых показателей и их сравнении с общепринятыми нормами, а также в изучении их динамики за предыдущие периоды.

Все вышеперечисленные методы оценки финансовой устойчивости предприятия имеют свои недостатки и преимущества. Поэтому сегодня возникает важный вопрос о необходимости разработки методологии оценки, которая бы дала четкое представление о финансовом состоянии предприятия, требовала минимум общественной информации, полностью охватывала деятельность предприятия и могла бы быть основы для вынесения рекомендаций для дальнейшего улучшения финансовой стабильности. Для более точного анализа финансовой устойчивости предприятия интегрированный подход.

Анализ финансовой устойчивости предприятия основан на вычислении группы коэффициентов финансовой устойчивости (эта группа коэффициентов представлена в Приложении 3).

3) Анализ деловой активности предприятия. Такой анализ позволяет оценить внутреннее и внешнее состояние предприятия, определить уровень рентабельности и перспективы его развития, а также изучить эффективность использования производственных и финансовых ресурсов. Деловая активность предприятия проявляется в скорости, с которой его средства поворачиваются[22] .

Группа показателей деловой активности предприятия представлена в приложении 4.

4) Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли[23].

Управление рентабельностью включает в себя ряд мер, направленных на его улучшение, проведение мер по предотвращению его снижения, прогнозирование прибыльности, учет ее факторов и т. Д. С помощью индикаторов можно сделать выводы о степени эффективности управления предприятием, поскольку высокий уровень доходов, несомненно, зависит от правильности выбранных решений, принимаемых аппаратом управления. Исходя из этого, рентабельность можно рассматривать как один из критериев оценки качества управления. Согласно ее анализу, вы также можете прогнозировать прибыль, а также делать выводы о стабильности или волатильности состояния дел в компании. Часто индекс прибыльности является более значимым показателем его успеха, чем показатели ликвидности и финансовой устойчивости предприятия. Это показатель чаще всего привлекает внимание потенциальных инвесторов, принимая решение об инвестировании в работу предприятия.

В процессе анализа рассчитываются основные показатели рентабельности. Эти показатели представлены в Приложении 5.

Подводя итог главе, можно сказать, что финансовое состояние предприятия — экономическая категория, характеризующаяся набором определенных финансовых показателей, определяющих операционные, тактические и стратегические возможности предприятия в финансово-экономических аспектах.

В современной научной литературе существует много подходов к быстрой диагностике финансового состояния предприятия. В основном они основаны на использовании финансовых коэффициентов.

Метод экспресс-диагностики финансового состояния представлен как набор показателей с использованием таких методов анализа, как горизонтальный и вертикальный, сравнительный, а также метод анализа коэффициентов. Эта методология основана на расчете таких групп показателей, как: ликвидность и платежеспособность, финансовая стабильность, деловая активность, анализ финансовых результатов и показателей рентабельности.

Заключение

В условиях неопределенности среды функционирования и динамичности его развития в предкризисные, кризисные и посткризисные периоды возникает необходимость в использовании эффективной управленческой технологии, которая бы позволила оперативно оценить вероятность наступления кризиса, или обнаружить ее тип по существующим признакам. Анализ литературных источников позволяет утверждать, что эту функцию может выполнять процесс экспресс-диагностики финансового состояния предприятия. Необходимо отметить, что финансовое состояние предприятия можно охарактеризовать способностью субъекта хозяйствования к саморазвитию, его конкурентоспособность, потенциал в деловом сотрудничестве.

Эффективность процесса анализа финансового состояния предприятия обеспечивается четким пониманием и соблюдением последовательных этапов, к которых целесообразно относить: постановку целей и задач; конкретизацию объектов исследования; выбор методов осуществления; выделение перечня репрезентативных показателей и осуществления их расчета; сравнения этих результатов со среднеотраслевыми, нормативными показателями и показателями конкурента-лидера; установление «диагноза» и, в случае, если на предприятии существует кризис, определение его типа.

В ходе изучения научных трудов отечественных и зарубежных авторов в рамках применяемых подходов для проведения экспресс-диагностики финансового состояния предприятия можно отметить, что у каждого подхода есть свои положительные и отрицательные моменты.

Исходя из представленного массива литературы была составлена методика проведения экспресс-диагностики финансового состояния для исследуемого объекта. Данная методика представлена несколькими этапами: анализ изменения активов и пассивов и финансовых результатов по средством использования абсолютных и относительных изменений, коэффициентный анализ (анализ ликвидности, платежеспособности, финансовой устойчивости, деловой активности, рентабельности).

Использование данной методики позволяет изучить финансовое состояние компании достаточно быстро и дает целостную картину о наиболее проблемных областях деятельности предприятия, так же дает возможность увидеть возможные или даже скрытые резервы, посредством которых есть возможность улучшения позиций предприятия.

Список литературы

- Артюхова А. В., Литвин А. А. Анализ финансового состояния предприятия: сущность и необходимость проведения // Молодой ученый. — 2015. — №11. — С. 744-747

- Бердникова Л. Ф. Финансовый анализ: понятие и основные методы / Л. Ф. Бердникова, С. П. Альдебенева // Молодой ученый. — 2014. — № 1. — С. 330–338.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие /Бердникова Т. Б. — М.: ИНФРА-М, 2011. — 215 с.

- Билик М. Д. Сущность и оценка финансового состояния предприятий // Финансы Украины. — 2013. — №3. — С.117-128.

- Блинов А. О. Организационная диагностика в современных организациях / А.О. Блинов // Российский академический журнал. — 2013.- № 1. — С. 6–10.

- Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

- Бурцев А. Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ. Серия: Экономика. — 2014. — 3. — С. 241

- Бухонова С. М. Комплексная методика анализа платежеспособности предприятия // Экономический анализ: теория и практика. – 2015. – № 2 (12). – С. 37–42.

- Войтоловский, Н. В. Экономический анализ: учебник для бакалавров: учебник для студентов высших учебных заведений, обучающихся по специальностям 080105 (060400) «Финансы и кредит», 080109 (060500) «Бухгалтерский учет, анализ и аудит» / под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. экон. ун-т.- 4-е изд., перераб. и доп. — Москва: Юрайт, 2014. — 549 с.: ил. — (Бакалавр. Углубленный курс). — Библиогр. в конце гл. — ISBN 978–5-9916–3316–1.

- Грязнова А. Г. Развитие методов и приемов диагностики состояния и перспектив развития бизнеса / А.Г. Грязнова, М.В. Мельник, В.В. Бердников // Школа университетской науки: парадигма развития. — 2010. — № 1. — с. 6–11.

- Демьяненко М.Я., Лузан Ю.Я., Свалка П.Т. и др..; Финансовый словарь-справочник / Под ред. М.Я. Демьяненко. — М.: ИААН, 2003. – 876 с.

- Евстигнеева И. О. Методика анализа деловой активности организации // Молодой ученый. — 2015. — №10.2. — С. 114-117.

- Зиновьева И.В. Диагностика кризисного состояния предприятий розничной торговли /И.В. Зиновьева // Вестник Хмельницкого национального университета. Сер .: Экономические науки. — 2010. — № 5, т. 4. — С. 83-87.

- Игонина, А. В. Диагностика финансового состояния предприятия и пути его улучшения/ А.В. Игонина // Молодой ученый. – 2016. — №12. — С. 1266-1271.

- Каменева И. А. К вопросу о понятии финансовое состояние организации: материалы научно-практической электронной конференции // Актуальные вопросы бухгалтерского учета, анализа и аудита, часть 1 / И. А. Каменева, Н.А Грачева. — К.: Юго-западный государственный университет, 2014. — с. 47

- Кеменов А.В. Теоретические проблемы управления денежными потоками организации в кризисной ситуации // Финансы. — 2014. — N 11. — C.63-66.

- Ковалев А. И. Предприятие в финансовом кризисе / А. И. Ковалев //Финансовая консультация. – 2006. – № 9. – С. 18-23.

- Коваленко В. В. Методика диагностики вероятности возникновения финансового кризиса на предприятии (на примере винодельческой промышленности) / В. Коваленко, В. И. Фучеджи // Актуальные проблемы экономики. — 2013. — № 4. — С. 136-143.

- Коваленко О. Г. Система управления денежными потоками предприятия // Молодой ученый. — 2014. — № 20. — С. 295–297.

- Магданов П.В. Методика экспресс-диагностики состояния организации / П.В. Магданов // Еорпоративное управление. – 2015. — №3. – с. 37-44

- Маслак А.А. Экспресс-диагностика внутренних кризисов предприятия / А.А. Маслак // Экономика промышленности. – 2013. — №1-2. – с. 68-75

- Нусимов В.Я. Экспресс-диагностика финансового состояния предприятия с целью предупреждения кризиса / В.Я. Нусимов // Управление развитием. – 2015. — №2. – с. 65-71

- Павлова Л. Н. Финансовый менеджмент: учебник / Л. Н. Павлова.– М.: Юнити-Дана, 2012. — 273с.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности. Учебник / Г.В. Савицкая — М.: ИНФРА-М, 2016. – 501 с.

- Тищенко В.В. Оценка финансового состояния предприятия в контексте экономической безопасности / В.В. Тищенко // Вестник ОНУ им. И.И. Мечникова. – 2016. — №6(48). — том 21. – с. 196-201

- Федорук А. В. Интегральная оценка финансового состояния предприятий с применением модели когнитивной диагностики вероятности банкротства / В. Федорук // Экономика развития. — 2013. — № 1. — С. 118-122

- Фучеджи В.И. Диагностика, как элемент антикризисного финансового управления / В.И. Фучеджи // Государство и регионы.. — 2015. — № 5. — С. 277284.

- Фучеджи B.И. Диагностика как элемент антикризисного финансового управления / В.И. Фучеджи // Наука и экономика. Научно-теоретический журнал Хмельницкого экономического университета. — 2012. — Вып. 2 (26). — С. 58-62.

- Хрипливый Ф. П. Сравнительный анализ методов оценки финансового состояния организации / Ф. П. Хрипливый, А. Ф. Хрипливый // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета № 81. — 2012. — 22 с.

- Цал-Цалко Ю.С. Финансовый анализ. – Д.: ЦУЛ, 2008. – 566 с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 208 с.

- Ширяева Г. Ф. Сущность, цели и задачи оценки финансового состояния организации / Г. Ф. Ширяева, И. А. Ахмадиев // ФЭН-Наука № 7–8 (22–23). — 2013. — 15 с.

- Шишаков Ю.В. Методологическая основа антикризисного мониторинга промышленного комплекса / Ю.В. Шишаков, К.В. Шишаков // Вест. Удмуртского университета. Сер .: Экономика и право. — 2011. — № 1. — С. 109-115.

- Янковский А. Г. Критический анализ методов экспресс-диагностики финансового состояния промышленных предприятий / А. Г. Янковский, Г. В. Юрьева // Государство и регионы. Серия: Экономика и предпринимательство. — 2005. — № 5. — С.277 — 284