ВВЕДЕНИЕ

ГЛАВА 1. Финансовый контроль в Российской Федерации

1.1 Проблемы законодательства РФ

1.2. Современные проблемы финансового права

1.3. Парламентский финансовый контроль в отношении правительства Российской Федерации

ГЛАВА 2. Инновации в финансовой системе РФ

2.1. Современная финансовая политика России и ее приоритеты

2.2. Финансовая система новой эпохи: перспективы развития

ГЛАВА 3. Инновационные методы финансирования лекарственного обеспечения

3.1. Соглашения о разделении рисков

3.2. Использование инноваций для получения официальной информации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Здоровье – это основа экономического и социального процветания, благополучия нации. Финансирование здравоохранения осуществляется за счет разных источников: бюджета страны, средств населения и работодателей. В России функционирует бюджетно-страховая система финансирования здравоохранения. В то же время основным источником финансирования лекарственного обеспечения является государственный бюджет, формируемый за счет налогов, взимаемых с населения и предприятий.

Несмотря на то, что в последние годы государством были сделаны крупные инвестиции в здравоохранение, груз накопленных проблем остаётся весьма значительным. Отставание здравоохранения от западных стран ощущается значительно сильней, чем во многих других ключевых отраслях экономики.

В настоящее время продолжается работа над совершенствованием стратегии развития системы лекарственного обеспечения населения России, поиск наиболее эффективных подходов к регулированию цен, разработке систем возмещения и новых схем финансирования лекарственного обеспечения, реформированию государственных закупок лекарственных средств (ЛС), внедрению хорошей производственной практики на фармацевтических предприятиях.

Модернизация и развитие инноваций – это два ключевых экономических ориентира России, которые должны преобразовать страну и сократить ее отставание в области создания высокотехнологичных производств. При этом существенная роль во внедрении инноваций отводится фармацевтической промышленности. Финансовые возможности, и также ответственность за медобеспечение были переданы в субъекты Российской Федерации, которые теперь стали пристальнее и внимательнее относиться к руководству и механизмам действия программы ОНЛС. Это позволило стабилизировать поставки медикаментов и снизить процент отсроченных поставок ЛС. Конечно, программа далека от идеала и остается ряд проблем с ее реализацией. Но правительство РФ предусматривает дальнейшее ее развитие и модернизацию.

Объектом исследования является финансирование лекарственного обеспечения в России, предметом – инновационные системы финансирования лекарственного обеспечения в РФ.

Цель данной исследовательской работы состоит в том, чтобы определить каковы перспективы инновационных систем финансирования лекарственного обеспечения в РФ: Для достижения поставленной цели были преодолены следущие задачи:

1 — проанализирован финансовый контроль в Российской Федерации;

2 – изучены инновации в финансовой системе РФ;

3 – рассмотрены инновационные методы финансирования лекарственного обеспечения.

ГЛАВА 1. . Финансовый контроль в Российской Федерации

1.1 Проблемы законодательства РФ

Важнейшей составной частью финансовой деятельности государства и муниципальных образований является финансовый контроль. Н.И. Химичева определяет финансовый контроль как контроль за соблюдением законности и целесообразности действий в области образования, распределения и использования государственных, муниципальных и иных денежных фондов (финансовых ресурсов) публичного характера в целях эффективного социально-экономического развития страны в целом и ее регионов [45, с. 139].

Государственный и муниципальный финансовый контроль реализуется при помощи создаваемой государством системы органов государственного и муниципального финансового контроля. Она представляет собой элемент общей структуры контрольных органов государства (муниципальных образований) и вместе с тем выступает как важнейшая часть того финансового механизма, с помощью которого государство (муниципальные образования) реализует свою финансовую политику.

Многообразие финансовых отношений, субъектами которых выступают государство и муниципальные образования, обусловливает широкую сферу деятельности государственного и муниципального финансового контроля. Это бюджетный, налоговый, денежно-кредитный, валютный, страховой, таможенный и другие виды финансового контроля, осуществляемого государственными органами в пределах своей компетенции. Перечень задач, решаемых органами государственного и муниципального финансового контроля, весьма разнообразен. Это обстоятельство предопределяет разделение функций между институтами финансового контроля путем закрепления за каждым органом определенной сферы деятельности, т.е. его компетенцию.

В настоящее время в России реализуются меры по реформированию бюджетного процесса, направленные на повышение эффективности и прозрачности управления общественными финансами, формируется правовая основа для осуществления среднесрочного бюджетного планирования на всех уровнях бюджетной системы Российской Федерации; происходящие процессы ставят новые задачи перед внешним государственным и муниципальным финансовым контролем, связанные с дальнейшим внедрением в деятельность контрольно-счетных органов аудита эффективности использования государственных средств, методов оценки эффективности бюджетных расходов с точки зрения конечных целей социальноэкономической политики; действующие в области финансового контроля нормы федерального и регионального законодательства не обеспечивают в полной мере правовое регулирование, адекватное задачам, стоящим перед государственным и муниципальным финансовым контролем, обусловливают необходимость совершенствования правовых основ деятельности контрольно-счетных органов.

В результате внесенных комплексных поправок в Бюджетный кодекс [3] Российской Федерации была создана законодательная основа для эффективного функционирования и развития бюджетной системы страны, повышения результативности бюджетных расходов и реструктуризации бюджетного сектора, в том числе и на уровне муниципальных образований [2].

Следует отметить, на данный момент отсутствует единый нормативный правовой акт, устанавливающий правовые основы государственного и муниципального финансового контроля. На основании Конституции РФ [8] (ст. ст. 101 — 103) палаты Федерального Собрания РФ создали Счетную палату РФ. Государственный финансовый контроль регулируется Указом Президента РФ от 25 июля 1996 г. №1095 «О мерах по обеспечению государственного финансового контроля в РФ» [11]. В соответствии с Указом в Российской Федерации государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

На основании Указа Президента РФ от 9 марта 2004 г. №314 [12] создан ряд федеральных служб, подведомственных Министерству финансов РФ, имеющих полномочия по осуществлению финансового контроля: Федеральная налоговая служба, Федеральная служба финансово-бюджетного надзора и др.

Основные положения о государственном и муниципальном финансовом контроле содержатся в главе 26 Бюджетного кодекса РФ «Основы государственного и муниципального финансового контроля». В частности, данной главой установлены:

— формы финансового контроля, осуществляемого законодательными (представительными) органами (ст. 265);

— формы и порядок осуществления финансового контроля, осуществляемого органами исполнительной власти, местными администрациями муниципальных образований (ст. 266);

— формы и порядок осуществления финансового контроля Федерального казначейства (ст. 267);

— формы и порядок осуществления финансового контроля со стороны Федеральной службы финансово-бюджетного надзора (ст. 268);

— формы и порядок осуществления финансового контроля главными распорядителями бюджетных средств, главными администраторами доходов бюджета и главными администраторами источников финансирования дефицита бюджета (ст. 269);

— формы и порядок осуществления финансового контроля контрольными и финансовыми органами субъектов Российской Федерации и муниципальных образований (ст. 270).

При этом особый интерес представляет формирование органов муниципального финансового контроля.

Статья 270 Бюджетного кодекса РФ предусматривает, что контрольные и финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» [11] предусмотрена принципиальная возможность создания в муниципальном образовании специального контрольного органа, входящего в структуру органов местного самоуправления, осуществляющего контроль за исполнением местного бюджета, соблюдением порядка подготовки и рассмотрения проекта местного бюджета, отчета о его исполнении, соблюдением установленного порядка управления и распоряжения муниципальной собственностью.

В целом, по данным 52 субъектов РФ и КСО (представивших данные об образовании контрольных органов муниципальных образований), создано и предусмотрено уставами образование в 2006 г. 2082 контрольных органов, что составляет 15% от общего количества их муниципальных образований [1]. По состоянию на конец первого полугодия 2008 г. таких контрольных органов насчитывалось уже семь тысяч, что все равно составляет небольшую часть от общего числа муниципальных образований [4].

В соответствии с Федеральным законом №131- ФЗ структуру органов местного самоуправления составляют представительный орган муниципального образования, глава муниципального образования, местная администрация, контрольный орган муниципального образования, иные органы и выборные должностные лица местного самоуправления, предусмотренные уставом муниципального образования и обладающие собственными полномочиями по решению вопросов местного значения.

Наличие в структуре органов местного самоуправления представительного органа муниципального образования, главы муниципального образования, местной администрации является обязательным. Таким образом, диспозитивная норма федерального закона о наличии в структуре органов местного самоуправления контрольного органа предоставляет муниципалитету свободу в принятии соответствующего решения. По данным контрольно-счетных органов субъектов РФ, в Федеральном законе от 6 октября 2003 г. №131-ФЗ вопросы создания контрольных органов отражены недостаточно четко, в результате чего органы исполнительной власти субъектов РФ сталкиваются с различными толкованиями положений указанного Закона [1].

Согласно п. 1 ст. 34 указанного Закона контрольно-счетный орган муниципального образования входит в структуру органов местного самоуправления. Однако п. 2 данной статьи не предусматривает обязательности наличия в структуре органов местного самоуправления контрольносчетного органа.

Таким образом, отсутствие единой для всех уровней бюджетной системы Российской Федерации правовой, организационной и методической базы государственного (муниципального) финансового контроля сдерживает его развитие, препятствует эффективному выполнению задач и функций органом внешнего финансового контроля. Система муниципального финансового контроля должна соответствовать требованиям действующего законодательства и государственной финансовой политике.

Одной из основных целей и задач бюджетной политики на ближайшие годы должно стать совершенствование структуры и механизмов государственного и муниципального финансового контроля, исключение параллелизма и дублирования в этой сфере. Следует согласиться, что назрела необходимость включения в Бюджетный кодекс Российской Федерации современных норм в части, касающейся государственного и муниципального финансового контроля.

28 мая 2008 г. членами Совета Федерации И.В. Васильевым, С.П. Ивановым, А.А. Клишиным в Государственную Думу был внесен проект Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации» [4], многие положения которого так и остались проектами.

Проект Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации» был подготовлен в целях закрепления в Бюджетном кодексе Российской Федерации единых правовых и методологических основ системы государственного и муниципального финансового контроля, разграничения функции внешнего и внутреннего государственного финансового контроля.

Законопроект (п. 3 ст. 1) предлагал изложить в новой редакции раздел IX «Государственный и муниципальный финансовый контроль» Бюджетного кодекса Российской Федерации.

В разделе были определены понятия внешнего и внутреннего государственного и муниципального финансового контроля, принципы организации и осуществления, формы и методы государственного и муниципального финансового контроля, определена система органов государственного и муниципального финансового контроля, правовые основы создания и деятельности указанных органов.

Внешний финансовый контроль (ст. 265 Бюджетного кодекса Российской Федерации) в законопроекте определен как сфера государственной и муниципальной правовой деятельности, которая включает в себя контроль за формированием и исполнением бюджетов, эффективным использованием государственных и муниципальных средств государственной и муниципальной собственности, проведение экспертно-аналитических мероприятий по финансово-бюджетным вопросам, осуществляемых Счетной палатой Российской Федерации и контрольно-счетными органами, созданными законодательными (представительными) органами субъектов Российской Федерации и представительными органами местного самоуправления.

Государственный и муниципальный внутренний финансовый контроль определяется как сфера государственной и муниципальной правовой деятельности, которая включает в себя контроль за исполнением бюджетов, использованием государственных и муниципальных средств и государственной и муниципальной собственности в системе органов исполнительной власти и местных администрациях.

Законопроект (ст. 266 Бюджетного кодекса Российской Федерации) определяет правовые основы государственного и муниципального финансового контроля. Правовые основы государственного и муниципального внешнего финансового контроля определяются Конституцией Российской Федерации, Бюджетным кодексом Российской Федерации, Федеральным законом «О Счетной палате Российской Федерации», конституциями (уставами), законами субъектов Российской Федерации, уставами муниципальных образований, муниципальными правовыми актами представительных органов муниципального образования. Правовые основы государственного и муниципального внутреннего финансового контроля определяются Бюджетным кодексом Российской Федерации, нормативными правовыми актами Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местной администрации.

Были определены задачи государственного и муниципального внешнего финансового контроля, среди которых названы:

— контроль за формированием и исполнением бюджетов;

— контроль за эффективным использованием государственных и муниципальных средств, государственной и муниципальной собственности;

— контроль за составлением бюджетной отчетности и ведением бюджетного учета;

— подготовка предложений по повышению эффективности и результативности использования государственных и муниципальных средств, государственной и муниципальной собственности;

— контроль за состоянием внутреннего контроля в исполнительных органах государственной власти и местных администрациях.

Были определены задачи государственного и муниципального внутреннего финансового контроля:

— контроль за исполнением бюджетов;

— контроль за составлением бюджетной отчетности и ведения бюджетного учета;

— контроль за использованием государственных и муниципальных средств, государственной и муниципальной собственности:

— подготовка предложений по осуществлению мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

Были закреплены принципы организации и осуществления государственного и муниципального внешнего и внутреннего финансового контроля.

Основное место в предлагаемой законопроектом новой редакции раздела заняли статьи, определяющие систему органов государственного и муниципального финансового контроля (ст. ст. 270 — 276 Бюджетного кодекса Российской Федерации).

Таким образом, законопроект разделил государственный и муниципальный финансовый контроль на два вида: внутренний и внешний, учитывая их определенные особенности. В то же время самих понятий «финансовый контроль», «государственный финансовый контроль», «муниципальный финансовый контроль» законопроект не предусматривал.

Несмотря на всю актуальность и новизну положений предложенного законопроекта, законотворцы данных преимуществ не учли и предпочли оставить ранее действующую концепцию правового регулирования данной сферы с небольшими лишь исключениями.

Следует отметить, что внесение изменений в Бюджетный кодекс РФ в части реформирования государственного и муниципального финансового контроля не решает до конца проблему в данной сфере.

Таким образом, в настоящее время остается актуальным вопрос разработки и принятия федерального закона об общих принципах организации государственного и муниципального финансового контроля в Российской Федерации, целью которого должно явиться устранение пробелов правового регулирования и совершенствование правовых норм в области финансового контроля в связи с реформированием бюджетного процесса в Российской Федерации.

1.2. Современные проблемы финансового права

В настоящее время, когда мировой экономический кризис в той или иной степени оказал влияние на элементы финансовых систем подавляющего большинства государств, учеными ведутся поиски путей как выхода из него, так и преодоления его последствий.

Одним из таких путей являются правовые механизмы, как принятые в отдельно взятых странах (внутреннее законодательство, прецеденты), так и установленные и ратифицированные на международном уровне, которые в совокупности призваны регулировать внутренние и внешние экономические процессы в государствах.

Вместе с тем, учитывая, что наука финансового права является очень молодой, в настоящее время можно говорить о следующих проблемах, которые предстоит решить в будущем.

Основной и общей проблемой в сфере правового обеспечения экономической деятельности является отсутствие системного подхода к экономикоправовым отношениям (если в широком смысле речь идет о системе «экономика — право»). Следует обратить внимание на то, что отсутствие целостного механизма правового обеспечения процессов аккумулирования, перераспределения и использования того или иного фонда денежных средств имеет самые разные негативные последствия. В частности, помимо объективной возможности дестабилизации любого сектора экономики возможны и негативные последствия морально-этического свойства.

Далее следует обозначить проблему, которая заключается в необходимости стимулировать законодательно, а не оформлять уже существующие дефакто отношения с существенным опозданием, следствием чего является разбалансировка системы «финансы — финансовое право».

Ученые уже пришли к выводу о том, что в системе «финансы — финансовое право» предпочтительной является ситуация, когда законодатель не просто не оставляет без внимания тот или иной сегмент финансовой деятельности, а действует, по возможности, опережая ту или иную позитивную динамику экономических процессов, тем самым стимулируя ее развитие в нужном направлении (при этом полезной является рецепция опыта экономически развитых стран.

Существует проблема, связанная со структурированием Особенной части финансового права. Этот вопрос до сих пор остается открытым, поскольку структура системы Особенной части финансового права непосредственно связана со структурой финансовой системы (экономическая категория) и зависит от нее. В свою очередь, вопрос о структуре финансовой системы должен решаться прежде всего экономической (финансовой) наукой.

До сих пор в науке финансового права окончательно не выработан единый подход в отношении отнесения тех или иных внутриотраслевых образований к Общей или Особенной частям финансового права. Так, до сих пор нет единой позиции о критериях соотнесения внутриотраслевых образований финансового права с его Общей и Особенной частями.

Общепризнанным положением является критерий, согласно которому нормы и институты, имеющие общеотраслевое значение, следует выделять в Общую часть (принято считать, что это справедливо для института денежного обращения, или эмиссионного права, если рассматривать этот институт как подотрасль финансового права). Вместе с тем таких институтов, которые имеют общеотраслевое значение, на взгляд автора, больше, поскольку такие институты как совокупности норм, регулирующих отношения в сфере установления валютных ограничений, в сфере учета и составлении финансовой отчетности, имеют общеотраслевое значение и, следовательно, могут быть отнесены к Общей части финансового права.

Сюда же (к Общей части) справедливо относят и институты финансового контроля, финансовой ответственности и др. Нормы же, непосредственно связанные с процессами финансовой деятельности (аккумулирование, перераспределение и использование) того или иного конкретного фонда денежных средств, представляют собой институты Особенной части финансового права.

При этом традиционно отраслевыми образованиями финансового права считаются такие его подотрасли, как бюджетное и налоговое право, а также такие институты, как совокупности норм, регулирующие отношения в сферах государственного и муниципального кредита, денежного обращения, валютного регулирования, банковского дела. Следует обратить внимание на то, что дальше этого дело идет слабо, то 208 есть большое количество денежно-распорядительных процессов (в основном на микроуровне) остается до сих пор не урегулированным должным образом нормами права, то есть в системе с другими финансово-правовыми нормами.

Во-первых, не до конца решенные теоретические вопросы структурирования институтов финансового права (в Общей и Особенной частях) и, вовторых, выделение комплексных внутриотраслевых образований в рамках финансового права имеют серьезное практическое значение.

Практические вопросы, связанные с корреспонденцией норм бюджетного и налогового кодексов (которая до сих пор в ряде случаев не является совершенной), имеют в основе научную дискуссию о том, что налоговое право претендует на выделение в качестве самостоятельной отрасли российского права (в настоящее время налоговое право является общепризнанной подотраслью финансового права).

Очевидно, что налог как экономическая категория существует для реализации своей основной функции, а именно бюджетной или фискальной. Таким образом, финансово-экономические категории «налог» и «бюджет» связаны неразрывно, однако справедливым представляется подход ученых в области финансовой науки, которые не выделяют налоги в качестве элемента финансовой системы.

Действительно, налоги сами по себе не являются целостным фондом денежных средств, а представляют собой доходную часть совокупности бюджетных фондов. Тем самым они поглощаются различными элементами финансовой системы (фондами), что и приводит по аналогии к тому, что предмет финансового права поглощает предмет налогового права, в связи, с чем второе является подотраслью первого.

Достижение баланса системы «финансы — финансовое право» как важнейшее условие обеспечения устойчивого посткризисного развития экономики России. Как показывает практика, системного и перспективного подхода при принятии финансового законодательства до сих пор нет. Ярким примером сегодня, на взгляд автора, может служить ситуация с проведением пенсионной реформы в стране. Как указывают специалисты, новое пенсионное законодательство, в котором планируются такие новации, как:

во-первых, разрешение инвестировать значительную часть пенсионных средств в рискованные инструменты;

во-вторых, доведение размера минимальных пенсий до прожиточного минимума и их индексация, обеспечивающая привязку пенсий будущих пенсионеров к их прошлой зарплате, которые могут иметь весьма негативные последствия, несмотря на явную социальную востребованность повышения пенсионных выплат [20].

Возникает сомнение в наличии надлежащего экономического обоснования законодательных новаций. Указанное повышение может быть достигнуто ценой, во-первых, увеличения дефицита федерального бюджета, что крайне нежелательно в кризисный и посткризисный периоды, а, во-вторых, путем существенного роста нагрузки на фонд оплаты труда . При этом, если бюджетный дефицит может быть погашен с помощью, например, такого традиционного инструмента, как государственный долг, который в принципе не нанесет сиюминутного ущерба экономике государства (хотя трудно представить его источник в период тотального мирового кризиса), то сложно обстоит дело с дополнительным обложением страховым платежом фонда оплаты труда (ФОТ).

В посткризисный период, когда следует максимально стимулировать развитие реального производственного сектора, субъекты экономической деятельности могут этого не вынести. Более того, на опасность нормативного урегулирования увеличения ставки отчислений экономических субъектов в Пенсионный фонд РФ указывают следующие обстоятельства.

Во-первых, до 2002 г. совокупное отчисление в социальные фонды было значительно выше, чем после введения гл. 24 НК РФ «Единый социальный налог», целью которой было, в частности, снижение налогового бремени на ФОТ, что предполагало легализацию огромной массы денежных выплат. Следовательно, в настоящее время мы наблюдаем попытку возврата к уже существовавшей ранее ситуации, что может опять привести к тому, что в бизнесе будут применяться «серые» схемы денежных выплат, результатом чего станет не рост бюджетных поступлений, а их снижение, как это уже было до 2002г. Думается, что повторение прошлых ошибок безосновательно.

Во-вторых, нельзя не согласиться с тем, что нагрузку можно увеличивать не только в отношении ФОТ. Целесообразнее было бы ввести налоги на потребление (хотя бы дополнительные акцизы) или увеличить отдельные имущественные налоги.

Приведенный пример указывает на то, что бесспорно необходимое улучшение благосостояния российских пенсионеров на законодательном уровне планируется проводить без достаточных макроэкономических исследований, следствием чего могут явиться не благоприятные для экономики последствия, что нежелательно в условиях посткризисного развития. Можно согласиться с тем, что посткризисное развитие российской экономики предполагает стимулирование возрождения ее производственного сектора за счет разработки и внедрения инновационных технологий.

Можно согласиться также и с тем, что указанный путь развития является оптимальным (поскольку в противоположном случае Россия окончательно превратится в сырьевой придаток более развитых в технологическом плане стран), трудным и небыстрым (потребует напряженных усилий в течение ряда лет). В этой связи, очевидно, что финансовая стратегия должна своевременно, то есть заранее, оформляться в нормативные акты, допустим, в законы [36].

При этом необходимо детально охарактеризовать на уровне техникоюридических норм, какие процессы следует считать технологически инновационными, поскольку в случае, если эти понятия останутся оценочными на уровне нормативных актов (допускающими произвольное толкование), такой подход приведет к традиционной в российской правоприменительной практике ситуации элементарного ухода от налогообложения и усилению коррупции. Этого допускать не следует, а избежать можно только с помощью надлежащего нормативного оформления соответствующих отношений, основанного на предварительных макроэкономических расчетах. При этом законодательное регулирование должно быть системным, т. е. призвано охватывать весь комплекс отношений, связанных со стимулированием инновационных процессов.

Резюмируя изложенное, следует сделать вывод о том, что финансовое право сможет сыграть позитивную роль в обеспечении устойчивого посткризисного развития России при достижении баланса системы «финансы — финансовое право». Для этого, необходимо соблюдение следующих условий.

Во-первых, только комплексный подход («финансы — финансовое право») к систематизации финансовых отношений и норм, которые их регулируют, является объективно необходимым, поскольку учитывает недопустимость случайного перебора вариантов возможных последствий в экономике государства.

Во-вторых, принятие нормативного финансово-правового акта должно предваряться тщательным экономическим обоснованием и быть перспективным для стимулирования позитивных экономических процессов.

В-третьих, на основе систематизации элементов финансовой системы следует усовершенствовать структуру Общей и Особенной частей финансового права [20].

В-четвертых, необходима тщательная и логически продуманная систематизация финансового законодательства (принятие системообразующего закона «О финансах» представляется необходимым), а также постоянное усовершенствование юридической техники финансово-правовых нормативных актов.

1.3. Парламентский финансовый контроль в отношении правительства Российской Федерации

Финансовый контроль парламента, в последние два десятилетия в науке конституционного права, подвергся довольно подробному и тщательному изучению. Комплексному научному анализу института финансового парламентского контроля посвящены многие научные труды: «Правовая экспертиза российского законодательства» Мамитова Н.В. [29], «Контроль в управлении государством (конституционно-правовые проблемы)» Акопова Л.В. [16], «Парламентский финансовый контроль в России: правовые аспекты функционирования и проблемы реализации» Демидова М.В. [21], «Конституционно-правовые основы парламентского контроля в сфере финансов» Петровой Е.А. [34], «Приоритеты совершенствования финансового парламентского контроля» Погосяна Н.Д. [35], «Конституционно-правовые формы парламентского контроля за исполнительной властью в Российской Федерации» Караева Р.Ш. [23] и другие. Возьмем за основу научные разработки вышеперечисленных авторов с целью анализа и разрешения проблемных вопросов института финансового парламентского контроля и реализации ответственности Правительства РФ перед парламентом в данной сфере.

Само понятие контроль тесным образом переплетается с понятием ответственности, т. к. сложно представить привлечение кого-либо к ответственности без проведения предварительных контрольных мероприятий, или осуществлять контроль без наблюдения за деятельностью того или иного органа государственной власти.

Одним из видов государственного контроля выступает парламентский контроль. Под ним в научной литературе понимается одна из основных функций парламента, направленная на осуществление контроля деятельности исполнительной власти в области государственного строительства, государственных финансов и собственности, а также в других сферах. Такой контроль обеспечивается парламентом с помощью различных методов и способов: постановка вопроса о доверии правительству, резолюция порицания, интерпелляция, письменные и устные вопросы правительству, парламентские и депутатские запросы, парламентские расследования и др. [21, c. 32], к данному виду контроля, бесспорно, следует отнести и финансовый парламентский контроль.

Особое место по отправлению финансового контроля принадлежит парламенту страны. Отличительная черта такого контроля проявляется в его форме реализации государственных функций по осуществлению властных полномочий. Парламент при осуществлении финансового контроля является, главенствующим органом такого контроля, но не единственным. С этим связана разноплановость органов, осуществляющих финансовый контроль, которые можно подразделить на две большие группы.

1. Специальные, к которым относится: прокуратура, следственный комитет, Счетная палата РФ и счетные палаты субъектов РФ, главные контрольные управления, финансовоконтрольные органы при главе государства и Правительстве РФ, а так же различные надзорные службы, Центральный банк РФ, судебные органы, отчасти сюда можно отнести и независимых аудиторов, международные финансовые организации, например ЕБРР.

2. Универсальные, к числу которых, следовало относить: органы законодательной власти (Государственную Думу и Совет Федерации, согласно разграничения их конституционных полномочий); органы исполнительной власти во главе с Правительством РФ и подотчетными ему министерствами, службами, агентствами; Президента РФ.

Особенность выделения парламентского финансового контроля деятельности Правительства РФ обусловлена рядом факторов:

1. Нормы, предусматривающие финансовый контроль со стороны парламента за органами исполнительной власти содержатся в Конституции РФ, ряде федеральных и региональных законах.

2. Парламент страны относится к универсальным органам финансового контроля, наделен довольно большими полномочиями в данной сфере и стоит на верхушке всех контрольных органов страны, так же как в своей финансовой деятельности ни перед кем не отчитывается.

3. Третий фактор вытекает из второго и связан с контрольными полномочиями парламента непосредственно за исполнительной властью в стране. Реализация таких полномочий осуществляется как непосредственно парламентом, так и через возможность организации системы органов государственного финансового контроля, т. е. контрольно-счетные органы, а так же привлечения специальных органов.

4. Обладая контрольными функциями в первую очередь в бюджетных правоотношениях, парламент достаточно сильно опирается на довольно четкую регламентацию в специализированном документе — Бюджетном кодексе РФ.

5. Обязательным условием жизнедеятельности всей экономики в стране, бюджетных и налоговых отношений, а так же финансовой системы является парламентский финансовый контроль. Данный контроль, повторимся, входит в единую систему государственного контроля. Подчеркивая самостоятельность данного вида контроля, он выступает как необходимый этап управления бюджетно-финансовой сферы, и, в первую очередь, за деятельностью Правительства РФ.

Отличительной чертой парламентского финансового контроля от контроля государственного в области финансов, является его обязательность для всех хозяйствующих субъектов и строгая нормативно-правовая обоснованность.

Исходным началом и ключевой составляющей финансового парламентского контроля выступают бюджетные правоотношения. На данный факт обращали и обращают внимание многие специалисты, указывая на ограниченные возможности Государственной Думы и Совета Федерации проводить финансовый контроль в отношениях с исполнительной властью. Исключением в таких правоотношениях служит бюджетная сфера. Например, позиция Михеева М.Ю. сводится к тому что «непосредственный контроль Федерального Собрания в сфере финансов носит информационный характер, который заключается в анализе с помощью специализированных органов состояния средств федерального бюджета, внебюджетных фондов и в принятии решений политического характера по результатам анализа данной информации» [28, с. 12]. Данная позиция является вполне рациональной.

Особенности правого регламентирования института финансового парламентского контроля заложены в Конституции РФ. Финансовоконтрольные полномочия у парламента согласно нормам Конституции РФ содержаться в пунктах «а», «б» и «в» статьи 106 [8], где за Советом Федерации закрепляется право проведения предварительного контроля при принятии федеральных законов по вопросам бюджетно-финансового регулирования. Обязательному рассмотрению подлежат вопросы: федерального бюджета; федеральных налогов и сборов; финансового, валютного, кредитного, таможенного регулирования и денежной эмиссии. Данная группа полномочий не может выступать действенным инструментом финансового парламентского контроля, т. к. не эти полномочия не повлекут какой-нибудь возможности повлиять на финансовые последствия.

Конституция Российской Федерации наделяет Парламент РФ правом образовать специальный орган финансового контроля, с целью осуществления контрольных полномочий за исполнением федерального бюджета. Таким органом согласно части 5 статьи 101 Конституции РФ [8] является Счетная палата Российской Федерации, деятельность которой регламентируется соответствующим законом. В законе о Счетной палате (статья 7, 9) [13] так же как и в Конституции РФ (пункт «д» статьи 103) [8] Государственная Дума назначает председателя Счетной палаты сроком на шесть лет по представлению Президента РФ, а так же половину состава аудиторов Счетной Палаты. Заместителя председателя Счетной палаты и половину состава аудиторов Счетной палаты РФ, так же на шесть лет назначает Совет Федерации (пункт «и», статья 102 Конституции РФ [8] и статья 8, 9 закона о Счетной Палате) [13].

Довольно важным шагом на пути к развитию института финансового парламентского контроля было принятие Закона Российской Федерации о поправке к Конституции Российской Федерации от 30 декабря 2008 года № 7- ФКЗ «О контрольных полномочиях Государственной Думы в отношении Правительства Российской Федерации» [6]. Данные поправки предполагают заслушивание ежегодных отчетов Правительства РФ о результатах его деятельности, в том числе по вопросам, поставленным Государственной Думой. Цель данных изменений была направлена на формирование конституционного механизма финансового парламентского контроля во взаимодействии парламента и Правительства РФ и должно способствовать усилению финансового парламентского контроля в стране.

Однако, по прошествии шести лет такой механизм и не был построен, может являться Федеральный конституционный закон «О Правительстве РФ», в котором отсутствуют нормы, закрепляющие определенные процедуры проведения таких отчетов, а так же формы и методы по их осуществлению. В основном Федеральный конституционный закон «О Правительстве РФ» или дублирует положения Конституции РФ, как например статью 14, закрепляющую полномочия РФ в сфере бюджетной и финансовой политики, или вообще никак не затрагивает данные вопросы, относя их к ведению законодательной власти, с учетом того, что Правительство РФ является исполнительной властью.

Отметим, что полномочия Совета Федерации по осуществлению финансового контроля как палаты парламента нигде, кроме как в статье 106 Конституции РФ [8], не закреплены. Такую же не активную позицию занимает Совет Федерации и в вопросах формирования бюджета. Согласно статье 164 Бюджетного кодекса [2], на ряду с другими участниками бюджетного процесса выступает и Совет Федерации, но фактически данная палата в данном процессе не принимает никакого участия.

Ключевая роль во всем бюджетном процессе принадлежит, наряду с Правительством РФ, Государственной Думе, которая рассматривает внесенный проект бюджета до 1 октября текущего года. Согласно статье 201 Бюджетного кодекса РФ [2] при рассмотрении в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год в пленарном заседании заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и комитета-соисполнителя, а также доклад Председателя Счетной палаты РФ и принимает решение о принятии или об отклонении указанного законопроекта. Согласно статьи 202 Бюджетного кодекса [2], бюджет будет отклонен, Госдума может:

— передать указанный законопроект в согласительную комиссию по уточнению основных характеристик федерального бюджета;

— вернуть указанный законопроект в Правительство Российской Федерации на доработку;

— поставить вопрос о доверии Правительству Российской Федерации.

Таким образом, единственно нормативно закрепленное основание постановки вопроса о доверии Правительству РФ со стороны Государственной Думы содержится в статье 202 Бюджетного кодекса [2]. Данное положение так же не обошла стороной ошибка, а именно в части 3 статьи 117 Конституции РФ «Государственная Дума может выразить недоверие» [8], а в статье 201 Бюджетного кодекса «поставить вопрос о доверии Правительству Российской Федерации» [2]. Ставит вопрос о доверии согласно части 4 статьи 117 Конституции РФ, Председатель Правительства РФ [8]. Согласно статьи 204 Бюджетного Кодекса РФ «В случае отставки Правительства Российской Федерации в связи с отклонением проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период вновь сформированное Правительство Российской Федерации представляет новый вариант проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период не позднее 30 дней после сформирования» [2]. Указание в законодательстве на сроки, 30 дней, уже можно считать положительным сдвигом взаимодействия Правительства РФ и парламента, на поприще финансового контроля.

После соответствующих изменений в Конституции РФ, Правительство РФ, начиная с 2009 года, стало ежегодно отчитываться пред Государственной Думой путем зачитывания отчета «О результатах деятельности Правительства РФ» и отчета «Об исполнении бюджета РФ». В свою очередь Государственная Дума проводит слушания и принимает постановление, которое ничем не отличается от вышеназванных документов, за исключением того, что Госдума соглашается с ним путем его утверждения или не соглашается, а, следовательно, не утверждает его.

Бесспорно, высказываемые в научной литературе мнения сводятся к тому что, необходима конкретизация всего механизма проведения финансового парламентского контроля, закрепленного за Госдумой Конституцией РФ в федеральном законодательстве. По мнению Демидова Н.В., следовало бы также закрепить нормы, предусматривающие заслушивание отчетов Правительства РФ о ходе исполнения федерального бюджета, представление им других отчетов о своей деятельности и о работе министерств, федеральных служб и федеральных агентств по исполнению бюджета страны [20, c. 112]. Обсуждение ежегодного отчета Правительства РФ с акцентированием внимания на особо важных вопросах, возникающих в бюджетных правоотношениях, а так же достижения их результативности вполне могло бы стать действенной формой финансового парламентского контроля и взаимодействия в этой области среди всех ветвей власти.

Таким образом, обращение к проблеме развития института финансового парламентского контроля, выступает актуальнейшей исследовательской задачей. Верно отмечает Степашин В.С., что «единство управления финансами закономерно требует создания стройной системы финансового контроля, которая исходила бы из общих механизмов контроля и четкой иерархической структуры контрольных органов и обеспечивала бы законность единообразия контроля за денежными средствами на всех этапах бюджетного процесса».

В целом, факторный анализ акцентирует внимание на том, что основной перечень проблем сводится как раз к организации эффективного проведения финансовыми органами парламентского контроля, а так же к ответственности, применяемой за ненадлежащее исполнение как бюджетных, так и иных обязанностей в финансовой сфере Правительства РФ. Поэтому, для того, чтобы набор соответствующих инструментов в полной мере являлся адекватным, необходимо принятие на законодательном уровне Единой концепции государственного финансового контроля принятие данной концепции, в недрах исполнительной власти, начиная еще с 2000 года находится на различных стадиях разработки и согласования.

Главный смысл такой концепции состоит в организации системы координат взаимодействия парламента и правительства в сфере финансового контроля, при этом закрепив принципы организации и осуществления такого контроля; сам механизм взаимодействия между исполнительной и законодательной ветвями власти в сфере финансов, а не только бюджета, а так же подключение к данным правоотношениям и других органов власти, которые осуществляют государственный финансовый контроль; закрепить содержание, предмет, важнейшие задачи в рассматриваемой области. От того, насколько верно вышеперечисленные составляющие будут сформулированы и сформированы, зависит эффективность реализации принципа разделения властей, в области четкости разграничения полномочий в финансовоконтрольных сферах.

Отсутствие на государственном уровне нормативной основы, которую могла дать Единая концепция государственного финансового контроля, приводит к бессмысленному призыву со стороны некоторых практиков и депутатов, привлечь Правительство РФ или органы финансового контроля, к конституционной ответственности, за какие-либо действия. Ни Правительство РФ, ни подотчетные ему органы, не несут какой-либо ответственности, будь то административная, гражданская, уголовная, иная материальная, и конституционную, за свои действия, решения, работу. Причем такую ответственность они не несут, ни перед парламентом, ни перед Президентом РФ. Перед Парламентом не несут из-за того что нет юридически сформированной концепции такой ответственности, механизмов и норм привлечения к данной ответственности. Перед Президентом РФ, Правительство РФ ответственно политически, а соответственно главе государства, без разницы, как и когда, а главное, за какое деяние применить санкции в виде роспуска Правительства РФ, к тому же юридическое обоснование таких действий Президенту РФ не требуется.

Таким образом, сказанное выше свидетельствует об отсутствии какой-либо конституционной ответственности Правительства РФ в финансовой сфере, а так же подотчетных ему финансовых органов перед парламентом, как в сфере бюджетных правоотношений, так и во всем институте финансового парламентского контроля.

ГЛАВА 2. Инновации в финансовой системе РФ

2.1. Современная финансовая политика России и ее приоритеты

Финансовая политика, представляющая собой совокупность методологических принципов, форм организации и инструментов, используемых в финансовых отношениях, является одной из важнейших частей государственной экономической политики, так как посредством ее осуществления реализуются программы мобилизации финансовых ресурсов в бюджет и внебюджетные государственные фонды для выполнения всех функций государства.

Структуру финансовой политики образуют бюджетная, денежнокредитная и налоговая политика, и чтобы понять, как функционирует финансовая политика государства, необходимо рассмотреть отдельно каждую ее составляющую.

Так бюджетная политика представляет собой совокупность принимаемых органами власти решений по развитию основных направлений бюджетных отношений и выбору практических методов их использования. При этом основными функциями бюджетной политики выступают:

— фискальная, создающая финансовую основу государства;

— регулирующая, означающая использование налогов в качестве основного метода государственного экономического регулирования;

— социальная, позволяющая посредством бюджета осуществлять перераспределение национального дохода между отдельными регионами и группами населения [31].

Функции по определению и исполнению бюджетной политики распределены между органами власти на федеральном уровне (таблица 1).

Таблица 1. Функции органов государственной власти в области осуществления бюджетной политики [38]

| Орган государственной власти | Выполняемые функции |

| Президент РФ | определение приоритетов и направлений бюджетной политики |

| Федеральное Собрание РФ | — введение налогов, сборов, налоговых платежей; — утверждение федерального бюджета; — принятие финансового законодательства и др. |

| Правительство РФ | — разработка федерального бюджета; — координация управления государственными финансами |

| Министерство финансов РФ | -непосредственная реализация финансово политики; — обеспечение единства финансовой, денежно-кредитной и валютной политики |

В бюджетном послании Президента Российской Федерации от 1 декабря 2016 года был сделан упор на социальную ориентированность бюджетных расходов, то есть подразумевалось их направление на поддержание традиционных ценностей семьи, демографические программы, улучшение экологии, здоровья людей, а также развитие образования и культуры.

Несмотря на это, расходы на социальную политику государства продолжают снижаться, а расходы бюджета на военно-промышленный комплекс наоборот увеличиваются в ущерб осуществления социальных преобразований. Так, начиная с 2014 года расходы на ВПК не опускались ниже 3 млрд. рублей в год.

К тому же существует комплекс рисков, которые в настоящий момент угрожают стабильности бюджетной политики государства, к ним можно отнести: бюджетный дефицит, неразвитость бюджетных институтов, зависимость от доходов из сырьевого сектора и неисполнение социальных обязательств перед гражданами.

Другой структурный элемент финансовой политики государства, а именно, денежно – кредитная политика в качестве основной своей задачи обозначает повышение благосостояния населения Российской Федерации.

Реализует кредитно-денежную политику Центральный Банк России, посредством поиска способов расширения бюджетного и банковского финансирования ключевых для государства позиций, например, таких как научно-технический прогресс, без резкого скачка инфляции.

Важнейшая цель денежно-кредитной политики – снижение уровня инфляции. Так, Банк России в настоящее время реализует режим таргетирования инфляции, приоритетом которого выступает обеспечение стабильности цен на рынке и стабильно низкий инфляционный уровень, что является основой устойчивого экономического роста и повышения уровня благосостояния населения. В 2017 году планировалось снижение уровня инфляции до 4%, но уже в июле 2017 года уровень инфляции достиг 4,4 %.

Среди инструментов воздействия денежно-кредитной политики на экономику наиболее часто используемыми являются процентные ставки Банка России, нормативы обязательных резервов, операции на открытом рынке и др. На успешность проведения денежно-кредитной политики оказывают влияние многочисленные факторы, в том числе условия на мировом рынке, которые значительно ухудшились с введением санкций против России.

Налоговая политика – это также важнейший инструмент государственного воздействия на экономику рыночного типа, так как именно посредством ее реализации возможно решения многих экономических проблем. В том числе с помощью правильной налоговой политики можно наиболее быстро выйти из экономического кризиса.

Российская Федерация на настоящий момент ставит перед собой ряд задач, достижению которых способствует осуществление налоговой политики. К таким задачам относятся:

— формирование единого экономического пространства на территории Российской Федерации;

— сглаживание существующих диспропорций в экономическом развитии субъектов федерации;

— обеспечение сбалансированности бюджета и бюджетной устойчивости;

— борьба с массовым вывозом капитала за рубеж [31].

Следует отметить, что достаточно сильное влияние на налоговую политику России оказывают ухудшающиеся отношения с западными странами и обострение ситуации на мировой арене в связи с чем наблюдается, как уже отмечалось выше, рост расходов на военную промышленность (таблица 2).

Таблица 2. Динамика бюджетных расходов на военную промышленность

| Период времени | Сумма расходов (трлн. руб.) | Процент от ВВП |

| 2015 | 3,01 | 4,2 |

| 2016 | 3,14 | 5,3 |

| 2017 | 3,05 | 3,3 |

Данная тенденция непременно ведет к росту налогов, но Правительство Российской Федерации на настоящий момент времени не планирует увеличивать налоговое бремя для населения. Западные санкции, оказавшие влияние на российскую экономику, выявили следующие характерные черты современной налоговой политики:

— применение налоговых льгот для компаний-экспортеров, наиболее подверженным санкциям;

— использование налоговых регуляторов на финансовом рынке для предотвращения спекулятивных действий с национальной валютой;

— поиск новых налоговых источников для региональных бюджетов;

— повышение жесткости политики в отношении оттока национального капитала за рубеж;

— возможность создания в Крыму зоны с льготным налогообложением.

Итак, финансовая политика Российской Федерации и ее структурные составляющие на настоящем этапе развития, характеризующемся экономической и политической нестабильностью, претерпевает многочисленные изменения в связи с влиянием разнообразных факторов. Исходя из индивидуальных задач каждой составляющей, делается возможным определение основных задач современной государственной финансовой политики. Это: рост благосостояния населения; эффективная политика доходов и расходов государства; противодействие западным санкциям [38].

2.2. Финансовая система новой эпохи: перспективы развития

Сегодня финансовая система России недостаточно развита, чтобы обеспечить значительный экономический рост финансовыми ресурсами.

В совместном проекте Ассоциации региональных банков «Россия»

и рейтингового агентства «Эксперт РА» при поддержке Общественной палаты РФ «О концепции развития финансовой системы России: мощь, открытость, суверенитет» был проведён анализ российской финансовой системы.

К основным недостаткам финансовой системы были отнесены её зависимость от внешних рынков, несоразмерность масштабам экономики, ложные финансовые цели, нерациональная аллокация финансовых ресурсов, дефицит долгосрочных финансовых ресурсов. Действительно, совокупные активы финансового сектора составляют немногим более 60% ВВП, что недостаточно для эффективного обслуживания экономики даже по меркам развивающихся стран. В большинстве развитых стран этот показатель превышает 300% ВВП. При этом более 90% активов финансовых институтов составляют активы банковского сектора, но и этот сектор по уровню развития отстаёт от развитых стран. По-прежнему недостаточно развиты долгосрочное кредитование, ипотека, страхование и другие финансово-кредитные услуги.

Даже при высоких темпах роста производства отдельных отраслей, банковской сферы, рынка ценных бумаг, инвестиций финансовая система страны растет медленно, поскольку на нее действуют другие факторы. К числу главных из них следует отнести высокий уровень инфляции и размеры «теневой экономики». При этом если инфляция «съедает» ежегодно как минимум 10% увеличения ВВП, то «теневая экономика», которая «растет» вместе с официальной экономикой или даже опережая ее, уменьшает его еще

на 10-30%.

К числу других факторов, негативно влияющих на формирование финансовой системы страны, можно отнести:

— «утечку» денежного капитала за рубеж;

— «уход» от уплаты налогов, таможенных пошлин, акцизов и т.п.;

— «отмывание» средств, полученных незаконным путем, через банки;

— хищение и нецелевое использование бюджетных средств;

— недооценка стоимости национального богатства;

— экспансия «дешевых» кредитных средств из-за рубежа;

— поглощение российских компаний и целых отраслей иностранными корпорациями;

— нерациональное использование золотовалютных резервов, средств общегосударственных финансовых фондов.

Развитие финансовых рынков в среднесрочной перспективе будет происходить также под воздействием внешних и внутренних факторов. Внешние факторы в настоящий момент в значительной степени определяют развитие национальной экономики и финансовой системы — их воздействие является экзогенным и в настоящий момент правительство РФ не в состоянии ему противодействовать (именно из-за слабости национальной банковской системы и финансовых рынков).

Реализация же внутренней экономической и финансовой политики может улучшить состояние национальной экономики — но при проведении интенсивных реформ банковской системы и финансовых рынков. Перспективы сохранения экономического роста в значительной степени зависят от возможностей финансовой системы России содействовать дальнейшему поступательному развитию экономики, а также противостоять воздействиям внешних факторов.

В силу перечисленных выше причин разработка среднесрочных сценариев развития российских финансовых рынков сопряжена со следующими принципиальными проблемами:

1 — неопределенностью состояния мировой экономики, темпы развития которой диктуют, в частности, спрос на энергоресурсы на мировом рынке — последний показатель превышает 50% от общего российского экспорта. Кроме того, уровень процентных ставок в развитых экономиках определяет объем потенциальных прямых и процентных инвестиций в развивающиеся экономики, в том числе и в российскую;

2 — состоянием развитых финансовых рынков. Данный показатель напрямую воздействует на развивающиеся рынки — посредством политики международных инвестиционных фондов;

3 — развитием внутренней политической обстановки. Так, например, результаты выборов оказывают воздействие на приток внешних инвестиций, уровень процентных ставок и цены на акции российских компаний.

Развитие национальных финансовых рынков в среднесрочной перспективе будет достаточно противоречивым. Так, если ситуация на фондовом рынке (рынке акций российских производственных компаний) будет напрямую зависеть от состояния российской экономики и благоприятных внешних факторов (высоких цен на нефть, кредитных рейтингов и прочих), то связь рынка российских долговых обязательств (федеральных, муниципальных и корпоративных облигаций) с состоянием национальной экономики будет противоположной. Это означает, что наибольшее развитие рынок долговых обязательств получит при реализации пессимистичного сценария.

Действительно, при ухудшении внешних условий (падении цен на нефть, сохранении низких темпов роста производства в развитых экономиках и стагнации на развитых финансовых рынках) состояние государственного бюджета и предприятий реального сектора России ухудшится — следовательно, возрастет и спрос на заемные ресурсы.

При этом наибольшее развитие получит рынок федеральных облигаций, тогда как объем рынка муниципальных облигаций сократится — в силу меньшей конкурентоспособности последних по сравнению с федеральными облигациями и больших рисков. Потенциально более высокие риски снизят также темпы роста объемов рынка корпоративных облигаций, но рост последнего сегмента будет все же значительным. Рынок внешних долговых облигаций (государственных и частных) также расширится, но и доходность данных облигаций (или стоимость заимствований для федерального правительства и частных предприятий) на мировом рынке капитала существенно возрастет.

В конечном итоге именно при инерционном сценарии состояние российских финансов представляется наиболее устойчивым, но и наименее благоприятным. В рамках данного сценария экономика России будет по-прежнему существенно зависеть от внешних условий, темпы экономического роста будут позитивными, но низкими, а финансовая сфера развиваться лишь за счет внутренних ресурсов при минимальном участии государства и внешнего капитала.

Пограничные сценарии (оптимистичный и пессимистичный) окажут неоднозначное воздействие на экономику и финансы России, но будут представлять собой некий вызов для внутреннего развития, в результате чего национальная банковская система, состояние и структура национальных финансовых рынков, уровень инвестиционной активности могут кардинально измениться — в сторону содействия экономическому росту. При этом оптимистичный сценарий предоставляет финансовые ресурсы для проведения структурных преобразований, тогда как пессимистичный — вынуждает их проводить.

В обоих случаях преобразования в национальной финансовой сфере будут принципиальным образом зависеть от политики властей, участие которых в расширении российских финансовых рынков, росте капитализации банковской системы, а также снижении различного рода рисков видится в качестве первоочередной задачи.

ГЛАВА 3. Инновационные методы лекарственного обеспечения

3.1. Соглашения о разделении рисков

Модернизация и развитие инноваций – это два ключевых экономических ориентира нашей страны, которые должны преобразовать Россию и сократить ее отставание в области создания высокотехнологичных производств. При этом существенная роль во внедрении инноваций отводится фармацевтической промышленности.

Для того чтобы бизнес начал производить инновационные препараты, нужен существенный реальный спрос, который невозможно обеспечить без принятия решений по созданию государственных программ возмещения стоимости ЛС для всего населения, аналогичных программам, работающим в развитых странах.

Действующие в настоящее время программы лекарственного обеспечения охватывают не более 5–6% населения, недостаточно эффективны, не распространяются на большинство редких заболеваний. Однако такой важный инструмент возмещения стоимости и ценообразования инновационных технологий с учетом научных данных об их клинической и экономической эффективности, как методы инновационных подходов к лекарственному обеспечению, явно недооценивается всеми игроками рынка.

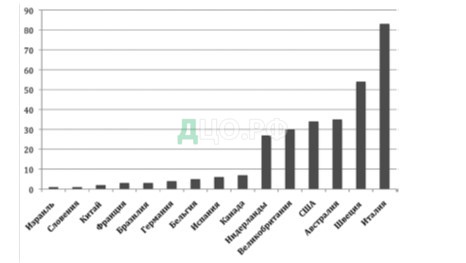

Концепция «разделения рисков» (RSA, Risk sharing agreement) является одним из инновационнх подходов к организации лекарственного обеспечения пациентов с различными заболеваниями. Анализ мирового опыта применения СРР позволил выделить стороны, заинтересованные во внедрении схем, и их роли в процессе заключения соглашений. Так, производители видят в СРР способ расширения продаж дорогостоящих препаратов, плательщики экономию бюджетных средств. Агентства по Оценке технологий здравоохранения (ОТЗ) или другие связанные с ними ведомства занимаются оценкой предложенных производителем схем соглашений, врачи отвечают за процесс лечения пациентов. Проделанный анализ показал, что применение СРР в странах Европы и Америки имеет свои особенности, различаются правила регулирования и администрирования таких соглашений, механизмы возмещения затрат и установления цен на препараты, которые охватываются такими соглашениями [33].

Рис. 1. Количество СРР в разных странах, основанных на достижении результата лечения. Источник: база данных University of Washington PBRSA, 2016

На рисунке 1 представлена ситуация с применением СРР в других системах здравоохранения. К сожалению, наша страна не представлена в данном рейтинге. По мнению большинства зарубежных специалистов, вмире накоплен позитивный опыт применения СРР, благодаря тому, что они:

— способствуют улучшению устойчивости системы здравоохранения при сохранении доступа пациентов к требующимся им ЛС;

— снижают уровень неопределенности относительно эффективности лечения;

— обеспечивают более быстрый доступ к новым ЛС;

— являются инструментом снижения цен на дорогостоящие ЛС, если другие альтернативные способы не доступны или не применимы;

— позволяют принимать решения о компенсации, когда недостаточно информация о клинической эффективности и последствиях для здоровья;

— помогают держать бюджетные расходы под контролем;

— обеспечивают возможность сбора данных по использованию препарата в условиях реальной практики.

Вместе с тем специалисты указывают на некоторые ограничения и проблемы, которые связаны с тем, что СРР:

— требуют дополнительного рабочего времени для персонала больниц, в первую очередь для фармацевтов;

— способны успешно работать только при наличии хорошо разработанной и простой в использовании компьютерно-информационной системы;

— предполагают наличие хороших управленческих систем и навыков для обеспечения контроля совокупного бремени прямых и косвенных расходов.[49] Рис. 2. Классификация соглашений о разделении рисков (ISPOR)

Рис. 3. Схема реализации выполнения поручения И. И. Шувалова о проработке вопроса осуществления закупок лекарственных препарартов по инновационным методам лекарственного обеспечения

На рисунке 2 представлены СРР, применяемые в системах здравоохранения разных стран. Несмотря на разнообразие СРР, применяемых в мире, эти соглашения используются с целью решения следующих общих задач: во-первых, снижения нагрузки на бюджет, во-вторых, уменьшения неопределенности относительно клинической эффективности и рентабельности новых ЛС и, в-третьих, эффективного управления с использованием новой медицинской технологии и оптимизации существующих терапевтических стандартов. Финансовые соглашения, такие как достижение договоренностей о скидках и уступках с цены, уже стали повсеместной практикой в развитых странах [41,42].

С 2016 года ситуация в отношении применения на территории РФ СРР при лекарственном обеспечении населения изменилась. В январе этого года в связи с поручением И.И. Шувалова Министерством здравоохранения вместе с заинтересованными представителями фармбизнеса началась проработка вопроса о возможности применения таких схем в России. На рисунке 3 представлен алгоритм данной проработки. На наш взгляд, для реализации внедрения СРР в лекарственное обеспечение граждан РФ необходимо рассмотреть возможность внесения изменений и дополнений в следующие нормативные акты:

— Федеральный закон от 21 ноября 2011 года N323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (Собрание законодательства Российской Федерации, 2011, N48, ст. 6724);

— Федеральный закон от 12 апреля 2010 года N61-ФЗ «Об обращении лекарственных средств» (Собрание законодательства Российской Федерации, 2010, N16, ст. 1815; N42, ст. 5293; N49, ст. 6409).

В связи с отсутствием конкуренции на рынке оригинальных патентованных препаратов, в аукционе на поставку дорогостоящего инновационного препарата не смогут принять участия никто кроме производителя или официального дистрибьютора [5,44]. В данной ситуации процедура торгов теряет смысл и только дополнительно создает административные преграды к оперативному согласованию и заключению контракта [43]. В связи с этим возможно рассмотреть вопрос об исключении из области распространения Федерального закона от 05.04.2013 N44-ФЗ (ред. от 21.07.2014) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (дополнения в Статью 1. «Сфера применения настоящего Федерального закона»). Одним из аргументов для исключения из конкурсного и антимонопольного законодательства данной проблемы является применение ОТЗ на начальных этапах (выбор ЛС и поставщика) применения СРР. Именно этот механизм (в случае его внедрения на территории России) может в определенной степени исключить коррупционную составляющую на начальных этапах заключения СРР [44].

На подзаконном уровне необходимо будет урегулировать следующие вопросы:

— разработка механизма согласования закупки препарата;

— определение структуры на уровне Заказчика для заключения и исполнения договора;

— определение органа независимого от Заказчика и Поставщика для осуществления контрольно-надзорных функций.

Таким образом, зарубежный опыт свидетельствует о том, что в целом внедрение СРР имеет определенные преимущества и ограничения.

В то же время в условиях перманентного повышения цен на новые лекарственные препараты и роста дефицитности систем здравоохранения во всем мире применение подходов СРР становится реальной необходимостью. Возможности использования СРР в Российской Федерации в настоящее время крайне ограничены, что требует очень «внимательного и осторожного» их применения в соответствии с нормативными ограничениями.

Внесение изменений в законодательство Российской Федерации позволило бы существенно облегчить применение СРР и обеспечить все преимущества данных подходов, хорошо известных и описанных выше в данной статье.

3.2. Использование инноваций для получения официальной информации

Доступ практически к любой информации наиболее оперативно можно получить с помощью глобальной компьютерной сети Интернет. Интернет – всемирная система объединённых компьютерных сетей, построенная на использовании протокола IP и маршрутизации пакетов данных. Интернет образует глобальное информационное пространство, служит физической основой для Всемирной паутины WorldWideWeb (WWW) и множества других систем (протоколов) передачи данных. Часто упоминается как Всемирная сеть и Глобальная сеть.

В недалеком прошлом фармацевтическую информацию можно было получить из справочников, из статей в научных журналах и монографий. Не умаляя значения вышеперечисленных источников первичной и вторичной фармацевтической информации, следует сказать, что произошёл революционный переворот в способах и лёгкости получения такой информации, связанный с бурным развитием Интернета, появлением ряда весьма эффективных поисковых программ и созданием большого количества электронных баз данных.

Как и все отраслевые сегменты Интернета, информационное пространство фармацевтического маркетинга переживает период бурного роста. К сформировавшимся в настоящее время сайтам в ближайшем будущем можно ожидать прибавления новых значительных ресурсов.

Информация о лекарственных препаратах выставляется в Интернет как независимыми от фармацевтических фирм организациями – университетами и отдельными лабораториями, профессиональными медицинскими обществами, ассоциациями пациентов, так и фармацевтическими компаниями, использующими Интернет в качестве достаточно дешёвой среды для прямой рекламы препаратов среди своих пациентов (Direct-to-consumers, DЕС). Фармацевтические компании постоянно увеличивают свои затраты на рекламу своих продуктов в Интернете путём создания сайтов компаний и брендов и оплачивая рекламу на других медицинских сайтах (Macias, 2006). По данным Wilke (1998), бюджет рекламы фармацевтических препаратов находятся на 4 месте среди всех видов рекламы [50].

По мере развития механизмов регулирования лекарственного рынка и отказа от жёстких мер ограничительного характера (типа прямого регулирования цен) будет нарастать потребность в повышении качества и расширении аналитической деятельности государственных органов. Как показывает мировой опят, это по целому ряду направлений (статистика заболеваемости и цен, распространённость дженериков, доля продаж рецептурных препаратов, обеспеченность аптеками и удовлетворенность населения их работой и т.п.) приведёт к формированию аналитических Интернет-ресурсов в области регулирования фармацевтического рынка государственными органами соответствующей компетенции.

Фармацевтические торговые и производственные организации в настоящее время нуждаются в оперативном получении информации, её обработке и в использовании результатов её анализа в процессе своей деятельности. При этом особое значение приобретает обеспечение оперативности и достоверности информации. Для многих фармацевтических фирм системы обработки информации позволяют решать задачи разного характера (торгово-закупочные, бухгалтерские и складские операции, автоматизация учёта, организации технологического процесса и т.п.)

В настоящее время нормативно-правовую базу для успешного функционирования аптечных организаций обеспечивают официальные сайты следующих государственных структур [9]:

1. Министерство здравоохранения и социального развития Российской Федерации (www.minzdravsoc.ru).

2. Федеральная служба по надзору в сфере здравоохранения и социального развития (www.roszdravnadzor.ru).

3. Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (www.rospotrebnadzor.ru).

4. Федеральное государственное учреждение «Научный центр экспертизы средств медицинского применения Росздравнадзора» (ФГУ НЦ ЭСМП) является подразделением Росздравнадзора и занимается регистрацией лекарственных средств на территории РФ (www.regmed.ru).

5. Федеральное государственное учреждение «Консультативно-Методический центр лицензирования» Федеральной службы по надзору в сфере здравоохранения и социального развития выполняет экспертные работы, связанные с лицензированием медицинской и фармацевтической деятельности, деятельности, связанной с оборотом наркотических средств и психотропных веществ, производства лекарственных средств, производства медицинской техники, технического обслуживания медицинской техники и деятельности по изготовлению протезно-ортопедических изделий по заказам граждан, а также осуществляет образовательную деятельность по повышению квалификации и персональной подготовки в сфере организации здравоохранения и фармацевтической деятельности (www.kmcl.ru).

Также необходима информация о регулировании деятельности аптечных организаций на региональном уровне. К примеру, для Ставропольского края основные Интернет-сайты, предоставляющие официальную нормативно-правовую информацию в сфере фармацевтической деятельности, следующие:

1. Министерство здравоохранения Ставропольского края (www.mz26.ru).

2. Государственное бюджетное учреждение здравоохранения Ставропольского края «Медицинский информационно-аналитический центр» (www.skmiac.ru).

3. Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Ставропольскому краю (26.rospotrebnadzor.ru).

4. Управление Федеральной службы по надзору в сфере здравоохранения и социального развития по Ставропольскому краю (26reg.roszdravnadzor.ru).

Таким образом, используя официальные Интернет-источники, фармацевтические организации и медицинские образовательные учреждения могут получать достоверную фармацевтическую информацию.

ЗАКЛЮЧЕНИЕ

В последнее десятилетие на фоне общего динамичного развития фармацевтической отрасли происходят значительные изменения, обусловленные появлением новых экономических отношений. Рынки фармацевтических товаров, системы управления и принятия решений существенным образом зависят от знаний, информации и технологических инноваций.

За счёт внедрения инновационных технологий происходит увеличение скорости обслуживания населения, повышение комфорта, т.к. в связи с наличием слабых сторон в деятельности аптеки теряют потребителей и их лояльность.

Развитие инноваций в сфере финансирования лекарственного обеспечения способствует следующему:

— производство качественно нового товара, аналогов которым к его появ-лению на рынке не было;

— производство товара, который содержит значительные коренные усо-вершенствования и допускает наличие на рынке товаров аналогов по назначению;

— производство лекарств, которые уже есть на рынке, но с определенными усовершенствованиями, не изменяющими коренным образом их характеристикам;

— появление товаров рыночной новизны, которые являются старыми для существующих рынков, но новым для данного нового рынка;

— появление товаров новой сферы применения.

Конечно, финансовые инновации, также, отражаются на успешном финансировании лекарственного обеспечения. Для эффективного роста национальных экономик, стабильности банковских систем, повышения доступности и качества предоставления финансовых услуг, а также баланса рисков необходимы и будут востребованы финансовые инновации с положительным эффектом.

Для использования позитивных и минимизации негативных эффектов финансовых инноваций:

1. Финансовые инновации должны подлежать государственному регулированию, чтобы гарантировать финансовую стабильность. Это требует со стороны регулятора: признания важности инноваций и их роли в условиях глобализованного и конкурентного рынка; укрепления надзора за системными рисками с учетом дополнительных рисков и неопределенностей финансовых инновации; сотрудничества со всеми участниками финансового рынка в целях мониторинга и надзора за инновационными рисками для управления устойчивостью финансовых инноваций; введение системы стандартизации и сертификации финансовых продуктов для стимулирования ликвидности через развитие вторичного рынка. Регулирование не должно ограничивать инновации, оно скорее должно гарантировать их достаточную прозрачность для широкого принятия наиболее устойчивых (способных сохранять позитивный потенциал O положительные новации) из них, что позволит обеспечить эффективность и стабильность финансовой системы.

2. На уровне финансовых посредников: адаптация систем управления рисками к дополнительным рискам и неопределенностям финансовых инноваций, совершенствование методов измерения риска и оценки неопределенности; усовершенствование процесса разработки финансовых новаций с учетом их особенностей; переход на клиентоориентированный подход в разработки и внедрения новаций. Необходимо обеспечить прозрачность разработки и предложения финансовых новаций, предоставление полной и достоверной информации, позволяющей инвесторам лучше понять риски, в том числе о базовых активах, допущения при стоимостной оценке и чувствительность к изменениям для принятия правильных инвестиционных решений.

3. На уровне корпоративной инновационной системы банка:

— использование новых методологических подходов к принятию решений по инновационной деятельности и ее результатам в условиях неопределенности;

— обеспечение возможности испытания финансовых инноваций на рынке для наблюдения и оценки новаторами и регуляторами возможных последствий, поведенческих изменений и потенциальных рисков;

— изменение организационной структуры управления рисками, включение в программы стресс-тестирования специфических рисков, например риска секьюритизации, поведения структурированных продуктов, базисного риска в хеджировании и др.;

— обязательное проведение стресс-тестирования до внедрения новаций для идентификации профиля риска, когда данные о возможных потерях ограничены или отсутствуют;

— развитие информационных систем управления для улучшения контроля за финансовыми новациями; формирование отчета по инновациям с раскрытием степени риска и вероятности негативных последствий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. Аналитическая записка по результатам экспертно-аналитического мероприятия «Использование средств федерального бюджета, направленных на обеспечение реализации Федерального закона от 6 октября 2003 года №131- ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» в I квартале 2006 года» // Государственная власть и местное самоуправление. 2006. №9

2. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации от 23 июня 2008 г. // Официальный сайт Президента России. URL: http://www.kremlin.ru/appears/2008/06/23/2127_type63373_202940.shtml

3. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред.от 22.10.2014) (с изм. и доп., вступ. в силу с 01.01.2015) // СЗ РФ. 03.08.1998, № 31. Ст. 3823; СЗ РФ. 27.10.2014, № 43. Ст. 5795.

4. Выступление председателя Государственной Думы Б.В. Грызлова на заседании Совета по местному самоуправлению при председателе Государственной Думы Федерального Собрания Российской Федерации по теме «Проблемы финансового обеспечения муниципальных образований и пути их решения на основе повышения эффективности деятельности органов местного самоуправления», проходившего 3 июля 2008 г. // Официальный сайт Всероссийского совета местного самоуправления. URL: http://www.vsmsinfo.ru/materials.html