ВВЕДЕНИЕ

1 Теоретические основы конкурентоспособности продукции

1.1. Сущность и факторы конкурентоспособности

1.2 Качество продукции как основной фактор конкурентоспособности

2. Анализ качества продукции ООО «Мамин хлеб»

2.1 Краткая характеристика деятельности предприятия

2.2. Исследование качества продукции ООО «Мамин хлеб»

2.3 Рекомендации по повышению качества продукции и оценка их эффективности

ЗАКЛЮЧЕНИЕ

Список использованной литературы

ВВЕДЕНИЕ

Актуальность темы настоящей работы обусловлена тем, что динамично развивающиеся рыночные условия требуют от субъектов экономических отношений проведения грамотного регулярного анализа процессов, протекающих на рынке. Глубокий анализ требуется для обеспечения эффективного использования наличных ресурсов и качественного удовлетворения потребительских требований. В рыночной экономике предприятие ставит перед собой ряд задач, которые необходимо решить для того, чтобы разработать качественную конкурентоспособную стратегию, которая поможет предприятию выйти на новый уровень с качественной и конкурентоспособной продукцией или услугой.

Конкурентная стратегия означает сознательный выбор совокупности различных методик и действий с целью доставить покупателю уникальное сочетание ценностей. Эти действия базируются на устойчивом конкурентном преимуществе фирмы.

Чтобы достичь успеха в современной конкурентной экономике, фирма должна ориентироваться на конкурента – избегать его сильных сторон и искать слабые места в его позициях, чтобы затем начать маркетинговую атаку на эти слабые места.

Фирма не обязательно должна занимать самые высокие позиции в каждой категории. Однако она должна достичь настоящего совершенства в нескольких ключевых областях и быть достаточно сильной в остальных.

Сегодня конкуренция для любой фирмы – условие выживания. В сегодняшней экономике фирма не способна выжить только лишь за счет технологических инноваций. Эксперты на всех уровнях считают, что для того, чтобы иметь больше шансов на успех, корпорации должны задействовать энергию, творчество и разум всех своих сотрудников и вовлечь в процесс других внешних игроков: заказчиков, инвесторов и другие сообщества.

Цель данной работы – проанализировать качество продукции как основной фактор конкурентоспособности пищевого предприятия и пути его повышения

Для достижения цели необходимо решить следующие задачи:

- Раскрыть сущность понятия «конкурентоспособность».

- Изучить конкурентные стратегии на рынке услуг.

- Раскрыть сущность качества продукции как основного фактора конкурентоспособности.

- Провести анализ качества продукции ООО «Мамин хлеб».

- Разработать рекомендации, направленные на повышение качества продукции в организации «Мамин хлеб».

Предметом исследования являются конкурентные стратегии компании.

Объектом – ООО «Мамин хлеб».

Теоретической и методологической основой исследования являются труды отечественных и зарубежных авторов в области конкурентной стратегии фирм.

Информационной базой исследования являются материалы, содержащиеся в работах отечественных и зарубежных экономистов, в периодических изданиях, в информационной сети Интернет, а также материалы, непосредственно собранные автором в ходе исследования.

В настоящей работе использовались следующие методы исследования – изучение, анализ, обобщение.

Работа состоит из введения, двух глав, заключения, списка используемой литературы.

.

1 Теоретические основы конкурентоспособности продукции

1.1. Сущность и факторы конкурентоспособности

Конкуренция — это соперничество между предприятиями за более благополучные условия для изготовления и реализации собственного продукта для достижения наилучших результатов в собственной предпринимательской деятельности. В рыночной теории ключевые цели конкуренции — это соперничество за покупателя и абсолютного удовлетворения его нужд. Также это борьба за часть рынка, признание которого зависит от качественных и доступных продуктов.

В тот момент, когда компания основала собственную деятельность на рынке, зачастую, уже функционирует внушительное количество соперничающих компаний. Завладеть определенной нишей на рынке в размещение собственного бренда не так легко. Многочисленные компании объявляют себя банкротами, не могут составлять конкуренцию.

В современном мире, конкурентоспособность является одним из основных определений, которое описывает признание хозяйствующего субъекта на внешнем рынке, но нынешняя мировая экономическая наука по сей день не дала никакого единого объяснения «конкурентоспособности» и не показала всеобщий и более действенной методики её оценки и развития.

Закон РФ «О защите конкуренции» определяет, что конкуренция — это «состязание среди субъектов хозяйствования, в котором автономные поступки каждого из них ликвидируют или удерживают право каждого из них в одностороннем порядке влиять на совместные обстоятельства обращения товаров на соответственный рынок».

Методологические основания конкурентоспособности заложены основоположниками экономики как: Карл Маркс, Фридрих Энгельс, Адам Смит, и другими. В первый раз учение о конкуренции рассмотрел Адам Смит в его «Исследование о природе и причинах Богатство народов».

Адам Смит презентовал конкуренцию в виде баланса рыночного механизма, уравнивая нормы дохода, приводя к оптимальному распределению капитала и труда между секторами. Он установил вероятность конкуренции как эффективный регулятор рыночных цен с учетом воздействия спроса и предложения.

В основании чистых подходов конкуренции, А. Смит, ликвидирует возможность контролирования рынка. Опираясь на те же принципы, Д. Рикардо основал модель совершенной (чистой) конкуренции, постулирующей, что рыночная цена определяются не только в подневольности от спроса и предложения, но и подчиняется конкуренции. Модель совершенной конкуренции с точки зрения закона стоимости дополнил К. Маркса в собственной работе «Капитал» [13, с.522].

Таким образом, мы можем сделать вывод, что максимальный вклад в процессе экономики совершили, Давида Рикардо и Карл Маркс, а также Адам Смит.

Конкуренция на сегодняшнем этапе поменялась — это понятие конкретным не является, оно присутствует во множестве форм.

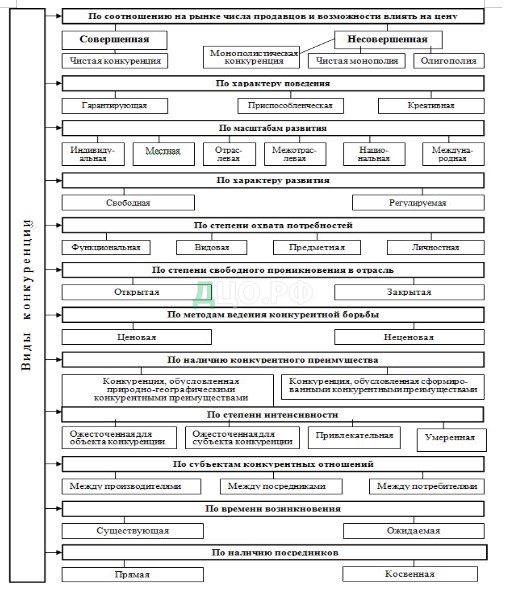

Разные классификационные признаки и подходы определения «конкуренция», которые имеются на данный момент в сегодняшней академической литературе, систематизированы и изображены на рисунке 1.

Рисунок 1. Классификация основных видов конкуренции

Суть конкуренции и движущих ее сил со всеми подробностями изложена в работах британского экономиста Майкла Портера. Он сделал вывод, что не только конкретные соперники принимают участие в своего рода состязании.

М.Портер разработал концепцию пяти сил конкуренции, которая дает возможность установить большее воздействие на бизнес в критериях конкурентного рынка. Опираясь на эту концепцию, положение конкуренции на конкретном рынке можно описать как следствие взаимодействий пяти конкурентных сил:

— угроза вторжения новых конкурентов;

— угроза появления продуктов

— заменителей;

— экономический потенциал поставщиков;

— экономический потенциал покупателей;

— соперничество среди существующих конкурентов. [25,с.208]

Данные силы в конечном итоге создают среду, в какой действует определённый рынок и элементы его единицы. Положение каждой силы, и их общий результат описывает потенциалы компании, ее конкурентных возможностей. С другой точки зрения, значительность каждой из пяти сил обусловливается структурой отрасли, ее экономических, промышленных и технологических данных.

Несмотря на это, преобладающий вывод, который можно произвести из изучений М. Портера, что конкуренция на рынке, это единое и очень трудное явление. В критериях конкуренции в компании проявляют воздействие одновременно некоторое количество условий, вырабатывая и неоднократно меняя конкурентную среду его деятельности.

Положение усложняется тем фактом, что каждая из указанных групп, в свою очередь, складывается из большого количества элементов, структура и состав которых считается неповторимым для каждой отдельной компании.

Данные характеристики могут быть применены для характеристики состояния конкуренции:

— социально-экономической значимости рынка;

— отношение спроса и предложения;

— степень удовлетворения спроса;

— степень концентрации производства. [20, с.344]

Эти данные обусловливают конкуренцию как единое явление, с той или иной ведущей целью, которая заставит работать систему рынка более эффективно. Естественным итогом конкуренции считается конкурентное преимущество — преимущество одного конкурента над другим за счет владения редким и ценным, но не единственным источником в собственном роде. Классификацию конкурентных превосходств можно выразить следующим образом (рис. 2)

Конкурентное превосходство может определяться, как высшая компетентность организации в любой области, которая создает лучшие шансы для преодоления результатов конкуренции, чтобы заинтересовать покупателей и подкреплять их верность к продуктам организации. Конкурентные превосходства гарантируют поставки такого продукта для клиентов, который популярен своей ценностью и за которую они готовы заплатить.

Фундаментом конкурентных превосходств способностей предприятия представляется, создание наиболее действенного, по сравнению с соперниками, функционирования всех компонентов цепочки ценностей. Определение конкурентного преимущества предполагает, что фирма имеет возможности, чтобы быть лучшими (для отдельных моментов экономической деятельности) собственных соперников.

Из этого следует что, в рамках конкурентоспособности компания будет применять свое преимущество на отдельных секторах рынка, над конкурентами в текущее время которое достигалось без убытка для других. [9, с.155]

Рисунок 2. Виды конкурентных преимуществ предприятия

Таким образом, повышение конкурентоспособности своих определенных товаров и степень конкурентной возможности даст возможность в будущем создавать, реализовывать и обслуживать продукцию, которая превышает по цене и качеству аналогичную.

1.2 Качество продукции как основной фактор конкурентоспособности

Конкурентоспособность компании находится в зависимости от многих факторов, которые можно объединить в три блока:

- промышленный уровень безупречности технологических процессов изготовления,

- применения новых изобретений и открытий,

- внедрение современных средств автоматизации производства.

По мнению современных ученых основным фактором конкурентоспособности является качество продукции.

Компания, выпускающая качественную продукцию может рассчитывать на повышение престижа, увеличение объема реализации и рентабельности капитала. Это обуславливает необходимость постоянного повышения качества продукции в сравнении с аналогами конкурентов.

Определить качество выпускаемой предприятием продукции можно двумя способами. Первый — это проверка, контроль самого товара. Однако в современных условиях при массовом серийном производстве все большее применение находит другой способ: проверка не товара, а способности предприятия -изготовителя выпускать продукцию со стабильными характеристиками, удовлетворяющими потребителя.

В настоящее время наиболее надежным общепризнанным инструментом комплексного управления качеством, действующим в рамках всего предприятия, является система качества. В конце 80-х годов Международной организацией по стандартизации (ИСО) совместно с представителями многих развитых промышленных стран, а также крупнейших компаний, имеющих богатый опыт системного подхода к проблеме качества, были разработаны стандарты серии ИСО -9000.

По мнению экспертов, с переходом Европы к общеевропейскому рынку в 90% контрактных отношений потребитель будет требовать от предприятия — поставщика наличия системы качества, соответствующей стандартам ИСО серии 9000. С необходимостью иметь сертифицированную систему качества, соответствующую требованиям ИСО, все чаще сталкиваются и наши предприятия, ведущие переговоры о заключении контрактов с зарубежными фирмами. Причем в последнее время такое требование предъявляется не только фирмами развитых капиталистических стран, но и фирмами азиатских и африканских стран. Отсутствие сертификата ведет либо к существенному (в 2, 3 и даже в 10 раз) снижению цены на продукцию, либо вообще к отказу от контракта. Кроме того, отсутствие сертификата на соответствие системы качества предприятия требованиям ИСО -9000 исключает участие предприятия в тендерах для получения выгодных заказов от иностранных партнеров. Наличие у предприятия сертифицированной системы качества дает ему ряд преимуществ, в том числе:

- создание репутации высоконадежной фирмы;

- международное признание, более эффективный поиск равноправного партнера; расширение рынка сбыта;

- соблюдение национального и международного законодательства; подтверждения соответствия продукции по заявлению — Декларации;

- способствует: повышению производительности труда и сокращению затрат, повышению производственной и финансовой дисциплины.

Главная цель разработки системы качества заключается в создании организационных условий, гарантирующих стабильность качества изготовленной продукции.

Система качества является основой управления, она гарантирует планирование и контроль организационных, коммерческих и технических видов деятельности.

Система качества включает в себя 20 основных элементов. Но при ее разработке предприятие может опускать несущественные для себя элементы, а также вводить новые. В последнее время все больше компаний дополнительным элементом вводят маркетинговую составляющую.

Основной документ системы качества — Политика в области качества, которая декларирует поставленные цели, основные задачи и пути их решения. Она учитывает интересы 4-х групп:

- потребителей — в качестве продукции;

- работников — в удовлетворении работой;

- поставщиков — в гарантированных заказах;

- общества — в обеспечении экологической безопасности процесса производства, надежного качества продукции, выполнении требовании законодательства.

Действующие в настоящее время на предприятиях системы управления качеством продукции в основном носят информационно — технический характер. Эти системы преследуют основную цель -получение дохода, а качество при этом является исходной категорией и основывается на низком уровне цен. В них недостаточно разработаны экономические вопросы, в том числе вопросы учета, контроля и анализа качества продукции. В то время как в мировой практике качество основывается на низком уровне дефектов, а доход обусловлен высоким качеством продукции. Поэтому в мировой практике выработаны различные подходы к ценообразованию, учитывающие фактор качества продукции.

Было бы неправильно считать, что какие-либо подходы к ценообразованию имеют преимущество перед другими методами. С точки зрения обоснованности каждый из существующих подходов имеет, находящих в той или иной степени практическое применение, обладает как преимуществами, так и недостатками. К преимуществам различных подходов можно отнести:

- возможность установления цены на отдельно взятый продукт;

- учет в цене отдельно взятого продукта спроса, предложения и других макроэкономических факторов, уровень дохода, ограничения по наличию производственных мощностей;

- учет в цене отдельно взятого продукта потребительских свойств;

- установление цены отдельно взятых продуктов на базе издержек производства;

- установление системы взаимосвязанных равновесных цен на продукты, исходя из условий их обмена на рынке;

- установление равновесной системы цен, отвечающей сбалансированным отраслевым пропорциям экономического роста.

Рассмотрение указанных преимуществ ценообразования позволяет сделать следующие выводы:

во — первых, отражение качества продукта в его цене возможно только через полезность продукта, если цена является обоснованной;

во — вторых, качество продукта выступает как экономическая категория через цену, а последняя является экономической категорией, поскольку отражает потребность в данном виде продукта, выступающую в форме спроса на нее.

Политика в области качества реализуется руководством на всех уровнях производства с использованием принципов распределения и согласования целей по вертикали и горизонтали. Система качества регламентируется целым рядом документов — стандартами предприятия по подготовке производства и производству продукции, методиками и инструкциями по качеству, а также технологической документацией. Эффективность системы качества регулярно оценивается по результатам внутренних аудиторов качества.

Следует также отметить, что существование системы качества положительно влияет на дисциплину производства, систему подготовки квалифицированных кадров, производительность труда. С экономической точки зрения получение сертификата серии ИСО — 9000 позволяет в значительной степени сократить расходы, связанные с контролем и поддержанием качества путем внедрения передовых технологий, значительно снизить уровень несоответствующей продукции.

Все вышеизложенное позволяет сделать вывод, что качество продукции является основным фактором конкурентоспособности продукции в рыночных условиях хозяйствования.

В целом, на основании вышеизложенного можно резюмировать, что конкурентоспособность предприятия — это комплексное понятие, которое включает в себя сложную систему факторов. Определить конкурентоспособность одним или даже несколькими параметрами не представляется возможным. По мнению специалистов, не всегда есть возможность однозначно определить, какой из факторов окажет решающее влияние на конкурентоспособность фирмы на рынке. Тот или иной фактор может иметь решающее значение, однако таковым он является только при данном сочетании всех прочих факторов и параметров. Однако большинство исследователей сходятся во мнении, что качество выступает основным фактором конкурентоспособности.

2. Анализ качества продукции ООО «Мамин хлеб»

2.1 Краткая характеристика деятельности предприятия

Компания «Мамин хлеб» по своей организационно-правовой форме является обществом с ограниченной ответственностью.

ООО «Мамин хлеб» создано в 2018 году. Основной целью создания общества является осуществление хозяйственной деятельности, направленной на извлечение прибыли.

Основными видами деятельности организации являются:

— производство хлебобулочных, кулинарных, кондитерских изделий.

— розничная торговля продовольственными товарами народного потребления;

— предоставление услуг общественного питания;

В настоящее время в структуре предприятия имеются производственные объекты:

— мини-пекарня, где производятся 6 наименований хлебобулочных изделий;

— кондитерский цех по производству кулинарных изделий (пироги, булочки, рогалики другие сдобные мелкоштучные изделия) и тортов;

Суточная производительность предприятия по выработке хлебобулочных изделий составляет 0,8 тонны в сутки, по кондитерским изделиям 0,3 тонн в сутки, мясных полуфабрикатов 0,4 тонн в сутки.

Предприятие имеет свою фирменную торговую сеть, в которую входят 4 магазина и 2 кафе, находящиеся в собственности и 1 кафе, находящееся в аренде. Произведённая продукция поставляется в собственные предприятия ООО «Мамин хлеб» и торговые точки индивидуальных предпринимателей города.

По заключённым договорам, ООО «Мамин хлеб» осуществляет оптовые поставки хлебобулочных изделий и продовольственных товаров в школы, детские сады и медицинские учреждения района

Численность работающих в ООО «Мамин хлеб» за 2019 год составила 30 человек, в том числе производственный персонал 25 человек, управленческий персонал — 5 человек. ООО «Мамин хлеб» имеет в собственности 5 единиц автотранспорта, осуществляющего доставку производимой продукции в собственные торговые точки и магазины других фирм.

Организационная структура ООО «Мамин хлеб» является иерархической линейной структурой управления и представлена на рисунке 3.

Рисунок 3. — Организационная структура ООО «Мамин хлеб»

Конкурентными преимуществами ООО «Мамин хлеб» можно считать выпуск продукции на высококачественном и высокопроизводительном оборудовании, а также всестороннюю информационную поддержку со стороны персонала.

Далее проведем финансовый анализ ООО «Мамин хлеб».

Таблица 1 — Исходные данные для проведения факторного анализа фондоотдачи ООО «Мамин хлеб»

| Показатель | 2017 г. | 2018 г. | 2019 г. | Изменение +,- |

| А | 1 | 2 | 3 | 4 = 3-1 |

| 1. Выручка от продаж, руб., N (f) | 1154572 | 8895074 | 15582082 | 14427510 |

| 2. Среднегодовая стоимость основных средств, руб., F (х) | 197150 | 414635 | 483615 | 286465 |

| 3. Среднегодовая стоимость активной части основных средств, руб., F-ак (у) | 197150 | 414635 | 483615 | 286465 |

| 4. Удельный вес активной части в общей стоимости основных средств (п.З : п.2), dak (у) | 1 | 1 | 1 | 0 |

| 5. Фондоотдача основных средств, руб. (п.1 : п.2), ФО | 5,856 | 21,452 | 32,220 | 26,363 |

| 6. Фондоемкость основных средств, руб. (п.2 : п.1), ФЕ | 0,1707559 | 0,046614 | 0,0310366 | -0,1397193 |

Из таблицы видно, что рост фондоотдачи с 5,856 в 2017 г. до 21,452 в 2018 г и 32,22 в 2019 г. обусловлен превышением темпов роста объема выпуска продукции над темпами роста среднегодовой стоимости оборудования.

Снижение фондоемкости продукции с 0,17 в 2017 г. до 0,031 в 2019 г. свидетельствует о наличии относительной экономии средств, вложенных в основные средства.

Данные результаты позволяют говорить о том, что предприятие использовало резервы повышения эффективности использования основных средств за счет оптимизации их структуры и увеличения времени их эксплуатации в производстве.

Далее рассмотрим эффективность использования оборотных средств предприятия рассчитав показатели оборачиваемости и проведя факторный анализ рентабельности. От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов, что отражается на себестоимости продукции и в конечном итоге – на финансовых результатах.

Предложенные для анализа показатели использования оборотных активов рассчитаем по данным ООО «Мамин хлеб» за три года, что позволит оценить реальное положение в организации и сформулировать рекомендации, направленные на улучшение их структуры и динамики этих средств. Прежде всего, следует рассчитать коэффициент оборачиваемости оборотных активов; продолжительность оборачиваемости (в днях) и коэффициент закрепления оборотных активов на 1 руб. продаж (табл.2).

Таблица 2 Оценка динамики основных показателей использования оборотных активов ООО «Мамин хлеб». тыс. руб.

| Изменение | Темп | |||||

| № | Показатель | 2017 г. | 2018 г. | 2019 г. | (+,-) | роста, % |

| гр.З-гр.1 | гр.З: гр.1 | |||||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка от продаж | 1154572 | 8895074 | 1558208 | 1442751 | 1349,59 |

| 2 | Сумма оборотных активов | 1186649 | 1186649 | 1626394 | 439744 | 1,37 |

| 3 | Коэффициент | |||||

| оборачиваемости | 0,972 | 7,495 | 9,580 | 8,607 | 9,855 | |

| оборотных активов, в | ||||||

| 4 | Коэффициент загрузки | |||||

| (закрепления) оборотных | 1,027 | 0,133 | 0,104 | -0,923 | 0,101 | |

| активов в 1 руб. выручки | ||||||

| от продаж (п. 2 : п.1) | ||||||

| 5 | Продолжительность | |||||

| одного оборота всех оборотных активов | 370 | 48 | 37 | -332 | 0,1 |

Из таблицы видно, что подтверждается значительный рост оборотных активов в 2019 году по сравнению с 2017 годом на 37%, или на 439744 руб. при росте объема продаж в 13,5 раза, т.е. темп роста оборотных активов значительно отставал от темпов роста объема продаж, что оказало влияние на улучшение качественных показателей оценки эффективности их использования:

— ускорилась оборачиваемость оборотных активов на 8,607 оборота за период;

— сократилась продолжительность обращения одного оборота на 332 дня;

— уменьшилось почти в 10 раз закрепление оборотных средств в 1 руб. выручки от продаж – с 102 коп. в 2017 г. до 10 коп. в 2019 году.

Далее целесообразным будет проведение анализа деловой активности, рентабельности деятельности и финансовой устойчивости, предприятия.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Таблица 3 Сводная таблица показателей оборачиваемости ООО «Мамин хлеб»

| Показатель | Значение показателя | Отклонение, (+, -) | ||||

| 2017 г. | 2018г. | 2019 г. | 2018 г. к 2017 | 2019 г. к 2018 | 2019 г. к 2017 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оборачиваемость активов (капиталоотдача), раз | 0,827 | 4,565 | 5,253 | 3,738 | 0,687 | 4,425 |

| Оборачиваемость собственного капитала, раз | 1,467 | 41,885 | 55,557 | 40,418 | 13,672 | 54,090 |

| Оборачиваемость средств производства, раз | 1,615 | 7,866 | 11,019 | 6,251 | 3,152 | 9,403 |

| Оборачиваемость основных средств (фондоотдача), раз | 5,664 | 28,765 | 34,694 | 23,101 | 5,929 | 29,030 |

| Оборачиваемость текущих активов, раз | 0,973 | 5,469 | 6,326 | 4,496 | 0,857 | 5,353 |

| Оборачиваемость текущих активов, дней | 370,0 | 65,8 | 56,9 | -304,2 | -8,9 | -313,096 |

| Оборачиваемость МПЗ, раз | 1,409 | 1,797 | 2,002 | 0,388 | 0,205 | 0,593 |

| Оборачиваемость МПЗ, дней | 255,4 | 200,3 | 179,8 | -55,1 | -20,5 | -75,628 |

| Оборачиваемость дебиторской | 5,786 | 18.542 | 14,682 | 12,756 | -3,860 | 8,897 |

| Оборачиваемость дебиторской | 62,2 | 19,4 | 24,5 | -42,8 | 5,1 | -37,704 |

| Оборачиваемость кредиторской задолженности | 0,957 | 3,971 | 5,153 | 3,0140 | 1,182 | 4,196 |

| Оборачиваемость | ||||||

| кредиторской задолженности, | 376,118 | 90,653 | 69,854 | -285,465 | — | -306,26 |

Данные таблицы свидетельствуют об ускорении оборачиваемости активов и пассивов предприятия.

При сравнении данных 2019 г. с данными 2017 г. заметно улучшение первых показателей оборачиваемости (капиталоотдачи, отдачи собственного капитала, средств производства и ОПФ). По сравнению с 2017 г. деловая активность предприятия повысилась.

Положительным моментом является тот факт, что увеличение скорости оборота показателей оборачиваемости основано на опережающем росте выручки над ростом доли определенных статей баланса.

Таким образом, анализ оборачиваемости свидетельствует о достаточно высокой деловой активности предприятия.

Для формирования объективного представления об использовании оборотных активов следует сопоставить сложившийся уровень оборачиваемости дебиторской задолженности с уровнем оборачиваемости кредиторской задолженности, используя данные таблицы 5.

Как свидетельствуют данные таблицы, продолжительность оборачиваемости кредиторской задолженности, например, в отчетном 2019 году выше, чем продолжительность оборачиваемости дебиторской задолженности (69,8 против 24,5).

Интерпретируя полученные показатели можно сказать, что предприятие предоставляет кредит своим покупателям на 24,5 дня по данным на конец 2019 года, а получает заем от поставщиков на 69,8 дней.

Исходя из полученных данных можно заключить, что дебиторская задолженность успевает покрывать кредиторскую задолженность, что может свидетельствовать о правильной политике в отношении заемных средств.

Однако большой удельный вес кредиторской задолженности в структуре капитала предприятия должен способствовать поиску решений по его оптимизации с целью снижения общего финансового риска.

Далее проведем оценку рентабельности предприятия, рассчитав показатели рентабельности активов, собственного капитала, рентабельность основной и общей деятельности ООО «Мамин хлеб». (табл.4).

Таблица 4 Сводная таблица показателей рентабельности мини-пекарни «Восход»

| Показатель рентабельности | Значение показателя | Изменение, (+, -) | |||

| 2017 г. | 2018 г. | 2019 г. | 2017 г. 2018 г. | 2018 г. 2019 г. | |

| Активов: – по балансовой прибыли — по чистой прибыли | 19,89 13,11 | 10,51 6,12 | 16,56 5,31 | -9,38 -6,98 | 6,04 -0,82 |

| Собственного капитала: – по балансовой прибыли — по чистой прибыли | 35,27 23,24 | 96,44 56,19 | 175,11 56,12 | 61,17 32,96 | 78,67 -0,07 |

| Общая (по всем видам деятельности): – по балансовой прибыли – по чистой прибыли | 24,44 16,10 | 2,31 1,34 | З17 1,02 | -22,14 -14,76 | 0,86. -0,33 |

| По основной деятельности: – по балансовой прибыли – по чистой прибыли | 24,05 15,84 | 2,30 1,34 | 3,15 1,01 | -21,74 -14,50 | 0,85 -0,33 |

Сводная таблица коэффициентов рентабельности свидетельствует о значительном снижении эффективности деятельности предприятия в 2019 г. по сравнению с 2017 годом.

При сравнении данных по рентабельности активов 2017 г. и 2019 г. наблюдается характерная картина снижения показателей к концу анализируемого периода.

В целом снижение коэффициентов рентабельности позволяют сделать вывод о низкой эффективности использования имущества предприятия.

Далее проведем оценку финансовой устойчивости предприятия и покажем динамику коэффициентов за три года с 2017 по 2019 гг. (табл.5).

Таблица 5 Коэффициенты финансовой устойчивости ООО «Мамин хлеб»

| Показатель | Оптимальное значение | 2017г. | 2018г. | 2019 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент автономии (СК:А) | >0,5 | 0,14 | 0,10 | 0,12 |

| 2. Коэффициент финансовой устойчивости [(СК + ДО): А] | >0,7 | 0,14 | 0,10 | 0,12 |

| 3. Коэффициент финансовой зависимости (ЗК :А) | <0,5 | 0,86 | 0,92 | 0,88 |

| 4. Коэффициент финансирования (СК : ЗК) | >1,0 | 0,16 | 0,11 | 0,14 |

| 5. Коэффициент инвестирования (СК : В А) | >1 | 0,95 | 0,62 | 0,86 |

| 6. Коэффициент постоянного актива (ВА:СК) | <1 | 1,05 | 1,62 | 1,17 |

| 7. Коэффициент маневренности [(СК – ВА): СК] | 0,5 | -0,05 | -0,62 | -0,17 |

| 8. Коэффициент обеспеченности оборотных активов собственными средствами [КОСС = (СК – ВА) : ОА] | 0,1 | -0,01 | -0,08 | -0,02 |

| 9. Коэффициент соотношения мобильных и иммобилизованных средств (ОА : ВА) | — | 5,87 | 5,02 | 6,11 |

| 10. Финансовый рычаг (леверидж) (ЗК : СК) | <1 | 6,21 | 8,94 | 7,31 |

| 11. Коэффициент соотношения активов с собственным капиталом (А : СК) | 7,21 | 974 | 8,31 | |

| 12. Коэффициент соотношения оборотных | 6,16 | 8,13 | 7 14 | |

| активов с собственным капиталом (ОА : С К) | ||||

| 13. Коэффициент соотношения кредиторской | ||||

| задолженности с дебиторской задолженностью (КЗ : ДЗ) | — | 3,02 | 4,00 | 1,94 |

Расчет показателей финансовой устойчивости, которые наиболее ярко характеризуют работу финансовой службы, представлен в таблице 7, данные которой позволяют оценить их уровень за три года и динамику. Коэффициент автономии характеризует роль собственного капитала в формировании активов организации. Этот показатель должен заинтересовать инвесторов и кредиторов, а также финансовых менеджеров компании, чтобы сформировать мнение об участии капитала собственников в приумножении активов (имущества) их организации.

Данные таблицы 5 показывают несоответствие данного коэффициента нормативному значению и снижение показателя в течение трех лет с 0,14 в 2017 г. до 0,10 и 0,12 в 2018-2019 гг. соответственно.

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития показателя финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые, по сути, являются долгосрочными обязательствами. Однако организация, получив кредит на 5-8 лет, может заняться реструктуризацией производства, обновить внеоборотные активы, внедрить новые технологии, повысить производительность труда и качество продукции. Полностью располагая этими средствами и своевременно выплачивая проценты по кредиту, организация условно рассматривает их в этом периоде в качестве собственного капитала, который при исчислении коэффициента финансовой устойчивости (долгосрочные кредиты) следует присоединить к общему объему собственного капитала (СК + ДО), которые, как показывает таблица 8, не повлияли на коэффициент. В связи с этими обстоятельствами финансовая зависимость организации осталась на уровне коэффициента автономии и составила на конец 2019 года 0,12.

Коэффициент финансирования собственным капиталом заемного капитала (СК/ЗК) оказался незначительным по размеру. С 2017 г. по 2019 г. значение его существенно не изменилось – с 0,16 до 0,14 соответственно. В составе заемного капитала преимущественно находится кредиторская задолженность, которая при умелом использовании может быть совсем «бесплатной». А вот кредитов и займов почти нет в составе заемного капитала.

Все это привело к тому, что заемный капитал занимает значительный удельный вес в имуществе предприятия, что и обеспечило неустойчивое развитие организации. Об этом свидетельствует динамика значений коэффициента инвестирования, коэффициента постоянного актива и других взаимосвязанных коэффициентов, которые по своим количественным параметрам либо не достигают нормативных значений (1,0), либо существенно отдалены от него.

Другие показатели оценки финансовой устойчивости, связанные с характеристикой использования оборотных активов, приняли отрицательное значение, так как и у предприятия они отсутствуют.

Из этого следует, что организация, не располагая собственными средствами для покрытия всей потребности в оборотных активах, использовала для этих целей заемные источники. Это привело к дестабилизации работы и оказало отрицательное влияние на количественное значение показателей КОСО, коэффициента маневренности.

Высокое значение финансового левериджа также показывает высокий финансовый риск и отсутствие запаса финансовой прочности.

Коэффициент текущей ликвидности – основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств.

Сложившиеся значения названных показателей ликвидности по данным ООО «Мамин хлеб». на 2017-2019 гг., представлены в таблице 6.

Таблица 6

Коэффициенты ликвидности ООО «Мамин хлеб»

| Показатель | Расчетная формула | Значение показателя | Нормативное значение | ||

|

|

| ||||

| Коэффициент текущей ликвидности | «Текущие активы» «Краткосрочные обязательства» | 0,98 | 0,92 | 0,95 | >2,0 |

| Коэффициент быстрой ликвидности | «Ликвидные активы» «Краткосрочные обязательства» | 0,50 | 0,28 | 0,56 | >1,0 |

| Коэффициент абсолютной ликвидности | «Денежные средства и краткосрочные финансовые вложения» «Краткосрочные обязательства» | 0,17 | 0,03 | 0,05 | >0,2 |

Данные таблицы свидетельствуют о низком уровне ликвидности составляющих элементов оборотных активов; она значительно ниже установленных нормативных значений по всем показателям (п.1, 2, 3 таблицы) за весь анализируемый период.

В виду сложившихся показателей финансовой устойчивости и ликвидности целесообразным является исчисление вероятности банкротства

С позиций финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой деятельности, вследствие которой оно неспособно удовлетворить в установленные сроки, предъявленные со стороны кредиторов требования и выполнить обязательства перед бюджетом.

Представим рассчитанные данные в таблице 7 и сформулируем сложившуюся структуру активов и обязательств по всем трем критериальным признакам.

Таблица 7

Анализ риска банкротства ООО «Мамин хлеб»

| Показатель | Значение показателя | Нормативное значение | ||

| 2017 г. | 2018 г. | 2019 г. | ||

| Коэффициент текущей ликвидности | 0,99 | 0,93 | 0,98 | >2,0 |

| Коэффициент обеспеченности собственными средствами | -0,01 | -0,08 | -0,02 | >0,1 |

| Коэффициент общей платежеспособности | 0,50 | 0,45 | 0,50 | >1,0 |

| Коэффициент восстановления платежеспособности (6 мес.) | 0,744 | 0,449 | 0,500 | 1-2 |

| Коэффициент утраты платежеспособности (3 мес.) | 0,620 | 0,457 | 0,494 | 1-2 |

| Е-счет Альтмана (вероятность банкротства) | 8,04 | 7,96 | 1,10 | |

Значения всех показателей не соответствуют нормативным, что показывает явную нестабильность финансового положения в мини-пекарне ИП Батков.

Коэффициенты восстановления и утраты платежеспособности показывают, что предприятие проводит неправильную финансовую политику.

Итак, исходя из проведенного анализа, можно сделать вывод о неустойчивом финансовом положении ООО «Мамин хлеб». Риск банкротства предприятия высок. Однако у предприятия достаточный финансовый потенциал для обеспечения финансовой устойчивости.

2.2. Исследование качества продукции ООО «Мамин хлеб»

Показатели качества хлебобулочной продукции можно классифицировать следующим образом:

- функциональные — характеризуют полезный эффект от эксплуатации или потребления продукции и прогрессивность технических решений, закладываемых в продукцию (калорийность хлеба);

- показатели состава продукции — определяют содержание в продукции химических элементов или структурных групп (например, в хлебе — массовая доля сахара, соли и т. п.);

- показатели надежности — это свойство хлеба сохранять во времени в установленных пределах значения всех параметров, характеризующих способность выполнять требуемые функции в заданных режимах и условиях применения, хранения и транспортирования;

- показатели технологичности — характеризуют эффективность технологических решений для обеспечения высокой производительности труда при изготовлении хлеба;

- эргономические — отражают соответствие изделия (хлеба) гигиеническим, физиологическим, антропометрическим и психологическим свойствам человека.

Совокупность перечисленных показателей формирует качество продукции. Однако здесь важна и цена изделия, с которой связан вопрос экономически оптимального качества. Ведь покупатель, приобретая то или иное изделие, всегда сопоставляет, компенсирует ли цена набор свойств, которыми оно обладает.

Одним из способов улучшения и оптимизации качества продукции является применение методики функционально-стоимостного анализа. Эффективность применения такого анализа состоит в том, что он позволяет снизить затраты при одновременном повышении качества продукции, что обеспечивает ее конкурентоспособность.

Рассмотрим основные направления количественной оценки и анализа качества продукции.

Анализ качества продукции начинается с общей оценки выполнения плана и динамики выпуска сертифицированной продукции. Данные для анализа привлекаются из бизнес-плана и оперативно-технического учета служб технического контроля, маркетинга и сбыта продукции предприятия.

Аналитическим показателем, характеризующим уровень качества продукции, является удельный вес (УВ) сертифицированной продукции (СП) в общем объеме продукции, работ, услуг (Q):

УВ = СП / Q.

Этот показатель характеризует долю сертифицированной продукции на 1 руб. стоимости общего объема продукции (работ, услуг), соответствующую требованиям условий регионального и внешнего рынка, а значит, конкурентоспособную.

ООО «Мамин хлеб» занимается производством хлебобулочных изделий. В связи с этим вопрос сертификации является одним из важнейших, поскольку для подтверждения соответствия нормативным документам качества муки, а также хлебобулочных изделий составляется хлебный сертификат. Процедура сертификации хлебобулочных изделий считается самой трудоемкой и сложной. И это понятно. Согласно требованиям ГОСТа или ТУ каждая булка, кекс или плетенка должны четко выдерживать соответствующие параметры, быть в меру поджаренными, не иметь подгорелостей, посторонних привкусов и предметов, загрязнений и ароматов.

Поэтому применительно к ООО «Мамин хлеб» удельный вес сертифицированной продукции должен составлять 100 %.

Сопоставив фактический удельный вес или коэффициенты сертифицированной продукции с аналогичными плановыми показателями или показателями за прошлый год, можно судить о выполнении плана повышения качества продукции или об изменении уровня качества продукции по сравнению с прошлым годом.

Для оценки выполнения плана по качеству товара производится анализ удельного веса бракованных и рекламационных товаров (табл. 8).

Таблица 8. Анализ обобщающих показателей качества товара ООО «Мамин хлеб»

| Показатель | 2018 г. | 2019 г. | |

| план | факт | ||

| Удельный вес товаров, %: | |||

| высшей категории качества | 70 | 80 | 80 |

| вывозимых в другие области | 0,5 | 1,5 | 1,0 |

| бракованных | 0,8 | 0,4 | 0,3 |

| рекламационных | 0,04 | 0,07 | 0,06 |

| Потери от брака, тыс. руб. | 120 | 150 | 100 |

Данные, приведенные в табл. 8, показывают, что за отчетный период в организации проделана определенная работа по улучшению качества товара. Об этом свидетельствует увеличение удельного веса товара высшей категории качества на 10 % по сравнению с прошлым периодом, а также повышение удельного веса товаров, вывозимых в другие области.

Однако план по объему продукции, вывозимой в другие области, не выполнен, и нужно выяснить причины, по которым это произошло (нарушение условий договоров транспортной компанией, сбои в производстве продукции, нарушение условий договора со стороны покупателя и т. д.).

Рост доли продукции высшей категории свидетельствует об улучшении качества, однако необходимо добиваться увеличения этого показателя до 100 %. Также следует отметить, что 1 % от всего объема продукции, поставляемой в другие области, является достаточно малой величиной и отделу сбыта предприятия нужно стремиться увеличить данный показатель. При этом необходимо провести маркетинговые исследования спроса на выпускаемую предприятием продукцию в части экспорта, чтобы избежать неэффективных «темпов роста» объема продаж.

Снижение доли бракованных товаров способствовало снижению потерь от брака на 20 тыс. руб. (100 – 120). Здесь отметим следующий положительный момент: предприятие запланировало на 2019-2020 г. потери от брака в размере 150 тыс. руб., а фактически получило на 50 тыс. руб. меньше. Отрицательным фактором является рост рекламаций от потребителей товаров. На них следует обратить особое внимание, так как предприятие относится к пищевой промышленности и рекламации могут повлечь за собой серьезные последствия.

По товарам, качество которых характеризуется сортом, рассчитывается их доля в общем объеме производства, средний коэффициент сортности, а также средневзвешенная цена товаров в сопоставимых условиях. При оценке выполнения плана по структуре фактическую долю каждого сорта в общем объеме товаров сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов.

Коэффициент сортности (Ксорт) рассчитывается для отдельного вида товара по следующей формуле:

(1)

где Qi — количество товаров i-го сорта;

Рi — цена единицы товара i-го сорта;

Рв — цена единицы продукции высшего сорта;

m — количество сортов данного вида продукции.

Оценим коэффициент сортности и его динамику на примере «Батон «Чайный»« (табл. 9).

Таблица 9. Анализ качества продукции «Батон «Чайный»« за 2019 г.

| Сорт товара | Цена, руб. | Выпуск товара, шт. | Объем производства, тыс. руб. | ||||

| план | факт | план | факт | По цене I сорта | |||

| план | факт | ||||||

| I | 28 | 10 450 | 11 200 | 292,6 | 313,6 | 292,6 | 313,6 |

| II | 22 | 4800 | 5050 | 105,6 | 111,1 | 134,4 | 141,4 |

| Итого | 15 250 | 16 250 | 398,2 | 424,7 | 427,0 | 455,0 | |

Анализ данных табл. 2 позволяет сделать следующий вывод: если бы весь товар продавался по цене первого сорта, то плановый объем производства составил бы 427,0 тыс. руб., что на 28,8 тыс. руб. (427,0 – 398,2) больше реального планового показателя, а фактический объем производства вырос бы до 455,0 тыс. руб., что на 30,3 тыс. руб. (455,0 – 424,7) больше реального значения. Сумма 30,3 тыс. руб. — это упущенная выгода предприятия.

2.3 Рекомендации по повышению качества продукции и оценка их эффективности

Если бы все товары были первосортными, то плановая стоимость выпуска товара составила бы 427,0 тыс. руб., а фактическая — 455,0 тыс. руб.

Рассчитаем коэффициенты сортности:

плановый Ксорт (план): 398,2 тыс. руб. / 427,0 тыс. руб. = 0,9326;

фактический Ксорт (факт): 424,7 тыс. руб. / 455,0 тыс. руб. = 0,9334.

Из полученных данных следует, что фактический коэффициент сортности на 0,0008 (0,9334 – 0,9326) превышает плановый, что говорит о незначительном улучшении фактического качества по сравнению с запланированным.

В данном случае прежде, чем снижать объем выпуска второсортной продукции и увеличивать объем производства первосортной, необходимо дополнительно проанализировать объем продаж продукции соответствующего качества, провести рейтинговую оценку, исследовать рентабельность продаж. Так как возможна ситуация, что рентабельность продаж второсортной продукции будет ниже первосортной, тогда не может быть и речи о снижении ее объемов производства.

Увеличение (снижение) выпуска товаров по сортности (∆Ксорт) в отчетном периоде по сравнению с планом определяется по формуле:

∆Ксорт = Ксорт (факт) / Ксорт (план) (2)

Для нашего примера ∆Ксорт: 0,9334 / 0,9326 = 1,001.

Поскольку фактический коэффициент сортности хоть и незначительно, но превысил его плановое значение, то это также свидетельствует о росте качества продукции фактически по сравнению с планом.

Резерв повышения качества товара равен разности между стоимостью реального выпуска товара и выпуска только первосортного товара, что составляет:

для плановых показателей: 427,0 тыс. руб. – 398,2 тыс. руб. = 28,8 тыс. руб.;

для фактических показателей: 455,0 тыс. руб. – 424,7 тыс. руб. = 30,3 тыс. руб.

Качество товара является параметром, который оказывает влияние на такие стоимостные показатели работы организации, как выпуск товара, выручка от продаж, прибыль. Изменение качества затрагивает прежде всего изменение цены и себестоимости товара, поэтому формулы для расчета имеют следующий вид:

изменение объема производства товаров (∆Vп):

∆Vп = (Р1 – Р0) × Qк;

изменение выручки от продаж (∆В):

∆В = (Р1 – Р0) × Qпк;

изменение прибыли (∆П):

∆П = [(Р1 – Р0) × Qк] – [(C1 – C0) × Qпк],

где Р0, Р1 — соответственно цена изделия до и после изменения качества;

Qк — количество произведенного товара повышенного качества;

Qпк — количество проданного товара повышенного качества;

С0, С1 — соответственно себестоимость изделия до и после изменения качества.

Проведем расчет по указанным формулам на примере продукции «Батон «Чайный»« (табл. 10).

Таблица 10. Анализ влияния изменений качества продукции «Батон «Чайный» на ключевые параметры деятельности ООО «Мамин хлеб»

| Показатель | До изменения качества продукции | После изменения качества продукции | Отклонение |

| Цена продукции, руб. | 22 | 28 | +6,0 |

| Себестоимость единицы изделия, руб. | 18,1 | 23,1 | +5,0 |

| Количество произведенного товара повышенного качества, шт. | 8200 | ||

| Количество проданного товара повышенного качества, шт. | 8050 |

Определим влияние изменения качества продукции:

изменение объема производства товаров:

∆Vп = (28 руб. – 22 руб.) × 8200 шт. = 49 200 руб.;

изменение выручки от продаж:

∆В = (28 руб. – 22 руб.) × 8050 шт. = 48 300 руб.;

изменение прибыли:

∆П = [(28 руб. – 22 руб.) × 8200 шт.] – [(23,1 руб. – 18,1 руб.) × 8050 шт.] = 8950 руб.

Из полученных расчетов следует, что поскольку произошло увеличение прибыли, то улучшение качества производимой продукции оказало положительное влияние на прибыль организации (она выросла на 8950 руб.), несмотря на рост себестоимости (на 5,0 руб.) и цены реализации (на 6,0 руб.). При таких данных необходимо поддерживать намеченную динамику улучшения качества.

Полезным также является анализ влияния сортового состава товара на объем выпуска каждого изделия в стоимостном выражении. Для этого заполним табл. 11 с учетом данных табл. 10.

Таблица 11. Влияние сортового состава товара «Батон «Чайный» на изменение его цены

| Сорт | Цена, руб. | Сортовая структура товара, % | Изменение средней цены, руб. | ||

| план | факт | +/– | |||

| I | 28 | 68,5 | 68,9 | +0,4 | +11,2 (28 × 0,4) |

| II | 22 | 31,5 | 31,1 | –0,4 | –8,8 (22 × (–0,4)) |

| Итого | 100 | 100 | — | +2,4 | |

Из данных табл. 6 видно, что с улучшением качества товара относительно плановых показателей (увеличением товара I сорта и уменьшением доли товара II сорта) средняя цена увеличилась на 2,4 руб., а стоимость всего фактического выпуска — на 39 тыс. руб. (16 250 шт. × 2,4 руб.).

Аналогичные расчеты выполняют по всем видам товаров, по которым установлен сорт, после этого результаты обобщаются.

Важным косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный в организации) и внешний (выявленный у потребителя). Выпуск бракованного товара ведет к росту себестоимости и снижению объема товара, прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товаров, определяют потери от брака (табл. 12).

Таблица 12. Анализ потерь от брака продукции «Батон «Чайный»

| № п/п | Показатель | Сумма, тыс. руб. |

| 1 | Себестоимость забракованных товаров | 10 |

| 2 | Расходы по исправлению брака | 1,8 |

| 3 | Стоимость брака по цене возможного использования | 8,6 |

| 4 | Сумма удержаний с виновных лиц | 2,4 |

| 5 | Потери от брака (п. 1 + п. 2 + п. 3 – п. 4) | 18 |

Для определения потерь товарной продукции необходимо знать фактический уровень рентабельности. В нашем примере выручка от продажи продукции «Батон «Чайный»« составляет 424 700 руб. (28 руб. × 11 200 шт. + 22 руб. × 5050 шт.), а ее себестоимость — 300 125 руб.

Отсюда фактический уровень рентабельности затрат:

(424 700 руб. – 300 125 руб.) / 300 125 руб. × 100 % = +41,5 %.

Это означает, что фактический уровень цены выше себестоимости продукции в 1,415 раза.

Потери товарной продукции:

18 тыс. руб. × 1,415 = 25,47 тыс. руб., или 0,05 % (25,47 / 424 700 × 100 %) от стоимости фактического выпуска.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проведенного исследования можно заключить, что конкурентоспособность предприятия определяется, с одной стороны, факторами конкурентной среды, с другой – факторами базирования. Каждый из этих факторов являясь необходимым условием, однако не обеспечивающим в полной мере конкурентоспособность хозяйствующего субъекта. Достижение устойчивой конкурентоспособности возможно лишь при сочетании и взаимодействии обоих факторов, которые дополняя и усиливая друг друга, создают мощные конкурентные преимущества предприятия в ходе конкурентной борьбы.

Конкурентоспособность компании — это сложная концепция, которая представляет собой сложную систему факторов и не определяется каким-либо одним или даже несколькими параметрами, а представляет собой систему множества факторов, уникальных в каждой конкретной ситуации. Более того, эта система открыта, а множество факторов размыто. В некоторых случаях фактор может иметь решающее значение, но это происходит только в том случае, если все остальные факторы и параметры объединены. Иногда невозможно однозначно определить, какой фактор оказывает решающее влияние на конкурентоспособность компании.

Качество продукции является достаточно обширным и комплексным показателем, поскольку аккумулирует уровень имеющейся техники, качество сырья и ритмичность его поставки, профессионализм персонала и пр. Поэтому, исследуя качество продукции, аналитик тем самым в комплексе оценивает деятельность хозяйствующего субъекта. Необходимо отметить, что анализ качества продукции должен проводиться на предприятии с установленной периодичностью, что позволит избегать возникновения непредвиденных ситуаций и повышать качество продукции с положительной динамикой.

Список использованной литературы

- Алешина, И.В. Поведение потребителей: учебное пособие/И.В.Алешина. — М.: ФА-ИР-ПРЕСС, 2014. — 384 с.

- Андрейчиков, А. В. Стратегический менеджмент в инновационных организациях: системный анализ и принятие решений/А.В.Андрейчиков. М.: ИНФРА-М, 2019. – 394 с.

- Бабикова, А.В. Экономическое обоснование инженерных проектов в инновационной экономике/А.В.Бабикова. – М. : ИНФРА-М, 2014. – 142 с.

- Баранчеев, В. П. Управление инновациями : учебник/В.П.Баранчеев. – Юрайт , 2013. — 711 с.

- Балабанов, И.Т. Инновационный менеджмент: учебное пособие/И.Т.Балабанов. — СПБ: Наука, 2016. — 610 с.

- Вьюгина, Л.К. Инновационный менеджмент. Структурные схемы и таблицы/Л.К.Вьюгина — М.: ЮНИТИ, 2015. — 103 c.

- Голубков, Е.П. Инновационный менеджмент. Технология принятия управленческих решений/Е.П.Голубков. — М.: ДиС, 2014. — 464 c.

- Дэвис, С. Управление активами торговой марки / С.Дэвис. — СПб.: Питер, 2014. – 155с.

- Дицман, Н. Образы для подражания /Н.Дицман // Секрет фирмы. — 2014. — № 1. С. 50–55.

- Захарова, А.А. Инновационная деятельность предприятия/А.А.Захарова. – М.: НИЦ ИНФРА-М, 2015. — 256 с.

- Иванус, А. И. Гармоничный инновационный менеджмент/А.И.Иванус – М. : URSS: ЛИБРОКОМ, 2018. – 247 с.

- Кокурин, Д.Н. Инновационная деятельность/Д.Н.Кокурин. — М.: ИНФРА-М, 2016. — 522 с.

- Лифиц, И.М. Основы стандартизации, метрологии и сертификации: учебник/И.М.Лифшиц. — М.: Юрайт, 2019. — 500 с.

- Минго, Дж. Секреты успеха великих компаний/ Дж.Минго. — СПб.: Питер Пресс, 2018. – 280с.

- Ожиганов, Э. Н. Политика инновационного развития: глобальная конкуренция и стратегическая перспектива России/Э.Н.Ожиганов – М.:ЛИБРОКОМ, 2018. –176 с.

- Рудая, Е. Основы бренд-менеджмента/Е.Рудая — М.: Аспект Пресс, 2018. – 240с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/Г.В.Савицкая — М.: Эксмо, 2017. — 488 с.

- Туккель, И. Л. Разработка и принятие решения в управлении инновациями/ И.Л.Туккель – СПб. : БХВ-Петербург, 2017. – 342 с.

- Чайка, И.И. Конкурентоспособное качество отечественных предприятий – ключевая проблема выхода России из экономического кризиса/И.И.Чайка // Стандарты и качество. – 2017. – № 6. – С. 47

- Ферапонтов, А.П. Один из вариантов математической модели показателей конкурентоспособности технической продукции/А.П. Ферапонтов // Стандарты и качество. – 2014. – № 4. – С. 44–45.

- Швандар, В.А. Управление инвестиционными проектами: учебное пособие для вузов/В.А.Швандар. — М.: Юнити — Дана, 2017. — 208 с.

- Яновский, А.М. Конкурентоспособность товара и производителя продукции в системе рыночной экономики/А.М.Яновский // Стандарты и качество. – 2018. – № 2. – С. 43–44.