ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В РФ

1.1 Понятие и факторы экономической безопасности предприятия

1.2 Составляющие налоговой безопасности предприятия

ГЛАВА 2. АНАЛИЗ НАЛОГОВЫХ РИСКОВ И ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ В ООО «АЛЬФА-ТРЕЙД»

2.1 Общая характеристика ООО «Альфа-Трейд»

2.2 Анализ налоговых рисков и экономической безопасности в ООО «Альфа-Трейд»

2.3 Рекомендации по повышению экономической безопасности в сфере налогообложения предприятия ООО «Альфа-Трейд»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность выбора темы данной курсовой работы обусловлена тем, что на современном этапе, теоретические вопросы экономической безопасности приобретают огромное значение в связи с постоянно меняющимися внешними и внутренними факторами. Особый характер этой категории способствовал созданию системы составляющих экономической безопасности. При изучении направлений реализации экономической безопасности особый интерес вызывает налоговая безопасность.

В современных исследованиях отмечают сложность ее изучения, так как налоговая безопасность объекта (страны, региона, фирмы и т.д.) может быть подвержена воздействию со стороны различных направлений развития современного общества. Поэтому угрозы налоговой безопасности могут иметь различную природу. С ними могут быть связаны развитие экономики, демографические процессы, уровень внедрения инновационных продуктов, уровень налоговой грамотности населения, социальные процессы и другие направления.

Безопасность экономической системы государства и хозяйствующих субъектов внутри него обеспечивается при помощи координаций действий в фискальной, бюджетной, научной и правовой системах. Каждое предприятие на своем уровне создает условия для минимизации рисков и снижения влияния негативных внешних факторов на результаты их деятельности. От этого зависит своевременность отчислений в бюджет и финансовая безопасность страны.

Целью данной работы является анализ налоговых рисков и экономической безопасности в ООО «Альфа-Трейд».

Для достижения поставленной цели необходимо решить следующие задачи:

–раскрыть понятие и факторы экономической безопасности предприятия;

–выявить составляющие налоговой безопасности предприятия;

–дать общую характеристику ООО «Альфа-Трейд»;

–провести анализ налоговых рисков и экономической безопасности в ООО «Альфа-Трейд»;

–дать рекомендации по повышению экономической безопасности в сфере налогообложения предприятия ООО «Альфа-Трейд».

Объектом данной работы является ООО «Альфа-Трейд».

В качестве предмета выступает налоговая безопасность предприятия.

Источниками информации послужили научные труды российских и зарубежных ученых, посвященные налоговой безопасности предприятий, научные статьи и монографии, посвященные вышеупомянутой теме, экономические и налоговые журналы, учебная литература, а также интернет ресурсы.

Для выполнения второй части работы использована информация, полученная из отчетности, а также данные на страницах сайта ООО «Альфа-Трейд».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В РФ

1.1 Понятие и факторы экономической безопасности предприятия

Рассматривать понятие экономической безопасности можно с двух сторон, как безопасность государства и как безопасность предприятия.

По мнению А.В. Козаченко, В.П. Пономарев и А.Н. Ляшенко, экономическая безопасность предприятия – это «своевременная реакция менеджмента организации на изменяющиеся условия внешней и внутренней среды»[4].

Сенчагов В.К. определяет экономическую безопасность предприятия, как «состояние предприятия в системе его связей с точки зрения способности к выживанию и развитию в условиях внутренних и внешних угроз, а также действия непредсказуемых и трудно прогнозируемых факторов».

Есть и другие подходы к определению данного понятия. Черненко Н. выделяет следующие подходы к определению экономической безопасности: «конкурентные преимущества, состояние защищенности, состояние производственно-экономической безопасности, состояние функционирования, состояние предприятия, состояние объекта в системе его связей, состояние экономической системы, защищенность интересов, высокий уровень показателей деятельности, характеристика нормального функционирования, процесс обеспечения равновесия»[15].

В данной работе будем придерживаться определения близкого к определению Сенчагова В.К. «Экономическая безопасность предприятия – это такое состояние защищенности субъекта от внутренних и внешних факторов, при котором он наиболее эффективно использует свой потенциал, добиваясь при этом снижения или ликвидации существующих рисков или иных обстоя- тельств, в целях защиты от них и достижения основной цели коммерческой деятельности в условиях конкурентного рынка».

Авторы рассматривают сущность экономической безопасности предприятия исходя из определенной направленности, так существует три подхода к определению экономической безопасности коммерческих организаций.

Ряд ученых (В. Шлыков, Е. Олейников, В. Романюк, А.Кашин, С. Маламедов, О. Грунин, С. Грунин) утверждают, что сущность экономической безопасности коммерческих организаций в «угрозах функционирования предприятия, которые всегда существуют и способны повлиять на предприя тие определённым образом».10

Другие же авторы (А. Козаченко, В. Пономарев, А. Ляшенко, А. Судоплатов, С. Лекарев) считают, что «сущность экономической безопасности в определении состояния экономики, без ссылок каких бы то ни было угроз»[19].

Третий подход со временем перестал быть отдельной составляющей, он заключался «…в обеспечении сохранения коммерческой тайны и защите ин- формации…» (В. Ярочкин, А. Шаваев).

Отметим, что экономическая безопасность предприятия как система, состоит из отдельных элементов (научно технической, кадровой, интеллектуальной, экологической, информационной, физической, техногенной и так далее), именно поэтому, на современном этапе, предприятия объединяют все три подхода в единое целое, так появился четвертый поход – комплексный.

В результате, определив понятие и сущность экономической безопасности предприятия, рассмотрим подходы к ее классификации.

Изучение сущности экономической безопасности привело ученых к разделению ее на несколько классов с некоторыми общими признаками. На данный момент авторы научных работ выделяют схожую классификацию угроз экономической безопасности, однако эта классификация остается открытой.

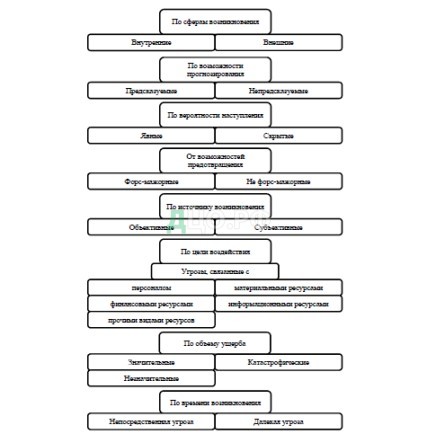

Т. Ю. Серебрякова в своей статье объясняет «одной из важнейших черт современного бизнеса является умение работать в условиях действующих рисков и угроз экономической безопасности. Всегда действуют факторы, которые однозначно определяются как угрозы экономической безопасности предприятия» и выделяет следующую классификацию угроз (см. рисунок 1.1)[8].

Рисунок 1.1 – Классификация угроз экономической безопасности[8]

Угрозы внутренние обусловлены деятельностью предприятия и действиями (бездействиями) его персонала. Примерами таких угроз можно назвать хищения имущества организации, использование его в своих целях, копирование, программ, разработок, данных, нарушение действующего законодательства и другое.

Внешне угрозы влияют на предприятие извне. Это может быть деятельность коррумпированных государственных служб в отношении предприятия, недружественные поглощения, финансовое давление, действия мошенников, незаконные действия конкурентов и многое другое.

Внешние и внутренние угрозы требуют более подробного раскрытия, этим угрозам в научных работах авторы выделяют наибольшее внимание, представим пример внутренней и внешней среды предприятия на рисунке 1.2.

Рисунок 1.2 – Внешние и внутренние угрозы организации[11]

Для каждой коммерческой организации внутренние и внешние угрозы индивидуальны, однако все они являются элементами общих групп угроз, представленных на рисунке 1.2.

Предсказуемые угрозы возникают при фактах, известных из прошлого опыта, обобщенные отраслевой наукой, законодательством и нормативными документами организации.

Непредсказуемые угрозы – это непредотвратимые обстоятельства, технологические достижения и открытия, и иные, неизбежные по существу.

Близки к ним форс-мажорные и не форс-мажорные угрозы. Первое – это угрозы, независящие от организации, например, угрозы экологического характера. Не форс-мажорные угрозы не могут быть своевременно предотвращены, они связаны с деятельностью фирмы[14].

Объективные угрозы не зависят от коммерческой организации, это обстоятельства непреодолимой силы, а субъективные угрозы подразумевают умысел, предпринимателя, руководителя, персонала и всех кто стоит за предприятием.

Угрозы, не влияющие на рыночное состояние компаний – незначительные, значительные указывают на возможную утрату конкурентных преимуществ, а катастрофические предвещают банкротство предприятия.

Непосредственные угрозы имеют определенную вероятность наступления, далекими называют угрозы, вероятность наступления которых более чем через один год, они не предусмотрены текущим бюджетом.

Каждой организации необходимо определять для себя классификацию угроз экономической безопасности в соответствии с отраслью деятельности, масштабом деятельности, особенностей структуры предприятия и места его нахождения, а также других важных факторов. При этом, важно делить угрозы на частично поддающиеся и не подающиеся нейтрализации[8].

1.2 Составляющие налоговой безопасности предприятия

Учитывая многогранность концепции налоговой безопасности, сложность взаимоотношений и взаимозависимость ее различных элементов, а также необходимость учета экономических интересов физических и юридических лиц – налогоплательщиков, регионов и государства, чтобы обеспечить устойчивый экономический рост, налоговая безопасность включает в себя следующие основные уровни (см. рисунок 1.3)[7].

Рисунок 1.3 Понятие налоговой безопасности[7]

Отсутствие однозначности оценок места налоговой безопасности в комплексе категорий, формирующих экономическую безопасность, объясняется ее системным характером, взаимодействие с различными направлениями эколого-социально-экономического развития общества. Следовательно, налоговая безопасность является системной категорией. Она обладает признаками системности: структурированностью системы, взаимосвязанностью частей, подчиненностью системы определенной цели, саморазвитием системы, целостностью системы.

Встречаются различные характеристики налоговой безопасности. Рассмотрим некоторые из них.

По подходу к исследованию различают[16]:

-макроэкономический, где взгляд на налоговую безопасность осуществляется позиции ее роли в национальной, экономической или финансовой безопасности;

-институциональный, где исследование налоговой безопасности осуществляется с точки зрения рисков формирования доходов бюджетов, либо защиты налоговых интересов государства, как институт власти;

-системный, представляющий собой объединение макроэкономического и институционального подходов, с целью защиты финансовых интересов всех ее субъектов от объективно существующих внешних и внутренних угроз.

В современных исследованиях представлены авторские определения категории «налоговая безопасность». В них отмечается сложность изучаемого явления, его важность в процессе непрерывного и достаточного финансирования расходов государства в условиях формирования оптимальной налоговой нагрузки на экономику государства и налогоплательщика.

Суть налоговой безопасности отдельных субъектов предпринимательской деятельности заключается в постоянной работе над снижением налоговых рисков и обеспечением полноты уплаты налоговых обязательств при условии абсолютной защищенности финансового состояния предприятий на законодательном уровне. Такой подход способствует повышению уровня чистой прибыли и является неотъемлемым атрибутом экономической стабильности[12].

Налоговая безопасность на уровне юридических лиц подразумевает проведение комплекса мероприятий по оптимизации налоговой нагрузки для создания гарантий нормальной работы внутри компании в изменяющейся налоговой среде. Основу безопасности в этом сегменте составляют:

–правильная оценка имеющихся налоговых рисков;

–проведение налогового анализа;

–повышение уровня организации учетных процессов внутри предприятия;

–обеспечение высокого качества операций по фиксации актов хозяйственной деятельности в налоговом учете.

Для бизнеса главным направлением обеспечения безопасности в сфере налогообложения является снижение числа претензий от контролирующих органов до минимума. Для государства главной задачей становится получение гарантий в стабильных налоговых поступлениях и успешное развитие хозяйствующих субъектов[11].

Создание благоприятных условий работы в сфере налоговой безопасности заключается в борьбе с внутренними и внешними угрозами. Наибольшим рискам подвергаются такие сегменты работы:

–кризис неплатежеспособности, который может стать причиной неуплаты налогов;

–отсутствие стабильного роста экономики;

–высокая доля теневого сектора;

–практика применения «серых» схем уклонения от налогообложения;

–несогласованность действий по ряду вопросов между региональными и федеральными органами власти.

Главным внешним фактором, обладающим негативным воздействием на безопасность фискальной и финансовой систем, является кризис. На уровне предприятий он характеризуется[9]:

–снижением рентабельности производственной деятельности;

–ростом числа операций, необеспеченных ликвидными активами;

–появлением нехватки собственных ресурсов;

–увеличением случаев ухода «в тень» и незаконного уклонения от погашения налоговых обязательств;

–задержкой выплат персоналу;

–преобладанием в расчетах бартерных сделок, позволяющих скрыть движение денежных средств от контролирующих органов.

В масштабах государства большую роль играют органы власти в регионах. Если в одном из субъектов страны на местном уровне чиновники проявляют пассивность в осуществлении реформ, то масштабные начинания не дадут ожидаемого эффекта.

Для улучшения внешней конъюнктуры в вопросах налоговой безопасности государственным органам необходимо[8]:

–создать механизм контроля и привлечения к ответственности при сбоях во взаимодействии федеральных и региональных организаций с негосударственными образованиями;

–повышать уровень эффективности защиты интересов государственных и частных структур путем совершенствования законодательной базы;

–организовать выполнение координационных функций административными органами власти в регионах и отдельных населенных пунктах через работу комиссионных коллегий.

Еще одна проблема кроется в обилии декларативных программ развития и защиты бизнеса при отсутствии проработанных пошаговых руководств по реализации положений таких документов. Нехватка информации о специфике работы в разных субъектах государства и невозможность учесть все нюансы в полной мере при законодательном регулировании сферы фискального законодательства способны повысить риски налоговой безопасности.

К внутренним проблемам предприятий относятся[17]:

–высокая степень изношенности ресурсной базы (устаревшие основные фонды);

–низкая конкурентоспособность производимых изделий, если выводить продукцию на рынок за пределы конкретного субъекта страны;

–высокая себестоимость готовых товаров;

–недобросовестная конкуренция;

–нехватка узкоспециализированных кадров.

Место системы налоговой безопасности в общей системе безопасности бизнеса представлено на рисунке 1.4.

Рисунок 1.4 Место системы налоговой безопасности в общей системе безопасности бизнеса[19]

Создать условия для обеспечения и сохранения приемлемого уровня налоговой безопасности можно при помощи оптимизации налоговых платежей. Осуществляется это через планирование доходов и расходов на уровне отдельных субъектов предпринимательства и уход от «серых» схем уменьшения налоговых обязательств.

ГЛАВА 2. АНАЛИЗ НАЛОГОВЫХ РИСКОВ И ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ В ООО «АЛЬФА-ТРЕЙД»

2.1 Общая характеристика ООО «Альфа-Трейд»

Компания ООО «Альфа-Трейд» профессионально осуществляет деятельность по производству машин и оборудования для металлургии.

Предприятие зарегистрировано в организационно-правовой форме как Общество с ограниченной ответственностью (ООО) в 2004г., в соответствии с Федеральным законом от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) «Об обществах с ограниченной ответственностью»[24].

Предприятие расположено по адресу: 111401, г. Москва, ул. 3-я Владимирская, д. 16. Фактический и юридический адреса совпадают.

Основной вид деятельности ООО «Альфа-Трейд» по ОКВД: 28.91 производство машин и оборудования для металлургии.

Предприятие имеет Устав организации, уставной капитал составляет 25000.00 руб. Исполнительным органом является генеральный директор ООО «Альфа-Трейд».

Организационная структура ООО «Альфа-Трейд» представлена на рисунке 2.1[24].

Организационная структура предприятия является линейно-функциональной, в которой функции руководителей подразделяются на несколько больших групп. Линейно-функциональная ОСП подразумевает наличие генерального директора и начальников подразделений, которые разделяют свое воздействие на сотрудников в соответствии с поставленными перед ними задачами.

Основными достоинствами такой организационной структуры является то, что:

-принятие решений осуществляется оперативно, есть возможность быстрого реагирования в нестандартных ситуациях;

Рисунок 2.1 Организационная структура ООО «Альфа-Трейд»

-существует быстрый рост профессионализма руководителей, исполняющих функциональные роли;

-существует полная персональная ответственность за результат своей работы.

Однако у подобной системы управления существуют и недостатки: сложно координировать действия всех подразделений, которые входят в общую систему предприятия, существует большая нагрузка на руководителя и его помощников по ключевым вопросам управления и производства.

Бухгалтерский учет в ООО «Альфа-Трейд» ведется в соответствии с приказом по учетной политике, который разработан в соответствии с требованиями ПБУ 1/2008 «Учетная политика организации». Учетная политика предприятия сформирована ее бухгалтером и оформлена соответствующей организационно-распорядительной документацией (приказом)[23].

Основные положения учетной политики ООО «Альфа-Трейд»[23]:

1. Обязанности по ведению бухгалтерского учета на предприятии возложены на бухгалтера предприятия.

2. Ведение бухгалтерского учета осуществляется по автоматизированной форме.

3. Для регистрации хозяйственных операций применяются унифицированные формы первичных учетных документов.

4. Право подписи первичных учетных документов предоставлено: генеральному директору предприятия, бухгалтеру, кассиру.

5. Плановая инвентаризация имущества и обязательств проводится один раз в год перед составлением годовой бухгалтерской отчетности, инвентаризация товаров на складе — ежемесячно.

6. Установлены сроки предоставления авансовых отчетов — не позднее трех дней со дня выдачи подотчетных сумм, по служебным командировкам работников — не позднее 3 дней с момента прибытия из командировки.

7. Объекты основных средств, нематериальных активов принимаются к учету по первоначальной стоимости, материально-производственные запасы — по фактической стоимости.

8. Амортизация основных средств, производится линейным способом как для целей бухгалтерского учета, так и для целей налогообложения.

9. Амортизация нематериальных активов осуществляется линейным способом исходя из сроков полезного использования с использованием счета 05 «Амортизация нематериальных активов».

10. Резерв по сомнительным долгам не создается.

11. Товары отражаются в бухгалтерском балансе по стоимости их приобретения. Разница между стоимостью приобретения и стоимостью по продажным ценам отражается в бухгалтерской отчетности отдельной статьей.

12. Затраты, включаемые в издержки обращения, учитываются на счете 44 «Расходы на продажу». Расходы на продажу подлежат распределению между проданным товаром и остатком товара на конец каждого месяца.

13. Потери от недостач и порчи товарно-материальных ценностей в пределах норм естественной убыли относятся на издержки, а сверх — на счет виновных лиц.

14. Возлагается ответственность за выполнение учетной политики на генерального директора ООО «Альфа-Трейд», и главного бухгалтера.

Основные финансовые показатели деятельности предприятия представлены в таблице 2.1[21].

Таблица 2.1 Основные финансовые показатели деятельности ООО «Альфа-Трейд»[21]

| Показатель | Период | Темп роста (%) | |

| 2018 | 2017 | ||

| Выручка | 12 279 | 18 912 | 64,9 |

| Себестоимость продаж | 6 170 | 10 309 | 59,8 |

| Валовая прибыль | 6 009 | 8 603 | 70,6 |

| Коммерческие расходы | 7 171 | 11 254 | 63,7 |

| Прибыль от продаж | — 1 162 | — 2 561 | 45,4 |

| Чистая прибыль | 153 | 229 | 66,8 |

| Рентабельность продаж (%) | -9% | -13,5% | — |

| Рентабельность по чистой прибыли (%) | 1,2% | 1,2% | — |

Как видно из приведенной таблицы, основная деятельность ООО «Альфа-Трейд» убыточна. Так, убыток от продаж составил в 2017 и 2018 году, соответственно, 2 561 тыс. руб. и 1 162 тыс. руб.

Читая прибыль образовывалась исключительно за счет положительного сальдо прочих доходов и расходов.

Выручка в 2018 году по сравнению с предыдущим годом снизилась на 6 633 млн. руб. или на 35,1%. К положительным моментам можно отнести лишь более значительное снижение себестоимости продаж по сравнению с выручкой в 2018 г.

Дебиторская задолженность в ООО «Альфа-Трейд» отражает состояние расчетов предприятия с покупателями и заказчиками за оказанные услуги, она возникает в результате заключения организацией тех или иных сделок. По состоянию на 31.12.2018г. сумма дебиторской задолженности перед покупателями и заказчиками составила 4 291 тыс. руб., что почти вдовое ниже размера дебиторской задолженности по состоянию на 31.12.2017г., которая составляла 9 813 тыс. руб[21].

На основе первичных документов, используемых в организации, отражаются хозяйственные операции по учету расчетов с покупателями и заказчиками.

На основании актов отражается выручка. В момент начисления выручки одновременно происходит начисление НДС на сумму выручки (18%), НДС отражается на счете 90.3 «Налог на добавленную стоимость».

2.2 Анализ налоговых рисков и экономической безопасности в ООО «Альфа-Трейд»

С целью анализа налоговых рисков и рисков экономической безопасности в ООО «Альфа-Трейд» проводится регулярная аудиторская проверка.

Отметим, что, начиная с 1 января 2018г., аудиторская проверка и аудиторское заключение должна проводиться (составляться) в соответствии с Международными стандартами аудита (МСА). Для проведения проверки расчетных операций компании ООО «Альфа-Трейд», аудитором были разработаны тесты для оценки систем внутреннего контроля, а также бухучета расчетных операций. Аудитору нужно было выявить, дать оценку рискам существенного искажения в документации финансовой отчетности.

Для этих целей аудитор:

а) в процессе знакомства с компанией выявляет риски, включая средства контроля, которые относятся к данным рискам, обнаруживает группы однотипных операций, остатки по счетам бухучета, случаи раскрытия информации в фин. отчетности;

б) обнаруживает соответствие между найденными рисками и информацией, которая может быть искажена при подготовке финансовой отчетности;

в) оценивает масштаб рисков, могут ли они быть столь велики, что приведут к значительному искажению фин. отчетности.

Для тестирования системы внутреннего контроля были проанализированы следующие вопросы и сделаны следующие выводы (см таблицу 2.2).

Таблица 2.2 Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета расчетных операций[25]

| № п/п | Содержание вопроса или объекта исследования | Содержание ответа | Выводы и решения аудитора |

| Внутренний контроль | |||

| 1 | Проводится ли инвентаризация расчетов? | 1 раз в год | Средний контроль. Необходимости в проведении выборочной инвентаризации нет. |

| 2 | Проверяются ли сроки возникновения задолженности? | Регулярно | Пропуски сроков исковой давности маловероятны. |

| 3 | Имеются ли акты сверки и как часто проводится их анализ? | Акты сверки имеются и анализируются | Сильный внутренний контроль. |

| 4 | Выявляются ли причины неплатежей? | Всегда | Необходимости проведения выборочной проверки нет |

| 5 | Установлен ли круг лиц, которым разрешено получение наличных денег под отчет? | Да | Высокий уровень внутреннего контроля. Возможность бесконтрольного расходования средств отсутствует. |

| 6 | Контролируются ли сроки возврата в кассу подотчетных сумм? | Да | Высокий внутренний контроль. |

| Система бухгалтерского учета | |||

| 7 | Разработаны ли схемы отражения на счетах расчетных операций? | Определен только рабочий план счетов. Схем нет | Есть вероятность ошибок в корреспонденции счетов. |

| 8 | Установлен и как соблюдается график документооборота? | График не разработан | Вероятны ошибки в периодической отчетности. |

| 9 | Ведется ли аналитический учет по каждому виду расчетов? | Да | Выборочно проверить правильность учетных записей |

| 10 | Имеют ли место факты возникновения и отражения в учете кредиторской задолженности, не подтвержденные первичными документами? | Нет | Вероятность ошибки низкая. Необходимости проведения инвентаризации расчетов с кредиторами нет. |

По результатам тестирования аудитор сделал следующие выводы:

1.Контроль инвентаризации расчетов на среднем уровне, необходимости в проведении выборочной инвентаризации нет;

2. Пропуски сроков исковой давности по задолженности маловероятны;

3. Ослаблен внутренний контроль по актам сверки;

4. Возможность бесконтрольного расходования средств отсутствует;

5. Налажен высокий внутренний контроль по возврату подотчетных сумм в кассу;

6. Не разработана схема корреспонденции счетов, следовательно, есть вероятность ошибок в корреспонденции счетов по учету расчетных операций;

7. Имеются случаи несоблюдения графика документооборота, вероятны ошибки в текущей отчетности;

8. Вероятность ошибки в учете кредиторской задолженности низкая,

9. Необходимости в проведении инвентаризации расчетов с кредиторами нет.

Количество ответов характеризующих систему внутреннего контроля, получилось: средняя – 2, высокая (надежная) – 8. Отсюда следует, что СВК – надежная (80 %), следовательно, риск средств контроля низкий.

OOO «Альфа-Трейд» является налогоплательщиком по НДС, таким образом, имеется обязанность по исчислению налога на добавленную стоимость, поэтому нужно систематически формировать журнал учета счетов – фактур, а также книгу продаж, в которой фиксируются выписанные счета-фактуры.

В 2013 г. налоговая служба разработала и утвердила к использованию Универсальный Передаточный Документ, далее — УПД, который объединяет в себе счет-фактуру и первичный документ, подтверждающий совершение хозяйственной операции. С правовой точки зрения, УПД стало использоваться коммерческими компаниями, после вступления в силу и на основании ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который в свою очередь отменил обязательное применение унифицированных форм первичных документов.

Необходимость в разработке УПД обсуждалась давно, так как многие реквизиты в счет-фактуре, и первичном документе дублируются, и необходимость в едином документе, который позволил бы снизить издержки на обработку информации, была на лицо. Правильно оформленный УПД позволяет вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС. В ООО «Альфа-Трейд» УПД не применяется, хотя данная форма документа принимается к учету от поставщиков, которые решили применять данный документ в своем учете.

ООО «Альфа-Трейд» является плательщиком следующих основных видов налогов:

– Налог на прибыль;

– НДС.

Налог на имущество в ООО «Альфа-Трейд» является очень незначительным, так как стоимость числящихся на балансе основных средств составляет всего 95 тыс. руб. С учетом этого, мы не анализируем порядок учета данного налога[25].

Мы также не рассматриваем порядок учета НДФЛ и страховых взносов в социальные фонды (ПФ, ФСС и ФОМС).

Учет расчетов с НДС осуществляется ООО «Альфа-Трейд» на балансовом счете 68. 1 «Расчеты с бюджетом по НДС».

Система бухгалтерских записей по учету расчетов с бюджетом по НДС, которая используется ООО «Альфа-Трейд», представлена в таблице 2.3.

Таблица 2.3 Система бухгалтерских записей по учету расчетов с бюджетом по НДС

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Начислен НДС с выручки от реализации | 90.3 | 68.1 |

| Начислен НДС с прочих доходов | 91.2 | 68.1 |

| Произведен вычет НДС, предъявленный поставщиками и подрядчиками | 68.1 | 19 |

| НДС перечислен в бюджет | 68.1 | 51 |

Обороты по счету 68.1 (за исключением операции по перечислению НДС в бюджет) должны соответствовать соответствующим графам налоговой декларации по НДС, которая предоставляется в налоговые органы не позднее 25-го числа месяца, следующего за отчетным кварталом.

Бухгалтерия ООО «Альфа-Трейд» осуществляет сверку показателей декларации по НДС с соответствующими показателями оборотов по счету 68.1 на ежеквартальной основе перед предоставлением декларации в налоговые органы. Учет расчетов по налогу на прибыль осуществляется на счете 68.2 «Учет расчетов по налогу на прибыль».

У ООО «Альфа-Трейд» отсутствуют отложенные и постоянные налоговые активы и обязательства, а бухгалтерская прибыль, определенная по правилам бухгалтерского учета, равна налоговой базе по налогу на прибыль. Так, эффективная ставка налогообложения прибыли в 2018 г. составила 19.79%, в 2017 г. – 19,93%, что практически равно законодательно установленной ставке налога на прибыль в 20%[25].

2.3 Рекомендации по повышению экономической безопасности в сфере налогообложения предприятия ООО «Альфа-Трейд»

Основной проблемой Российской Федерации в области налоговой безопасности на современном этапе является расширение практики сокрытия доходов от налогообложения. По современным данным Министерства Финансов Российской Федерации, из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны не поступает ежегодно до 30% налогов. При этом проблема системного увеличения эффективности налоговых поступлений в бюджете страны не теряет своей уместности в течение нескольких веков.

По мнению ряда ученых, в качестве борьбы с увеличившейся налоговой задолженностью, являющейся одним из факторов снижения налоговой безопасности можно предложить ряд следующих мероприятий:

1. Упрощение процедур по взысканию налоговой задолженности, за счет развития информационных технологий, создания новых и развития действующих электронных сервисов. В настоящий момент документы, касающиеся налогоплательщиков, предоставляют вручную на бумажном носителе;

2. Расширение перечня оснований для предоставления отсрочки (рассрочки) по уплате платежей, установленных Налоговым кодексом в целях повышения эффективности мер по урегулированию задолженности перед бюджетной системой и предотвращения банкротства организаций, с предоставлением данной возможности организациям, выполняющим особо важные заказы по социально-экономическому развитию регионов, предоставляющим особо важные услуги населению, а также включенным в перечень стратегических предприятий и организаций, который определяется в соответствии с законодательством РФ о несостоятельности (банкротстве);

3. Совершенствование налогового законодательства путем устранения противоречий, а также детализирования прав и обязанностей как налогоплательщика, так и налоговых органов. По состоянию на сегодняшний день, у налоговых органов нет конкретных методов по борьбе с налоговой задолженностью. Им следует оценивать реальную платежеспособность налогоплательщика для погашения имеющейся задолженности.

Государству необходимо создавать такие условия для налогоплательщиков, которые бы стимулировали их уплачивать налоги, но при этом, не создавая ущерб самому государству.

Налоговая оптимизация предполагает разработку грамотной и юридически безупречной политики предприятия в области налогообложения. Период действия плана работы над этим должен учитывать тенденции развития рынка и фискальной системы на срок от 1 до 3 лет и специфику деятельности компании.

Налоговая оптимизация возможна при условии внедрения на предприятии управленческого учета и постоянного поиска более выгодных условий сотрудничества с контрагентами. Например, при подборе контрагента для аренды имущества необходимо обращать внимание не только на стоимость услуг, но и на чистоту сделки – важно, чтобы низкая цена аренды не сочеталась с взаимозависимостью участников сделки. Если нарушить такое требование, то налоговые органы могут обратить на это внимание и начать проверку обоснованности заявленной цены сделки.

Схема проверки участников договорных отношений может включать такие мероприятия:

–надо исключить вероятность того, что в роли контрагента выступает фирма-однодневка;

–при ведении электронного документооборота рекомендуется проверять подлинность ЭЦП (сделать это можно при помощи специальных криптопрограмм или на портале Госуслуг бесплатно);

–подтвердить реальность существования контрагента, убедиться в наличии записей о нем в государственных реестрах и базе ФНС;

–удостовериться, что контрагент не находится в стадии банкротства;

–письменно запросить у второй стороны копии лицензионной документации, приказов о праве подписи, справок о наличии ресурсной базы для выполнения задания.

При заключении договоров необходимо проверять их на соответствие нормам налогового и гражданского права. Выявление неточностей или некорректных формулировок может при проверке ФНС стать основанием для начисления штрафов. Особенное внимание надо уделять документации при требовании контрагента использовать только их шаблоны соглашений.

При комплексном подходе к обеспечению налоговой безопасности можно воспользоваться методикой комплаенса в налогах. Система предполагает ведение постоянной работы по выявлению потенциальных налоговых рисков и предотвращению ситуаций, связанных с ними.

В зону возможных рисков попадают такие операции:

–Регистрация предприятия, обособленных подразделений, создание филиалов и представительств.

–Заключение договорной документации.

–Исчисление и уплата налоговых обязательств, калькуляция доходов и статей затрат, выведение налогооблагаемой базы в разрезе по видам налогов. В эту группу входит и соблюдение сроков осуществления платежей в бюджет, закрытие всей суммы текущих задолженностей.

–Составление и подача в контролирующие органы отчетной документации, расчетов, деклараций.

–Дача пояснений сотрудникам ФНС.

На каждом участке работы оценивается уровень риска, выстраивается шкала опасности и в соответствии с ней вырабатываются схемы действий внутри предприятия. Важно организовать систему так, чтобы лицо, ответственное за поиск рисков и путей их минимизации, не принимало окончательного решения о внедрении конкретных мероприятий.

Для проведения налогового комплаенса рекомендуется распределять полномочия между несколькими сотрудниками.

ЗАКЛЮЧЕНИЕ

В заключение необходимо подвести итог: налоговая безопасность, являющаяся неотъемлемой составляющей экономической безопасности, играет важную роль в концепции улучшения состояния экономики страны, обеспечения законного существования и деятельности государства, организаций и налогоплательщиков.

Благодаря изучению налогов в целом, налогового законодательства, специфики налоговой системы каждый участник налоговых правоотношений сможет улучшить состояние как налоговой, так и экономической безопасности.

Обобщая вышесказанное и учитывая, что исследуемая категория обладает признаками системы, можно предложить следующее определение. Таким образом, налоговая безопасность – это системная категория, представляющая собой разработанный комплекс антикризисных мер, способных успешно противостоять воздействию различного рода угроз и ориентированная на создание условий для стабильного и устойчивого развития налоговой системы, в рамках экономико-социально- экологической системы государства (региона).

В рамках написания данной работы нами был проведен анализ налоговых рисков и экономической безопасности в ООО «Альфа-Трейд». По результатам проведенного исследования можно сделать следующие выводы:

Основной вид деятельности ООО «Альфа-Трейд» по ОКВД: 28.91 производство машин и оборудования для металлургии.

Предприятие имеет Устав организации, уставной капитал составляет 25000.00 руб. Исполнительным органом является генеральный директор ООО «Альфа-Трейд».

Основная деятельность ООО «Альфа-Трейд» убыточна. Так, убыток от продаж составил в 2017 и 2018 году, соответственно, 2 561 тыс. руб. и 1 162 тыс. руб.

Читая прибыль образовывалась исключительно за счет положительного сальдо прочих доходов и расходов.

Выручка в 2018 году по сравнению с предыдущим годом снизилась на 6 633 млн. руб. или на 35,1%. К положительным моментам можно отнести лишь более значительное снижение себестоимости продаж по сравнению с выручкой в 2018 г.

Дебиторская задолженность в ООО «Альфа-Трейд» отражает состояние расчетов предприятия с покупателями и заказчиками за оказанные услуги, она возникает в результате заключения организацией тех или иных сделок. По состоянию на 31.12.2018г. сумма дебиторской задолженности перед покупателями и заказчиками составила 4 291 тыс. руб., что почти вдовое ниже размера дебиторской задолженности по состоянию на 31.12.2017г., которая составляла 9 813 тыс. руб.

С целью анализа налоговых рисков и рисков экономической безопасности в ООО «Альфа-Трейд» проводится регулярная аудиторская проверка.

По результатам тестирования аудитор сделал следующие выводы:

1.Контроль инвентаризации расчетов на среднем уровне, необходимости в проведении выборочной инвентаризации нет;

2. Пропуски сроков исковой давности по задолженности маловероятны;

3. Ослаблен внутренний контроль по актам сверки;

4. Возможность бесконтрольного расходования средств отсутствует;

5. Налажен высокий внутренний контроль по возврату подотчетных сумм в кассу;

6. Не разработана схема корреспонденции счетов, следовательно, есть вероятность ошибок в корреспонденции счетов по учету расчетных операций;

7. Имеются случаи несоблюдения графика документооборота, вероятны ошибки в текущей отчетности;

8. Вероятность ошибки в учете кредиторской задолженности низкая,

9. Необходимости в проведении инвентаризации расчетов с кредиторами нет.

Количество ответов характеризующих систему внутреннего контроля, получилось: средняя – 2, высокая (надежная) – 8. Отсюда следует, что СВК – надежная (80 %), следовательно, риск средств контроля низкий.

ООО «Альфа-Трейд» является плательщиком следующих основных видов налогов:

– Налог на прибыль;

– НДС.

У ООО «Альфа-Трейд» отсутствуют отложенные и постоянные налоговые активы и обязательства, а бухгалтерская прибыль, определенная по правилам бухгалтерского учета, равна налоговой базе по налогу на прибыль. Так, эффективная ставка налогообложения прибыли в 2018 г. составила 19.79%, в 2017 г. – 19,93%, что практически равно законодательно установленной ставке налога на прибыль в 20%.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018).

2. Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

3. Приказ Федеральной налоговой службы от 16 июня 2017 г. N ММВ-7-15/509 «Об утверждении Требований к организации системы внутреннего контроля».

4. Абдулменафова З. Ш. Налоговая безопасность, как составляющая экономической безопасности страны // Актуальные вопросы современной экономики. — 2018. — №1. — с.251-255.

5. Архипенко Е.Д. Оптимизация рисков налогового контроля налогоплательщика в рамках налогообложения прибыли организаций / Электронный вестник Ростовского социально-экономического института, № 3-4, 2015

6. Беловицкий К.Б., Николаев В.Г. Экономическая безопасность: учебное пособие. — М.: Научный консультант, 2017. — 286 с.

7. Бочарова А.Е. Налоговая безопасность: развитие теории и практики // Учет, аудит и налогообложение в обеспечении экономической безопасности предприятий. — 2018. — с. 77-85.

8. Васильева Н.А. Налоговая безопасность как вид экономической безопасности организации // Студенческий: электрон. научн. журн. 2019. № 9(53). URL: https://sibac.info/journal/student/53/134324 (дата обращения: 20.11.2019).

9. Голдина А.А. Налоговая оптимизация как составной элемент системы формирования бюджета организации / Известия высших учебных заведений. Поволжский регион. Экономические науки, № 1, 2015

10. Егорова О.Я Управление налоговыми рисками в компании в условиях экономической нестабильности / Молодежный научный форум: Общественные и экономические науки, № 2(21), 2015

11. Замуля Е.В., Кузьмичева И.А. Налоговые риски предприятия и пути их минимизации / Международный журнал прикладных и фундаментальных исследований №8, 2014

12. Малкина М.Ю., Балакшин Р.В. Оценка взаимосвязи риска и доходности налоговой системы в регионах России / Экономика региона, №3, 2015

13. Материалы серии публикаций «Налоговая функция будущего» компании АО «ПрайсвотерхаусКуперс Аудит», 2016: http://www.pwc.ru/ru/future-tax-functions/future-tax-functions.pdf

14. Муравлева Т.В. Налоговая безопасность как составная часть экономической безопасности малого бизнеса // Экономическая безопасность и качество. — 2018. — №1. — с.57-60.

15. Налоги и налогообложение: учебное пособие / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др.; под ред. Г.Б. Поляка, А.Е. Суглобова. -3-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. — 631 с.

16. Пименов Н.А. Налоговые риски в системе экономической безопасности. — М.: ЮНИТИ-ДАНА, 2015. – 352 с.

17. Трифонова Е.В. Налоговая безопасность организации // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 20.11.2019)

18. Тутова И. Н. Угрозы налоговой безопасности // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности. — 2018. — с. 32-35.

19. Хоминич И.П., Пещанская И.В. Управление финансовыми рисками: учебник и практикум для бакалавриата и магистратуры. — М.: Издательство Юрайт, 2017. — 345 с.

20. Сайт Налоговой аналитики- https://analytic.nalog.ru/portal/index.ru-RU.htm

21. Бухгалтерский баланс ООО «Альфа-Трейд» 2017-2018

22. Отчет о прибылях и убытках ООО «Альфа-Трейд» 2017-2018

23. Учетная политика ООО «Альфа-Трейд»

24. Устав ООО «Альфа-Трейд»

25. Результаты аудиторской проверки ООО «Альфа-Трейд» АО «ПрайсвотерхаусКуперс Аудит»