ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В РФ

1.1 Понятие и факторы экономической безопасности предприятия

1.2 Составляющие налоговой безопасности предприятия

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ БЕЗОПАСНОСТИ ПАО «СЕВЕРСТАЛЬ» И РЕКОМЕНДАЦИИ ПО ЕЕ ПОВЫШЕНИЮ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность выбора темы данной курсовой работы обусловлена тем, что на современном этапе, теоретические вопросы экономической безопасности приобретают огромное значение в связи с постоянно меняющимися внешними и внутренними факторами. Особый характер этой категории способствовал созданию системы составляющих экономической безопасности. При изучении направлений реализации экономической безопасности особый интерес вызывает налоговая безопасность.

В современных исследованиях отмечают сложность ее изучения, так как налоговая безопасность объекта (страны, региона, фирмы и т.д.) может быть подвержена воздействию со стороны различных направлений развития современного общества. Поэтому угрозы налоговой безопасности могут иметь различную природу. С ними могут быть связаны развитие экономики, демографические процессы, уровень внедрения инновационных продуктов, уровень налоговой грамотности населения, социальные процессы и другие направления.

Безопасность экономической системы государства и хозяйствующих субъектов внутри него обеспечивается при помощи координаций действий в фискальной, бюджетной, научной и правовой системах. Каждое предприятие на своем уровне создает условия для минимизации рисков и снижения влияния негативных внешних факторов на результаты их деятельности. От этого зависит своевременность отчислений в бюджет и финансовая безопасность страны.

Целью данной работы является анализ налоговых рисков и экономической безопасности в ПАО «Северсталь».

Для достижения поставленной цели необходимо решить следующие задачи:

–раскрыть понятие и факторы экономической безопасности предприятия;

–выявить составляющие налоговой безопасности предприятия;

–дать общую характеристику ПАО «Северсталь»;

–провести анализ налоговых рисков и экономической безопасности в ПАО «Северсталь»;

–дать рекомендации по повышению экономической безопасности в сфере налогообложения предприятия ПАО «Северсталь».

Объектом данной работы является ПАО «Северсталь».

В качестве предмета выступает налоговая безопасность предприятия.

Источниками информации послужили научные труды российских и зарубежных ученых, посвященные налоговой безопасности предприятий, научные статьи и монографии, посвященные вышеупомянутой теме, экономические и налоговые журналы, учебная литература, а также интернет ресурсы.

Для выполнения второй части работы использована информация, полученная из отчетности, а также данные на страницах сайта ПАО «Северсталь».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СОСТАВЛЯЮЩЕЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В РФ

1.1 Понятие и факторы экономической безопасности предприятия

Рассматривать понятие экономической безопасности можно с двух сторон, как безопасность государства и как безопасность предприятия.

По мнению А.В. Козаченко, В.П. Пономарев и А.Н. Ляшенко, экономическая безопасность предприятия – это «своевременная реакция менеджмента организации на изменяющиеся условия внешней и внутренней среды»[4].

Сенчагов В.К. определяет экономическую безопасность предприятия, как «состояние предприятия в системе его связей с точки зрения способности к выживанию и развитию в условиях внутренних и внешних угроз, а также действия непредсказуемых и трудно прогнозируемых факторов».

Есть и другие подходы к определению данного понятия. Черненко Н. выделяет следующие подходы к определению экономической безопасности: «конкурентные преимущества, состояние защищенности, состояние производственно-экономической безопасности, состояние функционирования, состояние предприятия, состояние объекта в системе его связей, состояние экономической системы, защищенность интересов, высокий уровень показателей деятельности, характеристика нормального функционирования, процесс обеспечения равновесия»[15].

В данной работе будем придерживаться определения близкого к определению Сенчагова В.К. «Экономическая безопасность предприятия – это такое состояние защищенности субъекта от внутренних и внешних факторов, при котором он наиболее эффективно использует свой потенциал, добиваясь при этом снижения или ликвидации существующих рисков или иных обстоя- тельств, в целях защиты от них и достижения основной цели коммерческой деятельности в условиях конкурентного рынка».

Авторы рассматривают сущность экономической безопасности предприятия исходя из определенной направленности, так существует три подхода к определению экономической безопасности коммерческих организаций.

Ряд ученых (В. Шлыков, Е. Олейников, В. Романюк, А.Кашин, С. Маламедов, О. Грунин, С. Грунин) утверждают, что сущность экономической безопасности коммерческих организаций в «угрозах функционирования предприятия, которые всегда существуют и способны повлиять на предприя тие определённым образом».10

Другие же авторы (А. Козаченко, В. Пономарев, А. Ляшенко, А. Судоплатов, С. Лекарев) считают, что «сущность экономической безопасности в определении состояния экономики, без ссылок каких бы то ни было угроз»[19].

Третий подход со временем перестал быть отдельной составляющей, он заключался «…в обеспечении сохранения коммерческой тайны и защите ин- формации…» (В. Ярочкин, А. Шаваев).

Отметим, что экономическая безопасность предприятия как система, состоит из отдельных элементов (научно технической, кадровой, интеллектуальной, экологической, информационной, физической, техногенной и так далее), именно поэтому, на современном этапе, предприятия объединяют все три подхода в единое целое, так появился четвертый поход – комплексный.

В результате, определив понятие и сущность экономической безопасности предприятия, рассмотрим подходы к ее классификации.

Изучение сущности экономической безопасности привело ученых к разделению ее на несколько классов с некоторыми общими признаками. На данный момент авторы научных работ выделяют схожую классификацию угроз экономической безопасности, однако эта классификация остается открытой.

Т. Ю. Серебрякова в своей статье объясняет «одной из важнейших черт современного бизнеса является умение работать в условиях действующих рисков и угроз экономической безопасности. Всегда действуют факторы, которые однозначно определяются как угрозы экономической безопасности предприятия» и выделяет следующую классификацию угроз (см. рисунок 1.1)[8].

Рисунок 1.1 – Классификация угроз экономической безопасности[8]

Угрозы внутренние обусловлены деятельностью предприятия и действиями (бездействиями) его персонала. Примерами таких угроз можно назвать хищения имущества организации, использование его в своих целях, копирование, программ, разработок, данных, нарушение действующего законодательства и другое.

Внешне угрозы влияют на предприятие извне. Это может быть деятельность коррумпированных государственных служб в отношении предприятия, недружественные поглощения, финансовое давление, действия мошенников, незаконные действия конкурентов и многое другое.

Внешние и внутренние угрозы требуют более подробного раскрытия, этим угрозам в научных работах авторы выделяют наибольшее внимание, представим пример внутренней и внешней среды предприятия на рисунке 1.2.

Рисунок 1.2 – Внешние и внутренние угрозы организации[11]

Для каждой коммерческой организации внутренние и внешние угрозы индивидуальны, однако все они являются элементами общих групп угроз, представленных на рисунке 1.2.

Предсказуемые угрозы возникают при фактах, известных из прошлого опыта, обобщенные отраслевой наукой, законодательством и нормативными документами организации.

Непредсказуемые угрозы – это непредотвратимые обстоятельства, технологические достижения и открытия, и иные, неизбежные по существу.

Близки к ним форс-мажорные и не форс-мажорные угрозы. Первое – это угрозы, независящие от организации, например, угрозы экологического характера. Не форс-мажорные угрозы не могут быть своевременно предотвращены, они связаны с деятельностью фирмы[14].

Объективные угрозы не зависят от коммерческой организации, это обстоятельства непреодолимой силы, а субъективные угрозы подразумевают умысел, предпринимателя, руководителя, персонала и всех кто стоит за предприятием.

Угрозы, не влияющие на рыночное состояние компаний – незначительные, значительные указывают на возможную утрату конкурентных преимуществ, а катастрофические предвещают банкротство предприятия.

Непосредственные угрозы имеют определенную вероятность наступления, далекими называют угрозы, вероятность наступления которых более чем через один год, они не предусмотрены текущим бюджетом.

Каждой организации необходимо определять для себя классификацию угроз экономической безопасности в соответствии с отраслью деятельности, масштабом деятельности, особенностей структуры предприятия и места его нахождения, а также других важных факторов. При этом, важно делить угрозы на частично поддающиеся и не подающиеся нейтрализации[8].

1.2 Составляющие налоговой безопасности предприятия

Учитывая многогранность концепции налоговой безопасности, сложность взаимоотношений и взаимозависимость ее различных элементов, а также необходимость учета экономических интересов физических и юридических лиц – налогоплательщиков, регионов и государства, чтобы обеспечить устойчивый экономический рост, налоговая безопасность включает в себя следующие основные уровни (см. рисунок 1.3)[7].

Рисунок 1.3 Понятие налоговой безопасности[7]

Отсутствие однозначности оценок места налоговой безопасности в комплексе категорий, формирующих экономическую безопасность, объясняется ее системным характером, взаимодействие с различными направлениями эколого-социально-экономического развития общества. Следовательно, налоговая безопасность является системной категорией. Она обладает признаками системности: структурированностью системы, взаимосвязанностью частей, подчиненностью системы определенной цели, саморазвитием системы, целостностью системы.

Встречаются различные характеристики налоговой безопасности. Рассмотрим некоторые из них.

По подходу к исследованию различают[16]:

-макроэкономический, где взгляд на налоговую безопасность осуществляется позиции ее роли в национальной, экономической или финансовой безопасности;

-институциональный, где исследование налоговой безопасности осуществляется с точки зрения рисков формирования доходов бюджетов, либо защиты налоговых интересов государства, как институт власти;

-системный, представляющий собой объединение макроэкономического и институционального подходов, с целью защиты финансовых интересов всех ее субъектов от объективно существующих внешних и внутренних угроз.

В современных исследованиях представлены авторские определения категории «налоговая безопасность». В них отмечается сложность изучаемого явления, его важность в процессе непрерывного и достаточного финансирования расходов государства в условиях формирования оптимальной налоговой нагрузки на экономику государства и налогоплательщика.

Суть налоговой безопасности отдельных субъектов предпринимательской деятельности заключается в постоянной работе над снижением налоговых рисков и обеспечением полноты уплаты налоговых обязательств при условии абсолютной защищенности финансового состояния предприятий на законодательном уровне. Такой подход способствует повышению уровня чистой прибыли и является неотъемлемым атрибутом экономической стабильности[12].

Налоговая безопасность на уровне юридических лиц подразумевает проведение комплекса мероприятий по оптимизации налоговой нагрузки для создания гарантий нормальной работы внутри компании в изменяющейся налоговой среде. Основу безопасности в этом сегменте составляют:

–правильная оценка имеющихся налоговых рисков;

–проведение налогового анализа;

–повышение уровня организации учетных процессов внутри предприятия;

–обеспечение высокого качества операций по фиксации актов хозяйственной деятельности в налоговом учете.

Для бизнеса главным направлением обеспечения безопасности в сфере налогообложения является снижение числа претензий от контролирующих органов до минимума. Для государства главной задачей становится получение гарантий в стабильных налоговых поступлениях и успешное развитие хозяйствующих субъектов[11].

Создание благоприятных условий работы в сфере налоговой безопасности заключается в борьбе с внутренними и внешними угрозами. Наибольшим рискам подвергаются такие сегменты работы:

–кризис неплатежеспособности, который может стать причиной неуплаты налогов;

–отсутствие стабильного роста экономики;

–высокая доля теневого сектора;

–практика применения «серых» схем уклонения от налогообложения;

–несогласованность действий по ряду вопросов между региональными и федеральными органами власти.

Главным внешним фактором, обладающим негативным воздействием на безопасность фискальной и финансовой систем, является кризис. На уровне предприятий он характеризуется[9]:

–снижением рентабельности производственной деятельности;

–ростом числа операций, необеспеченных ликвидными активами;

–появлением нехватки собственных ресурсов;

–увеличением случаев ухода «в тень» и незаконного уклонения от погашения налоговых обязательств;

–задержкой выплат персоналу;

–преобладанием в расчетах бартерных сделок, позволяющих скрыть движение денежных средств от контролирующих органов.

В масштабах государства большую роль играют органы власти в регионах. Если в одном из субъектов страны на местном уровне чиновники проявляют пассивность в осуществлении реформ, то масштабные начинания не дадут ожидаемого эффекта.

Для улучшения внешней конъюнктуры в вопросах налоговой безопасности государственным органам необходимо[8]:

–создать механизм контроля и привлечения к ответственности при сбоях во взаимодействии федеральных и региональных организаций с негосударственными образованиями;

–повышать уровень эффективности защиты интересов государственных и частных структур путем совершенствования законодательной базы;

–организовать выполнение координационных функций административными органами власти в регионах и отдельных населенных пунктах через работу комиссионных коллегий.

Еще одна проблема кроется в обилии декларативных программ развития и защиты бизнеса при отсутствии проработанных пошаговых руководств по реализации положений таких документов. Нехватка информации о специфике работы в разных субъектах государства и невозможность учесть все нюансы в полной мере при законодательном регулировании сферы фискального законодательства способны повысить риски налоговой безопасности.

К внутренним проблемам предприятий относятся[17]:

–высокая степень изношенности ресурсной базы (устаревшие основные фонды);

–низкая конкурентоспособность производимых изделий, если выводить продукцию на рынок за пределы конкретного субъекта страны;

–высокая себестоимость готовых товаров;

–недобросовестная конкуренция;

–нехватка узкоспециализированных кадров.

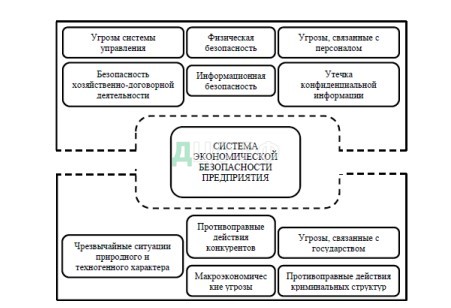

Место системы налоговой безопасности в общей системе безопасности бизнеса представлено на рисунке 1.4.

Рисунок 1.4 Место системы налоговой безопасности в общей системе безопасности бизнеса[19]

Создать условия для обеспечения и сохранения приемлемого уровня налоговой безопасности можно при помощи оптимизации налоговых платежей. Осуществляется это через планирование доходов и расходов на уровне отдельных субъектов предпринимательства и уход от «серых» схем уменьшения налоговых обязательств.

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ БЕЗОПАСНОСТИ ПАО «СЕВЕРСТАЛЬ» И РЕКОМЕНДАЦИИ ПО ЕЕ ПОВЫШЕНИЮ

«Северсталь» – вертикально интегрированная металлургическая и горнодобывающая компания с основными активами в России и небольшим количеством предприятий за рубежом. Череповецкий металлургический комбинат – ключевой актив компании «Северсталь». Это одно из крупнейших в мире интегрированных высокоэффективных предприятий (производственная мощность порядка 12 млн. тонн стали в год)[26].

По данным информационного агентства РБК ПАО «Северсталь» по итогам 2016 г. занимает 21-е место в списке крупнейших налогоплательщиков России с общей суммой налоговых платежей в 27,7 млрд. руб.

Под налоговой безопасностью Компании следует понимать наличие у Компании налоговых рисков, их уровень, а также систему их выявления, оценки и нивелирования (управление налоговыми рисками).

ПАО «Северсталь» выделяет налоговые риски в качестве одних из основных способных повлиять на ее деятельность. В годовом отчете компании за 2018 год отмечено, в частности, что ПАО «Северсталь» осуществляет свою деятельность в строгом соответствии с действующим налоговым законодательством, отслеживает и своевременно реагирует на изменения в нем, а также стремится к конструктивному диалогу с налоговыми органами в вопросах интерпретации правовых норм. «Северсталь» также работает над тем, чтобы в тех случаях, когда это необходимо, у налоговых органов власти было понимание позиции Компании и последствий ее действий[25].

Вместе с тем, несмотря на практически полную кодификацию, нормы законодательства РФ о налогах и сборах постоянно изменяются. Каждый год вступает в силу целый комплекс новых положений налогового законодательства, вносятся поправки в ранее действовавшие нормы. Часть изменений улучшает положение налогоплательщика, а часть – ухудшает его.

Частое изменение налогового законодательства приводит к тому, что правоприменительная практика по вновь введенным нормам не успевает сформироваться, что вызывает риск потенциального конфликта с налоговыми органами по тем или иным вопросам.

Так, по состоянию на 31.01.2018 г. у отдельных компаний, входящих в группу ПАО «Северсталь», имелись фактические и потенциальные требования от налоговых органов Российской Федерации, в отношении налогов, штрафов и пеней на сумму приблизительно в 1 млн. долларов США (31 декабря 2017 года: 2 млн. долларов США, на 31 декабря 2016 года: 400 млн. долларов США)[25].

Компания является плательщиков таких налогов как налог на прибыль, НДС, налог на добычу полезных ископаемых (НДПИ), налог на имущество, земельный налог, страховые взносы в государственные социальные фонды (ПФ, ФСС, ФОМС).

При этом наибольшие налоговые риски у ПАО «Северсталь» возникают при определении налоговых обязательств по следующим налогам:

— Налог на прибыль, включая определение налоговых обязательств по контролируемым иностранным компаниям (КИК);

— Налог добычу полезных ископаемых (НДПИ);

— Налог на добавленную стоимость (НДС);

— Страховые взносы во внебюджетные фонды.

Анализ расходов по налогу на прибыль представлены в таблице ниже:

Таблица 2.1 – Расходы по налогу на прибыль[22]

| Показатель | Год | ||

| 2018 | 2016 | 2017 | |

| Текущий налог на прибыль | 430 | 242 | 154 |

| Корректировки прошлых лет | 9 | 3 | 3 |

| Отложенный расход по налогу на прибыль | 29 | 170 | 60 |

| Расход по налогу на прибыль | 468 | 409 | 97 |

Как видно из таблицы, налоговые обязательства по налогу на прибыль существенно отличаются от суммы расходов по налогу на прибыль, признанных в целях бухгалтерского учета. Основным фактором такого влияния является сальдо отложенных налоговых активов и обязательств. Так, в 2018 г. и 2017 г. в бухгалтерском учете были признаны отложенные налоговые обязательства, в то время как в 2016 г. – отложенный налоговый актив. Признание отложенных налоговых активов в 2016 г. связано с тем, что ПАО «Северсталь» Группа пересмотрела возмещаемость некоторых ранее непризнанных отложенных налоговых активов и начислила их в 2016 году в сумме оценки вероятной будущей налогооблагаемой прибыли, позволяющей возместить отложенные налоговые активы.

Отметим, что само по себе наличие отложенных налоговых активов и обязательств не свидетельствует о наличии у компании каких – либо налоговых рисков, а лишь демонстрируют разницу между бухгалтерской и налоговой оценкой отдельных статей отчета о финансовом положении (бухгалтерского баланса).

Сумма текущих обязательств по налогу на прибыль в 2016 – 2018 годах, как видно из графика, неизменно росла, график ниже показывает рост прибыли по МСФО и рост налоговых обязательств по налогу на прибыль[22].

Рисунок 2.1 – Динамика роста налога на прибыль и прибыли до налогообложения ПАО «Северсталь»

Как видно из графика, налог на прибыль увеличивался опережающими темпами по сравнению с ростом прибыли, о чем свидетельствует возрастающий размер эффективной ставки налогообложения прибыли.

Таблица 2.2 – Показатель эффективной ставки налогообложения прибыли ПАО «Северсталь» в 2018-2019 г.[25]

| Показатель | 2016 | 2017 | 2018 |

| Эффективная ставка налога на прибыль (%) | 9,0% | 13,7% | 17,1% |

Как видно из данных таблицы, в 2018 году эффективная ставка налогообложения прибыли приблизилась к законодательно установленной в 20%.

Ниже приведена сверка расхода по налогу на прибыль и суммы налога, рассчитанной с применением действующей в Российской Федерации налоговой ставки 20% к прибыли до налога на прибыль.

Таблица 2.3 – Сверка расхода по налогу на прибыль и суммы прибыли, облагаемой по другим ставкам[25]

| Показатель | 2018 | 2017 | 2016 |

| Прибыль до налогообложения | 2,519 | 1,764 | 1,717 |

| Налоговый расход по российской ставке | -504 | -353 | -343 |

| Прибыль, облагаемая по другим ставкам | 28 | -3 | -6 |

| Корректировка текущего периода на прошлые периоды | -9 | 3 | -3 |

| Чистые доходы/(расходы), не вычитаемые для целей налога на прибыль | 18 | -42 | -40 |

| Изменения в непризнанных налоговых активах | — | — | 290 |

| Переоценка активов и обязательств по отложенному налогу | -1 | -14 | 5 |

| Расход по налогу на прибыль | -468 | -409 | -97 |

В 2018 году региональная налоговая льгота в Вологодской области оказала основное влияние на прибыль, облагаемую налогом по другим ставкам (применяется ставка в части налога, зачисляемой в доход бюджета субъекта РФ в размере 13,5% для отдельных видов деятельности).

Вторым фактором влияния на различие между расходом по налогу на прибыль и суммой налога, исчисленной по ставке 20% в 2018 году, было превышение необлагаемых доходов над суммой расходов, не принимаемых к вычету при исчислении налогооблагаемой прибыли. При этом в 2016 – 2017 годах непринимаемые в целях налогообложения расходы существенно превышали размер необлагаемых доходов.

По итогам проведенного анализа Годового отчета ПАО «Северсталь» за 2018 год можно сделать вывод о том, что компания оценивает, контролирует и нивелирует возможные налоговые риски по налогу на прибыль. К фактором, повышающим налоговую безопасность компании, по крайней мере, в части уменьшения вероятности назначения выездной налоговой проверки следует отнести рост уровня эффективной ставки налогообложения прибыли с 9% в 2016 г. до 17,1% в 2018 г[25].

Представленные данные годового отчета не позволяют получить сколь-либо подробную информацию о налоговых обязательствах компании в отношении НДПИ, НДС, а также страховых взносах в социальные внебюджетные фонды.

Уровень налоговой безопасности в целом мы в дальнейшем оцениваем по таким показателям как (1) задолженность по налогам и сборам и страховым взносам по состоянию на конец 2016, 2017 и 2018 г. как в абсолютном, так и относительном выражении, а также (2) путем сравнения уровня налоговой нагрузки компании с другими металлургическими холдингами, а также с среднеотраслевыми показателями данной нагрузки по данным ФНС РФ.

Задолженность по налогам и сборам, а также страховым взносам (по данным отчетности ПАО «Северсталь» по РСБУ) а также ее уровень в процентах к выручке и валюте баланса представлены в таблице ниже.

Таблица 2.4 – Абсолютные и относительные показатели задолженности по налогам и сборам, страховым взносам ПАО «Северсталь» (отчетность по РСБУ)[25]

| Показатель (тыс. руб.) | 2016 | 2017 | 2018 |

| Задолженность по налогам и сборам | 1 672 027 | 3 463 716 | 295 913 |

| Задолженность по страховым взносам | 347 326 | 291 560 | 424 700 |

| Всего: | 2 019 353 | 3 755 276 | 720 613 |

| Кредиторская задолженность | 38 585 914 | 37 482 263 | 39 472 696 |

| Валюта баланса | 448 226 602 | 432 402 919 | 390 636 201 |

| Выручка от основной деятельности | н/д | 359 530 414 | 432 772 547 |

| Задолженность по налогам и сборами, страховым взносам в % к кредиторской задолженности | 5,23% | 10,02% | 1,83% |

| Задолженность по налогам и сборами, страховым взносам в % к валюте баланса | 0,45% | 0,87% | 0,18% |

| Задолженность по налогам и сборами, страховым взносам в % к выручке | н/д | 1,04% | 0,17% |

Как видно из таблицы, после роста в 2017 году задолженность по налогам и сборам, а также страховым взносам в 2018 году резко снизилась как в абсолютном выражении, так и по отношению к основным финансовым показателям деятельности компании, что может свидетельствовать о повышении налоговой безопасности предприятия.

Следующая таблица демонстрирует общую величину уплаченных налогов ПАО «Северсталь» в сравнении с другими крупнейшими металлургическими холдингами и уровнем их налоговой нагрузки (данные за 2016 год, источник – РБК), а также среднеотраслевым показателем налоговой нагрузки по данным ФНС РФ за 2018 год. Уровень налоговой нагрузки компаний была рассчитана по методике ФНС: как отношение общей суммы уплаченных налогов без учета страховых взносов к выручке без НДС.

Таблица 2.5 – Показатели налоговой нагрузки ПАО «Северсталь» в сравнении в другими металлургическими компаниями и среднеотраслевым показателем по отрасли по данным ФНС[25]

| Компания | Сумма налогов 2016 г. (млрд. руб.) | Выручка за 2016г. (млрд. руб.) | Налоговая нагрузка (%) |

| Северсталь | 27,7 | 392,1 | 7,1% |

| Норильский никель | 66,5 | 438,4 | 15,2% |

| АЛРОСА | 58,7 | 317,1 | 18,5% |

| Полюс | 31,6 | 163,3 | 19,4% |

| ММК | 26,9 | 339,1 | 7,9% |

| Металлоинвест | 19,6 | 258,5 | 7,6% |

| НЛМК | 18,4 | 463,2 | 4,0% |

| Евраз | 13,3 | 467,9 | 2,8% |

| Мечел | 10,8 | 276,0 | 3,9% |

| СУЭК | 6,2 | 242,8 | 2,6% |

| Всего: | 279,7 | 3 358,4 | 8,3% |

| Среднеотраслевая для металлургии и горной добычи по данным ФНС РФ за 2018 г. | 11% | ||

Как видно из приведенных данных, показатель налоговой нагрузки ПАО «Северсталь» хотя и ниже, чем среднеотраслевой показатель по данным ФНС РФ и некоторых компаний, тем не менее выше показателя ряда компаний, осуществляющих свою деятельность в области именно черной металлургии (НЛМК, Евраз, Мечел, СУЭК) и фактически равен лидерам отрасли (ММК и Металлоинвест).

Поскольку ФНС РФ рассматривает данный показатель в качестве одного из основных при планировании выездных налоговых проверок, которые могут привести к начислению как дополнительных налоговых обязательств, а также штрафных санкций, такое значение данного показателя у ПАО «Северсталь» может свидетельствовать о высоком уровне ее налоговой безопасности.

Рекомендации по повышению налоговой безопасности ПАО «Северсталь» связаны с улучшением управлением налоговыми рисками, которые, в свою очередь, вытекают как из специфических особенностей самой отрасли, прежде всего, горнодобычи, а также общих трендов налоговой системы РФ в части налогообложения предприятий (групп компаний) схожих масштабов деятельности. В последнем случае особое значение имеет дальнейшее развитие правоприменительной практики относительно трансфертного ценообразования, а также правил налогообложения контролируемых иностранных компаний (КИК), определение фактического получателя дохода и т.п.

Еще одно направление повышение налоговой безопасности связано с введением системы налогового мониторинга на предприятиях ПАО «Северсталь».

В отношении первого положения следует отметить, что в настоящее время существует много противоречий в правоприменительной практике относительно исчисления НДПИ, который взимается по адвалорной ставке (т.е. как процент от стоимости добытого полезного ископаемого (железной руды). Данные противоречия, как правило, связаны именно с порядком определения стоимости добытого полезного ископаемого для целей исчисления НДПИ.

В этой связи рекомендуется постоянно отслеживать изменение правоприменительной практики по данному вопросу и своевременно вносить изменения в учетную политику для целей налогообложения в части определения стоимости добытых полезных ископаемых.

Кроме того, рекомендуется принимать участие в комиссиях по изменению налогового законодательства. В частности, в августе 2018 года вместо взимания НДПИ было предложено ведение налога на дополнительный доход в горнодобыче, которое, тем не менее, не получило своего развития.

Вопросы трансфертного ценообразования в отношении контролируемых сделок также имеют очень серьезное значение для ПАО «Северсталь» как группы компаний. На сегодняшний день сложилась многочисленная судебная практика по данному вопросу, которая в большинстве случаев решалась не в пользу налогоплательщиков. Несмотря на то, что с 2019 года был отменен контроль цен во внутрироссийских сделках между взаимозависимыми лицами, ПАО «Северсталь» значительную часть своей продукции реализует на экспорт. При этом сделки в области внешней торговли товарами мировой биржевой торговли (куда относится продукция компании) являются контролируемыми вне зависимости от того, с каким лицом (взаимозависимым или нет) осуществлена такая сделка. По контролируемым сделкам компании должны подавать уведомления и готовить соответствующую документацию в целях обоснования цены по сделке. Правильно подготовленная документация и обоснование выбранного метода ценообразования является одним из ключевых вопросов обеспечения налоговой безопасности предприятия.

Необходимо также отметить, что с 2018 года ПАО «Северсталь» в силу масштабов и структуры своей деятельности должна готовить трёхуровневую документацию (глобальную, национальную и страновой отчет) по международным группам компаний. Ее корректная подготовка также является важным фактором обеспечения налоговой безопасности.

Важнейшим направлением деятельности в области обеспечения налоговой безопасности в части трансфертного ценообразования является заключение с налоговыми органами соглашений о ценообразовании (APA – advanced pricing agreement).

Начиная с 2015 года, в РФ были введены правила налогообложения контролируемых иностранных компаний (КИК). Данные правила направлены на налогообложение нераспределенной прибыли иностранных компаний, контролируемых российскими налоговыми резидентами. Одновременно с данными правилами в НК РФ были имплементированы нормы, касающиеся налогового резидентства юридических лиц в РФ, а также концепция фактического (бенефициарного) собственника дохода. В настоящее время сложилась знаковая судебная практика преимущественно по последнему вопросу, решенная в абсолютном большинстве в пользу налоговых органов. Данные дела связаны с трансграничными выплатами в пользу иностранных компаний и их деятельности, в том числе удержание налога на дивиденды и иные пассивные доходы, что потенциально может повлиять на налоговую позицию компании и создать дополнительные налоговые риски в будущем.

Следует отметить, что в одном из подобных дел (дело № А40-113217/16-107-982 ПАО «Северсталь») принимала участия ПАО «Северсталь» и проиграла его в трех инстанциях. Налоговые доначисления при этом составили около 1 млрд. руб.

В этой связи важной задачей для компании является приведение ее корпоративной международной структуры в соответствие с новыми реалиями, ликвидацию части лишних иностранных элементов в такой структуре и/или применение «сквозного» подхода при налогообложении трансграничных выплат. Данная задача становится более значимой в связи с началом автоматического обмена налоговой (финансовой) информацией РФ с налоговыми органами зарубежных стран в 2018 году.

Особую значимость при контролировании налоговых рисков и обеспечении налоговой безопасности имеет присоединение ПАО «Северсталь» и других компаний группы к системе налогового мониторинга.

Компания реализует стратегический приоритет «Сотрудничество» с ФНС РФ. Налоговый мониторинг – это форма сотрудничества между бизнесом и налоговыми органами России. Его суть в том, что «Северсталь» предоставит инспекторам ФНС доступ в систему SAP к своим документам. Это позволит снизить расходы на поддержку налоговых проверок. Также появится возможность оперативно узнавать о нововведениях в сфере налогового контроля и влиять на них.

Преимущества налогового мониторинга состоят в следующем:

— возможность получать консультацию ФНС по налогообложению конкретной сделки (ATR – advanced tax ruling) и, таким образом, обезопасить себя от налоговых рисков в отношении такой сделки в будущем;

— снижение трудозатрат компании на сопровождение налоговых проверок;

— сокращение сроков закрытия налогового периода в три раза, с трёх лет до девяти месяцев;

— постоянный доступ налогового органа к первичным документам компании позволяет отказаться от бумажных копий.

ЗАКЛЮЧЕНИЕ

В заключение необходимо подвести итог: налоговая безопасность, являющаяся неотъемлемой составляющей экономической безопасности, играет важную роль в концепции улучшения состояния экономики страны, обеспечения законного существования и деятельности государства, организаций и налогоплательщиков.

Благодаря изучению налогов в целом, налогового законодательства, специфики налоговой системы каждый участник налоговых правоотношений сможет улучшить состояние как налоговой, так и экономической безопасности.

Обобщая вышесказанное и учитывая, что исследуемая категория обладает признаками системы, можно предложить следующее определение. Таким образом, налоговая безопасность – это системная категория, представляющая собой разработанный комплекс антикризисных мер, способных успешно противостоять воздействию различного рода угроз и ориентированная на создание условий для стабильного и устойчивого развития налоговой системы, в рамках экономико-социально- экологической системы государства (региона).

В рамках написания данной работы нами был проведен анализ налоговых рисков и экономической безопасности в ПАО «Северсталь». По результатам проведенного исследования можно сделать следующие выводы.

ПАО «Северсталь» в целом является законопослушным налогоплательщиком, которая своевременно подает налоговые декларации и уплачивает соответствующие налоги.

Сумма налогов и страховых взносов к уплате снизилась с 2 019 млн. руб. по состоянию на 31.12.2016 г. до 720 млн. руб. по состоянию на 31.12. 2018 г., т.е. почти в 3 раза.

Эффективная ставка налогообложения прибыли, рассчитанная по консолидированной отчетности группы по МСФО, при этом возросла с 9% в 2016 г. до 17,1% в 2018 году, приблизившись к законодательно установленной ставки в 20%. Основные различия связаны с использованием льготной ставки по деятельности ПАО «Северсталь» в Вологодской области в части, зачисляемой в бюджет субъекта РФ, которая установлена на уровне 13,5% вместо стандартной ставки в 17%.

Уровень налоговой нагрузки ПАО «Северсталь», рассчитанной по методике ФНС РФ составляет 7,9%, что ниже среднеотраслевого для металлургии и горной добычи по информации ФНС РФ, тем не менее, данный уровень налоговой нагрузки является одним из самых высоких среди крупных предприятий черной металлургии.

Указанные выше факты могут свидетельствовать о высокой степени налоговой безопасности компании.

Вместе с тем, для увеличения налоговой безопасности компании рекомендуется принимать дополнительные действия, связанные с исчислением НДПИ, подготовке документации и обоснования цен по контролируемым сделкам, корректировке международной структуры группы исходя из правил КИК, обеспечение соблюдения налогового законодательства при осуществлении трансграничных выплат исходя из концепции фактического получателя дохода.

Важным моментом в повышении налоговой безопасности компании явилось присоединение ПАО «Северсталь» в 2018 г. к системе налогового мониторинга.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018).

- Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

- Приказ Федеральной налоговой службы от 16 июня 2017 г. N ММВ-7-15/509 «Об утверждении Требований к организации системы внутреннего контроля».

- Годовой отчет ПАО «Северсталь» за 2018 г.

- Абдулменафова З. Ш. Налоговая безопасность, как составляющая экономической безопасности страны // Актуальные вопросы современной экономики. — 2018. — №1. — с.251-255.

- Архипенко Е.Д. Оптимизация рисков налогового контроля налогоплательщика в рамках налогообложения прибыли организаций / Электронный вестник Ростовского социально-экономического института, № 3-4, 2015

- Беловицкий К.Б., Николаев В.Г. Экономическая безопасность: учебное пособие. — М.: Научный консультант, 2017. — 286 с.

- Бочарова А.Е. Налоговая безопасность: развитие теории и практики // Учет, аудит и налогообложение в обеспечении экономической безопасности предприятий. — 2018. — с. 77-85.

- Васильева Н.А. Налоговая безопасность как вид экономической безопасности организации // Студенческий: электрон. научн. журн. 2019. № 9(53). URL: https://sibac.info/journal/student/53/134324 (дата обращения: 20.11.2019).

- Голдина А.А. Налоговая оптимизация как составной элемент системы формирования бюджета организации / Известия высших учебных заведений. Поволжский регион. Экономические науки, № 1, 2015

- Егорова О.Я Управление налоговыми рисками в компании в условиях экономической нестабильности / Молодежный научный форум: Общественные и экономические науки, № 2(21), 2015

- Замуля Е.В., Кузьмичева И.А. Налоговые риски предприятия и пути их минимизации / Международный журнал прикладных и фундаментальных исследований №8, 2014

- Малкина М.Ю., Балакшин Р.В. Оценка взаимосвязи риска и доходности налоговой системы в регионах России / Экономика региона, №3, 2015

- Материалы серии публикаций «Налоговая функция будущего» компании АО «ПрайсвотерхаусКуперс Аудит», 2016: http://www.pwc.ru/ru/future-tax-functions/future-tax-functions.pdf

- Муравлева Т.В. Налоговая безопасность как составная часть экономической безопасности малого бизнеса // Экономическая безопасность и качество. — 2018. — №1. — с.57-60.

- Налоги и налогообложение: учебное пособие / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др.; под ред. Г.Б. Поляка, А.Е. Суглобова. -3-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. — 631 с.

- Пименов Н.А. Налоговые риски в системе экономической безопасности. — М.: ЮНИТИ-ДАНА, 2015. – 352 с.

- Трифонова Е.В. Налоговая безопасность организации // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf (дата обращения: 20.11.2019)

- Тутова И. Н. Угрозы налоговой безопасности // Актуальные вопросы налогообложения, налогового администрирования и экономической безопасности. — 2018. — с. 32-35.

- Хоминич И.П., Пещанская И.В. Управление финансовыми рисками: учебник и практикум для бакалавриата и магистратуры. — М.: Издательство Юрайт, 2017. — 345 с.

- Сайт Налоговой аналитики- https://analytic.nalog.ru/portal/index.ru-RU.htm

- Бухгалтерский баланс ПАО «Северсталь» 2017-2018 https://www.severstal.com/rus/about(режим доступа:30.11.2019);

- Отчет о прибылях и убытках ПАО «Северсталь» 2017-2018https://www.severstal.com/rus/about(режим доступа:30.11.2019);

- Учетная политика ПАО «Северсталь» https://www.severstal.com/rus/about(режим доступа:30.11.2019);

- Устав ПАО «Северсталь» https://www.severstal.com/rus/about(режим доступа:30.11.2019);

- Результаты аудиторской проверки ПАО «Северсталь» АО «ПрайсвотерхаусКуперс Аудит» (режим доступа:30.11.2019);

- Официальный сайт ПАО «Северсталь» https://www.severstal.com/rus/about(режим доступа:30.11.2019);

- Информационного агентства «РосБизнесКонсалтинг» официальный сайт https://www.rbc.ru/