ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЕРАЦИОННОГО РИСКА

1.1. СУЩНОСТЬ ОПЕРАЦИОННОГО РИСКА И ПРИЧИНЫ ЕГО ВОЗНИКНОВЕНИЯ

1.2. ПРИНЦИПЫ КЛАССИФИКАЦИИ ОПЕРАЦИОННЫХ РИСКОВ

1.3. МЕТОДЫ ОЦЕНКИ И МОНИТОРИНГ ОПЕРАЦИОННОГО РИСКА

1.4. УПРАВЛЕНИЕ ОПЕРЦИОННЫМ РИСКОМ И СПОСОБЫ ЕГО МИНИМИЗАЦИИ

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМ РИСКОМ В БАНКЕ

2.1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЕГО ДЕЯТЕЛЬНОСТИ

2.2. ОЦЕНКА СИСТЕМЫ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМ РИСКОМ В БАНКЕ

2.3. ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ РИСКАМИ В БАНКЕ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Основное внимание в современной практике российских и зарубежных банков уделяется кредитным и рыночным рискам, поскольку их природа вытекает из сущности банковского бизнеса. При этом в недостаточном количестве уделяется внимания операционным рискам. Предпосылками для решения о выделении операционного риска в отдельную категорию послужили крупномасштабные операционные сбои и ошибки, которые напрямую связаны с значительными финансовыми и материальными потерями для банка.

Мировая практика показала, что банки не должны игнорировать операционные риски, т.к. это может привести к большим финансовым потерям или краху компании. В мировой практике зафиксированы очень впечатляющие примеры реализации операционных рисков.

Возможные потери вследствие операционного риска не предсказуемы и в отличие от остальных банковских рисков характеризуются наибольшей неопределенностью. Убытки, понесенные в результате операционных рисков, в прямом смысле могут оказывать воздействие на устойчивость кредитной организации. Вследствие чего операционный риск находится под пристальным вниманием и управлением, как кредитный и рыночные риски.

Организация, которая будет в состоянии наиболее точно оценить свои операционные риски и продемонстрировать свою уверенность регулирующему органу, имеет возможность отводить меньшие объемы капитала под эти риски. Это в свою очередь позволит данному банку существенно повысить свою конкурентоспособность относительно менее продвинутых компаний.

Цель курсовой работы — выработать предложения по усовершенствованию системы управления операционным риском, а также определить виды, методы и способы оценки.

Объект исследования — операционные риски в коммерческом банке.

Предмет исследования — механизм управления и оценки операционного риска в соответствии с требованиями Базельского соглашения и Центрального Банка Российской Федерации.

Задачи:

— Раскрыть сущность операционного риска;

— Проанализировать необходимость управления операционным риском в коммерческом банке;

— Изучить организацию работы по управлению операционными рисками в коммерческом банке;

— Рассмотреть анализ финансовых результатов деятельности Банка;

— Выявить проблемы, связанные с операционными рисками в Банке.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЕРАЦИОННОГО РИСКА

1.1. СУЩНОСТЬ ОПЕРАЦИОННОГО РИСКА И ПРИЧИНЫ ЕГО ВОЗНИКНОВЕНИЯ

Операционный риск — это риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства, внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий [14, с.165].

Операционный риск присущ всем банковским продуктам, направлениям деятельности, процессам и системам, и эффективное управление операционным риском всегда является одним из основных элементов системы управления рисками банка. В мировой банковской практике управление операционными рисками является ключевой и первостепенной задачей. Операционный риск проникает во все аспекты возможных рисков — он взаимосвязан со всеми другими типами риска, такими как рыночный, кредитный риск, а также риск ликвидности, усложняя их. В отсутствие операционных провалов все другие типы риска значительно менее важны.

Возникновение операционного риска может быть обусловлено как внутренними, так и внешними причинами.

К внутренним причинам возникновения операционного риска относятся:

- несовершенство организационной структуры Банка в части распределения полномочий подразделений и служащих, порядков и процедур совершения банковских операций и других сделок, их документирования и отражения в учете;

- несоблюдение служащими Банка установленных порядков и процедур;

- неэффективность внутреннего контроля Банка.

К внешним причинам возникновения операционного риска относятся:

- случайные или преднамеренные действия физических и (или) юридических лиц, направленные против интересов Банка;

- сбои в функционировании систем и оборудования, находящиеся вне контроля Банка;

- неблагоприятные внешние обстоятельства, находящиеся вне контроля Банка.

1.2. ПРИНЦИПЫ КЛАССИФИКАЦИИ ОПЕРАЦИОННЫХ РИСКОВ

Риском можно управлять, т.е. использовать меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Эффективность организации управления рисками во многом зависит от классификации.

Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей.

Научно-обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском. Рисков в зависимости от состояния каждого из перечисленных элементов [16].

Операционные риски банка включают в себя риски увеличения стоимости услуг банка и возрастания текущих затрат (например, риски, связанные с неспособностью возмещать административно-хозяйственные расходы).

Попытки регламентации степени банковского риска по отдельным операциям должны носить гибкий характер. Следовательно, в каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Риск персонала — риск потерь, связанный с ошибками и противоправными действиями работников Банка, их недостаточной квалификацией, излишней загруженностью, нерациональной организацией труда в Банке и т.д.

Риск процесса — риск потерь, связанный с ошибками в процессах проведения операций и расчетов по ним, их учета, отчетности, ценообразования и т.д.

Риск систем — риск потерь, обусловленных несовершенством используемых в Банке технологий — недостаточной емкостью систем, их неадекватностью по отношению к проводимым операциям, грубости методов обработки данных, или низкого качества, или неадекватности используемых данных и т. д.

Риски внешней среды — риски потерь, связанные с изменениями в среде, в которой функционирует Банк — изменения в законодательстве, политике, экономике и т.д., а также риски внешнего физического вмешательства в деятельность организации.

Категории типов событий операционного риска согласно Базелю II [8]:

- Внутреннее мошенничество (InternalFraud);

- Внешнее мошенничество (ExternalFraud);

- Трудовое законодательство и безопасность труда (EmploymentPracticesandWorkplaceSafety);

- Клиенты, продукты и правила бизнеса (Clients, Products, &BusinessPractice);

- Ущербматериальнымактивам (Damage to Physical Assets);

- Прерывание бизнеса и сбои систем (BusinessDisruption&SystemsFailures);

- Управление исполнением, доставкой и процессами (Execution, Delivery, &ProcessManagement).

Классификация ORX (Ассоциацией обмена данными по операционным рискам) осуществляется в зависимости от уровня в иерархии организации выделяют риски корпоративного уровня, риски бизнес-единицы, риски подразделения.

1. 3 МЕТОДЫ ОЦЕНКИ И МОНИТОРИНГ ОПЕРАЦИОННОГО РИСКА

После того, как все существующие операционные риски банка выявлены, необходимо произвести их оценку. Под оценкой операционного риска подразумевают оценку вероятности реализации операционного риска или оценку потенциальных потерь, которые она способна повлечь, а также их комбинацию.

В Базеле II предусмотрены следующие подходы к оценке операционного риска банков [8]:

- Подход базового индикатора (BIA, Basic Indicator Approach);

- Стандартизированный подход (TSA, TheStandardizedApproach) и альтернативный стандартизированный подход (ASA);

Продвинутые подходы (AMA, AdvancedMeasurementApproach), включающие в себя такие подходы как:

- Подход внутреннего измерения (IMA, Internal Measurement Approach);

- Подход на основе распределения потерь (LDA, LossDistributionApproach);

- Подход на основе моделирования сценариев (SBA, Scenario-basedapproach);

- Подход оценочных карт или балльно-весовой подход (SCA, ScorecardApproach);

В мировой банковской практике применяется следующие методы оценки операционных рисков:

- Метод статистического анализа;

- Балльно-весовой метод (метод оценочных карт);

- Метод моделирования ситуации (сценарный анализ).

Метод статистического анализа. Методы, основанные на статистическом анализе, требует наличие базы данных об всех случаях реализации рисков, которые включают в себе время, фактор риска, тип убытка, а также сумму понесенного банком потери. Анализ фактических убытков прошлых периодов, при этом, дает возможность прогнозировать потенциальные операционные потери. Следует отметить, что в случае, в банке баз данных по понесенным потерям нормально не ведутся, то решения приятые на основе оценки операционных рисков могут быть неправильными.

Балльно-весовые методы (метод оценочных карт). При использовании данного метода уровень операционного риска сопоставляется мерами его минимизации и последующей его оценке. На основе экспертного анализа выбираются оперативные показатели, используемые для принятия управленческих решений, и каждому из них в зависимости от значимости по отношению к целям управления присваиваются веса. Далее эти показатели сводятся в определенные таблицы, так называемые оценочные карты, и с применением различных шкал производятся соответствующая оценка. При этом, основными параметрами являются частота потерь и их объем. Полученные результаты обрабатываются в зависимости от весовых коэффициентов, анализируются в разрезе различных бизнес единиц банка. Следует отметить, что данный метод помогает выявить сильные и слабые стороны в управлении операционным риском банка [12].

Метод моделирования ситуации (метод сценарного анализа). При использовании данного метода привлекается группа экспертов, которая разрабатывает несколько возможных сценариев развития ситуаций в деятельности банка. Сценарии моделируются для различных направлений деятельности банка. После разработки сценариев создается модель частоты распределения и размеров потери, которая потом используется для оценки операционных рисков.

Мониторинг операционных рисков проводится в целях недопущения повышения уровня операционного риска, так как регулярный мониторинг помогает отслеживать все рисковые события и оперативно выявлять любые изменения уровня операционного риска в банке. Мониторинг операционных рисков основан на регулярном расчете количественных характеристик, включающих индикаторы подверженности риску и ключевые индикаторы риска.

Индикаторы подверженности риску (Exposure Indicators-EI) дают представление о степени вероятности подверженности банка операционным рискам и о возможных масштабах операционных потерь в случае их возникновения. Эти показатели отражают масштабы деятельности банка. Система EI по каждому направлению деятельности или виду операций должна включать в себя такие показатели, как:

- Количество операций;

- Совокупный объем операций;

- Сумма активов под управлением (размер открытой позиции);

- Валовой доход по данному виду операций;

- Количество сотрудников, занятых в обслуживании операций.

Ключевые индикаторы риска (Key Risk Indicators -KRI) обеспечивают раннее предупреждение о возможных потерях. Такие индикаторы должны быть упреждающими и отражать потенциальные источники операционных рисков. Примерами ключевых индикаторов риска могут быть [17]:

- Текучесть кадров;

- Количество отозванных сделок;

- Время неработоспособности систем;

- Число нарушений лимитов;

- Число претензий со стороны клиентов.

По каждому направлению бизнеса или виду операций и операционных рисков система ключевых индикаторов риска подбирается индивидуально на основе анализа бизнес-процессов и риск-аудита. Для каждого выбранного индикатора устанавливается лимит (пороговое значение), превышение которого свидетельствует о наличии повышенного уровня риска.

Контроль и минимизация операционного риска предполагает принятие активных мер по отношению к факторам риска. Минимизация операционного риска осуществляется за счет снижения вероятности реализации операционного риска, ограничения величины потенциальных потерь либо комбинацией этих подходов. В целом, контроль операционных рисков осуществляется службой внутреннего контроля банка. Сложность природы операционных рисков требует системного подхода к управлению ими, которое должно осуществляться на всех уровнях менеджмента, а также во всех структурных подразделениях, т.е. система операционного риск-менеджмента должна быть интегрирована в систему корпоративного управления банка [16].

Таким образом, управление операционными рисками заключается в создании систем быстрого и адекватного реагирования на появление угроз рисков в целях предотвращения появления у банков убытков, а также исключения повторной реализации событий рисков.

1.4. УПРАВЛЕНИЕ ОПЕРЦИОННЫМ РИСКОМ И СПОСОБЫ ЕГО МИНИМИЗАЦИИ

Система управления операционными рисками — комплекс организационных, методических, информационных средств, направленных на предупреждение возможных операционных рисков, минимизацию отрицательных последствий и недопущения повторных инцидентов операционного риска.

Для минимизации операционного риска применяют следующие основные инструменты:

- Разграничение доступа к информации;

- Разработка защиты от несанкционированного входа в информационную систему;

- Разработка защиты от выполнения несанкционированных операций средствами информационной системы;

- Организация контролирующих рабочих мест до исполнения документов;

- Автоматическое выполнение рутинных повторяющихся действий;

- Аудит (регистрация и мониторинг) действий пользователей

Управление операционными рисками призвано обеспечить снижение убытков организаций от различного рода инцидентов операционного риска, обеспечить менеджмент компании системой формирования «планов мероприятий по предупреждению операционных рисков» и «планов действий при наступлении инцидентов операционного риска».

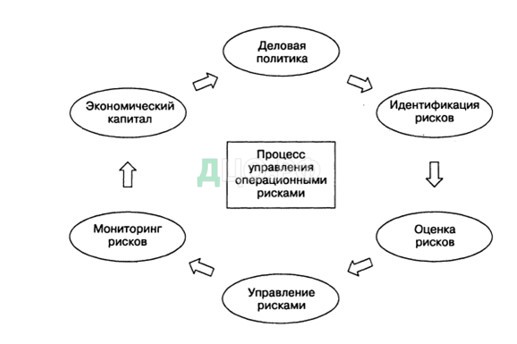

Рис.1. Процесс управления банковскими рисками.

Принципы управления операционными рисками:

Базельский комитет установил следующие основные принципы управления операционным риском в кредитной организации [8]:

Принцип 1. Ключевая роль совета директоров в формировании и обеспечении развитой культуры управления операционным риском на всех уровнях организации

Принцип 2. Банки должны создавать, внедрять и использовать систему управления, полностью интегрированную в общий процесс управления рисками

Принцип 3. Совет директоров должен разработать и анализировать систему управления рисками и осуществлять контроль над исполнительными органами;

Принцип 4. Совет директоров должен установить риск-аппетит и допустимый уровень риска

Принцип 5. Исполнительный орган должен разработать и представить совету директоров четкую, эффективную и надежную управленческую структуру с точно определенными, прозрачными и непротиворечивыми сферами компетенции. Исполнительный орган несет ответственность за последовательное внедрение и применение принципов, процессов и систем управления операционным риском в соответствии с риск-аппетитом и допустимым уровнем риска.

Принцип 6. Исполнительный орган должен обеспечить выявление и оценку операционного риска с целью четкого понимания природы и факторов риска

Принцип 7. Исполнительный орган должен обеспечить одобрение нововведений с учетом операционных рисков

Принцип 8. Исполнительный орган должен организовать регулярный мониторинг операционного риска, включая систему отчетности подразделений.

Принцип 9. Наличие надежной системы внутреннего контроля, а также надлежащей системы снижения или передачи риска.

Принцип 10. Разработка планов обеспечения непрерывности и восстановления деятельности в случае реализации операционных рисков.

Принцип 11. Информация, публикуемая банком, должна позволять заинтересованным сторонам оценивать его подход к управлению операционным риском

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМ РИСКОМ В БАНКЕ

2.1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ЕГО ДЕЯТЕЛЬНОСТИ

Публичное акционерное общество «Сбербанк» — российский государственный финансовый конгломерат, крупнейший транснациональный и универсальный банк Российской Федерации — России, Центральной и Восточной Европы. Клиентами Сбербанка РФ по состоянию на 2021 год являются 110 млн физических лиц и более 1 млн предприятий.

ПАО Сбербанк контролируется Правительством России, которому принадлежит 52,3 % простых акций, остальные акции находятся в публичном обращении. Предоставляет широкий спектр банковских услуг. В рамках стратегии трансформации Сбербанка в технологическую компанию начинает расти доля небанковских услуг, таких как онлайн-магазины электронной торговли, страхование, медицина и прочее. В 2020 году ценность бренда «Сбербанка России» составила 670,4 млрд рублей (самый дорогой бренд России). [1]

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и: сделок с физическими и юридическими лицами. Сбербанк занимается кредитно-платежным обслуживанием хозяйственных структур, осуществляет валютные операции по расчетам клиентов с иностранными партнерами. С переходом страны к рыночным отношениям Сберегательный банк РФ способствует инвестированию сбережений населения в экономику через участие в рынке ценных бумаг либо напрямую путем приобретения средств производства и самостоятельной предпринимательской деятельности. Сберегательный банк России сосредоточивает значительный объем депозитов и выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность персонала [4].

К основным функциям Сбербанка России относятся следующие:

- Мобилизация временно свободных и не используемых на текущее потребительские цели денежных средств населения и предприятий;

- Размещение привлеченных средств в экономику и в операции с ценными бумагами;

- Кредитно-расчетное обслуживание предприятий и организаций;

- Кредитование потребительских нужд населения;

- Осуществление денежных расчетов и платежей в хозяйстве и с населением;

- Выпуск, покупка, продажа и хранение векселей, чеков, сертификатов и других ценных бумаг;

- Консультирование и предоставление экономической и финансовой информации; совершение валютных операций и международных расчетов.

Основной деятельностью Сбербанка являются банковские операции:

- Операции с корпоративными клиентами: обслуживание расчетных счетов, покрытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.

- Операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.

- Операции на финансовых рынках: с ценными бумагами, производственными финансовыми инструментами, иностранной валютой и др [4].

Банк работает на основании Генеральной лицензии на осуществление банковских операций №1481, выданной Банком России 11 августа 2015 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Сбербанк является участником системы страхования вкладов с 11 января 2015 года. Согласно российскому законодательству Банк ежеквартально перечисляет страховые взносы в Фонд обязательного страхования вкладов [2].

Сбербанк завершил 2020 год со следующими экономическими показателями (Табл.1):

Табл.1. Экономические показатели.

| За 2020 год ( на 1 января 2021 года) млрд. руб. | За 2019 год (на 1 января 2020 года) млрд.руб. | |

| Активы | 27584,1 | 26899,9 |

| Капитал | 4567,9 | 4243,8 |

| Прибыль до налогообложения | 1097,6 | 1002,3 |

| Прибыль после налогообложения | 856,2 | 782,2 |

Активы Банка в 2020 году увеличились на 684,2 млрд. руб., в основном за счет роса объема вложений в финансовые активы, оцениваемые по справедливой стоимости через прочий совокупный доход, и объема размещенных средств в Банке России [2].

Капитал по состоянию на 1 января 2021 года увеличилась на 324,1 млрд. руб. по сравнению с 1 января 2020 года.

Рост капитала за 2020 год обусловлен действием разнонаправленных факторов, основные из них:

- Заработанная чистая прибыль за 2020 год;

- Выплата дивидендов по итогам 2019 года;

- Снижение размера вычета из капитала по вложениям в финансовые компании, в основном, из-за увеличения порога для вычета вложений вследствие роста базового капитала;

- Положительный эффект от превышения резервов над ожидаемыми потерями в связи с применением подхода на основе внутренних рейтингов, регламентированного Положением Банка России от 06.08.2015 №483-П «О порядке расчета величины кредитного риска на основе внутренних рейтингов», к расчету кредитного риска, используемого в Банке в отчетности на 1 февраля 2019 года в соответствии с выданным Банком России разрешением;

- Рост коэффициента списания субординированных кредитов, полученных в рамках государственной поддержки в соответствии с Федеральным законом от 13.10.2008 №173-ФЗ «О дополнительных мерах по поддержке финансовой системы в Российской Федерации»;

- Погашение субординированных облигаций в размере 1 млрд. долларов США.

Табл.2. Рейтинги, присвоенные Сбербанку международными агентствами

| На 1 января 2021 год | На 1 января 2020 год | |||

| Fitch Ratings | Moody’s | Fitch Ratings | Moody’s | |

| Долгосрочный рейтинг в иностранной валюте | ||||

| Сбербанк | ВВВ | Ваа3 | ВВВ- | Ва2 |

| Российская Федерация | ВВВ | Ваа3 | ВВВ- | Ва1 |

| Рейтинг международных обязательств | ||||

| Ноты участия в кредитах, выпущенные в рамках MTN-программы Сбербанка | ВВВ | Ваа3 | ВВВ- | Ва1 |

| Еврооблигации РФ | ВВВ | Ваа3 | ВВВ- | Ва1 |

Банку присвоен кредитный рейтинг по национальной шкале Аналитическим Кредитным Рейтинговым Агентством на уровне ААА (RU) (прогноз по рейтингу Стабильный) [3].

2.2. ОЦЕНКА СИСТЕМЫ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМ РИСКОМ В БАНКЕ

Ввиду того, что Сбербанк является головной организацией банковской Группы, где управление рисками в значительной степени реализовано на уровне Группы в целом, используемые подходы к управлению рисками представлены по отношению к Группе.

Группа осуществляет управление следующими видами рисков: кредитным риском, рыночным риском, операционным риском и другими видами рисков.

Система управления рисками является частью общей системы управления Группы и направлена на обеспечение устойчивого развития Банка и участников Группы в рамках реализации утвержденной Стратегии развития.

Базовые принципы системы управления рисками определены в «Стратегии управления рисками и капиталом Группы ПАО Сбербанк», утвержденной Наблюдательным советом Банка.

Основными целями и задачами системы управления рисками являются:

- Обеспечение/поддержание приемлемого уровня рисков и достаточности капитала для покрытия существенных рисков;

- Обеспечение финансовой устойчивости Банка и Группы, минимизация возможных финансовых потерь от воздействия рисков, принимаемых Банком и Группой в рамках установленного аппетита к риску в соответствии со Стратегией развития;

- Обеспечения эффективного распределения ресурсов для оптимизации соотношения риска/доходности Группы [2];

- Обеспечение непрерывности деятельности и планирования оптимального уровня бизнесом Банка и Группы с учетом возможных стрессовых условий;

- Выполнение требований государственных органов РФ, регулирующих деятельность Группы в целом и отдельных участников Группы, а также требований государственных органов стран присутствия участников Группы.

Управление рисками осуществляется на 4 уровнях:

1.Утверждение стратегии управления рисками и капиталом Группы; установление аппетита к риску и целевых уровней риска Группы и Банка; контроль соблюдения лимитов аппетита к риску и достижения целевых уровней риска; оценка эффективности системы управления рисками и достаточностью капитала. (Осуществляется Наблюдательным советом Банка)

2.Управление совокупным риском Группы; организация управления рисками и достаточностью капитала; назначение комитетов по управлению отдельными видами рисков и подразделений, обеспечивающих управление отдельными видами рисков. (Осуществляется Правлением Банка, Комитетом Банка по рискам Группы)

3.Управление отдельными видами рисков в рамках ограничений и требований, установленных на 1-м и 2-м уровне управления. (Осуществляется комитетами Банка по управлению отдельными видами рисков)

4.управление отдельными видами рисков в Банке и участниках Группы в рамках требований и ограничений, установленных на 1-м, 2-м и 3-м уровнях управления. (Осуществляется коллегиальными органами и структурными подразделениями Банка и участников Группы)

Процесс интегрированного управления рисками включает в себя 5 основных этапов:

1.Идентификация рисков и оценка их существенности- целью этапа является выявление всех рисков, влияющих на деятельность Группы;

2.Агрегированная оценка рисков и совокупного объема капитала- целью этапа является определение совокупной оценки капитала, требуемого на покрытие потерь в случае реализации рисков;

3.Установление аппетита к риску- целью этапа является утверждение в Банке и согласование с Наблюдательным советом Банка предельно допустимого уровня рисков, которые вправе принимать на себя Группа, а также формирование системы лимитов и ограничений, позволяющих соблюсти установленный аппетит к риску Группы;

4.Планирование уровня подверженности рискам- целью этапа является определение целевого уровня рисков Группы посредством учета риск-метрик в бизнес-плане Группы;

5.Управление совокупным уровнем рисков- целью этапа является обеспечение соответствия уровня рисков Группы целевым значениям.

Группа постоянно совершенствует систему управления рисками, стремясь соответствовать лучшим практикам и рекомендациям регулирующих органов. В этой связи осуществляется последовательное внедрение и усовершенствование как методов и процессов управления рисками на интегрированном уровне, так и на уровне систем управления отдельными видами рисков [2].

Под операционным риском понимается риск возникновения у Группы потерь в результате недостатков во внутренних процессах, функционировании информационных систем, несанкционированных/противоправных действий или ошибок сотрудников, или вследствие внешних событий.

Система управления операционным риском определения «Политикой по управлению операционным риском» и направлена на предотвращение данного риска или максимально возможное снижение угрозы потенциальных убытков (прямых и/или косвенных), связанных с организацией внутренних процессов и внешними факторами (событиями), измерение величины операционного риска для расчета необходимого регуляторного и экономического капитала, а также создания адекватной системы внутреннего контроля [2].

Процесс управления операционным риском в Группе включает следующие основные этапы:

- Идентификация операционного риска;

- Оценка операционного риска;

- Анализ проблемных зон процессов, выработка и принятие решения по оптимизации/изменению процессов в целях снижения уровня операционного риска;

- Мониторинг операционного риска;

- Контроль и/или снижение операционного риска.

Для реализации указанных этапов в Группе внедрены такие инструменты управления операционным риском, как сбор внутренних данных о потерях вследствие реализации инцидентов операционного риска, самооценка подразделений и сценарный анализ по операционным рискам.

Во всех структурных подразделениях Банка и участников Группы назначены риск-координаторы. В их функции входит взаимодействие с подразделениями операционных рисков в вопросах идентификации, оценки, мониторинга и контроля операционного риска. В частности, риск-координаторами осуществляется информирование о реализованных инцидентах операционного риска, а также оценка потенциальных рисков в ходе проведения самооценки.

В целях мониторинга операционного риска Группа использует систему отчетов для руководства и коллегиальных органов, задействованных в процессах управления рисками. Отчетность по операционному риску формируется на ежедневной, ежемесячной и ежеквартальной основе. Данные об оценках рисков и понесенных потерях позволяют выявлять зоны концентрации рисков для дальнейшей разработки комплекса мер, способствующих снижению уровня риска Группы [2].

В 2020 году Банк продолжил внедрение мероприятий по снижению рисков. Данные мероприятия направлены как на изменение существующих процессов и технологий совершенствования операций, так и на повышение исполнительской дисциплины сотрудников. Был разработан и утвержден новый подход к установлению ключевых показателей эффективности для внутренних структурных подразделений по операционному риску, утверждены значения аппетита к операционному риску, в том числе по внутренним структурным подразделениям, значения лимитов потерь по операционному риску, а также установлен целевой уровень выявления событий операционного риска первой и второй линией защиты. В рамках работы анализу, контролю и прогнозированию операционных рисков осуществляется разработка и мониторинг ключевых индикаторов риска.

Производится регулярный мониторинг статуса реализации мер и уровня остаточного риска как со стороны структурных подразделений, так и со стороны подразделений операционных рисков, а также руководства и коллегиальных органов управления Банка и участников Группы.

В целях предупреждения и/или снижения потерь, возникающих вследствие реализации событий операционного риска, Группой разработаны и применяются соответствующие механизмы и процедуры, такие как всесторонняя регламентация бизнес-процессов и процедур; разделение полномочий; внутренний контроль соблюдения установленного порядка совершения операций и сделок, лимитной дисциплины; комплекс мер, направленных на обеспечение информационной безопасности, непрерывности деятельности; совершенствование процедур аудита и контроля качества функционирования автоматизированных систем и комплекса аппаратных средств; страхование имущества и активов; повышение квалификации сотрудников на всех организационных уровнях и пр.

Ниже в таблице 3 приводится информация о величине доходов для целей расчета капитала на покрытие операционного риска:

Табл.3. Величина доходов на покрытие операционного риска.

| На 1 января 2021, млрд. руб. | На 1 января 2020, млрд. руб. | |

| Чистый процентные доходы | 1289,8 | 1120,6 |

| Чистые непроцентные доходы | 470,7 | 431,6 |

| Доходы для целей расчеты капитала на покрытие операционного риска | 1760,5 | 1552,2 |

2.3. ПРОБЛЕМЫ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ ОПЕРАЦИОННЫМИ РИСКАМИ В БАНКЕ

Возникновение операционного риска может быть обусловлено как внутренними, так и внешними причинами.

Операционные потери могут быть в виде:

Прямых потерь:

- Снижения стоимости активов;

- Досрочного списания (выбытия) материальных активов;

- Денежных выплат в виде судебных издержек, взысканий по решению суда, штрафных санкций надзорных органов и т.д.;

- Денежных выплат клиентам и контрагентам, а также служащим кредитной организации в целях компенсации им во внесудебном порядке убытков, понесенных ими по вине кредитной организации;

- Затрат на восстановление хозяйственной деятельности и устранение последствий ошибок, аварий, стихийных бедствий и других аналогичных обстоятельств;

- Прочие затраты, связанные с устранением причин возникновения и реализации риска [13].

Косвенных потерь (не выражающихся напрямую в денежном эквиваленте, но косвенно влияющих на финансовый результат):

- Потеря деловой репутации;

- Недополученные запланированные доходы;

- Приостановка деятельности в результате неблагоприятного события (технологический сбой);

- отток клиентов и т.д.

В российской практике областью повышенного операционного риска являются информационные технологии, которые составляют значительную долю в структуре общих расходов многих финансовых организаций.

Значение рисков в регулировании банковской деятельности исследователи отмечали еще в 18 и 19 вв. В современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки и имеют успех только тогда, когда принимаемые риски разумны, контролируются и находятся в пределах их финансовых возможностей и компетенции [12].

Поступательное развитие экономики, которое наблюдалось в России до кризиса, предоставляло банкам возможность выстроить систему управления рисками в режиме стабильного функционирования банка и встречать любые изменения экономического цикла во всеоружии. Однако, как показал кризис, этого не произошло. Исследования показали, что средние и малых российские банки понимают необходимость разработки эффективной системы управления рисками, но большинство только собирается ее внедрять. Выявленные недостатки практики управления рисками в средних российских банках, представлены на рис. 2.

В современных условиях особое внимание банки уделяют кредитным и операционным рискам. Характерным проявлением кредитного риска является рост просроченной ссудной задолженности, а операционный связан, в первую очередь, с внедрением новых программных продуктов, с помощью которых выполняется все больше банковских процессов. Рассмотрим их подробнее.

Рис. 2. Практика управления рисками в средних российских банках.

Финансовый кризис 2018-2019 гг. продемонстрировал недостатки в кредитном процессе и, в частности, системе управления кредитными рисками. Именно эти недостатки привели к росту проблемной задолженности. Их необходимо обобщить и проанализировать, чтобы предотвратить возможное повторение.

Управление вероятностью потерь при удержании доходности на приемлемом уровне становится крайне важной задачей. Рост конкуренции, снижение ставок заставляли банки искать резервы удержания доходности, что привело к максимально лояльному отношению к клиенту. В результате кредитные риски явно недооценивались, в качестве обеспечения принимались низколиквидные залоги либо предоставлялись беззалоговые ссуды, даже в тех случаях, когда негативные тенденции в бизнесе заемщика были уже очевидны. Неадекватный анализ потребностей и возможностей клиента приводили к неправильному структурированию кредитного продукта.

Еще одним важным моментом, который необходимо учитывать при управлении операционным риском банка, является достаточность внутренних данных об операционных потерях. В зависимости от типов потерь фиксируются данные не только о фактически понесенных убытках, но и о событиях потенциально возможных потерь. Выходом из сложившейся ситуации с дефицитом информации может быть использование внешних данных об операционных потерях и использование скоринговых карт.

Внедрение электронного банкинга в банке, наряду с неоспоримыми преимуществами, влияет на расширение источников операционного риска, так как появляется значительная зависимость от бесперебойной работы аппаратно-программного обеспечения и безошибочных действий обслуживающего персонала.

Формы проявления операционного риска в сфере технологий электронного банкинга могут быть самыми разнообразными. Однако все они вызваны, как правило, несоответствием определенных процедур требованиям законодательства, несоразмерностью технических возможностей технологий электронного банкинга и объема бизнеса, техническими сбоями, непреднамеренными или умышленными действиями персонала и внешних субъектов, что соответствует определению операционного риска.

Технологии электронного банкинга внесли принципиально новый подход взаимодействия клиента с банком, основанный на взаимной анонимности. Так же имеет место распространение новых недостаточно проверенных банковских программных продуктов. Необходимо учитывать, что многие банки привлекают сторонние организации для выполнения тех или иных процедур, необходимых в банковской деятельности (аутсорсинг) [10].

Все вышеперечисленное требует следующих дополнений к функциям служб внутреннего контроля:

- Доступность компаний провайдеров;

- Содержание контрактов на обслуживание;

- Надежность и защищенность предоставляемых услуг;

- Целостность данных;

- Наличие у компаний-провайдеров средств контроля над операционными рисками.

ЗАКЛЮЧЕНИЕ

Значительные объемы операций, высокая сложность внутренних бизнес-процессов и технологий, большое количество задействованных в процессах структурных подразделений — далеко не полный перечень факторов, подвергающих современные финансовые учреждения операционным рискам. И хотя на данный момент у отечественных компаний, предоставляющих финансовые услуги, сформировалось четкое понимание потребности в управлении операционными рисками, зачастую они сопровождаются сложностями, связанными с отсутствием методологических и информационно-технологических средств идентификации, контроля и мониторинга операционных рисков. В тоже время, существующие рекомендации Базельского межбанковского комитета, касающиеся в первую очередь крупных финансовых учреждений, вынуждают их создавать системы управления операционными рисками для повышения «кредита доверия» и рейтинга надежности.

Необходимо отметить, что процесс идентификации и классификации операционных рисков может натолкнуться в крупных банках на серьезные проблемы, связанные с отсутствием моделей бизнес-процессов финансового учреждения, без которых невозможно точно определить участки возникновения рисков (функции, процедуры процессов), частоту возникновения (количество риска за период), оценить размеры потерь и вероятность их наступления. Существующие подходы интеграции моделей процессов организации и операционных рисков позволяют сегодня решать подобные проблемы.

Другой не менее важной проблемой, связанной с процессом построения системы управления операционными рисками является получение внутренней и внешней аналитической отчетности в различных информационных срезах данных (например, количестве риска в технологическом процессе, размере потерь на структурное подразделение и т.д.). Решением подобной проблемы может служить применение систем моделирования и анализа процессов, поддерживающих функции описания и контроля операционных рисков, а также поддерживающих возможность интеграции с внешними системами (для импорта расчетных данных и экспорта отчетной информации).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.Википедия: ru.wikipedia.org/wiki/Сбербанк_России

2.Годовая бухгалтерская (финансовая) отчетность ПАО Сбербанк за 2020 год URL:https://www.sberbank.com/common/img/uploaded/files/info/uos_ori_01012021.pdf

3.Сайт Банки.ру. — URL: http ://www. banki. ru.

4.Сайт Сбербанка России. — URL: http: //wwwsbrf.ru.

5.Сайт Центрального Банка Российской Федерации. URL: http://www.cbr.ru.

- Федеральный закон от 02.12.1990 года № 395-1 «О банках и банковской деятельности»

- Федеральный закон от 10.07.2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Документы Базельского комитета по операционному риску.

- 9.Банковское дело: современная система кредитования: Учебное пособие/ О.И.Лаврушин О.И. и О.Н. Афанасьева; Финуниверситет — М.: Кнорус, 2018.-360 с.

- 10.Батракова Л.Г. Экономический анализ деятельности коммерческого банка / Под ред. Л.Г. Батраковой — М.: Прогресс, 2019. — 423 с.

- 11.Кривцова Г.И. Организация деятельности коммерческих банков: Учебник / Под ред. Г.И.Кравцовой.- М.: БГЭУ, 2017. — 135 с.

- Кузнецова Ю.А. Методология аудит-контроллинга операционных рисков коммерческого банка: автореф.дис.канд.экон. наук. М.: Институт экономики РАН, 2020. — 21 с.

- Ковзанадзе И.К. «Вопросы создания эффективной системы управления банковскими рисками». г. 2018. №3. С.49-53.

- 14.Лаврушин О.И. Банковские риски: учебное пособие / под ред. д-ра экон. наук, проф. О.И. Лаврушина и д-ра экон. наук, проф. Н.И. Валенцевой. -М.: КНОРУС, 2017. — 232 с.

- 15.Оценка финансовой устойчивости кредитной организации: Учебник/ Финуниверситет; Под ред О.И.Лаврушина, И.Д. Мамоновой. – 2-е изд., стер. –М.:КНОРУС, 2020. – 302с. – (Магистратура), ЭБС Book.ru.

- 16.Ревенков П.В. Электронный банкинг: управление операционным риском//Банковское дело.- 2019.- №2.

- Сазыкин Б. «Управление операционным риском в коммерческом банке», М., г. 2019.