Введение

Глава 1. Основы построения методики аудиторской проверки основных средств

1.1 Цели, задачи и нормативная база аудиторской проверки основных средств

1.2 Основные регламенты и нормативно-правовая база учета аренды основных средств

1.3 Аудиторские стандарты и их влияние на методику аудиторской проверки основных средств

Список литературы

Введение

В настоящее время тот факт, что основные средства определяют производственные мощности предприятий и формируют производственно-техническую базу предприятий, объясняет важную роль основных фондов в процессе труда. Основные средства предприятия имеют длительный срок службы — основные средства заглатываются и вводятся в эксплуатацию, подвержены износу и ремонтируются для восстановления их физического качества. Кроме того, основные средства могут перемещаться и выводиться из эксплуатации на предприятии из-за неправильного использования или неправильного технического обслуживания в будущем, а так же быть сданы в аренду.

Механизм рыночной экономики России обеспечивает координацию деятельности хозяйствующих субъектов и эффективное распределение ресурсов, поэтому необходимо пересмотреть и скорректировать многие экономические концепции. Следует отметить, что необходимость обеспечения выживания и развития предприятий повышает ответственность за рациональное использование экономических ресурсов.

Учет основных средств имеет определенные характеристики. Во-первых, в своей деятельности бухгалтерский учет должен соответствовать законодательному кодексу поведения, регулирующему учет и аудит в этой области. Существующие характеристики учета различных основных средств также должны быть рассмотрены. В случае усиления конкуренции и экономической нестабильности каждая компания активно использует результаты бухгалтерского учета для контроля и оптимизации своей деятельности. Это связано с тем, что это отражается в реальном производственном процессе и в учете процессов обращения, потребления и распределения, сдачи в аренду. На основании данных бухгалтерского учета вы можете описать финансовое положение вашего бизнеса и спланировать его дальнейшую работу. Кроме того, бухгалтерский учет позволяет выявить резервы для оптимизации хозяйственной деятельности.

Актуальность диссертационной работы заключается в том, что правильность аудита основных средств предприятия, в том числе переданных в аренду, очень важна и сильно влияет на достоверность корпоративной финансовой отчетности.

Целью диссертационной работы является изучение особенностей методики аудиторской проверки основных средств, переданных в аренду.

Эта цель включает в себя следующие задачи:

— охарактеризовать цели, задачи и нормативная база аудиторской проверки основных средств;

— описать основные регламенты и нормативно-правовая база учета аренды основных средств;

— рассмотреть аудиторские стандарты и их влияние на методику аудиторской проверки основных средств;

— проанализировать построение плана программы аудиторской проверки;

— перечислить методы и процедуры оценки рисков, стратегия аудиторской выборки при проверке основных средств переданных в аренду;

— рассмотреть порядок оценки и документирования результатов аудиторской проверки учета основных средств, переданных в аренду;

— предложить проект рекомендуемого внутреннего аудиторского стандарта по аудиторской проверке учета основных средств, переданных в аренду;

— обозначить рекомендации по форматам оформления рабочей документации по результатам аудиторской проверки учета основных средств, переданных в аренду.

Гипотеза диссертационной работы состоит в том, что решение вопроса эффективности аудита основных средств зависит от выбора стратегии аудита. Самое главное, что все вопросы, связанные с учетом основных средств, рассматриваются в процессе аудита.

Данная работа базируется на основных положениях законодательства Российской Федерации и нормативных документов Правительства Российской Федерации, Министерства финансов Российской Федерации, других министерств и ведомств, а также международных и национальных стандартов бухгалтерского учета и аудита.

Методология исследования основана на общенаучных методах понимания, изучения принципов и методов экономических отношений и явлений в их развитии и взаимосвязи: теория и практика, история и логика, анализ и синтез, индукция и дедукция. Опираясь на исторические методы исследования, можно доказать, что изучены тенденции аудита основных средств. На основе поэтапной технологии и совершенствования этапов проверки основных средств проведен анализ формирования систему аудита основных средств.

На основе сложных и абстрактных положений когнитивного метода был принят системный подход для аудита основных средств, а также для оценки фактического опыта учета основных средств.

Научная новизна данного исследования заключается в демонстрации современной теории организационных методов аудита основных средств предприятия. Были получены следующие основные результаты защиты:

— на основе исследований прояснить экономическую природу и содержание понятий «основные средства», «аудит», «Аренда основных средств», «стандарты аудита», систематическая фаза формирования и развития аудита основных средств для сближения концептуальных инструментов;

— выявлена логическая последовательность этапов выполнения процедур по реализации плана аудита основных средств на этапе прямой проверки в соответствии с установленными контрольными точками;

— продемонстрирована совместимость российского учета основных средств с требованиями МСФО, раскрыть возможность отдельного отражения изменений в результате аудиторской проверки основных средств;

-разработана авторская версия внутреннего стандарта компании для проверки рабочих файлов для основных средств на основе взаимосвязи между контрольными точками и процедурами аудита;

— выявлены и проанализировать типичные ошибки и нарушения, присущие учету основных средств, и предложить способы их исправления.

Эта работа включает в себя введение, три главы, выводы, ссылки и список приложений.

Глава 1. Основы построения методики аудиторской проверки основных средств

1.1 Цели, задачи и нормативная база аудиторской проверки основных средств

К основным средствам относят материальные активы, которыми предприятие владеет с целью использования их в процессе производства или снабжения товаров и услуг, предоставления в аренду другим лицам или для осуществления административных функций, ожидаемый срок полезного использования (эксплуатации) которых превышает один год (или операционный цикл, если он не превышает год) (рисунок 1).

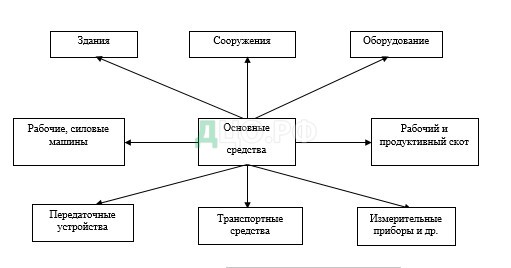

Рисунок 1 — Объекты основных средств

Исходя из рисунка 1, можно сделать вывод, что основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года.

Вместе с объектами перечисленными на рисунке 1, к основным средствам относят и капитальные вложения в арендованное имущество, в коренное улучшение земли (мелиорацию) и т.п.

Классификация основных средств по назначению подробно представлена на рисунке

2.Основные средства по назначению

Рисунок 2 — Основные средства по назначению

В зависимости от назначения основные средства подразделяются на производственные и непроизводственные. К основным средствам производственного назначения относятся средства, предназначенные для производственного процесса, здания складов, транспортные средства, используемые для производства. Основные средства непроизводственного назначения не участвуют в процессе производства и используются для культурно – бытовых нужд работников предприятия.

По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на активные и пассивные (Рисунок 3).

Рисунок 3 — Основные средства по характеру участия в процессе производства

В отличие от производственных средств непроизводственные основные средства не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.

Если рассматривать технические требования МСФО (IAS) 16 «МСФО», касающимися признания, оценки, оценки, амортизации и раскрытия основных средств в финансовой отчетности компании, то далее подробно опишем данную ситуацию.

Затраты на основные средства не отражаются непосредственно в отчете о финансовых результатах как расходы. Но они отражаются в бухгалтерском балансе, а затем относятся на расходы за счет расходов на амортизацию.

Определение основных средств согласно МСФО (IAS) 16, т.к. основные средства подробно описаны в МСФО (IAS) 16 «Основные средства».

Однако данный стандарт не распространяется на Активы, предназначенные для продажи, которые уже включены в МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи», Биологические активы, связанные с сельскохозяйственной деятельностью, охватываемой МСФО (IAS) 41 «Активы в области сельского хозяйства, разведки и оценки», которые включены в МСФО 6 разведка и оценка полезных ископаемых.

Основные средства, которые мы рассмотрим в данном пункте, относятся к разделу «Основные средства», которые включены в МСФО (IAS) 16 «Основные средства».

Прежде чем мы опишем детали о признании, оценке, амортизации и раскрытии основных средств, мы хотели бы упомянуть об определении основных средств согласно МСФО (IAS) 16.

Стандарт говорит:

Основные средства — это материальные объекты, которые: хранятся для использования при производстве или поставке товаров или услуг, для сдачи в аренду другим лицам или в административных целях; а также ожидается, что будут использоваться в течение более одного периода.

Пример этих основных средств включает в себя следующие объекты:

— Земля;

— Офисные здания;

-Техника;

— Машины;

— Компьютеры;

и другие объекты.

Признание основных средств:

Признание основных средств — одна из самых важных вещей, которую следует знать, так как это может сбить вас с толку, когда и сколько основных средств следует капитализировать.

Согласно МСФО 16.7, Основные средства или СИЗ должны признаваться на основании следующих факторов:

Стоимость объектов основных средств должна признаваться в качестве актива, если и только если, вероятно, что будущие экономические выгоды, связанные с данной статьей, будут поступать на предприятие; а также если стоимость товара может быть измерена.

Обратите внимание, что все предметы могут быть признаны СИЗ только в том случае, если они соответствуют определению СИЗ выше; в противном случае эти предметы должны рассматриваться как запасы, которые охватываются другими стандартами.

Аудитору может потребоваться собственное суждение о том, что следует классифицировать как собственность, что следует классифицировать как оборудование, поскольку нет никаких предписаний относительно того, что составляет эти предметы.

Теперь перейдем к измерению основных средств, это два этапа, которые аудитор должен учитывать при оценке основных средств.

1 этап. Начальное измерение стоимости основных средств;

2 этап. Измерение после первоначального измерения.

Первоначальная оценка основных средств:

Согласно МСФО (IAS) 16 основные средства или основные средства должны первоначально признаваться по первоначальной стоимости. Стоимость здесь включает в себя все расходы, необходимые для приведения активов в рабочее состояние для использования по назначению.

Они включают в себя не только первоначальную покупную цену, но также расходы на подготовку, доставку и обслуживание объекта, установку, соответствующие расходы на оплату услуг архитекторов и инженеров, а также сметную стоимость демонтажа и удаления объекта и восстановления объекта основных средств.

В некоторых случаях оплата покупки основных средств может быть отложена, и компании может потребоваться уплатить проценты в результате такой отсрочки платежа.

В этом случае, согласно стандарту, процентные расходы должны быть включены в стоимость основных средств по рыночной ставке.

Мера после первоначального измерения:

Оценка основных средств после первоначальной оценки основных средств подробно обсуждалась в пунктах 29–42 МСФО (IAS) 16.

Стандарт гласит, что компания должна выбрать либо модель затрат, либо модель переоценки в качестве своей учетной политики и должна применять ее ко всему классу основных средств.

Модель стоимости:

Определение стоимостной модели заключается в том, что после признания в качестве актива объект основных средств должен учитываться по себестоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. [IAS 16,30].

Исходя из опыта аудиторов, большинство компаний используют модель затрат для последующего измерения своих основных средств.

Модель переоценки:

Определение модели переоценки производится после признания в качестве актива объекта основных средств, справедливая стоимость которого может быть надежно оценена, и учитывается по переоцененной стоимости, которая является справедливой стоимостью на дату переоценки за вычетом любых последующих накопленных сумм, например, амортизации и последующие накопленные убытки от обесценения.

Переоценки должны проводиться с достаточной регулярностью, чтобы гарантировать, что балансовая стоимость существенно не отличается от той, которая будет определена с использованием справедливой стоимости на конец отчетного периода.

Амортизация основных средств:

Амортизация — это систематический способ переноса затрат на основные средства в отчеты о финансовых результатах на основе суммы вклада активов в конкретный период или оценку по сравнению с общей стоимостью активов.

МСФО (IAS) 16 очень четко описывает время, в течение которого активы должны амортизироваться, и методы, которые следует использовать.

Аудитору следует обратить внимание на время, в которое активы должны амортизироваться.

Амортизация основных средств должна начаться, когда активы готовы к использованию, в соответствии с МСФО 16.55.

Это означает, что основные средства могут амортизироваться и начисляться как расходы только в том случае, если они готовы к использованию.

Готовые к использованию средние основные средства не требуют дополнительного процесса или ожидания использования другого оборудования.

Например, компьютеры установили все приложения и могут быть использованы.

Как указано в стандарте, каждая часть объекта основных средств, стоимость которой значительна по отношению к общей стоимости объекта, должна амортизироваться отдельно. [IAS 16.43.] Амортизационные отчисления за каждый период должны признаваться в составе прибыли или убытка, если только они не включены в балансовую стоимость другого актива. [IAS 16.48.]

Остаточная стоимость и срок полезного использования актива должны пересматриваться, по крайней мере, в конце каждого финансового года, и, если ожидания отличаются от предыдущих оценок, изменение (изменения) должно учитываться как изменение в учетной оценке в соответствии с МСФО. 8 Учетная политика, изменения в бухгалтерских оценках и ошибки. [IAS 16.51.] Метод начисления амортизации основных средств:

Используемый метод начисления амортизации основных средств должен отражать схему, в которой предприятие будет ожидать будущих экономических выгод актива. [IAS 16.60.] Метод амортизации, применяемый к активу, должен пересматриваться, по крайней мере, в конце каждого финансового года, и, если произошло существенное изменение в ожидаемой структуре потребления будущих экономических выгод, связанных с активом, метод должен быть изменен, чтобы отразить изменился шаблон.

Такое изменение должно учитываться как изменение в бухгалтерской оценке в соответствии с МСФО (IAS) 8. [МСФО (IAS) 16.6.] Финансовая отчетность должна раскрывать по каждому классу основных средств:

(а) базы измерения, используемые для определения валового переноса

количество;

(б) используемые методы амортизации;

(c) срок полезного использования или использованные нормы амортизации;

(d) валовая балансовая стоимость и накопленная амортизация (агрегированные с накопленными убытками от обесценения) на начало и конец периода; а также

(e) сверка балансовой стоимости в начале и в конце периода, показывающего:

(i) дополнения;

(ii) активы, классифицированные как предназначенные для продажи или включенные в группу выбытия, классифицированные как предназначенные для продажи в соответствии с МСФО 5, и прочие выбытия;

приобретения через объединение бизнеса;

увеличение или уменьшение в результате переоценки в соответствии с пунктами 31, 39 и 40 и убытков от обесценения, признанных или восстановленных в составе прочего совокупного дохода в соответствии с МСФО 36;

убытки от обесценения, признанные в составе прибыли или убытка в соответствии с МСБУ 36;

убытки от обесценения, восстановленные в составе прибыли или убытка в соответствии с МСБУ 36;

амортизация;

чистые курсовые разницы, возникающие при переводе финансовой отчетности из функциональной валюты в другую валюту представления, включая перевод иностранной операции в валюту представления отчитывающейся организации; а также

другие изменения.

Адаптация правильных процедур аудита к тестированию основных средств не только помогает аудиторам минимизировать риски обнаружения, но также помогает аудитору работать более эффективно.

Следует тратить меньше времени и усилий на проверку основных средств, но все же получить требуемый результат. Аудитор может адаптировать правильную аудиторскую процедуру только в том случае, если получены средства контроля, связанные с основными средствами, и риски должным образом оценены.

Теперь, прежде чем мы перейдем к деталям процедур аудита основных средств, было бы хорошо начать с обзора основных средств, включая стандарт релевантности применительно к сделке, контроль, утверждение и риски, которые могут возникнуть в отношении основных средств.

Как уже упоминалось, основные средства — это долгосрочные активы, которые отражаются в бухгалтерском балансе и показывают баланс на конец отчетной даты. Основные средства — это внеоборотные активы, срок полезного использования которых составляет более одного года.

Основные средства не признаются в качестве расходов в отчете о прибылях и убытках на момент покупки, но они признаются в качестве расходов, когда предприятие использует их за вычетом основных средств — это чистая стоимость основных средств в балансе за вычетом накопленных амортизационных расходов, накопленных расходов от обесценения и задолженности или обязательств, которые предприятие использовало для приобретения основных средств.

Основная идея расчета чистых основных средств состоит в том, что мы хотим знать, какова чистая стоимость чистых основных средств, после вычета обязательств, связанных с основными средствами, из чистой балансовой стоимости или балансовой стоимости активов на отчетную дату. И мы также хотим знать, насколько серьезно предприятие инвестировало в активы для улучшения их работы и производительности. Инвесторы и потенциальные покупатели всегда хотят знать это, прежде чем решат инвестировать или приобрести.

Этот расчет не для целей финансовой отчетности, но в основном для оценки стоимости активов при слиянии и поглощении аналитиком.

После устранения связанных обязательств ясно видно, сколько предприятие фактически инвестировало в свои основные средства, используя собственный капитал или деньги.

Следует более ясно представить данный алгоритм на объяснение в формуле ниже, это может помочь лучше понять.

Формула:

+ Валовая сумма основных средств на отчетную дату;

+ Добавление основных средств в течение периода;

— Накопленные амортизационные расходы на отчетную дату;

— Накопленные расходы на обесценение на отчетную дату;

— Задолженность или обязательства, связанные с основными средствами;

= Чистые основные средства.

Теперь, если нужно аудитору рассчитать чистый основной капитал предприятия по конкретной отчетности, требуется финансовая информация, такая как:

Общая (валовая до амортизации) стоимость основных средств. Аудитору может потребоваться перейти на баланс предприятия, для которого он рассчитывает, и узнать, какова общая сумма основных средств на отчетную дату.

Следует помнить, что это сумма брутто.

Накопленные амортизационные расходы на отчетную дату. Как и в случае с основными средствами, расходы на накопление также можно найти в балансе или отразить в основных средствах.

Общая сумма пополнения основных средств за период. Это зависит от того, какую дату валового основного средства аудитор берет для этого расчета. Например, дата, которую вы хотите рассчитать, — 31 декабря 2018 года, а валовые основные средства взяты на эту дату. Тогда аудитору не нужно добавлять основные средства. Но брутто стоимость берется по состоянию, например, на 31 декабря 2017 года, тогда ему нужно добавить сумму добавления в течение 2018 года.

Обязательства, которые предприятие понесло в результате покупки основных средств. Этими обязательствами могут быть банковская ссуда, которую предприятие берет в долг для приобретенных основных средств, или кредиторская задолженность, которую организация имеет у поставщиков в результате покупки основных средств в кредит. Все обязательства, возникшие в результате покупки основных средств, необходимо исключить из валовых основных средств при расчете. Аудитор исключает эту стоимость, потому что хочет знать, сколько компания инвестировала в приобретение основных средств, используя свои собственные деньги.

Основные средства обычно большие, если сравнивать с другими активами, такими как текущие активы. И они, как правило, считаются чувствительными областями с точки зрения аудита. Аудитор, отвечающий за эти области, должен обладать достаточным опытом и знаниями, в противном случае риски обнаружения или аудита могут возрасти.

1.2 Основные регламенты и нормативно-правовая база учета аренды основных средств

Основополагающий документ, регламентирующий арендные отношения, — это гл. 34 Гражданского кодекса РФ.

Объектом аренды может быть разное имущество, обладающее свойством не терять натуральные свойства при эксплуатации, объединенное в правовом поле под термином «непотребляемые вещи». Эта особенность позволяет вернуть исходный объект правообладателю без изменения его функциональных и качественных характеристик. Это земельные участки, здания, оборудование, транспорт и другие подобные объекты, как правило основные средства организаций.

Объект, признаваемый в составе основных средств, отвечает критериям, установленным в п. 4 ПБУ 6/01 (утвержденного приказом Минфина России от 30.03.2001 № 26н). Критериев всего 4:

• объект предназначен для использования в деятельности организации, в том числе в арендных сделках для передачи арендатору;

• объект используется продолжительное время, превышающее 12 месяцев, или период, превышающий обычный операционный цикл длительностью более 12 месяцев;

• объект должен приносить доходы в будущем;

• его перепродажа не предполагается.

Таблица 1 — Аренда ОС — основная деятельность

| Проводки | Содержание | |

| Дт 03 / ДВ в организации | Кт 08 | Объект ДВ введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

| Дт 03 / ДВ в аренде | Кт 03 / ДВ в организации | Объект передан арендатору |

| Дт 62 | Кт 90 / Выручка | Арендные платежи в составе выручки |

| Дт 90 / НДС | Кт 68 | Начислен НДС |

| Дт 20 | Кт 02 | Амортизация объекта ДВ |

Таблица 2 -Аренда ОС — прочий вид деятельности

| Проводки | Содержание | |

| Дт 01 / ОС в организации | Кт 08 | Объект ОС введен в эксплуатацию. Проводка в сумме первоначальной стоимости |

| Дт 20–26 (затратные счета) | Кт 02 | Амортизация, когда объект использовался в производственных целях |

| Дт 01 / ОС в аренде | Кт 01 / ОС в организации | Объект передан арендатору |

| Дт 76 | Кт 91 / Прочие доходы | Арендные платежи в числе прочих доходов |

| Дт 91 / НДС | Кт 68 | Начислен НДС |

| Дт 91 / Прочие расходы | Кт 02 | Амортизация объекта в аренде |

Пояснения к проводкам:

1. Амортизация начисляется на счет 91.

Объект изначально использовался в производственных целях, амортизация начислялась на счета учета затрат. После передачи в аренду она начисляется на счет 91, как и доходы, в составе прочих. Это соответствует норме ПБУ 10/99 (утвержденного приказом Минфина России от 06.05.1999 № 33н), требующей признания в отчетности доходов и расходов с учетом связи между ними (принцип соответствия доходов и расходов).

2. Объект продолжает учитываться на счете 01.

После передачи в аренду объект используется только для аренды. Влечет ли это перенос его учета на счет 03? Нет, по следующим причинам:

• Нельзя считать, что объект предназначен исключительно для аренды. Изначально он приобретался для производственных целей, а после завершения аренды может снова использоваться в производстве.

• Такого нормативного требования нет. Перенос для отчетности и налогообложения не имеет смысла.

Арендованное имущество — это не собственное имущество арендатора, поэтому для его учета следует применять забалансовый счет 001. Оценка объектов, по которой они должны числиться на забалансовом учете, указывается в договоре аренды. Объект приходуется на дебет 001 в момент приема-передачи имущества. По окончании аренды и факту возврата имущества делается запись по кредиту 001.

Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета. При аренде капитала требуется арендатор для учета активов и обязательств, связанных с арендой, если договор аренды отвечает определенным требованиям.

В 2016 году Совет по стандартам финансовой отчетности (FASB) внес поправку в свои правила бухгалтерского учета, требуя от компаний капитализировать все виды аренды с условиями контракта свыше одного года в своей финансовой отчетности; он действует с 15 декабря 2018 года для публичных компаний и 15 декабря 2019 года для частных компаний.

Несмотря на то, что аренда капитала является договором аренды, GAAP рассматривает его как покупку активов при соблюдении определенных критериев. В отличие от операционной аренды, которая не влияет на бухгалтерский баланс компании, аренда капитала может оказывать влияние на финансовую отчетность компаний, влияя на процентные расходы, амортизационные отчисления, активы и обязательства.

Чтобы считаться капитальной арендой, договор аренды должен удовлетворять любому из четырех критериев. Во-первых, срок аренды должен составлять 75% или более в течение срока полезного использования актива. Во-вторых, аренда должна содержать опцион на покупку по выгодной цене, которая ниже рыночной стоимости актива. В-третьих, арендатор должен получить право собственности в конце срока аренды. Наконец, текущая стоимость арендных платежей должна превышать 90% от рыночной стоимости актива.

Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета.

При аренде капитала требуется арендатор для учета активов и обязательств, связанных с арендой, если договор аренды отвечает определенным требованиям.

Операционная аренда отличается по структуре и бухгалтерскому учету от капитальной аренды. Операционная аренда — это договор, который допускает использование актива, но не передает никаких прав собственности на актив.

Капитальная аренда против операционной аренды:

Операционная аренда отличается по структуре и бухгалтерскому учету от капитальной аренды. Операционная аренда — это договор, который допускает использование актива, но не передает никаких прав собственности на актив.

Операционная аренда учитывается как внебалансовое финансирование — это означает, что арендованный актив и связанные с ним обязательства будущих арендных платежей не включены в баланс компании, чтобы поддерживать соотношение долга к собственному капиталу на низком уровне. Исторически сложилось так, что операционная аренда позволяла американским фирмам хранить активы и пассивы на миллиарды долларов в своих балансах.

Чтобы классифицироваться как операционная аренда, аренда должна отвечать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от регистрации в качестве капитальной аренды. Компании должны проверять четыре критерия — «яркую линию» — которые определяют, следует ли заключать договоры аренды в качестве операционной или капитальной аренды:

В конце аренды происходит передача права собственности арендатору.

В договоре аренды есть возможность выгодной покупки.

Срок аренды превышает 75% срока полезного использования актива.

Приведенная стоимость (PV) арендных платежей превышает 90% от справедливой рыночной стоимости актива.

Если ни одно из этих условий не выполнено, аренда может быть классифицирована как операционная аренда, в противном случае это может быть капитальная аренда. Служба внутренних доходов (IRS) может реклассифицировать операционную аренду как капитальную аренду, чтобы отклонить арендные платежи как вычет, увеличивая тем самым налогооблагаемый доход компании и налоговые обязательства.

Аренда капитала является примером учета экономических событий по методу начисления, который требует от компании расчета текущей стоимости обязательства в ее финансовой отчетности.

Поскольку аренда капитала является механизмом финансирования, компания должна разбивать свои периодические арендные платежи на процентные расходы на основе применяемой компанией процентной ставки и расходов на амортизацию.

Компания также должна амортизировать арендованный актив, который учитывает его ликвидационную стоимость и срок полезного использования. При выбытии арендованного актива основные средства зачисляются, а накопленный амортизационный счет списывается на оставшиеся остатки.

1.3 Аудиторские стандарты и их влияние на методику аудиторской проверки основных средств

Понимание контроля:

Аудиторы должны получить ключевой контроль над тем, как организация управляет и контролирует свои основные средства. Чем лучше аудиторы понимают внутренний контроль над основными средствами, тем лучше аудитор подгоняет процедуры и внедряет процедуры. Есть много ключевых областей, которые они должны рассмотреть. В том числе подготовка бюджета CAPEX и разрешение.

Процедуры закупок от поставщиков, поиск процесса получения активов, а также осуществления платежей. Эти средства контроля имеют решающее значение для аудиторов. Если контроль здесь не силен, то качество финансовой отчетности, связанной с основными средствами, также под вопросом.

Один аудитор получает и обновляет свои представления о ключевом внутреннем контроле, затем он должен проверить контроль, протестировав ключевой процесс и контролируя этот вопрос в финансовой отчетности. Процедура должна быть адаптирована после проверки контроля.

Статья по теме # 10 Контрольные списки предварительной информации для комплексной проверки:

Утверждения: Основные средства — это бухгалтерский баланс, который отражается и отражается в бухгалтерском балансе, а утверждение, используемое для подготовки и представления этих статей, мало чем отличается от других статей баланса. Процедуры аудита должны быть достаточными для учета всех этих утверждений.

Существование: Существуют риски того, что основные средства, отражаемые в бухгалтерском балансе, могут не существовать. Чтобы убедиться в этом, аудитор должен рассмотреть возможность выполнения физического наблюдения, а также присоединения к физическому наблюдению.

Полнота: это утверждение касается полноты основных средств, которые отражаются в бухгалтерском балансе, а также в перечне основных средств. Если основные средства не являются полностью учетными записями, может произойти занижение.

Оценка утверждения озабоченность по поводу чистой приведенной стоимости основных средств, представленных в отчетности. Они включают в себя стоимость, которую организация включает или исключает из стоимости капитализации, а также возмещаемость основных средств по сравнению с ее чистой балансовой стоимостью. Существуют риски завышения основных фондов для определенных активов, которые существенно затронуты технологией.

Манжета — это утверждение отчета о прибылях и убытках, но оно похоже на утверждение баланса. Например, если основные средства, которые приобретаются до и после отчетной даты, неправильно обрезаны, то сумма основных средств, указанная в финансовой отчетности, также неверна.

Классификация: это утверждение, касающееся классификации основных средств и оборотных активов, а также статей основных средств. Например, ремонт и техническое обслуживание могут быть включены в капитальные затраты.

Раскрытие: это утверждение касается раскрытия важной информации, которая важна для пользователей финансовой отчетности. К ним относятся учетная политика, значительная покупка, а также выбытие.

Распространенные риски, связанные с основными средствами:

Аудиторские риски, связанные с основными средствами, различаются в зависимости от характера основных средств, контроля, который имеет предприятие, и ограничений аудитора. Ниже перечислены риски, которые обычно связаны с аудитом основных средств:

Неправильная норма амортизации и расчет: норма амортизации обычно определяется руководством. В некоторых случаях руководство может намереваться манипулировать нормой амортизации, чтобы получать расходы на амортизацию в зависимости от того, что они хотят. Аудитор должен убедиться, что оценка амортизации выполнена. Ставка должна основываться на ожидаемом сроке полезного использования, а также на емкости активов.

Указанные основные средства не существуют: активы, которые отражаются в финансовой отчетности, обычно являются существенными по сравнению с другими активами, и существование этих активов обычно является предметом озабоченности аудиторов. Для решения этой проблемы может потребоваться проверка между балансовой стоимостью в финансовой отчетности и списком основных средств. А затем проверьте листинг на листе учета основных средств.

Завышение основных средств: важно оценить возмещаемую стоимость основных средств. Например, у бизнес-единиц предприятия выручка сократилась за последние двенадцать месяцев. Это указывает на то, что балансовая стоимость основных средств, которые используются в этих бизнес-единицах, ниже указанной суммы.

Аудиторские процедуры :

Следует сверить балансовую стоимость активов с ГЛ и ТБ: аудиторы должны иметь финансовую отчетность предприятия, главную книгу, а также пробный баланс за период, который они проверяют, а также за период релевантности. Прежде чем приступить к работе с ТБ и ГЛ основных средств, аудитору важно проверить, связаны ли ГЛ и ТБ с балансовой стоимостью основных средств, амортизацией, а также с накоплением амортизации в соответствии с финансовой отчетностью.

Аудитору нужно сверить балансовую стоимость активов с реестром основных средств или основным файлом, чтобы убедиться, что регистр, который использует для физического учета, является полным и точным.

Аудитор должен посмотреть график амортизации: бухгалтер использует график амортизации для расчета и контроля расходов на амортизацию, а также накопленной амортизации. Аудитор проверяет обоснованность нормы амортизации, срока полезного использования, расчет амортизации, а также накапливает расчет амортизации.

Следует изучить рабочий документ о сверке основных средств по каждому листингу с фактическим подсчетом, чтобы убедиться, что результат после подсчета отражает основные средства в финансовой отчетности.

Так же надо проверить стоимость ремонта и обслуживания, правильно ли он в настоящее время классифицирован. Ремонт и обслуживание — это затраты, которые расходуются на приведение активов в текущее и более раннее состояние. Если затраты, которые тратятся на активы, заключаются в расширении емкости активов, то эти затраты не должны включаться в ремонт и техническое обслуживание. Эти затраты должны быть капитализированы.

Следует провериить приобретение основных средств и соответствующие затраты на капитализацию, все ли необходимые затраты, которые должны быть капитализированы в соответствии с МСФО (IAS) 16, были включены в затраты на капитализацию.

Утилизация основных средств в течение многих лет также важна для определенных случаев. Например, на основании предварительного аналитического обзора аудиторы обнаружили, что существенные суммы основных средств были выброшены. В этом случае аудитор должен рассмотреть не только процедуры выбытия, признания в учете, но и основную причину выбытия, которая может повлиять на другие активы, подлежащие возмещению.

Ведение реестра основных средств и / или основного файла важно только для точности, полноты и наличия основных средств. Аудитор должен рассмотреть вопрос о достоверности перечня основных средств, а также основного файла.

Анализ оценки обесценения основных средств: на основании МСБУ 36 «Обесценение» предприятию необходимо оценивать обесценение каждый год. Аудитор должен рассмотреть возможность пересмотра процедур и процессов, которые менеджеры используют для оценки обесценения.

Отказ от признания основных средств согласовывается с процедурой и политикой признания. Убедитесь, что активы, которые были выбыты и списаны, удалены из списка и финансовой отчетности.

Организация учета основных средств и ее воплощение в бухгалтерском учете является одним из важнейших направлений бухгалтерской работы. Все вышеперечисленные рекомендации по улучшению учета основных средств привлекли внимание руководства предприятия, многие из которых были использованы для организации последующего учета основных средств.

Результаты аудиторского аудита показывают, что проверенные финансово-хозяйственные операции проводятся на предприятии во всех существенных отношениях в соответствии со стандартами бухгалтерского учета или указываются ошибки, которые требуется исправить.

Поэтому целью аудита основных средств является приведение методов учета и налогообложения операций с основными средствами, используемых в организации, в соответствие с действующим законодательством Российской Федерации. То есть это выражение мнения о достоверности бухгалтерской и бухгалтерской (финансовой) отчетности, выраженное в основных средствах. Задачами учета основных средств являются:

— правильно определить фактическую стоимость использования активов в качестве основных средств учета;

— своевременно и правильно отразить в учете порядок поступления, движения и выбытия основных средств;

— достоверно определить результат выбытия основных средств (в основном, продаж);

— правильно определить фактическую стоимость обслуживания основных средств (техническое обслуживание, текущее обслуживание и т. д.);

— обеспечить учет безопасности основных средств;

— анализ использования основных средств;

— обеспечить доступ к данным основных средств, необходимых для подготовки финансовой отчетности.

Эти цели могут быть достигнуты путем обеспечения того, чтобы учет операций с основными средствами был правильно организован и документы были должным образом подготовлены для таких операций.

Список литературы

1. Абакумова А.В. Основы аудита. Учебное пособие. – СПб.: СПб ГУИТМО, 2013. – 56 с.

2. Голова Е.Е., Зайцева О.П. Аудит движения основных средств в сельскохозяйственных организациях//Объединенный иллюстрированный каталог материалов международных и общероссийских выставок-презентаций научных, учебно-методических изданий и образовательных технологий.- 2018.- С. 21-22.

3. Голованов О.В., Гутцайт Е.М. Аудит: концепция, проблемы, стандарты, контроль, эффективность, кризис. — М.: Бухгалтерский учет, 2018.-355 с.

4. Данилевский Ю.А. и др. Аудит. Учеб. пособие. – изд. 4-е перераб. и доп. – М.: ИД ФБК-Пресс, 2018.-345 с.

5. Жоголев А.А., Тарасова Н.В. Аудит основных средств//Новый путь российской экономики: импортозамещение, инновационность, экономическая безопасность.- 2017.- С. 112-115.

6. Калуцкая Н.А., Коротких А.С. Аудит основных средств производственного предприятия//Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты.Сборник научных статей 8-й Международной научно-практической конференции.- 2018.- С. 223-228.

7. Кожинов В.Я. Современный бухгалтерский учет / В.Я. Кожинов. – М.: Альфа-Пресс, 2018. – 768 с.

8. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – 2-е изд, перераб. и доп. – М.: Проспект, 2018. — 504 с.

9. Корягина А.Р. Аудит учета основных средств//Проблемы и перспективы развития АПК региона Материалы. ФГБОУ ВО «Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова».- 2018.- С. 76-79.

10. Кочинев Ю., Каменецкий С. Оценка аудиторского риска.//Аудит и налогообложение.- 2014.- № 6.-С.12-17.

11. Красова О.С. Основные средства организации / О.С. Красова, Т.Ю. Сергеева. – М.: Московская Финансово-Промышленная Академия, 2018. – 160 с.

12. Крутякова Т.Л. Основные средства: от приобретения до выбытия / Т.Л. Крутякова. – М.: АйСи Групп, 2016. – 312 с.

13. Любушин Н.П. Экономический анализ: учебник / Н.П. Любушин.- 3-е изд. — М. : Юнити-Дана, 2018. – 576 с.

14. Международные стандарты аудита и кодекс этики профессиональных бухгалтеров. – М.: Международный центр реформа системы бухгалтерского учета, 2016.-341 с.

15. Международные стандарты аудита: учебное пособие / Б.Т. Жарылгасова, А.Е. Суглобов. – 4-е изд., стер. – М.: КНОРУС, 2016.-266 с.

16. Мизиковская Е.А. Учет основных средств. Комментарии, корреспонденция счетов / Е.А. Мизиковская, О.М. Островская, В.В. Приображенская. – СПб: БИНФА, 2018. – 224 с.

17. Налетова И.А., Слободчикова Т.Е. Аудит. — М.: ФОРУМ: ИНФРА-М., 2012.- 174 с.

18. Общероссийская классификация основных фондов и начисление амортизации. Практический комментарий с учетом всех изменений / под ред. Г.Ю. Касьянова. – М.: АБАК, 2018. – 408 с.

19. Основные средства: бухгалтерский и налоговый учет / под ред. Г.Ю. Касьяновой. – М.: АБАК, 2018. – 256 с

20. Основы аудита : учебное пособие / Н.А. Богданова, М.А. Рябова. – Ульяновск : УлГТУ, 2013. – 229 с.

21. Панкова С.В. Международные стандарты аудита: Учеб. пос. – М.: Юристъ, 2012.-211 с.

22. Подольский В.И. Аудит: учебник / В.И. Подольский, А.А. Савин, Л.В. Сотникова. – 8-е изд. – М.: Академика, 2018. – 352 с.

23. Пошерстник Н.В. Самоучитель по бухгалтерскому учету – Н.В. Пошерстник, М.С. Мейксин. – 15-е изд. – Спб: Издательтской дом Герда, 2018. – 416 с.

24. Соловьева Н. А. Анализ основных средств и эффективности их использования: учеб. пособие / Н. А. Соловьева, Е. А. Медведева; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2018. – 54 с

25. Соловьева Н. А. Анализ результатов хозяйственно-финансовой деятельности коммерческой организации и ее финансового состояния: учеб. пособие / Н. А. Соловьева, Н. И. Коркина; Краснояр. гос. торг.-экон. ин-т. — 2-е изд., перераб. и доп. — Красноярск, 2018.- 125с.

26. Соловьева Н. А. Анализ финансовых результатов деятельности торговых организаций: учеб. пособие / Н. А.Соловьева, О. Ю. Дягель; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2018. – 236 с.

27. Стрежнева Т.А. Аудит состояния и использования основных средств организации//Вестник современных исследований. -2019.- № 2.15 (29).- С. 77-81.

28. Стрежнева Т.А. Аудит состояния и использования основных средств организации//Вестник современных исследований.- 2019.- № 2.15 (29).- С. 82-85.

29. Тумасян Р.З. Бухгалтерский учет / Р.З. Тумасян. – М.: Рид Групп, 2018. – 992 с.

30. Хаирова Е.В., Геймашева Г.Р. Аудит начисления амортизации и ремонта основных средств предприятия//Вестник современных исследований.- 2018. -№ 11.8 (26).- С. 427-429.

31. Чиркова Е.Ю. Приобретение недвижимости: учет и налогообложение / Е.Ю. Чиркова // Бухгалтерский учет. – 2018. — № 12. – С. 101-105 с.

32. Шеремет А.Д. Аудит: учебник / А.Д. Церемет, В.П. Суйц. 5-е изд, перераб. и доп. – М.: Инфра-М, 2016. – 448 с.

33. Юнусова Д.А. Аудит капитальных вложений в основные средства//Совершенствование учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики.- 2018.- № 6.- С. 70-74.