ВВЕДЕНИЕ

ГЛАВА 1. ПРИВЛЕЧЕННЫЕ РЕСУРСЫ КРЕДИТНОЙ ОРГАНИЗАЦИИ – ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

1.1Сущность и структура привлеченных средств кредитной организации

1.2Управление ресурсами банка

ГЛАВА 2 АНАЛИЗ ПРИВЛЕЧЕННЫХ РЕСУРСОВ В ПАО «ОТКРЫТИЕ»

2.1 Состав привлеченных ресурсов ПАО «Открытие»

2.2 Пути оптимизации структуры и стоимости привлеченных средств

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем обстоятельством, что банковская сфера является одной из важнейших в экономике государства. От ее состояния во многом зависят перспективы устойчивого развития страны, ее положение на международной арене, благополучие граждан. Многие экономисты называют банковскую систему кровеносной системой страны. Именно поэтому вопрос об эффективном управлении банковскими учреждениями стоит очень остро.

Сегодня банки функционируют в сложных условиях экономического кризиса и антироссийских санкций, введенных западными странами.

В условиях экономического спада большое значение имеют стратегии формирования капитала кредитной организацией.

Таким образом, актуальность работы обусловлена необходимостью выявления особенностей формирования оптимальной структуры привлеченных ресурсов банка для реализации стратегий долгосрочного развития.

Целью настоящей работы является исследование сущности привлеченных средств коммерческих банков, направления оптимизации их структуры и стоимости.

Для достижения поставленной цели работы необходимо выполнение следующих задач:

1. Раскрыть сущность привлеченных средств кредитных организаций.

2. Проанализировать структуру привлеченных средств кредитных организаций.

3. Провести анализ привлеченных ресурсов ПАО Банк ФК «Открытие».

4. Выявить пути оптимизации структуры и стоимости привлеченных средств кредитной организации.

Предметом исследования выступают привлеченные ресурсы кредитной организации

Объектом – ПАО Банк ФК «Открытие».

Теоретической основой исследования послужили научные труды следующих российских ученых: А.В.Молчанова, Ю.С.Маслаченкова, О.Н.Афанасьева и др.

В настоящей работе использовались следующие методы: анализ, сравнение, обобщение, логический и правовой.

В структурном отношении настоящая работа состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. ПРИВЛЕЧЕННЫЕ РЕСУРСЫ КРЕДИТНОЙ ОРГАНИЗАЦИИ – ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

1.1 Сущность и структура привлеченных средств кредитной организации

Банковская система представляет собой комплекс организаций кредитно – денежной сферы, которые выполняют схожие функции, оказывают похожие услуги и имеют общие цели, регламентируемые финансовой политикой страны. Обычно она состоит из:

центрального банка, выполняющего функции регулирования и надзора;

коммерческих банков (универсальных и специализированных);

других денежно – кредитных организаций.

Основным элементом системы является банк. Он, как и любая другая коммерческая компания в рыночной экономике, стремится к получению прибыли. Основным его родом деятельности является оказание финансовых услуг. Банки не имеют права на осуществление производственной, торговой и какой – либо другой активности, кроме финансового сервиса. Однако, они могут привлекать свободные денежные средства предприятий, частных предпринимателей и населения.

Современный коммерческий банк – это достаточно сложное предприятие, деятельность которого направлена на обеспечение различных потребностей субъектов рынка в кредитно-финансовой сфере экономики .

Возможности банка по обеспечению этих потребностей, его способность полноценно функционировать, осуществляя весь комплекс активных, пассивных и посреднических операций, во многом зависит от тех организационно-правовых основ, с которых начинается и на которых в основывается и развивается его деятельность.

Коммерческие банки – многофункциональные учреждения, оказывающие практически все виды финансово-кредитных операций по обслуживанию деятельности клиентов. Основная нагрузка по обслуживанию экономики припадает на коммерческие банки, в связи с чем их часто называют «супермаркетами кредита» или «универмагами финансовых услуг» .

Коммерческие банки работают по другим правилам и принципам, чем производственное или торговое предприятие. Их отличительные характеристики такие:

В ресурсах банка большую долю занимает привлеченный капитал, что приводит к высокой ответственности перед инвесторами, кредиторами и вкладчиками.

Сильная зависимость от политической, социальной и экономической стратегии государства, которая влияет на ситуацию, происходящую на финансовом рынке.

Хотя коммерческие банки выполняют основную массу операций, по обслуживанию хозяйственного оборота страны в финансовой и кредитно-расчетной сферах, в кредитной системе стран с развитыми рыночными отношениями важное место принадлежит специализированным кредитно-финансовым учреждениям, которые представляют собой отдельную небанковское звено кредитной системы.

Они обслуживают денежные капиталы, доходы и сбережения населения, компаний и государства, осуществляют различные операции на рынке ссудных капиталов, сосредотачиваясь, как правило, на обслуживании небольшого сегмента этого рынка или специализируясь на предоставлении нескольких видов услуг.

Основное отличие специализированных кредитно-финансовых институтов от специализированных коммерческих банков состоит в том, что последние, сосредотачиваясь на предоставлении нескольких отдельных видов услуг, в целом сохраняют универсальный характер своей деятельности и не исключают из практики даже потенциальной возможности комплексного банковского обслуживания, тогда как специализированные кредитные учреждения предоставляют исключительно те виды услуг, в соответствии с которыми определена сфера их специализации.

Управление банком подразумевает сложную структуру руководящего аппарата. Связанно это прежде всего с высокой степенью рискованности, осуществляемых банком операций.

Сам банк в системе управления рассматривается как структура, имеющая в своем распоряжении собственный капитал, привлеченные денежные средства, финансовые продукты и услуги, наемных сотрудников, информацию, бухгалтерский учет и отчетность, собственные методы организации внутренних процессов, маркетинговые мероприятия, безопасность, материально – техническую базу.

Руководящий состав обычно представлен высшим звеном – учредителями, советом директоров, крупными акционерами и советом, состоящим из заинтересованных участников (обычно избирается из сотрудников банка). На местах оперативное управление осуществляют менеджеры среднего и низшего звена. Руководители подразделений координируют действия отделов и филиалов. Управленческий процесс имеет единую направленность .

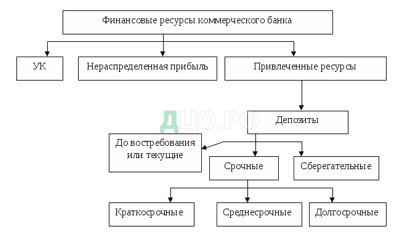

Сам процесс построения эффективной управленческой структуры, способной установить баланс между риском и доходом, включает в себя следующие этапы: планирование на основе проведенного анализа; установление рабочих взаимосвязей между структурами банка; проведение мотивационных мероприятий; контроль и оценка текущего состояния и внедренных управленческих решений, с целью их оптимизации и корректировки. Ресурсы банка и их состав Слово «ресурс» имеет французское происхождение, и дословно обозначает запас, возможность, источник чего – либо.

Ресурсы банка представляют собой всю совокупность денежных средств, которые используются кредитно-денежной организацией для осуществления своей деятельности и выполнения обязательств по сделкам перед клиентами и контрагентами. Основу ресурсов банка формируют именно эти поступления .

Банки имеют право на привлечение свободных денежных средств населения, а так же представителей предпринимательства и бизнеса.

Привлеченные денежные средства, используемые в банке, имеют следующий состав:

вклады и финансовые обязательства перед клиентами банка (депозиты срочные, уставные, до востребования);

заемные средства, полученные от других кредитно – денежных организаций;

выпущенные облигации, векселя, сертификаты.

Ценные бумаги обычно предполагают операцию обратного выкупа, то есть дают возможность решить текущие задачи по финансированию банковских операций.

В настоящее время предприниматель может сделать срочный вклад, по которому получит процент практический равный проценту по депозитному сертификату. Важно отметить, что не все средства банка находятся в обороте, а только его кредитный потенциал. Он представляет собой количество мобилизованных средств за вычетом ликвидного резерва. Ликвидный резерв составляет базу для проведения высоколиквидных инвестиционных операций.

Стабильные денежные ресурсы банка складываются из собственного капитала, а так же вкладов на определенный срок. В банке обычно рассчитывается среднее количество денег из депонированных (хранимых) средств, которые могут быть направлены на решение текущих вопросов. Таким образом, источники ресурсов банка формируются в основном за счет проведения пассивных операций.

Рисунок 1 – Финансовые ресурсы коммерческого банка

Привлеченные ресурсы — самая большая часть ресурсов любого. Около 90% от общей суммы ресурсов составляют привлеченные и заемные средства.

Банки имеют право привлекать ресурсы по двум основным юридическим формам:

— в форме депозитов,

— в форме ценных долговых бумаг, которые оформляют на краткий срок.

Рассмотрим привлеченные банковские ресурсы подробнее. Банку принадлежат средства всех его субъектов хозяйственной деятельности. Это деньги по доверительным операциям, текущие и распределительные счета субъектов деятельности, а также целевые средства с пометкой «до востребования» и деньги для расчетов платежными картами.

Существуют средства, которые получены от операций ДЕПО. Это депозиты, которые принадлежат субъектам хозяйственной деятельности. При этом они могут быть оформлены как на долгий срок, так и на небольшой срок. Банковская организация владеет и средствами физических лиц до востребования.

Это текущие клиентские счета, наличные деньги от физических лиц по доверительным операциям, средства, которые находятся в расчете, а также деньги физлиц для расчета платежными картами. Кроме того, физические лица передают в собственность банка на какое-либо время свои деньги в виде краткосрочных и долгосрочных вкладов.

Во владении банка какое-то время находятся деньги государственного бюджета, и средства бюджетов государства, бюджетные средства разных клиентов. Также к банковским ресурсам следует прибавить средства местных бюджетных организаций и средства клиентов, которые как раз и удерживаются из местного бюджета.

Не стоит забывать и о кредиторской задолженности. Возникает она в результате операций с клиентами банка. Входит сюда и вся сумма транзитных счетов по клиентским операциям банка.

Привлеченные банковские ресурсы – это еще и ценные бумаги, которые выпускает сам банк.

Депозитные сертификаты и простые векселя. Банковские ресурсы, которые называются заимствованными (заемные банковские ресурсы или заимствованные ресурсы), тоже могут быть в двух формах юридической реализации.

Например, кредиты, которые были получены от других банков, и ценные бумаги по субординированному долгу.

1.2 Управление ресурсами банка

Эффективность и стабильность работы банка во много зависит от умения находить баланс между активами и пассивами, а так же проводить их трансформацию при минимизации негативных последствий от этого действия.

При переведении пассивов в активы всегда важно учитывать текущую степень ликвидности банка.

Управление ресурсами банка включает в себя мероприятия по накоплению финансовых средств, а так же определение их размера и их источников в совокупности с организацией их размещения. Большое влияние на данную сферу оказывает работа коммерческих банков. Их общая деятельность в управлении ресурсами оказывает влияние на объем денежной массы, находящейся в обороте страны .

Поэтому эта область банковского менеджмента требует определенного государственного контроля и регулирования. Обычно банки подчиняются внешним постановлениям центрального банка, который может устанавливать размер резервов для коммерческих банков, а так же корректировать ставку рефинансирования.

Резерв и ставка влияют на стоимость ресурсов коммерческого банка, при этом действия Центробанка являются косвенными.

При этом банки могут самостоятельно разрабатывать собственную процентную политику.

Основными целями ресурсного управления банками можно называть:

сохранение ликвидности;

удовлетворение спроса на кредиты;

получение необходимого объема прибыли для выполнения всех необходимых обязательств.

В западных странах поддержание ликвидности осуществляется через дополнительную покупку денежных средств на рынке капитала. Другой метод заключается в получении кредитов от центрального банка, других коммерческих банков, а также от заработка на разнице валютных курсов.

Стоит отметить, что до 80% активов банка формируются за счет привлеченных денежных средств. Отдельные операции являются относительно дешевыми.

Основная задача управления ресурсами банка заключается в формировании такого дохода, который позволит выполнять обязательства перед клиентами и акционерами кредитно – денежной организации.

ГЛАВА 2 АНАЛИЗ ПРИВЛЕЧЕННЫХ РЕСУРСОВ В ПАО «ОТКРЫТИЕ»

2.1 Состав привлеченных ресурсов ПАО «Открытие»

ПАО Банк ФК «Открытие» представляет собой коммерческий банк, предлагающий своим клиентам линейку традиционных банковских услуг, а также инвестиционные, пенсионные и страховые продукты.

На современном этапе рыночной экономики ПАО Банк ФК «Открытие» входит в состав сотни крупнейших банков РФ по размеру собственных средств и активов. Он занимает 75-е место по размеру капитала и 74-е место по размеру собственного капитала, 63-е место по ликвидным активам и 70-ем место по размеру чистых активов и др .

Основная цель деятельности ПАО Банк ФК «Открытие» — получение прибыли при осуществлении банковских операций. Банк проводит следующие операции:

-привлекает денежные средств физ. и юр. лиц во вклады;

-размещает привлеченные средства от своего имени; -открывает и ведет банковские счета физ. и юр. лиц;

-осуществляет расчеты по поручению физ. и юр. лиц;

-покупает и продает иностранную валюту; -привлекает во вклады и размещает драгоценные металлы;

-выдает банковские гарантии;

-осуществляет переводы средств по поручению физ. лиц без открытия банковских счетов.

Помимо всего вышеперечисленного ПАО Банк ФК «Открытие» проводит операции с платежными картами в соответствии с действующим законодательством России.

Также банк способен проводить следующие сделки:

-выдавать поручительства за третьих лиц; -покупать права требования от третьих лиц;

-проводить доверительное управление средствами по договору;

-проводить операции с драгоценностями;

-предоставлять в аренду специальные помещения или сейфы хранения документов и ценностей;

-покупать, продавать или другим способом отчуждать акции и доли в уставных капиталах компаний;

-проводить лизинговые операции;

-консультировать и информировать. Все операции в банке проводятся как в рублях, так и в валюте. «Открытие» проводит валютный контроль за операциями клиентов.

Также банк в праве проводить выпуск, покупку, реализацию, учет, хранение и другие операции с ценными бумагами. ПАО Банк ФК «Открытие» — универсальный коммерческий банк.

Банк развивает следующие ключевые направления бизнеса: корпоративный, инвестиционный, розничный, малый и средний бизнес, а также Private Banking.

Активы Банка по публикуемой форме бухгалтерского баланса 0409806 по состоянию на 1 января 2020 года по отношению к активам на 1 января 2019 года снизились на 9,7% и составили 2,677,772,641 тыс. руб.

Ключевым фактором сокращения активов стало снижение чистой ссудной задолженности, в первую очередь за счет прочих предоставленных юридическим лицам средств, а также переоценка номинированных в иностранной валюте активов в результате роста курса рубля относительно основных резервных валют (укрепление рубля относительно доллара США за 2019 год составило 16,8% с 72,8827 рублей за доллар США на 31 декабря 2018 года до 60,6569 рублей за доллар США на 31 декабря 2019 года; относительно евро – 19,9% с 79,6972 рублей за евро на 31 декабря 2018 года до 63,8111 рублей за евро на 31 декабря 2019 года).

Ключевым фактором снижения обязательств стало сокращение объема привлеченных от Банка России средств с 1,241,616,479 тыс. руб. на 1 января 2019 года до 366,088,183 тыс. руб. на 1 января 2018 года в рамках снижения объемов сделок репо.

Структура ресурсов коммерческого банка в разрезе собственных и привлеченных средств отражает основные особенности функционирования банка как кредитной организации.

Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена следующим соотношением: доля собственных средств в пассиве баланс коммерческого банка составляет 10-25%, доля привлеченных средств – 75-90%.

Анализ структуры и динамики ресурсов коммерческого банка ПАО Банк ФК «Открытие» представим в таблице 1.

Таблица 1

Анализ состава и структуры ресурсов коммерческого банка ПАО Банк ФК «Открытие»

| Показатель | 2018 | 2019 | Отклонение | |||

| +/- | % | +/- | % | +/- | % | |

| Привлеченные средства | 2839836131 | 95,8 | 2522695938 | 94,2 | -317140193 | 88,8 |

| Собственные средства | 126034279 | 4,2 | 155076703 | 5,8 | 29042424 | 123 |

| Всего ресурсов | 2965870410 | 100 | 2677772641 | 100 | -288097769 | 90,3 |

Таким образом, стоимость ресурсов коммерческого банка ПАО Банк ФК «Открытие» снизилась. Этому способствовало снижение стоимости привлеченных средств. Стоит отметить рост собственных средств.

На рисунках 1-3 изобразим динамику и структуру ресурсов коммерческого банка ПАО Банк ФК «Открытие» за 2018-2019 гг.

Рисунок 1 — Динамика ресурсов коммерческого банка ПАО Банк ФК «Открытие» ЗА 2018-2019 гг

Таблица 2

Динамика и структура привлеченных средств ПАО Банк ФК «Открытие»

| Показатель | 2018 | 2019 | Отклонение | |||

| +/- | % | +/- | % | +/- | % | |

| Средства ЦБРФ | 1241616479 | 43,7 | 366088183 | 14,5 | -875528296 | 29,5 |

| Средства КО | 412076366 | 14,5 | 688517061 | 27,3 | 276440695 | 167,1 |

| Средства клиентов, не | 1060432608 | 37,3 | 1339295610 | 53,1 | 278863002 | 126,3 |

| являющихся КО | ||||||

| Вклады физ.лиц | 248902517 | 8,8 | 520524838 | 20,6 | 271622321 | 209,1 |

| Финансовые обязательства | 48523768 | 1,7 | 47475633 | 1,9 | -1048135 | 97,8 |

| Выпущенные долговые | 44396169 | 1,6 | 55594866 | 2,2 | 11198697 | 125,2 |

| обязательства | ||||||

| Обязательство по текущему | 1 | — | — | — | — | — |

| налогу на прибыль | ||||||

| Отложенное налоговое | 3137807 | 0,1 | — | — | — | — |

| обязательство | ||||||

| Прочие обязательства | 25830362 | 0,9 | 20650993 | 0,8 | -5179369 | 79,9 |

| Резервы на возможные потери | 3822571 | 0,1 | 5073592 | 0,2 | 1251021 | 132,7 |

| по условным обязательствам | ||||||

| кредитного характера | ||||||

| Итого | 2839836131 | 100 | 2522695938 | 100 | -317140193 | 88,8 |

Таким образом, стоимость привлеченных средств в 2019 году имеет тенденцию к снижению. Этому способствовало снижение таких показателей, как средства центробанка, финансовые и прочие обязательства. Стоит отметить отсутствие в 2019 году таких показателей как обязательство по текущему налогу на прибыль и отложенных налоговых обязательств.

Что касается структуры привлеченных средств, то наибольшую долю в их составе занимают средства ЦБРФ и средства клиентов, не являющихся КО, а наименьший – обязательство по текущему налогу на прибыль и резервы на возможные потери по условным обязательствам кредитного характера.

Рисунок 2 — Структура ресурсов ПАО Банк ФК «Открытие» за 2018 г.

Таким образом, доля собственных средств в стоимости ресурсов коммерческого банка ПАО Банк ФК «Открытие» в 2018 году составляет 4%, а привлеченных – 96%.

Рисунок 3 — Структура ресурсов ПАО Банк ФК «Открытие» за 2019 г.

Таким образом, доля привлеченных средств в стоимости ресурсов коммерческого банка ПАО Банк ФК «Открытие» в 2019 году составляет 94%, а доля собственных средств – 6%. Исходя из чего следует вывод, что доля собственных средств увеличилась на 2%, чему способствовал их рост и снижение стоимости привлеченных средств.

Таким образом, стоимость привлеченных средств в 2019 году имеет тенденцию к снижению. Этому способствовало снижение таких показателей, как средства Центробанка, финансовые и прочие обязательства. Стоит отметить отсутствие в 2019 году таких показателей как обязательство по текущему налогу на прибыль и отложенных налоговых обязательств

2.2 Пути оптимизации структуры и стоимости привлеченных средств

Для большинства банков привлечение вкладов от населения является главным направлением работы. Довольно часто, от депозитного портфеля зависят основные характеристики всей работы банка, начиная от дохода, который связан с объемом свободных оборотных средств, и заканчивая возможностью осуществлять активные операции.

Для этого банки применяют самые разнообразные способы, которые позволяют привлекать все большее количество вкладчиков. Одним из наиболее распространенных на сегодняшний день способом привлечения депозитов банками является реклама.

Банками создаются максимально привлекательные для клиентов каждого уровня программы. Например, банки упрощают процесс оформления вклада, повышают ставки по вкладам и многое другое.

Важно отметить, что данные программы довольно часто на практике не осуществляются, но, не смотря на это, они помогают привлечь новых клиентов. При проведении своих рекламных акций, банки применяют различные инновационные технологии рекламы.

Другим способом являются разнообразные бонусы и акции, а также большое количество депозитных программ. Чем их будет больше, тем лучше. Чем более разнообразными будут являться условия по вкладам, тем выше будут шансы клиента на выбор подходящей для себя программы. Это в свою очередь увеличивает вероятность привлечения денежных средств.

Для крупных вкладчиков традиционно используется способ привлечения депозита при помощи поднятия процентной ставки.

Так, высококвалифицированный менеджер пытается удержать выгодного клиента, в связи, с чем увеличивает ему ставку процента. В будущем банк получает прибыль за счет размещения полученных денег. Данный способ уже давно активно применяется во всех странах, имеющих развитую экономику.

Другим способом привлечения депозитов банками является выдача клиентам дебетовой пластиковой карты.

Особенность данного способа состоит в том, что, при открытии вклада клиенту выдается карта, на которую в дальнейшем перечисляются проценты. При этом клиент может применять данную карту и для прочих расчетов, по своему собственному желанию.

Помимо всего вышесказанного, для того, чтобы укрепить сотрудничество и более эффективно применять целый комплекс услуг, которые предлагает банк, клиенту необходима постоянная и качественная консультационная и информационная поддержка со стороны банковского персонала.

При привлечении денежных средств право выбора остается за клиентом, в связи, с чем многие банки ведут жесткую конкуренцию за вкладчика.

Ограниченность ресурсов, которая напрямую связана с активным становлением банковской конкуренции, приводит к тесной привязке к конкретным клиентам. Если количество данных клиентов большое, то зависимость от них банка является очень высокой. Так, для привлечения депозитов банки довольно часто прибегают к нестандартным способам привлечения депозитов.

К нестандартным способам привлечения депозитов относятся кол центры, основная цель которых состоит в том, чтобы информировать клиентах о появлении новых видов услуг.

Другим способом является банковское меню, которое довольно часто применяется в качестве носителя рекламы. Помимо этого, банками проводятся и прочие акции, направленные на получения новых клиентов. Это может быть: розыгрыш автомобилей, различной бытовой техники, туристических путевок и т. п.

Новым клиентам также предлагаются различные льготы при оформлении и последующим обслуживании пластиковых карт, а также большое количество самых различных услуг по нулевым или сокращённым тарифам.

Также к эффективным методам привлечения ресурсов можно отнести:

Предложение разнообразных депозитных программ. Чем шире линейка, тем больше вероятность, что клиент подберет нужную. Различают депозиты по срокам, способу начисления и выплаты процентов. Есть вклады с возможностью пополнения, снятия и без таковой. Активно предлагаются накопительные счета. Это разновидность депозитов, в которых нет срока накопления, процент начисляется на остаток по счету, но его размер может быть изменен по решению банка в любой момент.

Маркетинговые акции, которые привлекают клиента особыми условиями по депозитам. Обычно их приурочивают к праздникам или важным событиям (Чемпионат мира по футболу, Олимпиада и т. д.)

Комбинированный вклад. Банки разрабатывают продукт, в котором помимо депозита клиент может получить карту с бесплатным обслуживанием, страховку, возможность увеличить доходность за счет инвестирования. Например, Россельхозбанк в предложении “Инвестиционный” совместил вклад, инвестиции в ПИФы и карту “Амурский тигр”. Ренессанс “Инвестиционный” предлагает депозит с одновременным заключением договора инвестиционного страхования жизни.

Лестница процентов – специальный прием, когда срок вклада разбивается на этапы, каждый со своей процентной ставкой. В рекламе банк указывает максимальную величину, но процент не всегда оказывается выгоднее стандартных предложений.

Чтобы выбрать оптимальный вариант, надо сравнить эффективные процентные ставки по лестничному и обычному депозитам.

ЗАКЛЮЧЕНИЕ

В заключении можно сделать следующие выводы:

Таким образом, капитал коммерческого банка представляет собой доминанту капитала, который интегрирован на финансовом рынке, а также он – важная институциональная составляющая государственного финансового капитала. Связи возможных форм капитала внутри банка имеют довольно сложный характер, что внешне чаще всего оказывается, будто именно банковские учреждения и их капитал образуют основание для финансового капитала государства. Капитал коммерческого банка состоит из: уставного капитала; фондов; нераспределенной прибыли; добавочного капитала; привлеченного капитала.

Привлеченные денежные средства, используемые в банке, имеют следующий состав:

вклады и финансовые обязательства перед клиентами банка (депозиты срочные, уставные, до востребования);

заемные средства, полученные от других кредитно – денежных организаций;

выпущенные облигации, векселя, сертификаты.

Для увеличения привлеченных ресурсов банки применяют самые разнообразные способы. Самым распространенным на сегодняшний день способом привлечения депозитов банками является реклама.

Банками создаются максимально привлекательные для клиентов каждого уровня программы. Например, банки упрощают процесс оформления вклада, повышают ставки по вкладам и многое другое.

Важно отметить, что данные программы довольно часто на практике не осуществляются, но, не смотря на это, они помогают привлечь новых клиентов. При проведении своих рекламных акций, банки применяют различные инновационные технологии рекламы.

Также банки используются разнообразные бонусы и акции, а также большое количество депозитных программ. Чем их будет больше, тем лучше. Чем более разнообразными будут являться условия по вкладам, тем выше будут шансы клиента на выбор подходящей для себя программы. Это в свою очередь увеличивает вероятность привлечения денежных средств.

Среди эффективных способов привлечения депозитов банками является выдача клиентам дебетовой пластиковой карты.

Особенность данного способа состоит в том, что, при открытии вклада клиенту выдается карта, на которую в дальнейшем перечисляются проценты. При этом клиент может применять данную карту и для прочих расчетов, по своему собственному желанию.

Объектом исследования курсовой работы стал ПАО Банк ФК «Открытие» — коммерческий банк, предлагающий своим клиентам линейку традиционных банковских услуг, а также инвестиционные, пенсионные и страховые продукты.

На современном этапе рыночной экономики ПАО Банк ФК «Открытие» входит в состав сотни крупнейших банков РФ по размеру собственных средств и активов. Он занимает 75-е место по размеру капитала и 74-е место по размеру собственного капитала, 63-е место по ликвидным активам и 70-ем место по размеру чистых активов и др. Стоимость ресурсов коммерческого банка ПАО Банк ФК «Открытие» снизилась. Этому способствовало снижение стоимости привлеченных средств.

Стоимость привлеченных средств в 2019 году имеет тенденцию к снижению. Этому способствовало снижение таких показателей, как средства Центробанка, финансовые и прочие обязательства.

Стоит отметить отсутствие в 2019 году таких показателей как обязательство по текущему налогу на прибыль и отложенных налоговых обязательств.

Что касается структуры привлеченных средств, то наибольшую долю в их составе занимают средства ЦБРФ и средства клиентов, не являющихся КО, а наименьший – обязательство по текущему налогу на прибыль и резервы на возможные потери по условным обязательствам кредитного характера.

Для оптимизации структуры и стоимости привлеченных средств ПАО Банк ФК «Открытие» следует:

Разработать разнообразные депозитные программы. Чем шире линейка, тем больше вероятность, что клиент подберет нужную.

Проводить маркетинговые акции, которые привлекают клиента особыми условиями по депозитам.

Разработать продукт, в котором помимо депозита клиент может получить карту с бесплатным обслуживанием, страховку, возможность увеличить доходность за счет инвестирования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)// СПС КонсультантПлюс, 2019

2. Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 27.06.2018) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 26.09.2018)// СПС КонсультантПлюс 2020

3. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 26.09.2018)// «Российская газета», № 127, 13.07.2002

4. Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.08.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 26.09.2018)// «Российская газета», № 27, 10.02.1996.

5. Авраменко В.С. Оценка реализации стратегии развития банковской системы России // Современные проблемы науки и образования. – 2015. – № 1. С. 45- 49.

6. Актуальные направления укрепления банковской системы России: сб. науч. работ магистрантов Финансового ун-та / Финансовый ун-т при Правительстве Рос. Федерации; под ред. проф. Н.Э. Соколинской. — Москва: Русайнс, 2016. — 135 с.

7. Арыков Р.И. Система оценки финансовой стабильности банковского сектора на основе показателей финансовой устойчивости // Реформа. – 2016. – Т. 2. – № 70. – С. 72-77.

8. Афанасьева, О.Н. Критерии и показатели устойчивости, стабильности, равновесия и надежности банковской системы / Афанасьева О.Н.//Банковское дело. – 2015. – № 8. – С. 35-39.

9. Банковское дело. Управление и технологии: учебник. – М.: ЮНИТИ-ДАНА, 2013. – 671 c.

10. Баканов М.И. и проф. Шеремет А.Д. Экономический анализ./Учебник. – М, «Финансы и статистика», 2014. – 456 с.

11. Басова, С. А. Анализ текущего функционирования банковской системы РФ / С. А. Басова, О. И. Балахонцев // Экономика и предпринимательство. – 2017. – № 8-3 (85-3). – С. 1086-1091.

12. Басс А. Б. Тенденции развития банковской системы России: монография / А. Б. Басс, Д. В. Бураков, Д. П. Удалищев. – М. : Русайнс, 2015. – 214 c.

13. Гасанов, О.С. Оценка стабильности экономического положения банковской системы российской федерации как результат ее комплексного анализа / О. С. Гасанов, В. В. Затона // Научное обозрение. – 2017. – № 2. –С. 111-117.

14. Голубев Н.К. Текущее состояние и основные тенденции в развитии отечественной банковской системы // Финансы и кредит, 2011. – 34 с.

15. Дубова С. Е. Анализ и оценка базовых элементов системы банковского регулирования и надзора / С. Е.Дубова // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». – 2017. – № 41. – С. 18-25.

16. Ефимова Л. Г. Банковское право. Т. 1: Банковская система Российской Федерации. – М.: Статут, 2013. – 410 с.

17. Зверев А.В. Проблемы развития российской банковской системы и меры по их преодолению// Деньги и кредит, 2018. – 27 с.

18. Зике Р.В. Основные факторы развития российской банковской системы / Р.В. Зике, В.Б. Главацкий // Российское предпринимательство. – 2016. – № 1. – С. 44–45.

19. Зинченко Г. А. О перспективах банковской системы России: взгляд банковского сообщества / Деньги и кредит. — 2016. — № 5. — С. 7.

20. Зубова Н.В., Корень А.В. Банковская система РФ сегодня // Экономика и управление народным хозяйством. – 2015. – № 4. – С. 101-121.

21. Криволевич, Е. А. Направления обеспечения стабильности банковской системы / Е. А. Криволевич // Финансы и кредит. – 2011. – № 2 (434). – С.28-34.

22. Лаврушин О. И Устойчивость банковской системы, и развитие банковской политики / О. И. Лаврушин. – М. : КНОРУС, 2014. – 390 с.

23. Маслаченков Ю.С. Экономика банка / Ю.С. Маслаченков, А.П. Дубанков. — М.: -Издательская группа «БДЦ- пресс». — 2016. — 146с.

24. Масленченков Ю. Способы минимизации банковских рисков / Ю.Маслаченков // Финансист. — 2017. — №12.- С.16-21.

25. Молчанов А.В. Коммерческий банк современной России: теория и практика/ А.В. Молчанов.- М.: Финансы и статистика, 2017.- 409с

26. Попова В. П. Оценка качества активов коммерческого банка в контексте макроэкономических факторов и стабильности банковской системы / В. П. Попова // Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки. – 2014. – № 6. – С. 95-103.

27. Руденко Г. Цифровые технологии: новые возможности для бизнеса//Эффективное антикризисное управление №1 (82) 2017. – 6 с.

28. Савдерова, А.Ф. Оценка финансовой устойчивости банковской системы Российской Федерации / А. Ф. Савдерова, Н. В. Кольцова // Журнал «Российское предпринимательство». – М.: Издательство «Креативная экономика», 2013. – № 20 (242): октябрь. – С. 72-81.

29. Сайт банковской информации Банки.ру [Электронный ресурс]. — Режим доступа — URL: www.banki.ru (дата обращения: 12.04.2020).

30. Салин В. Н. Статистические показатели оценки уровня конкуренции банковской системы / В. Н. Салин, В. Т. Севрук, О. Г. Третьякова // Мир новой экономики. – 2017. – Т. 11. – № 2. – С. 74-81.

31. Салин В. Н. Статистический анализ банковской системы России / В. Н. Салин, В. Т. Севрук, О. Г. Третьякова // Вестник Финансового университета. – 2017. – № 6 (90). – С.107-115

32. Спицын В.В. Особенности развития современной банковской системы России / В.В. Спицын, К.Е. Субботина, О.А. Кобзева // Молодой ученый. – 2016. – № 5. – С. 612–615.

33. Стратегия развития информационного общества в Российской Федерации на 2017 – 2030 годы (проект) – 20 с.