Введение

1. Теоретические основы бюджетной системы РФ

1.1. Понятие и сущность бюджета

2. Проблема сбалансированности бюджета Российской Федерации

2.1 Анализ формирования доходов и расходов государственного бюджета РФ

2.2 Особенности балансирования бюджета РФ

2.3 Пути повышения эффективности формирования доходов и планирования расходов федерального бюджета

Заключение

Список использованных источников

Введение

В любой стране государственный бюджет — ведущее звено финансовой системы. Он объединяет главные доходы и расходы государства. Бюджет есть единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т. е. через бюджет осуществляются постоянная мобилизация ресурсов и их расходование.

Государственный бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона. Бюджет утверждается законодательным органом власти — парламентом.

Бюджет оказывает наибольшее воздействие на отрасли хозяйства и учреждения непроизводственной сферы в процессе финансового планирования. Будучи основным финансовым планом образованиями использования государственного фонда денежных средств, бюджет связан со всеми предприятиями и организациями.

Государственный бюджет выполняет функцию организатора распределительных процессов в народном хозяйстве. Хотя через бюджет перераспределяется не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства, он влияет на размеры накоплений, определение оптимальной структуры доходов по финансовым планам предприятий и отраслей хозяйства.

В процессе бюджетного планирования и исполнения бюджета осуществляется контроль за финансово-хозяйственной деятельностью народного хозяйства. В условиях перехода на рыночные механизмы значение бюджетного контроля в процессе мобилизации ресурсов и их использовании усиливается.

Таким образом, сложность определения понятия «бюджет» выражается в том, что он одновременно является категорией и материально-денежного, и экономического, и правового, и организационного, и политического, и социального.

Актуальность выбранной темы состоит в том, что создание сбалансированного государственного бюджета является важнейшей задачей правительства страны, в достижении экономического роста, что, в свою очередь, повысит уровень благосостояния общества.

Объектом исследования в работе является федеральный бюджет Российской Федерации.

Цель исследования заключается в анализе проблем сбалансированности государственного бюджета Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть сущность бюджета, его структуру и функции;

— рассмотреть проблемы сбалансированности государственного бюджета;

— провести анализ формирования доходов и расходов государственного бюджета РФ;

— рассмотреть пути совершенствования формирования госбюджета Российской Федерации.

Методическую и теоретическую основу данной работы составили пособия для ВУЗов по экономической теории, социальной политике, материалы периодической печати.

Информационная база исследования включает статистические материалы Правительства РФ и Министерства финансов РФ.

1. Теоретические основы бюджетной системы РФ

1.1. Понятие и сущность бюджета

Вмешательство государства в процессы экономической жизни в условиях рынка предполагает обязательное наличие некоторых финансовых и материальных ресурсов. В то же время в распоряжении государства находится важный инструмент в виде узаконенной власти, которая способна устанавливать, охранять и изменять права собственности.

Однако действия государства не сводятся только к непосредственному применению властных полномочий, хотя на нем основываются. Государство может брать на себя оказание услуг, которые связаны с естественной монополией или информационной асимметрией, поэтому оно должно располагать трудовыми, материальными и денежными ресурсами, необходимыми для производства и распределения услуг, и организовывать эффективное использование этих ресурсов.

Государственные ресурсы могут формироваться двумя способами: за счет прямого участия государства в рыночных сделках и в процессе перераспределения в виде налогообложения хозяйствующих субъектов. Осуществляя производство в условиях естественной монополии, государство обычно реализует продукцию (услуги) на рынке и, как правило, по ценам, существенно более низким, чем те, которые установила бы в аналогичных условиях частная фирма. Однако так или иначе государственные организации получают выручку, которая способна обеспечивать возмещение затрат и расширение производства.

В ряде случаев государство намеренно использует цены, не покрывающие издержек на товары и услуги, производимые государственными организациями. Это обусловлено стремлением государства, стимулировать потребление благ, обладающих важными достоинствами для граждан (например, посещение музеев). Сниженные цены продаж могут также служить обеспечению доступности предметов первой необходимости для лиц с низкими доходами (например, в отношении ценообразования на жилищные и коммунальные услуги). В подобной ситуации убыточность деятельности государственных предприятий оправдывается перераспределительными приоритетами, что, впрочем, предполагает избирательное, адресное предоставление льгот. Поэтому для покрытия убытков, предоставления льгот и субсидий государству необходимы финансовые средства.

Еще большая потребность в средствах определяется тем, что многие виды экономической активности государства вообще не направлены на производство продукции, которую можно было бы реализовать на рынке. Это касается, в частности, социальных программ, например пенсионных, и создания чистых общественных благ.

В силу полного отсутствия или в пределах средней нормы прибыли для рыночной реализации финансовых результатов, подобные виды деятельности непривлекательны для частного сектора. И тогда для реализации способности государством взять на себя выполнение соответствующих функций используются перераспределительные механизмы — принудительное изъятие части доходов.

Для этих целей основным источником денежных средств у государства является налогообложение. Государство обязывает лиц, осуществляющих коммерческую деятельность, участвовать в финансировании его расходов. По сути, оно ограничивает права граждан и организаций на получаемые ими доходы, присваивая себе их некоторую устанавливаемую законом часть. Мобилизуя ресурсы, государство затем их целенаправленно использует. Это означает, что оно выступает не просто в роли инстанции, обладающей регулятивными полномочиями, а в качестве субъекта экономической деятельности, который сопоставляет расходы с доходами, стремится к эффективному использованию своих ресурсов и т. д.

Основную роль в этом процессе играет бюджет государства, который является важнейшей финансовой категорией, неотъемлемой частью государственных и муниципальных финансов. Сущность бюджета обусловлена не только сущностью приоритетной по отношению к ней категории финансов, но и сущностью государства и общественно-политического строя. При всех общественно-экономических формациях бюджет удовлетворяет потребности государства в денежных средствах. Вновь созданная производительным трудом стоимость объективно должна не только способствовать решению производственных задач, но и обеспечивать функционирование государственных институтов, гарантирующих конституционные права и свободы граждан.

Бюджет функционирует в рамках относительно обособленной финансовой системы государства. Такое обособление связано с тем, что любое государство призвано, защищать национальные интересы граждан. Бюджет задает исходные параметры баланса социальной и экономической политики, представляет собой соотношение целей развития общества и средств их достижения. Конкретными формами этого баланса являются соотношения между накоплением и потреблением, между экономической эффективностью и социальной справедливостью, между различными моделями экономического развития.

Отличительной особенностью бюджета, с одной стороны, является то, что он ориентирован непосредственно на интересы граждан. Но не менее важная особенность бюджета заключается и в том, что он имеет отношение к сфере перераспределения и потребления общественного продукта. Как известно, способ распределения определяется способом производства, однако перераспределительные отношения, обладая относительной автономией, могут либо тормозить, либо способствовать процессу производства, быть фактором повышения производительности труда. С другой стороны, специфика бюджета заключается в ориентации на экономический рост и преумножение материального богатства. Это расширяет свободу выбора в сфере перераспределения и открывает более широкие возможности для реализации экономической политики государства.

В бюджете отражается циклический характер развития общества и его диалектика, когда старое не отрицается абсолютно, а все положительное в нем воспринимается и ассимилируется на новом витке развития, что и является ключевым моментом в рассмотрении роли и значения бюджета. Бюджет необходимо рассматривать как историко-экономическую категорию, неразрывно связанную с функционированием государства.

Бюджет государства в самом общем виде представляет собой план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона.

В любой стране государственный бюджет — ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита — в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Именно с помощью бюджета государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет.

Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

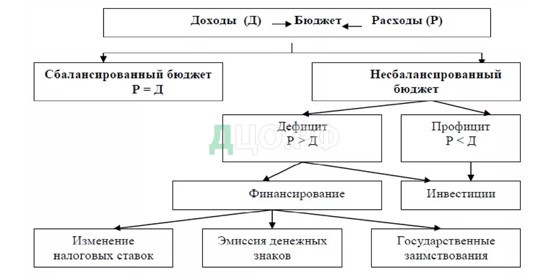

1.2 Теории балансирования государственного бюджета

Возможны три основных состояния бюджетного фонда: дефицитное, профицитное и сбалансированное, которые характеризуют соотношение расходов и доходов бюджета любого уровня.

Сбалансированным является бюджет, в котором расходная и доходная части равны. В экономической теории принято считать бюджет сбалансированным, если его дефицит или профицит не превышает 1% от общего объема расходов.

Экономическая и финансовая наука вплоть до Дж.Кейнса считала законом равновесие бюджета, его бездефицитность (принцип «здоровых финансов»). Сведение доходов с расходами при ежегодном принятии и исполнении бюджета считалось тогда символом благополучия государства и нации, первоочередной целью финансовой политики центральных и местных органов власти. Однако на практике достичь бюджетного равновесия очень сложно, т.е. бюджет без сальдо, возможен только теоретически. Обычно баланс нарушается.

Дефицит бюджета — это превышение расходов бюджета над его доходами. Профицит бюджета — это превышение доходов бюджета над его расходами. Дефицит и профицит бюджета представляют собой сложные финансовые категории, выражающие совокупность денежных отношений в процессе перераспределения созданной стоимости через бюджет, и являются объектами управления в целях достижения равновесия между доходами и расходами бюджета.

Рисунок 1 — Виды бюджета и методы его балансирования

Бюджетный дефицит не относится к числу финансовых явлений, носящих чрезвычайный характер. Причины образования бюджетного дефицита:

— рост государственных расходов в связи с необходимостью структурной перестройки экономики и увеличением инвестиций;

— чрезвычайные обстоятельства (крупные стихийные бедствия, войны и т.п.), вызывающие такой рост непредвиденных расходов государства, что на их покрытие не хватает обычных резервов и приходится прибегать к дополнительным источникам;

— кризисные явления в экономике, неэффективность финансовой системы, неспособность правительства держать под контролем финансовую ситуацию в стране.

Уровень дефицита бюджета определяется отношением абсолютной величины дефицита к объему бюджета по расходам или ВНП:

Удеф1 = (Р — Д) / Р (1)

Удеф2 = (Р — Д) *100 / ВНП (2),

где Удеф1 — уровень дефицита по расходам, коэффициент; Удеф2 — уровень дефицита по валовому национальному продукту (%); Р — абсолютные расходы бюджета в рублях; Д — абсолютные доходы бюджета в рублях; ВНП — валовой национальный продукт в рублях.

Финансовое положение страны считается нормальным, если бюджетный дефицит не превышает 2-3 % от ВНП.

Различают фактический, структурный и циклический дефицит государственного бюджета.

Фактический дефицит — это отрицательная разница между фактическими (действительными) доходами и расходами правительства.

Структурный дефицит — это разность между доходами и расходами государственного бюджета, рассчитанная для уровня национального дохода соответствующего полной занятости.

Циклический дефицит — это разница между фактическим и структурным дефицитом государственного бюджета. Циклический дефицит представляет собой следствие колебаний экономической активности в ходе делового цикла. При этом изменения в налоговых поступлениях и государственных расходах происходят автоматически.

Существует три подхода к проблеме балансирования бюджета:

— теория ежегодного балансирования;

— теория циклического балансирования бюджета;

— теория функционализма.

Теория ежегодно балансируемого бюджета. Согласно ей, правительству следует добиваться равенства доходов и расходов бюджета ежегодно при составлении его проекта. Это позволяет национальным правительства проводить более ответственную экономическую политику, позволяет государству жить по средствам, не накапливать долги и не провоцировать инфляцию. Если происходит снижение доходов, государству следует либо повысить налоги, либо снизить расходы, и наоборот.

Теория циклического балансирования бюджета (была заложена Кейнсом в 30-е года). Эта теория отвергает необходимость ежегодного балансирования бюджета и фактически легализовывает дефицит для стимулирования экономики. Во время экономического спада для стимулирования экономического роста государство должно снижать налоги и увеличивать расходы. В течение фазы экономического подъема государство должно рассчитываться по возникшим долгам за счет повышенных ставок налогов или за счет введения новых налогов. Т.о. избыток бюджетных средств в фазе подъема экономики компенсирует дефицит в фазе кризиса. При этом большую роль теория отводи т.н. «встроенным стабилизаторам»: прогрессивная система налогообложения, трансфертные платежи государства (соц. выплаты, пособия и др.); с их помощью государство способно воздействовать на рыночную конъюнктуру, совокупный спрос и деловую активность.

Теория компенсирующего бюджета. Теория считает невозможным и вообще ненужным добиваться сбалансированности бюджета, т.к. в современных условиях действуют устойчивые экономические факторы, увеличивающие дефицит бюджета. Главный источник увеличения доходов бюджета — государственный кредит, который способен компенсировать разрыв доходов и расходов, привлечь сбережения хозяйствующих субъектов и инвестировать их в экономику.

В странах с развитой рыночной экономикой государство стремиться балансировать бюджет в более длительной перспективе на циклической основе. В странах с переходной экономикой, где экономическая ситуация наименее предсказуема, правительства вынуждены ежегодно балансировать бюджет.

2. Проблема сбалансированности бюджета Российской Федерации

2.1 Анализ формирования доходов и расходов государственного бюджета РФ

Доходы федерального бюджета по экономическому содержанию выражают собой денежные отношения, возникающие между государством и физическими и юридическими лицами в процессе формирования фондов денежных средств, поступающих в распоряжение органов власти.

Доходную часть федерального бюджета составляют следующие федеральные налоги и сборы:

— налог на прибыль организаций;

— налог на добавленную стоимость;

— акцизы на отдельные группы и виды товаров (алкогольная продукция, табачная продукция, бензин и различная топливная продукций, легковые автомобили, мотоциклы и другие подакцизные товары);

— налог на добычу полезных ископаемых;

— сборы за пользование объектами водных биологических ресурсов;

— водный налог;

— государственные пошлины (за исключением государственных пошлин, подлежащих перечислению в бюджеты субъектов Российской Федерации и местные бюджеты);

— налог на доходы физических лиц.

Рассмотрим структуру и динамику доходов федерального бюджета за 2016-2018 годы.

Таблица 1 — Структура доходов федерального бюджета за 2016-2018 годы

| Показатели | Периоды | |||||

| 2016 | Удельный вес в общей сумме в % | 2017 | Удельный вес в общей сумме в % | 2018 | Удельный вес в общей сумме в % | |

| Доходы всего в млрд. рублей, в т.ч. | 14 496,9 | 100,0 | 13 659,2 | 100,0 | 13 460,1 | 100,0 |

| Нефтегазовые доходы | 7 433,8 | 51,3 | 5 862,7 | 42,8 | 5 489,0 | 40,8 |

| Налоговые и прочие доходы | 7 063,1 | 48,7 | 7 796,6 | 57,1 | 7 971,1 | 59,2 |

В анализируемый период доходы федерального бюджета стабильно снижались. Но если в 2018 году доходы снизились в сравнении с 2016 годом на 1 036,8 млрд. рублей или на 7,2% , то уже в сравнении с 2017 годом снижение составило 199,1 млрд. рублей или 1,5 %, что говорит о некоторой стабилизации экономики страны.

Удельный вес нефтегазовых доходов в федеральном бюджете в 2017 году по сравнению с 2016 годом резко снизился — в 51,3 % до 42,8 %, т.е. на 8,5 %, что связано с падением цен на нефть. В 2018 году снижение продолжилось, но уже не таким резким скачком, на 2 %.

Изменилась и структура налоговых и прочих, ненефтегазовых, доходов. Данные представлены в таблице 2.

Таблица 2 — Структура ненефтегазовых доходов федерального бюджета за

| Показатели | Период | |||||

| 2016 | Удельный вес в общей сумме в % | 2017 | Удельный вес в общей сумме в % | 2018 | Удельный вес в общей сумме в % | |

| Ненефтегазовые доходы всего в млрд. рублей, в т.ч. | 7 063,1 | 100,0 | 7 796,6 | 100,0 | 7 971,1 | 100,0 |

| Связанные с внутренним производством | 3 113,6 | 44,1 | 3 467,6 | 44,5 | 3 587,0 | 45,0 |

| Связанные с импортом | 2 474,3 | 35,0 | 2 404,4 | 30,8 | 2 431,2 | 30,5 |

| Прочие | 1 475,2 | 20,9 | 1 924,6 | 24,7 | 1 952,9 | 24,5 |

В анализируемый период доходы федерального бюджета, связанные с внутренним производством росли из года в год. Доходы, связанные с импортом, резко упали в 2017 году по сравнению с 2016 годом — на 4,2 %, уже в 2018 году снижение было заметно меньше — на 0,3 %.

Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов. Проблемы формирования налоговых доходов федерального бюджета связаны с комплексом нерешенных вопросов социально-экономического плана:

— государство не определилось со степенью изымаемых из национального дохода денежных средств, направляемых в федеральный бюджет;

— отсутствуют однозначные критерии выделения налоговых и неналоговых доходов федерального бюджета, что приводит к невозможности четкого определения налоговой нагрузки на хозяйствующих субъектов, произвольного увеличения изъятия их средств под видом неналоговых доходов.

В таких условиях формирование налоговых доходов федерального бюджета может играть роль сдерживающего фактора для развития экономики. В данных условиях важно выполнить анализ состава и структуры налоговых доходов федерального бюджета, тенденций изменений, наличествовавших в последние годы, а также четко сформулировать проблемы, имеющиеся в процессе формирования налоговых доходов федерального бюджета, а также возможные пути их решения.

Далее подробнее остановимся на оценки и анализе состава и структуры налоговых доходов федерального бюджета за период 2016-2018 годы. [3]

Таблица 3 — Состав налоговых доходов федерального бюджета за 2016-2018 годы

| Показатели | период | отклонения | |||||

| 2016 | 2017 | 2018 | Абсолютное 2017-2016 | Относительное (%) 2017/2016 | Абсолютное 2017-2016 | Относительное (%) 2017/2016 | |

| Налоговые доходы млрд.руб., в т.ч. | 7 063,1 | 7 796,6 | 7 971,1 | 733,5 | 110,4 | 174,5 | 102,2 |

| Налог на прибыль организаций | 411,3 | 482,8 | 491,0 | 70,9 | 117,4 | 8,2 | 101,7 |

| НДС на товары (работы, услуги), реализуемые на территории РФ | 2 381,4 | 2 552,5 | 2 657,4 | 171,1 | 107,2 | 104,9 | 104,1 |

| НДС на товары, ввозимые на территорию РФ | 1 750,2 | 1 719,1 | 1 913,6 | 31,1 | 98,2 | 194,5 | 111,3 |

| Доходы от использования имущества, находящегося в государственной собственносити | 1 181,3 | 1 200,5 | 1 283,4 | 19,2 | 101,6 | 82,9 | 106,9 |

| Акцизы по подакцизным товарам, производимым на территории РФ | 520,8 | 591,2 | 694,3 | 70,4 | 133,5 | 103,1 | 117,4 |

| Государственная пошлина | 90,5 | 101,9 | 142,4 | 11,4 | 112,6 | 40,5 | 139,7 |

| Прочие доходы | 727,6 | 1 148,6 | 789,0 | 421,0 | 157,9 | -359,6 | 68,7 |

Таким образом, можно увидеть, что 2017 год был более «растущим» по сравнению к 2016 году, чем 2018 год к 2017 году. Так, заметнее снизился рост показателя «налог на прибыль». Если в 2017 году рост данного показателя в сравнении с 2016 годом составлял 117,4%, то уже в 2018 году рост составляет 101,7%. Аналогичное снижение роста наблюдается по налогу на добавленную стоимость (НДС) на товары (работы, услуги). Если в 2017 году рост данного показателя в сравнении с 2016 годом составлял 117,4%, то уже в 2018 году рост составляет 104,1%.

В целом, налоговые и прочие доходы в непростые 2017-2018 годы кризиса не снизились. Наблюдается рост на 102,2 % в 2018 году в сравнении с 2017 годом.

Таблица 4 — Структура налоговых доходов в общей сумме ненефтегазовых доходов федерального бюджета за 2016-2018 годы

| Показатели | Период | |||||

| 2016 | Удельный вес в общей сумме в % | 2017 | Удельный вес в общей сумме в % | 2018 | Удельный вес в общей сумме в % | |

| Налоговые и прочие доходы | 7 063,1 | 100,0 | 7 796,6 | 100,0 | 7 971,1 | 100,0 |

| Налог на прибыль организаций | 411,3 | 5,8 | 482,8 | 6,2 | 491,0 | 6,2 |

| НДС на товары | 4 131,6 | 58,5 | 4 271,6 | 54,8 | 4 571,0 | 57,3 |

| Доходы от имущества | 1 181,3 | 16,7 | 1 200,5 | 15,4 | 1 283,4 | 16,1 |

| Акцизы | 520,8 | 7,4 | 591,2 | 7,6 | 694,3 | 8,7 |

| Государственная пошлина | 90,5 | 1,3 | 101,9 | 1,3 | 142,4 | 1,8 |

| Прочие ненефтегазовые доходы | 727,6 | 10,3 | 1 148,6 | 14,7 | 789,0 | 9,9 |

Как видно из таблицы, более половины всех налоговых доходов составляет налог на добавленную стоимость товаров (работа, услуг) реализуемых и ввозимых на территорию РФ.

В 2018 году НДС на товары составляет 4 571,0 млрд. рублей или 57,3 % в сумме налоговых доходов. Доля доходов НДС за рассматриваемый период не равномерна.

Так в 2016 году доля доходов НДС составляла 58,5 % от общей суммы налоговых доходов, в 2017 году произошло снижение уровня до 54,8 %, в 2018 году наблюдается рост в сравнении с 2017 годом на 2,5 %. Практически без изменения остается доля налога на прибыль в общей сумме налоговых доходов. В 2018 году увеличилась доля доходов от акцизов, она стала составлять 8,7 %, что на 1,1 % больше, чем в 2017 году. Так же произошло увеличение доходов от госпошлины, в 2018 года они составили 1,8 %, что на 0,5 % больше, чем в 2017 году. Итак, в 2018 году меняется структура доходов федерального бюджета, мы наблюдаем перевес ненефтегазовых доходов — они составляют 59,2 % в общей сумме доходов, когда нефтегазовые доходы составляют 40,8%. Это можно объяснить значительным снижением цен на нефть, в связи с чем бюджет не досчитывается значительной доли нефтегазовых доходов. С другой стороны, это дает возможность стране обратить внимание на внутренний потенциал и инвестировать такие отрасли экономики, как сельское хозяйство, которое в последние годы наращивает темпы производства и страна имеет возможность в условиях экономических санкций и продовольственного эмбаго, обеспечивать выпуск конкурентоспособной продукции.

Рассмотрим расходную часть федерального бюджета. В структуре государственного бюджета РФ существует функциональная классификация этого раздела, которая указывает на конкретные каналы существования расходов по четырем группам:

— государственные услуги общего назначения;

— общественные и социальные услуги;

— государственные услуги, связанные с экономической деятельностью;

— прочие услуги.

Рассмотрим структуру расходов федерального бюджета по разделам классификации расходов за период с 2016 по 2018 годы.

Таблица 5 — Структура расходов федерального бюджета за 2016-2018 годы

| Показатели | Период | |||||

| 2016 | Удельный вес в общей сумме в % | 2017 | Удельный вес в общей сумме в % | 2018 | Удельный вес в общей сумме в % | |

| Всего, млрд. рублей, в т.ч. | 13 847,0 | 100,0 | 15 235,7 | 100,0 | 16 451,8 | 100,0 |

| Общегосударственные вопросы | 973,7 | 7,0 | 1 006,8 | 6,6 | 1 023,3 | 6,2 |

| Национальная оборона | 2 527,0 | 18,2 | 3 114,6 | 20,4 | 3 445,7 | 20,9 |

| Национальная безопасность и правоохранительная деятельность | 2 101,4 | 15,2 | 2 197,0 | 14,4 | 2 178,7 | 13,2 |

| Национальная экономика | 1 877,5 | 13,6 | 1 936,0 | 12,7 | 2 053,0 | 12,5 |

| ЖКХ | 145,0 | 1,0 | 109,0 | 0,7 | 63,0 | 0,4 |

| Образование | 594,2 | 4,3 | 629,7 | 4,1 | 653,2 | 4,0 |

| Культура и кинематография | 91,4 | 0,7 | 96,7 | 0,6 | 99,8 | 0,6 |

| Здравоохранение | 417,4 | 3,0 | 336,9 | 2,2 | 344,5 | 2,1 |

| Социальная политика | 3 810,2 | 27,5 | 4 037,1 | 26,5 | 4 249,3 | 25,8 |

| Физическая культура | 79,8 | 0,6 | 102,9 | 0,7 | 101,2 | 0,6 |

| Средства массовой информации | 65,9 | 0,5 | 54,6 | 0,4 | 49,9 | 0,3 |

| Охрана окружающей среды | 30,5 | 0,2 | 31,0 | 0,2 | 32,1 | 0,2 |

| Обслуживание государственного долга | 469,5 | 3,4 | 508,0 | 3,4 | 568,8 | 3,5 |

| Межбюджетные трансферты общего характера | 663,5 | 4,8 | 694,7 | 4,6 | 766,6 | 4,7 |

| Прочие | — | 380,7 | 2,5 | 822,7 | 5,0 | |

Как видно из представленных данных, наибольшая доля расходов федерального бюджета приходится на национальную оборону и на социальную политику, доля данных направлений составляет 20,9 % и 25,8 % соответственно.

Рост доли расходов на национальную оборону наблюдается на протяжении всего рассматриваемого периода, чего не скажешь о доле расходов на социальную политику.

Так, в 2018 году данный показатель снизился по сравнению с 2017 и 2016 годом на 0,8 % и 1,7 % соответственно.

Снижается из года в год доля расходов на национальную безопасность, национальную экономику, образование, здравоохранение и другие направления.

Одним из приоритетов бюджетной политики в предстоящий период является финансовое обеспечение принятых решений по повышению заработной платы отдельным категориям работников образования, здравоохранения, социального обслуживания, культуры и науки, нашедших отражение в указах Президента Российской Федерации от 7 мая 2012 года N 597 «О мероприятиях по реализации государственной социальной политики», от 1 июня 2012 года N 761 «О национальной стратегии действий в интересах детей на 2012 — 2017 годы», от 28 декабря 2012 года N 1688 «О некоторых мерах по реализации государственной политики в сфере защиты детей-сирот и детей, оставшихся без попечения родителей».

Согласно решению Президента, в течение 5 лет, начиная с 2016 г., тарифы естественных монополий растут темпами, не превышающими уровень инфляции предыдущего года, одновременно компании предпринимают меры по сокращению издержек. Это позволяет сдерживать уровень инфляции, существенный вклад в которую в последние годы вносил опережающий рост тарифов. Кроме того, такой подход позволяет предотвратить потерю конкурентоспособности российскими производителями в результате существенного роста расходов на оплату услуг естественных монополий. Более низкий уровень инфляции, в свою очередь, оказывает положительное влияние на инвестиционную активность, необходимую для поддержания стабильного экономического роста.

2.2 Особенности балансирования бюджета РФ

Российская экономика подошла к 2017 г. в состоянии продолжающейся и даже усиливающейся стагнации, со сложностями, вызванными западными санкциями. Стагнация (лат. stagnatio — неподвижность, от stagnum — стоячая вода) — состояние экономики, характеризующееся застоем производства и торговли на протяжении длительного периода времени. Стагнация сопровождается увеличением численности безработных, снижением заработной платы и уровня жизни населения.

Сегодня экономика России сохраняет свою зависимость от новостей нефтяного рынка, которые определят, что ждать отечественному бюджету в 2017 году.

Рассмотрим главные экономические параметры экономики России за период 2016-2018 годы.

Таблица 6 — Основные характеристики федерального бюджета России

| Показатели | Период | Оценка 2017 к 2018 году в % | |||

| 2016 | 2017 | 2018 | 2017 (прогноз) | ||

| ВВП, в млрд. рублей | 79 199,7 | 83 232,6 | 85 880,6 | 84 910,0 | 98,9 |

| Доходы, в млрд. рублей | 14 496,9 | 13 659,2 | 13 460,1 | 13 488,0 | 100,2 |

| Уровень доходов к ВВП, в % | 18,3 | 16,4 | 15,7 | 15,9 | 101,3 |

| Расходы, в млрд. рублей | 13 847,0 | 15 235,7 | 16 451,8 | 16 241,0 | 98,7 |

| Уровень расходов к ВВП, в % | 17,5 | 18,3 | 19,2 | 19,1 | 99,5 |

| Дефицит, профицит, в млрд. рублей | + 649,9 | — 1 576,5 | — 2 991,7 | -2 753,0 | +238,7 |

| в % к ВВП | 0,8 | 1,9 | 3,5 | 3,2 | 91,4 |

Как видно из представленной таблицы, дефицит федерального бюджета России за 2018 год составил 2 991,7 млрд. рублей, или 3,5 % к объему ВВП, что значительно выше, чем дефицит бюджета в 2016 году. Министерство экономического развития РФ прогнозирует в 2017 году снижение уровня дефицита федерального бюджета до 3,2 %.

Рассмотрим источники финансирования дефицита федерального бюджета в 2018 году.

Таблица 7 — Источники финансирования дефицита федерального бюджета

| Показатели | Период | |

| 2017 | 2018 | |

| Дефицит, в млрд. рублей | — 1 576,5 | — 2 991,7 |

| Источники финансирования дефицита, в том числе: | 1 576,5 | 2 991,7 |

| Резервный фонд | 1567,1 | 2 768,4 |

| Фонд национального благополучия | 9,4 | 12,0 |

| Иные источники | — | 211,3 |

Огромное воздействие на состояние бюджета оказывает темп роста инфляции. С одной стороны, за счет воздействия инфляционного фактора увеличиваются доходы бюджета, но, поскольку происходит падение темпов производства и наблюдается рост взаимной задолженности предприятий, в целом такое увеличение доходов не имеет стабильного характера.

Расходные статьи бюджета полностью не индексируются, и это ухудшает положение предприятий и отраслей, которые зависят от бюджетного финансирования. В этих условиях, как правило, имеет место недофинансирование не только по сумме, но и по срокам. Увеличение временного лага между установленными и фактическими сроками выделения бюджетных ассигнований приводит к росту задолженности бюджета перед предприятиями и населением. Невыполнение государством собственных обязательств нарушает денежный оборот и финансовую стабильность [20, с. 55].

Оценивая качество управления государственными финансами в целом, можно констатировать достаточно высокие текущие позиции Российской Федерации в международных рейтингах: 10-е место по Индексу открытости бюджета, рассчитываемому Международным бюджетным партнерством, 3-е место по Индексу среднесрочного бюджетного планирования, 5-е место по Индексу бюджетирования, ориентированного на результат, рассчитываемому по методологии ОЭСР, 49-е место по качеству налогового администрирования в рейтинге По заключению Doing-Business.

2.3 Пути повышения эффективности формирования доходов и планирования расходов федерального бюджета

Основной целью бюджетной политики является обеспечение сбалансированности и устойчивости бюджета Российской Федерации.

Реализация бюджетной политики Российской Федерации в 2017-2022 годах будет осуществляться в качественно новых экономических условиях.

Ориентация на достижение ключевых целей в рамках финансовых ограничений требует качественного изменения подходов к реализации государственной политики. Основой должен стать проектный подход, для реализации которого в своё время и был введён институт государственных программ. Необходимо чётко, в полной увязке с целями Правительства РФ определять ключевые показатели деятельности и способы их достижения в рамках имеющихся ресурсных ограничений.

Рассмотрим следующие предложения по дополнительному увеличению доходов бюджетной системы Российской Федерации:

— сокращение теневого сектора экономики;

— повышение эффективности государственного контроля в области регулирования производства и оборота алкогольной и спиртосодержащей продукции;

— уклонение от уплаты налогов и других обязательных платежей;

-повышение результативности налогового контроля в части возмещения НДС из федерального бюджета;

— является принятие действенных мер по сокращению задолженности по налоговым и неналоговым платежам.

Согласно отдельным экспертным оценкам доля теневой экономики в Российской Федерации в 2018 году составляет около 22 % ВВП и находится на уровне ряда европейских стран.

По данным из доклада Всеобщей конфедерации профсоюзов «О неформальной экономике», ситуация в теневом секторе усугубилась со времен кризиса 2014-2015 годов. Последующая за ним стагнация, сложное экономическое положение и безработица еще сильнее подтолкнули рост теневой деятельности.

В 2017 году, согласно исследованию профессора австрийского университета Йоханнеса Кеплера Шнейдера, в среднем размер теневой деятельности составил в странах Европы 18% ВВП. Самая низкая доля неформальной экономики в ВВП наблюдалась в Швейцарии (6,5%), Австрии (8,2%), Люксембурге (8,3%), Нидерландах (9,0%), Великобритании (9,4%), Германии (12,2%). Из доклада следует, что самый высокий уровень неформальной экономики демонстрируют Болгария (30,6%), Румыния (28%), Турция (27,8%), Хорватия (27,7%), Италия (27% в 2012 году), Эстония (26,2%), Греция (26%), Литва (25,8%), Латвия (23,6%), Испания (22%).

По мнению экспертов, бороться с теневой занятостью нужно посредством перевода всех денежных средств в электронный оборот и глобальным переходом на безналичный расчет. А вот депутаты Госдумы, напротив, отмечают, что принудительными мерами проблему не решить, и взамен предлагают разработать адекватную налоговую систему.

Сокращение доли скрытого производства как части ненаблюдаемой экономики в ВВП может существенно увеличить доходы бюджетной системы.

Существенным резервом увеличения налоговых поступлений в бюджетную систему Российской Федерации является повышение эффективности государственного контроля в области регулирования производства и оборота алкогольной и спиртосодержащей продукции.

ОАО «Росспиртпром», созданное в январе 2015 года, принадлежит государству. Оно объединяет госпакеты акций алкогольных предприятий, а также государственные спиртзаводы. Объем продаж спирта в 2017 году составил 26,4 млн. декалитров, что на 43% больше, чем в 2016 году (18,5 млн. декалитров). Но при этом, доля «Росспиртпрома» на рынке спирта из пищевого сырья в прошлом году составила 61%. Получается 39 % продукции «приходит» на прилавки из негосударственных предприятий, не все из которых декларируют свою деятельность.

До настоящего времени юридически не урегулирован вопрос использования (утилизации) спиртзаводами остатков спирта (кроме их хранения в течение двух месяцев) после аннулирования или прекращения действия лицензии. Отсутствие документа, регламентирующего условия хранения, отпуска, транспортировки, приемки, а также учета этилового спирта, нормы которого соответствовали бы требованиям действующего законодательства, затрудняет действенность государственного контроля.

Отсутствие юридической и административной возможности контроля за использованием этилового спирта организациями, не связанными с производством алкогольной и спиртосодержащей продукции, но осуществляющими закупку этилового спирта в целях его использования для собственных нужд, способствует развитию нелегального рынка этилового спирта, алкогольной и спиртосодержащей продукции.

Одной из наиболее актуальных проблем, которые приводят к риску недопоступления или к потерям доходов федерального бюджета является уклонение от уплаты налогов и других обязательных платежей.

В 90-е годы появилось понятие «фирма-однодневка», с тех пор эта проблема актуальна и по сей день. Истребление таких фиктивных компаний выделено в одно из направлений налоговой политики. Борьба с ними ведется во всех экономических сферах. Их появление опасно как для честных участников рынка, так и для их учредителей.

В начале 2018 года Федеральная налоговая служба (ФНС) вынесла приказ, где перечислены все признаки фирмы-однодневки. В нем порядка десяти показателей.

Жесткая проверка необходима, чтобы все фиктивные организации исключить из списка Единого государственного реестра юридических лиц (ЕГРЮЛ).

По данным ФНС до 1 мая в Российской Федерации было зарегистрировано около 5 млн. компаний, из них 20 % не сдают налоговую отчетность больше года. За прошлый 2018 год из реестра исключили 3 % юридических лиц. Сильный контроль способен сделать реестр максимально достоверным.

Регистрация «фирм-однодневок» является наиболее часто используемой противоправной схемой вывода капитала с территории Российской Федерации. Только за январь — октябрь 2017 года объем невозвращенной из-за границы иностранной валюты по неисполненным договорам составил сумму, эквивалентную 492,9 млрд. рублей.

За незаконное образование (создание, реорганизацию) юридического лица через подставных лиц установлена уголовная ответственность.

По мнению Счетной палаты, наличие уголовной ответственности не решает проблемы использования «фирм-однодневок» в целом, так как нормативно не ограничена сама возможность регистрации подобных фирм и отсутствуют экономические барьеры при их создании.

Значительные средства не поступают в федеральный бюджет в результате применения компаниями различных инструментов минимизации налогообложения с использованием как трансфертного ценообразования, так и торговых операций, проводимых через территории (государства) с низким уровнем налогообложения.

Схемы уклонения от уплаты налогов с применением трансфертного ценообразования связаны с нарушением налогоплательщиками положений статьи 40 Налогового кодекса Российской Федерации.

По результатам выездных налоговых проверок в связи с нарушением налогоплательщиками положений указанной статьи доначислено налоговых платежей в 2016 году на сумму 2,0 млрд. рублей, в 2017 году — на сумму 4,0 млрд. рублей, в 2018 году — на сумму 13,8 млрд. рублей.

Значительным резервом получения дополнительных доходов может быть повышение результативности налогового контроля в части возмещения НДС из федерального бюджета.

Возмещение НДС — самый частый предмет налоговых споров, поскольку включает в себя много вопросов, связанных с применением пониженных ставок и прочих преференций, которые всегда вызывают особый интерес со стороны контролирующих органов.

Сумма налога, возмещенная налогоплательщикам в 2018 году, составила 1 506,5 млрд. рублей и увеличилась по сравнению с 2017 годом на 304,1 млрд. рублей, или на 25,3 %, в том числе в заявительном порядке, при котором возмещение налога осуществляется до завершения проводимой на основе налоговой декларации камеральной проверки, предусмотренной статьей 176 Налогового кодекса Российской Федерации.

Одной из причин, препятствующих эффективному администрированию НДС, является применение отдельными налогоплательщиками схем получения необоснованной налоговой выгоды с использованием «фирм-однодневок» и действующей системы регистрации налогоплательщиков.

Потенциальным резервом увеличения доходной базы федерального бюджета является принятие действенных мер по сокращению задолженности по налоговым и неналоговым платежам.

Всего по состоянию на 1 января 2018 года совокупная задолженность перед бюджетной системой Российской Федерации по уплате налоговых и таможенных платежей (за исключением задолженности по платежам в государственные внебюджетные фонды) составила 1 145,5 млрд. рублей, в том числе по налогам и сборам, администрируемым ФНС России, — 1 092,3 млрд. рублей, по налогам, таможенным пошлинам и сборам, администрируемым ФТС России, — 53,2 млрд. рублей.

Основными причинами образования задолженности по уплате налоговых платежей являются неуплата текущих платежей в бюджет и доначисления по результатам налоговых проверок.

Для повышения эффективности формирования доходов федерального бюджета необходимо развитие налоговой системы и повышение ее конкурентоспособности.

Следует обеспечить стабильность улучшения налоговой системы и сближение ее с бухгалтерским учетом для предотвращения отклонения от уплаты налогов.

Рассмотрим следующие предложения по дополнительному сокращению доходов бюджетной системы Российской Федерации:

— повышение результативности государственных программ;

— оптимальный объем расходов на оборону;

— сбалансированное распределение имеющихся бюджетных ресурсов между текущими расходами и расходами на развитие;

— сбалансированность пенсионной системы;

— оптимальная степень децентрализации бюджетной системы.

Главным инструментом, который призван обеспечить повышение результативности и эффективности бюджетных расходов, ориентированности на достижение целей государственной политики, должны стать государственные программы.

Рассмотрим программную структуру расходов федерального бюджета.

Таблица 8 — «Программная» структура расходов федерального бюджета в 2016 — 2018 годах

| Показатели | Период | |||||

| 2016 | Удельный вес в общей сумме в % | 2017 | Удельный вес в общей сумме в % | 2018 | Удельный вес в общей сумме в % | |

| Всего, млрд. рублей, в т.ч. | 13 847,0 | 100,0 | 15 235,7 | 100,0 | 16 451,8 | 100,0 |

| I Новое качество жизни (12 программ) | 3 399,8 | 24,6 | 3 395,0 | 22,3 | 3 458,7 | 21,0 |

| II Инновационное развитие и модернизация экономики (17 программ) | 2 137,2 | 15,4 | 2 260,1 | 14,8 | 2 415,5 | 14,7 |

| III Обеспечение национальной безопасности (1 программа) | 662,9 | 4,8 | 688,7 | 4,5 | 689,3 | 4,2 |

| IV Сбалансированное региональное развитие (5 программ) | 677,9 | 4,9 | 697,3 | 4,6 | 766,6 | 4,7 |

| V Эффективное государство (5 программ) | 1 151,5 | 8,3 | 1 236,5 | 8,1 | 1 281,5 | 7,8 |

| VI Развитие пенсионной системы Российской Федерации | 2 611,7 | 18,9 | 2 785,1 | 18,4 | 2 936,3 | 17,8 |

| VII Обеспечение обороноспособности страны | 2 527,0 | 18,2 | 3 114,6 | 20,4 | 3 445,7 | 20,9 |

| Прочие непрограммные расходы | 679,0 | 4,9 | 1 058,4 | 6,9 | 1 458,2 | 8,9 |

С учетом достаточно непростой геополитической ситуации нужно найти такой уровень расходов на эти цели, который, с одной стороны, не будет ухудшать условия для экономического роста и реализации других приоритетов государства, а с другой — позволит гарантированно решить задачу укрепления обороноспособности страны. При этом необходимо добиться максимально возможной отдачи от направленных на оборону бюджетных расходов.

Необходимо обеспечить сбалансированное распределение имеющихся бюджетных ресурсов между текущими (как правило, социальными) расходами и расходами на развитие (в широком смысле — инфраструктуру, образование, здравоохранение, поддержку инноваций).

По оценкам Министерства финансов России, сохранение действующего в настоящее время механизма «автоматической» индексации основных социальных выплат на уровень инфляции потребует сокращения расходов федерального бюджета (за исключением «защищенных») дополнительно к уже проведенному в текущем году сокращению на 10%, еще почти на 8% в 2018, на 14% в 2017 и на 20% в 2018 году. Это еще более ухудшит структуру расходов федерального бюджета, усложнит достижение целей бюджетной политики.

Одним из наиболее значимых вызовов для бюджетной политики является обеспечение сбалансированности пенсионной системы. Уже сегодня коэффициент нагрузки (число работников, уплачивающих пенсионные взносы, на 100 пенсионеров) в России один из самых низких в мире — 121 (в среднем в странах ОЭСР — около 170).

Согласно демографическому прогнозу, доля граждан пенсионного возраста в численности населения вырастет с примерно 24% в 2016 году до 28% в 2030 году, а численность работающего населения и пенсионеров сравняется. Сохранение инерционного сценария развития системы обязательного пенсионного страхования приведет к увеличению разбалансированности бюджета Пенсионному фонду Российской Федерации (далее — Пенсионный фонд), дальнейшему ухудшению структуры и качества бюджетных расходов и, в конечном счете, к перекладыванию финансовой нагрузки на будущие поколения (трансферт из федерального бюджета в бюджет Пенсионного фонда может вырасти с 2,7% ВВП в 2017 году до 4% ВВП к 2030 году).

Наиболее значимым направлением оптимизации расходов федерального бюджета является сокращение межбюджетных трансфертов бюджету Пенсионного фонда Российской Федерации, в том числе за счет уплаты дополнительного тарифа страховых взносов в бюджет Пенсионного фонда Российской Федерации страхователями (работодателями) в отношении выплат лицам, работающим на рабочих местах с опасными и вредными условиями труда, уплаты работодателями страховых взносов на накопительную часть трудовой пенсии в размере 2% или 6% исходя из выбора застрахованным лицом 1967 г. р. и моложе варианта своего пенсионного обеспечения, полноценного учета переходящих остатков неиспользованных средств, реализации ранее определенных правил для формирования и использования накопительной части страховых взносов.

Требуется определение оптимальной степени децентрализации бюджетной системы, обеспечивающей сбалансированность бюджетов субъектов Российской Федерации и муниципальных образований, их самостоятельность и ответственность за результаты своей работы. Для решения подобной задачи нужно двигаться к децентрализации полномочий — прежде всего, в сфере оказания бюджетных услуг, обеспечивая их необходимыми финансовыми ресурсами.

В ходе нового бюджетного процесса необходимо четко определить предельные возможности с точки зрения финансового обеспечения государственных программ. И, исходя из этих возможностей, также четко определить те цели деятельности исполнительной власти РФ, на которые достаточно финансов, достаточно мер регулирования, которые имеются в качестве инструментария главных распорядителей, и, таким образом, подойти к формированию бюджета на 2017- й и последующий годы, исходя из задач необходимости стабилизации экономической ситуации через объемы расходов, которые может себе позволить страна, а после этого определения распределять эти расходы по тем приоритетам и целям, которые ставит перед собой Правительство РФ.

Заключение

Сбалансированность государственного бюджета — это важнейший вопрос, от которого зависит благосостояние граждан. Государственный бюджет — финансовый документ, в соответствии с которым определяется уровень благосостояния того или иного государства. А это оказывает колоссальное влияние на обстановку в обществе, обеспечивает государству определенное место и репутацию на мировой арене.

Федеральный бюджет в России принимается в форме федерального закона Государственной думой по представлению правительства РФ и затем выносится на утверждение Совета Федерации Федерального собрания РФ. Исполнение федерального бюджета обеспечивает правительство Российской Федерации. Действует утвержденный бюджет ровно один календарный год.

Доходы бюджета поступают в пользу государства в безвозмездном и безвозвратном порядке в соответствии с законодательством. Они могут носить налоговый и неналоговый характер.

Государственный бюджет может находиться в следующих состояниях:

— сбалансированный бюджет;

— дефицит;

— профицит.

Наилучшим состоянием государственного бюджета принято считать сбалансированное. Дефицит бюджета имеет негативные последствия, так как отрицательно сказывается на экономическом развитии страны, но и профицит также является источником проблем для государства: проблем рационального использования высвободившихся средств, создания стабилизационного фонда и выработки направлений и целей их дальнейшего использования.

Дефицит федерального бюджета России за 2018 год составил 2 991,7 млрд. рублей, или 3,5 % к объему ВВП, что значительно выше, чем дефицит бюджета в 2016 году. Министерство экономического развития РФ прогнозирует в 2017 году снижение уровня дефицита федерального бюджета до 3,2 %.

В 2018 году меняется структура доходов федерального бюджета, мы наблюдаем перевес ненефтегазовых доходов — они составляют 59,2 % в общей сумме доходов, когда нефтегазовые доходы составляют 40,8%.

В сумме налоговых доходов более половины составляет налог на добавленную стоимость товаров (работа, услуг) реализуемых и ввозимых на территорию РФ.

Наибольшая доля расходов федерального бюджета приходится на национальную оборону и на социальную политику, доля данных направлений составляет 20,9 % и 25,8 % соответственно. Снижается из года в год доля расходов на национальную безопасность, национальную экономику, образование, здравоохранение и другие направления.

Дефицит бюджета покрывается из Резервного фонда Российской Федерации.

В качестве мероприятий для решения проблемы сбалансированности бюджета, были рассмотрены предложения по дополнительному увеличению доходной части бюджета и сокращению ее расходной части.

Предложения по дополнительному увеличению доходов бюджетной системы Российской Федерации:

— сокращение теневого сектора экономики;

— повышение эффективности государственного контроля в области регулирования производства и оборота алкогольной и спиртосодержащей продукции;

— уклонение от уплаты налогов и других обязательных платежей;

-повышение результативности налогового контроля в части возмещения НДС из федерального бюджета;

— является принятие действенных мер по сокращению задолженности по налоговым и неналоговым платежам.

Предложения по дополнительному сокращению доходов бюджетной системы Российской Федерации:

— повышение результативности государственных программ;

— оптимальный объем расходов на оборону;

— сбалансированное распределение имеющихся бюджетных ресурсов между текущими расходами и расходами на развитие;

— сбалансированность пенсионной системы;

— оптимальная степень децентрализации бюджетной системы.

Государство всегда должно стремиться к сбалансированности бюджета. Этот принцип утвержден Бюджетным Кодексом РФ. Сбалансированность бюджета ориентирована на поддержание финансовой стабильности, реальности и выполнимости бюджета, утвержденного на предстоящий год.

Таким образом, хотя достижение равенства доходов и расходов бюджета является довольно редким случаем в практике составления бюджетов, но все же, его можно достичь путем сдерживания роста государственных расходов и установления в стране уровня налогообложения, который в достаточной мере покроет всех необходимые общественные потребности.

Основной целью цивилизованного государства должно являться обеспечение экономического роста и благосостояния народа. А для России — достижение высоких темпов экономического роста, являющееся основой повышения уровня жизни населения.

Список использованных источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.11.2013)

2. Федеральный закон от 14.12.2017 № 359-ФЗ «О федеральном бюджете на 2018 год»

3. Федеральный закон от 19.12.2018 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»

4. Валихметова А.Т. Проблема сбалансированности государственного бюджета. Связь между экономическим ростом и сбалансированностью бюджета. // Современные научные исследования и инновации. 2016. № 4 [Электронный ресурс]. /http://web.snauka.ru/issues/2016/04/23621.

5. Годин А. М., Подпорина И. В., Горегляд В.П — Бюджет и бюджетная система Российской федерации, Дашков и К, 2015

6. Кризисная экономика современной России: тенденции и перспективы / А. Абрамова, Е. Апеванова, Е. Астафьева; науч. Ред.Е.Т. Гайдар. — М.: Проспект, 2015.

7. Курс экономической теории: учебник / Под ред. Н.Н. Чепурина, А.Е. Киселевой. — 7-е изд, доп. и перераб. — Киров: АСА, 2013.

8. Макроэкономика. Учебное пособие. / Под ред. И.П. Николаевой. — М.: ЮНИТИ, 2014.

9. Макроэкономика: теория и российская практика: учебник / Под ред. А.Г. Грязновой, Н.Н. Думной. — М.: КНОРУС, 2017.

10. Макроэкономика: Учебник / В.В. Золотарчук. — 2-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2017.

11. Носова С.С. Экономическая теория для бакалавров. — М.: КНОРУС, 2016.

12. Википедия: свободная энциклопедия. Режим доступа: ru.wikipedia.org

13. Гарант: Законодательство РФ, аналитика / Информационно — правовой портал: http:// www.garant.ru

14. Министерство труда и социальной защиты населения Российской Федерации. Официальный сайт: http://www.rosmintrud.ru/ministry/ Россия в цифрах. 2016: Статистический сб. / Росстат. — М., 2016.

15. Сбалансированность бюджета. Финансовая грамматика http://fingramm.ru/cbalancir-budzeta.html

16. Социально-экономические проблемы современного общества: материалы международной научно-практической конференции 1-2 июня 2017года. — Пенза — Прага: Научно-издательский центр «Социосфера», 2017.

17. Федеральная служба государственной статистики. Режим доступа: http://www.gks.ru

18. Экономика России: достижения и провалы. РОСБАЛТ http://www.rosbalt.ru/business/2018/12/27/1077024.html

19. XII Международная научная конференция по проблемам развития экономики и общества / Ответственный редактор Е.Г. Ясин. — М.: Издательский дом Высшей школы экономики, 2018.

20. Якушев А. Государственные и муниципальные финансы. — М.: А-Приор 2017.