Введение

1 Теоретические аспекты снижения себестоимости услуг

1.1 Себестоимость как экономическая категория

1.2 Методика анализа себестоимости услуг

1.3 Обоснование и способы расчёта резервов снижения себестоимости

2 Анализ себестоимости услуг АО «АВТОМАТИКА»

2.1 Организационно-экономическая характеристика деятельности АО «АВТОМАТИКА»

2.2 Комплексный анализ себестоимости услуг

2.3 Определение резервов снижения себестоимости услуг

3 Пути снижения себестоимости услуг АО «АВТОМАТИКА»

3.1 Проблемы снижения себестоимости услуг

3.2 Рекомендации по снижению себестоимости услуг

Заключение

Список использованной литературы

Введение

В современных рыночных условиях важнейшей задачей любого предприятия, ведущего свою экономическую деятельность, является извлечение дохода при минимальных расходах.

Одним из ключевых показателей финансовой эффективности производства является себестоимость, которая определяет денежное выражение затрат предприятия на подготовку, производство и реализацию продукции (работ, услуг). Следовательно, изучение структуры себестоимости и учёт входящих в неё статей затрат важны в деятельности предприятия.

Уровень себестоимости зависит от многих факторов, а снижение её является источником прибыли и рентабельности предприятия. Чтобы добиться снижения себестоимости необходимо проанализировать ее состав, структуру, и определить влияющие факторы.

Для наиболее полного, достоверного результата анализа себестоимости важно применять обоснованную для конкретного предприятия методику анализа, позволяющую сформировать наиболее исчерпывающую информацию для целей разработки мероприятий по снижению себестоимости.

Основными задачами анализа себестоимости является выявление упущенных возможностей снижения себестоимости, а их мобилизация позволяет обеспечить повышение прибыли и эффективности предприятия в целом. Следовательно, данная тема является актуальной.

Объектом работы выступает себестоимость оказываемых услуг АО «АВТОМАТИКА».

Предметом исследования являются элементы и статьи затрат.

Целью работы является разработка рекомендаций по снижению себестоимости оказываемых услуг.

Для достижения поставленной цели будут решены следующие задачи:

- изучить структуру себестоимости услуг;

- проанализировать себестоимость по элементам затрат и статьям калькуляции;

- определить резервы снижения себестоимости услуг;

- разработать рекомендации по снижению себестоимости услуг.

В качестве источников информации применялись годовые отчёты и сметы затрат АО «АВТОМАТИКА», учебные пособия следующих авторов: Г. В. Савицкая, О. А. Толпегина, В. Я., Позднякова, И. В. Сергеев, журнальные статьи, материалы специализированных интернет — источников.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы.

1 Теоретические аспекты снижения себестоимости услуг

1.1 Себестоимость как экономическая категория

Независимо от вида деятельности, которой занимается предприятие: производит продукцию, выполняет работы, оказывает услуги, постоянно сталкивается с таким показателем, как себестоимость продукции (работ, услуг).

В себестоимости отражаются все аспекты экономической деятельности, накапливаются результаты использования всех производственных ресурсов. От её уровня зависят финансовые показатели предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов, конкурентоспособность продукции (работ, услуг) и предприятия в целом.

В экономической литературе используются следующие трактовки понятия себестоимости продукции (работ, услуг) (таблица 1).

Таблица 1 — Формулировка понятия себестоимости продукции (работ, услуг)

| Автор | Формулировка |

| Безруких П С. Бакаева A.C. | Себестоимость продукции, работ и услуг представляют собой стоимостную оценку использованных в процессе производства продукции, работ и услуг материальных, трудовых и финансовых ресурсов предприятия |

| Петренко С.Н. | Себестоимость продукции это выраженные в денежной форме затраты на производство и реализацию этой продукции |

| Никитина А.Р. | Себестоимость продукции, работ и услуг это совокупные затраты какого — либо предприятия, выраженные в денежной форме на производство и сбыт продукции, без возмещения которых невозможно осуществление простого воспроизводства |

| Смирнов Р. С. Егорова М. С. | Себестоимость — это денежное выражение текущих затрат на производство и реализацию единицы продукции конкретного предприятия |

| Толпегина O.A. Толпегина H.A. | Под себестоимостью продукции (работ, услуг) понимаются выраженные в денежной форме затраты всех видов ресурсов или суммарные расходы на производство и реализацию продукции |

Таким образом, из представленных определений показатель себестоимости определяют как денежное выражение затрат на производство и реализацию продукции (работ, услуг). Себестоимость услуг представляет выраженные в денежной форме текущие затраты предприятий на оказание услуг. Себестоимость услуг является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Как экономическая категория себестоимость услуг выполняет ряд важнейших функций [17, с.223]:

- учёт и контроль затрат на оказание услуг;

- база для формирования цены на услуги предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение, расширение действующего предприятия;

- экономическое обоснование и принятие любых управленческих решений.

Под структурой себестоимости понимается её состав по элементам или статьям и их доля в полной себестоимости. Зная структуру себестоимости, можно определить каким является производство: материалоёмким (большая доля материальных затрат), трудоёмким (большая доля заработной платы в себестоимости), энергоёмким (большая доля топлива и энергии в структуре себестоимости), фондоёмким (большая доля амортизации) [33, с.482].

На структуру себестоимости влияют следующие факторы:

- специфика предприятия;

- географическое местоположение предприятия;

- инфляция и изменение процентной ставки банковского кредита;

- ускорение научно — технического прогресса;

- уровень специализации, кооперирования.

Показатели, характеризующие структуру себестоимости [40, с. 190]:

- доля отдельного элемента или статьи в полных затратах;

- соотношение между живым и овеществлённым трудом;

- соотношение между постоянными и переменными затратами, между основными и накладными, производственными и коммерческими, прямыми и косвенными расходами.

В целях анализа, планирования и учёта себестоимости применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где и на какие цели они расходуются [40, с. 181].

Классификация затрат по экономическим элементам позволяет: планировать оборотные средства и контролировать их использование; разработать смету затрат на оказание услуг; определить экономическое обоснование инвестиций.

Затраты на оказание услуг в зависимости от их экономического содержания группируются по следующим элементам (таблица 2).

Таблица 2 — Структура себестоимости по элементам затрат

| Элементы затрат | Состав статьи затрат |

| Материальные затраты: | сырьё, основные и вспомогательные материалы (за вычетом возвратных отходов), покупные изделия, полуфабрикаты, работы и услуги производственного характера, топливо и энергия со стороны |

| Затраты на оплату труда | расходы на оплату труда основного производственного персонала, включая премии, стимулирующие и компенсирующие выплаты |

| Отчисления на социальные нужды | обязательные отчисления по социальному страхованию, в фонд занятости, пенсионный фонд, на медицинское страхование |

| Амортизация | сумма амортизационных отчислений на полное восстановление основных производственных фондов |

| Прочие затраты, не распределённые по элементам | налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества |

Для определения себестоимости отдельных видов услуг затраты предприятия группируются по статьям калькуляции. Калькуляция себестоимости на каждом предприятии имеет свои особенности и составляется в соответствии со спецификой производства.

Различают три вида калькуляций:

- плановая — себестоимость определяют путём расчёта затрат по отдельным статьям;

- нормативная — себестоимость определяют по действующим на данном предприятии нормам;

- отчётная — составляется на основе данных бухгалтерского учёта.

В отличие от элементов затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования [41, с.61].

Первые десять статей расходов образуют производственную себестоимость. Полная себестоимость складывается из производственной себестоимости и внепроизводственных расходов. Перечисленные статьи могут быть видоизменены с учётом характера и структуры производства. Такая классификация имеет важное значение, прежде всего для определения путей снижения себестоимости [32, с.240].

Кроме поэлементной и постатейной классификации затраты классифицируются по другим признакам (рисунок 1).

Рисунок 1 — Общая схема затрат на производство услуг

Данная классификация затрат необходима при планировании производства, при анализе финансово-хозяйственной деятельности предприятия по факторам.

Расходы, включаемые в себестоимость услуг, делятся на [33, с.470]:

- прямые — затраты, связанные с производством и реализацией услуг, учитываемые прямым путём по её отдельным видам (стоимость основных материалов, топлива и энергии на технологические цели, заработная плата основных производственных рабочих);

- косвенные — затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов услуг (общепроизводственные и общехозяйственные расходы, расходы на содержание и эксплуатацию оборудования).

Под факторами снижения себестоимости услуг понимают условия, обеспечивающие это снижение. Факторы, влияющие на себестоимость услуг можно классифицировать следующим образом (таблица 3).

Таблица 3 — Классификация факторов, влияющих на себестоимость

| Признак

классификации |

Факторы | Примечание |

| По содержанию | Технические | внедрение новой прогрессивной техники; научно — технические достижения |

| Технологические | продолжительность производственного цикла; совершенствование технологии продукции | |

| По времени возникновения | Планируемые | ввод и освоения новых цехов; подготовка и освоение новых видов продукции и новых технологических процессов |

| Внезапные | производственные потери; изменение состава и качества сырья | |

| По месту возникновения | Внешние | инфляция; природно-климатические условия |

| Внутренние | производственная структура предприятия; структура управления | |

| По назначению | Основные | цены на материальные ресурсы; расход сырья, материалов |

| Второстепенные | заработная плата производственных рабочих; структура прочих затрат |

Таким образом, себестоимость является важнейшим показателем хозяйственной деятельности предприятия, в котором отражается количественное и качественное использование всех видов ресурсов, результаты деятельности, достижения хозяйствования, недостатки и упущенные возможности.

1.2 Методика анализа себестоимости услуг

Анализ себестоимости проводиться с целью наиболее эффективного использования ресурсов предприятия и нахождения потенциальных возможностей снижения затрат. Для того чтобы анализ себестоимости услуг дал наиболее полный, достоверный результат, нужно применять подходящую для конкретной организации методику.

В современной отечественной литературе существует значительное количество методик анализа себестоимости услуг, наиболее популярные из них представлены в таблице 4.

Таблица 4 — Сравнительная методика анализа себестоимости услуг

| Автор | Сущность методики | Достоинства | Недостатки | |

| Бариленко В. И. | акцент на анализ себестоимости в постатейном разрезе | — | универсальность | — |

| Грищенко О. В. | + косвенные затраты | полное раскрытие затрат | анализ большого объёма материала | |

| Савицкая Г.В. | ||||

| Климова Н. В. | анализ только общих показателей себестоимости по основным видам услуг | упрощённая методика расчёта | отсутствие

подробного анализа |

|

| Усик Н. И. | ||||

Таким образом, ведущие экономисты подходят к отдельным методическим вопросам анализа себестоимости услуг в различных аспектах и с разной степенью детализации.

Небольшими производственными организациями могут применяться методики следующих авторов, Климова Н.В. и Усик Н.И., а для больших производственных предприятий подходят методики авторов — Грищенко О.В. и Савицкая Г.В. Методика Бариленко В.И. может использоваться практически на каждом производстве. Методика анализа себестоимости услуг определяется тем, в какой форме и последовательности предполагается его проводить.

В частности, Савицкая Г.В. предлагает осуществлять анализ себестоимости услуг в следующей последовательности (рисунок 2).

Рисунок 2 — Методика анализа себестоимости услуг

Себестоимость услуг начинают анализировать с изучения общей суммы затрат по основным элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Анализ элементов затрат позволяет определить тип производства и соответствие структуры затрат выявленному типу производства.

При анализе затрат на производство в постатейном разрезе определяют долю каждой статьи, ее отклонение от плана, выясняют причины этих отклонений, затем подробно анализируют каждую статью с целью определения влияния факторов на величину данной статьи, что позволяет изыскать резервы снижения себестоимости услуг.

После общего анализа себестоимости услуг необходимо выявить факторы, оказывающие влияние на изменение себестоимости за анализируемый период.

В процессе анализа издержкоёмкости услуг изучают выполнение плана и динамику данного показателя по отдельным элементам затрат, устанавливают факторы его изменения, проводят межхозяйственные сравнения по этому показателю.

Анализ материальных затрат показывает: долю прямых материальных затрат в себестоимости; отклонение фактических затрат от плановых и предыдущих периодов; влияние факторов на величину этих затрат.

Анализ затрат на оплату труда позволяет оценить правильность формирования фонда оплаты труда и эффективность его использования. Данный анализ проводится в двух направлениях: анализ общей суммы затрат, направленной на оплату труда; анализ средств, направленных на оплату труда производственных рабочих.

Анализ динамики и выполнения плана косвенных расходов показывает, как изменилась их доля в стоимости оказываемых услуг, а также дает возможность наметить тенденцию — роста или снижения данных расходов.

В ходе анализа затрат по центрам ответственности сопоставляются фактические затраты с бюджетом по каждому уровню ответственности и выявляются отклонения от бюджетных сумм только по тем видам затрат, которые контролируются на данном уровне.

Целью анализа является выявление резервов роста прибыли за счёт повышения активности менеджеров на всех уровнях. Завершающим этапом анализа себестоимости услуг является определение резервов снижения себестоимости.

Таким образом, важно применять обоснованную для конкретного предприятия методику анализа себестоимости услуг, позволяющую сформировать наиболее исчерпывающую информацию для целей разработки мероприятий по снижению себестоимости услуг.

1.3 Обоснование и способы расчёта резервов снижения себестоимости

Одной из важнейших составляющих эффективной системы управления себестоимостью является планомерный и постоянный поиск резервов снижения себестоимости и изыскание путей их мобилизации.

Под резервами снижения себестоимости понимают объективную возможность снизить её на предприятии. Резервы снижения себестоимости подразделяются на [18, с.256]:

- конструкторские — резервы, способствующие снижению материальных затрат путём замены дорогостоящих материалов;

- технологические — резервы, оказывающие влияние на материальные, трудовые затраты, расходы по содержанию и эксплуатации оборудования;

- организационные — резервы, которые реализуются путём материального стимулирования, как за рациональное расходование материалов, так и за интенсивность работы работников.

Методика определения резервов снижения себестоимости услуг представлена на рисунке 3.

Рисунок 3 — Определение резервов снижения себестоимости услуг

Источники резервов снижения себестоимости услуг [17, с.252]:

- увеличение объёма производства и оказания услуг за счёт более полного использования производственной мощности предприятия;

- сокращение затрат на производство и оказание услуг за счёт экономного использования сырья, материалов, электроэнергии, топлива.

Величина резерва снижения себестоимости единицы услуги может быть определена по формуле (1):

( 1)

где Св — возможный уровень себестоимости единицы услуги;

С1 — фактический уровень себестоимости единицы услуги.

Резервы увеличения производства и реализации услуг выявляются в процессе анализа выполнения производственной программы.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счёт конкретных мероприятий: внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.

Экономию затрат по оплате труда в результате проведения инновационных мероприятий можно рассчитать по формуле (2):

где ТЕ1 — трудоёмкость услуги после внедрения соответствующих мероприятий;

ТЕ0 — трудоёмкость услуги до внедрения соответствующих мероприятий;

ОТпл — планируемый уровень среднечасовой оплаты труда; УВПпл — планируемый объём оказания услуг.

Резерв снижения материальных затрат рассчитывается по формуле (3):

(3)

где УР1 — расход материальных ресурсов на единицу услуги после внедрения инновационных мероприятий;

УР0 — расход материальных ресурсов на единицу услуги до внедрения инновационных мероприятий;

Цпл — плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счёт реализации, передачи в долгосрочную аренду рассчитывается по формуле (4)

(4)

где Р — норма амортизации.

Дополнительные затраты на освоение резервов подсчитываются отдельно по каждому его виду, это заработная плата на дополнительное производство и реализацию услуг, расход сырья, материалов, энергии и расходов, которые изменяются пропорционально объёму производства и реализации услуг.

Расчёт дополнительных затрат производиться по формуле (5):

* (5)

где — резерв увеличения выпуска продукции;

— фактический уровень удельных переменных затрат отчётного периода.

Расчёты проводятся по каждому виду оказываемых услуг, при необходимости: по каждому инновационному мероприятию, что позволяет полнее оценить их эффективность.

Величина резерва снижения себестоимости услуг непостоянна, она зависит от качества проводимой аналитической работы, в ходе которой выявляются упущенные возможности снижения себестоимости.

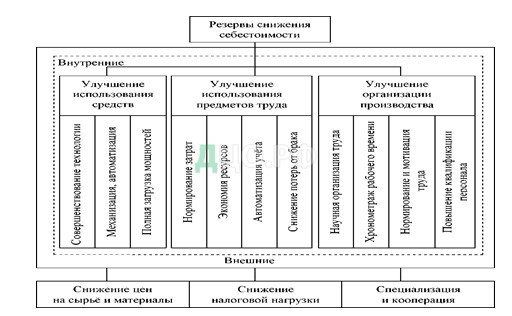

Возможные пути снижения себестоимости услуг представлены на рисунке 4.

Снижение себестоимости происходит в результате создания автоматизированных систем управления, использования ЭВМ, совершенствования и модернизации существующей техники и технологии, комплексного использование сырья, применения экономических заменителей, полного использования отходов в производстве, развития поточного производства, развитие специализации и кооперирования, совершенствования организации контроля за качеством оказанных услуг [32, с.268].

Рисунок 4 — Снижение себестоимости услуг

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надёжности и долговечности оборудования, содержания и эксплуатации основных фондов. Определённые резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производства (сверхнормативный расход сырья, материалов, топлива, энергии, доплата рабочим за сверхурочные работы, потери от брака).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счёт уменьшения заготовительно-складских расходов.

Снижение себестоимости напрямую зависит от повышения производительности труда, сокращения затрат на материалы и снижения накладных расходов. Рост производительности труда определяется повышением уровня механизации и автоматизации работ, развитием технологии производства и т.д.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов услуг и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам.

Скрытые факторы снижения себестоимости (обоснование рациональных темпов роста, степени использования производственной мощности, политики обновления технической базы) определяются с использованием научных методик, обширной информационной базы, высококвалифицированных управленческих кадров [33, с.493].

Изменение объёма и структуры услуг может привести к уменьшению условно-постоянных расходов, амортизационных отчислений, повышению качества оказываемых услуг. С увеличением объёма оказания услуг количество постоянных расходов на единицу оказываемых услуг уменьшается, что приводит к снижению её себестоимости.

Сокращение общехозяйственных и общепроизводственных расходов заключается, прежде всего, в упрощении и удешевлении аппарата управления , экономии на управленческих расходов, сокращении затрат на заработную плату вспомогательных и подсобных рабочих.

Дополнительная экономия возникает при совершенствовании структуры управления предприятием за счёт сокращение расходов на управление и в экономии заработной платы, начислений на неё в связи с высвобождением управленческого персонала [40, с. 192].

Таким образом, важнейшие значение для снижения себестоимости услуг имеет соблюдение экономии на всех участках производственно-хозяйственной деятельности предприятия, а именно уменьшение затрат материальных ресурсов на единицу оказанных услуг, сокращение расходов по обслуживанию производства и управлению и т. д.

2 Анализ себестоимости услуг АО «АВТОМАТИКА»

2.1 Организационно-экономическая характеристика деятельности АО «АВТОМАТИКА»

С 1996 года Производственно-технологическое управление «АВТОМАТИКА» является специализированным структурным подразделением АО «ССГПО», и состоит из следующих подразделений: Центральной лаборатории автоматизации и метрологии (ЦЛАМ); Центра информационных технологий (ЦИТ); Электротехнической лаборатории (ЭТЛ); Центральной лаборатории технологической связи (ЦЛТС).

Адрес АО «АВТОМАТИКА»: г. Тольятти, ул. Ленина, 26. Директор — Иевлев Андрей Константинович.

АО «АВТОМАТИКА» имеет линейно функциональную структуру управления (рисунок 5).

Рисунок 5 — Структура управления АО «АВТОМАТИКА»

Услуги, полученные АО «АВТОМАТИКА» представлены в таблице 5.

Таблица 5 — Полученные услуги от сторонних организаций и структурных подразделений АО «ССГПО»

| Наименование организаций | Виды услуг |

| Подразделения АО «ССГПО» | |

| ФРПО; УРТО; ОТК ЦСиП; Канарское РУ; ТЭЦ; УГЖДТ; СМУ; ЦППиСХ; АТУ | пожарная охрана, зарядка огнетушителей, ремонт эл. двигателей, заточка; содержание помещений участка связи; услуги локомотивов, архив; сжатие воздуха, краны |

| Сторонние организации | |

| ТОО «Фортис»; ЛОЦ «Рассвет»;

АО «НацЭкс» (Костанай); «ИНТРОН — ПЛЮС» (Москва); РГП «КазИнметр» (Астана); ТРУ |

аттестация персонала; поверка эталонов; ремонт весоповерочных вагонов; аренда помещений; оздоровительные услуги; техподдержка программного обеспечения |

Основные показатели хозяйственной деятельности АО «АВТОМАТИКА» за 2015-2017 гг. говорят о стабильном её развитии (таблица 6).

Увеличение затрат на оказание услуг требует более детального рассмотрения за счёт комплексного анализа себестоимости услуг в результате которого выясним причины роста затрат и существуют ли возможности их снижения.

Таблица 6 — Динамика основных показателей деятельности АО «АВТОМАТИКА»

| Показатели | 2015 | 2016 | 2017 | 2017 к 2015, % |

| Объёмы производства товарной продукции по ОАО «ССГПО», тыс. руб. | 10500 | 11000 | 11300 | 108,0 |

| Объёмы оказываемых услуг, млн. руб. | 1543,9 | 1565,1 | 1592,1 | 103,1 |

| Доход от оказания услуг на сторону, млн. руб. | 66,8 | 70,3 | 77,3 | 115,7 |

| Затраты на оказание услуг, млн. руб. | 1477,1 | 1494,8 | 1514,8 | 102,6 |

| Среднегодовая численность производственно — промышленного персонала, чел. | 625 | 616 | 552 | 88,3 |

| Средняя заработная плата 111111, тыс. руб. | 125,6 | 129,9 | 142,9 | 113,8 |

| Производительность труда, руб. / чел. | 16800 | 17857 | 20471 | 121,8 |

Таким образом, за 2015-2017 гг. темпы роста производительности труда превышают темпы роста заработной платы, несмотря на сокращение численности, производственно-промышленного персонала на 11,7 %, в результате реструктуризации, произошедшей в 2016 г.: вывод из штата структурного подразделения АО «АВТОМАТИКА» Специализированной лаборатории механизации трудоёмких работ (СЛМТР).

2.2 Комплексный анализ себестоимости услуг

Анализ общей суммы затрат по основным элементам затрат представлен в таблице 7.

Таблица 7 — Затраты на оказание услуг АО «АВТОМАТИКА»

| Элементы

затрат |

2015 | 2016 | 2017 | Прирост, % | |||||

| млн.

руб. |

% | млн.

руб. |

% | млн.

руб. |

% | 2016к

2015 |

2017к

2016 |

201к

2015 |

|

| Материальные

затраты |

93,6 | 6,3 | 136,0 | 9Д | 67,8 | 4,5 | 45,3 | -50,1 | -27,6 |

| Затраты на оплату труда с отчислениями | 977,1 | 66,2 | 959,7 | 64,2 | 1003,5 | 66,3 | -1,8 | 4,6 | 2,7 |

| Амортизация | 206,4 | 14,0 | 213,0 | 14,3 | 254,2 | 16,8 | 3,2 | 19,4 | 23,2 |

| Прочие

затраты |

181,3 | 12,3 | 164,8 | 11,0 | 152,7 | 9,9 | -9Д | -7,3 | -15,8 |

| Услуги

полученные |

18,7 | 1,3 | 21,3 | 1,4 | 36,6 | 2,4 | 13,9 | 71,8 | 95,7 |

| Всего затрат | 1477,1 | 100,0 | 1494,8 | 100,0 | 1514,8 | 100,0 | 1,2 | 1,3 | 2,6 |

| Объёмы услуг оказанных | 1543,9 | — | 1565,1 | — | 1592,1 | — | 1,4 | 1,7 | ЗД |

Таким образом, общая сумма затрат за период 2015-2017 гг. увеличилась на 37700 тыс. руб. или 2,6 %. Такое повышение затрат могло быть вызвано следующими причинами: увеличение объёма оказываемых услуг; изменение структуры оказания услуг.

В 2017 г., как и в 2015 г. и в 2016 г., наибольший удельный вес имеют затраты по оплате труда (66,3%). Поэтому, одним из направлений снижения затрат на оказание услуг будет поиск резервов по снижению расходов данного элемента затрат.

За 2015-2017 гг. затраты на оплату труда увеличились на 2,7 %. Причиной увеличения является индексация заработной платы в 2016 г. на 10%.

Амортизация основных средств увеличилась на 23,2 %, в результате частичной замены основных средств (изношенного оборудования) на новое.

Снижение прочих производственных расходов связано с изменением их структуры: затрат на программное обеспечение, а именно на лицензии.

Рисунок 9 — Структура затрат на оказание услуг

Таким образом, в 2017 г. удельный вес затрат на материалы и прочие расходы уменьшился по сравнению с 2015 г. Такое изменение характеризует снижение материальных затрат на оказание услуг и повышение затрат на оплату труда.

Для определения влияния факторов, необходимо рассчитать индекс объёма оказанных услуг (1вп) (6):

(6)

Івп = 1592,1/1565,1 = 1,017 или 101,7 %.

Индекс объёма оказания услуг показывает увеличение оказанных услуг на 1,7 %.

Данные для факторного анализа общей суммы затрат на оказание услуг представлены в таблице 8.

Таблица 8 — Влияние изменений в структуре затрат на общую сумму затрат, млн. руб.

| Показатели | 2016 | 2017 | 2016, пересчитанный на 1вп | Влияние на общие затраты | |

| доп | Элементов затрат | ||||

| Материальные

затраты |

136,0 | 67,8 | 138,3 | 2,3 | -70,5 |

| Затраты на оплату труда с отчислениями | 959,7 | 1003,5 | 976,0 | 16,3 | 27,5 |

| Амортизация | 213,0 | 254,2 | 216,6 | 3,6 | 37,6 |

| Прочие затраты | 164,8 | 152,7 | 167,6 | 2,8 | -14,9 |

| Услуги полученные | 21,3 | 36,6 | 21,7 | 0,4 | 14,9 |

| Итого затрат | 1494,8 | 1514,8 | 1520,2 | 25,4 | -5,4 |

Таким образом, увеличение общих затрат (Зобщ) вызвано в основном увеличением затрат на амортизацию основных средств и затрат на оплату труда.

Если бы объём оказанных услуг остался на уровне 2016 г., то себестоимость оказанных услуг увеличилась бы на 25400 тыс. руб.. Однако в результате роста объёма оказания услуг данный показатель снизился на 5400 тыс. руб..

А30бщ = (2,3 — 70,5) + (16, 3 — 27,5) + (3,6 + 37,6) + (2, 8 — 14,9) + (0, 4 + 14,9) = 20000 тыс. руб..

Важным показателем себестоимости услуг является издержкоёмкость (затраты на 100 руб. оказываемых услуг). Данный показатель универсален, так как может быть применён в любой отрасли производства. Он отражает прямую связь между себестоимостью и прибылью, рассчитывается по формуле (7):

(7)

где ИЕ — затраты на 100 руб. оказываемых услуг;

30бщ — общая сумма затрат на производство и оказание услуг;

ВП — стоимость оказанных услуг в текущих ценах.

На уровень затрат на 100 руб. оказываемых услуг влияют следующие факторы: изменение объёма оказанных услуг; изменение качества оказываемых услуг; изменения цен в связи с инфляцией; изменение суммы постоянных затрат; изменение стоимости потреблённых ресурсов; изменение среднего уровня отпускных цен на оказываемые услуги.

Проведём анализ затрат по данным структурного подразделения АО «АВТОМАТИКА» за период 2015-2017 гг. Динамика затрат на 100 руб. оказанных услуг по АО «АВТОМАТИКА» представлена в таблице 9.

Таблица 9 — Динамика затрат на 100 руб. оказанных услуг

| АО «АВТОМАТИКА» | 2015 | 2016 | 2017 |

| Уровень показателя на 100 руб. | 95,67 | 95,51 | 95,14 |

| Темп роста, % | 100,0 | 99,83 | 99,45 |

Таким образом, затраты на 100 руб. оказанных услуг за 2015-2017 гг. по АО «АВТОМАТИКА» сократились на 0,55 %, следовательно, прибыль со 100 руб. оказанных услуг в 2017 г. увеличилась, и составляет 4,86 руб..

Изменение уровня затрат на 100 руб. оказываемых услуг по отдельным элементам затрат отражено в таблице 10.

Таблица 10 — Изменение затрат на 100 руб. оказанных услуг по элементам затрат, руб.

| Элементы затрат | Затраты на 100 руб. оказанных услуг | |||||

| 2015 | 2016 | 2017 | гон

гом |

2017

2016 |

2017

2015 |

|

| Материальные затраты | 6,06 | 8,69 | 4,26 | 2,63 | -4,43 | -1,8 |

| Затраты на оплату труда с отчислениями | 63,28 | 61,32 | 63,03 | -2,05 | 1,71 | -0,25 |

| Амортизация | 13,37 | 13,61 | 15,97 | 0,24 | 2,63 | 2,6 |

| Прочие затраты | 11,74 | 10,53 | 9,59 | -1,21 | -0,94 | -2,15 |

| Услуги полученные | 1,21 | 1,36 | 2,30 | 0,15 | 0,94 | 1,09 |

| Итого | 95,67 | 95,51 | 95,14 | -0,16 | -0,37 | -0,53 |

Таким образом, за анализируемый период затраты на 100 руб. оказанных услуг снизились на 0,53 руб., что связано со снижением материальных затрат и прочих затрат, исключение составили амортизация и услуги полученные. Увеличение данных элементов затрат свидетельствует о наличии перерасхода ресурсов на единицу оказываемых услуг.

Результаты расчёта влияния факторов на изменение затрат на 100 руб. оказанных услуг представлены в таблице 11.

Таблица 11 — Результаты влияния факторов на затраты на 100 руб. оказанных услуг

| Показатель | Отклонение от 2016 г., руб. | ||||

| в том числе за счёт изменений | |||||

| Объём

оказания услуг |

Структура

услуг |

Количество

потреблённых ресурсов |

Цены на ресурсы | Цены на оказываемые услуги | |

| Издержкоёмкость оказанных услуг | 1,48 | -1,26 | -3,68 | 3,11 | -0,03 |

Таким образом, затраты на 100 руб. оказанных услуг АО «АВТОМАТИКА» изменились за счёт следующих факторов:

- уменьшения объёмов оказанных услуг: 96,99 — 95,51 = 1,48 руб.;

- изменения структуры услуг: 95,74 — 96,99 = — 1,26 руб.;

- количества потреблённых ресурсов: 92,06 — 95,74 = — 3,68 руб.;

- роста цен на ресурсы: 95,17 — 92,06 = 3,11 руб.;

- повышения цен на оказываемые услуги: 95,14 — 95,17 = — 0,03 руб..

В результате вышеперечисленных факторов уровень затрат на 100 руб. оказанных услуг снизился на 0,37 руб.. Снижение затрат на 100 руб. оказанных услуг произошло в основном за счёт сокращения материальных затрат, и изменений в структуре оказанных услуг.

Определим резерв снижения себестоимости услуг по затратам на 100 руб. оказываемых услуг следующим образом: сначала рассчитаем абсолютную экономию, далее определим процент снижения себестоимости оказываемых услуг.

Рассчитаем экономию от снижения себестоимости оказываемых услуг в планируемом периоде по формуле (8):

(8)

где ЗI — затраты на 100 руб. оказанных услуг в отчётном периоде;

30 — затраты на 100 руб. оказываемых услуг в плановом периоде;

ТП — стоимость оказываемых услуг в плановом периоде, млн. руб.. Экономия от снижения себестоимости оказываемых услуг составит:

Таким образом, экономия от снижения себестоимости услуг на 100 руб. в АО «АВТОМАТИКА» составит 0,159 руб. З1-З0*100

Определим процент снижения затрат в АО «АВТОМАТИКА» на 100 руб. оказываемых услуг в плановом периоде по формуле (9):

(9)

Таким образом, себестоимость оказываемых услуг в 2017 г. по сравнению с 2017 г. в АО «АВТОМАТИКА» снизиться на 0,01 %.

Общие затраты на единицу оказываемых услуг зависят от: качества материалов; замены одного вида материалов другим; квалификации сотрудников и т. д.

Расчёт влияния факторов на изменение прямых материальных затрат представлен в таблице 12.

Таблица 12 — Данные расчёта влияния факторов на изменение прямых материальных затрат

| Показатель | План,

М0 |

По 2016 г. на фактический объём оказанных услуг | Факт 2017 г., Мі | Отклонение от 2016 г., тыс. руб. | ||||

| Плановая структура (М’) | Фактическая структура (М») | в том числе за счёт изменений | ||||||

| Всего | Объёма

производства |

Структуры

услуг |

Затрат на отдельные виды услуг | |||||

| Прямые материальные затраты, тыс. руб. | 115797 | 117766 | 157291 | 104374 | -11423 | 1969 | 39525 | -52917 |

Рассчитаем факторы первого порядка по данным АО «АВТОМАТИКА». Факторы первого порядка — изменение объема, структуры и уровня материальных затрат на отдельные услуги.

Прямые материальные затраты по плановым нормам на фактически оказываемые услуги при плановой их структуре определяются по формуле (10):

где V0— объём оказываемых услуг по плану;

V1— объём оказанных услуг в фактически сопоставимых ценах.

План по оказанию услуг АО «АВТОМАТИКА» выполнен на 101,7%. Следовательно, сумма прямых материальных затрат, при соблюдении их структуры в 2016 году, составит 117766 тысяч руб.

Отклонение от 2016 г. рассчитываем следующим образом:

АМ = М1 — М0 = 104374 — 115797 = — 11423 тыс. руб..

Отклонение от плана за счёт изменения:

АМv = М’ — М0 = 117766 — 115797 = 1969 тыс. руб.;

- структуры оказываемых услуг:

ДМС = М» — М’ =157291 — 117766 = 39525 тыс. руб.;

- уровня затрат на отдельный вид услуг:

ДМу = М1— М» = 104374 — 157291 = -52917 тыс. руб..

Таким образом, экономия прямых материальных затрат в структурном подразделении АО «АВТОМАТИКА» составила 11423 тыс. руб.. Снижение прямых материальных затрат на 52917 тыс. руб. обусловлено оптимизацией уровня затрат по отдельным видам услуг.

Себестоимость АО «АВТОМАТИКА» представлена следующими калькуляционными статьями (таблица 13).

Таблица 13 — Структура себестоимости по калькуляционным статьям

| Статьи затрат | 2015 | 2016 | 2017 г | П | рирост, % | |||||||||

| млн.

руб. |

% | млн.

руб. |

% | млн.

руб. |

% | 2016

к 2015 |

2017

к 2016 |

2017

к 2015 |

||||||

| Вспомогательные материалы | 69,3 | 4,7 | 117,1 | 7,8 | 50,6 | 3,3 | 69,0 | -56,8 | -26,9 | |||||

| Работы и услуги

производственного характера |

34,1 | 2,3 | 31,3 | 2Д | 43,4 | 2,9 | -8,2 | 38,7 | 27,3 | |||||

| Топливо и энергия на технологические цели | 8,8 | 0,6 | 8,9 | 0,6 | 10,3 | 0,7 | 1Д | 15,7 | 17,1 | |||||

| Основная зарплата производственных рабочих | 785,5 | 53,3 | 758,7 | 50,8 | 804,9 | 53,2 | -3,4 | 6,1 | 2,5 | |||||

| Дополнительная

зарплата производственных рабочих |

191,6 | 12,9 | 201,0 | 13,4 | 198,5 | 13,1 | 4,9 | -1,2 | 3,6 | |||||

| Расходы на содержание и эксплуатацию оборудования | 131,5 | 8,9 | 130,8 | 8,8 | 146,6 | 9,7 | -0,7 | 15,8 | 15,1 | |||||

| Общепроизводственные

расходы |

113,3 | 7,7 | 109,6 | 7,3 | 116,0 | 7,7 | -3,7 | 6,4 | 2,7 | |||||

| Общезаводские

расходы |

95,9 | 6,5 | 93,2 | 6,2 | 98,8 | 6,5 | -2,8 | 6,0 | 3,0 | |||||

| Прочие

производственные расходы |

47,1 | 3,2 | 44,2 | 3,0 | 45,7 | 1Д | -6,2 | 3,4 | -3,0 | |||||

| Полная себестоимость | 1477,1 | 100 | 1494,8 | 100 | 1514,8 | 100 | 1,2 | 1,3 | 2,6 | |||||

Таким образом, по материальным затратам за 2015-2017 гг. наблюдается экономия в размере 18700 тыс. руб. Статьи 4-5 позволяют определить затраты на оплату труда с отчислениями, совокупный удельный вес данных статей в полной себестоимости составил в 2017 г. — 66,3 % и по сравнению с 2015 г. увеличился на 0,1 %.

Произведём расчёт влияния факторов на изменение затрат на оплату труда в себестоимости видов оказываемых услуг (таблица 14). Факторный анализ затрат на оплату труда показал увеличение трудовых затрат на следующие виды услуг: испытание электроприводов, техническое обслуживание оргтехники.

Основной рост трудовых затрат связан с увеличением трудоёмкости, а именно: испытания электроприводов на 3266 тыс. руб., а техобслуживание оргтехники на 7839 тыс. руб.

Затраты на оплату труда выросли на 7137 тыс. руб., наибольшее увеличение этих затрат, и себестоимости связано с ростом объёмов оказания услуг на 19992 тыс. руб.

Результаты расчёта влияния факторов на изменение затрат на оплату труда в себестоимости видов оказываемых услуг отражены в таблице 14. Таблица 14 — Расчёт влияния факторов на изменение затрат на оплату труда

| Объём | Заработная | Зарплата по видам услуг, млн. руб. | Изменение, тыс. руб. | ||||||

| производства

услуг |

плата на единицу услуг, руб. | за счёт факторов | |||||||

| Виды услуг | 2016 | 2017 | 2016 | 2017 | 2016 | 2017 | Всего | Объём

производства |

Трудоёмкость |

| Ремонт средств автоматизации, УПЕ | 21604 | 22504 | 13488 | 14460 | 291,4 | 325,4 | -11821 | 12139 | -23960 |

| Испытание

электроприводов, ч/час |

22952 | 23908 | 2732 | 2836 | 62,7 | 67,8 | 5878 | 2612 | 3266 |

| Техническое

обслуживание |

33114 | 34398 | 4082 | 4096 | 140,4 | 140,9 | 13080 | 5241 | 7839 |

| орг. техники, УТЕ | |||||||||

| Всего | — | — | — | — | 494,5 | 534,1 | 7137 | 19992 | -12855 |

Таким образом, удельный вес заработной платы по видам оказываемых услуг в общей величине трудовых затрат различен, что свидетельствует о значительной разнице в трудоёмкости их выполнения. Оплата труда предложенных видов услуг имеет тенденцию к увеличению, что говорит об увеличении их себестоимости.

При анализе себестоимости оказываемых услуг комплексным статьям уделяют особое внимание, так как они занимают большой удельный вес в себестоимости оказываемых услуг.

К комплексным статьям относятся: затраты на содержание и эксплуатацию оборудования, общепроизводственные расходы, общехозяйственные расходы.

Состав затрат на содержание и эксплуатацию оборудования АО «АВТОМАТИКА» представлен в таблице 15.

Таблица 15 — Затраты на содержание и эксплуатацию оборудования, млн. руб.

| Статьи затрат | 2015 | 2016 | 2017 | Отклонение | ||

| гон

гом |

2017

2016 |

2017

2015 |

||||

| Амортизация оборудования и транспортных средств | 65,8 | 67,9 | 81,1 | 2,1 | 13,2 | 15,3 |

| Эксплуатация оборудования | 28,7 | 26,1 | 24,9 | -2,6 | -1,2 | -3,8 |

| Текущий ремонт оборудования и транспортных средств | 24,3 | 22,1 | 21,0 | -2,2 | -1Д | -3,3 |

| Внутризаводское перемещение грузов | 12,7 | 14,7 | 19,6 | 2,0 | 4,9 | 6,9 |

| Итого | 131,5 | 130,8 | 146,6 | -0,7 | 15,8 | 15,1 |

Таким образом, в 2017 г. затраты на содержание и эксплуатацию оборудования превысили данный показатель 2015 г. на 15100 тыс. руб., в результате увеличения статьи затрат «Амортизация оборудования и транспортных средств» на 15300 тыс. руб..

Расходы на содержание и эксплуатацию оборудования можно разделить на: условно-постоянные и условно-переменные. Такое разделение, зависит от их реакции на изменения объёмов оказания услуг. Чтобы определить влияние изменения объёма оказания услуг на плановую величину расходов на содержание и эксплуатацию оборудования, необходимо скорректировать расчеты с учётом перевыполнения плана (101,7 %).

Произведём расчёт факторов на изменение затрат на содержание и эксплуатацию оборудования (таблица 16). Для выявления резервов снижения себестоимости оказываемых услуг за счёт затрат на содержание и эксплуатацию оборудования, необходимо изучить причины отклонения по каждой статье затрат.

Результаты расчёта влияния факторов на изменение затрат на содержание и эксплуатацию оборудования отображены в таблице 16.

Таблица 16 — Данные расчёта влияния факторов на затраты на содержание и эксплуатацию оборудования, тыс. руб.

| Статьи затрат | 2016 | 2017 | 2016 г., пересчитанный на 1вп | Отклонение за счёт факторов | |

| Объёма

оказания услуг |

Уровня

затрат |

||||

| Амортизация оборудования

и транспортных средств |

67,9 | 81,1 | 67,9 | 0,0 | 13,2 |

| Эксплуатация

оборудования |

26,1 | 24,9 | 26,5 | 0,4 | -1,6 |

| Текущий ремоyт

Оборудования и транспортных средств |

22,1 | 21,0 | 22,5 | 0,4 | -1,5 |

| Внутризаводское перемещение грузов | 14,7 | 19,6 | 15,0 | 0,3 | 4,6 |

| Итого | 130,8 | 146,6 | 133,0 | 2,2 | 15,8 |

Таким образом, в результате увеличения объёмов оказанных услуг затраты на содержание и эксплуатацию оборудования увеличились на 2200 тыс. руб. В целом по данным статьям затрат получен перерасход 18000 тыс. руб..

Увеличение по статье «Амортизация оборудования и транспортных средств» на 13200 тыс. руб. обусловлено приобретением более современного нового оборудования взамен морально устаревшего изношенного.

Затраты на текущий ремонт оборудования и транспортных средств снизились на 1100 тыс. руб.

Перерасход затрат на внутризаводское перемещение грузов составляет 4900 тыс. руб. в связи со значительным увеличением перевозок между подразделениями АО «ССГПО».

Общепроизводственные и общехозяйственные расходы подразделяются на постоянные и переменные, на величину которых влияет изменение объёмов оказываемых услуг.

Данные для анализа постоянных и переменных общепроизводственных и общехозяйственных расходов представлены в таблице 17.

Таблица 17 — Данные анализа общепроизводственных и общехозяйственных расходов

| Расходы | 2015 | 2016 | 2017 | Отклонение, млн. руб. | ||

| гон

гом |

2017

2016 |

2017

2015 |

||||

| Общепроизводственные расходы | 113,3 | 109,6 | 116,0 | -3,7 | 6,4 | 2,7 |

| Общехозяйственные расходы | 95,9 | 93,2 | 98,8 | -2,7 | 5,6 | 2,9 |

| Итого | 209,2 | 202,8 | 214,8 | -6,4 | 12,0 | 5,6 |

| В том числе: | ||||||

| Постоянные | 139,5 | 135,2 | 143,2 | -4,3 | 8,0 | 3,7 |

| Переменные | 69,7 | 67,6 | 71,6 | -2Д | 4,0 | 1,9 |

Таким образом, переменные затраты увеличились на 1900 тыс. руб. в связи с перевыполнением плана по объёму оказанных услуг.

Сумму условно-переменных затрат корректируем на процент выполнения плана по объёму оказания услуг (101,7 %), и определяем изменение суммы накладных расходов по следующей формуле (11):

где накл — изменение накладных расходов;

Р2017 ~ общая сумма накладных расходов за 2017 г.;

ОПР2016 — сумма переменных общепроизводственных расходов;

1ВП — процент выполнения плана по оказанию услуг;

ОХР2016 — сумма постоянных общехозяйственных расходов.

Изменение накладных расходов составит:

АРНакл = (214,8 — (67,6* 1,017 + 135,2) = 10851 тыс. руб..

Изменение накладных расходов за счёт увеличения объёма оказания услуг составит:

АРНакл = 204,0 — 202,8 = 1200 тыс. руб..

Таким образом, условно-переменные затраты увеличились на 1200 тыс. руб. за счёт увеличения объёмов оказания услуг.

Анализ общепроизводственных и общехозяйственных расходов имеет важное значение, так как они занимают большой удельный вес в себестоимости оказываемых услуг. Результаты постатейного анализа общепроизводственных и общехозяйственных расходов АО «АВТОМАТИКА» представлены в таблице 19.

Таблица 18 — Постатейный анализ общепроизводственных и общехозяйственных расходов, млн. руб.

| Отклонение | ||||||

| Статьи затрат | 2015 | 2016 | 2017 | гон

гом |

2017

2016 |

2017

2015 |

| Общепроизводственные расходы, всего В том числе: | 113,3 | 109,6 | 116,0 | -3,7 | 6,4 | 2,7 |

| содержание аппарата управления цеха | 13,7 | 12,8 | 13,8 | -0,9 | 1,0 | ОД |

| содержание прочего цехового персонала | 7,5 | 7,1 | 7,6 | -0,4 | 0,5 | ОД |

| амортизация здания, сооружения, инвентаря | 73,9 | 74,0 | 75,8 | ОД | 1,8 | 1,9 |

| текущий ремонт здании, сооружении цеха | 3,9 | 3,5 | 4,8 | -0,4 | 1,3 | 0,9 |

| охрана труда | 4,9 | 4,0 | 3,9 | -0,9 | -од | -1,0 |

| прочие общепроизводственные расходы | 9,4 | 8,2 | 10,1 | -1,2 | 1,9 | 0,7 |

| Общехозяйственные расходы, всего В том числе: | 95,9 | 93,2 | 98,8 | -2,7 | 5,4 | 1,7 |

| содержание аппарата управления | 11,1 | 8,7 | 10,1 | -2,4 | 1,4 | -1,0 |

| прочие общехозяйственные расходы | 6,0 | 4,8 | 5,9 | -1,2 | 1,1 | -од |

| непроизводительные расходы | 0,4 | 0,5 | 1,8 | ОД | 1,3 | 1,4 |

| налоги, сборы и прочие обязательства | 78,4 | 79,2 | 81,0 | 0,8 | 1,8 | 2,6 |

Таким образом, в целом по общепроизводственным расходам АО «АВТОМАТИКА» за 2015-2017 гг. допущен перерасход в 2700 тыс. руб..

Только по статье «Прочие общепроизводственные расходы» получен перерасход в 700 тыс. руб. в связи с увеличением расходов на содержание служебного транспорта. Устранение данного перерасхода, может служить резервом снижения себестоимости оказываемых услуг.

По общехозяйственным расходам допущен перерасход в 1700 тыс. руб.. По статье «Прочие общехозяйственные расходы» получена экономия в размере 100 тыс. руб.. Это свидетельствует об экономном ведении работ.

По статье «Общехозяйственные непроизводительные расходы» допущен перерасход в 1400 тыс. руб.

Данные расходы свидетельствуют о наличии оплаты простоев, их устранение относят к резервам снижения себестоимости оказываемых услуг.

На общепроизводственные и общехозяйственные расходы влияют следующие факторы (таблица 19).

Таблица 19 — Расчёт влияния изменения различных факторов на изменение полной себестоимости, млн. руб.

| Статьи затрат | Сумма затрат | Отклонение от 2016 г. | ||||

| 2016 | на ВП 2017 г. | Всего | за счёт | |||

| 2016 | 2017 | двп | уровня

затрат |

|||

| Вспомогательные материалы | 117,1 | 119,1 | 50,6 | -66,5 | 2,0 | -68,5 |

| Работы и услуги производственного характера | 31,3 | 31,8 | 43,4 | 12,1 | 0,5 | 11,6 |

| Топливо и энергия на технологические цели | 8,9 | 9,5 | 10,3 | 1,4 | 0,6 | 0,8 |

| Основная зарплата производственных рабочих | 758,7 | 771,8 | 804,9 | 46,2 | 13,1 | 33,1 |

| Дополнительная зарплата

производственных рабочих |

201,0 | 204,5 | 198,5 | -2,5 | 3,5 | -6,0 |

| Расходы на содержание и эксплуатацию оборудования | 130,8 | 133,1 | 146,6 | 15,8 | 2,3 | 13,5 |

| Общепроизводственные

расходы |

109,6 | 111,5 | 116,0 | 6,4 | 1,9 | 4,5 |

| Общезаводские расходы | 93,2 | 94,8 | 98,8 | 5,6 | 1,6 | 4,0 |

| Прочие производственные расходы | 44,2 | 45,0 | 45,7 | 1,5 | 0,8 | 0,7 |

| Полная себестоимость | 1494,8 | 1520,6 | 1514,8 | 20,0 | 25,8 | -5,8 |

Таким образом, увеличение полной себестоимости оказываемых услуг АО «АВТОМАТИКА» произошёл за счёт повышения затрат практически по каждой статье затрат.

Следует отметить, что значительная экономия получена по вспомогательным материалам, дополнительной зарплате производственных рабочих. Наибольшая сумма экономии достигнута по вспомогательным материалам (68,5 млн. руб.).

Данные статьи привели к снижению себестоимости в размере 74,5 млн. руб., и наблюдается общая экономия средств в размере 48,7 млн. руб..

Анализ себестоимости по калькуляционным статьям свидетельствует о том, что предприятию для более значительного снижения затрат, нужно пересмотреть перерасходы по следующим статьям затрат, а именно: основная зарплата производственных рабочих, работы и услуги производственного характера, расходы на содержание и эксплуатацию оборудования.

Таким образом, на основании данных, полученных в процессе комплексного анализа себестоимости оказываемых услуг АО «АВТОМАТИКА», определим возможные резервы снижения себестоимости оказываемых услуг.

2.3 Определение резервов снижения себестоимости услуг

Снижение себестоимости напрямую зависит от повышения производительности труда, сокращения затрат на материалы и снижения накладных расходов.

Расчёт резерва снижения себестоимости услуг за счёт роста производительности труда и уменьшения трудовых затрат произведём по формуле (12):

Где соотношение индексов зарплаты, производительности труда;

du— удельный вес трудовых затрат в себестоимости услуг.

Резерв снижения себестоимости оказываемых услуг за счёт роста производительности труда и снижения трудовых затрат составит:

= (1 — 1,10 / 1,146) * 66,3 = 2,66 %, или

= 1514,8 * 0,0266 = 40294 тыс. руб..

Расчёт резерва снижения себестоимости услуг за счёт увеличения объёма оказания услуг произведём по формуле (13):

Где — индекс увеличения объёма оказания услуг;

duпост — удельный вес постоянных затрат в себестоимости услуг.

Резерв снижения себестоимости услуг за счёт увеличения объёма оказания услуг составит:

= (1 — 1/1,017) * 29,6 % = 0,49 %, или

= 1514,8 * 0,049 = 7495 тыс. руб..

Расчёт резерва снижения себестоимости за счёт более рационального использования материальных ресурсов и снижения цен на материалы произведём по формуле (14):

(14)

где Iм — коэффициент снижения материальных затрат;

dМ — коэффициент снижения цены материального ресурса; с1м — удельный вес материальных затрат в себестоимости услуг.

Резерв снижения себестоимости услуг за счёт более рационального использования материальных ресурсов и снижения цен на материалы составит:

= (1 — 0,724 * 0,995) * 6,9 = 1,93 %, или

= 1514,8 * 0,0193 = 29226 тыс. руб..

Общая сумма рассчитанных резервов составит:

= 77015 тыс. руб..

Расчёт резервов снижения себестоимости оказываемых услуг ПТУ «АВТОМАТИКА» отражен в таблице 20.

Таблица 20 — Определение резерва снижения себестоимости оказываемых услуг

| Показатель | 2017 | Планируемые изменения, % | Индекс

изменения |

Резерв

снижения себестоимости |

||

| млн.

руб. |

% | % | тыс.

руб. |

|||

| Объём услуг оказанных | 1592,1 | — | 1,7 | 1,017 | — | — |

| Материальные затраты | 104,4 | 6,9 | -27,6 | 0,724 | 1,93 | 29226 |

| Трудовые затраты | 1003,5 | 66,3 | 10,0 | 1,10 | 2,66 | 40294 |

| Производительность

труда |

— | — | 14,6 | 1,146 | — | — |

| Постоянные затраты | 447,6 | 29,6 | — | — | 0,49 | 7495 |

| Полная себестоимость | 1514,8 | — | — | — | — | 77015 |

Таким образом, при опережающем росте производительности труда (1,146) по сравнению с оплатой труда (1,10) АО «АВТОМАТИКА» может уменьшить себестоимость на 2,66 % или 40294 тыс. руб.. Снижение норм расхода по материалам приведёт к уменьшению себестоимости на 1,93 % или 29226 тыс. руб.. Себестоимость за счёт сокращения постоянных затрат в единице оказываемых услуг снизится на 0,49 % или 7495 тыс. руб.. Общая сумма рассчитанных резервов составит 77015 тыс. руб..

3 Пути снижения себестоимости услуг АО «АВТОМАТИКА»

3.1 Проблемы снижения себестоимости услуг

В ходе комплексного анализа себестоимости оказываемых услуг АО «АВТОМАТИКА» было выявлено увеличение себестоимости оказываемых услуг за период 2015-2017 гг. на 2,6 %. Рассмотрим причины, которые отрицательно повлияли на снижение себестоимости оказываемых услуг.

Перерасход непроизводительных затрат за 2017 г. составил 1400 тыс. руб., это свидетельствует о наличии оплаты простоев в работе структурного подразделения АО «АВТОМАТИКА».

Данные аварийности оборудования АО «АВТОМАТИКА» представлены в таблице 21.

Таблица 21 — Анализ аварийности оборудования АО «АВТОМАТИКА»

| Наименование

оборудования |

Количество

единиц |

Общее количество отработанного времени (час) на единицу | Отказы

(простои) |

Причины (отказов) |

| Автоматизированная система управления технологическим процессом | 17 | 8760 | 9,76 | сбой программы |

| Система

автоматизированного регулирования |

30 | — | 42,43 | неисправность датчиков, линий связи |

| Сервер | 60 | 525600 | 4593 | уменьшение количества серверов |

| Оргтехника | 4771 | 41793960 | 47697 | приобретение оргтехники |

Перерасход по элементу затрат «Амортизация основных средств» на 23,2 % или 47,8 млн. руб., данное увеличение произошло в результате частичной замены морально устаревшего изношенного оборудования, в основном вычислительная техника.

Перерасход по статье затрат «Прочие общепроизводственные расходы» в размере 700 тыс. руб., данное увеличение произошло из-за того, что большая часть транспорта отслужила свой нормативный срок службы.

Для дальнейшей эксплуатации требуются большие затраты по закупке запчастей для её ремонта. Годовые затраты на ремонт служебных автомобилей в количестве 21 единицы составляют около 3,1 млн. руб..

Перерасход по статье затрат «Топливо и электроэнергия на технологические цели» в размере 1,3 млн. руб. связан с тем, что:

- основное оборудование не полностью обеспечено счётчиками электроэнергии включённую в систему АСКУЭ (Автоматизированная система коммерческого учёта электроэнергии), что не позволяет организовать оперативный детальный учёт расхода электроэнергии. Оплата производиться по максимальному тарифу;

- наличие устаревшего оборудования со сроком эксплуатации более 10 лет, потребляемая мощность которых выше чем у современного оборудования;

- наличие ламп накаливания в количестве 1186 шт.

По статье «Общехозяйственные расходы» показатели планирования не изменились, но в результате повышения курса доллара произошло увеличение затрат по данной статье, так как планирование бизнес-процессов происходит в долларовой системе.

Таким образом, перерасходы по вышеуказанным статьям затрат АО «АВТОМАТИКА» ведут к поиску путей снижения себестоимости оказываемых услуг.

На основании данных анализа были определены резервы снижения себестоимости оказываемых услуг, и на их основе предложен ряд следующих рекомендаций.

3.2 Рекомендации по снижению себестоимости услуг

АО «АВТОМАТИКА» может снизить себестоимость оказываемых услуг в результате увеличения объёмов оказания услуг, и сокращение затрат за счёт повышения уровня производительности труда, экономного использования материалов, электроэнергии, оборудования. Для этого необходимо разработать комплекс рекомендаций.

Увеличение объёмов оказываемых услуг, можно достичь за счёт расширения спектра оказания услуг сторонним организациям. В данный момент ПТУ «АВТОМАТИКА» оказывает на сторону лишь услуги связи (ЦЛТС), так как по другим видам деятельности лицензия на оказание услуг отсутствует.

Следовательно, рекомендуется приобрести лицензии по следующим видам деятельности:

- ЦЛАМ: текущее и оперативное обслуживание средств измерений (СИ) и средств автоматизации (СА); ремонт СА и СИ и их поверка согласно области аккредитации лаборатории метрологии; наладка приборов безопасности грузоподъемных механизмов; метрологическое обеспечение производства; контроль радиационной безопасности; монтаж и наладка схем измерения, систем автоматического регулирования, автоматизированного управления технологическими процессами и производством; ревизия, наладка и испытания шахтного оборудования; неразрушающий контроль узлов и деталей различных механизмов;

- ЦИТ: текущее и оперативное обслуживание средств вычислительной техники, вычислительных систем; ремонт персональных компьютеров, средств компьютеризации, копировально-множительной техники, а также их заправка; разработка и внедрение компьютерных систем обработки информации и совершенствование на этой основе систем управления финансовоэкономической деятельностью и производством объединения; услуги полиграфии и выполнение копировально-множительных работ;

- ЦЛТС: реконструкция и капитальный ремонт кабельных трасс; текущее обслуживание систем и средств энергоучета; техническое обслуживание оборудования систем телемеханики; техническое обслуживание и ремонт радиотехнических средств и промышленного телевидения; проведение ремонтно-восстановительных работ и эксплуатационно технического обслуживания комплексных телефонных сетей; обеспечение эксплуатационно-технического обслуживания станционного оборудования автоматических телефонных станций, цифровых каналов межстанционного оборудования; проведение эксплуатационно-технического обслуживания систем охранной и пожарной сигнализации в подразделениях;

- ЭТЛ: производство высоковольтных испытаний электрооборудования, сетей и защитных средств с целью поддержания их в рабочем состоянии; планово-предупредительный ремонт (ППР) и наладку автоматизированных электроприводов горнодобывающего и горно-обогатительного оборудования; ППР и наладку электронных систем управления двигателем и трансмиссией технологического автотранспорта; производство электромеханических испытаний электрических машин; обеспечение полноты и правильности проведения измерений (испытаний) с соблюдением требований методик выполнения измерений; ППР и наладка оборудования учета топлива.

Общие затраты на приобретение лицензий в области оказываемых услуг для всех подразделений АО «АВТОМАТИКА» рассчитываются по формуле (15):

Зобщ = С*К, (15)

где С — стоимость лицензии, тыс. руб.;

К — количество лицензий, штук.

Общие затраты на приобретение лицензий составят:

30бщ = 2000 * 4 = 8000 тыс. руб..

Таким образом, данное мероприятие даёт нам право оказания услуг сторонним организациям, увеличение объёмов работ, хотя бы на 1,7 %, приведут к снижению постоянных затрат на 0,49 %, а снижение себестоимости оказываемых услуг на 7495 тыс. руб..

Сокращение потребления затрат за счёт проведения энергосберегающих мероприятий, а именно: ограничение освещения территории в тёмное время суток, использование энергосберегающих лампочек, подключение к АСКУЭ (Автоматизированной системе коммерческого учёта электроэнергии), замена устаревшей техники на новую (таблица 22).

Таблица 22 — Обоснование замены техники

| Наименование

техники |

Количество, штук | Количество техники для замены в 2017 г., штук | ||||

| свыше 10 лет | 7-10

лет |

5-7

лет |

3-5

лет |

менее

3 лет |

||

| до 2006 | 2007

2009 |

2010 — 2011 | 2012

2013 |

2015 … | ||

| Мониторы | 581 | 507 | 789 | 197 | 1590 | 290 |

В целях сокращения потребления электроэнергии в Центре информационных технологий производим мероприятие по замене устаревшей модели мониторов типа «CRT» на мониторы «LCD» (таблица 23).

Таблица 23 — Данные для проведения замены устаревших мониторов на новые

| Тип монитора | Количество,

штук |

Потребляемая

мощность, КВт*ч |

Годовая потребляемая мощность, КВт*ч | Суммарная потребляемая мощность, КВт*ч |

| CRT | 290 | 0,085 | 163,2 | 47238 |

| LCD | 290 | 0,053 | 101,76 | 29510,4 |

Произведём расчёт суммарной потребляемой мощности моделей мониторов типа «CRT», «LCD» соответственно.

Расчёт потребляемой мощности проводиться по формуле (16):

где Рм — потребляемая мощность одного монитора, КВт*ч;

ТР — время работы одного монитора в день, (8 час);

Тм — время работы монитора в месяц, (20 дней);

Тг — время работы монитора в год, (12 месяцев);

Км — количество мониторов, штук.

Потребляемая мощность мониторов типа «CRT» составляет:

РПОт1 = 0,085 * 8 * 20 * 12 * 290 = 47328 КВт*ч.

Потребляемая мощность мониторов типа «LCD» составляет:

Рпот2 = 0,053 * 8 * 20 * 12 * 290 = 29510,4 КВт*ч.

Экономия потребляемой мощности электроэнергии по данному мероприятию составит:

47328 — 29510,4 = 17817,6 КВт*ч.

Расчёт годового экономического эффекта по энергосбережению при замене мониторов проводиться по формуле (17):

где Э — экономический эффект по энергосбережению, тыс. руб.;

Ц — стоимость 1 КВт*ч, руб..

Годовой экономический эффект по энергосбережению при замене мониторов составит:

Эм = 17817,6 * 8,31 = 148064,3 руб..

Для снижения себестоимости оказываемых услуг АО «АВТОМАТИКА» необходим полный охват основного и вспомогательного оборудования АО «ССГПО» счётчиками электроэнергии и включение их в систему АСКУЭ (Автоматизированная система коммерческого учёта электроэнергии).

Полный обхват оборудования счётчиками позволит организовать оперативный детальный учёт расхода электроэнергии с целью снижения непроизводительных потерь.

В целях снижения потребления электроэнергии возможно использование энергосберегающих лампочек, произведём расчёт экономического эффекта от данного мероприятия.

В АО «АВТОМАТИКА» имеются электрические лампы накаливания в количестве 1186 штук. Затраты на приобретение энергосберегающих ламп составят 1326 тыс. руб.

Расчёт экономии потребляемой мощности при замене ламп накаливания на энергосберегающие лампы проводиться по формуле (18):

Рэ = (Р1-Р2)*Вф*Кзл*Км, (18)

где Рх — мощность электрических ламп накаливания, КВт*ч;

Р2 — мощность энергосберегающих ламп, КВт*ч;

Вф — фактическое время работы ламп накаливания;

Кзл — количество заменяемых ламп, штук;

Км — количество месяцев в году.

Экономия потребляемой мощности при замене ламп накаливания на энергосберегающие лампы составляет:

Рэ = (100 — 23) * 8 * 5 * 4 * 1186 * 12 = 175338 КВт*ч.

Расчёт годового экономического эффекта по энергосбережению при замене ламп накаливания на энергосберегающие лампы проводиться по формуле (12) и составляет:

Эл= 175338 * 8,31 = 1457058,8 руб..

Годовой экономический эффект от проведения энергосберегающих мероприятий составляет:

Э = Эм + Эл = 148064,3 + 1457058,8 = 1605123,1 руб..

Таким образом, себестоимость оказываемых услуг за счёт энергосберегающих мероприятий снизиться на 1605 тыс. руб..

Для устранения непроизводительных затрат, необходимо: проводить профилактический ремонт машин и механизмов, ревизии, инвентаризации, переучеты: регулярные проверки способствуют росту дисциплины на всех участках производственного процесса, оптимизировать численность персонала: отправить работников в отпуск с сохранением или без сохранения заработной платы; контролировать и вести учет рабочего времени; обновлять оборудование.

Для снижения расходов на обслуживание служебного транспорта, рекомендуется: вывести из штата АО «АВТОМАТИКА» работников автотранспортного участка отдела логистики и складского хозяйства (АВТУ) и переподчинить их Автотранспортному управлению АО «ССГПО».

Для доставки персонала к месту выполнения работ необходимо будет заказывать транспорт в Автотранспортном управлении АО «ССГПО».

Расчёт затрат по заказу машин произведём по формуле (19):

где 3, — затраты по заказу машин, тыс. руб.;

Сзм — стоимость одной машины в час, тыс. руб.;

ТР — время работы одной машины в день, (8 час);

Тм — время работы машины в месяц, (20 дней);

Тг — время работы машины в год, (12 месяцев);

Км — количество машин, штук.

Общие затраты по заказу машин составляют:

З3 = 1000 *8* 20 * 12 *11= 21120 тыс. руб..

Расчёт снижения себестоимости оказываемых услуг в связи с выводом АВТУ из штата ПТУ «АВТОМАТИКА» произведём по формуле (20):

Сс = З3 — За, (20)

где За — затраты по АВТУ, из сметы затрат по производству, тыс. руб..

Снижение себестоимости оказываемых услуг от данного мероприятия составляет:

Сс = 30263 — 21120 = 9143 тыс. руб..

Таким образом, себестоимость оказываемых услуг за счёт вывода из штата АО «АВТОМАТИКА» автотранспортного участка снизиться на 9143 тыс. руб..

Для уменьшения статьи затрат на оплату труда, необходимо: вывести из штата ЦЛАМ ПТУ «АВТОМАТИКА» работников по профессии «весовщик» и переподчинение их одной из следующих структур:

- УГЖДТ (Управление горного железнодорожного транспорта);

- специально созданное подразделение в составе участков отгрузки готовой продукции ФПО/ФРПО (Фабрика рудоподготовки и обогащения) и цеха внешнего транспорта УГЖДТ.

Целесообразность данного перемещения определяется следующим:

- формат ПТУ «АВТОМАТИКА» ориентирован на работу с 1Т- активами, их техническом обслуживании и поддержании в работоспособном состоянии, тогда как весовщики являются технологическим персоналом, использующим в своей работе железнодорожные весы как средство измерения, и не имеют никакого отношения к их обслуживанию;

- функционально весовщики не связаны ни с одной из структур АО «АВТОМАТИКА», в своей повседневной деятельности они решают вопросы исключительно с представителями УГЖДТ и ФПО/ФРПО;

- весовщики функционально подчинены диспетчеру УГЖДТ, в процессе отгрузки взаимодействуют с машинистами тяговых агрегатов, технологическим персоналом участков ФПО/ФРПО, на которых расположены точки отгрузки, оформляют перевозные документы, фактически выполняя функции приемосдатчиков продукции.

Произведём расчёт экономического эффекта от данного мероприятия по формуле (21):

Э = Зз/пд*Км*К„, (21)

где З3/зп — месячная заработная плата весовщика;

Км — количество месяцев в году;

Кп — количество персонала.

Экономический эффект от вывода из штата АО «АВТОМАТИКА» составляет:

Э = 85000 * 12 * 50 = 51000 тыс. руб..

Таким образом, за счёт проведения мероприятия по выводу из штата технологического персонала, а именно работников по профессии «весовщик», затраты на оплату труда снизятся на 51000 тыс. руб. или на 5,1 %.

С целью сокращения административных расходов, рекомендуется подключиться к СЭД (система электронного документооборота). Внедрение электронного документооборота — повышение эффективности деятельности предприятия.

Электронный документооборот — совокупность автоматизированных процессов по работе с документами, представленными в электронном виде с реализацией концепции «безбумажного делопроизводства», позволяющие уменьшить затраты на канцтовары, а именно на бумагу.

Затраты на приобретение лицензии СЭД составят: 2930000 руб..

Расчёт трудозатрат персонала ЦИТ (для подключения СЭД) произведём по формуле (22):

(22)

где Сч/ч — стоимость одного чел/ч;

Кч/Ч — количество чел/ч, необходимых на подключения 100 точек к

СЭД.

Трудозатраты персонала ЦИТ (для подключения СЭД) составят: Зз/пл = 2121,25*16 = 33940 руб..

Расчёт затрат на подключении к СЭД произведём по формуле (23):

(23)

где Сл — стоимость лицензии на подключение к СЭД.

Затраты на подключение к СЭД составят:

Зп = 2930000 + 33940 = 2963940 руб..

Расчёт затрат на приобретение бумаги произведём по формуле (24):

зб = сб*к, (24)

где Сб — стоимость одной пачки бумаги, руб.;

К — количество расходуемых пачек в год.

Затраты на приобретение бумаги составят:

Зб = 673,43 * 1000 = 673430 руб..

Нормативный срок службы (Сс) лицензии на подключение к СЭД 10 лет, затраты на приобретение бумаги за 10 лет составят: 30бщ = Зб * 10 = 6734300 руб..

( 25)

Годовой экономический эффект от подключения к системе СЭД составит: Э = 377036 руб..

Таким образом, снижение административных расходов составляет 377036 руб.

Данное мероприятие не только снижает административные расходы, но и сокращает непроизводительные затраты рабочего времени сотрудников, ускоряет информационные потоки.

Производственные площади АО «АВТОМАТИКА» составляют 7451,8 кв.м. Около 5% административно-бытовых помещений не задействованы.

Производственная площадь не задействованных помещений составляет:

5Н = 5общ * 0,05 = 7451,8 * 0,05 = 372,6 кв.м.

Годовой экономический эффект от сдачи в аренду свободных производственных площадей составит:

Э = 372,6 *10000 = 3726 тыс. руб..

Таким образом, эксплуатационные расходы за счёт сдачи свободных производственных площадей снизятся на 3,7 млн. руб., что в свою очередь приведёт к снижению общей суммы себестоимости.

Следовательно, реализация предложенных рекомендаций позволит структурному подразделению АО «АВТОМАТИКА» значительно снизить себестоимость оказываемых услуг и увеличить уровень рентабельности производства и оказания услуг.

Заключение

Для любого предприятия первостепенной задачей является снижение себестоимости, поскольку себестоимость является ключевым показателем хозяйственной деятельности предприятия, в котором отражается количественное и качественное использование всех видов ресурсов, результаты деятельности, достижения хозяйствования, недостатки и упущенные возможности. Следовательно, выявление резервов снижения себестоимости и их мобилизация считаются основными задачами анализа себестоимости оказываемых услуг.

Анализ себестоимости оказываемых услуг проводиться в следующей последовательности:

- анализ общей суммы затрат на оказание услуг;

- факторный анализ затрат на 100 руб. оказываемых услуг;

- анализ отдельных видов услуг;

- факторный анализ прямых материальных затрат;

- факторный анализ прямой заработной платы;

- анализ косвенных затрат.

В рамках работы был проведён анализ себестоимости оказываемых услуг по сметам затрат на производство и оказание услуг АО «АВТОМАТИКА».

Производственно-технологическое управление «АВТОМАТИКА» является специализированным структурным подразделением АО «ССГПО», и оказывает услуги по следующим видам деятельности: обслуживание и ремонт средств автоматизации и средств измерений, вычислительной техники, средств диспетчеризации и связи; высоковольтные испытания; поверка средств измерений; разработка программного обеспечения.

В результате анализа были выявлены моменты, которые отрицательно повлияли на снижение себестоимости оказываемых услуг, а именно:

- перерасход по элементу затрат «Амортизация основных средств»;

- перерасход по статье затрат «Топливо и электроэнергия на технологические цели»;

- перерасход по статье «Непроизводительные затраты».

Перерасход по данным статьям привёл к росту себестоимости

оказываемых услуг. В качестве рекомендаций для снижения себестоимости услуг АО «АВТОМАТИКА» мы предлагаем следующие мероприятия:

- увеличение объёма оказания услуг за счёт расширения спектра оказываемых услуг на сторону, а именно: приобретение лицензии на следующие виды услуг: высоковольтные испытания, обслуживание, ремонт, поверка средств измерения, программное обеспечение;

- сокращение затрат за счёт экономии фонда оплаты труда: вывод из штата ЦЛАМ ПТУ «АВТОМАТИКА» работников по профессии «весовщик» и переподчинение их в Управление горного железнодорожного транспорта;

- сокращение затрат за счёт снижения потребления электроэнергии: замена ламп накаливания на энергосберегающие лампы; подключение к Автоматизированной системе коммерческого учёта электроэнергии; замена морально изношенного оборудования на новое.

Реализация предложенных мероприятий позволит АО «АВТОМАТИКА» значительно снизить себестоимость оказываемых услуг, тем самым увеличить уровень рентабельности производства и оказания услуг.

При изучении данной темы была достигнута цель работы и решены следующие задачи:

- изучена структура себестоимости оказываемых услуг;

- проведён анализ себестоимости оказываемых услуг по элементам и статьям затрат;

- определены резервы снижения себестоимости услуг;

- разработаны рекомендации по снижению себестоимости услуг.

Список использованной литературы

- Аскеров, П.Ф. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учеб. пособие / П.Ф. Аскеров,- М.: ИНФРА -М, 2016.-176 с.

- Бесовский, E. Теория экономического анализа [Текст]: учеб. пособие / JI.E. Басовский. — М.: ИНФРА-М, 2013. — 222 с.

- Бобошко, Н.М. Финансово-экономический анализ [Текст]: учеб. пособие / Н.М. Бобошко. — М.: ЮНИТИ, 2017. — 383 с.

- Елазов, М.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебник / М.М. Елазов. — М.: Андреевский Издательский дом, 2016. — 500 с.

- Ерачев, A. Анализ и управление финансовой устойчивостью предприятия [Текст]: учебник / A.A. Ерачев. — М.: Финпресс, 2016. — 480 с.

- Ермолович, JI. Анализ финансово-хозяйственной деятельности предприятия [Текст]: учебник / JI.JI. Ермолович. — Минск: БЕЭУ, 2016. — 42 с.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений [Текст]: учебник / О.В. Ефимова. — М: Омега-JI, — 249 с.

- Жиделева, В.В. Экономика предприятия [Текст]: учеб. пособие / В.В. Жиделева, Ю.Н. Каптейн. — М.: НИЦ ИНФРА-М, 2015. — 133 с.

- Жилкина, А.Н. Финансовый анализ [Текст]: учебник и практикум / А.Н. Жилкина. — Люберцы: Юрайт, 2017. — 285 с.

- Зимин, Н.Е. Анализ и диагностика финансового состояния предприятий [Текст]: учебник / Н.Е. Зимин. — М.: ЭКОМС, 2015. — 440 с.

- Иванов, Е.Е. Экономика организации [Текст]: учебник / Е.Е. Иванов. — М.: ИД ФОРУМ, ИНФРА-М, 2015. — 352 с.

- Киреева, И.В. Экономический и финансовый анализ [Текст]: учеб. пособие / Н.В. Киреева. — М.: ИНФРА-М, 2015. — 293 с.

- Казакова, A. Управленческий анализ: комплексный анализ и диагностика предпринимательской деятельности [Текст]: учебник / H.A. Казакова,- М.: ИНФРА — М, 2016. — 261 с.

- Куприянова, Л.М. Финансовый анализ [Текст]: учеб. пособие / Л М. Куприянова,- М.: ИНФРА -М, 2016.-157с.

- Коршунов, В.В. Экономика организации [Текст]: учебник и практикум /В.В. Коршунов. — Люберцы: Юрайт, 2017. — 407 с.

- Румянцева, Е.Е. Экономический анализ [Текст]: учебник и практикум / Е.Е. Румянцева,- М.: ИНФРА — М, 2017. — 381 с.

- Савицкая, Е.В. Анализ хозяйственной деятельности [Текст]: учебник / Е.В. Савицкая. — 5-е изд., доп. — М.: ИНФРА-М, 2013. — 536 с.

- Савицкая, Е.В. Экономический анализ [Текст]: учебник / Е.В. Савицкая. -14-е изд., доп. и перераб. — М.: ИНФРА-М, 2015. — 649 с.

- Позднякова, В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий [Текст]: учебник / В.Я. Позднякова. — М.:ИНФРА- М, 2015.-617 с.

- Чуев, H. Комплексный экономический анализ финансовохозяйственной деятельности [Текст]: учебник для вузов / H.H. Чуев. — М.: Дашков и К, 2013. — 384 с.

- Шадрина, Е.В. Экономический анализ [Текст]: учебник для бакалавров / Е.В. Шадрина. — Люберцы: Юрайт, 2017. — 515 с.

- Александров, A. Экономический анализ [Текст]: учеб. пособие / O.A. Александров, Ю.Н. Егоров. — М.: ИНФРА-М, 2013. — 288 с.

- Алексейчева, ЕЮ. Экономика организации (предприятия) [Текст]: учебник для бакалавров / ЕЮ. Алексейчева, М.А Магомедов. — М.: Дашков и К, 2017.-292 с.

- Арзуманова, Т.Н. Экономика организации [Текст]: учебник / Т.Н. Арзуманова, МШ. Мачабели. — М.: Дашков и К, 2017. — 240 с.

- Баскакова, О.В. Экономика предприятия (организации) [Текст]: учебник / О.В. Баскакова, Л.Ф. Сейко. — М.: Дашков и К, 2016. — 372 с

- Басовский, E. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебное пособие / JI.E. Басовский, Е.Н. Басовская. — М.: ИНФРА-М, 2015. — 366 с.

- Веретенникова, И.И. Экономика организации (предприятия) [Текст]: учеб. пособие для бакалавров / И.В. Сергеев, И.И. Веретенникова; под ред. И.В. Сергеев. — М.: Юрайт, 2015. — 671 с.

- Еальчина, О.Н. Теория экономического анализа [Текст]: учеб. пособие / О.Н. Еальчина, Т.А. Пожидаева. — М.: Дашков и К, 2015. — 240 с.

- Каике, A. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебник / A.A. Каике, И.А. Кошевая,- М.: ИНФРА — М, 2016. — 176 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности [Текст] / М.В. Косолапова, В.А. Свободин. — М.: Дашков и К, 2015. — 248 с.

- Муравицкая, Н.К.. Практикум по комплексному экономическому анализу хозяйственной деятельности [Текст] / Н.К. Муравицкая, Е.И. Корчинская. — М: КноРус, 2013. — 256 с.

- Позднякова, В.Я. Экономика предприятия (организации) [Текст]: учебник / В.Я. Позднякова, О.В. Девяткин; под ред. В. Я. Поздняковой. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. — 640 с.

- Сергеев, И.В. Экономика организации (предприятия) [Текст]: учеб. пособие для бакалавров / И.В. Сергеев, И.И. Веретенникова; под ред. И. В. Сергеева. -5-е изд., испр. и доп. — М.:Юрайт, 2013. — 671 с.

- Чайников, В.В. Экономика предприятия (организации) [Текст]: учеб. пособие / В.В. Чайников, Д.Е. Лапин. — М.: ЮНИТИ, 2016. — 439 с.

- Чечевицына, Л.И. Анализ финансово-хозяйственной деятельности [Текст]: учебник / Л.Н. Чечевицына, К.В. Чечевицын. — 6-е изд., перераб. — Ростов-на-Дону: Феникс, 2013. — 368 с.

- Шаркова, B. Экономика организации [Текст]: практикум для бакалавров / A.B. Шаркова, Л.Е. Ахметшина. — М.: Дашков и К, 2017. — 120 с.