ВВЕДЕНИЕ

1 Теоретические аспекты разработки финансовой стратегии предприятия

1.1 Понятие и сущность финансовой стратегии предприятия

1.2 Виды финансовых стратегий предприятия

1.3 Этапы и методы разработки финансовой стратегии

2 Анализ разработки финансовой стратегии в ПАО «Электровыпрямитель»

2.1 Оценка финансового состояния предприятия

2.2 Особенности процесса разработки финансовой стратегии предприятия

2.3 Методы разработки финансовой стратегии

3 Совершенствование разработки финансовой стратегии в ПАО «Электровыпрямитель»

3.1 Предложения по улучшению процесса разработки финансовой стратегии предприятия

3.2 Совершенствование методических подходов к разработке финансовой стратегии предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А – Кредитная политика ПАО «Электровыпрямитель»

ВВЕДЕНИЕ

Современный этап развития рыночной экономики характеризуется глобализацией, усилением влияния транснациональных корпораций, большой неопределенностью внешний среды, высоким уровнем конкуренции и другими особенностями. Все это обуславливает необходимость развития предприятия в определенном направлении, которое задается формируемой стратегией.

С функциональной точки зрения стратегии предприятия подразделяются на финансовую, инвестиционную, производственную, инновационную и другие.

Одной из важнейших стратегий является финансовая стратегия, что обусловлено ключевой ролью денежных ресурсов на предприятии.

Финансовая стратегия представляет собой один из существенных видов функциональной стратегии предприятия, обеспечивающей все важнейшие курсы развития его финансовой деятельности путем формирования долгосрочных финансовых целей, выбора наиболее результативных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

Финансовая стратегия является эффективным инструментом долгосрочного планирования, обеспечивающая финансовыми ресурсами реализацию стратегий все уровней, координацию и интеграцию усилия всех функциональных подразделений в процессе формирования и реализации всего стратегического набора предприятия, и прежде всего – его функциональных подразделений.

Процесс разработки финансовой стратегии представляет собой создание оптимальной структуры капитала предприятия, обеспечение стабильности, прозрачности и юридической чистоты экономической деятельности предприятия, максимальное увеличение объемов прибыли, повышение привлекательности предприятия для потенциальных инвесторов.

Целью курсовой работы является анализ разработки финансовой стратегии предприятия и выработка рекомендаций, направленных на ее совершенствование.

В соответствии с поставленной целью были определены следующие задачи:

изучить понятие и сущность финансовой стратегии предприятия;

рассмотреть виды финансовых стратегий предприятия;

изучить этапы и методы разработки финансовой стратегии;

исследовать инструменты разработки финансовой стратегии ПАО «Электровыпрямитель»;

проанализировать основные параметры финансовой стратегии предприятия;

проанализировать особенности процесса разработки финансовой стратегии;

усилить корреляцию корпоративной и финансовой стратегии ПАО «Электровыпрямитель»;

усовершенствовать методику разработки финансовой стратегии предприятия.

Теоретико-методологической основой исследования послужили труды таких исследователей, как: Агафонов В. А., Бланк И. А., Бербен Д. В., Гордиенко И. В., Кузьмичев М. В., Литвиненко А. И., Молчанов С. В., Сафина О. Ф., Фомичев А. Н. и другие.

В ходе исследования использовались методы анализа …………….

В результате исследования ………………..

1 Теоретические аспекты разработки финансовой стратегии предприятия

Понятие и сущность финансовой стратегии предприятия

Управление предприятием представляет собой деятельность, включающая множество инструментов. Одним из таких инструментов управления деятельностью предприятия является финансовая стратегия, с которой взаимосвязаны любые стратегические, тактические и оперативные решения.

Понятие «финансовой стратегии» в теории и практике рассматривается широко и разнообразно разными авторами (таблица 1.1).

Таблица 1.1 – Определения понятия «финансовая стратегия»

| Авторы |

Определение |

| Баландаева Ю. С., Полюшко Ю. Н. |

Финансовая стратегия является одним из существенных видов функциональной стратегии предприятия, обеспечивающей все важнейшие курсы развития его финансовой деятельности путем формирования долгосрочных финансовых целей, выбора наиболее результативных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды [4, c. 157]. |

| Бруяка В. Н. |

Финансовая стратегия является одним из основополагающих инструментов управления работай компании, предполагающая необходимость разработки стратегических, тактических и операционных планов, так как системы рыночных отношений полностью связана финансовыми показателями [9, c. 50]. |

| Бурый Д. А. |

Финансовая стратегия – это генеральные план действий по обеспечению предприятия денежными средствами, решающая задачи обеспечения финансовой устойчивости предприятия в рыночных условиях хозяйствования [10, c. 43]. |

| Сафина О. В. |

Финансовая стратегия представляет собой программу долгосрочных действий по привлечению, распределению и рациональному использования финансовых ресурсов хозяйствующего субъекта, определяемую системой его финансовых отношений [30, c.105]. |

| Филиппов Д. В., Никанорова Я. В. |

Финансовая стратегия представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения. [35, c. 68]. |

Представленные в таблице 1.1 определения не являются исчерпывающими. На наш взгляд, наиболее полно финансовую стратегию характеризуют Баландаева Ю. С. и Полюшко Ю. Н., отражая ее предназначения и подчеркивая ее значимость для предприятия в условиях рыночной экономики.

Финансовую стратегию часто путают с долгосрочным финансовым планированием. Действительно, данные термины имеют сходства в том, что одно и другое подразумевает процесс формирования и выбора финансовых целей и наиболее эффективных путей их достижения, но финансовая стратегия базируется на концепции стратегического управления, которая также учитывает систему возможных угроз развития предприятия, способности в дальнейшем изменить сложившиеся тенденции к лучшему.

Финансовая стратегия предполагает формирование наиболее перспективных курсов инвестирования и концентрацию финансовых ресурсов, эффективное их использование, выявление угроз со стороны конкурентов и разработку механизма финансовых мер для формирования конкурентного преимущества для устранения данных угроз.

Как и любая функциональная стратегия, финансовая нацелена на детализацию его общей стратегии и деловых стратегий с позиции обеспечении их реализации финансовыми ресурсами.

Любая финансовая стратегия предприятия формулируется на основе проведения анализа его финансового состояния. Главной целью такого анализа является оценка эффективности использования предприятия с позиции ее альтернативных издержек – упущенной прибыли и выгод, которые могли быть утрачены из-за ограниченности ресурсов в альтернативных вариантах вложения капитала [12, c. 138]. В результате формируется совершенная другая концепция финансовой деятельности предприятия, основывающаяся не на бухгалтерской, а на экономической прибыли с учетом возможных упущенных выгод.

Экономическая сущность финансовой стратегии заключается в возникающих финансовых отношениях предприятия с другими экономическими субъектами и органами власти, коммуникации с ними в процессе деловых отношений в финансовой области [17, c. 66].

Сущность финансовой стратегии также позволяют раскрыть ее специфические функции:

организационная – находит отражение в том, что процесс формирования и реализации финансовой стратегии обеспечивается необходимыми трудовыми ресурсами, средствами труда, проводится координация заинтересованных подразделений, контроль за их деятельностью;

распределительная – проявляется в прогнозирование, планировании сроков и размеров инвестиций, а также других расходов, связанных с поиском объектов вложения капитала;

информационная – предполагает централизацию, систематизацию и обработку поступающей информации, а также разработку предложений по направлениям стратегического развития предприятия;

антикризисная – заключается в заблаговременном прогнозировании и предупреждении угроз внешней и внутренней среды, максимально эффективной выходе предприятия из кризисной ситуации;

адаптивная – отражается в постоянном ее приспособлении к изменяющимся условиям с целью обеспечения защиты от вновь возникших угроз и использования возможностей для улучшения деятельности предприятия;

контрольная – включает в себя изучение тенденций разработки и реализации финансовой стратегии, выявление отрицательных факторов внешнего и внутреннего воздействие и выработку предложений по их устранению;

оптимизационная – подразумевает обеспечение наибольшей эффективности вложенных финансовых ресурсов, получение синергетического эффекта.

Представим на рисунке 1.1 место финансовой стратегии в системе стратегического управления предприятием и планирование его развитием.

Рисунок 1.1 – Место финансовой стратегии в системе стратегического управления и планирования

Место финансовой стратегии в стратегическом управлении предприятием оценивается разными авторами неоднозначно. Довольно часто финансовая стратегия рассматривается как инструмент регулирования в тесной взаимосвязи с инвестиционной и кредитной стратегии, что, по нашему мнению, является обоснованным.

По отношению к корпоративной стратегии финансовая является подчиненной: она должна не противоречить целям и направлениям корпоративной стратегии. При этом и сама финансовая стратегия оказывает значительное воздействие на корпоративную: она может вносить определенные корректировки в общую стратегию, так как изменение ситуации на финансовом рынке влечет за собой изменение финансовой, а затем, как правило, в общей стратегии предприятия [32, c. 54].

Формирование финансовой стратегии нацелено на создание эффективной системы управления организацией, с помощью которой обеспечивается решение тактических и стратегических задач ее деятельности [28, c. 625]. Основу финансового управления составляет решение двух вопросов: как рационально использовать финансовые ресурсы предприятия для обеспечения его развития, и какие источники финансирования привлечь для оптимизации деятельности предприятия.

С помощью финансовых стратегий можно сформировать инструменты увеличения конкурентоспособности, учитывающие специфику современных экономических условий, связанных с ужесточением международной конкуренции и процессами глобализации экономики. При выборе стратегии необходимо исходить из того, насколько она способна стимулировать адаптацию возможностей предприятия к конкретным условиям.

Подводя итог, отметим, что финансовая стратегия является одним из существенных видов функциональной стратегии предприятия, которая обеспечивает все важнейшие курсы развития его финансовой деятельности путем формирования стратегических финансовых целей, выбора наиболее эффективных путей их достижения, адекватное изменение направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

1.2 Виды финансовых стратегий

В настоящее время в научной литературе выделяются множество видов финансовых стратегий, которые направленные на достижение конкретных целей и решения определенных задач.

Представим в таблице 1.2 классификацию финансовых стратегий предприятия по разнообразным признакам.

Таблица 1.2 – Классификация финансовых стратегий

| Классификацион-ный признак |

Виды стратегий |

| Цель, достигаемая финансовой стратегией |

Стратегия, направленные на обоснование и формирование необходимого уровня финансовых ресурсов для достижения общесистемных целей;

Стратегии, определяющие направления достижения рационального уровня финансовых ресурсов;

Стратегии, направленные на обоснование механизмов и инструментов эффективного использования финансовых ресурсов для различных видов и сфер деятельности экономического объекта;

Стратегии, оптимизирующие денежный оборот экономической системы;

Стратегии, обеспечивающие эффективный уровень прибыли и капитала экономического объекта во временном периоде;

Стратегии, ориентированные на формирование оптимальной структуры капитала. |

| Инструменты реализации стратегии |

Стратегия диверсификации финансовой деятельности;

Стратегия концентрации финансовой деятельности;

Стратегия интеграции финансовой деятельности. |

| Этап жизненного цикла предприятия |

Стратегия ускоренного роста потенциала предприятия;

Стратегия ограниченного роста потенциала предприятия;

Стратегия сокращения. |

| Источники финансирования и условия их привлечения |

Стратегии, использующие собственные источники формирования финансовых ресурсов;

Стратегии, использующие заемные источники;

Стратегии, использующие смешанные источники; |

| Функции финансового менеджмента |

Стратегия управления активами;

Стратегия управления капиталом;

Стратегия управления инвестициями (инвестиционная);

Стратегия управления денежными потоками;

Стратегия управления финансовыми рисками;

Стратегия антикризисного финансового управления; |

Рассмотрим наиболее часто применяемых классификаций финансовых стратегии, представленные в таблице 1.2, более подробно. По функциям финансового менеджмента можно выделить следующие виды финансовых стратегий:

стратегия управления активами – направлена на оптимизацию состава активов с точки зрения эффективности комплексного их использования, обеспечение необходимого уровня ликвидности отдельных видов активов и ускорение их оборачиваемости, выбор эффективных форм и источников их формирования;

стратегия управления капиталом – нацелена на обеспечение потребности в капитале для финансирования формирования активов предприятия, оптимизацию структуры капитала в целях обеспечения наиболее эффективного его использования;

стратегия управления инвестициями – нацелена на формирование ключевых направлений инвестиционной деятельности предприятия, оценку привлекательности инвестиций в планируемые бизнес-проекты и финансовые инструменты в целях разработки программы реального инвестирования и портфеля финансовых инвестиций;

стратегия управления денежными потоками – заключается в оптимизации денежных потоков предприятия в разрезе текущей, инвестиционной и финансовой деятельности, эффективного использовании остатка временно свободных денежных активов;

стратегия управления финансовыми рисками – предусматривает формирование системы мероприятий по профилактике и минимизации отдельных видов финансовых рисков;

стратегия антикризисного финансового управления – предусматривает в определении форм и методов использования внутренних механизмов антикризисного финансового управления предприятием.

В зависимости от этапов жизненного цикла предприятия финансовую стратегию принято подразделять на:

стратегию ускоренного роста потенциала – ведет к существенному повышению значений критериев достижения целей над уровнем предыдущего года и предполагает интенсификацию усилий предприятия по завоеванию рынка и расширению своих потенциальных возможностей. Финансовая стратегия в данном случае носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития финансовой деятельности, ее диверсификации по различным формам, регионам и т.д.;

стратегия ограниченного роста потенциала – финансовая стратегия предприятия направлена главным образом на эффективное обеспечение воспроизводственных процессов и прироста активов, что приводит к ограниченному росту объемов производства и реализации продукции [34, c. 1131];

стратегия сокращения – при выборе данной стратегии цели устанавливаются ниже достигнутых в прошлом периоде. Финансовая стратегия в данном случае направлена на обеспечение эффективного дезинвестирования и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой устойчивости и стабилизации предприятия.

Помимо этого, выделяют генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач.

Генеральная финансовая стратегия – определяет деятельности предприятия в частности образование и использования дохода предприятия, отношение с бюджетами всех уровней, потребности в финансовых ресурсах и источниках их формирования на год [4, c. 158]. В рамках генеральной стратегии разрабатывается оперативная финансовая стратегия, детализирующаяся на определенном интервале времени (квартал, месяц).

Оперативная финансовая стратегия – предусматривает контроль над затратами денежных средств и мобилизацией внутренних резервов, что особенно актуально в условиях экономической нестабильности. Данная стратегия охватывает валовые доходы и поступления денежных средств, а также валовые расходы, что позволяет предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам.

Стратегия достижения частных целей заключается в эффективном осуществлении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Также финансовую стратегию предприятия можно подразделить на кредитную, инвестиционную и структурную.

Кредитная финансовая стратегия направлена на оценку объема финансирования их внешних источников финансирования; выбор эффективных финансовых инструментов с учетом инноваций; анализ и обоснование устойчивы источников финансирования; вывод ценных бумаг на фондовый рынок; выявление и хеджирование кредитных рисков [21, c. 41].

Структурная финансовая стратегия предусматривает оптимизацию структуры: капитала, активов, собственного капитала, оптимизацию процесса распределения прибыли, построение эффективной структуры управления финансами предприятия.

Инвестиционная стратегия направленна на анализ инвестиционной привлекательности направлений деятельности предприятия, инвестирование инвестиционных предложений, оценка инвестиционных альтернатив, формирование портфеля инвестиционно-привлекательных проектов, выявление и хеджирование инвестиционных рисков.

В зависимости от намеченных действия в области привлечения и использования финансовых ресурсов, соотношения между риском и прибылью стратегия предприятия может быть консервативной, активной и умеренной [26, c. 43].

Консервативная стратегия предполагает осуществлять финансирование намеченных мероприятий в основном за счет собственных средств. В данном случае обеспечивается сокращение степени задолженности, риска и затрат на приобретение заемного капитала. Это ограничивает финансовые возможности в расширении хозяйственной деятельности, осуществления расширенного воспроизводства и реализации мероприятий, направленных на улучшения финансовых результатов. Данная стратегия, как правило, оправдывается лишь в условиях высокой инфляции и недоступности привлечения внешних источников финансирования деятельности.

Активная финансовая стратегия предусматривает использование преимущественно заемного капитала, что способствует повышению прибыли, а также уровня рисков [4, c. 158]. Использование данной стратегии допускается в случае финансирования высокорентабельных инвестиционных проектов, по которым ожидается получение крупных денежных поступлений. Эффективность реализации данной стратегии зависит от профессионализма менеджеров, их способности привлечения «дешевого» заемного капитала, компетентности в области финансового рынка.

Умеренная финансовая стратегия совмещает элементы консервативной и активной стратегии. В большинстве случаев предполагается, что для расширения производства будут использованы собственные средства, однако одновременной планируется использование заемных средств, обращая существенное внимание на их цену и условия привлечения.

Таким образом, в современной экономической литературе выделяют множество видов финансовых стратегий предприятия, основными из которых являются стратегии, классифицируемые по функциям финансового менеджмента. Помимо этого, финансовые стратегии классифицируются в зависимости от намечаемых действий в области привлечения и использования финансовых ресурсов, инструментов реализации стратегии, в зависимости от этапов жизненного цикла предприятия и т.д.

1.3 Этапы и методы разработки финансовой стратегии

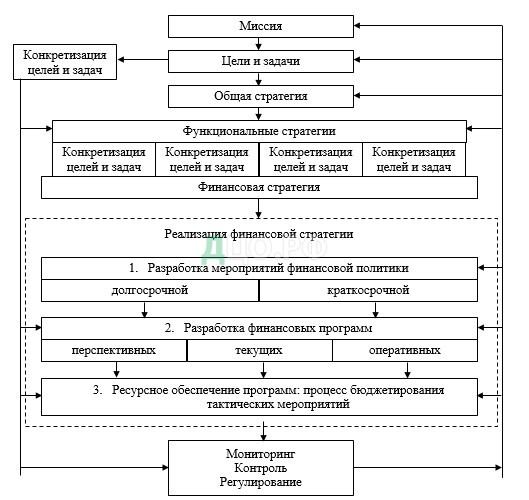

Процесс разработки финансовой стратегии предприятия является достаточно трудоемким и требует ответственного подхода. Формирование финансовой стратегии предприятия осуществляется в несколько этапов.

Представим на рисунке 1.4 процесс формирования финансовой стратегии предприятия.

Рисунок 1.4 – Основные этапы процесса разработки финансовой стратегии

Из рисунка 1.4 можно сделать вывод, что процесс разработки финансовой стратегии предприятия включает в себя 9 этапов. Рассмотрим каждый из них более подробно.

Определение периода действия финансовой стратегии, который главным образом зависит от периода действия корпоративной стратегии;

Формирование стратегических целей финансовой деятельности предприятия. Главной целью финансовой деятельности является максимизация рыночной стоимости предприятия и обеспечения благосостояния его собственников. Сформированные стратегические цели должны обеспечивать наиболее эффективные направления финансовой деятельности, обеспечивать достаточный объемы финансовых ресурсов, учитывая приемлемый уровень финансовых рисков [35, c. 71];

Анализ финансовой среды функционирования предприятия. Данный этап подразделяется на три подэтапа:

Анализ факторов внешней финансовой среды – на данном этапе осуществляется анализ экономико-правовых условий осуществления финансовой деятельности, анализ конъюнктуры финансового рынка и факторов, определяющих ее. Также осуществляется прогноз изменения данных факторов;

Анализ факторов внутренней среды – предполагает изучение уровня финансового потенциала предприятия. Здесь дается оценка, обладает ли предприятие необходимым потенциалом для реализации открывающихся возможностей, а также выявляются внутренние характеристики, ослабляющие результаты финансовой деятельности.

Комплексная оценка стратегической финансовой позиции предприятия – на этом этапе происходит интегрирование результатов предыдущих подэтапов и дается оценка стратегической финансовой позиции предприятия: уровень стратегического мышления собственников и финансовых менеджеров; уровень знаний финансовых менеджеров о состоянии и предстоящих изменения важнейших факторов внешней среды; эффективность действующих на предприятии систем финансового анализа, планирования и контроля и т.д. [35, c. 72];

Уточнение стратегических целей финансовой деятельности – на данном этапе проводится корректировка стратегических целей, поставленных на втором этапе, в зависимости от стратегической позиции предприятия;

Разработка целевых стратегических нормативов финансовой деятельности – сформированные на предыдущем этапе цели должны получить конкретизацию в определенных целевых показателях и нормативах, являющиеся базой для оценки эффективности выполнения финансовой стратегии;

Принятие основных стратегических решений – на данном этапе происходит определение главных стратегий финансового развития предприятия в контексте отдельных приоритетных сфер, формируется портфель альтернативных стратегических подходов к достижению поставленных целей, производится их оценка и отбор [17, c. 67];

Оценка разработанной финансовой стратегии – оценка на данном этапе проводится на основании следующих характеристик: соответствие финансовой политики предприятия; согласованность финансовой стратегии с корпоративной, с прогнозируемыми изменениями внешней среды и финансовым потенциалом предприятия;

Обеспечение реализации финансовой стратегии – на данном этапе происходит реализация финансовой стратегии, при этом с уже заранее намеченными стратегическими мероприятиями готовятся и реализуются новые управленческие решение, обусловленные непредвиденным изменением факторов внешней финансовой среды.

Организация контроля реализации финансовой стратегии – заключительный этап, основу которого составляется финансовый контролинг за достижением стратегических целевых показателей финансовой деятельности.

Подробно рассмотрев процесс формирования финансовой стратегии предприятия, перейдем к изучению методов ее разработки.

Так, одними из методов разработки финансовой стратегии являются методы портфельного анализа: БКГ, General Electric, матрица Ансоффа и т.д. Использование портфельных матриц имеет ряд преимуществ. Во-первых, они являются относительно простым и эффективным способом декомпозиции и сопоставления деятельности предприятия на основе бизнес-областей. Во-вторых, портфельный подход позволяет дать оценку роли бизнес-областей с точки зрения внешних факторов и внутренних параметров [11, c. 84]. На основе полученных результатов предприятие направляет инвестиции в области, являющиеся более конкурентоспособными. В-третьих, портфельный анализ является наиболее эффективным механизмом для анализа возможности реализации или приобретения структурной бизнес единицы.

Основное предназначение портфельного анализа состоит в том, чтобы помочь менеджерам оценить все сферы финансовой деятельности предприятия, сравнить их привлекательность и определить направления движения денежных потоков.

В качестве примера метода портфельного анализа рассмотрим матрицу MacKinsey, представляющую собой эффективный инструмент для анализа портфеля бизнесов (продукции) и выработки инвестиционных решений (рисунок 1.5).

Привлекательность отрасли высокая Защищенная позиция (Успех)

Инвестиции в расширение производства (Успех)

Избирательное расширение производства (Вопросительный знак)

средняяИзбирательное расширение производства (Успех)Избирательность / управление, нацеленное на доходы (Средний бизнес)Ограниченное расширение или «сбор урожая» (Поражение)

низкаяЗащита и переориентация (Доходный бизнес)Управление, ориентированное на доходы (Поражение)Ликвидация (Поражение)

сильнаясредняяслабая

Конкурентная позиция

Рисунок 1.5 – Матрица MacKinsey

Суть матрицы заключается в том, что сбалансированный портфель должен иметь в своем составе преимущественно такие бизнесы, находящиеся в квадратах «Успех», немного бизнесов «Вопросительный знак», и строго определенное число бизнесов, находящихся в квадрате «Доходный бизнес». При этом их число должно быть достаточно, для обеспечения поддержания «Успешных» бизнесов и «Вопросительных знаков». Достоинством данной матрицы является то, что оно вводит средние значения, использует широкий набор переменных, определяет направления инвестирования ресурсов.

Еще одним методов разработки финансовой стратегии предприятия является матрица финансовых стратегия Ж. Франшона и И. Романе, позволяющих разрабатывать финансовую стратегию в рамках существующих данных [17, c. 67]. Представим в таблице 1.3 параметры матрицы финансовых стратегий Франшона и Романе.

Таблица 1.3 – Параметры матрицы финансовых стратегий

| Категория |

Краткое обозначение |

Формула расчета |

| РХД |

Результат хозяйственной деятельности |

Прибыль до уплаты налогов – Изменение финансово-эксплуатационных потребностей – Производственные инвестиции + Обычные продажи имущества |

| РФД |

Результат финансовой деятельности |

Изменение заемных средств – Финансовые издержки по заемным средствам – Налог на прибыль – (Дивиденды + Другие доходы финансовой деятельности) |

| РФХД |

Результат финансово-хозяйственной деятельности |

РФД + РХД |

Представим на рисунке 1.6 матрицу финансовых стратегий.

Стадия финансового развития Торможение Стабилизация Рост

РХД>>

РФХД=0

1 РФХД>0

4 РФХД<0

6

РХФ=0 РФХД<0

7 РФХД=0

2 РФХД>0

5

РХД<<0 РФХД<<0

9 РФХД>>0

8 РФХД=0

3

Рисунок 1.6 – Матрица финансовых стратегий Ж. Франшона и И. Романе

Из рисунка 1.6 можно сделать вывод, что матрица представляет собой от 1 до 9 возможных состояний и видов финансовой стратегии. Верхний правый треугольник – зона успехов – зона положительных значений аналитических показателей, в то время как нижний – зона дефицитов. По горизонту РФД связан с ростом финансовой зависимости предприятия. По вертикале РХД связан с реализацией предприятием инвестиционного проекта. Квадранты 4, 8, 5 связаны с созданием ликвидных средств фирмой, в то время как квадранты 7, 6 и 9 –с потреблением ликвидных средств фирмой. После того, как положение предприятия на плоскости матрицы определено, строится динамика развития предприятия за анализируемый период в плоскости матрицы [25, с. 89].

Еще один матричным методом разработки финансовой стратегии является рейтинговая матрица финансовых стратегий, представляющая собой трехмерную систему, включающую показатель рейтинговой оценки компании (ПРОК). Комплексный показать ПРОК характеризуется как формализованный, интегрированный результат от объединения аналитически результатов финансовых и нефинансовых показателей, состав которых определяется экспертным путем в зависимости от специфики анализируемой компании [6, c. 124]. Высокую степень универсальности и результативности при управлении финансовыми ресурсами данной матрице дает введение переменной ПРОК. Помимо этого, в матрицу включен также вектор финансовых стратегий, отражающий тенденции развития анализируемой компании к полной реализации поставленных стратегических финансовых целей.

В целом, матричные методы, как правило, дают общие рекомендации по формированию финансовых стратегий в той или иной области. Помимо этого, матричные методы имеют ряд практических ограничений, так как результаты оценок связанны с избранной системой показателей и их вестов, что не исключает возможности манипулирования ими.

2 Анализ разработки финансовой стратегии ПАО «Электровыпрямитель»

2.1 Оценка финансового состояния предприятия

Финансовая стратегия ПАО «Электровыпрямитель» разработана на период 2016-2020 годов. Главной целью финансовой стратегии завода является увеличения максимальной рыночной стоимости предприятия. Данная цель достигается посредством выполнения целей 2-го уровня. «Дерево целей» ПАО «Электровыпрямитель» в рамках финансовой стратегии представим на рисунке 2.1.

Рисунок 2.1 – «Дерево целей» ПАО «Электровыпрямитель»

Эффективность выполнения финансовой стратегии ПАО «Электровыпрямитель» до 2020 года оценивается на основании следующих основных показателей, представленных в таблице 2.1.

Таблица 2.1 – Показатели оценки эффективности финансовой стратегии

| Показатели |

2016 год |

2017г. |

2018г. |

2019г. |

2020г |

ИТОГО |

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего |

| Выручка, тыс.руб. |

566 178 |

586 674 |

704 425 |

769 323 |

2 626 599 |

2 978 513 |

3 269 334 |

3 638 499 |

4 021 101 |

17 221 076 |

| Чистая выручка тыс.руб. |

496 996 |

515 000 |

618 765 |

675 671 |

2 306 430 |

2 625 974 |

2 894 014 |

3 233 092 |

3 586 411 |

15 250 656 |

| Переменная себестоимость тыс.руб. |

381 280 |

389 586 |

467 138 |

520 088 |

1 758 092 |

1 992 438 |

2 189 251 |

2 450 554 |

2 716 645 |

11 574 683 |

| EBITDA, тыс.руб. |

24 713 |

34 411 |

55 893 |

59 850 |

174 867 |

260 458 |

316 557 |

406 796 |

478 446 |

1 671 970 |

| Накладные расходы, тыс.руб. |

106 708 |

106 708 |

106 628 |

106 629 |

426 675 |

426 514 |

426 515 |

426 515 |

426 515 |

2 239 440 |

| Доля накладных расходов в чистой выручке, % |

21,5 |

20,7 |

17,2 |

15,8 |

18,5 |

16,2 |

14,7 |

13,2 |

11,9 |

14,7 |

Ответственные за исполнение и контроль данных показателей эффективности представлены в таблице 2.2.

Таблица 2.2 – Ответственные за достижение показателей эффективности

| Показатели |

Ответственный за выполнение показателя |

Ответственные за осуществление контрольных функций |

| Выручка, тыс.руб. |

Заместитель генерального директора по продажам |

Финансовый директор |

| Чистая выручка тыс.руб. |

Заместитель генерального директора по продажам |

Финансовый директор |

| Переменная себестоимость тыс.руб. |

Начальник производства |

Финансовый директор |

| EBITDA, тыс.руб. |

Заместитель генерального директора |

Финансовый директор |

| Накладные расходы, тыс.руб. |

Руководители центров ответственности |

Финансовый директор |

| Доля накладных расходов в чистой выручке, % |

Генеральный директор |

Финансовый директор |

В случае расхождения показателя относительно плана более 2% необходимым условием выполнения целевых показателей являются корректирующие действия, направленные на урегулирование данного расхождения.

Для реализации поставленных в финансовой стратегии до 2020 года контрольных показателей основные задачи и функции в области планирования, контроля и регулирования следующие:

Планирование:

информационная поддержка при разработке базисных планов (продаж, производства, инвестиций, закупок);

формирование и совершенствование всей «архитектуры» системы планирования;

координация процесса обмена информацией;

проверка предлагаемых планов на полноту и реализуемость;

составление сводного плана предприятия.

Финансовое планирование на предприятии реализуется в системе бюджетного планирования (бюджет доходов и расходов, бюджет движения денежных средств, бюджет инвестиционных расходов). Ответственными за разработку планов в разрезе подразделений являются руководители структурных подразделений. За составление сводного плана — Заместитель генерального директора по экономическому развитию. Контроль за расходование по утвержденным затратным статьям осуществляется Заместителем генерального директора по экономическому развитию. В случае превышения лимита в отчетном периоде по какой-либо затратной статье должны быть перенесены на следующий период, либо указана за счет каких источников будет произведено финансирование данных затрат.

Контроль и регулирование:

определение величин, контролируемых во временном и содержательном разрезах;

сравнение плановых и фактических величин для измерения и оценки степени достижения цели;

определение допустимых границ отклонений величин;

анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений плана от факта и выработка предложений для уменьшения отклонений

Для оптимизации налоговой нагрузки ПАО «Электровыпрямитель» планирует получать льготы по налогу на имущество и налогу на прибыли. Для получения налога на имущества необходимо достичь следующих поставленных показателей:

Выручка от экспортных операций не менее 15% от общей выручки;

Средняя зарплата не менее 3-х МРОТ (с 2016 г. — 18609 рублей);

Отсутствие недоимки по налогам, уплачиваемых в бюджет Республики Мордовия.

Анализ текущего состояния ПАО «Электровыпрямитель»: до начала 2016 года завод ежемесячно проверяет выполнение предусмотренных законодательством условий на возможность применения с 01.01.2016 г. На основе предварительного анализа принимается решение о возможности или невозможности использования льготы, а также комплекс мероприятий по устранению причин, препятствующих их применению с 2016 года.

Анализ текущего состояния показателей показал, что важным моментом будет являться соблюдение сроков уплаты налогов в бюджет Республики Мордовия в разрезе каждого квартала по срокам 1 мая, 1 июля, 1 октября, 1 февраля. Основной причиной пропуска сроков уплаты налогов в предыдущих периодах была нехватка свободных денежных средств. В случае применения Компанией льготы по налогам, необходим пересмотр приоритетов в распределении поступившей выручки Компании в пользу уплаты налогов в бюджет РМ. Причем в указанные выше даты – неоспоримый приоритет.

Контроль в периоде применения льготы: Завод с момента применения льгот по налогу на имущество и налогу на прибыль ежемесячно проводит контрольные мероприятия на предмет выполнения условий, необходимых для получения льгот. Ежегодно проводится мониторинг изменения законодательства в данной области. В случае приближения ситуации к возможному невыполнению какого-либо условия применения льготы, Главный бухгалтер Компании инициирует перед Генеральным директором и Заместителем генерального директора по продажам внесение изменений в учетные бизнес-процессы завода для сохранения права использования льгот.

Так же в рамках данной стратегии ПАО «Электровыпрямитель» предполагает использование безрисковых подходов в принятии к учету доходов и расходов при формировании бухгалтерской и налоговой отчетности. В зоне ответственности Отдела бухгалтерского учета и контроля предполагается распределение ответственности между сотрудниками по участкам учета активов и обязательств Компании при закрытии отчетных и налоговых периодов и выполнение дополнительных контрольных процедур, направленных на поиск и предотвращение ошибок и устранение налоговых рисков.

Ответственными за анализ и соблюдение показателей, необходимых для применения льгот по налогу являются:

Средняя заработная плата — Главный бухгалтер;

Отсутствие недоимки по налогам — Главный бухгалтер;

Доля выручки от экспорта — Заместитель генерального директора по продажам.

Кредитная политика в рамках финансовой стратегии ПАО «Элетровыпрямитель» представлена в приложении А. Целью кредитной политики является обеспечение наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностью развития предприятия

Таким образом, финансовая стратегия ПАО «Электровыпрямитель» направлена на максимизацию рыночной стоимости предприятия. Оценка эффективности выполнения финансовой стратегии производится на базе определенных показателей.

2.2 Особенности процесса разработки финансовой стратегии предприятия

Стратегическому управлению, и стратегическому планированию в частности на ПАО «Электровыпрямитель» уделяется большое внимание. Одной из важнейших функциональных стратегий, формируемой на предприятии, является финансовая стратегия.

В процессе разработки финансовой стратегии ПАО «Электровыпрямитель» принимают участие множество структурных подразделений, среди которых:

Общее собрание акционеров;

Совет директоров;

Генеральный директор;

Заместитель генерального директора по экономическому развитию;

Заместитель генерального директора – Главный бухгалтер, Председатель Совета директоров;

Заместитель генерального директора по производству;

Заместитель генерального директора по науке;

Директор научно-инженерного центра преобразовательной техники;

Директор научно-инженерного центра полупроводниковых приборов;

Начальник финансового отдела;

Отдел маркетинга;

Отдел по экономическому развитию.

Процесс разработки финансовой стратегии на исследуемом предприятии рассмотрим на рисунке 2.2.

Рисунок 2.2 – Основные этапы процесса разработки финансовой стратегии ПАО «Электровыпрямитель»

Из рисунка 2.2 можно сделать вывод, что процесс разработки финансовой стратегии ПАО «Электровыпрямитель» состоит из 9 этапов. Рассмотрим их подробнее:

Определение общего периода формирования финансовой стратегии. Данный этап носит формальные характер, так как период действия финансовой стратегии предприятия обусловлен длительностью общеорганизационной стратегии, которая составляет 5 лет.

Исследование факторов внешней финансовой среды. На данном этапе происходит изучение таких факторов, как конъюнктура рынка и возможность ее изменения, экономико-правовых условий финансовой деятельности предприятия, денежно-кредитная политика государства. Анализ факторов внешней среды осуществляет Отдел по экономическому развитию предприятия и Отдел маркетинга, ответственный за данный этап – Заместитель генерального директора по экономическому развитию.

Оценка сильных и слабых сторон предприятия, определяющих особенности его финансовой деятельности. В процессе такой оценки специалисты планово-экономического отдела определяют, обладает ли ПАО «Электровыпрямитель» достаточным потенциалом, чтобы воспользоваться инвестиционными возможностями, а также выявляют, какие его внутренние составляющие оказывают негативное влияния на финансовые результаты деятельности. На данном этапе оценку проводит также Отдел по экономическому развитию, а ответственный – Заместитель генерального директора по экономическому развитию.

Формирование стратегических целей финансовой деятельности – главная цель финансовой стратегии ПАО «Электровыпрямитель» формируется исходя из того, что собственники заинтересованы в повышение уровня своего благосостояния, а также рыночной стоимости предприятия. Формированием стратегических целей занимается высший менеджмент предприятия.

Разработка целевых стратегических нормативов финансовой деятельности. На данном этапе создается рабочая группа, включающая в себя Генерального директора, Заместителя генерального директора по экономическому развитию, Главного бухгалтера (он же Председатель Совета директоров), Заместителя генерального директора по производству, Заместителя генерального по науке, Директором научно-инженерных центров преобразовательной техники и полупроводников приборов. Данная рабочая группа на основе полученной на предыдущих этапах информации формирует стратегические финансовые нормативы по каждой конкретной цели. После чего сформированная система финансовых нормативов передается Совету директоров, где проводится оценка их объективности и степени достижимости, и, в случае принятия положительного решения, утверждается.

Принятие основных стратегических финансовых решений. Совет директоров ПАО «Электровыпрямитель» на основе стратегических финансовых целей и их нормативов формирует комплексную программу стратегического финансового развития предприятия. В данной программе содержатся приоритетные сферы, определяются всевозможные пути достижения поставленных целей и проводится отбор наиболее эффективных из них. Сформированная комплексная программа передается Общему собранию акционеров.

Оценка разработанной финансовой стратегии. На Общем собрании акционеров происходит представления финансовой стратегии, обосновывается ее эффективность на основании специальных экономических показателей. В случае, если имеются какие-то недочеты в разработанной финансовой стратегии, в нее вносятся корректировки, после чего происходит ее утверждение Общем собранием акционеров и доведение стратегии до соответствующих исполнителей.

Обеспечение реализации финансовой стратегии. В ходе реализации финансовой стратегии меняются факторы внешней и внутренней среды ПАО «Электровыпрямитель», в результате чего руководство предприятия принимает оперативные управленческие решений, направленные на соответствие стратегии текущему положению предприятия.

Организация контроля реализации финансовой стратегии. Данный контроль осуществляют руководители соответствующих подразделений, отвечающих за достижение тех или иных финансовых нормативов.

Как отмечалось выше, финансовая стратегия ПАО «Электровыпрямитель» является функциональной, а, следовательно, должна быть согласована с общеорганизационной стратегией предприятия и другими функциональными стратегиями. Действующий процесс согласования стратегий в ПАО «Электровыпрямитель» отобразим на рисунке 2.3.

Рисунок 2.3 – Процесс согласования функциональных стратегий предприятия

Процесс согласования функциональных стратегий ПАО «Электровыпрямитель» направлен на устранение противоречащих целей и показателей для обеспечения устойчивого и всестороннего развития предприятия. Финансовая стратегия ПАО «Электровыпрямитель» предусматривает внешнюю и внутреннюю синхронизацию. Внешняя синхронизация предполагает согласование целей и показателей с общеорганизационной стратегией. Внутренняя синхронизация предусматривает согласование всех целевых стратегических нормативов финансовой деятельности ПАО «Электровыпрямитель» между собой. Тем самым происходит устранение несоответствий не только между корпоративной и финансовой стратегией, но и между стратегическими целями и показателями самой финансовой стратегии.

Таким образом, процесс формирования финансовой стратегии ПАО «Электровыпрямитель» включает в себя 9 этапов. Ключевая роль в анализе первоначальной информации отводится Отделу экономического развития, в то время как решения об утверждении стратегии принимает Общее собрание акционеров. Помимо этого, на заводе выстроен процесс согласования финансовой стратегии с корпоративной, однако, по нашему мнению, он имеет определенные недостатки.

2.3 Методы разработки финансовой стратегии

ПАО «Элекровыпрямитель» является одним из крупнейшей электротехнической компаний по разработке и производству силовых полупроводниковых приборов. В практике разработки финансовой стратегии ПАО «Электровыпрямитель» применяет широкий спектр методов.

Для формирования стратегических финансовых целей применяется «Дерево целей», которое предполагает их формирование по уровням:

Цель 1-го уровня представляет собой главную стратегическую цель финансовой стратегии;

Цели 2-го уровня – ключевые цели каждой из приоритетных направлений финансовой стратегии предприятия, которые в совокупности обеспечивает выполнение главной финансовой цели;

Цели 3-го уровня – цели, имеющие локальный характер, основное предназначение которых состоит в достижении целей 2-го уровня.

Для анализа факторов внешней финансовой среды непрямого влияния на заводе используется PEST-анализ, позволяющий группировать факторы по отдельным признакам исходя из четырех видов:

Р – политико-правовая среда: здесь проводится анализ форм и методов государственного регулирования финансовой деятельности завода, денежного обращения, политика государственной поддержки в области разработки и производства силовых полупроводниковых приборов и т.д. С помощью этого метода завод принят участие в Республиканской целевой программе развития Республики Мордовия на 2013-2020 годы;

Е – экономическая среда: происходит исследование темпов инфляции, системы налогообложения, динамика валютного курса, а также перспективы их дальнейшего изменения;

S – социокультурная среда: проводится анализ влияния на предприятия уровня подготовки специалистов в области финансовой деятельности в системе высшего образования, отношение населения к проводимым экономическим реформам и т.д.;

Т – технологическая: анализируется влияние на предприятие развитие инновационных технологий и техники, инноваций в финансовой сфере.

Одним из ключевых методов, на базе которого происходит формирование финансовой стратегии ПАО «Электровыпрямитель» является SWOT-анализ. Особенности применения SWOT-анализа в практике завода представим на рисунке 2.4.

Рисунок 2.4 – Применения SWOT-анализа ПАО «Электровыпрямитель»

Для определения финансовых стратегических приоритетов ПАО «Электровыпрямитель» применяет модель, представленную на рисунке 2.5.

Рисунок 2.5 – Модель определения финансовых стратегических приоритетов, применяемая ПАО «Электровыпрямитель»

Выбранные приоритетные направления являются исходной информацией для выбора финансовой стратегии предприятия. Вычисленная при помощи модели, представленной на рисунке 2.5, значимость параметра заносятся в таблицу и ранжируются по степени убывания. В результате формируются несколько групп показателей:

показатели первой пятерки, определяющие приоритетные финансовые стратегии (ранги 1-5);

показатели второй пятерки, определяющие стратегии второй очереди (ранги 6-10);

низкие показатели третей пятерки (ранги 11-15).

Для оценки финансовой безопасности деятельности ПАО «Электровыпрямитель» в альтернативных финансовых стратегиях применяется Z-счет Альтмана. Пятифакторная модель, которая используется на заводе, имеет следующий вид:

«Z=1,2» «X» _»1″ «+1,4» «X» _»2″ «+3,3» «X» _»3″ «+0,6» «X» _»4″ «+0,999» «X» _»5″ «,» (2.1)

где «X» _»1″ – отношение собственных оборотных средств к активам;

«X» _»2″ – отношение нераспределенной прибыли к активам;

«X» _»3″ – отношение прибыли до выплаты процентов и налогов к активам;

«X» _»4″ – отношение рыночной стоимости собственного капитала к заемному капиталу;

«X» _»5″ – отношение выручки от продаж к активам.

Вероятность банкротства по такой модели оценивается по следующим данным:

Z < 1,81 – вероятность банкротства очень высокая;

1,81 < Z < 2,675 – вероятность банкротства высокая;

Z=2,675 – вероятность банкротства равно 0,5;

2,675 < Z < 2,99 – вероятность банкротства невелика;

Z > 2,99 – вероятность банкротства ничтожна.

После оценки альтернативных финансовых стратегий по приведенной выше модели отсеваются такие, где вероятность банкротства высокая и очень высокая. Оставшиеся финансовые стратегии подлежат дальнейшей оценки.

Для детализации расходов предусмотренных финансовой стратегии по годам применяется процесс бюджетирования. Ключевая роль в процессе бюджетирования также отводится Отделу экономического развития. Структура сбора бюджетной отчетности представлена на рисунке 2.6.

Из рисунка 2.6 можно сделать вывод, что бюджетная отчетность на ПАО «Электровыпрямитель» состоит из 3 уровней. В период формирования бюджетной отчетности создаются Центры финансовой ответственности, которые получают бюджетные заявки от всех структурных подразделений, цехов и отделов. Полученные Центрами финансовой ответственности бюджетные заявки анализируются и формируются два бюджета: бюджет администрации и бюджет производства.

Полученные бюджеты анализируются Отделом экономического развития на возможность их удовлетворения, после чего происходит формирования бюджета ПАО «Электровыпрямитель». Процесс бюджетирования ПАО «Электровыпрямитель» осуществляется ежегодно в несколько этапов:

с 1 октября по 31 октября – формирование бюджетных заявок;

с 1 ноября по 15 ноября – анализ бюджетных заявок;

с 16 ноября по 24 ноября – составления бюджета предприятия.

Рисунок 2.6 – Структура сбора бюджетной отчетности

Таким образом, в процессе формирования финансовой стратегии ПАО «Электровыпрямитель» используются различные методы. Для анализа факторов внешней и внутренней среды предприятия применяется SWOT-анализ и PEST-анализ. Формирования целей производится посредством построения дерева целей, состоящих из трех уровней.

3 Совершенствование методических подходов к разработке финансовой стратегии в ПАО «Электровыпрямитель»

3.1 Предложения по улучшению процесса разработки финансовой стратегии предприятия

Финансовая стратегия ПАО «Электровыпрямитель» является базовой по отношению к корпоративной стратегии завода. Следовательно, данные стратегии должны быть взаимозависимыми и взаимообусловлены. Финансовая стратегия завода формируется под влиянием корпоративной стратегии, однако ограниченность финансовых ресурсов не позволяет реализовывать все запланированные мероприятия.

Улучшить процесс разработки финансовой стратегии можно несколькими способами.

Прежде чем перейти к формированию финансовой стратегии предприятия необходимо определить вид корпоративной стратегии:

Стратегия финансовой поддержки ускоренного роста в контексте базовой корпоративной стратегии «ускоренного роста», предполагающая ускоренное возрастание потенциала формирования финансовых ресурсов предприятия. Данная стратегия должна быть нацелена на обеспечение высоких темпов роста операционной деятельности, объемов производства и реализации продукции;

Стратегия финансового обеспечения устойчивого роста в рамках корпоративной стратегии «ограниченного роста», направлена на обеспечение эффективного распределения и использования финансовых ресурсов, на сбалансирование параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности завода;

Антикризисная финансовая стратегия в контексте корпоративной стратегии «сокращения» — предусматривает формирование достаточного уровня финансовой безопасности предприятия. Данная стратегия нацелена на обеспечение финансовой устойчивости предприятия в процессе выхода из стагнации его операционной деятельности, вызывающего необходимость снижение объемов производства и продажи продукции, уход с отдельных рынков сбыта, сокращение определенных производственных единиц.

Каждая из данных стратегий должна быть привязана к стратегическим финансовым позициям.

Одним из способов улучшения финансовой и базовой стратегии завода является совершенствование процесса согласования стратегий.

Рисунок 3.1 – Усовершенствованный процесс согласования функциональных стратегий

Из рисунка 3.1 можно сделать вывод, что предлагаемый нами процесс согласования функциональных стратегий в ПАО «Электровыпрямитель» будет включать следующие этапы:

Формирование общей стратегии завода;

Оценка возможности достижения целей корпоративной стратегии с точки зрения финансового ресурсного потенциала;

Доведение корпоративной стратегии до структурных подразделений предприятий, за которыми закреплена ответственность за достижение тех или иных показателей;

Формирование главных финансовых целей предприятия (целей 1-го уровня);

Проверка отсутствия противоречий стратегически финансовых и корпоративных целей завода;

Разработка финансовой и других функциональных стратегий;

Построение системы сбалансированных показателей, в комплексе обеспечивающих достижение поставленных целей;

Анализ построенной системы сбалансированных показателей обеспечить достижение целей корпоративной стратегии.

Данный процесс согласования финансовой и корпоративной стратегии ПАО «Электровыпрямитель» в наибольшей степени обеспечивает их согласованность.

Еще одним из способов улучшения финансовой стратегии ПАО «Электровыпрямитель» является построение системы сбалансированных показателей. Система сбалансированных показателей для завода включает в себя:

финансовую составляющую;

клиентскую составляющую;

составляющую внутренних бизнес-процессов;

составляющая обучения и развития.

Предлагаемую систему сбалансированных показателей для ПАО «Электровыпрямитель» и взаимосвязь между ними представим на рисунке 3.2.

Рисунок 3.2 – Система сбалансированных показателей ПАО «Электровыпрямитель»

Предложенная нами система сбалансированных показателей для ПАО «Электровыпрямитель» направлена на достижение трех ключевых целей базовой стратегии:

Рентабельность собственного капитала на уровне 7,5% к 2020 году;

Увеличение чистой прибыли в два раза;

Увеличение стоимости активов в 1,5 раза.

Для реализации поставленных целей необходимо начинать работу с обучения и развития персонала предприятия, передвигаясь далее по составляющим системы сбалансированных показателей.

Применение такой системы в практике работы ПАО «Электровыпрямитель» позволит устранить недостатки финансовой стратегией завода.

Финансовая стратегия ПАО «Электровыпрямитель» должна включать в себя основные инструменты и методы менеджмента и стратегического управления. Из основных составных элементов финансовой стратегии можно выделить:

Анализ финансовых показателей (финансовая устойчивость, деловая активность, платежеспособность и т.д.);

Оптимизация структуры и доходности основных и оборотных активов;

Эффективное управление расходами, формирования и распределения прибыли, рациональная дивидендная политика;

Инструменты и методы управления финансовыми потоками;

Механизмы налогового менеджмента.

Таким образом, улучшить финансовую стратегию ПАО «Электровыпрямитель» возможно благодаря совершенствованию процесса согласования функциональных стратегий, а также с помощью построения системы сбалансированных показателей.

3.2 Совершенствование методических подходов к разработке финансовой стратегии предприятия

Несмотря на то, что разработки финансовой стратегии в ПАО «Электровыпрямитель» уделяется большое внимание, процесс ее разработки имеет ряд недостатков.

Для анализа факторов внутренней финансовой среды мы рекомендуем использовать не только SWOT-анализ, но и метод SNW-анализа. Данный позволит идентифицировать нейтральную позицию ПАО «Электровыпрямитель» (S – сильная позиций, N – нейтральная позиций, W – слабая позиций). Нейтральная позиция оценки того или иного фактора внутренней среды завода должна соответствовать среднеотраслевым его значениям по аналогичным предприятиям. Данная позиция выступает в качестве критерия минимально необходимого стратегического состояния. Оценка нейтральной позиции принимается нулевой, остальные факторы, которые определяют сильные и слабые стороны финансовой деятельности завода оцениваются по пятибалльной шкале.

Для выбора финансовой стратегии ПАО «Электровыпрямитель» мы предлагаем использовать модель EVA, которая подразумевает последовательных подход к измерению показателей деятельности, помогает провести оценку роста благосостояния инвесторов (собственников), оценку эффективности инноваций и т.д.

Экономическая добавленная стоимость (EVA) – оценка реальной экономической выгоды завода в течении года, имеющая значительные различия с учетной прибылью. ЕVA – это так называется остаточная прибыль, остающаяся у предприятия после всех произведенных затрат по обслуживанию всего капитала. Показатель рассчитывается как разница чистой операционной прибыли и стоимости инвестированного капитала, в то врем я как цена капитала – это минимальная ожидаемая ставка доходности по всем источникам финансирования.

Также мы предлагаем использовать следующую модель оценки финансового ресурсного потенциала ПАО «Электровыпрямитель» (рисунок 3.3).

Рисунок 3.3 – Модель определения финансового ресурсного потенциала

Финансовый ресурсный потенциал представляет собой максимально возможную сумму привлекаемых и мобилизуемых ликвидных активов ПАО «Электровыпрямитель» в определенный период времени для повышения эффективности производства, достижения определенных финансовых результатов, формирования выручки и извлечения прибыли.

Финансовый ресурсный потенциал значительно упрощает разработку и формирование финансовой стратегии, так как он оценивает реальные финансовые возможности завода.

Так как ключевой целью финансовой стратегии ПАО «Электровыпрямитель» является максимизация рыночной стоимости завода, то мы предлагаем использовать следующую модель определения эффективности разработки и реализации финансовой стратегии предприятия (рисунок 3.4).

Рисунок 3.4 – Модель определения эффективности финансовой стратегии

Из рисунка 3.4 можно сделать вывод, что при предлагаемой стратегии эффективность финансовой стратегии ПАО «Электровыпрямитель» будет определяться как отношение прироста стоимости завода за стратегический период к стоимости завода в настоящий момент времени, выраженное в процентах.

Представим на рисунке 3.5 усовершенствованный процесс формирования финансовой стратегии ПАО «Электровыпрямитель».

Рисунок 3.5 – Усовершенствованный процесс разработки финансовой стратегии ПАО «Электровыпрямитель»

По нашему мнению, представленный на рисунке 3.5 процесс разработки финансовой стратегии ПАО «Электровыпрямитель», является более эффективным. Он предполагает проведение анализа финансового ресурсного потенциала, формирование портфеля финансовых стратегий, обеспечивающих функций процесса реализации финансовой стратегии, а именно:

изменение организационной структуры управления финансами в соответствии с требованиями финансовой стратегии;

обеспечение системы управления финансами кадровыми ресурсами;

формирование рациональных финансовых отношений с партнерами, клиентами, банками и т.д.;

формирование оптимального бюджета реализации стратегии.

Организацию эффективности реализации стратегии мы предлагаем проводить по рекомендуемой формуле, однако нельзя исключить анализа степени достижения ключевых финансовых нормативов, которые прописаны в финансовой стратегии ПАО «Электровыпрямитель».

Таким образом, в рамках совершенствования разработки финансовой стратегии ПАО «Электровыпрямитель» мы предлагаем использовать метод SNW-анализа, метод EVA. Также нами предлагается проводить оценку эффективности реализации финансовой стратегии исходя из ее главной цели: эффективность определяется как отношение прироста стоимости предприятия к стоимости завода к началу разработки стратегии, выраженное в процентах. Помимо этого необходимо проводить анализ финансового ресурсного потенциала завода, что позволит полноценно оценить его текущее положение.

ЗАКЛЮЧЕНИЕ

Финансовая стратегия предприятия является одной из его функциональных стратегий, обеспечивающая все важнейшие курсы развития его финансовой деятельности путем формирования долгосрочных финансовых целей, выбора наиболее результативных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

Финансовые стратегии принято классифицировать по различным признакам: цели, достигаемой финансовой стратегии, инструменты реализации стратегии, этапы реализации стратегий и т.д.

В ходе разработки финансовой стратегии предприятия применяются различные методы. Так, широкое применение нашли методы портфельного анализа, позволяющие дать оценку роли бизнес областей с точки зрения внешних факторов и внутренних параметров. Самым часто использующимся методом разработки финансовой стратегии предприятия является матрица финансовых стратегий Ж. Франшона и И. Романе, позволяющих сформировать и выбрать финансовую стратегию на основе показателя результата хозяйственной деятельности, результата финансовой деятельности и результата финансово-хозяйственной деятельности.

В качестве базы исследования было выбрано ПАО «Электровыпрямитель», осуществляющее свою деятельности фактически с 1941 года. Процесс разработки финансовой стратегии на исследуемом предприятии включает в себя:

определение общего периода формирования финансовой стратегии;

исследование факторов внешней финансовой среды;

оценка сильных и слабых сторон финансовой деятельности предприятия;

формирование стратегических целей финансовой деятельности;

разработка целевых стратегических нормативов финансовой деятельности;

принятие основных стратегических решений;

оценка разработанной финансовой стратегии, ее реализация и контроль.

В начале разработки финансовой стратегии ПАО «Электровыпрямитель» строится дерево целей, включающее в себя 3 уровня. Для анализа факторов внешней финансовой среды применяется метод PEST-анализа, а также SWOT-анализ. Определение финансовых стратегических приоритетов происходит по специально выработанной модели, базирующейся на значимости параметра, рассчитывающего как произведение отношения прибыли по виду деятельности к общей прибыли и элемента затрат к общим затратам.

Главной целью финансовой стратегии предприятия является увеличение максимальной рыночной стоимости предприятия, которая в свою очередь подразделеляется на цели 2-го уровня: обеспечение базы для поддержки основных функций менеджмента; расширение объемов хозяйственной деятельности за счет привлечения заемных средств; сохранение финансового равновесия в долгосрочной перспективе; оптимизация налоговой нагрузки.

В качестве рекомендаций, по совершенствованию разработки финансовой стратегии ПАО «Элетровыпрямитель» мы предлагаем построить систему сбалансированных показателей.

Также нами предлагается использовать метод SNW-анализа, позволяющий наиболее точно определить положение завода относительно отрасли. Также нами предлагается определять финансовый ресурсный потенциал по специально разработанной модели, что позволит оценить возможность достижения поставленных финансовых целей.

СПИСОК ИСПОЛЬЗОВАЫХ ИСТОЧНИКОВ

Агафонов В. А. Стратегический менеджмент. Модели и процедуры: монография / В. А. Агафонов. – М. : ИНФРА-М, 2017. – 276 с.

Ахмедов А. Э. Современные подходы к разработке финансовой стратегии предприятия / А. Э. Ахмедов, И. В. Смольянинова, М. А. Шаталов // Территория науки. – 2017. – № 5. – С. 65–71

Бакуменко С. В. Роль финансовой стратегии в развитии предприятия / С. В. Бакуменко // Вестник современны исследований. – 2018. – № 5.2 (20). – С. 43–45

Баландаева Ю. С. Составляющие финансовой стратегии, понятие, виды и задачи / Ю. С. Баландаева, Ю. Н. Полюшко // В сборнике: Современные проблемы развития техники, экономики и общества. – 2016. – С. 157–159

Бараненко С. П. Сущность финансовой стратегии промышленного предприятия / С. П. Бараненко, В. С. Михель // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 12-2. – С. 19–26

Барашьян В. Ю. Развитие матричных методов разработки стратегии управления финансовыми ресурсами корпоративной коммерческой организации / В. Ю. Барашьян, А. Д. Кудинова // В сборнике: Лучшая научная статья 2017. – 2017. – С. 120–125

Бербен Д. В. Анализ принципов формирования эффективной финансовой стратегии / Д. В. Бербен // Вестник современных исследований. – 2018. – № 4.1 (19). – С. 230–232

Бланк И. А. Финансовый менеджмент : Учебник / И. А. Бланк. – М. : Финансы и статистика. – 2004. – 656 с.

Бруяка В. Н. Сущность финансовой стратегии, основные инструменты и методы ее разработки / В. Н. Бруяка // Вестник науки и образования. – 2018. – Т. 1. – № 6 (42). – С. 50–52

Бурый Д. А. Формирование финансовой стратегии предприятия / Д. А. Бурый // Academy. – 2017. – № 3 (18). – С. 43–45

Гордиенко И. В. Формирование финансовой стратегии предприятия / И. В. Гордиенко // В сборнике: Современные проблемы экономического развития. – 2018. – С. 83–85

Екимова К. В. Финансовый менеджмент: Учебник / Е. В. Лисицына, Т. В. Ващенко; под ред. К. В. Екимовой. – М. : ИНФРА-М, 2018. – 184 с.

Кельчевская Н. Р. Финансовый менеджмент: Учебник / Н. Р. Кельчевская, С. А. Сироткин. – М. : НИЦ ИНФРА-М, 2016. – 294 с.

Краснова Е. А. Роль финансовой стратегии в конкурентоспособности предприятия / Е. А. Краснова // Студенческая наука и XXI век. – 2018. – № 1 (16). – С. 365–367

Кузьмичев М. В. Проблемы совершенствования управления финансовой стратегией предприятия / М. В. Кузьмичев // Энергия – XXI век. – 2017. – № 2 (98). – С. 97–107

Курмаев Э. Э. Методы оценки эффективности финансовой стратегии предприятия / Э. Э. Курмаев // Аллея науки. – 2018. – Т. 3. – № 6 (22). – С. 668–671

Курносова Е. А. Формирование финансовой стратегии предприятий малого бизнеса / Е. А. Курносова, И. И. Хасьянов // Вестник Самарского университета. – 2015. – № 5 (127). – С. 65–68

Литвиненко А. И. Определение, сущность и задачи финансовой стратегии на предприятиях / А. И. Литвиненко, А. А. Михайловский // Научный альманах. – 2016. – № 6-1 (19). – С. 142–144

Лукин К. О. Характеристика элементов стратегии финансирования деятельности предприятия и этапы ее разработки / К. О. Лукин // Аллея науки. – 2018. – Т. 5. – № 4 (20). – С. 651–654

Махдиева Ю. М. Сущность и роль финансовой стратегии предприятия в современных условиях / Ю. М. Махдиева // Актуальные проблемы функционирования финансового механизма регионов. – 2017. – С. 273–276

Медведкова А. А. Виды финансовых стратегий. Процесс формирования / А. А. Медведкова // Интернаука. – 2017. – № 29 (33). – С. 40–42

Минченко Л. В. Методы выбора финансовой стратегии для промышленного предприятия / Л. В. Минченко, Н. Н. Бадаева // Научный журнал НИУ ИТМО. – 2018. – № 1 (45). – С. 16–26

Молчанов С. В. Организация контроля при реализации финансовой стратегии предприятия / С. В. Молчанов // Новая наука: финансово-экономические основы. – 2017. – № 2. – С. 141–145

Моттаева А. Б. Методы разработки финансовых стратегий предприятия / А. Б. Моттаева, О. А. Варшавец // Экономика и предпринимательство. – 2017. – № 3-2 (80). – С. 881–885

Олейникова Н. С. К вопросу о финансовой стратегии организации / Н. С. Олейникова // Вестник научных конференций. – 2018. – № 5 (23). – С. 88–90

Подкуйко К. Ю. Теоретические основы финансовые стратегии / К. Ю. Подкуйко // Economics. – 2017. – № 11 (32). – С. 43–46

Роганян С. А. Оптимизация финансовой стратегии предприятия посредством налогового планирования / С. А. Роганян, Л. Ю. Юхновец // Управление и экономика в XXI веке. – 2016. – № 2. – С. 29–33

Рогожникова А. С. Финансовые стратегии предприятия / А. С. Рогожникова // Аллея науки. – 2018. – Т. 5. – № 4. – С. 624–627

Садыков О. В. Финансовый анализ и его роль в формировании финансовой стратегии предприятия / О. В. Садыков // Инновационная науки. – 2016. – № 3-1. – С. 197–201

Сафина О. Ф. Взаимосвязь финансовой политики и стратегии хозяйствующего субъекта / О. Ф. Сафина // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». – 2018. – № 42. – С. 103–106

Соловьева Н. И. Роль финансовой стратегии в развитии предприятия / Н. И. Соловьева // Актуальные проблемы экономики современной России. – 2016. – № 3. – С. 360–363

Тесля П. Н. Финансовый менеджмент: Учебник / П. Н. Тесля. – М. : НИЦ ИНФРА-М, 2017. – 218 с.

Томова А. Б. Роль финансовой стратегии у правлении предприятием / А. Б. Томова // В сборнике: Опыт и проблемы реформирования системы менеджмента на современном предприятии: тактика и стратегия. – 2017. – С. 91–94

Утемисов М. С. Виды финансовых стратегий в современных условиях / М. С. Утемисов // Экономика и социум. – 2017. – № 6-2 (37). – С. 1130–1133

Филиппов Д. В. Принципы и подходы к разработке финансовой стратегии предприятия / Д. В. Филиппов, Я. В. Никанорова // Актуальные проблемы экономики и менеджмента. – 2016. – № 4 (12). – С. 68–73

Фомичев А. Н. Стратегический менеджмент: Учебник для вузов / А. Н. Фомичев. – М. : Дашков и К, 2018. – 468 с.

Хлусова О. С. Определение основных направлений финансовой стратегии предприятия / О. С. Хлусова, И. А. Мигунова // Экономика, социология и право. – 2015. – № 1. – С. 161–165

Чараева М. В. Финансовый менеджмент: учеб. пособие / Чараева М. В. – 2-е изд. – М. : НИЦ ИНФРА-М, 2016. – 240 с.

Шакиров А. Теория качества финансовой стратегии предприятия / А. Шакиров, М. Р. Магдеева // Эффективные системы менеджмента: качество, инновации, устойчивое развитие. – 2016. – Т. 2. – № 5. – С. 350–351

Юсупов А. В. Особенности разработки финансовой стратегии организации / А. В. Юсупов // Инновационная наука. – 2017. – № 6. – С. 52–56