ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКО-МЕТОДОЛОГИЧЕСКИЕ

АСПЕКТЫ ПОНЯТИЯ «ДЕЛОВАЯ РЕПУТАЦИЯ»

1.1 Понятие деловой репутации, как нематериального актива

1.2 Методы оценки деловой репутации

1.3 Признания деловой репутации в бухгалтерском учете

1.4 Проблемы учета деловой репутации

2. УЧЕТ ДЕЛОВОЙ РЕПУТАЦИИ

2.1 Бухгалтерский учет операций

2.1.1 Отражение учета у продавца

2.1.2 Отражение учета у покупателя

2.2 Учет положительной и отрицательной

деловой репутации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность выбранной темы «Учет и оценка деловой репутации современной компании: проблемы и перспективы» заключается в том, что в процессе развития современного рынка на предприятиях появился новый вид средств, который отличается от других отсутствием материально-вещественной формы, а именно — нематериальные активы. Личные конкурентные преимущества и лидерство на рынке имеют все большую зависимость от эффективного применения особых факторов нематериального, неосязаемого характера.

В современном мире нематериальные активы играют значительную роль в образовании прибыльности предприятия. Одним из таких составляющих нематериальных активов предприятия, оцениваемых в его годовом бухгалтерском балансе, является деловая репутация.

В XXI веке ключевым фактором в рыночных отношениях стала конкуренция. Очевидно, что успех компании зависит от ее репутации. Репутацию невозможно купить, но ее можно заслужить. Это динамическая характеристика поведения предприятия. Образовавшийся интерес к деловой репутации, обусловленный усилением внимания бизнеса к позиционированию своей социальной ответственности, определил актуальность данной проблематики. Предприятия стремятся доказать свою добросовестность, заботясь об интересах общества. Все это указывает на неоспоримую актуальность курсовой работы «Учет и оценка деловой репутации современной компании: проблемы и перспективы»

Цель курсовой работы состоит в определении значимости деловой репутации для современных компаний, её учета и оценки.

Указанная цель определила необходимость решения таких задач:

— рассмотреть теоретические аспекты деловой репутации;

— рассмотреть методологию ее учета и оценки;

— определить факторы, касающиеся проблем и перспектив учета и оценки деловой репутации.

Объектом исследования является деловая репутация компании.

Предметом исследования является учет и оценка деловой репутации компании в условиях современной рыночной экономики.

Теоретико-методологической базой в данной работе выступают труды зарубежных и отечественных ученых-экономистов, посвященные организационно-экономическим проблемам деловой репутации в компании.

Курсовая работа включает введение, две главы, содержащие 6 параграфов, заключение и список использованной литературы. Объем работы 30 страниц, включающий 4 таблицы, 2 рисунка.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОНЯТИЯ «ДЕЛОВАЯ РЕПУТАЦИЯ»

1.1. Понятие деловой репутации, как нематериального актива

В процессе перехода страны к рыночным отношениям образовалась потребность в реорганизации бухгалтерского учета в общем, потому как он не предусматривал цели оперативного управления затратами компании. В1991 г. Минфин СССР создал единую отчетность для всех организаций, объединений и предприятий. Количество статей было значительно укрупнено, добавлены новые статьи, которые отражали возникновение новых объектов бухгалтерского учета в возникших условиях рынка, в их составе и нематериальные активы, не имеющие вещественно-натурального характера. Чем выше уникальность нематериальных активов компании, тем выше их стоимость. Чем срок их использования, тем больше прибыльность они приносят предприятию.

На уровне закона отнесения объектов к нематериальным активам и их оценки включают в бухгалтерский и налоговый учет, Международный стандарт финансовой отчетности (МСФО 38 «Нематериальные активы»), Гражданский кодекс РФ, а также в ряд иных законодательных документов.

Нематериальные активы включают две составляющих: объекты интеллектуальной собственности и деловая репутация (goodwill). Если для первой составляющей нематериальных активов правовая охрана точно и четко определена в IV главе Гражданского кодекса РФ, то деловая репутация компании, наряду с честью, достоинством или деловой репутацией гражданина, защищена лишь гражданским правом в целом. [5]

Определяющая характерная черта нематериальных активов заключается в обеспечении компании возможности получения прибыли на постоянной основе или на протяжении длительного времени, но при этом не обладают материально-вещественными свойствами и физической формой.

Важным элементом нематериальных активов компании выступает деловая репутация.

Одной из основных задач в настоящее время для любого предприятия стало создание положительной репутации. Существет более сорока определений понятия «деловая репутация».

Так, например, Бабаева Ю.А., специалист в направлении экономических наук, дает такое определение репутации: «превышение текущей цены организации над стоимостью всех ее активов и обязательств». [8, с. 27] В этом определении автор акцентирует на том, что репутация – это нематериальный, но один из ценнейших активов компании.

По мнению В.В.Ковалева деловая репутация заключается в разности между рыночной оценкой пассивов и рыночной оценкой активов. [14, с.21]

И.А.Бланк дает более емкое определение понятия: «один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью (суммой чистых активов)» [9].

В бухгалтерском учёте под деловой репутацией понимается разница между её покупной ценой (приобретенный имущественный комплекс в целом) и стоимостью её активов по балансу [15]. Когда покупается предприятие, покупатель вносит платеж, предвидя будущую экономическую выгоду от активов, которые не отражаются в финансовой отчетности, но за которые он готов заплатить. Эта сумма отражается на балансе компании как нематериальный актив на момент ее покупки. Соответственно, причина переплаты за покупку компании заключается в наличии у компании скрытых активов. Такими активами могут выступать: накопившийся деловой, высококвалифицированный и профессиональный опыт, налаженный сбыт, положительная кредитная история и репутация в рамках рынка, выгодное экономико-географическое расположение или другие активы, которые не разъединятся с компанией и передаются другому владельцу.

Ряд особенностей, которые отличают деловую репутацию от других составляющих нематериальных активов:

1. Отсутствие возможности отдельного существования от компании и невозможность выступать в качестве самостоятельного объекта сделки из-за того, что деловая репутация не принадлежит компании как собственность.

2. Четкое отсутствие вещественно-натуральной формы.

3. Чисто условная стоимость гудвилла, т. к. она не включает фактические затраты на приобретение, правовую охрану, создание.

4. Возможность списания, погашения стоимости деловой репутации в бухгалтерском учёте без риска лишения компании данной репутации.

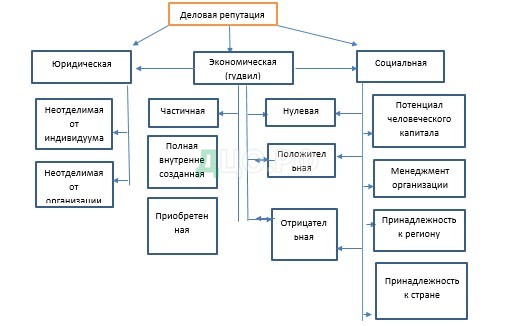

Некоторые авторы в составе с Э.М.Коротковым приводят следующие систематизированные виды деловой репутации компании (рисунок 1) [2, с.41]:

Рисунок 1 — Виды деловой репутации

Таким образом, репутация — это комплекс количественных и качественных свойств, где, с одной стороны (количественной), репутация выступает нематериальным активом, а с другой (качественной) – образуется благодаря нематериальным преимуществам, индивидуальным для ее компании

1.2. Методы оценки деловой репутации

Рассматривая понятие «деловая репутация», следует также уделить внимание одниму из наиболее важных вопросов касательно ее измерения. Соответственно, целесообразно рассмотреть основные методы оценивания репутации.

Все существующие методы оценки репутации подразделяются на качественные и количественные. Для наглядности была составлена схема, объединяющая понятия (рисунок 2) [6, с.29]:

Рисунок 2 — Методы оценки деловой репутации

Таким образом, согласно рисунку 2 видно, что качественный метод оценки деловой репутации состоит из социологических опросов (учитывая конкретные целевые аудитории), а также экспертного метода, включающего рейтинговый и рекомендательный.

Под рейтинговым методом оценки деловой репутации подразумевается получение информации от сторонних предприятий, которые проанализировали внутренние данные организации, включая финансовые.

Рекомендательный метод заключается в обсуждении репутации предприятия экспертами PR-компаний, нанимаемыми самим предприятием, и предложении этими экспертами конкретных рекомендаций.

В рамках количественного метода оценки репутации используются способы измерения величины или стоимости деловой репутации.

В основе метода избыточной прибыли лежит идея о том, что избыточные прибыли приносят компании нематериальные активы, которые не отражены в балансе и обеспечивают доходность на активы и на собственный капитал выше среднеотраслевого уровня. Метод заключается в сравнении уровней прибыли оцениваемого компании и других компаний-аналогов определенной отрасли с последующей капитализацией той части разницы между ними, которая не обусловлена влиянием материальных активов.

Недостаток данного метода заключается в отсутствии универсальности, ведь компания может и не получать избыточной прибыли, но при этом все равно иметь гудвилл или иметь избыточную прибыль короткое время, которая не связана с деловой репутацией компании.

Базисом официального метода является определение деловой репутации Положениями бухгалтерского учета в РФ. Соответственно, деловая репутация – это разница между стоимостью компании и стоимостью всех его активов согласно бухгалтерскому балансу. [17]

Методом международным бухгалтерским является определение стоимости репутации согласно международным стандартам финансовой отчетности (МСФО №22 «Объединение компаний»), где деловой репутацией выступает превышение стоимости покупки активов над их справедливой стоимостью на момент проведения сделки. [21, c. 103]

1.3 Признания деловой репутации в бухгалтерском учете

Еще недавно в России не существовало учета деловой репутации в качестве отдельной бухгалтерской категории. На сегодняшний день она определяется как разница между покупной ценой компании и стоимостью всех ее активов и обязательств по бухгалтерскому балансу. [11, с.32] Сейчас вопросы качательно фиксирования в отчетности деловой репутации достаточно актуальны. Для того, чтобы признать деловую репутацию в структуре нематериальных активов необходимо выполнение следующих условий:

1) покупаемая компания теряет статус, как самостоятельное юридическое лицо;

2) деловая репутация учитывается отдельно в отчетности на момент совершения сделки о купле-продаже компании;

3) отражение деловой репутации в документации зависит от положительного или отрицательного ее значения.

Положительной деловой репутацией предприятия является надбавка к цене, которая уплачивается покупателем, ожидащим будущие экономические выгоды и отражается в учете как отдельный инвентарный объект.

Под отрицательной деловой репутацией предприятия понимается скидка с цены, которая предоставляется покупателю благодаря отсутствию таких выгодных факторов, как, например, наличие постоянной целевой аудитории, высокий опыт в управлении, репутация в области качества, наложенные деловые связи.

Размер приобретенной деловой репутации компании для целей бухгалтерского учета измеряется благодаря рассчетам разницы между ценой, которая уплчивается продавцу за компанию, и ценой всех обязательств и активов согласно бухгалтерскому балансу компании на момент совершения купли-продажы. При условии покупки объекта приватизации аукционным путем или на конкурсной основе, деловая репутация рассчитвается как разница между ценой покупки, которую уплачивает покупатель, и оценочной стоимостью компании, которая приобретается.

Приобретенную деловую репутацию компании в Российской Федерации подвергают амортизациия на период двадцати лет, но при этом не более чем на срок функционирования данной компании.

Учитывая положительную деловую репутацию компании в бухгалтерском учете, амортизационные отчисления необходимо отразить как равномерное уменьшение ее первоначальной стоимости. Отрицательная же деловая репутация полноценно относится к финансовым результатам компании в составе прочих доходов. [1, с. 735-740]

В процессе эффективного развития компании деловая репутация являтся бесценным капиталом, нарабатываемым на протяжении многих лет, но его можно окончательно потерять даже благодаря одному неверному поступку. Деловая репутация может пострадать в результате воздействия внутренних факторов, которые обусловлены стратегическими или тактическими неверными действиями и ошибками, или внешними обстоятельствами, которые не зависят от деятельности и предпринимаемых решений предприятия.

1.4 Проблемы учета деловой репутации

В отечественной практике значительная проблема в учете заключается в оценке стоимости деловой репутации. В бухгалтерском балансе компании такая величина отражается лишь в случае покупки компанией другой компании. Величина собственной деловой репутации не учитывается в балансе. Оценка репутации фирмы (goodwill) заключается в измерении комплекса тех элементов бизнеса или индивидуальных качеств, которые побуждают целевую аудиторию обращаться именно к определенному предприятию и наделяют компанию прибылью выше необходимой.

Потребность в оценке деловой репутации возникает в таких случаях [3, c. 51]:

1) Покупка или продажа компании. Является основной причиной оценки, ведь вдобавок к материальным активам, компания еще заработала и некоторое расположение покупателей, заняла конкретную нишу рынка, наделила знаниями и опытом своих сотрудников. Учитывая это, продать компанию можно и за более высокую цену, для этого и рассчитывается стоимость гудвилла.

2) Слияние и поглощение компании. Причины оценки такие же, как и при купле-продаже компании. Здесь так же важным аспектом является выгодность сделки – в противном случае какая-либо сторона может потерять заинтересованность в её совершении.

3) Принятие управленческих решений. Обладание точной информацией о стоимости компании может помочь правильнее управлять решениями.

При оценке деловой репутации используются такие документы [8, с.21]:

— финансовая отчетность за трехлетний ( или больше) период;

— заключения аудиторов согласно бухгалтерским отчетностям компании;

— список основных материальных средств на момент оценки;

— информация касательно всех активов, которые имеются у компании (недвижимость, лицензии, акции сторонних организаций, запасы, векселя, патенты, и др.), включая расшифровку и пояснения;

— пояснения к дебиторской задолженности;

— информация касательно имеющихся филиалов и дочерних компаний с финансовой отчетностью по ним.

Нематериальные активы – это амортизируемые активы, соответственно, положительную деловую репутацию подлежит амортизации. Амортизация нематериальных активов в РСБУ учитывается на пассивном счете 05 «Амортизация нематериальных активов» и согласно ПБУ начисляется с последующего месяца, который следует за месяцем учета положительной деловой репутации на активном счете 04 «Нематериальные активы» [7, c. 28].

В МСФО 36 «Обесценение активов» предусматривается не амортизация актива, а обесценение ежегодно. Тестируя деловую репутацию на обесценение, её стоимость с даты покупки делится на все генерирующие единицы, благодаря которым предвидится эффективность их приминения при объединении. Если такое разделение невозможно, то осуществляется деление деловой репутации согласно группам генерирующих единиц. Тестирование происходит благодаря сравнению балансовой стоимости генерирующей единицы, учитывая стоимость деловой репутации, и её возмещаемой стоимости.

Положительная деловая репутация подлежит амортизации периодом на двадцать лет, но не более срока функционирования компании. Учитывая взаимосвязь деловой репутации с другими активами компании, заметно, что пропорциональное снижение стоимости актива не отображает экономической квинтэссенции осуществляющихся процессов в компании. Соответственно, переоценка гудвилла – это более эффективный метод учета его реальной стоимости во времени и более правильная оценка актива в бухгалтерской отчетности [15].

Кроме расхождений в отражении деловой репутации согласно РСБУ и МСФО, имеют место быть несоответствия в учете деловой репутации согласно Положениям о бухгалтерском учете и Налоговому кодексу РФ. Так, в Налоговом кодексе рассчет стоимости деловой репутации выглядит как разница между ценой компании и стоимостью чистых активов, а в ПБУ 14/2007 — как разница между ценой, которую уплачивает покупатель при покупке компании и стоимостью всех активов и обязательств. При налогообложении сумма, выплачиваемая покупателем в виде надбавки (если деловая репутация положительная), или скидки (если репутация отрицательная), учитывается согласно следующей схеме [12]:

— надбавка, которую уплатил покупатель, ожидаяя будущие экономических выгоды, рассматривается как расход, равномерно на протяжении пяти лет, начиная с месяца, после месяца государственной регистрации права собственности на компанию покупателя;

— скидка, которую получил покупатель, учитывается, как доход при расчете налога на прибыль в том месяце, в котором осуществлена государственная регистрация перехода права собственности на организацию. Исходя из порядка включения в расходы положительной деловой репутации в бухгалтерском и налоговом учете разнятся, в бухгалтерском учете появляется налогооблагаемая временная разница [13].

Таким образом, деловая репутация – это нематериальный актив, который не имеет физической формы, но при этом обладает специфическими чертами для бухгалтерского учета и благодаря данному активу компания имеет особые перспективы.

2. УЧЕТ ДЕЛОВОЙ РЕПУТАЦИИ

2.1 Бухгалтерский учет операций

Согласно приказу Минфина РФ от 28.06.2000г. №60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации» репутация компании заключается в известности и может приводится в пояснительной записке к балансу.

Созданная внутри компании репутация не признается в роли актива, потому что ее нельзя выразить монетарно. Она не принадлежит фирме, ее нельзя продать или подарить, что и отличает деловую репутацию от прочих объектов бухгалтерского учета.

Возникает же деловая репутация в случаях приобретения бизнеса, фирмы, предприятия. Рассмотрим на примере особенности бухгалтерского учета и налогообложения данной сделки возникновение деловой репутации.

В действующих нормативных актах каcательно бухгалтерского учета не конкретных правил отражения на счетах учета сделки по купле-продаже компании. Соответственно, что продавец, что покупатель руководствуются общими требованиями, которые установлены Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также положениями по бухгалтерскому учету, Планом счетов и Инструкцией по его применению [20].

2.1.1 Отражение учета у продавца

Продавец в бухгалтерском учете при продаже компании должен:

-списать с баланса переходящих в собственность покупателя активов;

-отразить перевод активов и обязательств, относящихся к продаваемому предприятию, на покупателя;

-отразить выручку от продажи компании;

-начислить бюджету налоги;

-выявить и отразить в учете финансовый результат от операции касательно продажи.

Определяя величину налогов необходимо опираться на общие нормы налогового законодательства РФ.

Чтобы учесть доходы и расходы компании по купле-продаже организации и вывести конечный финансовый результат у продавца используется счет 91 «Прочие доходы и расходы».

Договорная величина поступлений от продажи активов входит в сумму прочих доходов компании на дату государственной регистрации перехода права собственности на проданную организацию к покупателю (п. п. 7 и 16 ПБУ 9/99).

На дебет счета 91 (субсчет 91-2 «Прочие расходы») требуется списывать стоимость активов компании, которая продается, с корреспондирующими счетами учета соответствующих активов, а также сумму НДС, начисленную при реализации компании, в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

На кредит счета 91 (субсчет 91-1 «Прочие доходы») списывают стоимость кредиторской задолженности, которая передается компании, и иных статей, что отражаеются в пассиве баланса.

Государственные пошлины, которые уплачиваются в свзя с продажей компании, являются для предприятия прочими расходами (п. 11 ПБУ 10/99).

Пример учета у компании-продавца, при цене продажи, привышающей балансовую стоимость имущества:

Компания-продавец продает фирму «А» в качестве имущественного комплекса за 5 000 тыс. руб., в том числе НДС. Упрощенный баланс фирмы «А», что продается на дату его продажи отражен в таблице 2.1:

| АКТИВ | Сумма, тыс. руб. | ПАССИВ | Сумма, тыс. руб. |

| Основные средства | 1000 | Уставный капитал | 2000 |

| Производственные запасы | 2800 | Расчеты с кредиторами | 2000 |

| Дебиторская задолжность | 200 | ||

| БАЛАНС | 4000 | БАЛАНС | 4000 |

В бухгалтерском учете компании-продавца необходимо провести такие бухгалтерские проводки:

Дебет 62 Кредит 91-1:

5 000 тыс. руб. — отражена выручка от продажи фирмы «А» с учетом НДС.

Дебет 91-2 Кредит 01,10, 41, 62:

4000 тыс. руб. = (1000 тыс. руб +2800 тыс. руб. + 200 тыс. руб)– отражено выбытие с баланса проданного имущества и дебиторской задолженности,

Дебет 60 (66, 76) Кредит 91-1:

2000 тыс. руб. — отражена величина кредиторской задолженности, которая перешла компании-покупателю.

Помимо вышепредставленных проводок могут быть переданы издержки обращения, общехозяйственные расходы, незавершенное производство, ценные бумаги и др. по Дебету 91-2 и Кредиту 08,20,26,44,58.

Также учитываются расходы компании-продавца на подготовку фирмы к передаче:

Дебет 91-2 Кредит 68:

762,71 тыс. руб. – начисленный НДС касательно проданного имущества и дебиторской задолженности.

Дебет 91-9 Кредит 99:

2 23 7,29 тыс. руб. = (5000 тыс. руб. -762, 71 тыс. руб. – (1000 тыс. руб. + 2800 тыс. руб. + 200 тыс. руб. — 2000 тыс. руб.)) – отражен финансовый результат от продажи фирмы «А».

Пример учета у компании-продавца, при цене продажи меньше балансовой стоимости имущества:

Воспользуемся данными из предыдущего примера, учитывая, что продажная цена – 1 800 тыс. руб.

В бухгалтерском учете компании-продавца необходимо отразить такие бухгалтерские проводки:

Дебет 62 Кредит 91-1:

1800 тыс. руб. — отражена выручка от реализации фирмы «А» с учетом НДС.

Дебет 91-2 Кредит 01,10, 41, 62:

4000 тыс. руб. = (1000 тыс. руб.+ 2800 тыс. руб. + 200 тыс. руб.) – отражено выбытие с баланса имущества, что было продано, и дебиторской задолженности.

Дебет 60 (66, 76) Кредит 91-1:

2000 тыс. руб. — отражена величина кредиторской задолженности, которая перешла компании-покупателю.

Дебет 91-2 Кредит 68:

274,58 тыс. руб. – начислен НДС на проданное имущество и дебиторскую задолженность.

Дебет 99 Кредит 91-9 (убыток):

— 474,58 тыс. руб. = (1800 тыс. руб. – 274,58 тыс. руб. – (1000 тыс. руб. + 2800 тыс. руб. + 200 тыс. руб. – 2000 тыс. руб.) – отражаен финансовый результат от продажи фирмы «А».

2.1.2 Отражение учета у покупателя

После того как была совершена государственная регистрация касательно прав собственности на фирму в бухгалтерском учете компании-покупателя необходимо отразить такие операции:

— перечисление компании-продавцу денежных средств или передача другой собственности в замен оплаты покупаемой фирмы;

— оприходование покупаемого в собственность имущества фирмы и прав требования и/или обязательств, которые к нему относятся, в соответствии передаточного акта;

— учет налогового обязательства касательно сделки;

— добавление к нематериальным активам надбавки к цене, которая была уплачена компании-продавцу, или учет в качестве доходов скидки от цены (учет деловой репутации).

Планом счетов не предусмотрено создание конкретного счета, чтобы отразить операцию по купле-продаже имущественных комплексов. Имеются разногласия среди специалистов касательно того, через какой балансовый счет следует отражать присоединение баланса приобретенной фирмы к балансу компании-покупателя. Мнение некоторых специалистов свидетельствует о том, что это необходимо проводить через счет 08, несмотря на то что, на наш взгляд, вероятно и применение счета 76 «Расчеты с разными дебиторами и кредиторами».

В процессе купли-продажи имущественного комплекса приобретенные активы отражают в учете компании-покупателя по той величине стоимости, согласно которой они учитывались на балансе компании-продавца и прописаны в передаточном акте. То есть, сумма стоимости имущества, которая обусловлена договором, не влияет на оприходование всех видов (включая единицы) активов.

Согласно действующим нормативам бухгалтерского учета отдельные виды имущества, которые включены в имущественный комплекс, включаются в бухгалтерский учет фирмы на конкретные балансовые счета.

В дебет счетов имущественного учета компании-покупателя приходуется стоимость имущества, перешедшего в собственность компании-покупателя, включая 04 «Нематериальные активы».

К дебету и кредиту учетных счетов (60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.) относят сумму долга фирмы, переведенную на компанию-покупателя (покупательскую задолженность, кредиторскую задолженность перед поставщиками и др.).

До момента государственной регистрации договора купли-продажи у компании-покупателя числится аванс, который был выдан компании-продавцу. Согласно акту, если активы передаются компании-покупателю раньше срока, то их необходимо отразить в балансовом учете, так как в балансе (согласно действующему законодательству РФ) значится лишь собственное имущество компании.

На момент государственной регистрации права собственности на купленную фирму имущество и обязательства, касающиеся этой фирмы, учитывается в балансе компании-покупателя. Также государственную пошлину, уплаченную при регистрации прав на имущественный комплекс, если оплачивает компания-покупатель, необходимо указать в учете компании-покупателя.

Согласно законодательным нормам, основные средства и запасы необходимо отражать у компании-покупателя по фактической стоимости покупки. В ПБУ 6/01 четко обозначено: первоначальная стоимость основных средств создается, учитывая уплаченные пошлины.

При этом нормы этих положений в данном случаи не используются, так как сумма пошлины вносится не за определенный актив, а за всю фирму в общем. Порядок ее учета в ПБУ также не обозначен. Следовательно, возможен учет этих затрат в качестве прочих расходов компании так же как в налоговом учете.

Пример учета у компании-покупателя при приобретении имущественного комплекса у другого юридического лица. Балансовая стоимость активов предприятия (без НДС) составляет 360 тыс. руб., в том числе:

— ОС — 186 тыс. руб.,

— НМА — 24,6 тыс, руб.,

— материалы — 74,4 тыс. руб.,

— готовая продукция — 48 тыс. руб.,

— дебиторская задолженность — 27 тыс. руб.

Стоимость договорной цены купленной фирмы «А» составляет 1248 тыс. руб., в том числе НДС 190,37 тыс. руб. Расходы компании-покупателя на государственную регистрацию права собственности на предприятие, а также договора купли-продажи фирмы – 15, 600 тыс. руб.

Содержание операций при покупке фирмы «А», как имущественного комплекса, и корреспонденцию счетов по этой сделке представлено в таблице 2.2.

Таблица 2.2 — Содержание операций и корреспонденция счетов компании-покупателя

| Наименование операции | Дебет | Кредит | Сумма(руб.) |

| Перечислена сумма денежных средств за купленную фирму | 76 | 51 | 1248000 |

| Оплачено пошлину за государственную регистрацию права собственности на фирму и договор купли-продажи | 76 | 51 | 15600 |

| После того, как получено свидетельство о государственной регистрации права собственности на фирму | |||

| Отражены в составе прочих внереализационных расходов расходы касательно регистрации права собственности на фирму и договора купли-продажи | 91-2 | 76 | 15600 |

| Отражены вложения в приобретение фирмы

(1248000 – 190372,88) |

08-8 | 76 | 1057627,12 |

| Отражена сумма НДС, котрую предъявил поставщик | 19 | 76 | 190372,88 |

| Приняты к учету объекты основных средств купленной фирмы | 01 | 08-8 | 218000 |

| Приняты к учету объекты нематериальных активов купленной фирмы | 04 | 08-8 | 57200 |

| Приняты к учету материалы купленной фирмы | 10 | 08-8 | 234050 |

| Принята к учету готовая продукция фирмы «А» | 43 | 08-8 | 243000 |

| Принята к учету дебиторская задолженность фирмы «А» | 60, 62, 76 | 08-8 | 83750

|

| Принята к вычету сумма НДС по оплаченной и принятой к учету фирме | 68 | 19 | 190372,88 |

| Принята к учету в составе нематериальных активов положительная деловая репутация купленной фирмы «А» | 04 | 08-8 | 204000 |

Таким образом, наглядно было представлено возникновение деловой репутации и ее учет и отображение в бухгалтерском учете. В практике встречается как положительная, так и отрицательная деловая репутация.

2.2 Учет положительной и отрицательной деловой репутации

Стоимость покупки фирмы согласно договору может не совпадать с балансовой стоимостью имущества (активов), выставленного на реализацию. Разница может быть положительной или отрицательной и называется она деловой репутацией. Учет такой разницы отображается у компании-покупателя.

Отрицательная деловая репутация купленной фирмы возникает, когда компания-продавец купил «дешевле». Это скидка с цены активов, которая предоставляется компанией-продавцом компании-покупателю во время проведения торгов. Причинами низкой заниженной стоимости активов по сравнению с их балансовой стоимостью могут выступать: низкоприбыльная хозяйственная деятельность продавца, отсутствие наличия постоянной покупательской аудитории, низкое качество продаваемого товара, отсутствие у сотрудников необходимых деловых связей, опыта в управлении, специальных определенных навыков в маркетинге и сбыте, низкий уровень квалификации персонала и других факторов, составляющих деловой репутации компании [15, п. 43].

Учитывая, что цена по балансу полученных активов превышает цену приобретаемой фирмы, компании-покупателю необходимо признать на момент приобретения доход. Отрицательная же деловая репутация входит в состав прочих доходов компании-покупателя сразу и полноценно. Ранее в соответствии доход учитывался равномерно на протяжении двадцати лет [7].

Учитывая положительную деловую репутацию купленной фирмы, необходимо понимать, что образуется «переплата», т.е. надбавка. Причиной может выступать ожидание будущих экономических выгод, которые определить, как актив, достаточно сложно. Допустим, компании-покупателю требуются клиенты компании-продавца, созданная им сеть для продаж и др.

Надбавка фиксируется в качестве отдельного инвентарного объекта в структуре нематериальных активов. Она подлежит амортизации равномерно на протяжении двадцати лет, т.е. линейным способом. Начисление амортизации по положительной деловой репутации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету. Ежемесячно амортизация включается в состав расходов организации по обычным видам деятельности [15].

По положительной деловой репутации предусматривается переоценка или же проверка на обесценение.

Процесс отражения хода переоценки детально описан в п. п. 16 — 18, 21 ПБУ 14/2007. Коммерческие организации могут проводить переоценку регулярно, но только раз в год по группе однородных нематериальных активов. При этом стоит учесть, что она может быть проведена исключительно согласно текущей рыночной стоимости, которая определена данными активного рынка этих нематериальных активов. Учитывая, что рынок данных активов отсутствует, определить текущую рыночную стоимость деловой репутации невозможно. Поэтому, дальнейшая переоценка не выполняется.

При этом компаниям разрешается совершать аудит нематериальных активов на предмет обесценения в рамках, предусмотренных МСФО, где значится: порядок проверки нематериальных активов на обесценение определен МСФО 36 «Обесценение активов» и МСФО 38 «Нематериальные активы». Процесс признания и отражения в бухгалтерском учете соответствующего убытка описан в МСФО 36. Механизм обесценения МСФО 36 не прост и требует от бухгалтера определенных знаний и навыков.

Пример учета деловой репутации компании-покупателя при цене продажи, которая превышает балансовую стоимость имущества:

Применим данные из первого примера. Расходы по регистрации несет компания-продавец. Упрощенный баланс компании-покупателя на дату приобретения фирмы «А» отражен в таблице 2.3.

Таблица 2.3 — Упрощенный баланс компании-покупателя

| АКТИВ | Сумма, тыс. руб. | ПАССИВ | Сумма, тыс. руб. |

| Основныесредства | 4000 | Уставный капитал | 8000 |

| Производственные запасы | 3800 | Расчеты с кредиторами | 5000 |

| Денежные средства | 5200 | ||

| БАЛАНС | 13000 | БАЛАНС | 13000 |

Присоединение активов с обязательствами купленной фирмы к активам и пассивам компании-покупателя проводится с применением ведомости присоединения. Присоединение каждой статьи баланса отражается с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» /субсчет «Передаточные записи».

Дебет 08 Кредит 76:

1000 тыс. руб. — оприходованы основные средства купленной фирмы;

После регистрации договора они приходуются на счет 01.

Дебет 10,40,41 Кредит 76:

2800 тыс. руб. — оприходованы производственные запасы купленной фирмы;

Дебет 76 Кредит 76:

200 тыс. руб. — отражена дебиторская задолженность, полученная с купленной фирмой;

Дебет 76 Кредит 60:

2000 тыс. руб. — оприходована кредиторская задолженность купленной фирмы;

Дебет 19 Кредит 76:

762,71 тыс. руб. — отражен НДС по проданному имуществу и дебиторской задолженности, что предъявлен компанией-продавцом.

Дебет 76 Кредит 51:

5000 тыс. руб. — перечислены денежные средств как оплата за приобретаемую фирму;

Дебет 68 Кредит 19:

762,71 тыс. руб. — после оплаты на основании счета-фактуры компании-продавца принято к вычету.

В данном случае положительная деловая репутация приобретенной фирмы будет равна:

5000 тыс. руб. -762,71 тыс. руб. – (1000 тыс. руб. +2800 тыс. руб. + 200 тыс. руб. – 2000 тыс. руб.) = 2237,29 тыс. руб.

Стоит обратить внимание, что данная сумма равна финансовому результату, доходу компании-продавца.

Дебет 04/субсчет «Деловая репутация» Кредит 76

2237,29 тыс. руб. — отражена положительная деловая репутация купленной фирмы.

В результате приведенных записей баланс компании-покупателя образуется как в таблице 2.4.

Таблица 2.4 — Баланс компании-покупателя, приобретающей фирму «А»

| АКТИВ | Сумма, тыс.руб. | ПАССИВ | Сумма, тыс. руб. |

| Основные средства | 5000 | Уставный капитал | 8000 |

| Нематериальные активы | 2237 | Расчеты с кредиторами | 7000 |

| Производственные запасы | 6600 | ||

| Расчеты с дебиторами | 200 | ||

| Расчеты с бюджетом | 763 | ||

| Денежные средства | 200 | ||

| БАЛАНС | 15000 | БАЛАНС | 15000 |

Отметим, что в налоговом учете деловая репутация компании не признается нематериальным активом, так как ее сложно назвать результатом интеллектуальной деятельности.

Согласно правил бухгалтерского учета приобретенная деловая репутация компании обязана быть самортизирована в течение двадцати лет, но не более чем срок функционирования фирмы [6]. Полученные амортизационные отчисления по положительной деловой репутации компании прописываются в бухгалтерском учете способом равномерного уменьшения ее первоначальной стоимости:

Дебет 20 (26, 44) Кредит 04 «Нематериальные активы» / субсчет «Деловая репутация» – ежемесячное начисление амортизации положительной деловой репутации компании.

Согласно главы 25 Налогового кодекса Российской Федерации, для целей налогообложения прибыли данные затраты не могут быть включены в амортизируемый имущественный комплекс, несмотря на то, что по приобретенным активам фактические затраты компании-покупателя были выше.

Пример учета деловой репутации компании-покупателя при условии, что цена продажи фирмы занижена в сравнении с балансовой стоимостью имущества:

Применим данные из второго примера. Затраты на регистрацию несет компания-продавец.

Как и в предыдущем примере, активов при вычете пассивов компания-покупатель получила 2000 тыс. руб., заплатив при этом без учета НДС 1525,42 тыс. руб. (1800 тыс. руб. – 274,58 тыс. руб.). Разницей выступает отрицательная деловая репутация – 474,58 тыс. руб. Эта разница — доход будущих периодов компании-покупателя.

Дебет 76 Кредит 83:

–474,58 тыс. руб. — отражена отрицательная деловая репутация купленной фирмы.

Отрицательная деловая репутация компании списывается в бухгалтерском учете на финансовые результаты как операционные доходы (по аналогии с положительной) линейным способом на протяжении двадцати лет с того момента как была приобретена, то есть равными частями:

Дебет 83 «Доходы будущих периодов» / субсчет «Деловая репутация» Кредит 91 «Прочие доходы и расходы» / субсчет «Прочие доходы» – регулярное начисление амортизации отрицательной деловой репутации компании каждый месяц.

В налоговом учете величина амортизации, в качестве дохода, учитываться не может, так как деловая репутация компании, как было отмечено ранее, не выступает амортизируемым имуществом, согласно действующему законодательству РФ.

Таким образом, под понятием «деловая репутация» подразумевается сложный для учета нематериальный актив, который не имеет вещественно- натуральной формы и возникает лишь в условиях сделки касательно купли-продажи или слияния бизнеса, при этом может выступать эффективным инструментом, положительно влияющим на финансовую деятельность компании.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе на тему: «Учет и оценка деловой репутации современной компании: проблемы и перспективы» рассматривались такие вопросы, как понятие деловой репутации, проблемы и перспективы ее бухгалтерского учета и оценки в рамках современного законодательства.

В ходе рассмотрения актуальных вопросов выбранной темы выяснилось, что под деловой репутацией (гудвиллом) понимается нематериальный актив, который возникает, как разница между стоимостью компании и стоимостью ее суммарных балансовых активов. При этом отражается в бухгалтерском учете лишь при купле-продаже компании или слиянии в отчетности у фирмы-покупателя.

Проблема учета деловой репутации заключается в ее оценке, которая имеет различные методы, имеющие разницу между отечественным бухгалтерским учетом и МСФО. При этом существует и разница деловой активности, между бухгалтерским и налоговым учетом расходов, в результате которого возникает налогооблагаемая временная разница.

В практической части на конкретных примерах были рассмотрены случаи возникновения деловой репутации и последовательность ее учета и оценки, как положительной, так и отрицательной.

Положительную деловую репутацию компании стоит рассматривать в качестве надбавки к цене, которая была уплачена компанией-покупателем, ожидая будущие экономические выгоды, и учитывать ее как отдельный инвентарный объект группы нематериальных активов. Полученная покупаемой компанией деловая репутация компании амортизируется на протяжении 20 лет (но не более чем срок функционирования компании) линейным способом.

Отрицательную же деловую репутацию компании стоит воспринимать как скидку, которая предоставляется компании-покупателю, потому как отсутствуют такие факторы: наличие постоянной покупательской аудитории, качественной продукции, опыта и навыков сотрудников в управлении и сбыте, деловых связей.

Отрицательная деловая репутация признается теперь в финансовых результатах в качестве прочих доходов в полной сумме, а не равномерно, как этого требовало Положение в прежней редакции.

В заключение, стоит отметить, что гудвилл для компаний – это один из источников доходов, как, к примеру, недвижимость, внеоборотные и оборотные средства или интеллектуальная. Положительная репутация не только обеспечивает надежность и устойчивость компании в лице их партнеров: покупателей, поставщиков и т.д., но при этом высокий уровень гудвилла может поспособстовать выгодному решению инвестиционных вопросов, кредитных, а также эффективному выпуску ценных бумаг. Положительная деловая репутация также способна принести владельцам компании дополнительную прибыль при продаже активов фирмы или самой фирмы в целом. Поэтому анализ и исследования касательно бухгалтерского учета деловой репутации компании перспективны и требуют внимания.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Алафишвили А.Д., Батова Т.Н. Деловая репутация предприятия в составе нематериальных активов // Фундаментальные исследования. – 2015. – № 12-4. – С. 735-740

2. Анисимов А. Л. Честь, достоинство, деловая репутация под защитой закона. М.: Норма, 2004. – с. 214.

3. Беленькая О. Анализ корпоративных слияний и поглощений / О. Беленькая // Управление компанией. – 2001. – № 2. – С. 49-54.

4. Горин С.В. Обеспечение устойчивости функционирования промышленных предприятий на основе управления деловой репутацией. / Автореферат диссертации на соискание ученой степени доктора экономических наук. – Москва, 2011г.

5. Гражданский кодекс Российской Федерации. – М.: Проспект, 2007. – С. 560.

6. Егорова Е. Оценка деловой репутации публичных компаний. – М.: LAP Lambert Academic Publishing, 2011. – 132 с.

7. Елисеев В.М . Гудвилл: проблема оценки и отражения в отчетности В.М. Елисеев // Вопросы оценки. – 2004. – № 1. – С. 25-37.

8. Иванов А. Деловая репутация и устойчивость предприятия. – М.: LAP Lambert Academic Publishing, 2012. – 316 с.

9. Коротков Э.М. Деловая репутация промышленного предприятия в системе рыночной экономики.//Вестник ЮРГТУ (НПИ), №2, 2012г.

10. Красова О. С. Совместная деятельность. Бухгалтерский и налоговый аспекты. – М.: Бератор-Паблишинг, 2008. – 208 с.

11. Кучерова Е.Н. Устойчивое развитие предприятия как фактор устойчивого развития региона. [Электронный ресурс].- http://www.kycherova.ru/cnjqxbdjt_hfpdbnbt/index.html

12. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (в ред. от 05.04.2016).

13. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (ред. от 12.04.2016).

14. Нацыпаева Е.А. Совершенствование механизма управления деловой активностью предприятия./ Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Саратов, 2012г.

15. Положение по бухгалтерскому учету ПБУ 14/2007 «Учет нематериальных активов» утверждено Приказом Минфина России от 27 декабря 2007 г. N 153н

16. Савина Т.С. Влияние корпоративной социальной ответственности на деловую репутацию компании./Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Великий Новгород, 2013г.

17. Самсонов В.С., Харченко С.А. Как оценить гудвилл // Финансовый директор. — 2004. — №2

18. Соколов Я.В . Гудвил: «новая» категория бухгалтерского учета / Я.В. Соколов, М.Л. Пятов // Бухгалтерский учет . — 1997. — № 2. — С. 46-50.

19. Тензор. [Электронный ресурс].- https://tensor.ru

20. Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ. (в ред. от 28.09.2010)

21. Хахонова Н.Н. Основы бухгалтерского учета и аудита. Ростов н/д: Феникс, 2007.

22. Шеремет А.Д. Теория экономического анализа. М.: Инфра-М, 2013. 365 с.