Введение

Глава 1 Основные аспекты организации бухгалтерского учета на забалансовых счетах

1.1 Понятие и сущность забалансового учета

1.2 Особенности ведения операций по учету имущества на забалансовых счетах

Глава 2 Организационно-экономическая характеристика ООО «КОНТИНЕНТ-СТРОЙ» и исследование учета на забалансовых счетах

2.1 Организационно-экономическая характеристика исследуемого предприятия

2.2 Забалансовый учет на предприятии

2.3 Рекомендации по учету на забалансовых счетах по результатам исследования

Заключение

Список использованной литературы

Введение

Актуальность темы. Некоторые бухгалтера считают ведение учета на забалансовых счетах пережитком времени и пустой формальностью. Бытует мнение, что отсутствие проводок за пределами баланса не влечет для предприятия никаких негативных последствий. На практике ситуация складывается несколько иная. Во-первых, наложение санкций за отсутствие забалансового учета в компетенции налоговиков. Во-вторых, пренебрежение важным разделом учета значительно снижает шансы на получение положительного заключения по итогам аудиторской проверки.

Отсутствие учета на забалансовых счетах исключает возможность отражения достоверной и полной картины об имуществе, которым владеет организация и ее профессиональной деятельности. В качестве примера можно привести отражение на счете 001 арендованных основных средств. Прием позволяет избежать дополнительных вопросов проверяющих инспекторов, связанных с ремонтом таких активов. Более того, детализированная информация, которая касается имущества компании переданного предприятиям-партнерам в качестве залога или в аренду, идеально подходит для составления финансовых планов и ведения управленческого учета.

Цель курсовой работы – исследовать особенности учета имущества, не принадлежащего предприятию (на забалансовых счетах). Из поставленной цели вытекают следующие задачи:

— исследовать понятие, выявить сущность и рассмотреть классификацию забалансовых счетов;

— изучить особенности ведения операций по учету имущества на забалансовых счетах;

— исследовать организационно-экономическую характеристику предприятия;

— рассмотреть, как осуществляет порядок учета имущества предприятия на забалансовых счетах;

— предложить рекомендации по учету на забалансовых счетах по результатам исследования.

Объектом исследования в работе выступает ООО ««Континент-Строй»», а предметом – учет имущества, не принадлежащего предприятию (забалансовый учет).

Курсовая работа состоит из введения, двух разделов основной части, заключения и списка использованной литературы.

Глава 1 Основные аспекты организации бухгалтерского учета на забалансовых счетах

1.1 Понятие и сущность забалансового учета

Внебалансовый счет – счет банка, компании, организации, на котором хранятся определенные ценности, не являющиеся частью пассивов или активов предприятия, а также не входящие в его общий баланс. Частью внебалансового счета могут являться:

— арендованные основные средства;

— техника, принятая для выполнения монтажных работ;

— товарно-материальные ценности, переданные компании на ответственное хранение;

— приватизационные чеки и так далее.

Почти каждое предприятие совершает сделки, которые должны отражаться на внебалансовых счетах. Когда компания совершает продажу бланков трудовых книжек, арендует в аренду офис или же просто передает имущество в обеспечение, то без ведения такого счета не обойтись. При этом правила учета и ведения внебалансовых счетов отражены в специальной Инструкции, отражающей применение Плана счетов.

Главные задачи ведения внебалансового счета:

— обобщить имеющуюся информацию;

— зафиксировать данные о перемещении и наличии матценностей, находящихся в распоряжении предприятия;

— контроль проведения отдельных хозяйственных операций и так далее.

Ведение бухгалтерского учета организовано по простой схеме, когда передача обязательства и поступление ценностей в распоряжение фиксируются исключительно в дебете внебалансового счета, а выбывание – по кредиту. При этом забалансовый счет никоим образом не пересекается с другими счетами.

У многих бухгалтеров возникают вопросы, а нужно ли вообще отражать данные во внебалансовом отчете. На самом деле есть ряд плюсов ведения такой документации:

- Зафиксированные в отчете данные позволяют составить Справку о наличии ценностей на внебалансовых счетах. По сути, такой документ становится одним из приложений к общему бухгалтерскому балансу. Без наличия под рукой таких показателей получить полное представление о деятельности компании невозможно. При неправильном отражении или не отражении информации на таких счетах, аудиторская проверка может сделать заключение, что величина искажения превышает допустимый параметр.

- При неполном отражении информации на забалансовом счету или же его полном игнорировании возможно наложение штрафа на должностные лица компании в размере от 2 до 3 тысяч рублей.

- От корректности отражения всей информации напрямую зависят объемы налогов компании.

Классификация и инвентаризация внебалансового счета

На законодательном уровне установлено 11 внебалансовых счетов, но за большинством действующих в стране объектов они не зафиксированы. При необходимости у предприятия есть самостоятельное право открывать счета и прописывать их наличие в учетной политике.

Все внебалансовые счета можно условно разбить на три группы:

Внебалансовые счета, где осуществляется учет имущества, не принадлежащего компании. Те материальные ценности, которые не находятся во владении компании на праве собственности, то есть относятся к арендованным, отражены на счетах 1 группы.

К примеру, на внебалансовом счете «001» могут быть учтены основные средства, которые взяты в аренду, а на счету «002» — ценности, которые были приняты организацией на ответственное хранение.

Основная сложность внебалансового учета в двух первых группах заключается в том, что у бухгалтера зачастую нет необходимых данных о цене интересующего актива, который не принадлежит компании. По этой причине не всегда понятно, по какой цене то или иной оборудование было принято в учет.

Такая проблема решается несколькими путями:

— недостаток информации компенсируется путем запроса в предприятие, у которого эти ценности были арендованы. Здесь сложность в том, что компания-поставщик не всегда идет навстречу партнеру и предоставляет необходимые данные. Бывают случаи, когда получить реальную информацию о цене таким способом невозможно;

— принятие в учет рыночной цены оборудования (определяется специальный оценщик). Такой вариант реален, но его главные минусы – трудоемкость и высокий уровень затрат;

— выяснить цену объекта в БТИ (такой вид информации должен быть предоставлен по запросу). Применение этого способа возможно только в том случае, если речь идет о недвижимости. В остальном он не подходит;

— показать объекты в отчете на основании количественной или условной оценки. Этот способ самый простой и он актуален в том случае, когда другие варианты не сработали.

- Внебалансовые счета, где учитываются обязательства и обеспечение компании. Такие счета относятся ко второй группе. Здесь учитываются все предоставленные (полученные) платежи и обеспечение (залог) по обязательствам. Сюда входят задаток, залог, банковская гарантия, поручительство и так далее. Как и в прошлом случае, возникает вопрос стоимости, по которой должно учитываться обеспечение. В данном случае обеспечение отражается по цене заложенного объекта. Если залогодатель не покроет свои обязательства по обеспечению, то держатель залога имеет право возместить свою недостачу за счет переданного в залог имущества.

- Внебалансовые счета, где учитываться прочие материальные ценности. В третью группу счетов входят объекты, которые являются собственностью компании, но считать их приходится отдельно (то есть за балансом). К примеру, это могут быть законсервированные объекты, которые находятся во владении предприятия, но по различным причинам не включены в основной счет. Сюда же можно отнести:

— малооцененные объекты – это материальные ценности, стоимость которых не превышает 40 тысяч рублей за единицу (или ниже, но в границах предела, установленного в учетной политике предприятия). По закону такие объекты могут фиксироваться в составе материально-производственных запасов.

Одновременно с этим движение материальных запасов должно контролироваться, для чего составляется отдельный внебалансовый счет. Как правило, эти активы учитываются сразу после их ввода в эксплуатацию, и «вычеркиваются» в момент продажи или полного износа. Факт переноса малоценных объектов на внебалансовый счет должно быть отражено в соответствующей накладной или в любом другом документе, который разработала компания. Списание подобных объектов осуществляется на основе акта, к примеру, по форме № МБ-8;

— специальная одежда и оборудование. Предприятие с целью сохранения и учета спецодежды сотрудников и специального оборудования может взять его на внебалансовый счет. Если же объекты получены в распоряжение или в пользование, то выполнять эту работу обязательно. Кроме этого, Минфин РФ рекомендует организовать внебалансовый счет таких ценностей в случае полного списания цены подобных объектов и передачу их в пользование. Без этого не обойтись, если у компании есть обязательства по хранению таких объектов даже по завершении срока эксплуатации.

Инвентаризация имущества является обязательной и для внебалансовых счетов. Для этих целей формируются специальные сличительные ведомости. По завершении инвентаризации свои подписи под составленными актами ставит материально-ответственное лицо и все члены комиссии. При этом сама комиссия в процессе проверки может найти как недостачу, так и излишек материальных ценностей.

Если в процессе проверки была выявлена недостача, то предприятие обязуется возместить ее владельцу материальных ценностей. Это вызвано тем, что по завершении проверки владелец однозначно будет требовать компенсацию убытков. В процессе проверки предприятие, которое определило недостачу может отразить ее в разделе «Прочие расходы».

Такая информация находит отражение в следующих записях:

— «Кредит 004». Здесь отражаются списанная недостача товаров, которые были приняты на комиссию по акту инвентаризации;

— «Кредит 76» и «Дебет 91». Сюда относятся прочие затраты, которые должны быть оплачены компанией владельцу.

Если после проведения инвентаризации остаются излишки, то они могут быть приняты на баланс в составе прочей прибыли. К примеру, если была обнаружена лишняя продукция, принятая на комиссию, то проводка выполняется следующим образом:

— «Кредит 91», «Дебет 41». Излишки, принятые на комиссию, включаются в состав товаров компании.

1.2 Особенности ведения операций по учету имущества на забалансовых счетах

Напомним, что в соответствии с п. 332 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) учреждения вправе вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета, а также для обеспечения внутреннего контроля за сохранностью имущества, выданного в пользование. Но при этом отчетные показатели в справке и других формах отчетности по ним не отражаются.

Счет 01 «Имущество, полученное в пользование»

Согласно п. 333 Инструкции N 157н забалансовый счет 01 предназначен для учета объектов движимого и недвижимого имущества, полученных учреждением в безвозмездное пользование, а также объектов движимого и недвижимого имущества, полученных в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

В справке как баланса ф. 0503130, так и баланса ф. 0503730 по данному счету (строки 010 — 015) отражаются остатки на начало и на конец отчетного периода в разрезе недвижимого (в том числе непроизведенного) и движимого имущества с выделением имущества казны. Кроме того, в формах 0503168 и 0503768 по недвижимому имуществу отражается движение (поступление и выбытие) данного имущества.

В целом заполнение отчетных показателей по счету 01 не вызывает каких-либо затруднений.

Счет 02 «Материальные ценности, принятые на хранение»

Забалансовый счет 02, в соответствии с п. 335 Инструкции N 157н, предназначен для учета:

— материальных ценностей, принятых (принимаемых) учреждением на хранение, в переработку, материальных ценностей, полученных (принятых (принимаемых) к учету) учреждением до момента обращения их в собственность государства и (или) передачи указанного имущества органу, осуществляющему в отношении указанного имущества полномочия собственника (имущество, полученное в качестве дара, бесхозяйное имущество и т.п.);

— материальных ценностей, изъятых в возмещение причиненного ущерба, за исключением материальных ценностей, являющихся согласно законодательству Российской Федерации вещественными доказательствами и учитываемых обособленно, материальных ценностей, изъятых (задержанных) таможенными органами и не помещенных на склад временного хранения таможенного органа;

— имущества, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения).

Инструкциями о порядке составления и представления отчетности N N 191н и 33н не установлено представления отчетных показателей по счету 02 (строка 020 справки) в каком-либо разрезе.

В форме 0503768 по строке 460 отражается поступление и выбытие материальных ценностей, принятых на ответственное хранение.

Счет 03 «Бланки строгой отчетности»

Данный счет предназначен для учета находящихся на хранении и выдаваемых в рамках хозяйственной деятельности учреждения бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иных бланков строгой отчетности) (п. 337 Инструкции N 157н).

В справке по строке 030 какая-либо аналитика по счету 030 не отражается. В форме 0503768 по строке 470 отражаются также поступление и выбытие бланков строгой отчетности.

Счет 04 «Задолженность неплатежеспособных дебиторов»

Согласно п. 339 Инструкции N 157н счет 04 предназначен для учета нереальной к взысканию задолженности неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством, актом главного администратора доходов бюджета) за возможностью ее взыскания в случае изменения имущественного положения должников.

В справке остатки на начало и конец отчетного периода по счету 040 отражаются по строке 040 ф. 0503130 и ф. 0503730.

Счет 05 «Материальные ценности, оплаченные по централизованному снабжению»

В соответствии с п. 341 Инструкции N 157н счет 05 предназначен для учета материальных ценностей, оплаченных субъектом учета, уполномоченным на централизованное заключение государственного (муниципального) контракта (договора) (далее — вышестоящее учреждение — заказчик) и отгруженных учреждениям (грузополучателям) в рамках централизованной закупки.

В справке к балансу ф. 0503130 по строке 050 соответствующие материальные ценности отражаются в разрезе основных средств (строка 051) и материальных запасов (строка 054). Кроме того, в ф. 0503168 по строке 480 отражаются поступление и выбытие таких материальных ценностей в разрезе основных средств (строка 521) и материальных запасов (строка 523).

Порядок отражения операций по централизованному снабжению материальными ценностями изложен в разд. 6 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 06.12.2010 N 162н. При этом Инструкции N N 174н и 183н такого порядка не содержат. Следовательно, можно предположить, что забалансовый счет 05 применим только в бюджетном учете казенных учреждений и органов исполнительной власти, наделенных полномочиями главных распорядителей бюджетных средств.

Однако в справке к балансу ф. 0503730 по строке 050 отражаются материальные ценности, оплаченные по централизованному снабжению в разрезе:

— основных средств (строка 051), из них особо ценное движимое имущество (строка 052);

— материальных запасов (строка 054), из них особо ценное движимое имущество (строка 055).

В аналогичном разрезе необходимо отражать движение таких материальных ценностей в форме 0503768 (строки 480, 481 — 484).

Но тут возникают некоторые вопросы. Напомним, что согласно ст. 120 Гражданского кодекса РФ как автономное, так и бюджетное учреждения отвечают по своим обязательствам всем находящимся у них на праве оперативного управления имуществом, за исключением недвижимого и особо ценного движимого имущества, закрепленным за ним собственником этого имущества <1> или приобретенным учреждением за счет выделенных таким собственником средств. Основные критерии отнесения имущества к ОЦДИ содержатся в Постановлении Правительства РФ от 26.07.2010 N 538, согласно которому к ОЦДИ относится, в частности, имущество, без которого осуществление учреждением основных уставных видов деятельности будет затруднено.

Другими словами, бюджетное учреждение не может передать кому-либо имущество, без которого его деятельность остановится, то есть передача имущества возможна, но такое имущество не может иметь особый статус ОЦДИ.

В Инструкции N 33н не содержится каких-либо разъяснений на этот счет.

Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности»

Уже из названия забалансового счета 06 понятно, что он предназначен для учета задолженности учащихся и (или) студентов за не возвращенное ими обмундирование, белье, инструменты и иное имущество (п. 343 Инструкции N 157н).

Сальдо такой задолженности на начало и на конец отчетного периода по счету 06 отражается по строке 060 как в справке баланса ф. 0503130, так и в справке баланса ф. 0503730.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Согласно п. 345 Инструкции N 157н забалансовый счет 07 предназначен для учета призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд-победителей, а также материальных ценностей, приобретаемых в целях награждения (дарения), в том числе ценных подарков и сувениров. В том же пункте указано, что в учете награды, призы, кубки, в том числе переходящие, учитываются в условной оценке «один предмет — один рубль», а материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, учитываются по стоимости их приобретения.

Следовательно, по строке 071 справки отражается остаток по счету 07 на начало и на конец отчетного периода в части наград, призов, кубков, в том числе переходящих, учтенных в условной оценке. В свою очередь материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, учитываются по стоимости их приобретения, отражаются по строке 072 по стоимости их приобретения.

В форме 0503768 по строке 490 отражаются поступление и выбытие переходящих наград, призов, кубков и ценных подарков, сувениров.

Счет 08 «Путевки неоплаченные»

Данный забалансовый счет предназначен для учета путевок, полученных безвозмездно от общественных, профсоюзных и других организаций (п. 347 Инструкции N 157н).

В справке остаток средств на начало и на конец отчетного периода по счету 08 отражается по строке 080.

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Счет 09 предназначен для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием (п. 349 Инструкции N 157н). При этом перечень материальных ценностей, учитываемых на забалансовом счете (двигателей, аккумуляторов, шин и покрышек и т.п.), устанавливается учетной политикой учреждения.

В справке сведения об остатках на начало и конец отчетного периода по счету 09 отражаются по строке 090.

Счет 10 «Обеспечение исполнения обязательств»

Забалансовый счет 10 предназначен для учета имущества, за исключением денежных средств, полученного учреждением в качестве обеспечения обязательств (залог), а также иных видов обеспечения исполнения обязательств (поручительство, банковская гарантия и т.д.) (п. 351 Инструкции N 157н).

В справке отчетные показатели по счету 10 отражаются в разрезе:

— задаток (строка 101);

— залог (строка 102);

— банковская гарантия (строка 103);

— поручительство (строка 104);

— иное обеспечение (строка 105).

Очевидно, что при наличии показателей по указанным строкам справки они должны быть увязаны с соответствующими данными по графам 4 и 7 баланса ф. 0503130, графам 5 и 9 баланса ф. 0503730, в частности по счетам денежных средств.

Счет 12 «Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками»

Забалансовый счет 12 предназначен для учета спецоборудования (оборудования), приобретенного заказчиком для выполнения научно-исследовательских опытно-конструкторских работ, полученного учреждением при исполнении им работ по соответствующей теме, а также спецоборудования учреждения, переданного в научное подразделение для выполнения научно-исследовательских, опытно-конструкторских работ по конкретной теме заказчика.

Сальдо по счету 12 по состоянию на начало и на конец отчетного периода в справке баланса ф. 0503130 и справке баланса ф. 0503730 отражается по строке 120 в разрезе видов оборудования. Однако в Инструкциях N N 191н и 33н уточнений об этом нет.

Счет 13 «Экспериментальные устройства»

Счет 13, согласно п. 357 Инструкции N 157н, предназначен для учета материальных ценностей, использованных при изготовлении экспериментальных устройств, необходимых при проведении научно-исследовательских (опытно-конструкторских) работ, до момента проведения демонтажа этих устройств.

В справке баланса ф. 0503130 и справке баланса ф. 0503730 данные счета 13 на начало и на конец отчетного периода отражаются по строке 130.

Счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения»

Отчетные показатели по забалансовым счетам в справке баланса ф. 0503130 и справке ф. 0503730 отражаются соответственно по строкам 170 и 180.

При этом в строках 171 — 173 (счет 17) предполагается раскрытие аналитических данных по поступлениям в разрезе:

— доходов;

— расходов;

— источников финансирования дефицита бюджета.

Соответственно, по строкам 181 — 182 (счет 18) нужно отразить:

— расходы;

— источники финансирования дефицита бюджета (справка ф. 0503130) и источники финансирования дефицита средств учреждения (справка ф. 0503730).

В Инструкциях N N 191н и 33н не уточняется, в частности, остатки каких расходов следует отражать по счету 17 «Поступления денежных средств на счета учреждений», а какие — по счету 18 «Выбытия денежных средств со счетов учреждений».

Согласно п. 365 Инструкции N 157н забалансовый счет 17 открывается к счетам 20100 «Денежные средства учреждения» и предназначен для аналитического учета поступлений денежных средств (возврата указанных поступлений) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), а также в кассу субъекта учета.

В свою очередь в соответствии с п. 367 Инструкции N 157н забалансовый счет 18 открывается к счетам 201000 «Денежные средства учреждения» и предназначен для аналитического учета выплат денежных средств (восстановлений выплат) с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), а также из кассы субъекта учета.

Можно предположить, что под расходами Минфин подразумевает, например, возвраты и восстановление выплат.

Также отметим, что отчетные данные об источниках дефицита бюджета приводятся в разд. 3 отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), а данные об источниках дефицита средств учреждения — в разд. 3 отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Счет 20 «Задолженность, не востребованная кредиторами»

Этот забалансовый счет в соответствии с п. 371 Инструкции N 157н предназначен для учета сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором.

Аналитический учет по счету организуется в разрезе видов выплат (поступлений), по которым на балансе учреждения учитывалась задолженность учреждения по кредиторам, с указанием его полного наименования, а также иных реквизитов, необходимых для определения кредитора и задолженности в целях регистрации принятого денежного обязательства (требования кредитора) и его оплаты.

В справке баланса ф. 0503130 и справке баланса ф. 0503730 данные по счету 20 отражаются по строке 200. При этом предполагается раскрытие отчетных показателей по данным аналитического учета, но не уточняется, в каком разрезе.

Счет 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»

Забалансовый счет 21, согласно п. 373 Инструкции N 157н, предназначен для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением.

В справке баланса ф. 0503130 отчетные показатели по счету 21 отражаются по строке 210.

А вот в справке баланса ф. 0503730 к счету 21 (строка 210) предлагается давать аналитическую информацию в разрезе:

— особо ценного движимого имущества (строка 211);

— иного движимого имущества (строка 212).

В разд. 3 формы 0503768 также отражаются отчетные показатели, в том числе о движении средств, по счету 21.

Счет 22 «Материальные ценности, полученные по централизованному снабжению»

Согласно п. 375 Инструкции N 157н забалансовый счет 22 предназначен для учета учреждением (грузополучателем) полученных от поставщика материальных ценностей до момента получения грузополучателем извещения (ф. 0504805) и копий документов поставщика на отправленные ценности в адрес грузополучателя. При этом пользование имуществом до получения указанных документов допускается казенным учреждением при наличии разрешения уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств; обособленным подразделением (филиалом) бюджетного учреждения (автономного учреждения) при наличии разрешения учреждения, его создавшего. При этом аналитический учет по счету ведется в порядке, установленном учреждением в рамках формирования учетной политики.

В справке баланса ф. 0503130 (строка 220), а также в разд. 3 ф. 0503168 (строка 520) такие материальные ценности требуется указывать в разрезе основных средств и материальных ценностей.

А в справке баланса ф. 0503730 (строка 220) и в разд. 3 ф. 0503768 по счету 22 из состава основных средств и материальных ценностей требуется также выделять ОЦДИ.

Счет 23 «Периодические издания для пользования»

Такой забалансовый счет, в соответствии с п. 377 Инструкции N 157н, предназначен для учета периодических изданий (газет, журналов и т.п.), приобретаемых учреждением для комплектации библиотечного фонда. Периодические издания учитываются в условной оценке «один объект (номер журнала, годовой комплект газеты) — один рубль». Если в учреждении библиотечного фонда нет, то счет 23 не используется.

Отчетные показатели по счету 23 в справке баланса ф. 0503130 и справке ф. 0503730 отражаются по строке 230.

Пунктом 378 Инструкции N 157н предполагается ведение аналитического учета по счету 23 по объектам учета. В справках также допускается представление аналитических данных к счету 23, но ввиду многочисленности объектов учета, то есть большого количества периодических изданий, используемых при формировании библиотечных фондов, заполнение дополнительных строк в справках не представляется целесообразным.

Счет 24 «Имущество, переданное в доверительное управление»

В соответствии с п. 379 Инструкции N 157н забалансовый счет 24 предназначен для учета имущества, переданного учреждением в доверительное управление, в целях обеспечения надлежащего контроля за их движением. Из указанного пункта следует, что на счете 24 могут учитываться только материальные ценности, что подтверждается и содержанием п. 380 Инструкции N 157н, в котором указано, что аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей.

Особенности доверительного управления имуществом установлены гл. 53 Гражданского кодекса РФ.

Так, согласно ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя). При этом передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему.

В соответствии со ст. 1013 ГК РФ объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные бездокументарными ценными бумагами, исключительные права и другое имущество. При этом не могут быть самостоятельным объектом доверительного управления деньги, за исключением случаев, предусмотренных законом. В справке баланса ф. 0503130 отчетные показатели по счету 24 отражаются в разрезе:

— основных средств (строка 241) и из них недвижимого имущества (строка 242);

— нематериальных активов (строка 244);

— материальных запасов (строка 246).

В справке баланса ф. 0503730 по строкам 241 — 247 такое имущество отражается в аналогичном разрезе, но с выделением особо ценного движимого имущества.

Кроме того, Приказом N 43н в справку о наличии имущества и обязательств на забалансовых счетах баланса государственного (муниципального) учреждения формы 0503730 введено несколько новых строк:

а) к строке 240 «Имущество, переданное в доверительное управление, всего» введены строки:

— 248 «Непроизведенные активы»;

— 249 «Финансовые активы»;

б) к строке 250 «Имущество, переданное в возмездное пользование (аренду), всего» введена строка 258 «Непроизведенные активы»;

в) к строке 260 «Имущество, переданное в безвозмездное пользование, всего» введена строка 268 «Непроизведенные активы».

Кроме того, в указанной справке скорректировано название строк 241, 251, 261: теперь показатели, в них отражаемые, даются не «в том числе», а «из них». Непроизведенные активы (в частности, земельные участки), а тем более финансовые активы (акции, облигации и т.п.) не относятся к материальным ценностям. Кроме того, не ясен механизм, условия, а также нормативно-правовые основания для передачи государственными (муниципальными) учреждениями непроизведенных и финансовых активов в доверительное управление. Очевидно, данные изменения в Инструкцию N 33н внесены Минфином России «на вырост», поэтому следует ожидать от него соответствующих разъяснений.

Как уже не раз отмечалось, имущество государственных и муниципальных учреждений, соответствующее критериям ОЦДИ, — это такое имущество, без которого деятельность учреждения не может осуществляться. Следовательно, при передаче имущества в доверительное управление оно теряет свойства ОЦДИ. Поэтому такая аналитика к счету 24 в справке баланса ф. 0503730 вызывает вопросы. В разд. 3 ф. 0503168 по строке 540 также необходимо отражать, в частности, движение такого имущества за отчетный период. Кроме того, по строке 542 отдельно необходимо отражать отчетные показатели по недвижимому имуществу, переданному в доверительное управление.

В разд. 3 ф. 0503768 также отражаются данные о движении имущества, переданного в доверительное управление, с учетом рассмотренной выше аналитической информации.

Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

В соответствии с п. 381 Инструкции N 157н счет 25 предназначен для учета имущества, переданного учреждением (органом исполнительной власти, осуществляющим полномочия собственника государственного (муниципального) имущества) в возмездное пользование (по договору аренды) в целях обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением.

В справке баланса ф. 0503130 имущество, учитываемое по счету 25, отражается в разрезе:

— основных средств (строка 251) и из них недвижимого имущества (строка 252);

— нематериальных активов (строка 254);

— материальных запасов (строка 256).

А в справке баланса ф. 0503730 по группе строк 250 такое имущество отражается в аналогичном разрезе, но с учетом особо ценного движимого имущества. Насколько допустима и целесообразна передача особо ценного движимого имущества в аренду — вопрос спорный. Очевидно также, что в ряде случаев такое имущество теряет статус особого имущества. Но надо помнить, что передача такого имущества возможна только с разрешения учредителя.

В разд. 3 ф. 0503168, а также в разд. 3 ф. 0503768 отражаются аналогичные данные, в частности, о движении такого имущества в отчетном периода (по строке 553 указывается недвижимое и особо ценное имущество из состава основных средств).

Счет 26 «Имущество, переданное в безвозмездное пользование»

Забалансовый счет 26, согласно п. 383 Инструкции N 157н, предназначен для учета имущества, переданного учреждением (органом исполнительной власти, осуществляющим полномочия собственника государственного (муниципального) имущества) в безвозмездное пользование в целях обеспечения надлежащего контроля за его сохранностью, целевым использованием и движением.

В справке баланса ф. 0503130 данные по счету 26 отражаются по строке 260 в разрезе:

— основных средств (строка 261) и из них недвижимого имущества (строка 262);

— нематериальных активов (строка 264);

— материальных запасов (строка 266).

А в справке баланса ф. 0503730 по группе строк 260 такое имущество отражается в аналогичном разрезе, но с учетом особо ценного движимого имущества. Как и в случае с особо ценным движимым имуществом, учитываемым на счете 25, отражение такого имущества на счету 26 — вопрос спорный. Любая передача такого имущества «на сторону» требует отдельного нормативного регулирования и разрешения учредителя.

В разд. 3 ф. 0503168, а также в разд. 3 ф. 0503768 отражаются аналогичные данные, в частности, о движении такого имущества в отчетном периоде (по строке 563 указывается недвижимое и особо ценное имущество из состава основных средств).

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

Счет 27 предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением (п. 385 Инструкции N 157н в редакции Приказа N 89н).

В справке данные о наличии такого имущества на начало и на конец года отражаются по строке 270. А в форме 0503768 отражается и движение данных материальных ценностей по счету 27 в течение года — по строке 568.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц»

Счет 30 предназначен для учета расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий через отделения Почты России, платежных агентов) (п. 387 Инструкции N 157н в редакции Приказа N 89н).

В справке наличие имущества на начало и на конец отчетного периода отражается по строке 280.

Глава 2 Организационно-экономическая характеристика ООО «КОНТИНЕНТ-СТРОЙ» и исследование учета на забалансовых счетах

2.1 Организационно-экономическая характеристика исследуемого предприятия

Общество с ограниченной ответственностью «Континент-Строй» сотворено в согласовании с Гражданским кодексом Российской Федерации и Федеральным законодательством «Об обществах с ограниченной ответственностью» принятым от 08.02.1998г. в редакции от 29.06.2015г. ООО «Континент-Строй» функционирует на основании Гражданского и Налогового кодексов Российской Федерации, Федерального закона «О предприятиях и предпринимательской деятельности», Закона РФ «Об обществах с ограниченной ответственностью», Устава.

ООО «Континент-Строй» — это строительно-коммерческая компания, разработанная в 1998 году и расположенная в г. КОНТИНЕНТ-СТРОЙ, ул. Октябрьская, 232/7. Ведущими целями работы ООО «Континент-Строй» считаются строительство домов и сооружений, а еще извлечение выгоды.

ООО «Континент-Строй» делает функции:

— заказчика-застройщика,

— ведет строительство домов и сооружений высотой до 100 м включительно, целый ансамбль дел со сдачей «под ключ».

К видам работы, осуществляемой предприятием относятся:

1) строительство домов и сооружений;

2) переустройство и починка домов, памятников культуры,

3) починка и утепление фасадов домов,

4) установка трубопроводов из каждых передовых материалов.

ООО «Континент-Строй» содержит лицензии на:

— строительство домов и сооружений высотой до 100 метров;

— воплощение функций клиента, застройщика, генподрядчика;

— реконструкцию и реставрационные работы.

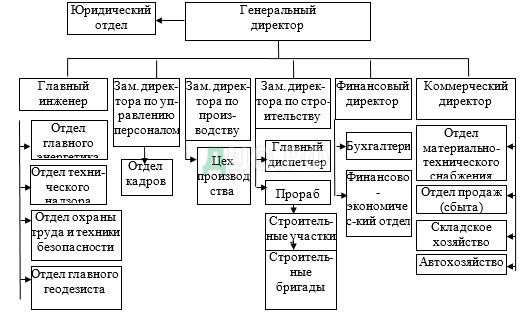

Отлично оборудованная личная основа, парк механизации, насчитывающий больше 65 единиц особой строительной техники, квалифицированные кадры ИТР и сотрудники всевозможных специальностей дают возможность исполнять целый диапазон строй дел: как общестроительных, например и предназначенных. Выгода, сохранившаяся в постановлении ООО «Континент-Строй» впоследствии уплаты налогов и иных неотъемлемых платежей в согласовании с деятельным законодательством, делится социумом автономно. Компания, для выполнения стоящих перед ней задач, делает службы, нужные для ее работы, а еще фирменные магазины или же отделы в торговых предприятиях всех форм принадлежности по согласованию с владельцем имущества. Организационная конструкция ООО «Континент-Строй» изображена на рисунке 1.

Рисунок 1 — Организационно-управленческая структура ООО «Континент-Строй»

Генеральный директор ООО «Континент-Строй» управляет производственно-хозяйственной и финансово-экономической работой, неся обязанность за результаты принимаемых заключений, финансово-хозяйственные итоги работы.

Еще в прямые обязанности генерального директора ООО «Континент-Строй» входит:

— организация работы и действенного взаимодействия всех структурных подразделений;

— обеспечение выполнения всех обещаний перед бюджетом, внебюджетными фондами, поставщиками, заказчиками и кредиторами ООО «Континент-Строй»;

— организация производственно-хозяйственной работы на базе широкого применения новой техники и технологии;

— принятие мер по обеспечению квалифицированными кадрами, оптимальному применению и развитию их проф знаний;

— обеспечение верного сочетания финансовых и административных способов руководства;

— заключение вопросов, касающиеся финансово-экономической и производственно-хозяйственной работы ООО «Континент-Строй»;

— обеспечение соблюдения законности в работы и претворении в жизнь хозяйственно-экономических связей.

Платный директор ООО «Континент-Строй» воплотит в жизнь:

— здравую компанию поступления вещественных ресурсов и их рациональное использование;

— сбыт продукции, её поставку покупателям в сроки и объёме в согласовании с заказами и заключёнными договорами;

— контроль за приемкой товарно-материальных ценностей (ТМЦ).

Ключевой инженер ООО «Континент-Строй» определяет техно политическому деятелю и направленности технического становления, пути реконструкции и технического перевооружения, степень специализации и диверсификации изготовления на перспективу. Еще Согласно должностным обязательствам ключевой инженер ООО «Континент-Строй»:

— гарантирует важный степень технической подготовки изготовления и его неизменный рост;

— управляет событиям по реконструкции и модернизации;

— организует внедрение свежей техники и технологии;

— гарантирует эффективность проектных заключений, ремонт;

— организует совершенствование техники и технологии;

— воплотит в жизнь соблюдение правил и общепризнанных мерок по охране труда;

— воспринимает меры по совершенствованию организации производства;

— организует увеличение квалификации сотрудников.

Зам. генерального директора по строительству ООО «Континент-Строй» делает надлежащие функции:

— управляет работой по оперативному регулировке с внедрением средств вычислительной техники, хода строительства;

— воплотит в жизнь инструкция разработкой строй программ ООО «Континент-Строй»;

— гарантирует каждодневный оперативный учет хода постройки, выполнения дневных заданий строительства;

— координирует работу строй участков;

— держит под контролем выполнение обоюдных притязаний и жалоб строй отрядов, подвергает анализу итоги их работы.

Организация и контроль финансово-экономической и учетной работы в ООО «Континент-Строй» исполняется заместителем генерального директора по экономике (финансовым директором) (рисунок 2).

Рисунок 2 — Организационная структура управления экономическими службами ООО «Континент-Строй»

Экономический директор ООО «Континент-Строй» делает надлежащие виды дел:

— обеспечение экономическими ресурсами заданий производственного плана;

— составление и рассредотачивание прибылей и скоплений предприятия;

— внедрение прибылей и скоплений по обещаниям,

— финансирование расходов на расширенное воспроизводство.

Экономист по экономической работе делает надлежащие виды дел:

— разрабатывает планы денежных планов;

— гарантирует оперативное финансирование,

— отвечает за своевременное отражение происходящих перемен в

платежеспособности предприятия;

— выслеживает положение личных средств;

— проводит работу по вербованию заемных и применению личных валютных средств для воплощения денежных операций.

Экономист по труду ООО «Континент-Строй» делает надлежащие виды дел:

— получает от отрядов данные, нужные для планирования и учет труда;

— воплотит в жизнь испытание корректности использования деятельных систем оплаты труда и премиальных положении;

— инспектирует рациональность расходования фонда заработной платы;

— принимает участие в работе по комплектованию кадрами.

Ключевой бухгалтер ООО «Континент-Строй» подчиняется основному экономисту организации и несет обязанность за составление учетной политики; ведение бухгалтерского учета; своевременное представление абсолютной и достоверной бухгалтерской отчетности в налоговые органы. В прямые обязанности раздела товарных операций входит учет всех вещественных ценностей. В прямые обязанности раздела расчетных операций входит воплощение работы с банками, экономическими органами, статистикой; ведение кассы.

2.2 Забалансовый учет на предприятии

Под забалансовыми счетами понимают счета бухгалтерского учета, которые не отражаются в балансе, а также не характеризуют финансовые показатели деятельности предприятия. Цель использования таких счетов — получение полной информации об особенностях деятельности организации и об дополнительных данных, необходимых для ведения учета на основных счетах баланса.

Учетом предусмотрено использование забалансовых счетов, которые подразделяются на три группы. Исходя из целей использования счетов, на них осуществляется учет:

имущества, которое не принадлежит предприятию на правах собственности;

обеспечения и обязательства компании перед контрагентами;

прочего имущества.

На забалансовых счетах первой группы учитывают необоротные активы, которые были приняты у контрагента по договору лизинга, а также товарно-материальные ценности, принятые организацией на ответственное хранение. На счете 001, который используют для учета основных средств в аренде, учитывают помещения, автомобили, оборудование, которые организация принимает по договору лизинга.

Имущество, полученное по договору аренды, или принятое на ответственное хранение учитывается по стоимости, указанной в договоре с контрагентом. Если в соглашении отсутствует информация о стоимости актива или ТМЦ, то для ее определения организация может воспользоваться услугами независимого оценщика. В случае, когда стоимость актива по тем или иным причинам невозможно оценить, то он учитывает на забалансовом счете в количественном выражении.

Забалансовому учету подлежат обеспечения, которые получает организация, а также обязательства, которые предприятие выдает контрагентам. К обязательствам и обеспечениям относят залоги, задатки, банковские гарантии, аккредитивы, поручительство и т.п. Обеспечения платежей, полученные по договору, учитываются на счете 008.

Также на забалансовых счетах отражается прочее имущество, такое как спецодежда, малоценное имущество, стоимость которого не превышает 40000 руб., а также законсервированные объекты строительства.

Учет на забалансовых счетах

Типовые проводки по учету на забалансовых счетах рассмотрим на примерах.

Расчеты по непокрытому аккредитиву

Допустим, между ООО «Континент-Строй» и ООО «Дизайн» заключен договор на поставку оборудования (524 000 руб.) оплата по которому осуществляется с непокрытого аккредитива. Комиссия банка за открытие непокрытого аккредитива составляет 0,25% (1310 руб.). Оплата в пользу ООО «Дизайн» была осуществлена банком по факту поставки оборудования и предоставления поставщиком товарной накладной и счета-фактуры.

В учете ООО «Континент-Строй» были сделаны такие проводки (таблица 1):

Таблица 1 — Проводки

| Дт | Кт | Описание | Сумма | Документ |

| 009 | Учет непокрытого аккредитива, открытого банком | 524 000 руб. | Договор на открытие аккредитива | |

| 76 | 51 | Списание комиссии банка за открытие непокрытого аккредитива | 1 310 руб. | Договор на открытие аккредитива |

| 08 | 60 | Принятие к учету оборудования, поставленного ООО «Дизайн» | 444 068 руб. | Товарная накладная |

| 08 | 76 | Включение комиссии банка в первоначальную стоимость оборудования | 1 310 руб. | Договор на открытие аккредитива |

| 19 | 60 | Отражение входного НДС | 79 932 руб. | Товарная накладная |

| 01 | 08 | Ввод оборудования в эксплуатацию | 445 378 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС | 79 932 руб. | Счет-фактура |

| 60 | 76 | Перечисление средств ООО «Дизайн» с непокрытого аккредитива | 524 000 руб. | Платежное поручение |

| 76 | 51 | Погашение задолженности банка по аккредитиву | 524 000 руб. | Платежное поручение |

| 009 | Списание непокрытого аккредитива | 524 000 руб. | Акт о погашении аккредитива |

Обеспечение залога (таблица 2)

Таблица 2 — Обеспечение залога

| Дт | Кт | Описание | Сумма | Документ |

| 008 | Получение обеспечения платежа | 814 350 руб. | Договор залога | |

| 008 | Списание обеспечения платежа | 814 350 руб. | Договор залога | |

| 002 | Учет оборудования, принятого по договору залога | 814 350 руб. | Договор залога | |

| 002 | Продано оборудование | 814 350 руб. | Акт приема-передачи | |

| 51 | 91 | Отражен доход от продажи оборудования | 814 350 руб. | Банковская выписка |

Между ООО «КОНТИНЕНТ-СТРОЙ» и АО «Каравелла» заключен договор поставки продукции, согласно которого АО «Каравелла» в качестве обеспечения платежа передает в залог оборудование стоимость 814 350 руб. Оплата за товар своевременно не отражена, в связи с чем оборудование переходит в распоряжение ООО «КОНТИНЕНТ-СТРОЙ», после чего «КОНТИНЕНТ-СТРОЙ» продает его.

2.3 Рекомендации по учету на забалансовых счетах по результатам исследования

Как показала практика, бухгалтеры государственных и муниципальных учреждений недостаточно серьезно относятся к ведению учета на забалансовых счетах. Как следствие, это становится причиной для потери контроля за некоторыми видами имущества, а также отражением таких нарушений в ревизионных актах контролирующих органов. Чтобы избежать неприятностей, бухгалтерам следует четко понимать, в частности, то, каким образом отражаются данные о забалансовых счетах в формах отчетности.

Основной формой отчетности, в которой отражаются учетные сведения забалансовых счетов, является баланс как формы 0503130, так и формы 0503730. А точнее, это справка о наличии имущества и обязательств на забалансовых счетах (далее — справка).

Порядок учета

Отметим, что все данные в справке баланса ф. 0503730 приводятся в разрезе имущества, приобретенного в рамках:

— деятельности с целевыми средствами (графа 4);

— деятельности по государственному заданию (графа 5);

— приносящей доход деятельности (графа 6).

Кроме того, в разд. 3 формы 0503168 «Сведения о движении нефинансовых активов» отражаются данные о движении материальных ценностей на забалансовых счетах. Аналогичный раздел содержится и в форме 0503768 «Сведения о движении нефинансовых активов учреждения».

При необходимости учредители (ГРБС) могут потребовать от учреждений расшифровки или уточнения тех или иных учетных данных, отражаемых на забалансовых счетах, по состоянию на отчетную дату. Учреждения также могут самостоятельно в составе пояснительной записки к отчетности дать необходимые комментарии или разъяснения по отчетным показателям, сформированным на соответствующих забалансовых счетах. При этом перечень дополнительных аналитических показателей по строкам устанавливается в том числе главным распорядителем (распорядителем) бюджетных средств, финансовым органом. Все указанные формы — годовые.

Заключение

По результатам выполнения данной работы можно сделать следующие выводы:

Закон предлагает бухгалтерам использовать 11 забалансовых счетов. Хотя для ряда объектов специальные счета не предусмотрены. Подобные задачи решаются самостоятельным введением новых счетов или открытием субсчетов к уже существующим. Главное – не забыть прописать нововведения при разработке учетной политики предприятия.

Согласно Инструкции №94 от Минфина РФ, существует условное разделение забалансовых счетов на три группы в зависимости от объектов учета:

Имущество, которое не находится в собственности организации.

Обязательства и обеспечения.

Иное имущество.

Для ведения учета ценностей в бюджетных организациях используется простая схема, которая исключает необходимость ведения корреспондирующих записей. В момент оприходования имущества делается запись в дебете выбранного забалансового счета, а при его списании аналогичная запись проводится по кредиту. Чтобы обеспечить достоверность данных управленческого учета, разрешено введение забалансовых счетов дополнительного порядка. Характеристику используемых забалансовых счетов необходимо прописывать в учетной политике предприятия.

Если имущество приходит в негодность или подлежит реализации – объект снимается с забалансового счета, о чем делается соответствующая запись в журнале материальных ценностей. Этот журнал ведется для всех объектов, учет по которым ведется на забалансовых счетах. При внесении записи в журнал в обязательном порядке указывается дата ввода в эксплуатацию, наименование, стоимость, инвентарный номер, а также ФИО ответственного лица. После списания в журнале проставляется дата снятия с учета. Предприятие не имеет права пользоваться списанным имуществом в своих целях. Для подтверждения факта списания оформляется специальный акт.

На забалансовых счетах учитывается не только арендованное имущество предприятия, но и малоценное. Особенности его учета в законодательстве не прописаны, поэтому каждый бухгалтер разрабатывает их самостоятельно, с последующим закреплением в учетной политике предприятия.

Один из лучших способов учета малоценного имущества – отнесение его на забалансовые счета. Во-первых, это не позволит «малоценке» затеряться на 10-м счете. Во-вторых, имущество получится закрепить за конкретным сотрудником, который и будет отвечать за сохранность. Чтобы начать ведение забалансового учета «Малоценного имущества», достаточно присвоить соответствующее название, к примеру, счету 012.

Нередко руководство предприятия принимает решение о продаже имущества, находящегося в эксплуатации. В таком случае от бухгалтера требуется списать стоимость актива в кредит определенного забалансового счета. При этом в обязательном порядке отражаются доходы от реализации, и, как следствие, расходы, в виде начисленного налога на добавленную стоимость. Параллельно в налоговом учете отражаются доходы от реализации, которые должны попасть в декларацию по налогу на прибыль. Чтобы избежать искажения финансового результата и облагаемой налогом базы, закупочная стоимость реализованного актива не отражается в бухгалтерском и налоговом учете, поскольку она уже была учтена в момент ввода в эксплуатацию.

Ценности на забалансовых счетах

Забалансовые счета используются для учета материальных и товарных ценностей, которые не принадлежат предприятию, но временно находятся в пользовании компании. Условные обязательства и права также ведутся на забалансовых счетах, которые параллельно могут использоваться для контроля над отдельными хозяйственными операциями. Контроль над движением материальных ценностей реализуется в рамках норм и правил действующего законодательства. В рамках учета на забалансовых счетах необходимо обеспечить своевременное оформление документации, связанной с поступлением и выбытием материальных ценностей.

Многие бухгалтера не ведут учет на забалансовых счетах, поскольку считают это лишней тратой времени. Возможно, для небольших предприятий такая позиция действительно приемлема. Но бухгалтерский учет в крупной компании, которая активно пользуется большим количеством не принадлежащего ей имущества, значительно облегчается именно за счет использования забалансовых счетов, а также открытых к ним субсчетов.

Список использованной литературы

- Гражданский Кодекс РФ от 26.01.96 г. N 14-ФЗ (в ред. Федеральных законов от 25.12.2008 г. N 280-ФЗ)

- Часть 2 Налогового Кодекса РФ от 05.08.2005 г. N 146-ФЗ (в ред. Федеральных законов от 30.12.2008 г. N 323-ФЗ)

- Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ (в ред. Федеральных законов от 03.12.2008 г. N 250-ФЗ)

- Федеральный закон «О бухгалтерском учете» [Электронный ресурс] от 06.12.2011г. № 402-ФЗ в редакции от 28.12.2013г. № 425-ФЗ. – Электрон. дан. // Консультант Плюс: справ. правовая система

- Проект счетов бухгалтерского учета финансово-хозяйственной работы организаций и Руководство по его использованию, одобренные приказом Минфина РФ от 31.10.2000 г. N 94н.

- Распоряжение Госкомстата РФ от 18.08.1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету итогов инвентаризации»

- Веление Минфина РФ от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

- Бухгалтерский учет [Текст] : учебник под ред. П. С. Безруких. — 4-е изд., перераб. и дополн. — М. : Бухгалтерский учет, 2012. — 718 с.

- Бухгалтерский учет: Учебник для институтов / Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2012. – 234с.

- Глушков, Е. И. Бухгалтерский учет на современном предприятии. Действенная настольная книжка по бухгалтерскому учету [Текст] / Е. И. Глушков. — М.: «КНОРУС»; Новосибирск: «ЭКОР-книга», 2013. — 434 с.

- Кондраков, Н.П. Бухгалтерский учет : учеб. пособие для институтов / Н. П. Кондраков. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2015. — 831 с.

- Муравицкая, Н.К. Бухгалтерский учет: учеб. для институтов / Н. К. Муравицкая. — 2-е изд., перераб. и доп. — М. : КноРус, 2012. — 570 с.

- Сафронова Н.Г. Бухгалтерский экономический учет [Текст]: учеб. пособие. / Н.Г. Сафронова, Я.В. Яцук — М.: ИНФРА-М, 2012. − 527 с.

- Шевелев, А.Е. Бухгалтерский учет расчетов: Учебное пособие/ А.Е. Шевелев, Е.В. Шевелева. — М.: КНОРУС, 2009. — с.489 — 496

- Щепотьев, А.В. Использование забалансовых счетов в бухгалтерском учете финансово-хозяйственных операций / А.В.Щепотьев // Аудиторские ведомости. — 2010. — N 11.

- Дивинский Б.Д. Учет операций на забалансовых счетах / Б.Д.Дивинский // Свежее в бухгалтерском учете и отчетности. — 2012. — N 15.

- Чиркова М.Н. Учет дебиторской задолженности. Особенности испытания / М.Н.Чиркова // Свежее в бухгалтерском учете и отчетности. — 2011. — № 21.

- From Regional Pioneer to Global Contender: The Economic Vision 2030 for Bahrain

- Saudi and GCC Opportunities// prepared by Economics Department — Samba Financial Group, 2012