ВВЕДЕНИЕ

Глава 1. Теоретические основы учета валютных операций

1.1. Характеристика и классификация валютных операций

1.2. Законодательное и нормативное регулирование учета валютных операций

1.2. Влияние организаций бухгалтерского учета на экономическую безопасность предприятия

Глава 2. Бухгалтерский учёт валютных операций

2.1. Учет иностранной валюты в кассе

2.2. Учет иностранной валюты на валютных счетах

2.3. Расчет с покупателями и поставщиками в иностранной валюте

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В хозяйственной практике организации используют денежные средства и совершают сделки не только в российских рублях, но и в различных иностранных валютах. В связи с этим наряду с ценностями и операциями, выраженными в рублях, объектом бухгалтерского учета становятся так называемые валютные ценности и операции.

Организация может действовать не только на внутреннем российском рынке, но и экспортировать за рубеж товары и услуги, а также приобретать их за рубежом для реализации на территории России. При этом расчеты, в большинстве случаев будут вестись в иностранной валюте.[1]

Кроме того, в определенных случаях организация может оказывать услуги и реализовывать товары за иностранную валюту на территории РФ. В обоих случаях возникает необходимость вести учет валютных операций и ценностей, а также соблюдать предписания валютного законодательства.

Валютные рынки в настоящее время находятся под большим или меньшим контролем государства, которое через центральный банк определяет нормы продажи и купли валют, регулирует кредиты в иностранной валюте и осуществляет другие виды вмешательства в валютные операции банков.[2]

Актуальность темы исследования обусловлена тем, что на рубеже 80-90-х годов Россия вступила на путь перехода к рыночной экономике. Важной сферой этих преобразований являются международные валютно-кредитные и финансовые отношения страны, поскольку взят курс на интеграцию в мировое хозяйство.

Образованию валютного механизма, адекватного базовым принципам рыночного хозяйства, способствовало вступление страны в МВФ, группу Всемирного банка, ЕБРР, БМР и другие международные финансовые организации.

Сотрудничество с ними обеспечивает соответствие формируемого механизма мировым стандартам, сложившимся в странах с эффективной системой рыночной экономики. При этом используется накопленный веками зарубежный и отечественный опыт.

В курсовой работе мы рассмотрим теоретические основы учета валютных операций, а также их бухгалтерский учет.

Объект исследования- валютные операции.

Предмет исследования – учет при осуществлении операций в иностранной валюте.

Цель курсовой работы- изучение вопросов валютных операций и операций с иностранной валютой.

Для достижения заданной цели поставлены следующие задачи:

— изучить характеристику и классификацию валютных операций;

— изучить законодательное и нормативное регулирование учета валютных операций;

— изучить влияние организаций бухгалтерского учета на экономическую безопасность предприятия

— рассмотреть учет иностранной валюты в кассе и на валютных счетах;

— рассмотреть более подробно процесс расчета с покупателями и поставщиками в иностранной валюте.

Данная курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Для написания курсовой работы использовались работы наикрупнейших мыслителей, учебная и справочная литература, и также итоги фактических изучений представительных российских и иностранных писателей.

Основными авторы, в научных произведениях которых рассматривалась проблема исследования являются И.А. Феоктистов, В.Г. Гетьман, А.И. Пасько, С.А. Лукьянова, В.В. Семенихин и другие.

Глава 1. Теоретические основы учета валютных операций

Валютные операции — это расчеты за товары и услуги с применением различных видов иностранной валюты. Именно наличие внешнеэкономической деятельности обуславливает появление валютных операций.[3]

В законодательных актах и ведомственных инструкциях по валютным и внешнеэкономическим вопросам определены:

1) основные принципы осуществления валютных операций в РФ;

2) виды валют и валютных ценностей, применяемых Российской Федерацией;

3) права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютами и валютными ценностями на территории России;

4) полномочия и функции российских органов валютного регулирования и валютного контроля;

5) порядок ведения бухгалтерского учета внешнеэкономической деятельности предприятий действующих на территории РФ.[4]

Валюта — это денежный эквивалент товара любой страны. Существует понятие национальная валюта, резервная валюта, свободно-конвертируемая валюта.[5]

Национальная валюта — это валюта конкретной страны.

Резервная валюта — это валюта других стран из числа наиболее устойчивых в экономике. К таким валютам относятся: американский доллар, английский фунт стерлингов, немецкая марка, швейцарский франк, японская иена.

На территории РФ официальной денежной единицей является российский рубль, с использованием которого осуществляются все расчеты, за исключением случаев, предусмотренных законом. Выпуск и использование на территории России денежных суррогатов запрещены. Золотое содержание рубля не устанавливается, его курс к иностранным валютам определяет Центральный банк России.[6]

Характеристика и классификация валютных операций

Валютными операциями считаются:[7]

— приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

— приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

— приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

— ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

— перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации; перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации.[8]

Валютные операции между резидентами запрещены, за исключением случаев, определенных статьей 9 Федерального закона №173-ФЗ от 10.12.2003 г.[9]

Коммерческие банки представляют собой особую категорию деловых коммерческих предприятий, играющих роль финансовых посредников.

В своей деятельности коммерческие банки привлекают денежные средства предприятия, физических лиц, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим субъектам, нуждающимся в дополнительных средствах.

Внешнеэкономическая деятельность коммерческих банков напрямую связана с осуществлением банковских операций в рублях и иностранной валюте, с экспортом-импортом товаров и услуг, их реализацией за иностранную валюту на территории России, со сделками неторгового характера, хозяйствованием нерезидентов внутри страны.

Таким образом, валютные операции представляют собой ряд последовательных действий по оформлению и оплате документов и сделок, номинированных в иностранной валюте, которые могут охватывать все виды операций коммерческого банка.

Классификацию валютных операций можно проводить на основании определенных признаков.[10]

По принципу субъектов, валютных операций подразделяются на:

— валютные операции между резидентами РФ (операции внутреннего валютного рынка РФ);

— валютные операции резидентов с нерезидентами (международные операции).

Так как все валютные операции, в соответствии с российским валютным законодательством, должны осуществляться через уполномоченные коммерческие банки, выделяют:

— межбанковские валютные операции, формирующие оптовый межбанковский валютный рынок;

— клиентские валютные операции, которые составляют розничный валютный рынок.

В соответствии с механизмом торговли и заключения сделок, валютные операции могут быть:

— биржевыми;

— внебиржевыми.

В зависимости от даты исполнения сделки, выделяют:

— наличные,

— срочные валютные сделки.

В соответствии с экономическим содержанием операций, выделяют:

— конверсионные операции, которые представляют собой сделки по обмену оговоренных сумм денежных единиц одной страны на валюту другой страны по согласованному курсу и на определенную дату,

— депозитные операции,

— расчетные валютные операции.

1.2. Законодательное и нормативное регулирование учета валютных операций

Основным законодательным актом в области валютных отношений Российской Федерации является Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле», а также другие законы и подзаконные акты.

В Законе определены основные понятия: иностранная валюта и валютные ценности, текущие операции платежного баланса, капитальные операции, а также ключевые понятия валютного законодательства — «резидент» и «нерезидент», имеющие различные режимы валютного регулирования.

Валютное законодательство Российской Федерации состоит из настоящего Федерального закона и принятых в соответствии с ним федеральных законов.[11]

Акты валютного законодательства Российской Федерации и акты органов валютного регулирования применяются к отношениям, возникшим после вступления указанных актов в силу, за исключением случаев, прямо предусмотренных настоящим Федеральным законом или иными федеральными законами.

К отношениям, возникшим до вступления в силу соответствующих актов валютного законодательства Российской Федерации и актов органов валютного регулирования, указанные акты применяются в части прав и обязанностей, возникших после вступления их в силу.

Акты валютного законодательства Российской Федерации и акты органов валютного регулирования, устанавливающие новые обязанности для резидентов и нерезидентов или ухудшающие их положение, обратной силы не имеют.

Акты валютного законодательства Российской Федерации и акты органов валютного регулирования, отменяющие ограничения на осуществление валютных операций или иным образом улучшающие положение резидентов и нерезидентов, могут иметь обратную силу, если прямо предусматривают это.

Порядок оценки имущества и обязательств организаций в иностранной валюте установлен специальным Положением по бухгалтерскому учету, обобщившим действующие до этого правила и нормы оценки и учета по данному объекту учета. В соответствии с указанным Положением стоимость имущества и обязательств организаций, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли курсу Центрального Банка РФ, действующему на дату совершения операции в иностранной валюте или дату составления отчетности.

За дату представления бухгалтерской отчетности принимают последний календарный день в отчетном периоде.

Валютное регулирование осуществляет Центральный банк РФ. Он устанавливает порядок обязательного перевода, вывоза и пересылки иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам; выдает валютные лицензии; проводит валютные интервенции на главных валютных биржах страны—ММВБ и Санкт-Петербургской бирже.[12]

Валютный контроль осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются Центральный банк РФ, а также Правительство РФ.

Агентами валютного контроля выступают организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля.

Основными документами, регламентирующими валютнообменные операции, являются:

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»;

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете».

- Инструкция Банка России от 28 апреля 2004 г. № 113-И «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц»;

- Инструкция Банка России от 30 марта 2004 г. № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации»;

- Инструкция Банка России от 7 июня 2004 г. № 116-И «О видах специальных счетов резидентов и нерезидентов»;

- Инструкция Банка России от 15 июня 2004 г. № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок»;

- Положение Банка России от 5 декабря 2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»;

- Положение Банка России от 9 октября 2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации»;

- Указание ЦБ РФ от 11 июня 2004 г. № 1446-У «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой Российской Федерации, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц».

1.2. Влияние организаций бухгалтерского учета на экономическую безопасность предприятия

Бухгалтерский учет является одной из основных функций управления, направленной на обеспечение экономической безопасности предприятия, и именно учет исключает возможность прямых хищений без установленных законом последствий, создает информационные условия для осуществления контроля целесообразности и законности использования ресурсов, оказывает содействие предотвращению реализации угроз, которые снижают экономическую устойчивость предприятий.[13]

Если финансовый отдел, бухгалтерия играют существенную роль при принятии управленческих решений, то и влияние их на конечный результат значительно повышается. Ведущая роль в системе экономической безопасности предприятия принадлежит бухгалтерии.[14]

В необходимости и важности работы бухгалтерской службы на современном предприятии никто не сомневается: нужно начислять и выплачивать заработную плату работникам, рассчитывать и перечислять установленные налоги и страховые взносы, вести учет доходов и расходов, определять себестоимость производимой продукции, работ или услуг, подсчитывать прибыли и убытки, и многое другое.

Данные бухгалтерского учета используются для принятия управленческих решений, ведь руководству организации необходима полная достоверная и качественная информация об имущественном и финансовом положении предприятия, его деятельности, внутренних резервах и перспективах развития.

В условиях рыночной экономики повышается ответственность за принимаемые управленческие решения, которые могут способствовать процветанию организации или привести ее к банкротству. Данные о рентабельности, финансовой устойчивости и платежеспособности организации также формируется внутри предприятия, в системе бухгалтерского учета.

В целом экономическая безопасность предприятия — это наличие конкурентных преимуществ, обусловленных соответствием материального, финансового, кадрового, технологического потенциалов и организационной структуры предприятия его стратегическим целям и задачам.

Большинство предприятий обычно ведет несколько видов учета, как правило, это бухгалтерский и налоговый учет, а также управленческий учет. Также можно добавить учет по международным стандартам.

Именно учет является одной из основных функций управления, направленной на обеспечение экономической безопасности предприятия, и именно учет исключает возможность прямых хищений без установленных законом последствий, создает информационные условия для осуществления контроля целесообразности и законности использования ресурсов, оказывает содействие предотвращению реализации угроз, которые снижают экономическую устойчивость предприятий.[15]

Но даже исключительно хорошая работа бухгалтерии сама по себе не гарантирует отсутствие угроз экономической безопасности предприятия. Максимум информации о предприятии находится именно в бухгалтерии, и поэтому у заинтересованных лиц может возникнуть соблазн воспользоваться этой информацией или нарушить нормальную работу служб.

На предприятии может возникнуть ситуация, когда существует лицо или группа лиц, стремящихся понизить статус и роль бухгалтерии, дестабилизировать ее работу. Например, ряд документов может не попадать в бухгалтерию вовсе или заменяться другими, вследствие чего искажается реальное финансовое состояние и это всегда приводит к нанесению экономического ущерба предприятию.

Исключение сотрудников бухгалтерии из процедур визирования договоров, приказов и т. д., мотивируя необходимостью ускорения процессов, приводит к принятию непродуманных, необоснованных решений, заключению противозаконных сделок, контрактов с неясными условиями и т. д.

Выплата более низких зарплат специалистам бухгалтерии, чем другим службам, увеличение нагрузки и сокращение штатов приводит к уходу квалифицированных специалистов и появлению в бухгалтерии неквалифицированных или «своих» кадров. Все это приводит к ухудшению учета, увеличению ошибок и, в конечном счете, доначислениям налогов, штрафов и пени во время налоговых проверок.

Создает угрозу экономической безопасности и создание условий, препятствующих нормальному функционированию бухгалтерии. Неравномерный график подачи первичных документов, подача большого количества первичных документов за весь месяц в последний день перед формированием отчетности, подача документов неправильно или не полностью заполненных приводит к аритмичной работе бухгалтерии, ошибкам, постоянным исправлениям, штрафам, пени.[16]

При ослаблении контроля деятельности бухгалтерии становится возможным хищение денежных средств, ценных бумаг, оформление и принятие к учету заведомо подложных документов, манипуляции с дебиторской и кредиторской задолженностью. Если же контроль финансов или ТМЦ осуществляют лица или подразделения, которые ими же и распоряжаются, это практически всегда приводит к нанесению экономического ущерба предприятию.

Трудно переоценить роль бухгалтерской службы в обеспечении экономической безопасности предприятия. Анализируя отдельные аспекты работы бухгалтерии, можно с той или иной долей вероятности говорить о возможности возникновения или наличия тех или иных угроз экономической безопасности.

Необходимо разрабатывать и осуществлять профилактические мероприятия по защите бизнеса, сбор и хранение информации о партнерах и сотрудниках организации, защиту информационной безопасности, осуществление охраны территории и имущества организации и прочие сопутствующие задачи. И ведущая роль в системе экономической безопасности предприятия принадлежит бухгалтерии.

Рассмотрим более подробно бухгалтерский учет валютных операций.

Глава 2. Бухгалтерский учёт валютных операций

При учете валютных операций используют следующие нормативные документы:

— Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»;[17]

— Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»[18];

Если организация осуществляет деятельность с иностранными партнерами, то обязательно придется производить операции с валютой: покупать, продавать и регистрировать сделки в иностранной валюте.

Рассмотрим более подробно учет иностранной валюты в кассе.

2.1. Учет иностранной валюты в кассе

Для учета операций в иностранной валюте в организациях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.).

Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы. При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

Фальшивые денежные знаки иностранных государств и платежные документы в иностранной валюте, вызывающие сомнение в их подлинности или имеющие явные признаки подделки, предъявителю не возвращаются и подлежат задержанию кассиром с выдачей предъявителю справки о приеме на экспертизу денежного билета иностранного государства (платежного документа в иностранной валюте), вызывающего сомнение в его подлинности.

Они записываются в отдельный реестр и возвращаются в банк с пометкой «Фальшивая» или «вызывающая сомнение».

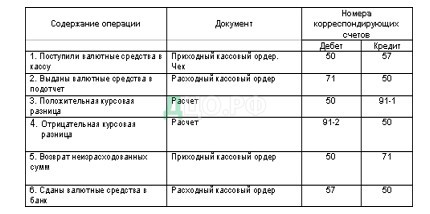

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 «Касса» открывают соответствующие субсчета.[19]

Основные проводки по счету «Касса» субсчет «Касса в валюте» (рис.1).

Рисунок 1 — Основные проводки и счета

Курс иностранной валюты по отношению к рублю представляет собой выраженную в рублях цену этой валюты. Согласно п.2 ст.11 Закона «О бухгалтерском учете», бухгалтерский учет по валютным счетам и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату совершения операции. В большинстве случаев эту дату определить довольно просто: по выпискам банка с валютного счета, отчета кассира валютной кассы. В остальных случаях она оговаривается в нормативных документах или устанавливается исходя из содержания операции.

При совершении валютных операций иностранная валюта пересчитывается в рубли. Некоторые активы и обязательства, выраженные в иностранной валюте, должны отражаться в бухгалтерской отчетности в рублях путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на отчетную дату, т.е. на последнее число отчетного периода.

К этим активам относятся: 1) остатки валютных средств на валютных счетах организации; 2) другие денежные средства (включая денежные документы); 3) краткосрочные ценные бумаги; 4) дебиторская и кредиторская задолженности, в том числе кредиты и займы.

После принятия этих активов и пассивов к бухгалтерскому учету их стоимость в связи с изменением курса иностранных валют по отношению к рублю не пересчитывается.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может выполняться не только на дату составления бухгалтерской отчетности, но и каждый раз по мере изменения курсов иностранных валют.[20]

За тот период, пока иностранная валюта находится в кассе предприятия курс валют, установленный Банком России, может измениться. Тогда, возникают курсовые разницы. Если записи в кассовой книге по приходу и расходу одной и той же суммы в иностранной валюте будут произведены по разным курсам, то, очевидно, что рублевый остаток по кассовой книге не будет соответствовать реальному остатку денежных средств в кассе. Именно по этой причине в кассовой книге необходимо делать дополнительные записи, связанные с отражением курсовой разницы.

Рассмотрим отражение курсовой разницы в бухучете на конкретном примере:

ООО «Одуванчик» 27 сентября 2016 года получило в банке 2000 долл. США для оплаты командировочных расходов. Официальный курс долл. США, установленный Центральным банком РФ, составил (цифры условные):

– на день оприходования валюты в кассу – 26,73 руб./USD;

– на день выдачи под отчет 28 сентября – 26,79 руб./USD;

– на 30 сентября 2016 года (дату составления отчетности) – 26,75 руб./USD.

Бухгалтер ООО «Одуванчик» сделал следующие записи:

27 сентября 2016 года

Дебет 50 субсчет «Доллары США» Кредит 52

– 53 460 руб. (2000 USD x 26,73 руб./USD) – оприходована наличная валюта;

28 сентября 2016 года

Дебет 50 субсчет «Доллары США» Кредит 91-1 «Прочие доходы»

– 120 руб. ((26,79 руб./USD – 26,73 руб./USD) x 2000 USD) – отражена положительная курсовая разница.

Дебет 71 Кредит 50 субсчет «Доллары США»

– 50 901 руб. (1900 USD x 26,79 руб./USD) – выдана наличная валюта под отчет;

30 сентября 2016 года

Дебет 91-2 «Прочие расходы» Кредит 50

– 4 руб. ((26,79 руб./USD – 26,75 руб./USD) x (2000 USD – 1900 USD)) – отражена отрицательная курсовая разница.

2.2. Учет иностранной валюты на валютных счетах

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно — расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»,

52-2 «Валютные счета за рубежом».

Внутри каждого субсчета могут быть открыты субсубсчета «Транзитные валютные счета», «Текущие валютные счета».[21]

Транзитный валютный счет открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет:

— перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

— иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида;

— инкассированная валютная выручка организации, осуществляющих реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории РФ;

— наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства.[22]

Операции по кредиту счета 52 (транзитные валютные счета) осуществляются в следующих случаях:

1) При возвращении средств в иностранной валюте той организации, от которой они поступили.

2) При перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами РФ, за вычетом комиссионного вознаграждения.

3) Для оплаты следующих расходов:

в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов;

в пользу организаций — резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении;

по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур;

перевод начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам.

4) При обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи.

5) При осуществлении посредническими организациями по поручению организаций — поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям — поставщикам.

6) При переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д.

Текущий валютный счет открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством.[23]

По дебету счета 52 (текущие валютные счета) отражаются суммы в иностранной валюте, перечисленные с кредита счета 52 (транзитные валютные счета), а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет.

С кредита счета 52 (текущие валютные счета), валюта списывается в безналичном и наличном порядке.

Списание средств в иностранной валюте в безналичном порядке осуществляют по следующим направлениям:

— переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным ЦБ РФ порядком расчетов организаций в иностранной валюте;

— продажа иностранной валюты (за исключением обязательной);

— перевод иностранной валюты для зачисления на валютный счет организации за границей.[24]

Рисунок 2 — Основные проводки по счету 52 «Валютные счета»

Снятие наличной иностранной валюты со счета 52 разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке.

Рассмотрим получение валютного кредита в бухучете на конкретном примере: Между банком и ООО «Адмирал» подписан кредитный договор, согласно которого банк выдает ООО «Адмирал» кредитные средства в сумме 114 000 долл. США.

Выдача средств осуществляется в 2 этапа:

1-й этап — 57 000 долл. США выданы 01.09.2016;

2-й этап — 57 000 долл. США выданы 01.10.2016.

Курс долл. США (условный) составляет:

на 01.09.2016 — 65,10 руб./долл. США;

на 30.09.2016 — 66,12 руб./долл. США;

на 01.10.2016 — 66,02 руб./долл. США.

В учете ООО «Адмирал» были сделаны такие проводки (таблица 1):

Таблица 1 – Проводки в учете ООО «Адмирал»

| Дт | Кт | Описание | Сумма | Документ |

| 52 | 66 Полученные кредиты | Поступление кредитных средств 1-й транш (57 000 долл. США * 65,10) | 3 710 700 руб. | Банковская выписка |

| 76 | 66 Неполученные кредиты | Отражение задолженности банка по 2-му траншу | 3 710 700 руб. | Кредитный договор |

| 52 | 91/1 | Отражение положительной курсовой разницы от переоценки валюты (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 91/2 | 66 Полученные кредиты | Отражение отрицательной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 76 | 91/1 | Отражение положительной курсовой разницы от суммы банковских обязательств (57 000 долл. США * (66,12 — 65,10)) | 58 140 руб. | Бухгалтерская справка-расчет |

| 66 Полученные кредиты | 91/1 | Отражение положительной курсовой разницы от суммы задолженности ООО «Адмирал» перед банком (57 000 долл. США * (66,12 — 66,02)) | 5 700 руб. | Бухгалтерская справка-расчет |

| 52 | 66 Полученные кредиты | Поступление кредитных средств 2-й транш (57 000 долл. США * 66,02) | 3 763 140 руб. | Банковская выписка |

| 76 | 66 Неполученные кредиты | СТОРНО суммы банковских обязательств | 3 710 700 руб. | Банковская выписка |

| 76 | 91/1 | СТОРНО положительной курсовой разницы от суммы банковских обязательств | 58 140 руб. | Банковская выписка |

2.3. Расчет с покупателями и поставщиками в иностранной валюте

Счёт 60 «Расчёта с поставщиками и подрядчиками» относятся к VI разделу плана счетов «Расчёты». Счета этого раздела предназначены для обобщения информации обо всех видах расчётов организации с различными юридическими и физическими лицами.

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

— полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

— товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

— излишки товарно-материальных ценностей, выявленные при их приемке;

— полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.[25]

Целью учёта расчётов с поставщиками является обеспечение контроля состояния кредиторской задолженности.

Перечислим основные задачи бухгалтерского учёта расчетов с поставщиками:

1) обеспечение контроля правильности соблюдения форм расчётов, установленных в договорах, между контрагентами;

2) правильное отражение синтетического и аналитического учёта расчётов с поставщиками в бухгалтерском учёте и отчётности;

3) подтверждение суммы задолженности путём сверки расчетов с поставщиками;

4) своевременное выставление претензий в случае нарушений поставщиками условий хозяйственных договоров.

5) формирование полной и достоверной информации о состоянии расчетов с поставщиками.

Аналитический учёт по счёту 60 «Расчёты с поставщиками и подрядчиками» необходимо вести по каждому поставщику или подрядчику, а также по каждому предъявленному ими счёту. Все расходы должны быть документально подтверждены.

Бухгалтерские записи прихода товара без предоплаты и с предъявленным счётом – фактурой поставщика, т. е. товарно-материальные ценности приходуются, затем оплачиваются по безналичному расчёту, после чего оформляются в книгу покупок и выставляется НДС к зачёту представлены в таблице 3.

Таблица 3 — Бухгалтерские записи поступления товара от поставщика

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Акцептован счет поставщика за поступившие товары (материалы, основные средства) | 41 (10, 15, 08) | 60 |

| Принят к учёту НДС по счёту фактуре поставщика | 19 | 60 |

| Оплачено поставщику за товары | 60 | 51 |

| Принят к зачёту НДС, уплаченный поставщикам | 68 | 19 |

| Отражены издержки торговых фирм | 44 | 02 (70, 69, 10) |

| Списана стоимость проданных товаров | 90-2 | 41 |

| Списаны расходы торговых фирм | 90-2 | 44 |

| Продан товар покупателю, предъявлен счёт на их оплату | 62 | 90-1 |

| Начислен НДС по проданным товарам | 90-3 | 68 |

| Получена прибыль от продажи товаров | 90-9 | 99 |

Поступление товаров можно отражать с использованием счёта 15 «Заготовление и приобретение материальных ценностей» для учёта товаров по плановой (нормативной) себестоимости. Разницу между учётной и фактической ценами отражают на счёте 16 «Отклонение в стоимости материальных ценностей».

Плановую стоимость предприятие разрабатывает самостоятельно на основе сложившихся цен поставщиков. Величину отклонения распределяют между проданными товарами и остатком товаров на складе методом среднего процента.[26]

Отклонения выявляют путём сопоставления оборотов по Дебету и Кредиту счёта 15 «Заготовление и приобретение материальных ценностей» и списывают его на счёт 16 «Отклонение в стоимости материальных ценностей».

Сумму отклонений распределяют, т. о. сальдо по счёту 16 показывает величину отклонения, приходящегося на остаток товаров на складе. При составлении баланса сальдо по счёту 16 «Отклонение в стоимости материальных ценностей» присоединяется к сальдо по счёту 41 «Товары», т. е. товары отражаются в балансе по фактической себестоимости.

По дебету счёта 15 «Заготовление и приобретение материальных ценностей» собираются все расходы, связанные с приобретением материалов, т.е. отражается их покупная стоимость (фактическая стоимость).

Запись по дебету счёта 15 «Заготовление и приобретение материальных ценностей» делается при поступлении в организацию расчётных документов от поставщика, независимо от момента поступления самих материалов.

В бухгалтерском учёте поступление материалов (товаров) с использованием счёта 15 отражается следующими записями (таблица 4).

Таблица 4 — Бухгалтерские записи поступления товара с использованием счёта 15

| Содержание операции | Дебет | Кредит | Первичный документ |

| Отражена покупная стоимость товара | 15 | 60 | накладная |

| Отражены транспортные расходы | 15 | 60 | ТТН, акт |

| Отражена сумма НДС | 19 | 60 | счёт фактура |

| Оприходованы материалы (товар) по учётной цене | 10 (41) | 15 | приходный ордер ф. М-4 |

| Принята к вычету сумма НДС | 68 | 19 | книга покупок |

| Выявлены отклонения:

экономия перерасход |

15 16 |

16 15 |

справка бухгалтера |

| Отплачен счёт поставщика | 60 | 51 | пл. поручение |

Правильность состояния расчетов необходимо ежегодно подтверждать сверками взаимных расчетов и инвентаризацией. Согласно п. 2 ст. 12 Федерального закона «О бухгалтерском учете» проведение такой инвентаризации обязательно перед составлением годовой бухгалтерской отчетности.[27] Для оформления результатов сверки используется унифицированная ф. № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» и приложение к ней – «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Основными целями инвентаризации расчетов являются выявление наличия дебиторской задолженности организации для сопоставления с данными бухгалтерского учета и проверка полноты отражения в учете кредиторской задолженности.[28]

При инвентаризации расчетов с поставщиками комиссия путем документальной проверки должна установить правильность и обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по которым истекли сроки исковой давности. Для этого необходимо сверить учетные данные счетов 60 «Расчеты с поставщиками и подрядчиками» с данными актов сверки взаиморасчетов с контрагентами (по согласованию сторон акт сверки составляется организацией или ее контрагентом: поставщиком, покупателем, арендодателем, арендатором и др.), т.е. с каждым дебитором и кредитором.

Форма акта сверки взаиморасчетов не является унифицированным первичным документом, поэтому организации должны их разрабатывать самостоятельно и утверждать в учетной политике. При разработке формы акта организация должна определить, будет ли каждый акт относиться к сверке взаимозачетов по одному договору или же возможно объединить расчеты по нескольким договорам с контрагентом (дебитором или кредитором).

Акты сверок с контрагентами составляются в двух экземплярах, один из которых регистрируют в специальном журнале и хранят для контроля своевременности и полноты возврата задолженности. Второй экземпляр отправляется контрагенту для согласования. В момент получения ответа (подтверждения контрагентом акта сверки либо возражения к нему) в указанном журнале по строке регистрации акта сверки в соответствующей графе делается отметка о результатах согласования данных сверки с этим контрагентом (например, признание долга полностью, признание долга частично, отказ признать задолженность, отсутствие ответа).[29]

Выявленные по итогам сверки расхождения рассматриваются, и по ним принимается соответствующее решение. Если требования кредитора (должника) обоснованны, то в бухгалтерском учете организации должны быть оформлены корректирующие записи, посредством которых суммы задолженности станут реальными.

Расчеты отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Только если по итогам сверки неправильность данных будет доказана другой стороной и с этим согласится сама организация, бухгалтерские записи могут быть приведены в соответствие с реально оказанными объемами услуг (выполненных работ, поставленной продукции) при условии наличия правильно оформленных первичных учетных документов.

Бухгалтерские записи по итогам инвентаризации расчетов с поставщиками представлены в таблице 5.

Таблица 5 — Бухгалтерские записи итогов инвентаризации

| Содержание операций | Корреспонденция счетов | Первичные документы | |

| Дебет | Кредит | ||

| Выявлены неучтенные суммы кредиторской задолженности по оплате поставленных материалов, товаров, основных средств | 08, 10,

41 |

60 | Приказ руководителя об урегулировании инвентаризационных разниц, бухгалтерская справка, накладные |

| Отражена стоимость работ (услуг), обязательства по оплате которых были выявлены при сверке расчетов | 20, 23,

25, 26, 44 |

60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг |

| На сумму НДС по не оприходованным ценностям, работам, услугам | 19 | 60, 76 | Приказ руководителя, бухгалтерская справка, акты выполненных работ, оказанных услуг, счета-фактуры |

| Списана выявленная в резуль- тате инвентаризации кредиторская задолженность с истекшим сроком исковой давности | 60 | 91-1 | Приказ руководителя, бухгалтерская справка |

| Отражен НДС по списанной кредиторской задолженности с истекшим сроком исковой давности | 91-2 | 19 | Бухгалтерская справка- расчет |

Информация о кредиторской задолженности организации находит отражение в следующих формах бухгалтерской отчетности:[30]

— в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса (ф. № 1) — размер кредиторской задолженности на начало и конец отчетного периода;

— в ф. № 4 «Отчет о движении денежных средств» — об объеме погашения кредиторской задолженности денежными средствами за отчетный период;

— в разделе «Дебиторская и кредиторская задолженность» ф. № 5 «Приложение к бухгалтерскому балансу» — размер кредиторской задолженности на начало и конец отчетного периода в более детализированном виде, чем в ф.1;

— в пояснительной записке (в пояснениях к формам бухгалтерской отчетности).

Данные по счетам бухгалтерского учёта расчётов организации с поставщиками и подрядчиками приводятся в балансе в развёрнутом виде:[31]

по счетам аналитического учёта, по которым имеется дебетовое сальдо, — в активе (дебиторская задолженность), по которой имеется кредитовое сальдо, — в пассиве (кредиторская задолженность).

За услуги по доставке материальных ценностей (товаров) записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п.

До того момента пока не будет получено документальное подтверждение получения материальных ценностей (выполнения работ, услуг) перечисленные поставщикам авансы и предоплаты будут учитываться на счете 60 «Расчеты с поставщиками и подрядчиками».

По истечении срока исковой давности кредиторская задолженность списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

При погашении кредиторской задолженности уменьшается валюта баланса с одновременным уменьшением как суммы задолженности, так и размера имущества организации.

В соответствии с Российским законодательством расчеты между организациями осуществляются, как правило, по безналичному расчету.

Согласно Указанию №1843-У от 20.06.2007 предельный размер расчетов между юридическими лицами или индивидуальными предпринимателями наличными денежными средствами в рамках одного договора установлен в размере 100 тысяч рублей.[32] Наличные расчеты должны производиться с обязательным применением контрольно-кассовых машин.

Безналичные расчёты определяются формами безналичных расчётов.[33]

В настоящее время организации используют следующие формы безналичных расчетов и соответствующие им расчётные документы:

а) расчеты платежными поручениями (платёжное поручение);

б) расчеты по аккредитиву (аккредитивное заявление);

в) расчеты чеками (чек);

г) расчеты по инкассо (платёжное требование, инкассовое поручение).

Формы безналичных расчетов избираются самостоятельно и предусматриваются в договорах, заключаемых с контрагентами.

Для осуществления платежей за полученную и отгруженную продукцию составляются следующие первичные документы.

Счёт – выписывается заказчику до отправки товара (оказания услуг) с указанием реквизитов. В табличной части указывается наименование товара, ед. измерения, количество, цена и сумма товара (услуг).

Платёжное поручение – используется для осуществления безналичного перечисления денежных средств на счёт поставщика, что отражается в выписке банка.

Все расчёты в Российской Федерации производятся в рублях (п. 1 ст. 8 Закона от 21 ноября 1996 г. N 129-ФЗ). При этом обязательства между сторонами по оплате товаров (работ, услуг) могут быть выражены в иностранной валюте.

С 2007 года изменился порядок учёта курсовых и суммовых разниц. Связано это изменение с утверждением нового положения по бухгалтерскому учёту «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утв. приказом МФ РФ от 27 ноября 2006 г. № 154н.

Пересчёт производится в порядке, установленном пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка).

Рассмотрим пример отражения в бухучете и при налогообложении приобретения товаров по договору, в котором цена товаров выражена в иностранной валюте и оплата за них проходит в валюте, организация применяет общую систему налогообложения:

ЗАО «Альфа» заключило договор поставки с ООО «Торговая фирма «Гермес»». По договору «Гермес» поставляет «Альфе» товары на сумму 100 000 долл. США. Расчеты по договору проводятся в иностранной валюте (доллары США). «Гермес» не является резидентом России.

Договором предусмотрена авансовая форма расчетов. По условиям договора аванс в размере 50 процентов от общей суммы платежа (50 000 долл. США) «Альфа» перечисляет на счет «Гермеса» 2 февраля. «Гермес» отгружает товар «Альфе» 9 февраля. Оставшуюся сумму долга «Альфа» перечисляет «Гермесу» 16 февраля. Право собственности на товар переходит на дату отгрузки (9 февраля).

Курс доллара США составил:

на 2 февраля – 35,4146 руб./USD;

на 9 февраля – 36,3798 руб./USD;

на 16 февраля – 34,5578 руб./USD.

Бухгалтер «Альфы» отразил в бухучете операции по договору следующим образом.

2 февраля:

Дебет 60 Кредит 52

– 1 770 730 руб. (50 000 USD 35,4146 руб./USD) – перечислен аванс продавцу.

9 февраля:

Дебет 41 Кредит 60

– 3 589 720 руб. (50 000 USD 35,4146 руб./USD + 50 000 USD 36,3798 руб./USD) – оприходованы товары.

16 февраля:

Дебет 60 Кредит 52

– 1 727 890 руб. (50 000 USD 34,5578 руб./USD) – погашена оставшаяся сумма задолженности перед продавцом;

Дебет 60 Кредит 91-1

– 91 100 руб. (50 000 USD (36,3798 руб./USD руб. – 34,5578 руб./USD)) – отражена в составе доходов положительная курсовая разница.

При расчете налога на прибыль «Альфа» применяет метод начисления.

16 февраля бухгалтер «Альфы» включил в состав внереализационных доходов в налоговом учете положительную курсовую разницу в сумме 91 100 руб. (50 000 USD 36,3798 руб./USD – 50 000 USD 34,5578 руб./USD).

Так в настоящей главе данной курсовой работы мы рассмотрели бухгалтерский учет валютных операций, а в частности учет иностранной валюты в кассе, на валютных счетах, а также расчет покупателей с поставщиками в иностранной валюте.

ЗАКЛЮЧЕНИЕ

Так, можно сделать вывод, что в настоящее время большое количество организаций выходит на международные рынки, поэтому большое значение приобретает умение бухгалтера правильно и своевременно отразить на счетах бухгалтерского учета операции с иностранной валютой.

Организации могут получать при отдельных операциях выручку от реализации продукции в иностранной валюте. В этом случае им могут открываться в учреждениях банка валютные счета.

Задачами аудита операций на валютных счетах является:

1) проверка правильности открытия счетов в иностранной валюте;

2) проверка соблюдения законодательства Российской Федерации по операциям с иностранной валютой и порядок отражения особенностей операций по движению денежных средств в иностранной валюте в приказе об учетной политике;

3) проверка правильности документального оформления операций, связанных с движением иностранной валюты.

Международные отношения — экономические, политические и культурные — порождают денежные требования и обязательства юридических лиц и граждан разных стран. Специфика международных расчетов заключается в том, что в качестве валюты цены и платежа используются обычно иностранные валюты, так как пока еще отсутствуют общепризнанные мировые кредитные деньги, обязательные для приема во всех странах.

Между тем в каждом суверенном государстве в качестве законного платежного средства используется ее национальная валюта. Поэтому необходимым условием расчетов по внешней торговле, услугам, кредитам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Федеральный закон от 08.02.1998 №14-ФЗ (ред. от 29.07.2017) «Об обществах с ограниченной ответственностью»

- Указание ЦБ РФ от 07.10.2013 г. № 3073-У «Об осуществлении наличных расчетов»

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждено Приказом Минфина РФ от 13.06.1995 № 49н

- Агафонов М.Н., Акимова В.Г., Ахметшин Р.И. и др. Справочник практическая бухгалтерия М.: Бератор, 2011 г. – 237 С.

- Артемов Н.М. Валютные рынки/ М.: Профобразование, 2016. — 96 c.

- Бабаева Ю.А. Бухгалтерский финансовый учет/ ИНФРА – М. — 2012. — 576 с

- Балабанов И.Т. Валютные операции/ М.:Финансы и статистика, 2013. — 144 c.

- Варламова Т.П., Варламова М.А. Валютные операции (изд.2). Изд.: Дашков и К, 2012г. – 402 С.

- Гусаков Н.П. Международные валютно-кредитные отношения: учебник / М.: ИНФРА-М,2011. – 313 c.

- Жиренко В.В. Механизм валютного регулирования внешнеторговых сделок в России / М.: Научная книга, 2015. — 112 c.

- Иванова Л.К. Экономическая безопасность предприятия, 2013 г. –33 С.

- Игнатьева С.В. Гражданско-правовые аспекты валютного регулирования // Вестник Санкт-Петербургского университета МВД России. – 2012. – № 1. – С. 85 – 88.

- Козаченко А.В., Пономарев В.П., Ляшенко А.Н. Экономическая безопасность предприятия: сущность и механизм обеспечения. Киев: Либра, 2013. 280 с.

- Кузнецов В.С. Международный валютный фонд и мирохозяйственные связи/ М.: Российская политическая энциклопедия, 2013. — 432 c.

- Матвиенко Г.В. К вопросу о понятии и видах валютных ограничений / 2010. — № 8. — С. 14-18.

- Носкова И.Я. Международные валютно-кредитные отношения: Учебное пособие. — М.: Банки и биржи, ЮНИТИ, 2011.

- Пасько, А.И. Бухгалтерский финансовый учет / учеб. пособие; 2-е изд. — М.: Издательство «Финансы и статистика», 2009. — 370 с.

- Пластинин А.М. Валютные операции: учет, налоги и контроль. — М.: Дело и сервис,2011. — 176 с.

- Пономаренко В.Е. Валютное регулирование и валютный контроль. — М.: Омега-Л, 2012. -303 с.

- Семенихин В.В. Материалы. Бухгалтерский и налоговый учет/ ГроссМедиа, РОСБУХ, 2010 г.

- Скудалова Т.В. Валютное регулирование и валютный контроль: Учебник/ СПБ.: ИЦ Интермедия, 2014. – 376 с.

- Соснаускене О.И., Учет ценных бумаг и валютных операций, 2011

- Струченкова Т.В. Валютные риски. Анализ и управление/ М.: КноРус, 2016. — 224 c.

- Тихомирова Л.В. Валютные операции. Нормативные акты, официальные разъяснения, судебная практика — М., 2015. — 545

- Тихомирова, А. В. Валютные операции / Вестник ЮУрГУ. Серия «Право». — 2016. — Т. 16, № 4. — С. 65.

- Тосунян Г.А. Валютное право Российской Федерации/ М.: Дело, 2016. — 368 c.

- Хаменушко И.В. Валютный контроль в РФ: М.: ФБК-Пресс, 2012. — 480 c.

- Шалашов В.П. Валютные расчеты и бухгалтерский учет валютных операций в РФ / М.: Интел-Синтез; Издание 3-е, перераб. и доп., 2013. — 225