Глава 2. Анализ современной практики личного страхования.

2.1. Анализ современного состояния рынка личного страхования в России.

Надо выделить, что важнейшими тенденциями развития национального страхового рынка является качественное изменение страховой структуры личного страхования и, в первую очередь, за счет увеличения доли обязательных видов страхования.

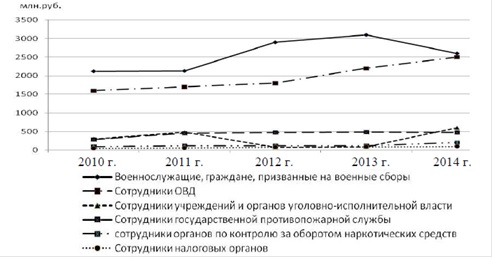

Таким образом, обязательное личное страхование в РФ состоит из двух различных групп: первая – страхование военнослужащих, приравненных к ним в государственном страховании лиц, сотрудников Федеральной налоговой службы, органов внутренних дел, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ; вторая – страхование пассажиров (туристов, экскурсантов), см. рис. 2.1

2010-2014 гг.

Нужно отметить, что объем страховых премий в 2014 году по договорам обязательного личного страхования составил 7,6 млрд.руб., что на 21% больше, чем в 2013 году, при этом доля премий по обязательному личному страхованию составила в 2014 году 1,3% от совокупной страховой премии (кроме ОМС). Так, в данном сегменте страховые премии показывают небольшую, но стабильную динамику роста: в 2012 году страховые премии составили 5,9 млрд.руб., в 2013 году — 6,3 млрд.руб. Здесь, при этом, рост страховых премий в данном сегменте обеспечивается преимущественно за счет первой из указанных групп, в частности за счет страхования военнослужащих и приравненных к ним в государственном страховании лиц.

Так, в 2014 году доля страховых премий по страхованию военнослужащих и граждан, призванных на военные сборы, равна 42%, а, сотрудников органов внутренних дел — 40%, а по страхованию сотрудников учреждений и органов уголовно-исполнительной системы — 10%, а по страхованию сотрудников государственной противопожарной службы — 5%, а сотрудников органов по контролю за оборотом наркотических средств и психотропных веществ — 2%, и сотрудников налоговых органов — 0,4%.

Так, по страхованию военнослужащих и приравненных к ним лиц сумма выплат за 2014 год составила 6,2 млрд.руб., а вот распределение выплат внутри данного вида полностью соответствует распределению премий.

Так, по видам страхования военнослужащих и приравненных к ним лиц в обязательном государственном личном страховании коэффициенты выплат по данным за 2014 год составили: в обязательном личном страховании сотрудников налоговых органов−84%; в страховании сотрудников органов по контролю за оборотом наркотических средств и психотропных веществ−85%; в страховании сотрудников органов внутренних дел−99,7%; в страховании военнослужащих и граждан, призванных на военные сборы−97,4%; в страховании сотрудников учреждений и органов уголовно-исполнительной системы−108%; в страховании сотрудников государственной противопожарной службы −85%.

Следует отметить, что по сравнению с 2013 годом количество страховщиков, осуществляющих обязательное страхование военнослужащих и приравненных к ним лиц, возросло более чем в 2 раза. И, если в 2013 году данный вид страхования осуществляли 6 страховщиков, то в 2014 году их количество достигло 14.

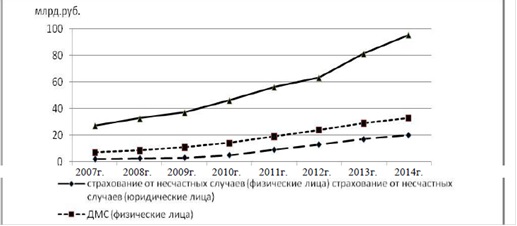

Далее, нужно отметить, что в 2014 году 58% страховых премий по личному страхованию составили страховые премии по договорам, заключенным с юридическими лицами на медицинское обслуживание (корпоративное ДМС).

Так, как показано на рисунке 2.2 страховые премии по данному виду страхования с 2012 года демонстрируют наибольшие темпы прироста.

Общий объем страховой премии российских страховщиков жизни по итогам 2014 года вырос по сравнению с 2013 годом на 16,7% и составил 119,3 млрд рублей. Премии по страхованию жизни увеличились на 29,1% и составили 103,8 млрд рублей. Сбор премий по иному личному страхованию уменьшился на 28,8% и составил 15,5 млрд рублей.

Общий размер страховых выплат за 2014 год увеличился на 16,7% по сравнению с выплатами за 2013 год и составил 15,1 млрд рублей.

При этом выплаты по страхованию иному, чем страхование жизни, увеличились на 10,4% — до 4,03 млрд рублей, выплаты по страхованию жизни выросли на 19,2% и составили 11,1 млрд рублей. Далее, надо отметить, что концентрация в секторе личного страхования продолжила свой рост достаточно умеренными темпами в основном за счет страхования от несчастных случаев. И при этом общие показатели концентрации в обоих сегментах личного страхования демонстрировали однонаправленные тенденции: количество страховщиков, осуществляющих страхование от несчастных случаев, сократилось с 524 до 489, ДМС – с 466 до 423.

Так, у ведущих страховщиков доля страховых премий выросла в секторе страхования от несчастных случаев с 44% до 48%, в секторе ДМС осталась прежней – 52%; доля «двадцатки» лидеров выросла по страхованию от несчастных случаев с 58% до 60%, по ДМС с 65% до 66%. Также, в рассматриваемых сегментах доля 50 крупнейших страховщиков выросла в сегменте страхования от несчастных случаев с 78% до 80%, а в сегменте ДМС – с 81% до 83%.

Первая профессиональная организация, объединяющая страховщиков жизни в России, «Ассоциация Страховщиков Жизни» (АСЖ) была зарегистрирована 24 ноября 2010 года. Президентом Ассоциации является Александр Михайлович Зарецкий, президент ЗАО «МетЛайф».

Основными целями АСЖ являются дальнейшее развитие рынка страхования жизни, увеличение его объемов и расширение спектра услуг и продуктов; повышение надежности и профессионализма участников рынка; развитие законодательства и регулирования индустрии с целью повышения привлекательности услуг по страхованию жизни и возможности предложения новых современных страховых продуктов; популяризация идеи страхования жизни и повышение страховой культуры россиян.

В 2014 году новыми членами АСЖ стали ООО «СК «Согласие», ЗАО «СК «Благосостояние», ООО «СК «Ингосстрах-жизнь». ОСАО «Россия» вышла из состава АСЖ, и у нее была отозвана лицензия. По итогам 2014 года в АСЖ входит 21 страховая компания.

Объем премий, собранный российскими страховщиками по страхованию от несчастных случаев и болезней (НС), в 2014 году увеличился на 0,9% — до 95,5 млрд рублей по сравнению с показателем за 2013 год, Всего за 2014 год было заключено 55,141 млн договоров, что на 21,8% больше, чем в 2013 году.

Общий объем премий, собранный десяткой лидеров в сегменте НС в 2014 году, составил 54,3 млрд рублей, объем выплат — 7,4 млрд рублей.

Компанией-лидером по сбору премий по НС по итогам 2014 года стала «ВТБ страхование» с показателем сборов 16,2 млрд рублей (рост по сравнению с показателем за 2013 год на 26,6%). Доля рынка «ВТБ страхования» составила 17%. Выплаты компании составили 868,3 млн рублей.

Второе место в списке крупнейших страховщиков НС принадлежит «Росгосстраху». В 2014 году компания увеличила сбор премий на 83,3% — до 12,1 млрд рублей. Доля рынка «Росгосстраха» составила 12,7%. Выплаты превысили 637 млн рублей.

Третье место занимает «Резерв» с показателем сборов 6,1 млрд рублей и долей рынка 6,4%. Премии по НС за период у компании увеличились в 2,9 раза, выплаты составили почти 457,2 млн рублей.

Десятку лидеров покинули компании: «ППФ страхование жизни», «Открытие страхование», СК «Кардиф», «Русский стандарт страхование», переместившись с 3-го на 80-е, с 6-го на 15-е, с 8-го на 21-е и с 10-го на 18-е место, соответственно.

При этом в десятку лидеров вошли компании: «Резерв», «СОГАЗ», «АльфаСтрахование» и «РЕСО-Гарантия», переместившись с 12-го на 3-е, с 14-го на 7-е, с 15-го на 9-е и с 21-го на 10-е место, соответственно.

Таблица 2.1 Компании-лидеры по страхованию от НС по итогам 2014 года:

| N п/п | Наименование организации | Премии, 2014, млрд. руб. | Доля, % | Выплаты, 2014, млрд. руб. | Уровень выплат, 2014, % | Ср. премия, 2014, тыс. руб. | Ср. выплата, 2014, тыс. руб. |

| Итого по РФ: | 95,5 | 100,0 | 15,2 | 16.0 | 1,7 | 39,6 | |

| 1 | ВТБ страхование | 16,2 | 17,0 | 0,868 | 5,4 | 28,4 | 95,7 |

| 2 | Росгосстрах | 12 | 12,7 | 0,637 | 5,3 | 1,2 | 21,0 |

| 3 | Резерв | 6,1 | 6,4 | 0,457 | 7,5 | 3,4 | 159,4 |

| 4 | ВСК | 4,9 | 5,2 | 1,7 | 34,4 | 3,4 | 26,8 |

| 5 | Благосостояние | 2,8 | 3,0 | 0,614 | 21,6 | 5,5 | 75,8 |

| 6 | Альянс | 2,5 | 2,7 | 0,691 | 27,0 | 2,6 | 130,2 |

| 7 | СОГАЗ | 2,5 | 2,7 | 0,741 | 29,3 | 7,1 | 75,7 |

| 8 | Росгосстрах-Жизнь | 2,5 | 2,6 | 0,992 | 39,7 | 6,1 | 21,1 |

| 9 | АльфаСтрахование | 2,4 | 2,5 | 0,413 | 17,1 | 7,6 | 137,6 |

| 10 | РЕСО-Гарантия | 2 | 2,2 | 0,295 | 14,2 | 3,2 | 31,8 |

| Итого по 10-ке | 54,3 | 56,9 | 7,4 | 13,7 | 3,1 | 39,4 |

Общий объем страховой премии по итогам 2014 года вырос по сравнению с аналогичным периодом 2013 года на 16,7% и составил 119,3 млрд. рублей, из них по страхованию жизни – на 29,1% и составил 103,8 млрд. рублей.

Сбор премии по иному личному страхованию уменьшился на 28,8% и составил 15,5 млрд. рублей приложениях, 1,2,3 представлены рейтинг компании по страхованию жизни.

Общий размер страховых выплат за 12 месяцев в 2014 году увеличился на 16,7% по сравнению с выплатами страховщиков за аналогичный период предыдущего года и составил 15,1 млрд рублей.

При этом выплаты по страхованию иному, чем жизнь, увеличились на 10,4% до 4,03 млрд. рублей, выплаты по страхованию жизни увеличились на 19,2% и составили 11,1 млр.д рублей.

Таблица 2.2. Страховые премии и выплаты по добровольному личному страхованию, за 2014 год

| Виды страхования | Страховые премии | Выплаты | |||||

| млрд руб. | % к общей сумме | % к соответствующему периоду предыдущего года, млрд руб. | млрд руб. | % к общей сумме | % к соответствующему периоду предыдущего года | ||

| страхование от несчастных случаев и болезней | 73,02 | 28,9 | 107,1 | 11,0 | 12,3 | 117,6 | |

| медицинское страхование | 105,11 | 41,5 | 110,5 | 69,43 | 77,7 | 106,7 | |

| ИТОГО по личному страхованию (кроме страхования жизни) | 178,13 | 70,4 | 109,1 | 80,43 | 90,0 | 108,1 | |

| на случай смерти, дожития до определенного возраста или срока, либо наступления иного события | 51,83 | 20,5 | 112,7 | 6,81 | 7,6 | 90,0 | |

| с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика | 21,75 | 8,6 | 182,5 | 1,47 | 1,7 | 134,9 | |

| пенсионное страхование | 1,25 | 0,5 | 122,5 | 0,62 | 0,7 | 129,9 | |

| ИТОГО по страхованию жизни | 74,83 | 29,6 | 127,0 | 8,9 | 10,0 | 97,4 | |

| ИТОГО по добровольному личному страхованию | 252,96 | 100,0 | 113,8 | 89,33 | 100,0 | 106,9 | |

Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2014 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В 2013 году прирост премий был более существенным – 27,1%, прирост выплат – 36,6%.

Незначительное снижение премий, собранных страховщиками, в 4 квартале по обязательному страхованию (кроме ОМС и ОСАГО), было обусловлено уменьшением пассажирооборота и сокращением многими гражданами расходов на путешествия. При этом стабильно высокие сборы по данной группе страхования в первом квартале года приходятся на страхование военнослужащих и приравненных к ним лиц и мало зависят от рыночных факторов.

Как отметил Председатель Комитета ВСС по развитию страхования жизни Максим Чернин «В течение всего прошедшего года страхование жизни продолжало показывать стабильный рост, несмотря на макроэкономическую ситуацию конца года. Очевидно, что в 2014 году кредитное страхование жизни начало снижать обороты, но переориентация отрасли на долгосрочные программы позволила завершить год с хорошими показателями роста. Учитывая зависимость страхования жизни от экономики, мне трудно дать числовой прогноз на 2015. Тем не менее, я вижу и оптимистичную сторону кризиса, рассматривая его как время новых возможностей.

Уверен, что введенные в 2015 налоговые льготы для долгосрочного страхования жизни, а также инновации в сфере инвестиционного страхования жизни, разработка страховых решений для массового сегмента и совершенствование качества обслуживания помогут рынку пережить трудные времена и продолжить активное развитие».

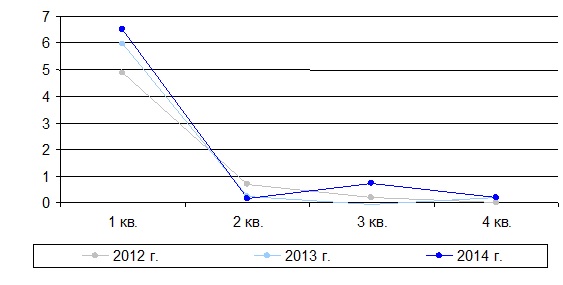

На рисунке 2.4 показано, что в то время, когда клиенты страховщиков уже снизили расходы на страхование транспортных средств, имущества и, в чуть меньшей мере, на личное страхование, страхователи, заключающие договоры страхования жизни, продолжали платить по ним очередные страховые взносы и неохотно шли на расторжение договоров накопительного страхования жизни.

Далее, в таблице 2.3 представлен перечень страховщиков, лидирующих в сегменте страхования жизни

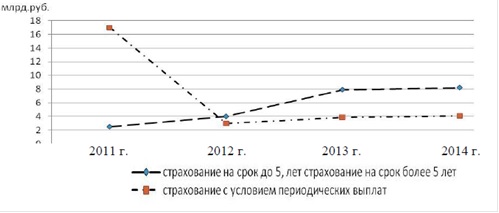

Таким образом, объем страховых премий по страхованию жизни упал во 2-м квартале 2014 г. на 37%, а в 3-м квартале – на 39% по отношению к аналогичным периодам предыдущего года. Так, к примеру, согласно отчетности страховых организаций, осуществляющих страхование жизни, за 1-е полугодие 2014 г. у большей части страховщиков – лидеров сегмента отмечается значительное падения страховых премий по данному виду страхования. Так, количество страховщиков в целом, осуществляющих страхование жизни, сократилось и имеет тенденцию к последующему сокращению.

Таблица 2.3 Перечень страховщиков, лидирующих в сегменте страхования жизни в 2014 г., страховые премии[1]

| № п/п

| Наименование страховой организации

| Страховые премии (взносы) по страхованию жизни, млрд.руб.

| Прирост (1-е пол. 2014г. к 1 пол. 2013г.),%

| ||

| 1 пол. 2013г.

| 2013г.

| 1-е пол. 2014г.

| |||

| 1

| 2

| 3

| 4

| 5

| 6

|

| 1

| АИГЛАЙФ

| 1,7

| 3,3

| 1,3

| -23

|

| 2

| Российский стандарт страхования

| 1,4

| 2,9

| 0,3

| -77

|

| 3

| СК Согаз-жизнь

| 0,9

| 2,4

| 0,3

| -68

|

| 4

| Росгосстрах-жизнь

| 0,5

| 1,3

| 0,7

| 37

|

| 5

| МСК-Лайф

| 0,3

| 0,5

| 0,03

| -90

|

| 6

| Чулпан-жизнь

| 0,3

| 0,4

| 0,3

| 17

|

| 7

| Финстрах

| 0,3

| 0,6

| —

| —

|

| 8

| Чешская страховая компания (Дженерали ППФ страхование жизни)

| 0,3

| 0,6

| 0,4

| 46

|

| 9

| Сожекап страхование жизни

| 0,2

| 0,6

| 0,2

| -35

|

| 10

| Альфастрахование-жизнь

| 0,2

| 0,5

| 0,4

| 56

|

| 11

| ДИСКОНТ

| 0,2

| 0,5

| 0,2

| -15

|

| 12

| АльянсРОСНОжизнь

| 0,2

| 0,5

| 0,3

| 41

|

| 13

| Урал-Аил-Жизнь

| 0,2

| 0,3

| 0,07

| -59

|

| 14

| Ренессанс-жизнь

| 0,2

| 0,4

| 0,2

| 12

|

В связи с этим, следовательно, в целом, на российском рынке личного страхования наиболее динамично развивается обязательное личное страхование. Так, по добровольному личному страхованию – страхование от несчастных случаев, а затем уже добровольное медицинское страхование. Так, наибольшие проблемы испытывает рынок страхования жизни.

Можно констатировать, личное страхование – важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а вот, с другой – создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики.

Надо выделить, что отсутствие страховой культуры, психология потенциальных страхователей, а также крайне отличительное различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Видится целесообразным, что для быстрого развития личного страхования необходимо наличие как минимум двух условий: надо поддерживать долгосрочную надежность и устойчивость финансовой системы в целом, что обеспечит сохранность вложений; а, также, доходность накопительного страхования должна быть сравнима с другими инвестиционными инструментами при сопоставимом уровне риска (например, банковский депозит).

Таким образом, перспективы развития страхового рынка в РФ трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей.

И видится, скорее очевидным, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала.

Так, долгосрочные накопительные страховые программы в таких экономических условиях просто не работают.

2.2. Сравнительный анализ зарубежного опыта личного страхования.

Как правило, объем собранных премий отражает степень развитости того или иного вида страхования. В данной работе проанализирован рынок страхования жизни в Европе.

Для того чтобы понять, от чего зависит объем собранных премий, рассмотрим зависимость объема премий по страхованию жизни от факторов, приведенных в таблице 2.4.

Таблица 2.4. Описание данных переменной с указанием гипотез относительно каждой[2]

| Название переменной | Описание переменной | Гипотеза |

| premium | Объем премий по страхованию жизни (млн. евро) | Зависимая переменная |

| benefits | Выплаченные страховые возмещения по страхованию жизни (млн. евро) | Увеличение количества (суммы) возмещений сопровождается увеличением объема премий |

| investment portfolio | Инвестиционный портфель страховых компаний по страхованию жизни (млн. евро) | Увеличение количества инвестиций СК сопровождается увеличением объема премий |

| exchange rate | Валютный курс (1_Euro=) | Увеличение валютного курса сопровождается увеличением объема премий |

| income | Реальный располагаемый доход домашних хозяйств | Увеличение дохода населения сопровождается увеличением объема премий |

| GDP | Номинальный ВВП (млн. евро) | Увеличение ВВП сопровождается увеличением объема премий |

| companies | Количество компаний по страхованию жизни (ед.) | Увеличение количества страховых компаний сопровождается увеличением объема премий |

| unemployment | Уровень безработицы (%) | Увеличение уровня безработицы сопровождается снижением объема премий |

| life expectancy | Продолжительность жизни при рождении (лет) | Увеличение продолжительности жизни сопровождается увеличением объема премий |

| population | Численность населения | Увеличение численности населения сопровождается увеличением объема премий |

Несмотря на сложные макроэкономические условия, в 2013 году, во всех Европейских странах страхование жизни увеличилось на 3,1%. Длительный период низких процентных ставок остался и, вероятно, продолжится быть важным особенностью отрасли страхования жизни. Даже если страховщики, как правило, могут выдерживать довольно длительные периоды низкие процентные ставки, благодаря долгосрочным характером инвестиций и их соблюдение принцип соответствия.

Для достижения доходности: увеличение инвестиционного риска в целях выполнения целевой возвращает гарантированы для страхователей.

Спрос на страхование жизни также существенно сказалось в ряде стран ЕС факторы таких, как повышение налогов или снижение налоговых стимулов для долгосрочных жизни и сберегательные продукты на страхование жизни, на которые приходится 60% европейских премий, составил €667 в 2013 году по сравнению с €653 в предыдущем год, рисунок 2.5.

Национальные различия в правовых и налоговых режимах, конкурс с другими продуктами и компаний подходы для расчета резервов все это влияет на бизнес стратегии страховщиков жизни и таким образом содействовать разнообразие жизни в Европе.

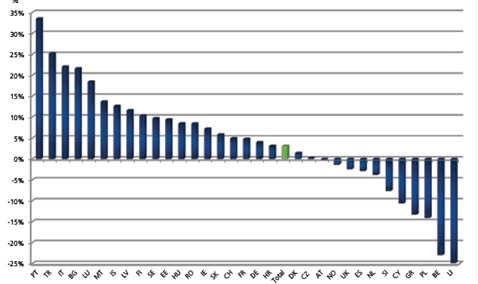

Четыре крупнейших рынка по-прежнему являются Великобритания, Франция, Германия и Италия, на долю которых приходится 70% всех жизненных премий в Европе в 2013 году. В Германии и Франции страхование жизни составил 4% и 4,8%. В Германии этот рост в основном был обусловлен сильным толчком в single-premium income (+14.2%).

Жизнь премий увеличилась в Португалии (на 33,5%) после двух лет спада, в Швеции составила 9,7%. Снижение премий жизнь было зафиксировано в Великобритании, Бельгии и Нидерландах -2.4%, -22.9% и -3.8% соответственно. Резкое падение в Бельгии был результатом увеличения налогов на жизнь премий от 1,1% до 2% с 1 января 2013 года.

Анализ текущего состояния и развития страхования свидетельствует о необходимости повышения его роли в системе социально-экономических и финансовых отношений, усиления взаимосвязи с другими формами аккумулирования и расходования денежных фондов, создания надежного инструмента защиты интересов человека, общества, государства, субъектов экономической деятельности от рисков, достижения прозрачности деятельности субъектов страхового дела, повышения информированности населения и хозяйствующих субъектов.

Таблица 2.5.

ТОП 10 стран с самым быстрым темпом развития страхового рынка[1]

| Страна | Процент роста страховой премии |

| Индия | 52,60% |

| Литва | 31,80% |

| Венесуэлла | 31,8 |

| Латвия | 23,90% |

| Англия | 20,10% |

| Румыния | 19,80% |

| ЮАР | 19,60% |

| Венгрия | 14,75% |

| Россия | 11,60% |

Как исторически, так и по результатам исследования, существенным фактором роста является государственная поддержка отрасли в виде введения обязательных видов страхования, таких как страхование ОПО.

Страховые компании, находясь среди крупнейших институциональных инвесторов, управляют их активами с долгосрочной перспективой. Инвестиционные стратегии, а также стоимость их активов очень зависят от развития рынка капитала.

Различия в темпах экономического роста в 2011 году по ЕС, объединенные с продолжительной нестабильностью рынка, вызванной кризисом суверенного долга еврозоны, в большей степени влияют на настроение участников рынка.

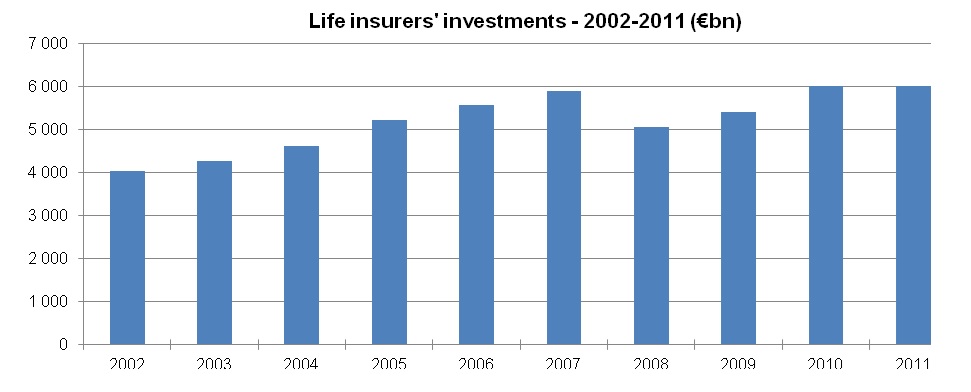

После повышения почти 6% в 2010 году, инвестиционный портфель страховщиков по страхованию жизни Европы, оцененных по рыночной стоимости, в целом увеличился не более чем на 1% в 2011 году и составил €6 100 млрд. рисунок 2.7.Исторически низкие процентные ставки в некоторых странах еврозоны и других странах с развитой экономикой продолжали проявлять давление в сторону понижения окупаемости (снижения доходности) инвестиций.

Три самых крупных европейских сообщества инвесторов в отрасли страхования жизни — а именно, Великобритании, Франции и Германии — сообщили об относительном замедлении в росте их активов в 2011 году. Вместе, эти три сообщества составляют две трети общего европейского портфеля.

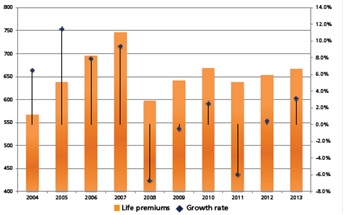

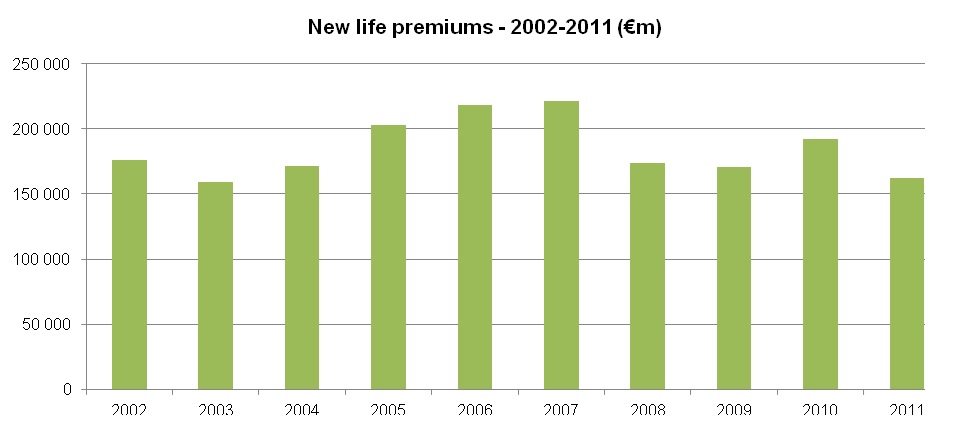

«Новые» премии. За прошлое десятилетие, число новых договоров страхования жизни росло до 2007 года и затем, после финансового кризиса, два последовательных года было относительно неизменным. Общее увеличение в 2010 и в 2011 годах на 11% и на 17% соответственно больше произошло из-за Турции. Несмотря на эти позитивные события, объем «новых» премий снизился почти на 15% в 2011 году и составил более €160 млрд. рисунок 2.8

2004-2011 гг.

Среди трех самых больших европейских рынков страхования жизни только в Великобритании произошло увеличение «новых» премий (почти 4%) в 2011 году. В Германии и Италии, «новые» премии уменьшились на 13% и почти 30% соответственно. Индивидуальные полисы составляют большинство новых премий по страхованию жизни (почти 80%). Среди этих премий (от индивидуальных контрактов) приблизительно 70% составляют договора накопительного страхования жизни, в то время как аннуитеты составляют 25-30%.