Каналы распространения. Далее будут рассмотрены каналы распространения новых индивидуальных премий, а также новых коллективных премий.

- Новые индивидуальные премии.

С долей рынка в пределах от 65% к 85% банкострахование является главным каналом распространения новых индивидуальных премий страхования жизни в Бельгии, Франции, Италии и Португалии. В остальных странах преобладают посредники. Агенты численностью превосходят брокеров в распределении индивидуальных продуктов страхования жизни в большинстве стран. В Великобритании, однако, лидируют брокеры (79%), и в Словакии распределение между брокерами и агентами примерно поровну. Прямые продажи (прямая работа страховщика с клиентом, а также дистанционные продажи) составляет 2.2% в Бельгии, увеличиваясь до 14% в Нидерландах. Дистанционные продажи почти не производятся ни в одной из европейских стран, кроме Великобритании (10%) рисунок 2.9.

Employees – сотрудники;

Other intermediaries – другие посредники;

Distance selling – дистанционные продажи;

Bancassurance – банкострахование;

Agents – агенты;

Brokers – брокеры;

Other – другие.

В 2012 году в развитых странах Западной Европы премии упали приблизительно на 5%.[1] Рост премиального дохода на развивающихся рынках был самым сильным в Центральной и Восточной Европе (9.0% и 6.8%, соответственно). Премиальный рост был слабым вследствие низкого макроэкономического роста, высокой неопределенности и волатильности финансовых рынков. Больше всего пострадало накопительное страхование жизни и пенсионное страхование, которое стало менее привлекательным для клиентов ввиду низких процентных ставок. С действующими рекордно низкими процентными ставками клиенты стали склонны избегать продуктов страхования, связанных с инвестиционной составляющей и воздерживаться от заключения долгосрочных контрактов.

Одновременно, эта сфера также стала менее привлекательной для компаний страхования жизни, потому что низкие процентные ставки и волатильность фондового рынка разрушают модели доходности и риска и маржу прибыли.

Объем новых продаж по страхованию жизни уменьшился в большинстве стран.

В Италии и Германии, продажи уменьшаются второй год подряд, несмотря на то, что в 2012 году они уменьшаются в более медленном темпе, чем в 2011 году.

Во Франции, где большая часть бизнеса завязана на накопительном страховании с единовременной уплатой взноса, продажи, как предполагается, существенно снизились, частично потому что банки стали предлагать альтернативные продукты с более привлекательными сроками.

Основной для будущего системы страхования жизни будет развитие макроэкономической среды, финансовых рынков и процентных ставок.

Премиальный доход будет постепенно восстанавливаться.[2]

На 2013 год Swiss Re было оценено, что глобальный премиальный доход будет расти на 2.2% (с учетом инфляции) и затем увеличиваться немного выше — 3% в 2014 году. На развитых рынках ожидаемые темпы роста составят 2.5% и 1.5% в 2013 и 2014 годах, соответственно.

На развивающихся рынках рост, как ожидают, быстро поднимется до 6%, и затем будет повышаться медленнее — на 7%, что значительно меньше, чем было за прошлые два десятилетия таблица 2.6.

Таблица 2.6. Реальный действующий премиальный доход по страхованию жизни[3]

| Country | 2010 | 2011 | 2012 | 2013 | 2014 |

| UK | -12.5% | -8.8% | -2.8% | -1.0% | 1.0% |

| France | 2.7% | -15.1% | -15.1% | -0.3% | 2.2% |

| Germany | 6.8% | -7.1% | -4.3% | -0.7% | 0.2% |

| Italy | 9.4% | -20.2% | -7.0% | -0.9% | 0.7% |

| Spain | -10.0% | 8.6% | -10.7% | 0.8% | 1.5% |

| Netherlands | -0.9% | -0.5% | -4.4% | 2.4% | 3.2% |

Таким образом, слабый спрос и сокращение предложения привели к сильному снижению в накопительном и пенсионном бизнесе. Процентные ставки являются самой большой проблемой в страховании жизни, потому что ее снижение ведет к снижению и уровня инвестиций, в которые входит премиальный доход. В перспективе развитие макроэкономической среды будет крайне важно. По прогнозам аналитиков Swiss Re премиальный доход восстановится медленно в 2013 году.

Моторные виды страхования продолжают быть приоритетными для всех участников рынка, и этот настрой поддерживается прогнозируемым ростом кредитования на уровне 20-25% и значительным ростом автопарка.

Кроме того, большие надежды подает рынок страхования жизни, однако его конкурентоспособность и дальнейший рост тесно связаны с изменениями налогового законодательства.

Несмотря на высокие комиссии банкам и дилерам, страховые компании намерены увеличить продажи по этим каналам, уделяя умеренное внимание развитию прямых продаж.

Страховые компании США — это многофункциональные финансово-кредитные учреждения, холдинги, которые через дочерние компании кроме страхования, занимаются предоставлением кредитов, осуществляют чековое обслуживание клиентов, осуществляющих операции с недвижимостью, ценными бумагами, управляют имуществом и капиталом по поручению своих клиентов. Это способствует укреплению финансовой устойчивости страховщиков в случае неблагоприятных ситуаций с отдельными видами страхования. На страховом рынке США работает свыше 8 тыс. компаний, занимающихся имущественным страхованием, и около 2 тыс. компаний по страхованию жизни.

По организационно-правовой форме это акционерное общество и общество взаимного страхования. Наибольшим спросом среди американцев (3/4 всех доходов страхования жизни) пользуются такие виды страхования жизни, как страхование на случай смерти и страхование-вклад. Страхование-вклад предусматривает выплату страховой суммы по достижении страховым лицом обусловленного договором возраста.

Аналогом отечественного вида страхования является страхование на дожитие, который проводится совместно со страхованием на случай смерти.

В США отсутствует федеральный закон о страховании. Здесь нет единого федерального органа, который бы осуществлял надзор за страховой деятельностью.

Специфической особенностью американского страхового рынка является отсутствие единой для государства системы страхования. Каждый штат имеет собственное страховое законодательство. При этом, страховые организации имеют широкие полномочия в разработке собственной страховой политики, определении размеров платежей, практики их отчисления и возмещения убытков.

В Швейцарии клиентами страховых компаний есть практически все финансово-кредитные учреждения, промышленные, торговые, транспортные и сельскохозяйственные предприятия. Одним из условий успешной деятельности страховых компаний является их активная инвестиционная деятельность на рынке капиталов.

На страховом рынке Великобритании специальный орган страхового надзора в составе Департамента торговли и промышленности имеет достаточно широкие полномочия по организации и вмешательства в деятельность страховых компаний. При установлении фактов нарушения правил страхования к страховой компании применяются уголовные санкции вплоть до закрытия.

В Японии страхование осуществляется частными страховыми компаниями, государственными организациями и кооперативами. При этом, частные компании и государственные организации заняты поиском прибыльных сфер для вложения средств, которые накопленные от страховых взносов, действуя на национальном и международном уровнях, их цель — рост собственных доходов, поэтому они страхуют только надежных партнеров. Кооперативные же организации взаимного страхования ориентированы не на увеличение собственной прибыли, а на удовлетворение потребностей членов кооператива. Эти организации принимают всех фермеров без исключения, гарантируя каждому компенсацию в оговоренных контрактом случаях. Кооперативное страхование контролируется всеми членами кооператива и поэтому развивается рационально. Малые взносы делают кооперативные страховые организации более привлекательными для страхователей, усиливает их конкурентные позиции на национальном рынке страхования.

В Израиле государственная политика в области страхования направлена на то, чтобы предотвратить злоупотребления при обращении достаточно больших средств. Так, законы этого государства четко очерчивают не только сферу деятельности, но и ограничивают свободу использования денег застрахованных. Например, средства, собранные на страхование жизни, могут быть использованы только для этой цели. Перевести их на другие виды страхования строго запрещено, и это жестко контролируется финансовыми службами государства. Страховые компании имеют право вкладывать средства, полученные от населения в виде страховых взносов, только в государственные облигации, и не более 50%. При этом, компании получают гарантированные 4,5% годовых, так что в накладе страховые компании не остаются. Не менее строги и правила регистрации компаний. Кроме обязательного залога в 25 миллионов долларов, претендент на этот вид деятельности обязательства должен доказать, что за ним не тянется «криминальный хвост». Проверки проводятся достаточно строго.

Перечень услуг, предоставляемых страховщиками Израиля, достаточно велик. При этом страховые компании пытаются расширить эту сферу, предлагая нестандартные виды обслуживания.

Итак, на сегодняшний день наиболее развитые рынки страховых услуг в США и Великобритании. Этому способствовали такие факторы, как совершенная законодательная база и вековой опыт, наличие прочных финансово независимых и конкурентоспособных страховых компаний, их высокий профессиональный уровень. Это обеспечивает их успешное функционирование как на внутреннем, так и на мировом страховом рынке.

Такое направление деятельности страховых компаний, как привлечение иностранного капитала приобретает особое значение в развитии национальных страховых рынков, поэтому необходимо уделять значительное внимание регулированию доступа на страховые рынки Украины. Доступ иностранных страховщиков на национальные рынки способствует притоку иностранного капитала в другие отрасли, поскольку иностранные компании уже давно занимаются страхованием различных рисков.

Поэтому приход иностранных страховщиков является необходимым сигналом для других инвесторов, что свидетельствует о благоприятном экономическом климате в стране. В целом привлечение иностранного капитала стимулирует конкуренцию, что в свою очередь приводит к снижению тарифов на страховые услуги, обеспечивает доступность страховых услуг и способствует привязанности физических и юридических лиц к страхованию.

Международное право и право большинства государств мира считает обязательное страхование как необходимость защиты интересов третьих лиц в случае, если им нанесен ущерб. Поэтому, как правило, обязательная форма страхования наиболее распространена в страховании ответственности. А личное и имущественное страхование осуществляются исключительно в добровольной форме.

Страховой рынок в Украине все еще находится на начальном этапе развития, отдельные его сегменты стремительно развиваются, однако уровень страхового покрытия остается на низком уровне (он составляет лишь 3-5%, тогда как в странах Западной Европы — более 95%). В нашей стране развиваются только классические виды страхования — КАСКО, имущественное страхование, тогда как, например, медицинское страхование находится на этапе зарождения. Это обусловлено, в первую очередь, уровнем доходов населения — развитие страхования в странах Восточной Европы показывает, что уровень развитости страхового рынка имеет прямую зависимость от уровня доходов населения.

Вышесказанное объясняет значительный интерес иностранных страховых компаний к страховому рынку Украины за последние годы.

Так, количество компаний с иностранным капиталом за период с 2010 по 2012 г. увеличилась с 58 в 2010 году до более 82 в 2012 году (более чем на треть), а доля иностранного капитала в уставном капитале страховщиков — с 13,5% до почти 20% (более 45%). Рынок страховых услуг остается наиболее капитализированный среди других небанковских финансовых рынков. Общее количество страховых компаний по состоянию на 31.03.2012 составила 443, в том числе СК «life» 164 компаний, СК «non-life» — 379 компаний, (по состоянию на 31.03.2011 — 453 компании, в том числе СК «life «- 66 компаний, СК» non-life » — 387 компании.

В Украине формируется собственная модель рыночной экономики, учитывая ту ситуацию, в которой оказалось государство на момент признания ее политически независимой. Отсюда закономерно появление особенностей развития и отдельных сегментов рыночной инфраструктуры. Большой перестройки наряду с государственными финансами, банковским делом претерпело страхование. В чем же заключается роль страхования в воздействии государства на рыночную экономику?

Страхование очень важно как для предприятий, уже функционирующих, так и новых, которые еще не получили достаточного производственного потенциала и не накопили собственных резервных фондов.

Страхование не только обеспечивает возмещение фактических убытков, обусловленных определенным событием. Наличие соответствующей страховой сделки позволяет увереннее пользоваться кредитом, чтобы построить или приобрести необходимые средства производства. Мировой опыт доказал целесообразность накопления и использования средств на социальные программы страховым методом.

Аккумулированные в страховых компаниях ресурсы через систему инвестирования способствуют расширению производства или ускорению выполнения других программ. Это выгодно страхователям, страховым компаниям, банкам и другим предпринимательским структурам и государству в целом. Правительства стран с развитой рыночной экономикой с учетом возможности страхования накапливать средства оказывают страховой индустрии всестороннюю поддержку, способствуют ее дальнейшему развитию.

В силу того, что одной из тенденций развития мирового страхового рынка является применение современных информационных технологий, в частности Интернет-продажи продуктов, то можно предложить украинским страховым компаниям использовать подобные технологии в своей деятельности.

Это увеличит количество страхователей за счет удобства процесса страхования и более низких цен по сравнению с продажами в обычном режиме.

Есть также предложение о создании локальных страховых зон или даже единой страховой системы. Но для этого в смежных сферах социально-экономической и политической жизни мы наблюдаем недостаточно высокий уровень интеграции, что, по мнению специалистов, противоречит региональным интеграционным процессам.

Но на примере острой конкуренции на мировом рынке основных страховых центров — Западной Европы, Северной Америки и Юго-Восточной Азии и их интеграции с целью создания региональных страховых блоков. Поэтому можно утверждать, что интеграционные процессы в Украине в сфере страхования возможны. Быстрым способом присоединиться Украине к страховым блокам есть вход в Европейский Союз, ведь в его пределах полным ходом идет формирование единой западноевропейской страховой системы.

Сохранению высоких темпов развития страховой индустрии в Украине способствуют: наличие большого количества незастрахованных объектов, рост страховой культуры, необходимость защиты имущественных интересов физических и юридических лиц, расширение потребительского кредитования, ипотеки, повышение управленческой культуры в отечественных страховых компаниях.

Важным элементом системы подготовки страховщиков должна стать высшая школа, что для Украины является вопросом перспективы. На Западе этот вид образования достаточно распространен и существует сетка учебных заведений. В США – это Нью-Йоркский страховой колледж, который занимает важное место в системе мирового высшего страхового образования. В Англии — The Charted insurance institute (London), во Франции -Ecole de assurance (Париж). В Нью-Йоркском колледже 4-5 летнее обучение: степени бакалавров и магистров в области финансов и управления бизнесом со специализацией по страхованию или бакалавра в области актуарных наук. В Италии римский университет «La Sapienza» за четыре года готовит бакалавров из статистических и актуарных наук и бакалавров из страхового права. В Швейцарии только специалистов-актуариев готовят в четырех немецкоязычных и двух франкоязычных вузах.

Созданные системы высшего страхового образования требуют серьезных объединенных усилий государственных органов, высших учебных заведений, страховщиков. Вместе с тем, следует отметить, что страховые компании нуждаются в страховых кадрах различной специализации: менеджерах, юристах, актуариях, финансистах т.п. Поэтому, целевая подготовка таких специалистов в рамках одного вуза просто невозможна. Итак, целесообразно введение соответствующей специализации в различных вузах.

В условиях интеграции страхового рынка важное значение приобретает кооперирование между украинскими и иностранными специализированными вузами, признание украинских дипломов за рубежом на основе унификации учебных программ и учебных материалов.

Обе тенденции типичны для высокоразвитого рынка. Примером реализации концепции общих финансов является прежде интенсивное сотрудничество между кредитными и страховыми учреждениями. Это сотрудничество развивается не только по линии взаимного обслуживания своих институтов, а также приобретает взаимопроникающий межотраслевой характер. Оно имеет многоцелевое, взаимовыгодное назначение и может стать препятствием для вхождения на рынок новых производителей финансовых услуг (кредитных и страховых), способствовать укреплению позиций уже действующих на рынке участников как со стороны страховой, так и со стороны кредитной сфер, способствовать открытию и освоению новых источников. Характерным примером реализации современной концепции общих финансов является интенсивное сотрудничество между банками и страховыми учреждениями, начало которой было заложено на ниве страхования кредитов. В этом виде страхования нашли тесное сочетание основные виды деятельности банков и страховых учреждений. Сегодня это сотрудничество развивается уже не только по линии простого взаимного обслуживания своих учреждений, но и приобретает многоплановый, взаимопроникающий, межотраслевой, межрыночный характер.

Некоторые страны с переходной экономикой имеют более высокий уровень развития, чем Украина, поэтому анализ их опыта будет полезным для нас. Ведь нам необходимо владеть всей информацией о мировых тенденциях развития страховых услуг развивающихся стран, с целью прогноза тех тенденций, которые нас ждут в будущем.

Формирование развитого рынка страховых услуг в Украине благодаря учету тенденций и особенностей развития страховых рынков развитых стран обеспечит благоприятные условия для рыночной трансформации и стабильное развитие национальной экономики, развитие мировой экономики и международных отношений.

В процессе глобализации мирового страхования развитие страхового рынка Украины может происходить как путем ориентации страховой политики на повышение конкурентоспособности национальной страховой системы, так и по инертным сценарию, когда государственная политика страхования повторять ошибки и просчеты прошлых лет.

Очень важно минимизировать их, опираясь на научную обоснованность, взвешенность осуществленных мероприятий социально-экономической стратегии демократического государства Украины, которая выбрала курс на интеграцию в мирохозяйственные связи.

Глава 3. Проблемы и перспективы развития личного страхования в России

1. Проблемы развития личного страхования в России

В настоящее время различные виды личного страхования в той или иной мере используются в рамках реализации корпоративной социальной политики. Включение некоторых страховых услуг в перечень социальных благ, предоставляемых работнику за счет предприятия, стало обязательным элементом трудовых договоров и соглашений, что помогает закреплению квалифицированных кадров, улучшению здоровья и повышению работоспособности персонала[4].

Личное страхование занимает важную часть в формировании финансового рынка, который позволяет стимулировать инвестиционный процесс и повышать социальную защищенность граждан..

Развитие долгосрочного страхования жизни ведет к созданию обширных инвестиционных ресурсов, позволяет финансировать коммерческие и государственные проекты в различных отраслях экономики. Долгосрочное страхование жизни с развитой рыночной экономикой является главным источником инвестиционных ресурсов. Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования.

Специфическим фактором станет удорожание зарубежной перестраховочной защиты в результате ослабления рубля. В то же время сохраняется неопределенность относительно возможного негативного влияния на взаимоотношения западных перестраховщиков и российских перестрахователей из-за санкций в отношении России.

Несколько слов необходимо сказать и о возможном влиянии международных санкций в отношении России на страховую отрасль.

По мнению участников отрасли, сегодня эти санкции носят для представителей рынка в большей степени репутационно-имиджевый и символический характер и не оказывают прямого влияния. В то же время участники рынка заблаговременно анализируют возможные негативные сценарии развития ситуации с целью своевременного контроля и минимизации потенциальных рисков, способных стратегически повлиять на отрасль в целом.

Проанализируем проблемы рынка личного страхования в РФ.

Падение спроса на налогосберегающие схемы, которые можно объяснить как мерами административного и налогового регулирования, так и повышением сознательности предприятий в вопросах уплаты налогов. Существенное влияние было оказано началом действия с 2003 года поправок в налоговый кодекс России, устанавливающих налогообложение страховых выплат по договорам накопительного страхования жизни в течение первых пяти лет после заключения договора страхования.

В качестве второй причины послужили вступившие в силу с начала 2004 года изменения в ФЗ «Об организации страхового дела в РФ», запрещающие компаниям, имеющим лицензию на страхование жизни, осуществлять перестрахование имущественных рисков (которое для многих является приоритетным направлением работы). В июне 2004 года по просьбе страхового сообщества вступление в силу этих требований было перенесено до 1 июля 2007 года (ФЗ от 21.06.2004 г. №57-ФЗ), однако многие страховщики сдали лицензии на страхование жизни, чтобы не потерять выгодный перестраховочный бизнес. Так, в соответствии с Приказом Федеральной службы страхового надзора №123 от 18 ноября 2004 года 88 страховых организаций прекратили деятельность по страхованию жизни на основании собственных заявлений.

Третья причина заключается в отсутствии надежных и долгосрочных финансовых инструментов для инвестирования страховых резервов по страхованию жизни. Так, еще до дефолта 1998 года ставился вопрос о выпуске низкодоходных, но надежных государственных бумаг, в которых страховщики могли бы размещать свои резервы. В середине сентября 2004 года были утверждены и зарегистрированы в Министерстве юстиции условия эмиссии государственных сберегательных облигаций (ГСО) с купонным доходом, предназначенные для страховых компаний, негосударственных пенсионных фондов (НПФ) и Пенсионного фонда РФ. Страховщики ждали появления ГСО как инструмента, позволяющего рассчитывать на сохранение денег в трудные и нестабильные времена и диверсифицировать вложения. В 2005 году были выпущены ГСО двух сроков обращения – однолетние и восьмилетние, общим объемом в 45-50 млрд. руб. Однако главным держателем этих бумаг с ограниченной ликвидностью стали не страховщики, а Внешэкономбанк, Пенсионный фонд, НПФ и управляющие компании. В результате, проблема наличия инвестиционных инструментов до настоящего момента остается нерешенной.

Развитию добровольного личного страхования в классическом виде в настоящее время препятствуют следующие обстоятельства.

Во-первых, наличие недоверия населения страховщикам, порожденное банковским кризисом 1995 года и финансовым кризисом 1998 года и стимулируемое в настоящее время отсутствием механизмов защиты прав страхователей (в том числе системы гарантий страхователям и застрахованным гражданам получения накопительных сумм по договорам страхования жизни).

Во-вторых, платежеспособность основной массы населения России продолжает находиться на низком уровне.

В-третьих, отрицательно сказывается на развитии добровольного личного страхования отсутствие благоприятных налоговых условий, стимулирующих спрос на страховые услуги.

В-четвертых, отсутствует механизм по распространению информации о деятельности страховщиков, ориентированной на страхователя.

В-пятых, страховщики не могут обеспечить стабильные проценты доходности по накопительным договорам страхования по причине отсутствия надежных инвестиционных инструментов для размещения страховых резервов.

В-шестых, неразвитость инфраструктуры регионального страхового рынка и отсутствие предложения страховых продуктов, способных заинтересовать потенциальных страхователей, сдерживают расширение круга потенциальных страхователей.

В-седьмых, бессистемно и без учета интересов страхователей ведется работа по совершенствованию страхового законодательства.

Таким образом, в результате наличия ряда проблем на современном этапе развития, добровольная форма организации личного страхования, в нашей стране, практически не используется для повышения уровня страховой защиты населения от социальных рисков. Для улучшения сложившейся ситуации необходимо, государственное стимулирование развития добровольного личного страхования с учетом опыта стран, где личное страхование является важнейшим элементом социальной системы государства и позволяет успешно решать многие социальные проблемы общества.

Исходя из сложившейся ситуации на рынке страхования Российской Федерации и учитывая перспективы личного страхования, эксперты предлагают следующие пути развития института личного страхования:

- Предоставление страховым компаниям возможности учувствовать в решении проблем социального обеспечения. Страховые компании на сегодняшний день играют большую роль в системе пенсионного и социального обеспечения, предоставив им возможность учувствовать в разработке программ социального обеспечения, государство, с одной стороны, будет способствовать развитию страхового института, а, с другой, получит долгосрочные страховые резервы.

- Поддержка развития личного рискового страхования, в том числе страхования на случай смерти. По мнению экспертов, развитие этого вектора позволит обеспечить население дополнительными социальными гарантиями.

- Развитие долгосрочного страхования жизни с выплатой аннуитетов и рент, что позволит повысить благосостояние граждан и привлечь дополнительные инвестиционные ресурсы.

- Разработка программ ипотечного страхования. Этот вид страхования позволит усилить программу ипотечного кредитования, что будет способствовать решению одной из самых важных социальных проблем – обеспечение населения жильем.

- Развитие института социального страхования от несчастных случаев с возможностью выбора государственной или частной страховой компании. Этот шаг будет направлен на поддержку частных страховых компаний и будет способствовать развитию страхования в целом.

Отсутствует комплексный и системный характер нормативной базы; слабо работает механизм регулирования и использования денежного потока, формирующегося в страховании; — особой проблемой является недостаток профессиональных кадров в области страхования, грамотных актуариев. Над решением этой проблемы предстоит поработать специалистам учебных заведений и школ бизнеса.

Необходимо преодолеть «девальвацию» труда страхового работника, сделать его престижным. Государственное значение приобретают вопросы подготовки, переподготовки и повышения квалификации страховых работников, способных ставить и творчески решать сложные проблемы в условиях перехода к рыночной экономике.

Нужен жесткий профессиональный отбор кадров, что в определенной степени даст контрактная система, применяемая в других странах и начавшая внедряться в нашу хозяйственную практику.

В целом, рынок страхования физических лиц в России имеет большой потенциал. Являясь частью экономической системы, он во многом зависит от нее. В то же время, активно развиваясь, страхования физических лиц способно стать важнейшим элементом роста экономики. Россия имеет все возможности для завоевания большой доли мирового рынка страхования физических лиц, поскольку находится в выгодном положении по сравнению со многими странами — обладает большими человеческими ресурсами.

3.2. Направления развития личного страхования

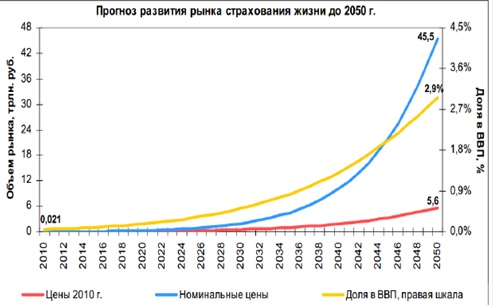

Центр стратегических исследований Росгосстраха сделал следующее обновление прогноза довольно долгосрочного развития рынков страхования жизни и «не жизни» (включая обязательные типы) в России до 2050.

В основание данных о прогнозе по возможному развитию сценариев экономики также легли индикаторы рынков страховки в различных странах в 2006-2010. Прогноз основан на зависимости между размерами рынка страховки и развития экономики – в частности рост валового внутреннего продукта.

Предположительно в следующих годах Россия будет в состоянии показать реальный рост валового внутреннего продукта на уровне 5 5-4% в более отдаленной перспективе, которую они могут уменьшить к 3% в год. И поскольку вступление России к Всемирной торговой организации и соревнованию между иностранными и внутренними страховщиками способно, чтобы возвратить рынок страхования жизни. Сегодня Россия на уровне премий на душу населения в этом сегменте отстает от средних значений стран с сопоставимым валовым внутренним продуктом на душу населения. Так, в 2010 согласно SwissRe в Венгрии премия на страховании жизни в 214 долларах США, в Польше – 235,2 долларов, в Уругвае – 46,6 долларов, тогда как в России – 4,9 доллара на душу населения.

В среднем по страхованию жизни Россия отстает в 20 раз от стран с сопоставимым уровнем экономического развития. Однако, задержка в развитии страхования жизни достаточно быстро исчезнет, если народное хозяйство разовьется без шоков и кризисов, и интересным продуктам на страховании жизни с возможностью получить более высокий доход за счет инвестиций сэкономленных запасов в различных инвестиционных инструментах предложат потребителей.

Если осуществленные предположения, к 2050 валового внутреннего продукта на душу населения в России в ценах 2010 превысят 45 тысяч долларов – это фактически достигнет сегодняшних индикаторов США. И рынок страховки от «не жизнь» (включая и обязательной страховки) увеличит больше, чем к 8 разам и сделает приблизительно 8 триллионов рублей в ценах 2010. В результате доля страхования «нежизни» в ВВП России вырастет с 2,3% до 4,2%.

В течение всего горизонта прогноза рынок накопительного страхования жизни будет активно компенсировать отставание от мировых показателей по доле расходов на данный вид страхования в доходах населения. Согласно расчетам, сборы премии в этом сегменте к 2050 году могут вырасти до 5,6 трлн. руб. в ценах 2010 г., что обеспечит реальный рост премий почти в 267 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 45 трлн. рублей.

Таким образом, доля страхования жизни в ВВП вырастет с сегодняшних 0,05% до 2,9% При этом изменения в законодательстве в 2025 году напрямую дадут плюс 4 п.п. к общим темпам прироста взносов. Долгосрочный эффект от этих изменений будет гораздо существеннее

На рис. 3.4. показан график прогноза развития рынка страхования жизни до 2050г

Существенного роста риска ликвидности помогут избежать законодательные изменения, которые не дадут рынку упасть и обеспечат стабильный приток взносов. Это касается и сильно сократившегося в прошлый кризис регионального страхового рынка, так как он в наибольшей степени затронут изменением поправочных коэффициентов в ОСАГО.

Исходя из сложившейся ситуации на рынке страхования Российской Федерации и учитывая перспективы личного страхования, могут быть предложены следующие пути развития института личного страхования:

- Предоставление страховым компаниям возможности учувствовать в решении проблем социального обеспечения. Страховые компании на сегодняшний день играют большую роль в системе пенсионного и социального обеспечения, предоставив им возможность учувствовать в разработке программ социального обеспечения, государство, с одной стороны, будет способствовать развитию страхового института, а, с другой, получит долгосрочные страховые резервы.

Например, обеспечивать участие страховых компаний в реформе системы пенсионного обеспечения. Развивая пенсионное страхование, государство решает проблему получения высоких пенсий для тех, кто этого хочет. Одновременно государство получает «длинные» деньги в виде страховых резервов. Кроме того, страховые компании могут принять активное участие в профессиональных пенсионных системах, обеспечивая выплату пенсии льготникам в течение пяти лет до достижения действительного пенсионного возраста. Страховые компании могут также заключать договоры индивидуального пенсионного страхования с физическими лицами, обеспечивая им достойный уровень пенсии. Страховые компании могут взять на себя риски недожития застрахованного до пенсионного возраста и выплаты пенсии выгодоприобретателю, т. е. по случаю потери кормильца.