1.3. Правовое регулирование сферы страхования

Надо отметить, что страховое право состоит из множества нормативно-правовых актов, которые в свою очередь направлены на то, чтобы регулировать общественные отношения в сфере страховой деятельности.

Так, Гражданский кодекс РФ устанавливает основные положения, касающиеся проведения страховых операций:

1) Закон РФ от 27.11.1992 № 4015-1 (ред. от 08.03.2015) «Об организации страхового дела в Российской Федерации» формулирует основные понятия в области страховой деятельности: страхование и перестрахование, формы страхования;

2) Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 г., который в гл. 15 устанавливает условия договора морского страхования;

3) Федеральный закон Российской Федерации «Об обязательном медицинском страховании в Российской Федерации» от 29.11. 2010 № 376-ФЗ (в ред. ФЗ от 12.03.2008 №160-ФЗ) регламентирует порядок проведения медицинского страхования;

4) Федеральный закон «Об основах обязательного социального страхования» от 16 июля 1999 г. № 165-ФЗ (в ред. ФЗ от 28.11 2013 № 412-ФЗ) регламентирует порядок проведения обязательного социального страхования;

5) Федеральный закон РФ от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и сотрудников федеральных органов налоговой полиции»;

6) Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования» определяет основные принципы осуществления ряда видов страхования, проводимых в обязательной форме;

7) Налоговый кодекс Российской Федерации от 5 августа 2000 г. №118 – ФЗ регламентирует отношения по поводу уплаты налогов участниками страховых рынков.

Также, подзаконные нормативные акты также играют важную роль в регулировании правовых отношений страховой деятельности. Они не должны ни в коем случае противоречить, во-первых, Конституции РФ, а во-вторых, федеральным законам.

Так, правила страхования – это особый вид локальных актов страховщика, потому что в случае ссылки в договоре страхования на возможность применения таких правил последние обязательны для страхователя (выгодоприобретателя). Как правило, локальные правовые акты, издаются самими страховыми организациями для решения внутренних вопросов, осуществляя, таким образом, правотворческую деятельность, которая направлена на урегулирование внутренних отношений.

Так, в качестве второго источника страхового права можно выделить обычай делового оборота. Здесь, обычай – понятие многозначительное, и под ним понимается как непосредственно сам обычай, так и традиции и обыкновения. Так, гражданское законодательство для обозначения соответствующих категорий использует родовое понятие – «обычно предъявляемые требования» (ст. 474, 478, 992 ГК РФ).

Таким образом, можно констатировать, что личное страхование – отношения по защите личных интересов физических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). В соответствии с этим, личное страхование в РФ — это отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба.

Глава 2. Анализ организации личного страхования в России

2.1. Анализ и тенденции развития отечественного личного страхования

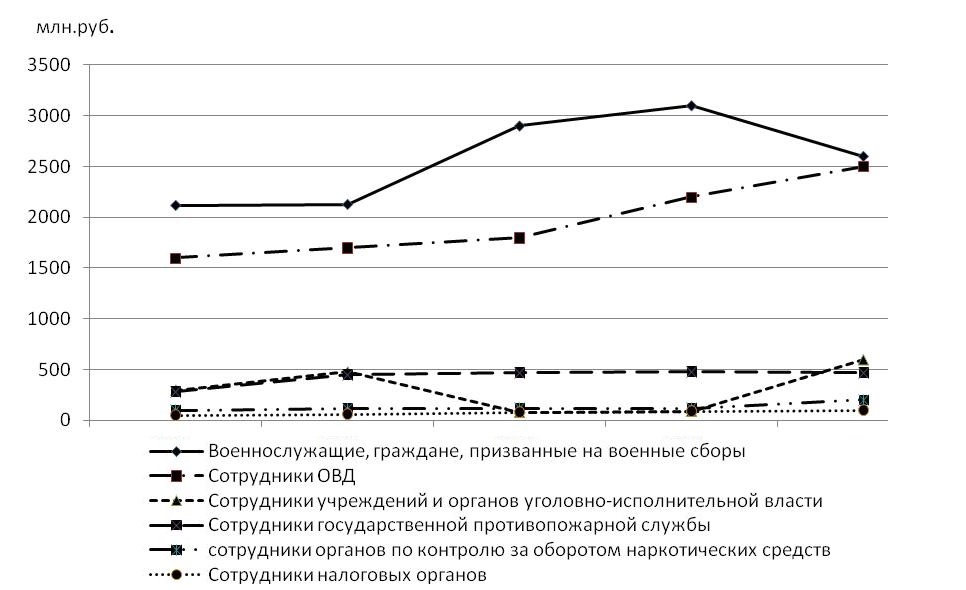

Надо выделить, что важнейшими тенденциями развития национального страхового рынка является качественное изменение страховой структуры личного страхования и, в первую очередь, за счет увеличения доли обязательных видов страхования. Таким образом, обязательное личное страхование в РФ состоит из двух различных групп: здесь, первая – страхование военнослужащих, приравненных к ним в государственном страховании лиц, сотрудников Федеральной налоговой службы, органов внутренних дел, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ; здесь, вторая – страхование пассажиров (туристов, экскурсантов), см. рис. 6 [37].

Нужно отметить, что объем страховых премий в 2013 году по договорам обязательного личного страхования составил 7,6 млрд.руб., что на 21% больше, чем в 2012 году, при этом доля премий по обязательному личному страхованию составила в 2013 году 1,3% от совокупной страховой премии (кроме ОМС).

Так, в данном сегменте страховые премии показывают небольшую, но стабильную динамику роста: в 2011 году страховые премии составили 5,9 млрд.руб., в 2012 году — 6,3 млрд.руб. Здесь, при этом, рост страховых премий в данном сегменте обеспечивается преимущественно за счет первой из указанных групп, в частности за счет страхования военнослужащих и приравненных к ним в государственном страховании лиц.

Так, в 2013 году доля страховых премий по страхованию военнослужащих и граждан, призванных на военные сборы, равна 42%, а, сотрудников органов внутренних дел — 40%, а, по страхованию сотрудников учреждений и органов уголовно-исполнительной системы — 10%, а, по страхованию сотрудников государственной противопожарной службы — 5%, а, сотрудников органов по контролю за оборотом наркотических средств и психотропных веществ — 2%, и сотрудников налоговых органов — 0,4%.

Так, по страхованию военнослужащих и приравненных к ним лиц сумма выплат за 2013 год составила 6,2 млрд.руб., а, вот распределение выплат внутри данного вида полностью соответствует распределению премий.

Так, по видам страхования военнослужащих и приравненных к ним лиц в обязательном государственном личном страховании коэффициенты выплат по данным за 2013 год составили: в обязательном личном страховании сотрудников налоговых органов−84%; в страховании сотрудников органов по контролю за оборотом наркотических средств и психотропных веществ−85%; в страховании сотрудников органов внутренних дел−99,7%; в страховании военнослужащих и граждан, призванных на военные сборы−97,4%; в страховании сотрудников учреждений и органов уголовно-исполнительной системы−108%; в страховании сотрудников государственной противопожарной службы −85%.

Следует отметить, что по сравнению с 2012 годом количество страховщиков, осуществляющих обязательное страхование военнослужащих и приравненных к ним лиц, возросло более чем в 2 раза. И, если в 2012 году данный вид страхования осуществляли 6 страховщиков, то в 2013 году их количество достигло 14. Несмотря на это, концентрация на рынке обязательного страхования военнослужащих и приравненных к ним лиц не уменьшается, коэффициент концентрации в 2013 году по данному виду составил 0,3597. Надо отметить, что это объясняется тем, что страхование военнослужащих и граждан, призванных на военные сборы, осуществляют 5 страховщиков, но, однако 97,5% страховой премии по данному виду приходится на одного страховщика — ОАО «ВСК».

Так, ОАО «ВСК» — страховщик осуществляет также страхование всех сотрудников органов по контролю за оборотом наркотических средств и психотропных веществ, а также всех сотрудников налоговых органов.

Так, ОАО «ВСК» совместно с ЗАО «СКПО-Уралсиб» осуществляет страхование сотрудников учреждений и органов уголовно-исполнительной системы; доли страховых премий соответственно равны 90% и 10%.

Так, к примеру, 100% страховой премии по страхованию сотрудников государственной противопожарной службы приходится на ОАО «Чрезвычайная страховая компания».

Так, к примеру, страхование сотрудников органов внутренних дел осуществляют 9 страховщиков, и, при этом доля страховой компании ООО «Росгосстрах» в этом виде страхования составляет 86,4%, см. таблицу 4.

Далее, нужно отметить, что страховые премии по обязательному личному страхованию от несчастных случаев пассажиров воздушного, железнодорожного, морского, внутреннего водного и автомобильного транспорта, а также туристов и экскурсантов, совершающих международные экскурсии по линии туристическо-экскурсионных организаций, на время поездки (полета) в 2013 году составили 566,4 млн.руб., что на 22,5 млн. руб. больше, чем в 2012 году (544 млн. руб.).

Так, объем страховых выплат в страховании пассажиров (туристов, экскурсантов) пострадавшим весьма незначителен и, кроме этого, в 2012 году они уменьшились и составили 2,5 млн. руб. против 3 млн. руб. в 2013 году.

Таблица 4 – Перечень страховщиков, осуществляющих страхование военнослужащих и приравненных к ним в обязательном личном страховании лиц, 2013 г.

| № п/п |

Наименование страховой организации |

Страховые премии, млрд. руб. | Доля на рынке, % | Страховые выплаты, млрд. руб. | Доля на рынке, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | ВСК | 3,5 | 50,1 | 2,7 | 43,8 |

| 2 | Росгосстрах | 2,2 | 31,5 | 2,3 | 36,6 |

| 3 | СКПО-Уралсиб | 0,6 | 7,8 | 0,6 | 9,9 |

| 4 | Чрезвычайная страховая компания | 0,4 | 5,4 | 0,3 | 5,1 |

| 5 | МАКС | 0,2 | 2,8 | 0,2 | 2,7 |

| 6 | ГУТА-страхование | 0,1 | 0,7 | 0,05 | 0,8 |

| 7 | Уралсиб | 0,03 | 0,4 | 0,02 | 0,3 |

| 8 | Ингосстрах | 0,03 | 0,4 | 0,02 | 0,3 |

| 9 | Руссский мир | 0,03 | 0,4 | 0,02 | 0,3 |

| 10 | Спасские ворота | 0,01 | 0,2 | 0,008 | 0,1 |

| 11 | Альфастрахование | 0,01 | 0,2 | 0,002 | 0,03 |

| 12 | Мегарусс-Д | 0,001 | 0,1 | 0 | 0,00 |

| 13 | Возрождение-кредит | 0,001 | 0,01 | 0,00001 | 0,001 |

| 14 | Цюрих.Ритейл | 0,0002 | 0,004 | 0,001 | 0,02 |

| 15 | Итого | 7,0 | 100 | 6,2 | 100 |

Так, по данным видам страхования коэффициент выплат составил в 2013 г.: по страхованию пассажиров воздушного транспорта – 0,05%; по страхованию пассажиров внутреннего водного транспорта – 0,5%; по страхованию пассажиров автомобильного транспорта – 0,5%; по страхованию пассажиров железнодорожного транспорта – 0,2%.

Видится важным рассмотреть в таблице 5 российских страховщиков, лидирующих по личному страхованию пассажиров за 2013 г [37].

Но, при этом, нужно выделить, что добровольное личное страхование развивается не так динамично как обязательное личное страхование.

Так, сегмент добровольного личного страхования включает в себя добровольное медицинское страхование (ДМС) и страхование от несчастных случаев (НС).

В соответствии с этим, в целом, объем страховых премий по личному страхованию вырос в 2012 году на 20% и составил 108 млрд. руб.

Таблица 5 – Перечень страховщики, лидирующих по объему собранной страховой премии по личному страхованию пассажиров, 2013 г.

| № п/п |

Наименование страховой организации |

Страхо-вые премии, тыс. руб. | Доля на рынке, % | Страховые выплаты, тыс. руб. | Доля на рынке, % | Коэффици-ент выплат, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | ЖАСО | 274051 | 48,4 | 1389 | 56,1 | 0,5 |

| 2. Р | РСТК | 47523 | 8,4 | 57 | 2,3 | 0,1 |

| 3. | Информстрах | 32966 | 5,8 | 6 | 0,2 | 0,0 |

| 4. | Спасские ворота | 19053 | 3,4 | 20 | 0,8 | 0,1 |

| 5. | Трансгарант | 19024 | 3,4 | 101 | 4,1 | 0,5 |

| 6. | Уралсиб | 17635 | 3,1 | 269 | 10,8 | 1,5 |

| 7. | Транско | 12992 | 2,3 | 29 | 1,2 | 0,2 |

| 8. | Росгосстрах-Сибирь | 14541 | 2,0 | 19 | 0,8 | 0,2 |

| 9. | Москва | 9598 | 1,7 | 0 | 0,0 | 0,0 |

| 10. | БСК Резонанс | 8483 | 1,5 | 3 | 0,1 | 0,0 |

| 11. | РАСК | 7971 | 1,4 | 26 | 1,0 | 0,3 |

| 12. | Межотраслевой страховой центр | 7285 | 1,3 | 2 | 0,1 | 0,0 |

| 13. | Биофора | 6805 | 1,2 | 2 | 0,1 | 0,0 |

| 14. | Жасо-М | 6745 | 1,2 | 0 | 0,0 | 0,0 |

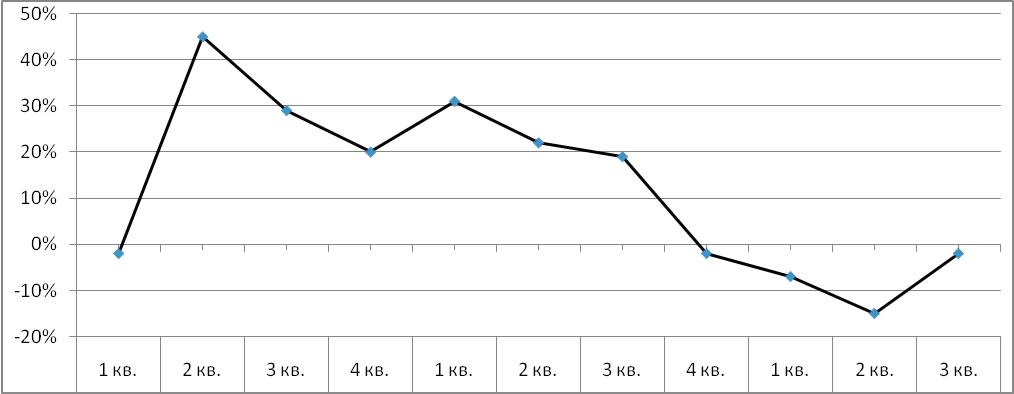

Как показано на рисунке 7, по данным видам страхования снижение темпов прироста совокупной страховой премии пришлось в основном на 4-й кв. 2012 года – 2-й кв. 2013 года и не было таким значительным, как в секторе добровольного имущественного страхования [37].

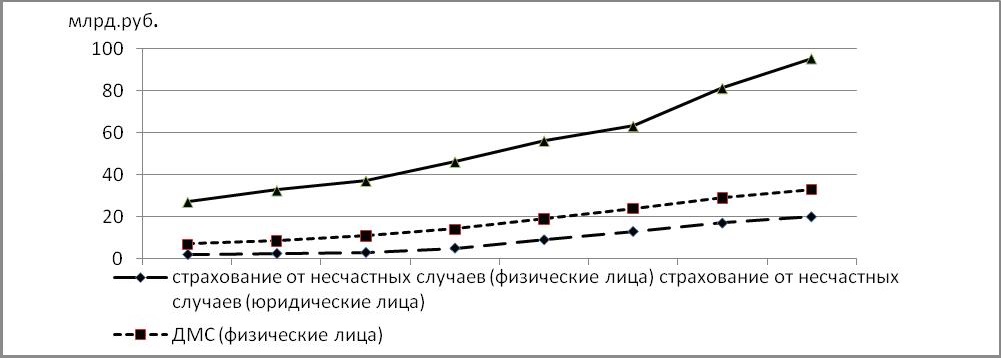

Далее, нужно отметить, что в 2013 году 58% страховых премий по личному страхованию составили страховые премии по договорам, заключенным с юридическими лицами на медицинское обслуживание (корпоративное ДМС).

Так, как показано на рисунке 8 страховые премии по данному виду страхования с 2011 года демонстрируют наибольшие темпы прироста.

Далее, надо отметить, что концентрация в секторе личного страхования продолжила свой рост достаточно умеренными темпами в основном за счет страхования от несчастных случаев. И, при этом общие показатели концентрации в обоих сегментах личного страхования демонстрировали однонаправленные тенденции: количество страховщиков, осуществляющих страхование от несчастных случаев, сократилось с 524 до 489, ДМС – с 466 до 423.

Так, у ведущих страховщиков доля страховых премий выросла в секторе страхования от несчастных случаев с 44% до 48%, в секторе ДМС осталась прежней – 52%; доля «двадцатки» лидеров выросла по страхованию от несчастных случаев с 58% до 60%, по ДМС с 65% до 66%. Также, в рассматриваемых сегментах доля 50 крупнейших страховщиков выросла в сегменте страхования от несчастных случаев с 78% до 80%, а в сегменте ДМС – с 81% до 83%.

Видится важным представить в таблицах 6 и 7 страховщиков, лидирующих в секторе страхования от несчастных случаев в секторе ДМС.

Таблица 6 – Перечень страховщиков, лидирующих по страховым премиям в секторе страхования от несчастных случаев в 2013 г.

| № п/п | Наименование страховой

организации |

Страховые премии, тыс. руб. | Доля на рынке, % | Страховые выплаты, тыс. руб. | Доля на рынке, % | Коэффициент выплат, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Чешская СК | 5,4 | 16,0 | 0,05 | 1,2 | 0,9 |

| 2 | СОГАЗ | 3,4 | 9,9 | 0,1 | 3,5 | 4,2 |

| 3 | ВСК | 1,6 | 4,8 | 0,4 | 9,5 | 23,3 |

| 4 | ЖАСО | 1,2 | 3,6 | 0,3 | 7,7 | 25,8 |

| 5 | АВИВА | 1,0 | 3,0 | 0,1 | 3,2 | 12,6 |

| 6 | РОСНО | 1,0 | 2,8 | 0,1 | 3,3 | 13,7 |

| 7 | Альфастрахование | 0,7 | 2,2 | 0,1 | 3,1 | 17,1 |

| 8 | Транснефть | 0,7 | 2,0 | 0,1 | 2,3 | 13,4 |

| 9 | Группа Ренессанс страхование | 0,6 | 1,8 | 0,1 | 2,7 | 18,6 |

| 10 | Уралсиб | 0,6 | 1,7 | 0,1 | 2,9 | 19,9 |

| 11 | АИГЛАЙФ | 0,6 | 1,7 | 0,05 | 1,2 | 8,6 |

| 12 | Ингосстрах | 0,5 | 1,6 | 0,05 | 1,2 | 9,3 |

| 13 | Югория | 0,5 | 1,4 | 0,07 | 1,8 | 15,1 |

| 14 | Ингосстрах — жизнь | 0,5 | 1,4 | 0,1 | 3,3 | 28,4 |

Таблица 7 — Перечень страховщиков, лидирующих по страховым премиям в секторе ДМС в 2013 г.

| № п/п | Наименование страховой

организации |

Страховые премии, тыс. руб. | Доля на рынке, % | Страховые выплаты, тыс. руб. | Доля на рынке, % | Коэффицент выплат, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | СОГАЗ | 10,4 | 13,8 | 11,4 | 19,3 | 110,1 |

| 2 | РОСНО | 5,4 | 7,2 | 4,0 | 6,8 | 74,3 |

| 3 | ЖАСО | 5,2 | 6,9 | 4,7 | 7,9 | 91,0 |

| 4 | Ингосстрах | 4,9 | 6,5 | 3,5 | 5,9 | 71,9 |

| 5 | Ресо-гарантия | 4,1 | 5,5 | 2,7 | 4,7 | 67,0 |

| 6 | Группа Резонанс страхование | 2,0 | 2,7 | 1,4 | 2,3 | 66,5 |

| 7 | Альфастрахование | 2,0 | 2,7 | 1,4 | 2,4 | 69,9 |

| 8 | Капиталъ страхование | 1,8 | 2,4 | 1,5 | 2,6 | 84,0 |

| 9 | Уралсиб | 1,7 | 2,3 | 1,4 | 2,4 | 83,7 |

| 10 | Росгосстрах-столица | 1,6 | 2,2 | 1,2 | 2,1 | 76,5 |

| 11 | МАКС | 1,4 | 1,9 | 1,0 | 1,8 | 76,6 |

| 12 | ВСК | 1,2 | 1,6 | 0,9 | 1,6 | 78,8 |

| 13 | Сургутнефтегаз | 1,2 | 1,6 | 1,1 | 1,9 | 96,1 |

| 14 | Энергогарант | 1,2 | 1,5 | 0,7 | 1,3 | 66,2 |

Так, за исследуемый период времени наблюдается рост страхования от несчастных случаев и добровольного медицинского страхования. Более сложно, при этом, выглядит динамика развития страхования жизни.

Таким образом, страховые премии (взносы) по страхованию жизни составили в 2013 г. 19,3 млрд. руб., выплаты – 6 млрд.руб. Надо выделить, что оценить точно объемы прироста данного сегмента страхового рынка в 2012 г. не представляется возможным из-за происшедшей в 2011 г. передачи портфелей по страхованию жизни, вызванной нормативно предписанным разделением страховщиков на осуществляющих страхование жизни и страхование иное, чем страхование жизни, которая привела к завышению показателей страховых премий и выплат по данному виду страхования. В связи с этим, в 3-м квартале 2013 г. прирост совокупной страховой премии по страхованию жизни составил 11%, а в 4-м квартале – 9%. Видится целесообразным ожидать, что страхование жизни, ориентированное на «длинные» деньги, оказалось наименее подвержено колебаниям на финансовом рынке – ещё в 1-м квартале 2013 г. страховые премии в данном сегменте показывали рост в 4% по отношению к аналогичному периоду прошлого года.

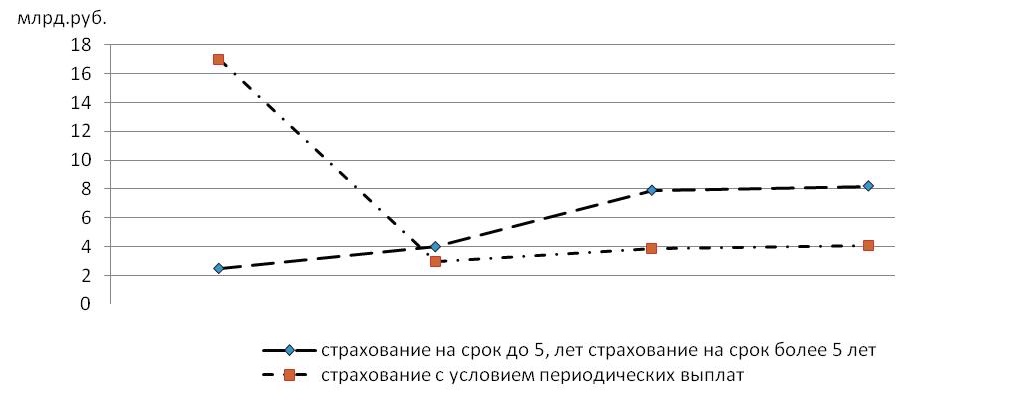

На рисунке 9 показано, что в то время, когда клиенты страховщиков уже снизили расходы на страхование транспортных средств, имущества и, в чуть меньшей мере, на личное страхование, страхователи, заключающие договоры страхования жизни, продолжали платить по ним очередные страховые взносы и неохотно шли на расторжение договоров накопительного страхования жизни [37].

Далее, в таблице 8 представлен перечень страховщиков, лидирующих в сегменте страхования жизни [37].

Таким образом, объем страховых премий по страхованию жизни упал во 2-м квартале 2011 г. на 37%, а в 3-м квартале – на 39% по отношению к аналогичным периодам предыдущего года. Так, к примеру, согласно отчетности страховых организаций, осуществляющих страхование жизни, за 1-е полугодие 2011 г. у большей части страховщиков – лидеров сегмента отмечается значительное падения страховых премий по данному виду страхования. Так, количество страховщиков в целом, осуществляющих страхование жизни, сократилось и имеет тенденцию к последующему сокращению.

Таблица 8 – Перечень страховщиков, лидирующих в сегменте страхования жизни в 2013 г., страховые премии

|

№ п/п |

Наименование страховой организации |

Страховые премии (взносы) по страхованию жизни, млрд.руб. | Прирост (1-е пол. 2013г.

к 1 пол. 2012г.),% |

||

| 1 пол. 2012г. | 2012г. | 1-е пол. 2012г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | АИГЛАЙФ | 1,7 | 3,3 | 1,3 | -23 |

| 2 | Российский стандарт страхования | 1,4 | 2,9 | 0,3 | -77 |

| 3 | СК Согаз-жизнь | 0,9 | 2,4 | 0,3 | -68 |

| 4 | Росгосстрах-жизнь | 0,5 | 1,3 | 0,7 | 37 |

| 5 | МСК-Лайф | 0,3 | 0,5 | 0,03 | -90 |

| 6 | Чулпан-жизнь | 0,3 | 0,4 | 0,3 | 17 |

| 7 | Финстрах | 0,3 | 0,6 | — | — |

| 8 | Чешская страховая компания (Дженерали ППФ страхование жизни) | 0,3 | 0,6 | 0,4 | 46 |

| 9 | Сожекап страхование жизни | 0,2 | 0,6 | 0,2 | -35 |

| 10 | Альфастрахование-жизнь | 0,2 | 0,5 | 0,4 | 56 |

| 11 | ДИСКОНТ | 0,2 | 0,5 | 0,2 | -15 |

| 12 | Альянс РОСНО жизнь | 0,2 | 0,5 | 0,3 | 41 |

| 13 | Урал-Аил-Жизнь | 0,2 | 0,3 | 0,07 | -59 |

| 14 | Ренессанс-жизнь | 0,2 | 0,4 | 0,2 | 12 |

В связи с этим, следовательно, в целом, на российском рынке личного страхования наиболее динамично развивается обязательное личное страхование. Так, по добровольному личному страхованию – страхование от несчастных случаев, а затем уже добровольное медицинское страхование. Так, наибольшие проблемы испытывает рынок страхования жизни.

Можно констатировать, личное страхование – важная составляющая формирования финансового рынка, позволяющая, с одной стороны, повысить социальную защищенность граждан, а вот, с другой – создавать крупные инвестиционные ресурсы, финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики. Надо выделить, что отсутствие страховой культуры, психология потенциальных страхователей, а также крайне отличительное различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды.

Видится целесообразным, что для быстрого развития личного страхования необходимо наличие как минимум двух условий: надо поддерживать долгосрочную надежность и устойчивость финансовой системы в целом, что обеспечит сохранность вложений; а, также, доходность накопительного страхования должна быть сравнима с другими инвестиционными инструментами при сопоставимом уровне риска (например, банковский депозит).

Таким образом, перспективы развития страхового рынка в РФ трудно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры людей. И видится, скорее очевидным, что в стране с непредсказуемым экономическим курсом население, живущее потребностями одного дня, не будет заботиться о накоплении с каждым днем обесценивающегося капитала. Так, долгосрочные накопительные страховые программы в таких экономических условиях просто не работают.

2.2. Организационно-экономическая характеристика ОАО «ВСК»

Надо отметить, что первичным звеном страхового рынка является страховая компания. Следовательно, именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые и коллективные интересы.

Так, одной из ведущих компаний современного страхового рынка России является — Страховой Дом ВСК (ОАО «Военно-страховая компания»), которая осуществляет страховую деятельность с 11 февраля 1992 года и в настоящее время уверенно входит в пятерку лидеров страхового рынка России.

Открытое акционерное общество «Военно-страховая компания» (является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Акционерами Компании могут быть российские юридические и физические лица, соблюдающие положения настоящего Устава.

Уставный капитал Компании формируется без участия иностранных инвестиций.

Местонахождение Компании определяется местом нахождения его постоянно действующего исполнительного органа – Генерального директора – по адресу: Российская Федерация, 121552, г. Москва, ул. Островная, д. 4.

Основной целью Компании является получение прибыли за счет проведения страховой деятельности в соответствии с действующим законодательством РФ, а также осуществление обязательного государственного страхования на основе договоров, заключаемых Компанией с министерствами, государственными комитетами и ведомствами, в которых законодательством РФ предусмотрена военная служба.

Приоритет в деятельности Компании отдается организациям и учреждениям министерств и ведомств, обеспечивающих безопасность государства, предприятиям оборонного комплекса, военнослужащим и приравненным к ним по правовому положению лицам, военным пенсионерам и членам их семей.

Предметом деятельности компании является защита имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование осуществляется на основании договоров имущественного, личного страхования, страхования ответственности, заключаемых страхователем с Компанией (страховщиком). Компания вправе осуществлять указанные виды деятельности после получения соответствующего разрешения (лицензии). Защита государственной тайны является видом основной деятельности Компании и осуществляется в соответствии с требованиями законодательства РФ о государственной тайне. Компания правомочна заниматься любыми другими видами деятельности, не запрещенными действующим законодательством РФ для страховых компаний с обязательным получением лицензий в случаях, предусмотренных законом.

Органами управления Компанией являются:

— Общее собрание акционеров;

— Совет директоров;

— Генеральный директор (единоличный исполнительный орган);

— Правление (коллегиальный исполнительный орган).

Совет директоров осуществляет общее руководство деятельностью Компании (за исключением решения вопросов, относящихся к компетенции Общего собрания акционеров) и вырабатывает перспективную политику, направленную на достижение целей Компании, а также контролирует выполнение Правлением Компании решений Совета директоров и решений Общего собрания акционеров Компании.

Правление Компании действует на основании Устава Компании и Положения о Правлении, утверждаемого Советом директоров Компании, в котором устанавливаются сроки и порядок созыва и проведения его заседаний, а также порядок принятия решений. Руководство текущей деятельностью Компании осуществляется одновременно Правлением Компании (коллегиальный исполнительный орган) и Генеральным директором Компании (единоличный исполнительный орган). Генеральный директор, как единоличный исполнительный орган Компании, осуществляет руководство текущей деятельностью Компании одновременно с Правлением Компании, являющимся коллегиальным исполнительным органом Компании. Он подотчетен Общему собранию акционеров и Совету директоров Компании.

Так, ОАО «ВСК» имеет самую разветвленную региональную сеть среди российских страховых компаний, работающих в рамках единого юридического лица.

Так, филиальная сеть компании превышает 600 отделений и офисов во всех городах России. Так, наличие большого числа представительств дает ОАО «ВСК» возможность предоставлять современный страховой сервис и производить выплаты своим клиентам по всей территории России, независимо от места заключения договора страхования.

Надо выделить, что на сегодняшний день ОАО «ВСК» — это ведущая компания со 100 % российским капиталом, предлагающая более 100 залицензированных видов страхования. Так, по данным «Эксперт РА», компания является крупнейшим страховщиком финансовых институтов, лизинговых компаний, традиционно выигрывающим тендеры по обеспечению интересов системообразующих предприятий из разных сегментов экономики.

Так, под защитой ОАО «ВСК» находится более 10 млн. россиян, около 100 000 предприятий и организаций, а портфель компании объединяет свыше 2,5 млн. договоров.

Так, в основе работы ОАО «ВСК» находится стратегический бизнес-план развития, разработанный при поддержке аудиторской компании PricewaterhouseCoopers и утвержденный Советом директоров ОАО «ВСК».

Так, приоритетной задачей для Правления ОАО «ВСК» в последние годы было сохранение высоких темпов развития и обеспечение стабильности всех ключевых показателей деятельности компании.

Так, в 2013 году общий сбор страховых премий составил более 21,6 млрд. рублей. Так, темпы роста сбора премий – 119 %. Так, выплаты – 11,3 млрд. рублей. Так, по итогам 2013 года собственный капитал компании превышает 4,4 млрд. рублей и составляет в структуре пассивов баланса 23,6 %. Так, чистые активы равны собственному капиталу компании.

Так, по итогам 2013 года структурно капитал распределен следующим образом:

— это уставный капитал – 1,7 млрд. рублей (39 % собственного капитала);

— это добавочный капитал – 399 млн. рублей (9 %);

— это резервный капитал – 178 млн. рублей (4 %);

— это нераспределенная прибыль – 2,14 млрд. рублей (48 %).

В связи с этим высокая доля нераспределенной прибыли в структуре капитала ОАО «ВСК» свидетельствует об эффективности деятельности менеджмента компании. Здесь, это подтверждается результатами деятельности на протяжении всех 18 лет. Так, ОАО «ВСК» регулярно фиксирует прибыль по итогам каждого календарного года. Так, в 2013 году была зафиксирована чистая прибыль в размере 605 млн. рублей, рентабельность капитала составила 14 %.

Надо отметить, что капитал компании значительно превышает требования Федеральной службы страхового надзора по обеспечению маржи платежеспособности и позволяет принимать на страхование крупные риски, работать с ключевыми государственными и частными компаниями, участвовать в крупных тендерах. Так, величина капитала соответствует возрастающему объему и характеру деятельности ОАО «ВСК», статусу ведущей федеральной компании.

В таблице 9 представлена динамика основных экономических показателей ОАО «ВСК».

Таблица 9 — Основные экономические показатели ОАО «ВСК» за 2005-2013 гг., (тыс. руб.)

| Основные экономические показатели | 2005г. | 2006г. | 2007г. | 2008г. | 2009г. | 2010г. | 2011г. | 2012г. | 2013г. |

| Активы | 1316764 | 2368414 | 3644782 | 4576677 | 7699290 | 9730601 | 13895706 | 17087838 | 18663286 |

| Страховые

резервы |

997721 | 1453029 | 2412980 | 3204184 | 4940920 | 6444439 | 8854318 | 11099861 | 12454689 |

| Собственный капитал | 220800 | 756806 | 922215 | 935575 | 2102466 | 2505546 | 3869692 | 4622431 | 4411900 |

Таким образом, сформированная структура и объемы страховых резервов адекватно отражают страховые обязательства ОАО «ВСК», позволяя в полной мере производить страховые выплаты.

Так, за отчетный период резервы увеличились по сравнению с 2010 годом более, чем на 12 % (1,35 млрд. руб.) и составили 12,5 млрд. рублей, доля страховых резервов в структуре пассивов баланса составляет 66,7 %.

Так, страховые резервы структурно по итогам 2013 года выглядят следующим образом:

— это резерв незаработанной премии – 6,225 млрд. рублей (50 % страховых резервов);

— это резервы убытков – 5,068 млрд. рублей (41 %);

— это стабилизационный резерв – 1,161 млрд. рублей (9 %).

Далее, целесообразным будет рассмотреть финансовую деятельность и провести анализ личного страхования в компании ОАО «ВСК».