или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

ГЛАВА 2. АНАЛИЗ БУХГАЛТЕРСКОГО УЧЕТА И ПОРЯДОК ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В ООО «ЛИФТСЕРВИС»

2.1. Характеристика ООО «Лифтсервис»

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Лифтсервис»;

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Сокращенное наименование: ООО «Лифтсервис»;

Место нахождения: 198188, Российская Федерация, Санкт-Петербург, ул. Возрождения, д. 20а, литера «А»;

Уставный капитал компании — 10000 руб. Форма собственности ООО «Лифтсервис» — частная собственность. Численность работников на 01.05.2017 г. — 30 человек.

Основные виды деятельности Общества:

- Организация и осуществление комплексного технического обслуживания лифтов;

- Капитальный ремонт, реконструкция, модернизация и монтаж лифтов;

- Аварийно-техническое обслуживание лифтов;

- Изготовление проектно-сметной документации на изготовление, реконструкцию, модернизацию и капитальный ремонт лифтов, диспетчерских систем связи.

Характеризуя правовое положение общества можно отметить следующее.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество вправе открывать банковские счета на территории Российской Федерации и за ее пределами.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

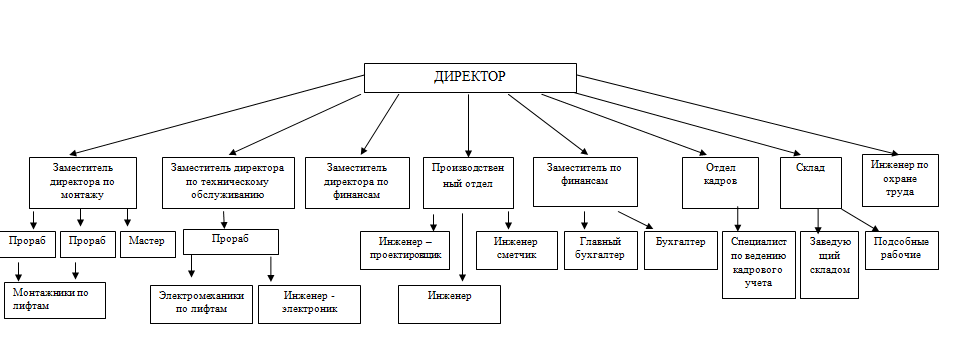

Рассмотрим, организационную структуру управления предприятием (Рис.1).

Рисунок 1 (организационная структура управления предприятием)

Анализируя действующую организационно-функциональную структуру исследуемого предприятия, следует отметить: во главе его организационной структуры, как и каждого предприятия, отдельным звеном выделен руководитель – Директор, связующий и контролирующий всю функциональную деятельность предприятия и всех процессов связанных с ней.

Для осуществления поставленных целей деятельности предприятия происходит разветвление организационной структуры в отдельные сектора по ее структурным подразделениям, в которых непосредственным образом происходит централизация выполняемых ими функций.

Распределение обязанностей по вопросам всего производственно-технологического цикла: установки оборудования, модернизации производства, строительства объектов, их использования и эксплуатации в процессе производства, а также техническое обслуживание уже установленного оборудования контролируют заместитель директора по монтажу и заместитель директора по техническому обслуживанию, таким образом, полностью охватывая управление процессом монтажа и технического обслуживания.

Для реализации стоящих перед заместителями директора по монтажу и техническому обслуживанию функций, в их подчинении находится монтажный участок и участок технического обслуживания соответственно.

Непосредственно директору подчиняется заместитель директора по финансам, в подчинении которого находится главный бухгалтер предприятия, который отвечает за организацию бухгалтерского учета на предприятии и за работу бухгалтерии в целом.

Также в подчинении у директора находится ПТО, в функции которого входит: проектирование, составление смет и калькуляций, коммерческих предложений на установку лифтового оборудования, заключение договоров и контрактов с заказчиками, контроль за исполнением обязательств по договорам, планирование и пр.

Отдел кадров, осуществляющий подбор персонала, регулирование и документальное оформление трудовых отношений на предприятии.

2.2. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ УЧЕТА РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА

Учет и анализ оплаты труда на предприятии занимает одно из основных мест во всей системе учета на предприятии. В процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, а также локальными актами, разрабатываемыми каждым предприятием самостоятельно. Регулирование трудовых отношений и иных, непосредственно связанных с ними отношений в соответствии с Конституцией РФ, федеральными конституционными законами, осуществляется трудовым законодательством (включая законодательство об охране труда) и иными нормативными правовыми актами, содержащими нормы трудового права.

Для учета личного состава, начисления и выплат заработной платы организация должна использовать унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»[1].

Так же общество вправе самостоятельно разработать и утвердить необходимые формы первичной учетной документации по учету труда и его оплаты.

Основные нормативные акты, регулирующие трудовые отношения, а также процесс оплаты труда и выплат социального характера, которые применяются в ООО «Лифтсервис» представлены в таблице 1.

Таблица 1. — Основные нормативные акты, регулирующие трудовые отношения, процесс оплаты труда и выплат социального характера в РФ

| Нормативные акты | Краткое содержание |

| «Трудовой кодекс Российской Федерации»[2] | Содержит нормы трудового права |

| Налоговый Кодекс, часть 2, гл.25, ст.255 «Расходы на оплату труда»[3] | Регулирует порядок отнесения расходов на оплату труда в целях налогообложения прибыли. |

| Налоговый Кодекс, часть 2, гл.23 «Налог на доходы физических лиц»[4] | Определяет порядок исчисления налога на доходы физических лиц налоговыми агентами (предприятием) |

| Федеральный закон «О бухгалтерском учете» [5] | Содержит общие положения по бухгалтерскому учёту, основные требования к ведению бухг. учёта. |

| Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»[6] | Содержит план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкцию по его применению |

| Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»[7] | Определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях. |

| Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» [8] | Регулирует правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством |

| Приказ Минфина России «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ [9] | Содержит перечень расходов организации в целях бухгалтерского учета |

| Постановление Правительства «Об особенностях порядка исчисления средней заработной платы»[10] | Устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных ТК РФ. |

| Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»[11] | Определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях. |

В организации ООО «Лифтсервис» в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения работающих, на основе законодательных актов разрабатывают и принимают внутренние локальные нормативные документы.

ЛНА, применяемые в ООО «Лифтсервис»:

- Правила внутреннего трудового распорядка. (Приложение № 1)

В соответствии с ТК РФ правила внутреннего трудового распорядка представляют собой локальный нормативный акт (ЛНА), определяющий (ст. 189 ТК РФ)[12]:

- порядок приема на работу и увольнения работников;

- основные права и обязанности работников и работодателя;

- ответственность работников и работодателя;

- режим работы и время отдыха;

- меры поощрения работников и меры взыскания;

- иные вопросы регулирования трудовых отношений.

- Положение о защите персональных данных работников.(Приложение № 2)

Порядок хранения и использования персональных данных работников устанавливается работодателем с соблюдением требований настоящего Кодекса и иных федеральных законов. (ст 87 ТК РФ в ред. Федерального закона от 30.06.2006 N 90-ФЗ)[13]

Хранение персональных данных работника, связанных с оформлением приема на работу, заключением и изменением трудового договора, осуществляется в соответствии с порядком, который определяется организацией (работодателем).

К их числу относятся документы по учету кадров: приказы о приеме работника на работу, переводе на другую работу, предоставлении отпуска, личная карточка работника и другие документы в соответствии с перечнем документации по учету труда и его оплаты[14].Этот перечень документов обязателен для применения во всех организациях.

Приведенные документы с информацией о работниках, как правило, хранятся в личном деле каждого сотрудника в кадровой службе организации. В этой же службе хранится и трудовая книжка, содержащая персональные данные о трудовой деятельности работника.

В связи с этим работодатель или уполномоченное им лицо должны осуществлять контроль за деятельностью сотрудников и других служб организации по обеспечению защиты персональных данных работников. Соответствующие обязанности работников этих служб должны предусматриваться в должностных инструкциях и трудовых договорах, заключаемых с ними.

В соответствии с ч. 7 ст. 5 Федерального закона «О персональных данных» хранение персональных данных, получаемых в связи с их обработкой с использованием средств автоматизации или без использования таких средств, должно осуществляться в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении[15].

- Положение об оплате труда и премировании (приложение № 3 )

Положение об оплате труда и премировании — локальный нормативный акт, утверждаемый руководителем организации. Основной задачей положения об оплате труда является описание применяемых в организации механизмов расчёта и выплаты заработной платы, а так же установление различных систем премирования, доплат и надбавок.

Положение об оплате труда носит прежде всего информационный характер, так как в нём собраны указания из таких источников, как ТК РФ, правила внутреннего трудового распорядка, коллективный или трудовой договор.

Положение о премировании содержит следующие пункты: виды премий, на которые могут претендовать сотрудники (ежемесячные, ежеквартальные, годовые, по итогам выполнения конкретной работы); показатели премирования (условия, выполнив которые, работники могут рассчитывать на премии). Также положение о премировании включает размер вознаграждений (фиксированный или в процентах от оклада); перечень категорий работников, которым положены премии. Должны быть указаны в положении о премировании и сроки выплаты премий.

- Штатное расписание (приложение № 4 )

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации.

Содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц.

2.3.Учетная политика ООО «Лифтсервис» в области учета заработной платы

В каждой организации, ведущей экономическую деятельность, как и в ООО «Лифтсервис» возникает необходимость в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Расчет и начисление заработной платы производится в соответствии с положениями 21 главы Трудового кодекса РФ.[1]

Формы первичных учетных документов по учету труда и его оплаты утверждены Постановлением Госкомстата от 05.01.2004 г. №1. [2]

Документальное оформление расчетов с работниками — неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в соответствии с документами по учету использования рабочего времени.

Согласно Трудовому кодексу РФ с работником заключают трудовой договор (Приложение № 5). Его составляют в двух экземплярах: один передают работнику, другой остается в организации. При приеме работника на работу оформляется приказ о приеме на работу: форма N Т-1 — для одного работника (Приложение № 6) или T-1а — для нескольких работников. В этом приказе указываются: наименование структурного подразделения, должность (специальность, профессия), срок испытания (если работнику устанавливается испытание при приеме на работу), а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.), оклад или тарифная ставка.

На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка (форма N Т-2), а в бухгалтерии открывается лицевой счет работника (форма N Т-54).

Для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников организации на календарный год применяется график отпусков (форма N Т-7). График должен составляться ежегодно за две недели до наступления календарного года.

На основании графика отпусков кадровая служба оформляет приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6), (Приложение № 7). В личной карточке работника делают соответствующие отметки (вид отпуска, его продолжительность, даты начала и окончания отпуска) и оформляют записку-расчет о предоставлении отпуска работнику (форма Т-60) для расчета выплат причитающихся работнику отпускных (Приложение № 8).

Для контроля за соблюдением работниками режима рабочего времени и начисления заработной платы (при повременной оплате труда) применяют «Табель учета использования рабочего времени и расчета оплаты труда» (форма N Т-12). Эта форма применяется в случае, если учет рабочего времени ведут вручную. Если учет рабочего времени ведут автоматизировано, применяется табель учета использования рабочего времени по форме N Т-13 (Приложение № 9).

В табеле отмечают фактически отработанные часы и дни, указывают время болезни и отпуска, а также причины неявок на работу по каждому работнику, состоящему в штате организации.

Табель подписывают руководитель соответствующего структурного подразделения (на небольших предприятиях — руководитель организации), работник кадровой службы. По окончании месяца табель передают в бухгалтерию.

Расчет и выплату заработной платы отражают в расчетно-платежной ведомости (форма N Т-49) или в двух ведомостях: по форме N Т-51 «Расчетная ведомость» отражают начисление зарплаты (Приложение № 10), по форме N Т-53 «Платежная ведомость» – выплату. При применении формы N Т-49 другие расчетные и платежные документы не составляются.

Организации должны вести лицевые счета (формы N N Т-54 и Т-54а) своих сотрудников (Приложение №11). В них отражаются сведения о заработной плате, об использовании отпусков, суммы предоставленных льгот (налоговых вычетов), удержания из заработной платы и т.д.

Лицевой счет открывают на один календарный год на каждого сотрудника организации.

Если работник решил расторгнуть трудовой договор по собственной инициативе, то не менее чем за две недели до увольнения он должен написать заявление. В заявлении работник должен указать дату, с которой он хочет уволиться, и причину увольнения.

Согласно ст. 80 ТК РФ по соглашению между работником и работодателем трудовой договор может быть расторгнут и до истечения срока предупреждения об увольнении[3].

До истечения срока предупреждения об увольнении работник имеет право в любое время отозвать свое заявление. Увольнение в этом случае не производится, если на его место не приглашен в письменной форме другой работник, которому в соответствии с Трудовым кодексом и иными федеральными законами не может быть отказано в заключении трудового договора. По истечении срока предупреждения об увольнении работник имеет право прекратить работу. В последний день работы работодатель обязан выдать работнику трудовую книжку, другие документы, связанные с работой, по письменному заявлению работника и произвести с ним окончательный расчет.

На основании заявления оформляется приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма N Т-8) (Приложение № 12) .

Приказ подписывается руководителем организации или уполномоченным им на это лицом. В приказе об увольнении каждый работник должен расписаться. На основании приказа об увольнении бухгалтер должен оформить записку-расчет при прекращении действия трудового договора (контракта) с работником по форме N Т-61 (Приложение № 13), выдать работнику заработную плату за отработанное время и компенсацию за неиспользованный отпуск (если она ему полагается).

При увольнении работника выплата всех сумм, причитающихся ему от организации производится в день увольнения. Если работник в день увольнения не работал, то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенному работнику требования о расчете.

Расходы на оплату труда включают начисления работникам( в том числе стимулирующие и компенсационные выплаты, связанные с режимом работы или условиями труда), предусмотренные нормами законодательства, положением об оплате труда работников организации, положением о премировании работников организации, трудовыми договорами.

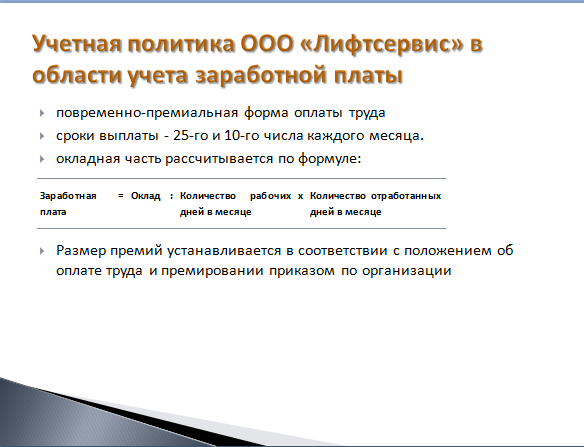

В ООО «Лифтсервис» применяется повременно-премиальная форма оплаты труда.

При повременной системе труд работника оплачивается исходя из месячного оклада и фактически отработанного времени. Оклад — это фиксированная сумма за исполнение обязанностей за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Размер месячного оклада работника организации определяется штатным расписанием и указывается в трудовом договоре с работником, и не может быть ниже установленного федеральным законом минимального размера оплаты труда (МРОТ). Размер месячного должностного оклада работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

Заработная плата выдаётся в сроки установленные правилами внутреннего трудового распорядка и выплачивается не реже чем каждые полмесяца. В ООО «Лифтсервис» установлены следующие сроки выплаты — 25-го и 10-го числа каждого месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее, чем за три дня до его начала.

Окладная часть зарплаты не зависит от количества рабочих дней в месяце, если сотрудник отработал его полностью. Его заработная плата рассчитывается по формуле:

| Заработная плата | = | Оклад | : | Количество рабочих дней в месяце | х | Количество отработанных дней в месяце |

Например:

В апреле 2017 г 20 рабочих дней по производственному календарю.

Зам. директора Абрамов А.А. находился в отпуске с 10 по 23 апреля 2017 г. Количество отработанных дней в апреле – 10.

Его заработная плата составляет: 80000/20х10=40000 руб.

Также заработок сотрудника при простой повременной системе оплаты труда может рассчитываться исходя из часовой или дневной ставки и фактически отработанного времени. При этом применяется формула:

| Заработная плата | = | Количество отработанных дней (часов) | х | Дневная (часовая) ставка |

При повременно-премиальной системе оплаты труда предусмотрено начисление зарплаты не только за фактически отработанное время по окладу, но и за достижение определенных показателей. То есть помимо окладной части зарплаты работникам выплачивается премиальное вознаграждение за успехи в работе. Размер премий устанавливается в соответствии с положением об оплате труда и премировании приказом по организации (Приложение № 3).

Премирование сотрудников осуществляется за счет средств экономии фонда оплаты труда, а также при наличии средств от деятельности предприятия. Основанием для начисления работникам премии являются данные бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Правом на премирование пользуются все сотрудники, включая директора и главного бухгалтера. Премии исчисляются из одного оклада без учета совместительства, совмещения, надбавок и доплат.

Отражение в учете начислений по заработной плате работников ООО «Лифтсервис» представлено в таблице 2.

Таблица 2 – Учет начислений по заработной плате.

| Хозяйственная операция | Проводка | ||

| Дебет | Кредит | ||

| Начислена заработная плата работнику основного производства | 20 | 70 | |

| Начислена заработная плата работнику управленческого аппарата | 26 | 70 | |

Расчет заработной платы в ООО «Лифтсервис» включает в себя также доплаты за отклонение от нормальных условий труда (оплата сверхурочных, ночных работ, оплату в выходные и праздничные дни), и исчисление среднего дневного заработка при расчете сумм, причитающихся за ежегодный и иные оплачиваемые отпуска, пособий по временной нетрудоспособности и т.д.

Оплата за работу в выходные и праздничные дни оплачивается в двойном размере и привлечение к работе в выходные и праздничные дни допускается только с письменного согласия работника. По желанию работника, работавшего в выходной день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной день оплачивается в одинарном размере, а день отдыха не оплачивается.

Оплата труда в выходной (праздничный) день:

— облагается НДФЛ и страховыми взносами (пп. 6 п. 1 ст. 208 НК РФ, п. 1 ст. 420 НК РФ[4]);

— учитывается в расходах на оплату труда в бухгалтерском и налоговом учете (п. 3 ст. 255, пп. 6 п. 1, п. 2 ст. 346.16 НК РФ[5]).

| Сумма доплаты | = | Дневная ставка | × | Кол-во отработанных в × 2 праздничных (выходных) дней |

Например:

В мае 2017 г 20 рабочих дней по производственному календарю.

Антошин И.Ю. в мае 2017 г. отработал 20 рабочих дней и один праздничный день (1 мая). Исходя из оклада работника (30 000 руб.) сумма доплаты равна:

Дневная ставка заработной платы Антошина И.Ю. – 1500 руб./дн.

Доплата за работу в праздничный день:

1 500 руб./дн. × 1 дн. × 2 = 3 000 руб.

Общая сумма заработной платы и доплаты за работу в праздничный день Антошину в мае отчетного года составит:

30 000 руб. + 3 000 руб. = 33 000 руб.

Сумма к выплате за минусом НДФЛ :

33 000 — 13% = 28 710 руб.

Начисления по заработной плате в учете представлены в таблице 3.

Таблица 3 – Начисления по заработной плате.

| Проводка | Операция |

| Д 26 — К 70 | Начислена заработная плата Антошину И.Ю. |

| Д 69 — К 70 | Начислены страховые взносы |

| Д 70 — К 68 | Удержан НДФЛ с заработной платы |

| Д 70 — К 51 | Выплачена заработная плата на расчетный счет |

Оплата сверхурочной работы оплачивается за первые два часа работы не менее, чем в полуторном размере, за последние часы — не менее чем в двойном размере. По желанию работника сверхурочная работа может компенсироваться предоставлением дополнительного времени отдыха.

Сумма пособия, причитающаяся работнику по больничному листу за все оплачиваемые дни, рассчитывается исходя из среднего дневного заработка, умноженного на соответствующий процент, по формуле (ч. 4, 5 ст. 14 Закона N 255-ФЗ[6]):

Например (Приложение № 14):

Волов А.В. находился на больничном с 4 по 12 апреля 2017 г. (9 календарных дней). Средний дневной заработок Волова равен 417,14 руб., страховой стаж – 2 года.

Средний дневной заработок рассчитывается по формуле:

— выплаты, учитываемые при расчете пособия / 730

304515,57/ 730 = 417,14 руб.

Больничный оплачивается исходя из 60% среднего заработка. Общая сумма пособия за 9 дней составит 2252,52 руб. (417,14 руб. x 60% x 9 дн.).

Отражение начисления по временной нетрудоспособности в учете представлено в таблице 4.

Таблица 4 – Учет начислений по временной нетрудоспособности.

| Проводка | Операция |

| Д 20, 26 — К 70 | Начислено пособие по временной нетрудоспособности за счет работодателя |

| Д 69 — Расчеты по социальному страхованию — К 70 | Начислено пособие по временной нетрудоспособности за счет ФСС |

| Д 70 — К 68 | Удержан НДФЛ с пособия по временной нетрудоспособности |

| Д 70 — К 51 | Выплачено пособие по временной нетрудоспособности |

В базу для расчета отпускных включаются зарплата и другие выплаты, начисленные работнику за отработанные дни.

Отпускные = средний дневной заработок х количество календарных дней отпуска

Средний дневной заработок для отпускных рассчитываются в соответствии с Положения о среднем заработке по формуле:

Средний дневной = База для отпускных х Количество отработанных заработок

Отработанными днями считаются все календарные дни (рабочие, выходные, праздничные), когда работник числился в организации. Не считаются отработанными дни, когда работник (п. 5 Положения о среднем заработке):

— был в отпуске (любом — ежегодном, дополнительном, за свой счет, по уходу за ребенком, по беременности и родам);

— был на больничном или в командировке;

— по другим причинам был освобожден от работы с сохранением среднего заработка (например, ему предоставлялись дополнительные выходные дни по уходу за ребенком-инвалидом).

Например (Приложение № 8):

Абрамову А.А. предоставляется очередной оплачиваемый отпуск продолжительностью 14 дней с 10 апреля 2017 г. Расчетный период — с 1 апреля 2016 г. по 31 марта 2017 г.

База для расчета отпускных – 868669,77 руб.;.

Средний дневной заработок — 1 387,01 руб. (868669,77 руб / 319,46 дн.).

Сумма отпускных — 38 068, 52 руб. (2719,18 руб. x 14 дн.)

НДФЛ — 4 585 руб.

Сумма к выплате – 33 483,52 руб.

В бухгалтерском учете расчеты с бюджетом по НДФЛ отражаются в аналитическом учете по сч 68 «Расчеты по налогам и сборам», субсчет 68-2.

Начисление и перечисление в бюджет НДФЛ и взносов с зарплаты отражаются проводками представленными в таблице 5:

Таблица 5 — Начисление и перечисление в бюджет НДФЛ и взносов с зарплаты.

| Проводка | Операция |

| Д 70 — К 68-2 НДФЛ | Исчислен и удержан НДФЛ с зарплаты |

| Д 68-2 НДФЛ — К 51 | Удержанный НДФЛ перечислен в бюджет |

Расчет НДФЛ производится следующим образом:

НДФЛ = (НБ – В)*Нст,

Где НДФЛ – налог на доходы физических лиц;

НБ – налоговая база (начисленная заработная плата);

В- вычеты;

Нст- Ставка налога.

Пример расчета НДФЛ в ООО «Лифтсервис»:

Заработная плата водителя Антошина И.Ю. за апрель 2017 г. составляет 40000-00 руб., в том числе оклад 30 000 руб. и премия по итогам месяца 10000 руб. Обществом работнику выдан беспроцентный займ в размере 100000 руб на приобретение автомобиля, доход в виде материальной выгоды от экономии на процентах составил 320-55.

Исчислим НДФЛ с доходов работника.

У сотрудника двое детей, один из которых является инвалидом.

Работнику предоставляются следующие стандартные налоговые вычеты:

1 400 рублей — на первого ребенка;

12 000 рублей — на ребенка-инвалида;

НДФЛ по ставке 13%

(40000-1400-12000)*13/100= 3458

НДФЛ с материальной выгоды от экономии на процентах по ставке 35%

320-55*35/100 = 112.

Сумма НДФЛ за апрель 2017 г. составила 3458 + 112 = 3570

В учете рассчитанные суммы налога отражаются следующим образом:

Д-т 70 К-т 68 – Удержан НДФЛ из заработной платы ( 3570 руб.)

Д-Т 68 К-т 51 – Перечислен НДФЛ в бюджет ( 3570 руб.)

ООО «Лифтсервис», являясь налоговым агентом по НДФЛ ведет учет доходов физических лиц и предоставленных им налоговых вычетов, а также сумм исчисленных и удержанных налогов в регистрах налогового учета (Приложение № 15).

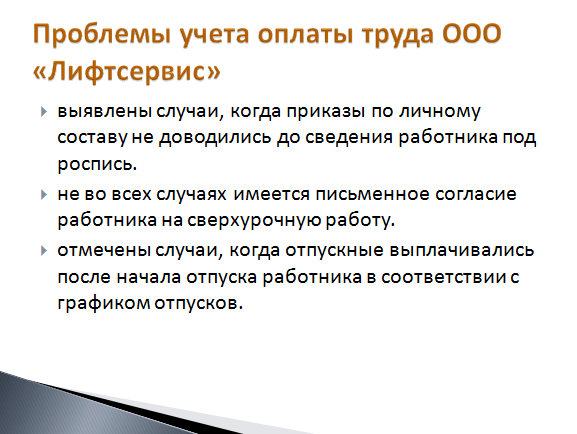

2.3. ПРОБЛЕМЫ УЧЕТА ОПЛАТЫ ТРУДА В ООО «ЛИФТСЕРВИС» И ИХ РЕШЕНИЯ

Изучив порядок учета заработной платы в ООО «Лифтсервис» можно сделать следующие выводы:

В ходе изучения документации предприятия, были выявлены случаи, когда приказы по личному составу в ООО «Лифтсервис», которые согласно требованию ТК РФ, обязательно доводятся до сведения работника под роспись, не доводились до сведения работника под роспись. Хотя это было выявлено лишь в единичных случаях.

В ООО «Лифтсервис» не во всех случаях имеется письменное согласие работника на сверхурочную работу.

В 2016 году отмечены случаи, когда отпускные выплачивались после начала отпуска работника в соответствии с графиком отпусков.

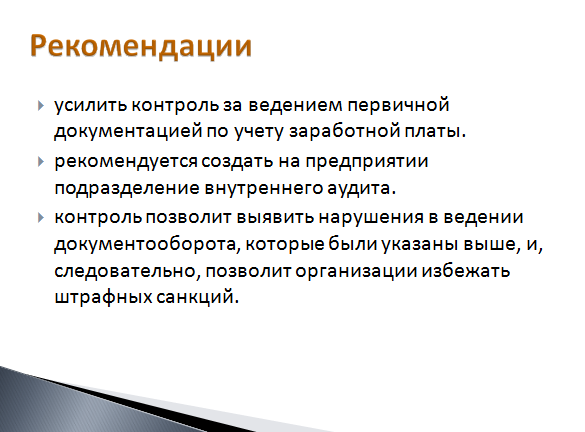

В рамках мероприятий по совершенствованию учета заработной платы в ООО «Лифтсервис» хотелось бы дать рекомендации:

Усилить контроль за ведением первичной документацией по учету заработной платы. Для этого рекомендуется создать на предприятии подразделение внутреннего аудита. Такой контроль позволит выявить нарушения в ведении документооборота, которые были указаны выше, и, следовательно, позволит организации избежать штрафных санкций.

ЗАКЛЮЧЕНИЕ

Учет расчетов по оплате труда – наиболее сложный и трудоемкий участок бухгалтерии, организация которого требует обеспечить правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки. Оплата труда — это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Вопросы оплаты труда довольно сложны. Здесь много тонкостей и особенностей, связанных с характером труда, измерением и оценкой трудовых затрат и результатов. Поэтому выбранная тема выпускной квалификационной работы является всегда актуальной.

В ООО «Лифтсервис» для оплаты труда применяются повременно-премиальная форма оплаты труда. Все начисления, удержания и выплаты производятся в соответствии с трудовым, налоговым законодательством и нормативными документами по ведению бухгалтерского учета.

Заработная плата работникам начисляется в соответствии ТК РФ, начисляется также дополнительная оплата труда, а в частности: премии и надбавка за непрерывный стаж работы. Работники ООО «Лифтсервис» имеют право на трудовые и социальные отпуска, оплачиваемые в соответствии с требованиям ТК РФ. Работникам выплачивается пособие по временной нетрудоспособности на основании больничных листов. В ООО «Лифтсервис» налог на доходы физических лиц с рабочих и служащих удерживается в порядке и размерах, предусмотренных Налоговым Кодексом РФ.

Для начисления заработной платы ООО «Лифтсервис» использует табеля учёта отработанного времени, на основе которых бухгалтерия производит начисление заработной платы. Начисленная заработная плата отражается в лицевых счетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат. Причитающаяся к выплате заработная плата заносится в платёжную ведомость, на основании которой и производится выплата.

Бухгалтерский учет на предприятии должен обеспечивает:

- точный расчет заработной платы каждого работника в соответствии с количеством и качеством затраченного труда, действующими формами и системами его оплаты;

- правильный подсчет удержаний из заработной платы;

- контроль за дисциплиной труда, использованием рабочего времени и выполнении норм выработки рабочими, своевременным выявлением резервов дальнейшего роста производительности труда, расходованием фонда заработной платы;

- правильное начисление и распределение по направлениям затрат отчислений на социальное страхование и отчислений в Пенсионный фонд РФ.

В ходе выполнения выпускной квалификационной работы была подробно определена и проанализирована сущность бухгалтерского учета и организации оплаты труда.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Нормативные документы

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

- «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)

- Федеральный закон «О персональных данных» от 27.07.2006 N 152-ФЗ (последняя редакция)

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ (последняя редакция)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция)

- Постановление Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»

- Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Книги (учебники)

- Бухалков М.И. Организация и нормирование труда: учебник для ВУЗов – М.: Инфра-М, 2014.- 206 с.

- Ратовская, С.А. Учет заработной платы и удержаний- 2016. — № 1 (134). — С. 57-65.

Электронные ресурсы

- 1997-2017 Консультант Плюс contact@consultant.ru

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы – Анализ бухгалтерского учета и порядок организации оплаты труда в ООО «Лифтсервис»

Слайд 2

Актуальность темы выпускной квалификационной работы определяется тем, что бухгалтерский учет и порядок организации оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Слайд 3

Целью работы является изучение бухгалтерского учета и порядка проведения оплаты труда на примере ООО «Лифтсервис».

Задачи даной работы Вы можете увидеть на данном слайде.

Слайд 4

В теоретической части работы было рассмотрено понятие оплаты труда и ее значение в организации, приведены основные счета, на которых учитывается оплата труда в организации, изучены формы и системы оплаты труда, начисление заработной платы и других выплат работникам организации, проанализирован процесс начисления заработной платы и других выплат работникам организации.

Слайд 5

В результате изучения теоретических аспектов оплаты труда были сделаны выводы, представленные на слайде.

Слайд 6

Краткая характеристика предприятия «Лифтсервис» представлена на слайде.

Слайд 7

Помимо основных нормативных актов, регулирующие трудовые отношения, а также процесс оплаты труда и выплат социального характера, следует выделить ряд внутренних локальных нормативных документов, применяемых в ООО «Лифтсервис». Перечень документов представлен на слайде.

Слайд 8

В ООО «Лифтсервис» применяется повременно-премиальная форма оплаты труда.

Установлены следующие сроки выплаты — 25-го и 10-го числа каждого месяца.

Окладная часть зарплаты не зависит от количества рабочих дней в месяце, если сотрудник отработал его полностью. Его заработная плата рассчитывается по формуле, представленной на слайде.

Размер премий устанавливается в соответствии с положением об оплате труда и премировании приказом по организации. Премирование сотрудников осуществляется за счет средств экономии фонда оплаты труда, а также при наличии средств от деятельности предприятия. Основанием для начисления работникам премии являются данные бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Слайд 9

В ходе изучения документации предприятия, были выявлены случаи, когда приказы по личному составу в ООО «Лифтсервис», которые согласно требованию ТК РФ, обязательно доводятся до сведения работника под роспись, не доводились до сведения работника под роспись. Хотя это было выявлено лишь в единичных случаях.

В ООО «Лифтсервис» не во всех случаях имеется письменное согласие работника на сверхурочную работу.

В 2016 году отмечены случаи, когда отпускные выплачивались после начала отпуска работника в соответствии с графиком отпусков.

Слайд 10

В рамках мероприятий по совершенствованию учета заработной платы в ООО «Лифтсервис» хотелось бы дать рекомендации:

Усилить контроль за ведением первичной документацией по учету заработной платы. Для этого рекомендуется создать на предприятии подразделение внутреннего аудита. Такой контроль позволит выявить нарушения в ведении документооборота, которые были указаны выше, и, следовательно, позволит организации избежать штрафных санкций.

Таким образом, в ходе выполнения выпускной квалификационной работы была подробно определена и проанализирована сущность бухгалтерского учета и организации оплаты труда.

Спасибо за внимание! Доклад окончен.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.