или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛИЗИНГА КАК ФОРМЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 1.1. Экономическая сущность лизинга

- 1.2. Развитие лизинговых операций в России

- 1.3. Особенности лизинга автотранспорта

- ГЛАВА 2. АНАЛИЗ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- 2.1. Организационно-экономическая характеристика предприятия

- 2.2. Анализ финансового состояния предприятия

- 2.3. Анализ финансирования деятельности предприятия и обоснование использования лизинга

- ГЛАВА 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА

- 3.1. Предложения по улучшению финансирования деятельности предприятия

- 3.2. Экономическая эффективность использования лизинга

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Современные преобразования, происходящие в российской экономике, требования, выдвигаемые научно-техническим прогрессом к замене устаревших основных фондов, необходимость эффективного использования финансовых ресурсов предприятий в условиях экономической нестабильности нуждаются в использовании различных методов обновления материально-технической базы компаний реального сектора экономики. Одним из таких эффективных и сравнительно новых инвестиционных инструментов является лизинг.

Лизинг является одной из наиболее эффективных форм финансирования, способных значительно ускорить процесс роста производства и интеграции отечественной экономики в структуру мирового рынка.

Актуальность развития лизинга в России, включая формирование лизингового рынка в СНГ, обусловлена неблагоприятным состоянием парка машин и оборудования (значительный удельный вес морально устаревшего оборудования, низкая эффективность его использования, невысокая обеспеченность запасными частями). В качестве одного из способов решения этих проблем может быть лизинг, который может объединять в себе элементы внешнеторговых, кредитных и инвестиционных операций.

В настоящее время во многих отраслях народного хозяйства нашей страны сложилась довольно негативная ситуация, связанная с дефицитом средств для обновления производственных мощностей. Особенно это касается организаций, которые частично или полностью под руководством государства предоставляют услуги физическим и юридическим лицам в сферах: телекоммуникации, жилищно-коммунальной, энергосбыта, водоснабжения и т. д. Получаемые от потребителей средства в той или иной мере покрывают лишь текущие расходы указанных организаций, т. е. связанные с поддержанием производственных мощностей в работоспособном состоянии. Что касается инвестиций в новое строительство или приобретение нового оборудования, то финансирование по данным направлением осуществляется с большим трудом и чаще всего в недостаточном объеме. В этой связи возникает острая необходимость в привлечении источников осуществления инвестиций со стороны. Классические схемы (банковские кредиты, займы, эмиссия ценных бумаг) не всегда реализуемы на практике, в том числе и по причине довольно длительных сроков окупаемости, или же их реализация связана с большими издержками.

Указанная схема может применяться практически во всех проектах, финансирование которых в настоящее время испытывает значительные сложности. Принципиального значения сфера деятельности не имеет, важно лишь соблюдение некоторых базовых условий. В частности, речь идет о наличии большого числа потенциальных потребителей некоторой услуги (для того чтобы единовременный вклад каждого участника был относительно невысоким), а также возможности дальнейшего зачета осуществленных инвестиций потребляемыми услугами. Лизинг в указанной схеме занимает центральное место, так как позволяет с временной рассрочкой профинансировать осуществление достаточно крупных инвестиционных проектов. Следует также отметить, что отдельные вариации указанной схемы уже нашли свое воплощение на практике.

Выбор данной темы также определил следующий ряд факторов: рынок лизинговых услуг в России еще сравнительно молод и не насыщен. Также, лизинг является перспективным направлением для осуществления инвестиций и инноваций. Многолетний опыт использования лизинговых операций в экономической деятельности многих стран мира позволяет сделать вывод о его эффективности. Кроме того, с помощью лизинга реально могут быть привлечены значительные объемы инвестиций, необходимые для инновационного развития всех отраслей российской экономики.

Целью дипломной работы является исследование теоретических и практических аспектов использования лизинга как одной из форм финансирования деятельности предприятий и разработка направлений его использования в условиях экономической нестабильности.

Согласно цели, в работе необходимо решить следующие задачи:

— исследовать экономическую сущность лизинга;

— рассмотреть развитие лизинговых операций в России;

— показать особенности лизинга транспортных средств;

— дать организационно-экономическую характеристику предприятию;

— проанализировать основные экономические показатели финансово-хозяйственной деятельности предприятия ООО «Инвест М»;

— провести практическое обоснование использования лизинга в деятельности предприятия ООО «Инвест М»;

— внести предложения по улучшению финансирования деятельности предприятия;

— рассчитать экономическую эффективность использования лизинга в деятельности предприятия ООО «Инвест М».

Объектом исследования является процесс финансирования деятельности предприятия.

Предметом исследования является лизинговая деятельность как одна из форм финансирования деятельности предприятия.

Тема исследования является достаточно разработанной российскими и зарубежными учеными, практиками инвестиционной и финансовой деятельности.

Теоретической и методологической основой для написания данной работы стали нормативные акты, учебники и монографии отечественных и зарубежных авторов по экономике предприятий, инвестиционной и инновационной деятельности, производственному менеджменту, использовались периодические издания, научные статьи, статистические сборники.

Информационной базой дипломной работы послужили публикации отечественных и зарубежных ученых, специалистов и практиков, данные статистической и финансовой отчетности предприятия, маркетинговых и рыночных исследований.

На протяжении последних лет лизинг оставался весьма популярной темой в научных исследованиях российских авторов, что нашло отражение в ряде учебно-методических работ и монографий, которые характеризуют и описывают его с точки зрения права, экономики, финансов, бухгалтерии. Знакомясь с разработками западных ученых и практиков, российские специалисты получили представление о несколько иной трактовке аренды, подразумевающей акцентирование внимания на инвестиционной стороне подобных операций. Аренда под новым названием «лизинг» довольно быстро стала рассматриваться как популярный и в некотором смысле модный инвестиционный механизм. Одновременно появилась и соответствующая литература юридической, финансовой и организационно-экономической направленности. Многие из этих работ, особенно в области юриспруденции, заслуживают самого пристального внимания. В трудах современных юристов и правоведов Брагинского М. И., Витрянского В. В., Сергеева А. П., Толстого Ю. К. всесторонне и подробно на высоком научном уровне характеризуются особенности указанных правовых институтов (аренда, лизинг), их соотношение, юридические характеристики.

В то же время, другая картина складывается в области экономики арендных отношений. В большинстве работ экономического направления, превалирует утверждение об особенности, уникальности, самостоятельности, высокой эффективности лизинга по сравнению с другими формами финансирования приобретения имущества, приводятся исторические примеры специфических арендных отношений с целью демонстрации тысячелетней истории лизинга. Следует отметить, что в специальной экономической литературе наблюдается очевидный перевес в сторону лизинга; более того, имеют место неоднократные попытки придания лизингу особенной роли и постепенного дистанцирования его от типовых арендных операций.

Например, в трудах Горемыкина В. А., Кабатовой Е. В. затронута достаточно разнообразная проблематика, они содержат отдельные заслуживающие практического и научного интереса выводы и решения, посвященные именно лизингу в части его организации; вместе с тем упомянутые авторы не уделяют серьезного внимания такому общему правовому институту, как «аренда» в целом и финансовой стороне лизинга в частности. В определенном смысле подобная тенденция, вызвана данью современной моде по отношению к сравнительно новым и интересным экономическим институтам, появившимся в России относительно недавно.

Публикации экономистов по проблемам лизинга, имеют определенную привлекательность в силу определенной новизны самой темы. Однако, многие авторы, например, Наумкина М.А., Ковалев В.В., считают, что рассмотрение лизинга в отрыве от традиционного института аренды вряд ли оправданно. Квинтэссенция сложившегося подхода заключается в достаточно простой формулировке: лизинг — это современный, высокоэффективный инвестиционный механизм, жизненно необходимый для развития рыночных бизнес-отношений и потому представляющий несомненный интерес как для ученых, так и для практиков.

Кроме вышеуказанных ученых и практиков в дипломной работе были использованы труды Кирилловых А.А., Философовой Т.Г. – в части юридических и правовых основ лизинговых операций, Вышегурова М.С., Добровольского В.А., Ковалева В.В. – при освещении современного состояния российского лизингового рынка, Газмана В.Д., Ермакова М.Ю., Лещенко М.И., – в части осуществления лизинговых расчетов, Бочкова В.Е, Демина Ю.Н., Джухи В.М., Добровольского В.Д., Звягинцевой Т.В., Нотченко В.В. – при освещении вопросов лизинга автотранспорта, Багрецовой Н.В., Дмитриева А.А., Каменева И.П., Наумкиной М.А. – при оценке экономической эффективности лизинговых операций и других.

Большинство российских исследователей сходятся во мнении, что многие трудности в сфере лизинга нуждаются в решении прежде всего юридических аспектов указанного сегмента деятельности, а экономические предпосылки развития лизинговой деятельности во многом определяются общим состоянием экономики в целом.

При более развитой экономической ситуации в стране, наличии определенных перспектив развития экономики, относительно невысоких темпах инфляции и низких процентных ставках проекты лизинга будут гораздо более востребованы, чем в настоящее время.

В качестве методов исследования в ходе работы использовался системный подход, компаративный и ситуационный анализ, а также методы сравнения, аналогии, синтеза и обобщения.

Хронологические рамки исследования включают в себя десять лет в части рассмотрения сущности и современного состояния лизинга в России, и три года – по исследуемому предприятию ООО «Инвест М».

Структурно дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава посвящена теоретическим аспектам лизинга как формы финансирования деятельности компаний.

Во второй главе рассматривается анализ источников финансирования деятельности ООО «Инвест М», в том числе с помощью лизинга.

Третья глава посвящена обоснованию и оценке практических рекомендаций по повышению экономической эффективности использования лизинга в деятельности предприятия ООО «Инвест М».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛИЗИНГА КАК ФОРМЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность лизинга

Понятие лизинга существует на границе юридической и финансовой области, его сущность в одинаковой мере зависит как от законодательства страны, так и от экономической природы.

Сложная правовая природа лизинга связана с тем, что он находится в пограничной области смежных комбинаций отношений и хозяйственных связей. Лизинг, как экономико-правовая категория выражает комплекс имущественных и финансовых отношений между участниками лизинговой операции и охватывает не только договор лизинга, но и сопутствующие ему договоры.

Многофакторный характер лизинга требует упорядочения накопленных знаний, выявления в нем общих и особенных признаков и свойств, отличающих его от смежных экономических явлений и процессов.

По вышеуказанным причинам возникают сложности при интерпретации понятия «лизинг» в разных странах и сравнении подходов, методик, используемых в Российской Федерации и близких нам странах.

Лизинговые отношения часто имеют национальные особенности, связанные с внутренним законодательством. Разночтения в трактовке термина «лизинг» существуют в разных странах: в Германии, где имеются давние традиции аренды, лизингом называют долгосрочную аренду, при которой лизингополучатель принимает на себя ответственность за сохранение предмета лизинга и выплату всех налогов и страховых платежей; во Франции лизинг — это сдача в пользование и владение недвижимого и производственного движимого имущества на срок, сопоставимый со временем амортизации этого имущества. Ассоциация «Евролизинг» определяет лизинг лишь как договор аренды.

В 1988 г. в г. Оттаве конвенцией UNIDROIT было принято следующее определение лизинга: это сделка, при которой одна сторона (лизингодатель) по поручению (спецификации) другой стороны (лизингополучателя) вступает в соглашение о поставке с третьей стороной (производителем), по условиям которой лизингодатель приобретает машины, средства производства или другое оборудование на условиях, одобренных лизингополучателем, поскольку они затрагивают его интересы, и вступает в соглашение (лизинговый контракт) с лизингополучателем, предоставляя лизингополучателю право использования оборудования в обмен на уплату лизинговых платежей.

В Российской Федерации лизинг также трактуется разнообразно. Законодательная база появилась относительно недавно и все еще продолжает формироваться. Существующая недосказанность и противоречия в юридических источниках добавляют двусмысленности этому понятию.

В нашей стране, с одной стороны, получило распространение в теории и среди практических работников полное или почти полное отождествление лизинга с арендой вообще или с одной из ее форм.

Так, Н.М. Васильев, М.И. Брагинский и В.В. Витрянский прямо и практически однозначно утверждают, что между лизингом и арендой нет принципиальных различий: если аренда является родовым понятием, то лизинг — видовым, он один из видов аренды. Э.О. Човушян понимает лизинг уже как своеобразную форму аренды, существенно отличающуюся от других ее форм. В Гражданском кодексе РФ (далее — ГК РФ) лизинг также односторонне и неполно определяется как долгосрочная финансовая аренда. В ст. 665 ГК РФ лизинг не только отождествляется с одним из видов аренды, но сущность всего лизингового процесса упрощенно сводится вообще только к договору аренды без определения объема понятия, родовых и видовых признаков. Поэтому согласно ст. 665 ГК РФ субъекты лизинговых отношений неправомерно именуются арендатором и арендодателем, правовой статус которых существенно отличается от лизингодателя и лизингополучателя по ряду позиций.

Но уже в 1998 г. в специальном законе лизинг определяется совсем иначе — в соответствии с его основной функцией — как вид инвестиционной деятельности, а термин «аренда» в тексте этого нормативного акта вообще не использовался ни разу, что можно считать другой крайностью, так как лизинг без механизма арендных отношений не существует. Поэтому Законом от 29 января 2002 г. «О внесении изменений и дополнений в Закон «О лизинге» предусмотрено изменить его название и возвратиться к формулировке §6 ГК РФ — «финансовая аренда (лизинг)».

В сегодняшней редакции Федерального закона Российской Федерации от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (ст. 2) лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Лизинговая деятельность — это вид инвестиционной деятельности по приобретению имущества и передачи его в лизинг.

Таким образом, российским законодательством лизинговые отношения рассматриваются как инвестиционные, действующие в треугольнике «лизингодатель (инвестор) — лизингополучатель — продавец».

Иной точки зрения придерживается ряд экономистов, трактующих лизинг как форму кредитных отношений (кредит, передаваемый в форме имущества), поскольку по экономической природе лизинг схож и с кредитными отношениями. Предоставляя на определенный срок элементы основного капитала, собственник-заимодавец (лизингодатель) в установленное время получает их обратно, налицо существование принципов срочности, возвратности. За свою услугу он получает вознаграждение в виде лизингового процента — тем самым обеспечивается реализация принципа платности.

То есть лизинг можно рассматривать как имущественные отношения на основе предоставления лизинговой компанией кредита лизингополучателю на условиях соблюдения классических принципов: срочности, возвратности и платности.

С другой стороны, по форме, лизингодатель-кредитор и лизингополучатель-заемщик оперируют с капиталом не в денежной, а в производственной форме, лизинг иногда называют «безденежной» формой кредита. Нельзя полностью игнорировать форму предоставления ссуженной стоимости, которая определяет важные особенности лизинга.

Третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя, пятые сводят лизинг только к схеме минимизации налогообложения.

Несмотря на существующие разночтения в трактовке термина лизинг, все же его понимание восходит к многовековому классическому принципу разграничения прав собственности и пользования. Экономические отношения, возникающие между субъектами лизинга, представляют собой триаду осуществления новых комбинаций факторов производства, самостоятельности и риска, поэтому важным моментом лизинговых отношений является их связь с собственностью.

В течение срока договора лизинга собственность на предмет лизинга сохраняется за лизингодателем, а лизингополучатель имеет лишь право временного владения и пользования этим имуществом.

Лизинг является одним из практических способов дифференцированности процессов владения, пользования и распоряжения. Возникновение и само существование его в качестве особого вида бизнеса основаны именно на возможности разделения компонентов собственности на два важнейших правомочия: пользования вещью, то есть применение ее в соответствии с назначением с целью извлечения дохода и других выгод, и само право собственности как правовое господство лица над объектом собственности.

В деловом обороте лизинг в своем родовом, сущностном содержании имеет более сложную тройственную экономическую основу и сохраняет в себе одновременно существенные свойства кредитной сделки, инвестиционной и арендной деятельности, которые тесно сочетаются и взаимопроникают друг в друга, образуя в совокупности новую организационно-правовую форму бизнеса.

Поэтому будем рассматривать лизинг как систему предпринимательской деятельности, включающую в себя, как минимум, три вида организационно-экономических отношений: арендные, инвестиционные или кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций.

Проведению лизинговых операций предшествует серьезная работа со стороны лизингодателя.

Например, Газман В.Д. предлагает условно разделить лизинговую сделку на четыре этапа. На первом, предварительном этапе осуществляется подготовительная работа, проведение которой обусловлено сложным характером многосторонних отношений при лизинге, необходимостью подробного и тщательного изучения всех условий и особенностей каждой сделки.

На втором этапе производится юридическое оформление лизинговой сделки, заключение всех договоров и соглашений.

Третий этап лизингового процесса — период собственно использования, эксплуатации предмета лизинга.

Четвертый этап — выкуп имущества лизингополучателем или изъятие лизингового имущества у неисполнительного лизингополучателя.

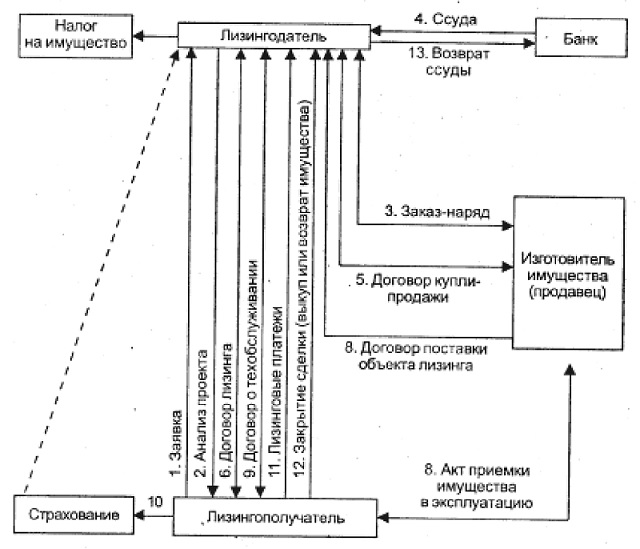

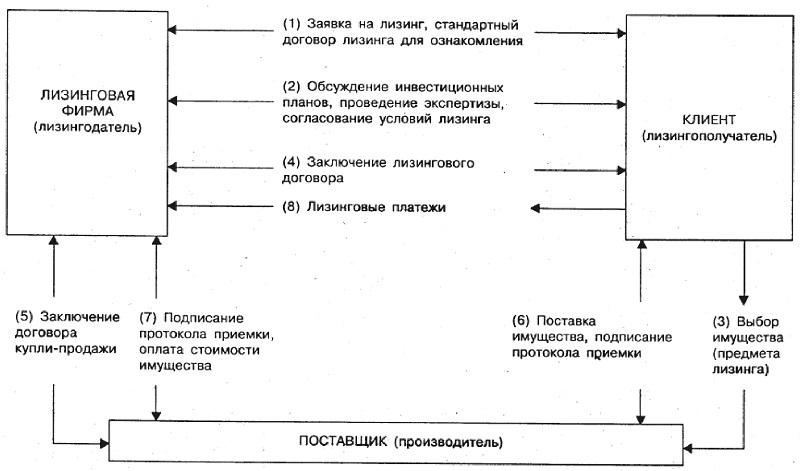

Горемыкин В.А. приводит более подробную схему (рис. 1).

Схема Макеевой В.Г. в деталях отличается от схемы Горемыкина В.А и последним этапом оставляет выплату лизинговых платежей (рис. 2).

Каждая из схем отражает, в общем, суть лизингового процесса, но не достаточно детально отражает предварительный этап — этап принятия решения или финансовой оценки лизингового проекта.

Поэтому приведем схему лизингового процесса, которая структурирует предварительный этап (рис. 3).

Все авторы выделяют особое значение предварительного этапа — этапа оценки — для всего лизингового проекта.

Газман В.Д. отмечает, что для большого количества лизинговых сделок характерна не стандартизация, а, наоборот, индивидуальность, и специалист по лизингу должен иметь возможность проанализировать юридические, бухгалтерские, финансовые, коммерческие и даже технические аспекты проекта.

образом, доводы в отношении преимуществ лизинга, можно систематизировать следующим образом.

Для разработки алгоритма необходимо определить цели и задачи предварительного этапа.

Преимущества, связанные с рассрочкой платежа. К ним можно отнести преимущества, что лизингополучатель освобожден от необходимости оплачивать имущество сразу, что позволяет ему сохранить дополнительный объем оборотных средств. Однако, если выбор использования лизингового механизма для финансирования приобретения имущества обусловлен данным обстоятельством (не нужно единовременно платить всю сумму), то с экономической точки зрения далеко не всегда условия лизинга более выгодны по сравнению с приобретением имущества за счет собственных средств. На самом деле причина, по которой лизингополучатель идет на сделку, носит отчасти вынужденный характер и заключается в том, что он попросту лишен возможности приобрести имущество, единовременно уплатив за него всю его цену, и потому вынужден соглашаться зачастую на далеко не самые оптимальные для себя условия лизинга.

В частности, к сделкам подобного рода часто можно отнести покупку дорогостоящей недвижимости через лизинг. Несмотря на сложность приобретения недвижимости с помощью лизинга, этот инструмент востребован на отечественном рынке. Для потенциального лизингополучателя, представляет интерес возможность рассрочки в приобретении уже готового объекта недвижимости, поэтому объем коммерческих сделок в данной отрасли будет увеличиваться.

Также речь может идти о существенном снижении административных или управленческих расходов, расходов, связанных с регистрационными издержками, налогами, лицензиями и т.д. Поскольку имущество все еще остается собственностью лизингодателя, то для потенциального лизингополучателя привлекательна данная схема работы, когда в течение срока договора основную массу административных издержек вынужден нести собственник — лизингодатель. Данное преимущество не связано с экономической эффективностью именно лизинговой схемы, а является следствием бюрократизации отечественной правовой системы, но может способствовать развитию лизинговых операций.

Преимущества, связанные с пополнением оборотных средств. Это справедливо в отношении возвратного лизинга (фирма продает свое имущество лизинговой компании и сразу же берет его в лизинг), когда целью сделки является не приобретение имущества для дальнейшего использования (оно уже используется в производственном процессе), а пополнение оборотных средств для осуществления каких-либо инвестиций. Сделки возвратного лизинга применяются в отношении производственного оборудования, стабильно работающего и приносящего доход, величина которого будет превышать размер лизинговых платежей по указанному имуществу.

Вместе с тем, появление дополнительного объема оборотных средств требует необходимость оплаты соответствующего источника, и можно было бы добиться такого же результата и без лизинга, получив кредит в банке.

Преимущества, связанные с удобством эксплуатации лизингового имущества. Этот довод проявляется в контексте программ технической поддержки и эксплуатации лизингового имущества, предоставляемых лизингодателем либо поставщиком оборудования. Преимущества этого вида действительно выделяют лизинг, однако подобное характерно лишь для западной практики, когда лизинговые компании стремятся оказанием дополнительных услуг обеспечить привлекательность лизинговых схем; к сожалению, в нашей стране такие услуги отечественными лизинговыми компаниями, как правило, не предоставляются.

Ускоренная амортизация при лизинге. Отечественное законодательство добавило к перечисленным группам преимуществ возможность применения механизма ускоренной амортизации к предмету лизинга. Коэффициент ускорения в соответствии с налоговым законодательством может достигать трех, что позволяет в три раза быстрее списать стоимость предмета лизинга на себестоимость с уменьшением налогооблагаемой базы. В практике российских лизинговых компаний весьма широкое распространение получил лизинг легковых автомобилей, так как применение коэффициента ускоренной амортизации при лизинге позволяет полностью списать стоимость дорогостоящего имущества в короткий период, при этом его потребительские качества практически не меняются. Отсюда появляется возможность злоупотребления амортизированным имуществом в плане его последующей перепродажи.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.