Рассмотрим более подробно, по каким статьям увеличились издержки.

Постоянные издержки обращения ОАО «Арзамасский хлеб»:

Расходы на аренду и содержание помещений в 2013 году увеличились на 13 972,46 тысяч рублей по сравнению с 2012 годом (503 947,26 тысяч рублей) и составили 517 919,72 тысяч рублей. Удельный вес в 2013 году равен 38,99 %, что на 0,6 % меньше по сравнению с 2012 годом. Темп роста равен 102,77%. Процент к обороту в 2013 году уменьшился на 1,2 % по сравнению с 2012 годом (5,67%) и составил 4,47 %.

Амортизация основных средств в 2012 году составили 0,76 % всех издержек обращения, в 2013 году – 0,83 %, что на 0,07 % больше чем в 2012 году. Расходы по данной статье в 2013 году составили 11 078,80 тысяч рублей, что на 1 348,05 тысячу рублей больше чем в 2012 году (9 730,75 тысяч рублей), процент к обороту уменьшился на 0,01 % по сравнению с 2012 годом (0,11 %) и составил 0,10%.

Расходы на ремонт основных средств. В 2012 году на их долю приходилось 1,17 % всех издержек обращения, а в 2013 году – 1,26%. Удельный вес увеличился на 0,09 % по сравнению с 2012 годом (1,17%) и составил 1,26%), что в денежном выражении на 1 846,77 тысяч рублей больше чем в 2012 году (14 933,53 тысяч рублей), в 2013 году – 16 780,30 тысяч рублей. Темп роста равен 112,37 %.

Прочие расходы в 2013 году равны 90 900,70 тысяч рублей, что на 8 570,50 тысяч рублей меньше чем в 2012 году (99 471,20 тысяч рублей). Процент к обороту в 2012 году составил 1,12%, в 2013 году процент к обороту составил 0,78 %, таким образом, процент к обороту уменьшился на 0,97 %. Темп роста составил 91,38 %.

Переменные издержки обращения ОАО «Арзамасский хлеб»:

Наиболее значительный удельный вес в издержках обращения занимают расходы на оплату труда. Так, в 2012 году на эту статью приходилось 23,60 % всех издержек обращения, а в 2013 году – 28,78 %, разница составила 5,18 %, в абсолютном значении этот показатель увеличился на 81 737,60 тысячу рублей больше чем в 2012 году (300 500 тысяч рублей), 2013 год – 382 237,60 тысячи рублей, при темпе роста 127,2 %. Такое положение связано со стратегией развития. Компания активно открывает новые точки продаж, открываются новые вакансии в связи, с чем появляется необходимость в наборе новых сотрудников, а также в связи с индексацией заработной платы сотрудников прошедшей в 2013 году.

Расходы на рекламу в 2013 году равны 115 823,20 тысяч рублей, что на 26 933,43 тысяч рублей больше по сравнению с 2012 годом (88 889,77тысяч рублей). Удельный вес в 2013 году увеличился на 1,7 % по сравнению с 2012 годом (6,98 %) и составил 8,72 %. Темп роста 130,3 %. Увеличение расходов по данной статье связано с открытием новой точки продаж, т.к. маркетинговый отдел компании занимался раскруткой с помощью рекламы на телевидении, в средствах массовой информации, информация о компании размещается в печатных изданиях.

Третье по значимости затраты на социальные нужды. И хотя за рассмотренный период их удельный вес снизился на 4,5 %, все равно в 2013 году на их долю приходилось 11,30 % всех издержек обращения, в денежном выражении расходы уменьшились на 50 487,05 тысяч рублей по сравнению с 2012 годом (200 565,12) и составили в 2013 году 150 078,47 тысяч рублей. Процент к обороту в 2013 году уменьшился на 0,96 % по сравнению с 2012 годом (2,26 %) и составил 1,30 %, при темпе роста 74,82 %. Такая значительная доля общего объема затрат, приходящаяся на данную статью расходов свидетельствует о социальной направленности коммерческой деятельности организации.

Прочие расходы уменьшились в 2013 году на 11 949,09 тысяч рублей, по сравнению с 2012 годом (55 419,54 тысяч рублей) и составили 43 470,45 тысячи рублей. Процент к обороту в 2012 году был равен 0,62 %, в 2013 году – 0,38 %, т.е. увеличился на 0,24 %. Удельный вес по сравнению с 2012 (4,35 %) годом уменьшился на 1,1 % и составил в 2013 году 3,27 %. Темп роста составил 78,43 %. Из чего можно сделать вывод, что руководство компании тщательно отслеживает и старается уменьшить расходы компании.

Анализ динамики издержек показал, что за рассматриваемый период с 2012 по 2013 год, абсолютные показатели увеличились, но если рассматривать в сравнении с оборотом, то можно заметить, что издержки практически не изменились.

Все это свидетельствует о правильно выбранной товарной политике предприятия. Проанализируем влияние оборота на издержки компании, т.е. оценим экономию затрат. Для этого проанализируем величину затрат путем умножения суммы переменных издержек за 2012 год на темп роста оборота. Умножение только переменной части издержек обусловлена тем, что переменные затраты изменяются пропорционально изменению оборота. Полученный результат складывают с величиной постоянных издержек за 2012 год:

(645 374,83 × 130,30)/100 = 840 923 тысяч рублей

840 923 + 628 082,74 = 1 469 005,7 тысяч рублей.

Эта сумма показывает, какая сумма издержек обращения будет закономерной при обороте товаров, который в 2012 году равен 8 888 977,56 тысяч рублей. Поэтому превышение скорректированной суммы издержек над фактической означает относительную экономию на сумму разности между ними, а превышение фактической суммы издержек над скорректированной свидетельствует об относительном перерасходе. Таким образом, экономию или перерасход издержек обращения определяют как разность между отчётной и скорректированной суммами затрат:

1 328 289,24 — 1 469 005,7 = — 140 716,46 отрицательный знак свидетельствует о перерасходе издержек в ОАО «Арзамасский хлеб».

Скорректированный уровень издержек обращения по прошлому году определяется как отношение скорректированной суммы затрат к отчетному товарообороту: (1 469 005,7 × 100)/11 582 319,99 = 12,68 %

Влияние изменения товарооборота находят вычитанием из скорректированной суммы издержек фактического их размера предшествующего года:

1 469 005,7 – 1 273 457,57 = 195 548,13 тысяч рублей.

Увеличение оборота положительно сказалось на издержках обращения и ситуация с перерасходом отсутствует в данной организации.

В ходе анализа динамики изменения прибыли будет приведено сравнение финансовых результатов отчетного года (2013) с предыдущим (2012), определены темпы роста прибыли различных видов.

Результаты проведенного анализа будут представлены в таблице 2.3.

Таблица 2.3. Основные показатели экономической деятельности ОАО «Арзамасский хлеб» за 2012-2013 гг.

| Показатели | Единицы измерения | 2012 год | 2013 год | Темп роста, % | Отклонения (+,-) |

| Выручка от продажи товаров | тыс. руб. | 8 888 977,56 | 11 582 319,99 | 130,30 | 2 693 342,43 |

| Себестоимость | тыс. руб. | 4 449 846 | 5 790 511 | 130,13 | 1 340 665 |

| Валовая прибыль (доход) | тыс. руб. | 2 622 212,64 | 3 443 383,64 | 131,32 | 821 171 |

| % к обороту | 29,50 | 29,73 | 100,78 | 0,23 | |

| Издержки обращения | тыс. руб. | 1 273 457,57 | 1 328 289,24 | 104,31 | 54 831,67 |

| % | 14,33 | 11,47 | 80,05 | -2,86 | |

| Прибыль от продаж | тыс. руб. | 1 348 755,07 | 2 115 094,40 | 156,82 | 766 339,33 |

| % | 15,17 | 18,26 | 120,35 | 3,09 | |

| Прибыль до налогообложения | тыс. руб. | 1 348 755,07 | 2 115 094,40 | 156,82 | 766 339,33 |

| % | 15,17 | 18,26 | 120,35 | 3,09 | |

| Налог на прибыль | тыс. руб. | 323 701,22 | 423 018,88 | 130,68 | 99 317,66 |

| Прибыль после налогообложения | тыс. руб. | 1 025 053,85 | 1 692 075,52 | 165,07 | 667021,67 |

| % | 11,53 | 14,61 | 129,69 | 3,08 | |

| Чистая прибыль | тыс. руб. | 1 025 053,85 | 1 692 075,52 | 165,07 | 667021,67 |

| % | 11,53 | 14,61 | 129,69 | 3,08 |

% к обороту = сумма в руб. : оборот * 100; Абсолютные отклонения = сумма за 2013г. — сумма за 2012 год;

Темп роста = сумма за 2013 г. : сумму за 2012 г * 100; Прибыль после налогообл. = прибыль до налогообл.- налог на прибыль; Прибыль от продаж = валовая прибыль – издержки обращения; Прибыль до налогообложения = прибыль от продаж – внереализационные доходы;

Проведем анализ достаточности прибыли и рентабельности ОАО «Арзамасский хлеб». Рассчитаем влияние оборота (выручки) на сумму прибыли. Умножим показатель рентабельности 2012 года на абсолютное отклонение оборота, а затем разделим на 100%. Но для начала рассчитаем показатель рентабельности компании:

Рентабельность продаж ОАО «Арзамасский хлеб» за 2012 год:

1 025 053,85 / 8 888 977,56 × 100 % = 11,53 % , получено с каждого рубля реализованной продукции.

Рентабельность продаж ОАО «Арзамасский хлеб» в 2013 году:

1 692 075,52 / 11 582 319,99 × 100 % = 14,61 % получено с каждого рубля реализованной продукции.

Таким образом, если в 2012 году с каждого рубля реализованной продукции предприятие получало прибыли 11,53 копейки, то в 2013 году этот показатель вырос на 1,27 % и составил 14,61 копеек.

Таким образом, проведенный анализ показал, что сумма валового дохода за 2013 год составила 3 443 383, 64 тысячи рублей, что на 821 171 тысячу рублей больше чем сумма валового дохода за 2012 год (2 622 212,64 тысячи рублей). Необходимо отметить, что за рассмотренный период времени произошло увеличение темпа роста валового дохода до 131,3 % при темпе роста выручки 130,30 % из чего можно сделать вывод о прошедшем повышении ценовой политики в компании в 2013 году.

Из проведенного анализа можно сделать вывод, что финансовое положение ОАО «Арзамасский хлеб» достаточно стабильное и имеет положительную динамику, об этом свидетельствует увеличение прибыли в 2013 году на 2 693 342,43 тысячи рублей. Соответственно показатели чистой прибыли в 2013 году так же увеличились на 667 021,67 тысяч рублей. Положительный показатель рентабельности говорит об эффективности работы данного предприятия.

Таким образом, предприятие имеет свои внутренние резервы, которые при грамотном использовании маркетинговых программ и в частности эффективной ассортиментной политики позволят ему работать более успешно. Анализ технико-экономических показателей указывает, на то, что деятельность фирмы в целом стабильна, т.к. объем реализации услуг (выручка) вырос. Однако, при этом наблюдается замедление темпов роста прибыли и увеличение себестоимости услуг. Это говорит о том, что необходимо искать возможности по снижению себестоимости.

2.3. Организация маркетинговых исследовании на предприятии пищевой промышленности

Выделяя маркетинговую функцию сегментирования рынка продукции, не следует абстрагироваться от выбора средств, позволяющих субъектам переходить на расширенную основу.

Правильная технология организация маркетинговых исследовании на предприятии пищевой промышленности основана на применении технологий бизнес-инжиниринга. Согласно технологии перед разработкой нужно построить следующие бизнес-модели: модель процессов разработки и осуществления маргетинговой стратегии, модель организационной структуры, модель распределения ответственности. После этого разработанные модели рассматриваются и согласуются различными участниками деятельности, которую нужно регламентировать. Корректировки, возникшие при согласовании, оперативно вносятся в бизнес-модели. И только потом, на основе разработанных бизнес-моделей, формируются процессные и структурные регламентирующие документы.

Внедрение системы автоматизации является сложным процессом, требующим от участников внедрения максимальных усилий для достижения положительного результата. Успешное внедрение напрямую зависит от того, насколько своевременно и эффективно будут сняты основные риски проекта.

К потенциальным рискам автоматизации процесса можно отнести:

— автоматизация нерегламентированных процессов разработки и осуществления маргетинговой стратегии;

— необходимость в частичной или полной реорганизации структуры предприятия;

— необходимость изменения технологии бизнеса в различных аспектах;

— сопротивление сотрудников предприятия;

— временное увеличение нагрузки на сотрудников во время внедрения системы автоматизации процесса.

- Автоматизация нерегламентированных процессов разработки и осуществления маргетинговой стратегии. Для того чтобы проект внедрения автоматизированной системы управления оказался успешным, необходимо максимально формализовать все процессы и функции управления процесса, подлежащие автоматизации.

- Необходимость в частичной реорганизация структуры и деятельности предприятия. Реорганизация может быть проведена в тех подразделениях и на тех участках, которые связаны с автоматизируемым процессом, там, где она объективно необходима. Так, возможно сокращение количества сотрудников отделов участников процесса, т.к при автоматизации изучаемого бизнес-процесса нагрузка на них существенно снизится.

- Необходимость в изменении технологии работы с информацией, и принципов ведения бизнеса. Автоматизация процесса ускоряет процесс и повышает качество обработки заказов, поднимает конкурентоспособность и рентабельность в целом, а все это требует большей собранности, компетентности и ответственности исполнителей. Изменяются требования к вводимой информации: информация, которая ранее не вносилась в информационную систему, теперь должна вводиться; степень детализации информации изменяется; возникают дополнительные требования к оперативности, качеству и достоверности информации. Данные изменения требуют перестройки методов работы всего персонала, вовлеченного в работу с информационной системой.

- Временное увеличение нагрузки на сотрудников при внедрении системы. Во время проведения опытной эксплуатации системы автоматизации процесса в течение некоторого времени возрастает нагрузка на сотрудников предприятия, которым приходится вести дела, как и в новой системе, так и продолжать ведение их традиционными способами (поддерживать бумажный документооборот и существовавшие ранее системы). В таких случаях руководству необходимо:

— повысить уровень мотивации сотрудников к освоению системы в форме поощрений и благодарностей;

— принять организационные меры к сокращению срока параллельного ведения дел.

Наиболее длительным этапом является этап регламентации бизнес-процесса, он занимает 61 день и требует участия всех заявленных ресурсов проекта. Специфика этого этапа в том, что регламентация зависит от выполнения других поставленных задач по проекту и, соответственно, растягивается во времени из-за необходимости ожидать выполнение предшествующих задач.

Этап уведомления сотрудников по введенным изменениям является заключительным этапом проекта. Необходимо обратить особое внимание на корректную подачу информации об изменениях, возможно заручиться поддержкой руководства, устроить информационную сессию. Этот этап снижает предпосылки к недовольству изменениями и непринятия изменений.

Задача финансового раздела проекта – подтверждение возможностей предприятия по реализации намеченных планов по исполнению им проекта и возможности по возврату запрашиваемых инвестиций. Финансовый раздел проекта обычно состоит из описания исходных предпосылок, использованных при расчетах, расчета потоков наличности (cash flow), указания общего объема инвестирования, источников и форм его получения, а также анализа экономической эффективности проекта.

На сегодняшний день на рынке существуют следующие профессиональные программные продукты, предназначенные для моделирования процессов разработки и осуществления маргетинговой стратегии: ARIS, Бизнес-Студио, AllFusion Process Modeler, MS Visio, QPR и др. Выделим функции данных программных продуктов, которые наиболее существенны:

- Автоматизированное формирование регламентирующей документации на основе диаграмм процессов разработки и осуществления маргетинговой стратегии.

- Аналитические функции (ФСА-анализ и др.).

- Сетевая работа.

- Защита информации и распределение доступа.

- Публикация бизнес-моделей в WEB.

Сравнительному анализу программных продуктов бизнес-моделирования посвящено достаточно много материалов в открытом доступе. Техническое задание по разработке приложения для автоматизации изучаемого процесса должно включать следующие перспективные требования:

- Требования к модели бизнес — процессов

Создаваемая модель бизнес — процессов в системе должна учитывать возможность тиражирования решения на другие организационные структуры.

- Требования к интеграции

Система должна обеспечивать интеграцию с внешними информационными системами, в случае, если выполнение процессов разработки и осуществления маргетинговой стратегии требует передачи/получения данных из других систем как в режиме «on-line» так и в режиме «off-line».

Обмен данными с внешними системами должен быть обеспечен с периодичностью, необходимой и достаточной для транзакционного функционирования бизнес — процесса.

- Требования к транзакционности отражения бизнес — операций

- Требования к распределенности регистрации бизнес — операций

Система должна обеспечивать регистрацию бизнес -операции сотрудником, отвечающим за результат бизнес-процесса, в месте ее возникновения.

- Требования к нормативно — справочной информации (образцам заявок, договоров, актов и иных документов, необходимых для реализации бизнес-процесса)

Система должна обеспечить единой, полной и актуальной нормативно-справочной информацией все подразделения.

- Требования к организации расчетов

В системе должна быть предусмотрена возможность ведения операций по приобретению ресурсов в валюте контракта условных единицах, с возможностью пересчета в рубли, как в соответствии со справочником курсов валют (неограниченное число курсов), так и по курсам, определенным положениями контракта.

Система должна поддерживать операции по безналичному расчету с контрагентами.

- Управление договорами

Система должна обеспечивать обязательное наличие аналитики договор/дополнительное соглашение при регистрации первичных документов в системе.

Система должна обеспечивать формирование отчета об исполнении договоров во всех допустимых разрезах.

Следует отметить, что система автоматизации для решения этой задачи должна удовлетворять следующим требованиям:

— интегрироваться с различными по форме и физическому носителю коммуникациями, включая преобразование бумажных и аналоговых документов в цифровую форму, преобразуя тем самым документы и сообщения к единой сущности — электронный документ;

— образовывать из электронных документов структуры и агрегаты, связанные единым контекстом (относящиеся к одному вопросу). Связи между документами при этом также должны подвергаться категоризации (например, детализирующая связь или связь между версиями одного документа);

— при большом потоке входящих бумажных документов, обеспечивать их потоковый ввод и распознавание реквизитов и содержания документа;

— обеспечивать быстрый и удобный поиск и группирование документов по любым реквизитам, категориям, связанным с документом исполнителем, подразделениям, а также по тексту, содержащемуся в теле документа, с учетом языка и морфологии.

При этом возможны два варианта реализации поставленных целей: осуществить выбор отдельных сегментов рынка или обеспечить дифференциацию программ производства и сбыта товаров и услуг для удовлетворения возрастающего числа покупателей. Первый вариант является экономичным и в случае обоснованного планирования услуг и товаров способствует повышению его эффективности. Второй требует больших трансакционных затрат, но с позиции увеличения объемов сбыта готовой продукции и услуг приносит сокращение совокупных расходов. В данном аспекте задача интегрированного маркетинга состоит в сочетании сегментации рынка с его агрегированием.

Такой подход базируется на признании преимущества системной цели гостиничного бизнеса и отражает более высокую степень эффективности функционирования интегрированных формирований в сопоставлении с мелкотоварным производством. Реализуя возможности единого технологического процесса, хозяйства маркетинговой ориентации повышают уровень своей устойчивости на рынке за счет использования потенциала предприятий-интеграторов. Поступающая от них информация помогает им выполнять задачи производственно-маркетинговой деятельности, а также осуществлять определенные функции.

Выделяют общие и целевые функции интегрированного маркетинга. К его общим функциям относятся: аналитическая, ассортиментная, производственно-сбытовая, коммуникационная и координационная составляющие. Блок целевых функций формируют такие операции интегрированного маркетинга, как: исследование и оценка рынка товаров и услуг; выявление потенциальных потребностей консументов; планирование товарного ассортимента и услуг; проведение гибкой ценовой политики; формирование предложения и стимулирование производства, переработки, сбыта и потребления услуг и товаров.

Анализ сильных и слабых сторон ЗАО «Арзамасский хлеб» составлялся на основе табличной формы, представленной в таблице 2.2.

Таблица 2.2. SWOT-анализ (сильные и слабые стороны услуг ЗАО «АРЗАМАССКИЙ ХЛЕБ»)

| № п/п | Постановка вопроса при изучении сильных и слабых сторон рынка | Сильные стороны продукции | Слабые стороны продукции |

| 1 | 2 | 3 | 4 |

| 1 | Можете ли Вы определить тот сегмент рынка, на который ориентирована ваша продукция? | 3 | |

| 2 | Изучены ли Вами запросы? | 1 | |

| 3 | Какие преимущества предоставляет Ваша продукция клиентам? | 2 | |

| 4 | Можете ли Вы эффективно довести свою продукцию до тех потребителей, на которых она ориентирована? | 2 | |

| 5 | Может ли Ваша продукция успешно конкурировать с продукцией других производителей в отношении:

— цены? — стимулирования спроса? — места и распространения? |

1 1 |

1 2 |

| 6 | Понимаете ли Вы, на какой стадии «жизненного цикла» находится Ваша продукция? | 2 | |

| 7 | Есть ли у Вас идеи относительно новых видов продукции? | 1 | |

| 8 | Обладаете ли Вы сбалансированным ассортиментом продукции с точки зрения её существенного разнообразия и различия степеней морального старения? | 3 | |

| 9 | Проводите ли Вы регулярно модификацию вашей продукции в соответствии с запросами потенциальных потребителей? | 2 | |

| 10 | Проводите ли Вы политику создания новой продукции? | 2 | |

| 11 | Возможно ли копирование Вашей продукции конкурентами? | 1 | |

| 12 | Имеют ли Ваши производственные идеи адекватную защиту торговой маркой, патентами? | 2 | |

| 13 | Отслеживаете ли Вы жалобы покупателей? | 2 | |

| 14 | Уменьшается ли количество жалоб и нареканий со стороны покупателей? | 2 | |

| Итого: | 19 | 11 |

Примечание: анализ проводился на основе бальной системы:1 балл – слабо выражается; 2 балла – средне выражается; 3 балла – сильно выражается.

На основе анализа таблицы 2.2 также можно сделать вывод о том, что конкурентные позиции предприятия в этой области деятельности также относительно сильны – 14 баллов сильных сторон и 7 балов слабых сторон. С учетом результатов SWOT-анализа ЗАО «Арзамасский хлеб» можно разделить на две большие группы: коммерческие; коммуникативные.

К коммерческим целям ЗАО «Арзамасский хлеб» можно отнести:

- поддержание товарооборота;

- стимулирование сбыта;

- увеличение доли на рынке;

- получение определенной прибыли и др.

К коммуникативным целям ЗАО «Арзамасский хлеб» относятся:

- повышение узнаваемости марки/товара/фирмы;

- формирование благожелательного отношения к марке;

- формирование доверия потребителей к товару или фирме;

- формирование определенного имиджа компании;

- формирование потребности в товаре и др.

Стратегия ЗАО «Арзамасский хлеб» — предложение наиболее оптимальных решений поставленных задач, в четком соответствии с требованиями заказчиков, не только за счет повышения эффективности уже существующих видов деятельности, но и путем развития новых направлений, охватывающих все более широкий спектр деловых интересов постоянных и потенциальных заказчиков.

Следует отразить все вышеперечисленные стратегии вместе с миссией компании и ее ценностями в определенном документе, который необходимо распространить среди работников предприятия. Благодаря этому у сотрудников создается ощущение причастности к процессу развития фирмы.

Для руководителя определить эффективность достижения целей предприятия и связь между стратегическим и оперативным уровнями управления достаточно сложно. Именно отсутствие системы показателей, характеризующих влияние стратегического управления на деятельность предприятия, и является основным недостатком стратегического управления для руководителей с тактическим складом ума.

Применение системы стратегического управления обязательно должно сопровождаться внедрением системы сбалансированных индикаторов (Balanced Scorecard). BSC (сбалансированная система показателей) – это система управления компанией, основанная на нескольких группах финансовых и нефинансовых показателей, отражающих эффективность достижения целей и связь между стратегическим и оперативным уровнем управления.

Основные свойства этой системы:

— эффективность работы предприятия оценивается не только с помощью финансовых показателей (доля нефинансовых показателей в BSC достигает 80%);

— все показатели эффективности должны быть объединены в однородные группы-»перспективы» (традиционный набор – «финансы», «клиенты», «бизнес-процессы», «обучение и развитие», но при необходимости его можно корректировать);

— критерии эффективности работы должны быть установлены на всех уровнях управления – от компании в целом до конкретного сотрудника;

— должны быть определены причинно-следственные связи между отдельными целями и определены программы их достижения (стратегические инициативы).

Таким образом, для успешной работы ЗАО «Арзамасский хлеб» необходимо сменить выбранную стратегию реализации продукции, обратив внимание на улучшение состояния основных фондов и повышение эффективности использования материальных ресурсов.

Глава 3. Совершенствование маркетинговой стратегии предприятия пищевой промышленности

3.1. Основные направления совершенствования маркетинговой стратегии в ЗАО «Арзамасский хлеб»

Стратегия работы компании направлена на развитие и улучшение непрерывных и долгосрочных отношений со своими покупателями. В настоящее время появились информационные системы, обеспечивающие эффективную ориентацию на рынок – CRM (customer relationship management – управление взаимоотношениями с клиентами). Данные системы направлены на создание обширной базы клиентов, которая как раз и является для предприятия долгосрочным конкурентным преимуществом.

Термином CRM обозначают, как правило, не только информационные системы, содержащие функции управления взаимоотношениями с клиентами, но и саму стратегию ориентации на клиента.

Суть этой стратегии заключается в том, чтобы объединить разные источники информации о клиентах, продажах, откликах на маркетинговые мероприятия, рыночных тенденциях для построения наиболее тесных отношений с клиентам.

В конце 2012 г. в ЗАО «Арзамасский хлеб» стала внедряться система CRM на базе БИТ: CRM 8. Данная программа призвана осуществлять взаимодействие с клиентом по трем направлениям: маркетинг, продажа, сервис, что соответствует стадиям привлечения клиента от заключения сделки до послепродажного обслуживания.

Блок «Взаимоотношения с дебиторами» позволяет получать разноплановую оперативную информацию о состоянии дебиторской задолженности, графике платежей, организовывать мероприятия по воздействию на должников, контролировать и корректировать работу по данным мероприятиям и многое другое.

Программа позволяет производить АВС и XYZ – анализы, что является немаловажным не только с точки зрения выделения группы клиентов по правилу Парето, но также определить наиболее лояльных клиентов, которые обеспечивают некий постоянный оборот – в данном случае анализируется не оборот, а стабильность покупок.

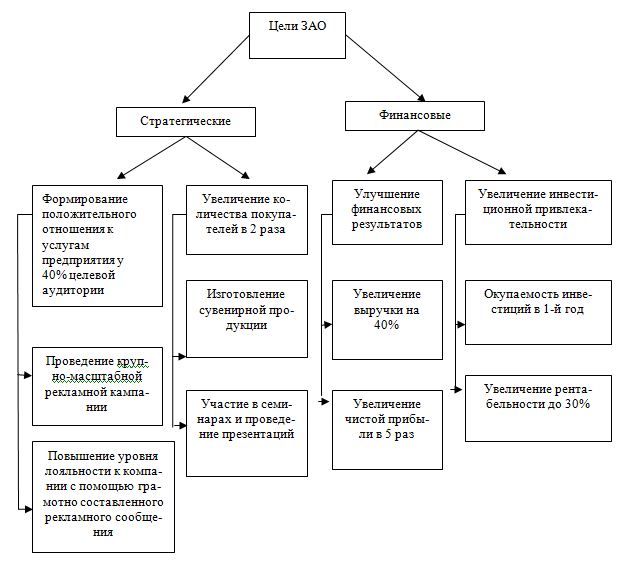

Построим дерево целей по совершенствованию маркетинговой деятельности:

Для достижения поставленных целей необходим высокий уровень информационного потенциала (информационной обеспеченности организациии).

Составляющие информационного потенциала:

- Внедрение информационной системы CRM на базе БИТ: CRM 8. Позволит:

— проведение АВС и XYZ – анализа потребителей;

— оптимизация ассортимента;

— рост товарооборота;

— дополнительные продажи.

- Высокий уровень информационной безопасности. Позволит:

— устранить сбои в поставках;

— обеспечит наличие актуальной информации для принятия решений.

- Оптимизация электронного документооборота (позволит ускорить время проведения операций). Позволит:

— сократить рутинные операции;

— снизить потери на производстве;

— уменьшить дебиторскую задолженность.

- Внедрение системы сбалансированных индикаторов (Balanced Scorecard). Позволит:

— корректировать текущие показатели;

— планировать поступление денежных средств;

— корректировать стратегические планы.

Рассмотрим каждое из этих направлений более подробно.

- Внедрение информационной системы CRM на базе БИТ: CRM 8.

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20 % всех товаров дают 80 % оборота.

По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом, расшифровывая ABC как Activity Based Costing, что в корне не верно.

ABC-анализ — анализ товарных запасов путём деления на три категории:

- А — наиболее ценные, 20 % — ассортимента; 80 % — продаж

- В — промежуточные, 30 % — ассортимента; 15 % — продаж

- С — наименее ценные, 50 % — ассортимента; 5 % — продаж

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4-5 групп.

По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект.

В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

XYZ-анализ является инструментом, позволяющим классифицировать различные объекты по тем или иным позициям в зависимости от характера их потребления, от возможности прогнозирования спроса на эти объекты в динамике.

Другими словами, с помощью XYZ-анализа можно выявить колебания в значениях анализируемых объектов (товарных групп, клиентов и других) за разные периоды.

XYZ-анализ дает возможность сделать выводы о том, насколько стабильны продажи, выявить те или иные отклонения. В конечном результате – классифицировать товары, клиентов в зависимости от равномерности продаж или покупок.

Данный анализ проводится в следующей последовательности:

- Необходимо определить коэффициенты вариации для исследуемых признаков (коэффициент вариации характеризует отклонение значения того или иного признака от среднеарифметического значения этого признака за период).

- Ранжировать объекты по возрастанию этих коэффициентов

- Провести распределение по группам X, Y и Z

- Для большей наглядности можно визуализировать результаты в графиках и диаграммах

Если объединить результаты этих 2х методик, можно получить выводы о том, какие товары (или клиенты) являются не только самыми доходными, но и насколько часто они пользуются спросом (клиенты – совершают покупки).

В общем, использование ABC-XYZ-анализа позволяет:

- Эффективно управлять товарными ресурсами (базой клиентов).

- Корректировать ассортиментную политику, повышая долю наиболее доходных и (или) востребованных товаров (тоже с клиентами).

- Эффективно планировать и грамотно распределять трудовые ресурсы.

- Высокий уровень информационной безопасности.

Информационная безопасность предприятия – это состояние защищённости корпоративных данных, при которой обеспечивается их конфиденциальность, целостность, аутентичность и доступность.

Информационная безопасность предприятия достигается целым комплексом организационных и технических мер, направленных на защиту корпоративных данных. Организационные меры включают документированные процедуры и правила работы с разными видами информации, ИТ-сервисами, средствами защиты и т.д.

Технические меры заключаются в использовании аппаратных и программных средств контроля доступа, мониторинга утечек, антивирусной защиты, межсетевого экранирования, защиты от электромагнитных излучений и проч.

Задачи систем информационной безопасности предприятия многообразны. Это обеспечение защищённого хранения информации на разных носителях; защита данных, передаваемых по каналам связи; разграничение доступа к различным видам документов; создание резервных копий, послеаварийное восстановление информационных систем и т.д.

Обеспечение информационной безопасности предприятия возможно только при системном и комплексном подходе к защите. В системе ИБ должны учитываться все актуальные компьютерные угрозы и уязвимости.

Полноценная информационная безопасность предприятий и организаций подразумевает непрерывный контроль в реальном времени всех важных событий и состояний, влияющих на безопасность данных. Защита должна осуществляться круглосуточно и круглогодично и охватывать весь жизненный цикл информации — от её поступления или создания до уничтожения или потери актуальности.

- Оптимизация электронного документооборота (позволит ускорить время проведения операций)

Считается, что ни один документооборот не может обойтись без формального подтверждения истинности вложения и адресата, т.е. без электронной подписи (ЭП). Это одно из главных условий функционирования СЭД, но далеко не у каждого заказчика существует собственный Удостоверяющий (УЦ) и не каждый заказчик имеет желание его создавать и поддерживать.