или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- ГЛАВА 1. ОРГАНИЗАЦИЯ ФИНАНСВОГО ОБЕСПЕЧЕНИЯ В РОССИИ

- 1.1. Содержание и особенности финансового обеспечения здравоохранения в Российской Федерации

- 1.2. Особенности финансового обеспечения здравоохранения в зарубежных странах

- ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ В РОССИИ

- 2.1. Анализ организации финансового планирования потребления денежных средств учреждениями здравоохранения на примере Московской области

- 2.2. Анализ исполнения финансовых планов учреждения здравоохранения на примере Московской области

- ГЛАВА 3. ПУТИ СОВЕРШЕНСТОВАНИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ В РОССИИ

- 3.1. Финансовые проблемы развития здравоохранения в России

- 3.2. Способы повышения эффективности финансирования здравоохранения в России

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В Федеральном законе от 21 ноября 2011г. №323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации», понятие здравоохранения определено как отрасль, целью которой является обеспечение медицинским обслуживанием населения страны. С точки зрения структуризации, здравоохранение представляет собой интеграцию политических, экономических, социальных, санитарных, гигиенических и прочих мер, направленных на сохранение психического и физического здоровья личности.

Согласно 41 статье Конституции РФ — каждый человек имеет право на охрану здоровья и медицинскую помощь. Кроме того, в статье отмечено, что: «В Российской Федерации финансируются федеральные программы охраны и укрепления здоровья населения, принимаются меры по развитию государственной, муниципальной, частной систем здравоохранения, поощряется деятельность, способствующая укреплению здоровья человека, развитию физической культуры и спорта, экологическому и санитарно-эпидемиологическому благополучию».

Сложившаяся геополитическая обстановка в мире, оказывает влияние, на текущую экономическую политику проводимую в России, направленную, в первую очередь на укрепление национальной обороны, осуществляемую за счет сокращения расходов на жилищно-коммунальное хозяйство, образование и здравоохранение. Так, за 4 года (с 2011г. по 2015г.), сокращение расхода из государственных источников на нужны здравоохранения, сократилось на 0,7%. Таким образом, в 2015 году расходы на здравоохранения составили 3,2% к ВВП, вместо планируемых в 2010г. 4,5%.

Несмотря на то, что в России система финансирования здравоохранения является многоканальной, эффективность использования средств является недостаточной. По оценкам экспертов Всемирной организации здравоохранения, порядка 30% финансовых ресурсов используются неэффективно.

Неэффективность сложившейся многоканальной бюджетно-страховой системы финансирования здравоохранения, директивная система планирования, не учитывающая потребность населения в конкретных видах медицинской помощи, и, как следствие, несбалансированность территориальных программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи, неудовлетворительная структура оказываемой населению медицинской помощи препятствуют эффективности использования ресурсов в отрасли и повышению качества предоставляемой населению медицинской помощи.

Таким образом, мероприятия по совершенствованию финансового обеспечения здравоохранения необходимо осуществлять только во взаимосвязи с модернизацией экономических отношений субъектов системы здравоохранения. Актуальность работы обусловлена необходимостью анализа существующих проблемы в сфере финансового обеспечения здравоохранения в России, и поиска их решения.

Цель дипломной работы – разработать методические рекомендации по повышению эффективности финансирования здравоохранения в РФ. Для достижения цели, необходимо решить следующие задачи:

- Определить содержание и особенности финансового обеспечения здравоохранения в Российской Федерации;

- Раскрыть особенности финансового обеспечения здравоохранения в зарубежных странах;

- Провести анализ организации финансового планирования потребления денежных средств учреждениями здравоохранения на примере Московской области;

- Изучить особенности исполнения финансовых планов учреждения здравоохранения на примере Московской области;

- Выделить финансовые проблемы развития здравоохранения в России;

- Разработать реклмендации по повышению эффективности финансирования здравоохранения в России.

Объект исследования – система здравоохранения в России.

Предмет исследования – особенности организации финансового обеспечения здравоохранения в России.

Методы исследования: анализ литературы, анализа нормативно-правовой документации по теме дипломной работы, анализ документов и др.

Практической значимостью работы, является возможность использования разработанных способов повышения эффективности финансирования здравоохранения в РФ, основанных на анализе существующих проблем.

Структура дипломной работы представлена введением, тремя главами, заключением, списком литературы и двумя приложениями.

В первой главе дипломной работы представлены основные модели финансирования здравоохранения, действующие в разных странах. Установлена их эффективность и динамика изменения. Кроме того, в этой главе показано становление и изменение существующей картины финансирования здравоохранения в России.

Вторая часть работы раскрывает особенности финансирования и эффективность использования средств на примере МО «Домодедовская центральная городская больница» в период с 2013 по 2015гг.

Третья часть работы посвящена определению проблем, связанных с системой финансирования здравоохранения в России, а так же названы основные способы решения сложившихся проблем.

ГЛАВА 1. ОРГАНИЗАЦИЯ ФИНАНСВОГО ОБЕСПЕЧЕНИЯ В РОССИИ

1.1. Содержание и особенности финансового обеспечения здравоохранения в Российской Федерации

Для того, что бы определить особенности организации финансового обеспечения в стране, необходимо выделить основные направления функционирования отрасли. На сегодняшний день в России, система здравоохранения представлена следующими подотрослями:

— государственной;

— муниципальной;

— частной.

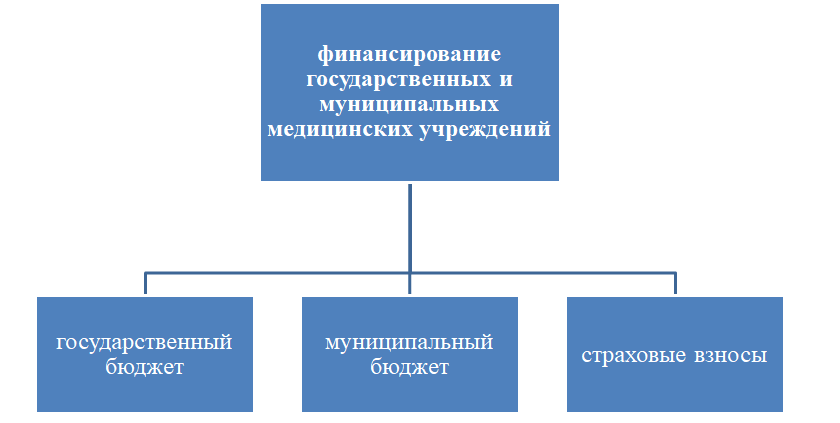

Важно понимать, что в государственных и муниципальных медицинских учреждениях, медицинская помощь гражданам РФ оказывается бесплатно [приказ 2014]. Оказание бесплатных услуг осуществляется за счет нескольких направлений финансирования, представленных на Рис. 1.

Несмотря на разнообразие существующих путей финансирования, сложившая система является неэффективной. По словам Е.И. Савиновой, именно неэффективность финансирования и правовое регулирование этого вопроса, выступают ключевым фактором общей неустойчивости системы обеспечения здоровьесбережения и медицинскую помощь в России [Савинова].

Однако не всегда система здравоохранения финансировалась по остаточному принципу. Модель, существующая во времена СССР, строилась как компонент инфраструктуры индустриального производства, и фиксировалось за счет ведомственных и номенклатурных отраслей, поглощающих около 50% всего бюджета. Поэтому, здравоохранение являлось благополучной отраслью и имело одни из самых высоких показателей в мире [Кораблев].

После распада Советского союза произошла децентрализация системы здравоохранения. В связи с повсеместным недостатком средств, охрана здоровья переживала глубокий кризис: больницам было не на что лечить больных, большая доля населения не имела возможности приобретать лекарства. Возникла чрезвычайно острая необходимость в реформах. В условиях экономической катастрофы начала 1990-х здоровье населения стремительно ухудшалось, сокращалась средняя продолжительность жизни. Вводилось обязательное медицинское страхование как альтернатива бюджетной системе здравоохранения. Начали происходить коренные сдвиги: появилось множество частных клиник, закупалось высокотехнологичное оборудование. Однако так и не были решены проблемы, связанные с низким финансированием отечественного здравоохранения. Реформы здравоохранения того времени были направлены на децентрализацию, на поиски новых источников финансирования [Чубарова].

Главной новацией в этих реформах стала система обязательного медицинского страхования (ОМС). Для России, страдавшей регулярными дефицитами бюджета, введение ОМС, опирающегося на взносы из фонда оплаты труда, стало полезным дополнительным источником финансирования. Новое министерство здравоохранения также проводило ряд образовательных и административных реформ, начало подготовку врачей общей практики. Часты были случаи предоставления самостоятельности медицинским учреждениям, был изменен подход к оплате труда работников в данной сфере. Главной целью реформ была реабилитация всей системы здравоохранения, переход к её эффективному функционированию в новой рыночной экономике.

При разработке реформ важнейшей задачей было обеспечить население основными медицинскими услугами. Предполагалось, что подобная реорганизация системы позволят достичь экономии достаточного количества средств, чтобы обеспечить хотя бы минимальные потребности населения. Как видно из Рис. 2., начиная с 1994г. доля частных инвестиций в здравоохранение значительно выросла [Шишкина].

Таким образом, правительство продолжает путь реформ в направлении к смешиванию систем государственного и частного страхования, постепенно уменьшая долю финансирования здравоохранения из бюджета.

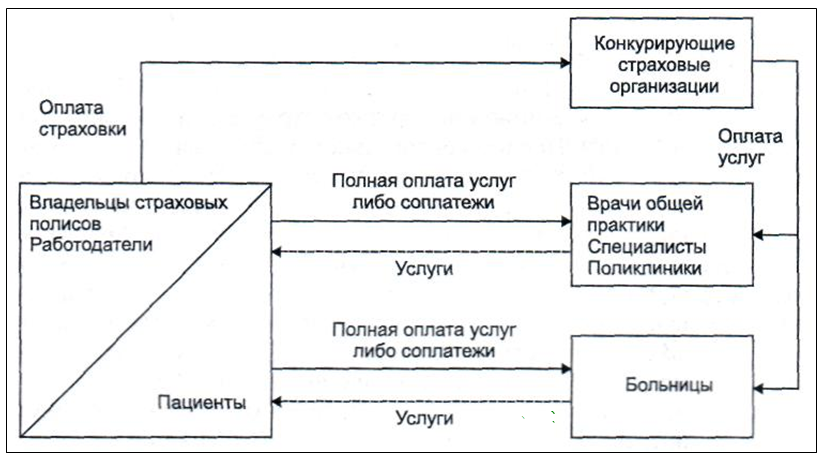

В связи со сложившейся тенденцией важно определить возможности частного финансирования здравоохранения, существующего в России. Частное финансирование осуществляется за счет индивидуальных доходов граждан, а так же средств работодателей.

Индивидуальные доходы граждан позволяют приобретать полис ОМС для себя и для членов своей семьи, и при их использовании освобождают владельцев от оплаты медицинской помощи, однако, в частных случаях предполагают оплату незначительных соплатежей.

Добровольное медицинское страхование осуществляют частные страховые организации, действующие на коммерческой основе. Для частной системы финансирования здравоохранения характерна сильная конкуренция между страховщиками. Они предлагают различные виды страховых программ, имеющих разную стоимость и разные условия оказания медицинской помощи.

На стоимость страховки и ее покрывающую способность оказывает влияние ряд факторов:

- Виды и объемы предполагаемых медицинских услуг;

- Возраст страхующихся;

- Перенесенные ранее заболевания.

Чем выше стоимость страховки, тем больше возможностей в оказании медицинских услуг получает застрахованный. Например, дорогие страховки предусматривают право застрахованного лица обращаться к любому врачу и быть госпитализированным в больницу по его собственному выбору. Другие страховки, имеющие меньшую цену, ограничивают такие возможности.

Страховые медицинские организации аккумулируют взносы застрахованных и из этих средств оплачивают их лечение. Разница между суммой собранных взносов и расходами на оплату услуг врачей и медицинских организаций и на ведение страхового дела составляет прибыль страховщиков [Гришин].

Страхование неработающего населения может производиться двумя способами:

- Первый способ состоит в том, что вместе с работающими страхуются неработающие члены их семей, и соответственно суммы, уплачиваемые работающими или работодателями, выступают страховыми взносами за работающих и за членов их семей.

- Второй способ заключается в том, что страховые взносы за неработающее население выплачиваются из средств государственного бюджета или внебюджетных фондов. Например, взносы за лиц старше трудоспособного возраста перечисляются пенсионными фондами, а за безработных — фондами занятости.

Перечень видов и объемы медицинской помощи, получение которых гарантируется застрахованным в системе ОМС, определяются государством в национальной программе ОМС. Эти обязательства увязываются с размерами страховых взносов, которые обычно устанавливаются законодательным путем. Страховщики имеют право предлагать своим клиентам более широкую программу ОМС и соответственно устанавливать более высокие размеры взносов.

В обязательном медицинском страховании, в отличие от добровольного, размеры взносов не связаны напрямую с оценкой индивидуального риска заболеваемости и с объемом медицинской помощи, которую застрахованный может получить. Размеры страховых взносов увязываются с величиной прогнозируемых расходов в общегосударственном масштабе — в расчете на все категории застрахованного населения. При этом возникает проблема неравенства возможностей финансирования медицинской помощи застрахованным в разных страховых фондах. Страховщик в системе ОМС обязан страховать всех лиц, живущих на данной территории или имеющих определенную профессию независимо от их возраста и здоровья [Миняев].

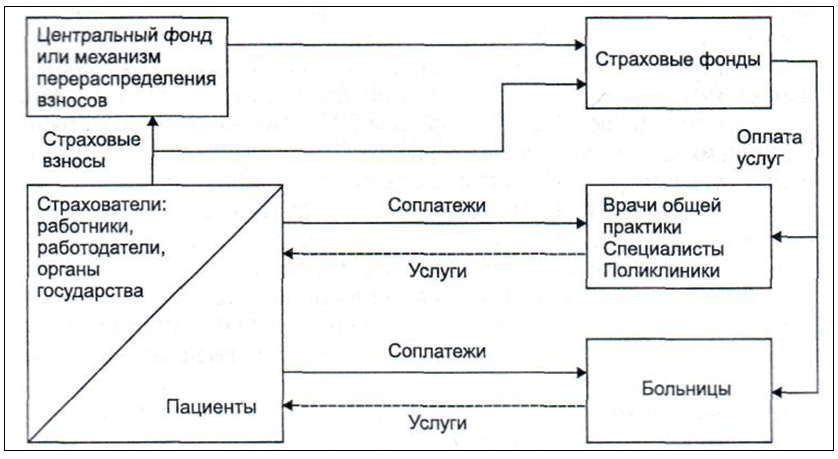

В системах ОМС применяются два альтернативных механизма решения проблемы выравнивания финансовых условий деятельности страховщиков.

Первый механизм: взносы на ОМС полностью или в определенной части направляются в специальный центральный фонд. Государство может также предоставлять этому фонду дополнительные субсидии. Фонд финансирует каждого страховщика в зависимости от количества застрахованных и характеристик рисков их заболеваемости. Финансирование осуществляется по подушевым нормативам, значения которых рассчитываются по единой формуле и отражают различия в возрастной структуре застрахованных и структуре их заболеваемости.

Второй механизм: ответственность за перераспределение страховых взносов возлагается на одну из страховых компаний. Обычно это та, которая страхует наибольшую долю населения. Все остальные страховщики направляют установленную законодательством долю собранных ими взносов на специальный счет указанной организации. Далее эти средства перераспределяются между всеми страховщиками также в зависимости от количества и структуры застрахованных.

В системе ОМС страховщики несут ответственность за предоставление и оплату медицинской помощи застрахованным и обеспечивают решение этой задачи, заключая контракты с производителями медицинских услуг: частнопрактикующими врачами и медицинскими организациями, которые могут иметь разные формы собственности.

Финансирование медицинской помощи населению осуществляется из средств государственного бюджета, формируемых за счет общего налогообложения. В отдельных странах в качестве источника финансовых средств для здравоохранения используются закрепленные налоговые поступления.

В 2013 году В.В. Путин потребовал от Минздрава пересмотреть маары по системе организации медицинского обслуживания в стране [Питер]. Президент страны определил, что главным направлением финансирования, должна стать система ОМС. По словам В.В. Путина, проблема существующей системы ОМС связана с недостаточностью исполняемых функций. Действительно, сегодня существующие системы ОМС являются посредниками передачи финансовых средств и не несут ответственности за предоставляемые медицинские услуги.

Позднее, 2014 году Владимир Гришин, первый директор Федерального фонда ОМС, представил концепцию системы персональных медицинских счетов. Согласно данной концепции, в открытии персонального медицинского счета застрахованного, пополнять который могут:

— сам застрахованный;

— государство;

— работодатель.

Вместо полиса ОМС, гражданин РФ получает пластиковую карту, в которой отражена информация об истории болезни, платежах и списаниях.

При этом средства, представленные на счете, делятся на 2 части (Рис.5.).

Кроме того, тарифы на услуги предоставляемее медицинскими учреждениями, будут контролироваться государством. Размер ежегодного платежа планируется определить как сумму в 30000 рублей. По словам специалистов, сегодня примерная сумма, выделяемая на 1 пациента, проходящего лечение, составляет 19000 рублей.

Анализ особенностей организации финансирования здравоохранения в России позволил определить его основные направления. Финансирование осуществляется из нескольких источников, а именно: федеральный и региональный бюджет, а так же Фонд обязательного медицинского страхования. Важно отметить, что с течением времени объемы финансирования из государственного бюджета постепенно сокращается, что обусловлено изменением в структуре экономической политики страны. Сегодня, на первое место выходят доходы Фонда ОМС, поддерживаемого политикой Президента РФ.

1.2. Особенности финансового обеспечения здравоохранения в зарубежных странах

Несмотря на многообразие конкретных форм организации системы охраны здоровья населения, специфику экономических отношений в этой сфере жизнедеятельности общества, можно все же выделить ряд параметров, отражающих общность развития, присущую разным странам.

К числу таких параметров, выражающих основные черты системы здравоохранения, ее главные экономические характеристики, можно отнести:

– отношения собственности;

– способы финансирования (получения ресурсов);

– механизмы стимулирования медицинских работников (производителей) и населения (потребителей);

– формы и методы контроля объема и качества медицинской помощи.

В каждой стране исторически складывается и развивается свой способ привлечения экономических ресурсов для оказания медицинской помощи, сохранения и укрепления здоровья населения. Количество и качество выделяемых обществом ресурсов, эффективность их использования в сфере здравоохранения определяется сложной системой экономических, политических, нравственно-этических и иных отношений, исторически сложившихся в стране [Шишкин].

Наличие в той или иной стране соответствующей системы здравоохранения определяется многими обстоятельствами. Все зависит от того, что лежит в основе классификации той или иной системы здравоохранения.

Так с точки зрения социально-политической структуры общества условно выделяют пять типов систем здравоохранения:

1) классическая (неупорядоченная);

2) плюралистическая;

3) страховая;

4) национальная;

5) социалистическая.

Экспертами Всемирной Организации Здравоохранения ВОЗ, предложена классификация, по которой различается три первичных типа систем здравоохранения:

1 – государственная, или система Бевериджа;

2 – система, основанная на всеобъемлющем страховании здоровья, или система Бисмарка;

3 – негосударственная, рыночная или частная система здравоохранения.

Иными словами, данная типология основана на роли и функциях государства, в процессах организации финансового обеспечения.

В настоящее время все существующие системы здравоохранения сводят к трем основным экономическим моделям. Однозначных общепринятых названий у этих моделей нет, но описания их основных параметров дается специалистами, в общем, одинаково.

В первой из них – платной медицине, на первое место выходят рыночные принципы, осуществляемые путем использования страхования частными организациями. Данная модель представлена в большинстве своем в развитых странах, в частности в США.

Вторая – государственная, получает финансирование из бюджета государства. При этом бюджет государства пополняется за счет налогов предприятий и населения. Население страны в этом случае, практически полностью получает бесплатные медицинские услуги. Данная система представлена в большинстве развивающихся стран: Ирландии (1971 г.), Дании (1973 г.), Португалии (1979 г.), Италии (1980 г.), Греции (1983 г.) и Испании (1986 г.).

Третью модель определяют как социально-страховую или систему регулируемого страхования здоровья. Данная модель здравоохранения опирается на принципы смешанной экономики, сочетая в себе рынок медицинских услуг с развитой системой государственного регулирования и социальных гарантий, доступности медицинской помощи для всех слоев населения. Она характеризуется в первую очередь наличием обязательного медицинского страхования всего или почти всего населения страны при определенном участии государства в финансировании страховых фондов. Государство здесь играет роль гаранта в удовлетворении общественно необходимых потребностей всех или большинства граждан в медицинской помощи независимо от уровня доходов, не нарушая рыночных принципов оплаты медицинских услуг. Наиболее ярко данная модель представляется здравоохранением ФРГ, Франции, Нидерландов, Австрии, Бельгии, Голландии, Швейцарии, Канады и Японии [Кучеренко].

Однако в основе выделения перечисленных моделей лежит не только роль государства, но также понимание и определение «товара» в сфере здравоохранения.

Хотя основной целью здравоохранения является именно здоровье человека, попытка рассмотреть его в качестве товара очень проблематична. И прежде всего потому, что оно плохо измеримо и трудно поддается оценке в деньгах. Но самое главное, если бы такая оценка здоровья человека в денежном выражении была найдена, то именно она стала бы определять цену человеческой жизни.

Фактически эта цена неявным образом присутствует, например, в расчетах, связанных с безопасностью жизнедеятельности, в военной медицине (при определении приоритетов в оказании медицинской помощи). Однако, явное определение цены здоровья человека, а, следовательно, человеческой жизни, противоречит традициям, культуре и с учетом явно недостаточной ее обоснованности серьезно и справедливо критикуется. В связи с этим в качестве товара предлагается рассматривать медицинские услуги, а систему здравоохранения определить как организованную деятельность, в ходе которой осуществляется производство этих услуг.

Описанные ранее модели организации здравоохранения по-разному учитывают специфику медицинской услуги как товара. И этот фактор является не менее важным, чем роль государства, для выделения различных типов организации системы здравоохранения. Существует более развернутый вариант классификации [Шолпо].

- «Универсалистская модель» (Великобритания, Ирландия, частично Дания) — национальная система здравоохранения, финансируемая в значительной части за счет общего налогообложения. Медицинское обслуживание осуществляется в основном в государственных медицинских учреждениях (больницах) наемными служащими либо привлеченными по контракту работниками (первичная медицинская помощь, стоматология, фармацевты).

- «Континентальная модель» (Германия, Австрия, Франция, Нидерланды, Бельгия, Люксембург) — финансирование посредством отчислений из фонда заработной платы и из специальных государственных фондов, которые составляют примерно 3/4 совокупных расходов на здравоохранение.

- «Южная модель» (Испания, Португалия, Греция и частично Италия) — финансирование системы здравоохранения в значительной степени за счет взносов из фондов занятости. Медицинское обслуживание осуществляется государственными и частными медицинскими учреждениями.

- «Скандинавская модель» (Швеция, Финляндия и Дания) — финансирование здравоохранения в этих странах обеспечивается в основном за счет подоходного налога (взимаемого как на национальном, так и местном уровне), причем размер выплачиваемых пособий напрямую зависит от заработка. Медицинские услуги оказываются как государственными, так и частными лечебно-профилактическими учреждениями.

- «Преимущественно частная модель» (США) — финансирование системы здравоохранения осуществляется за счет частных и, в значительно меньшей степени, государственных источников, причем оказание медицинской помощи осуществляется частными производителями медицинских услуг.

- «Модель, используемая в странах с переходной экономикой» (страны Восточной Европы, некоторые страны СНГ, включая Россию) — финансирование, сочетающее элементы государственной и страховой медицины; постепенное внедрение института оказания платных медицинских услуг.

Рассматривая роль государства в финансировании здравоохранения, необходимо определить, величину национального расхода в процентах от ВВП (таблица 1).

Таблица 1 Страны мира по уровню расходов на здравоохранение в 2014г.

| Место | Страна | Расходы (% от ВВП) |

| 1 | США | 17 |

| 2 | Нидерланды | 13 |

| 3 | Сьерра-Леоне | 12 |

| 4 | Франция | 12 |

| 5 | Швейцария | 12 |

| 6 | Германия | 11 |

| 7 | Бельгия | 11 |

| 8 | Австрия | 11 |

| 9 | Канада | 11 |

| 10 | Мальдивы | 11 |

| 91 | Россия | 7 |

Как видно из полученной таблицы, Россия занимает в рейтинге стран только 91 место с показателем 7% от ВВП [ГУМЭНЦЕКЛОПЕДИЯ].

Итак, в основе каждой из рассмотренных моделей организации системы здравоохранения лежит различное понимание того, что же является товаром в сфере здравоохранения. Отношение к медицинской услуге как к частному, общественному или квазиобщественному благу определяет и роль государства в системе охраны здоровья, и формирование цен на рынке медицинских услуг, и оплату труда людей, занятых в этой сфере.

Теоретический анализ сложившихся в разных странах систем здравоохранения. Классификация моделей основана на признаке источника финансирования. Одна из моделей, действующих в Великобритании – государственная, в которой основные расходы, связанные с обеспечением медицинского обслуживания несет государство. Рыночная модель организации здравоохранения, действующая в США, характеризуется тем, что медицинское обслуживание – выступает товаром и продается.

Последняя, самая популярная модель – социально-страховая, действующая в Германии, Франции, Японии и других странах. Она основана, преимущественно, на страховых взносах, организованных самими людьми или их работодателями.

Россия так же относится к модели с социально-страховым типом финансирования. Однако, как в нашей стране, так и в других государствах, система финансирования здравоохранения теряет свою эффективность, что приводит к общему ухудшению показателей качества оказываемых медицинских услуг. Именно поэтому, важной задачей, стоящей перед современной системой здравоохранения России и другими странами мира, является достижение равного доступа к полному спектру медицинских услуг для каждого индивида.

ГЛАВА 2. АНАЛИЗ СОСТОЯНИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ В РОССИИ

2.1. Анализ организации финансового планирования потребления денежных средств учреждениями здравоохранения на примере Московской области

Финансово-хозяйственная деятельность бюджетных организаций здравоохранения может анализироваться как в целом, так и в разрезе отдельных составляющих ее процессов. Организациям, финансируемым из бюджета, присущ целый ряд характерных особенностей, которые необходимо принимать во внимание при анализе финансово-хозяйственной деятельности.

Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины. Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, выступает смета расходов. Зафиксированные в сметах ассигнования являются предельно допустимыми, расход сверх этих сумм не допускается. Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями. В процессе анализа учитываются особенности содержания смет в бюджетных учреждениях, обусловленные различиями в сущности расходов и порядке их формирования. Выделяемое финансирование и экономное расходование средств учреждения во многом предопределяются своевременным утверждением сметы и точностью расчетов содержащихся в ней показателей. Важное значение имеет тщательность выполнения поквартального распределения утвержденных по смете ассигнований, а также учет вносимых в смету изменений. Действующим порядком предусмотрена поквартальная корректировка сметы в связи с инфляцией.

В ходе финансирования бюджетных учреждений систематически контролируется правильность использования выделенных по смете ассигнований. Организация текущего финансирования бюджетных учреждений невозможна без рассмотрения месячных и квартальных отчетов, поскольку на их основе может быть выявлено выполнение плана по штатам и контингентам и освоение ранее перечисленных средств.

Товарно-денежные отношения в непроизводственной сфере носят в основном односторонний характер. Бюджетные организации оказывают большой спектр разнообразных общественно значимых услуг и выполняют работы, которые оплачиваются не потребителем, а из государственного бюджета на безвозвратной основе. Это ослабляет контроль за качеством функций, выполняемых бюджетной организацией, а также за эффективностью использования выделенных денежных средств. Формирование стоимости (цены) услуг бюджетных учреждений осуществляется в основном директивным методом, исходя не столько из реальной величины затрат, сколько из возможностей бюджета. Финансовое положение бюджетных организаций, состояние их расчетов с дебиторами и кредиторами в значительной степени зависят не от количества и качества услуг, а от своевременности и полноты выделения средств из бюджета.

В ходе осуществления своей хозяйственной деятельности организации расходуют государственных средства согласно установленной смете расходов в соответствии с бюджетной классификацией. Это снижает гибкость экономического управления, уменьшает возможности оперативного маневрирования в условиях быстро меняющихся условий хозяйствования.

Некоммерческий характер деятельности бюджетных организаций и затратный принцип финансирования не предполагает формирование позитивного финансового результата. Это вынуждает предприятия расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств.

Финансово-экономическое состояние бюджетной организации является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Финансовое состояние бюджетного учреждения здравоохранения зависит от всех сторон его деятельности: от выполнения производственных и сметных планов, экономного и рационального использования бюджетных средств, снижения себестоимости услуг и увеличения прибыли, роста эффективности использования денежных средств и других факторов, действующих в системе обращения: улучшения взаимосвязей с поставщиками сырья и материалов, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и, по мере возможности, наметить пути его устранения.

Анализ финансово-экономического состояния любого хозяйствующего субъекта является одним из наиболее действенных методов управления, основным элементом обоснования руководящих решений.

Целью анализа финансово-экономического предприятия является повышение эффективности его работы на основе системного изучения деятельности и обобщения ее результатов.

Характеристика финансово-экономического состояния учреждения здравоохранения проводится по следующим группировкам показателей:

- Краткая характеристика учреждения и особенностей его деятельности;

- Характеристика структуры расходов в учреждения в разрезе статей и подстатей и анализ их динамики за три года;

- Оценка рентабельности оказания платных медицинских услуг в разрезе отделений больницы и анализ их динамики за 2013-2015 гг.;

- Приведение основных коэффициентов и показателей финансового состояния предприятия в динамике за три года и их отклонения от нормативных показателей:

— коэффициенты ликвидности и платежеспособности;

— коэффициенты структуры текущих активов;

— коэффициенты финансовой устойчивости.

Для исследования финансово-экономического состояния бюджетного учреждения здравоохранения в данной работе была выбрана «Домодедовская центральная городская больница».

ГБУ Здравоохранения МО «Домодедовская центральная городская больница», многопрофильное лечебно-профилактическое учреждение, включающий в себя:

1) Центральную городскую больницу с городской поликлиникой;

2) Медико-санитарную часть с поликлиникой и педиатрическим отделением;

3) 2 педиатрических отделения городской детской поликлиники;

4) 7 офисов врачей общей практики;

5) Центр здоровья;

6) Женскую консультацию;

7) 11 врачебных амбулаторий;

8) 4 фельдшерско-акушерских пункта.

Более 40% медицинских работников имеют первую и высшую квалификационные категории. В больнице работает 2 профессора, доктора медицинских наук, 1 доктор биологических наук, 10 кандидатов медицинских наук.

По состоянию на начало исследуемого периода можно охарактеризовать финансово-экономическую базу ДЦГБ удовлетворительно. Несмотря на трудности, связанные с бюджетным и внебюджетным финансированием, ДЦГБ удалось укрепить материально-техническую базу.

За рассматриваемый период, в больнице:

- Обновлен парк автомобилей;

- Закуплено новое оборудование (детский фиброгастроскоп, аппараты УЗИ, искусственной вентиляции легких, палатный передвижной рентген-аппарат, биохимические анализаторы и т.д.

В данный момент, установлены следующие проблемы:

- Необходимость ремонта;

- Организация лаборатории.

Основными источниками информации для анализа финансово-экономического состояния бюджетной организации и оценки ее финансовой устойчивости являются:

— Бухгалтерская отчетность учреждения за период 2013-2015 гг.;

— Смета расходов больницы и отчет об ее исполнении за период 2013-2015 гг.;

— Данные учета об объеме и стоимости оказанных платных услуг за выбранный период;

— Расчеты статей калькуляции за период 2013-2015 гг.

Установлено, что денежные средства больницы подразделяются на бюджетные и внебюджетные. Анализ финансово-экономической деятельности учреждения здравоохранения МО «Домодедовская центральная городская больница» проводится в погодовом разрезе за период 2013-2015 гг.

Состав и структура расходов по целевому назначению, представлены в приложении 1. Анализируя данные таблицы, представленные в таблице, можно установить следующее:

1) Динамика финансирования больницы в целом положительная;

2) Расходы бюджетных средств растут с каждым годом, хотя и нестабильно.

В 2014 году прирост финансирования составил 47,1% по сравнению с предыдущим годом. Если считать это средним показателем прироста по расходам, то можно заметить, что в этом году значительно увеличились расходы по статьям «Приобретение предметов снабжения и расходных материалов». Это вызвано перерасходом материалов в текущем году. Если рассматривать расходы по этой статье в разрезе подстатей, то можно заметить рост расходов на медикаменты и перевязочные средства и продукты питания. Это вызвано ростом цен на эти предметы снабжения в 2014 году. Также в несколько раз увеличились расходы по подстатье «Прочие предметы снабжения», поскольку в этом году управлением больницы было решено обновить оборудование и мебель в административном помещении. Увеличились также расходы по статьям заработной платы и начислений, поскольку был несколько увеличен штат сотрудников, а также произошел незначительный рост заработной платы работников здравоохранения. По капитальным расходам значительные изменения произошли по статьям приобретения нового оборудования. В 2014 году больница закупила лечебно-диагностическое оборудование, автомобили скорой помощи, а также компьютеры и оргтехника для администрации.

В 2015 году средний показатель прироста бюджетного финансирования равен 6,7 %. Исходя из этого можно заметить следующие изменения в структуре расходов: незначительно по сравнению со средним показателем увеличились расходы на оплату труда с начислениями, что говорит о сокращении кадров в исследуемом учреждении. В конце года в «Домодедовской больницы», с одной стороны, произошел рост заработной платы работников здравоохранения, а с другой стороны – общероссийский финансовый кризис, привели к образованию кредиторской задолженности перед персоналом по оплате труда и других начислений за 2 последних месяца. Значительный рост расходов опять наблюдается по статьям и подстатьям «Приобретение материалов», что вызвано, во-первых, расширением стационара и, как следствие, увеличением коек, во-вторых, скачкообразным ростом цен на медикаменты и другие предметы снабжения в конце 2015 года. Увеличение расходов по статье «Командировочные расходы». Эти расходы также отразились на статье «Прочие расходы». Ремонт и замена устаревшего и ветхого электрооборудования и сантехники в помещении детской и взрослой поликлиники также вызвало рост прочих расходов больницы. Капитальные расходы ДГБ значительно сократились, так как планируемый ремонт и капитальное строительство в этом году было в основном закончено.

По структуре удельного веса расходов по показателям за три года можно сказать, что значительная часть расходов в 2013 и в 2014 годах приходилась на капитальные расходы больницы: капитальный ремонт и достройка сооружений и приобретение оборудования длительного использования – 78,53% и 72,41% соответственно. Эта величина характеризует повышение технического уровня учреждения и улучшение условий содержания больных. В 2015 году ситуация несколько изменилась – почти половина расходов бюджетных средств соответствует текущим расходам больницы, что характерно для учреждений здравоохранения такого типа.

Финансово-экономическое состояние учреждения здравоохранения зависит также и от динамики движения внебюджетных средств, которые образуются в результате оказания платных медицинских услуг.

Основные экономические объекты анализа оказания платных медицинских услуг можно представить в виде следующей экономической модели:

В – С = ФР

где В – общая величина выручки от оказания всех видов платных медицинских услуг;

С – общая себестоимость оказанных платных медицинских услуг;

ФР – финансовый результат от оказания платных медицинских услуг.

В свою очередь выручка определяется умножением количества предоставленных услуг (К) на цену одной услуги (Ц), а общая себестоимость – умножением количества оказанных услуг на себестоимость одной услуги (С1), что можно выразить в виде развернутой экономической модели:

К*Ц – К*С1 = ФР

Наиболее значительным показателем финансового состояния и финансовой устойчивости учреждения здравоохранения является рентабельность.

Расчет показателей рентабельности осуществляется с использованием следующих основных формул:

R1 = ФР / С *100

R2 = ФР / В * 100

где R1 – рентабельность услуг, отражающая величину финансового результата на 1 руб. затрат на оказание услуги;

R2 – рентабельность услуг, отражающая величину финансового результата на 1 руб. выручки от оказания услуг;

ФР – финансовый результат от оказания платных услуг;

С – себестоимость оказания платных услуг;

В – выручка от оказания платных услуг.

Расчет показателей рентабельности платных медицинских услуг в динамике за три года представлен в таблице 2.

Таблица 2 Расчет рентабельности платных медицинских услуг в динамике за 2013-2015 гг.

| Наименование отделения | Выручка, руб. | Себестоимость, руб. | Финансовый результат, руб. | Показатели рентабельности, % | |

| 2013 год | |||||

| Консультативно-поликлиническое (консультации) | 1710587 | 1710587 | — | — | — |

| Лучевой диагностики | 2017459 | 1551891 | 465568 | 30,0 | 23,1 |

| Функциональной диагностики | 1697388 | 1305683 | 391705 | 30,0 | 23,1 |

| Клинико-диагностическая лаборатория | 33773 | 25979 | 7794 | 30,0 | 23,1 |

| Эндоскопическое | 121263 | 93279 | 27984 | 30,0 | 23,1 |

| Консультативно-поликлиническое (операции) | 1242337 | 955644 | 286693 | 30,0 | 23,1 |

| Патоморфологическое | 1391346 | 1070266 | 321080 | 30,0 | 23,1 |

| Итого: | 8214153 | 6713329 | 1500824 | 22,4 | 18,3 |

| 2014 год | |||||

| Консультативно-поликлиническое (консультации) | 4283777 | 4283777 | — | — | — |

| Лучевой диагностики | 3644788 | 2915830 | 728958 | 25,0 | 20,0 |

| Функциональной диагностики | 3066614 | 2453291 | 613323 | 25,0 | 20,0 |

| Клинико-диагностическая лаборатория | 112572 | 86594 | 25978 | 30,0 | 23,1 |

| Эндоскопическое | 485052 | 373117 | 111935 | 30,0 | 23,1 |

| Консультативно-поликлиническое (операции) | 3216998 | 2474614 | 742384 | 30,0 | 23,1 |

| Патоморфологическое | 2185231 | 1821026 | 364205 | 20,0 | 16,7 |

| Итого: | 16995032 | 14408249 | 2586783 | 18,0 | 15,2 |

| 2015 год | |||||

| Консультативно-поликлиническое (консультации) | 5129460 | 5129460 | — | — | — |

| Лучевой диагностики | 3458129 | 3112316 | 345813 | 11,1 | 10,0 |

| Функциональной диагностики | 4863625 | 3696355 | 1167270 | 31,5 | 24,0 |

| Клинико-диагностическая лаборатория | 164931 | 122049 | 42882 | 35,1 | 26,0 |

| Эндоскопическое | 672252 | 504189 | 168063 | 33,3 | 25,0 |

| Консультативно-поликлиническое (операции) | 3719056 | 2714911 | 1004145 | 37,0 | 27,0 |

| Патоморфологическое | 2409190 | 1855076 | 554114 | 29,9 | 23,0 |

| Итого: | 20416643 | 17134356 | 3282287 | 19,2 | 16,1 |

| Абсолютное отклонение 2014 от 2013, руб. | 8780879 | 7694920 | 1085959 | -4,4 | -3,1 |

| Относительное отклонение 2014 от 2013, % | 106,8 | 114,6 | 72,3 | -19,6 | -16,9 |

| Абсолютное отклонение 2015 от 2014, руб. | 3421611 | 2726107 | 695504 | 1,2 | 0,9 |

| Относительное отклонение 2015 от 2014, % | 20,1 | 18,9 | 26,9 | 6,7 | 5,9 |

Развитие системы оказания платных медицинских услуг обусловило прирост выручки от данной деятельности на 8780879 руб. в 2014 году и на 3421611 руб. в 2015 году. На мой взгляд, такое незначительное увеличение выручки в 2015 году по сравнению с предыдущим связано в первую очередь с износом оборудования лучевой диагностики, что привело к снижению количества услуг в этой области на 42, а выручки – на 5,1 %, а также с медленно продвигающимся капитальным строительством и ремонтом ДГБ. На незначительный прирост выручки также оказали влияние и социально-экономические факторы: снижение количества жителей, обслуживаемых больницей, экономический кризис и т.д.

Затраты учреждения на предоставление платных услуг возросли в 2014 году на 7694920 руб., а в 2015 году – на 2726107 руб. Значительная их часть относится на оказанные специалистами консультации. Это объясняется тем, что стоимость данного вида услуг устанавливается централизованно и обязательна для выполнения всеми учреждениями здравоохранения, оказывающими платные медицинские услуги, что обусловило опережающий темп роста затрат по сравнению с ростом выручки. В результате величина себестоимости консультаций соответствует сумме выручки, полученной от выполнения этих услуг, что означает отсутствие финансового результата по ним. В 2015 году снижение затрат по сравнению с ростом выручки свидетельствует о возможности использования резервов по труду или технике. В целом характер изменения показателей себестоимости услуг в разрезе отделений соответствует тому, что был выявлен при анализе выручки.

За период 2014 года финансовый результат увеличился в стоимостном выражении на 1085959 руб., а за 2015 год – на 695504 руб. Наибольший рост отмечается по услугам, оказанным отделением функциональной диагностики, а также по операциям, выполненным консультативно-поликлиническим отделением, на что оказал влияние высокий спрос населения на данные виды услуг. Значительное снижение финансового результата показало отделение лучевой диагностики.

Таким образом, анализ финансового состояния ДГБ по результатам расчетов показателей рентабельности выявил следующие результаты:

- В 2013 году уровень рентабельности по отделению стабилен, в 2014 году ценовая политика учреждения была направлена на укрепление позиций на рынке платных медицинских услуг и дополнительное привлечение пациентов, а следовательно, и денежных средств. Как видно из данных таблицы 2, уровень рентабельности по себестоимости сохранился по тем отделениям, услуги которых не являются массовыми и носят специфический характер. В итоге по всем отделениям наблюдается существенное увеличение количества оказанных услуг. Хотя и наблюдается незначительное уменьшение показателей рентабельности по ряду структурных подразделений, они остаются на высоком уровне, что позволяет судить об экономической эффективности предоставления платных услуг.

- В 2015 году, учреждение повышает уровень рентабельности практически по всем показателям за счет политики снижения затрат. Несмотря на то, что прирост количества оказанных услуг по сравнению с предыдущим годом был незначительным, уровень рентабельности вырос, что свидетельствует об устойчивом финансовом положении ДГБ и правильно выбранной хозяйственно-экономической политике.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.