или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Организационно-экономическая характеристика банка ПАО «Промсвязьбанк»

2.1. Организационная характеристика банка

ПАО «Промсвязьбанк» — универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг населению, индивидуальным предпринимателям и предприятиям малого бизнеса.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется Конституцией Российской Федерации, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, иными правовыми актами Российской Федерации, нормативными актами Банка России и Уставом.

Банк является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Банк несёт ответственность по своим обязательствам всем принадлежащим ему имуществом. Банк не отвечает по обязательствам своих акционеров.

Органами управления Банка являются:

1. Общее собрание акционеров.

2. Наблюдательный совет.

3. Президент — Председатель Правления — единоличный исполнительный орган.

4. Правление — коллегиальный исполнительный орган.

Банк может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с федеральными законами РФ. Банк действует без ограничения срока деятельности. Банк независим от органов государственной власти при принятии им решений, связанных с осуществлением собственной деятельности. Устав является учредительным документом Банка.

В течение анализируемого периода (2016-2018 гг.) динамика развития Банка была различной, о, чем свидетельствует анализ ключевых показателей его деятельности, представленный в таблице 10.

Таблица 10 — Динамика основных экономических показателей ПАО «Промсвязьбанк», млн. руб.

| Наименование показателя | Годы | Темпы роста, % | |||

| 31.12.2016г. | 31.12.2017г. | 31.12.2018г. | 2017/2016гг. | 2018/2017г.г. | |

| Совокупные аактивы | 445337 | 430982 | 599457 | 96,8 | 139,1 |

| Чистая ссудная задолженность | 304697 | 289802 | 427507 | 95,1 | 147,5 |

| Чистые вложения в ценные бумаги | 20813 | 38433 | 82993 | 184,7 | 215,9 |

| Уставный капитал | 7465 | 12438 | 15514 | 166,6 | 124,7 |

| Собственные средства | 38699 | 85204 | 65251 | 220,2 | 76,6 |

| Общий объем привлеченных средств

(обязательства банка) |

417321 | 359545 | 513050 | 56,2 | 142,7 |

| Средства кредитных

организаций |

48156 | 43753 | 105907 | 90,9 | 242,1 |

| Средства клиентов, не являющихся

кредитными организациями |

323590 | 283557 | 350061 | 87,6 | 123,5 |

| в том числе, вклады физических лиц | 115330 | 121261 | 133944 | 105,1 | 110,5 |

| Чистые доходы | 14472 | 15828 | 48151 | 109,4 | 304,2 |

| Операционные расходы | 27216 | 22210 | 39417 | 81,6 | 177,5 |

| Чистая прибыль | -13561 | -7223 | 7278 | — | — |

| Рентабельность активов, % | -3,05 | -1,68 | 1,21 | — | — |

Как следует из анализа данных, представленных в указанной таблице, Банк снизил результативность своей деятельности по итогам 2017 г. и значительно нарастил и качественно улучшил финансовые результаты по итогам 2018 г. Так, по итогам 2017 г. был снижен размер совокупных активов банка – на 3,2% (с 445337 до 430982 млн. руб.). В большей степени это обусловлено снижением темпов кредитования, связанных с ростом проблемных кредитов и просроченной задолженности: ссудная задолженность Банка в этом периоде снизилась на 4,9% (с 304697 до 289802 млн. руб.). Также Банк ощущал нехватку ресурсной базы, что отразилось на снижении общего объема привлеченных средств – с 417321 до 359545 млн. руб., или на 43,8%.

Положительной тенденцией следует считать то, что Банк сумел (не смотря на общее снижение объемов финансово-хозяйственной деятельности) не только сохранить, но и увеличить привлеченные средства физических лиц во вклады: по итогам 2017 г. объем таких средств вырос на 5,1 % — с 115330 до 121261 млн. руб. В условиях нехватки ресурсной базы, а также с целью поддержания необходимого уровня надежности и покрытия возможных рисков, Банк увеличил размер уставного капитала на 66,6% и размер собственных средств (за счет привлечения субординированных кредитов и роста уставного капитала) – на 120,2%, то есть более чем в два раза.

Однако, несмотря на позитивные тенденции, Банк в 2016-2017 гг. получил убытки. Это обусловлено превышением операционных расходов над чистыми доходами. Рост операционных расходов, в свою очередь, был вызван, прежде всего, ростом расходов на возможные потери. К примеру, сумма к вычету по созданным резервам по ссудам, ссудной и приравненной к ней задолженности составила в 2017г. 13805 млн. руб., а в 2018 г., напротив, за счет восстановленных резервов процентные доходы выросли на — 4754 млн. руб. Таким образом, работа Банка в 2016 – 2017 гг. была нерентабельной.

В 2018 г. ситуация кардинально изменилась. Банк существенно нарастил объемы финансово-хозяйственной деятельности: его активы выросли на 39,1% и достигли 599457 млн. руб. по итогам 2018 г. Чистая ссудная задолженность составила 427507 млн. руб., что больше показателя 2017 г. на 47,5%. Привлеченные средства увеличились на 42,7%, в том числе, на 142,1% выросли привлеченные средства от других кредитных организаций, на 23,5% выросли привлеченные средства юридических и физических лиц. Чистые доходы Банка выросли более чем в 3 раза – с 15828 до 48151 млн. руб., в то время как операци¬онные расходы росли гораздо менее высокими темпами, увеличились на 77,5% — с 22210 до 39417 млн. руб. Такая динамика обусловила получение положи¬тельного финансового результата: чистая прибыль банка по итогам 2018 г. со¬ставила 7278 тыс. руб. Хороший финансовый результат повлиял на показатели эффективности работы: рентабельность капитала (рассчитываемая как отношение чистой прибыли к собственным средствам) составила 11,15%, а рентабельность активов (рассчитываемая как отношение чистой прибыли к стоимости активов) – 1,21%.

Таким образом, Банк успешно преодолел негативные тенденции в своем развитии и показал впечатляющую динамику своего развития по итогам последнего (полного) отчетного года. Банк получил прибыль по итогам своей деятельности, его работа в 2018 г. была рентабельной. Это позволяет считать Банк финансово устойчивой, надежной и перспективной кредитной организацией, одним из лидеров банковского сектора Российской Федерации.

2.2. Экономическая характеристика банка

Для оценки возможностей банка по развитию эффективной кредитной политики при кредитовании физических лиц, проведем анализ финансовой устойчивости банка. Оценка проводилась на основании финансовой отчетности Банка. Балансы и отчеты о прибылях и убытках представлены в приложениях 1 и 2. Группа показателей оценки капитала включает показатели оценки достаточности капитала и качества капитала. Показатели оценки достаточности капитала состоят из показателя достаточности собственных средств (капитала) и показателя общей достаточности капитала.

В табл. 11 показано выполнение Банком норматива достаточности капитала.

Таблица 11 — Выполнение ПАО «Промсвязьбанк» норматива достаточности капитала

| Наименование показателя | Нормативное значение | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| Норматив достаточности собственных средств (капитала) банка (Н1) | 10.00 | 12.00 | 24.20 | 12.10 |

Показатель общей достаточности капитала (ПК2) определяется как процентное отношение собственных средств (капитала) к активам банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска, и рассчитывается по следующей формуле:

(1)

где К — собственные средства (капитал) банка;

А – совокупные активы банка.

Ариск0 — активы, имеющие нулевой коэффициент риска в соответствии с Инструкцией Банка России от 03.12.2012 №139-И (ред. от 13.02.2017) «Об обязательных нормативах банков» [3].

Расчет ПК2, произведённый по формуле (1), представлен в табл. 12.

Таблица 12 — Расчет показателя общей достаточности капитала (ПК2)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Капитал банка | 38699 | 85204 | 65251 |

| 2.Активы банка, млн. руб. | 445337 | 430982 | 599457 |

| 3.Ариск0, млн. Руб. | 36607 | 35222 | 49900 |

| ПК2, % | 9,47 | 21,53 | 11,87 |

Показатель оценки качества капитала (ПК3) определяется как процентное отношение дополнительного капитала к основному капиталу и рассчитывается по следующей формуле:

(2)

где Кдоп — дополнительный капитал банка, рассчитанный в соответствии с Положением Банка России от 10.02.2003 №215-П (ред. от 25.10.2013) «О методике определения собственных средств (капитала) кредитных организаций» [4];

Косн — основной капитал банка, рассчитанный в соответствии с Положением Банка России № 215-П.

Расчет ПК3, произведённый по формуле (2), представлен в таблице 13.

Таблица 13 — Расчет показателя оценки качества капитала (ПК3)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Кдоп, млн. руб. | 7798 | 18861 | 28434 |

| 2.Косн, млн. руб. | 30901 | 66343 | 36817 |

| ПК3, % | 25,23 | 28,43 | 77,23 |

Присвоим балльную оценку рассчитанным показателям (табл. 14) в соответствии с Указанием Банка России от 16.01.2004 №1379-У (ред. от 25.10.2013) «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» [5].

Таблица 14 — Балльная и весовая оценки показателей группы показателей оценки капитала

| Наименование показателя | Баллы | Вес | ||

| 31.12.2016г. | 31.12.2017 г. | 31.12.2018 г. | ||

| ПК1 | 2 | 1 | 2 | 3 |

| ПК2 | 2 | 1 | 1 | 2 |

| ПК3 | 1 | 1 | 3 | 1 |

Рассчитаем обобщающий результат по группе показателей оценки капитала (РГК) по формуле:

(3)

где балл (i) — оценка от 1 до 4 соответствующего показателя;

вес (i) — весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

РГК (2016 г.) = (6 + 4 + 1) / 6 = 1,833.

РГК (2017 г.) = (3 + 2 + 1) / 6 = 1.

РГК (2018 г.) = (6 + 2 + 3) / 6 = 1,833.

Финансовая устойчивость банка по группе показателей оценки капитала признается удовлетворительной в случае, если значение РГК меньше либо равно 2,3 балла. Как видно, из произведённых расчетов, финансовую устойчивость ПАО «Промсвязьбанк» по группе показателей оценки капитала следует признать удовлетворительной в каждой из анализируемых дат.

Группа показателей оценки активов включает показатели качества задолженности по ссудам и иным активам, размера резервов на потери по ссудам и иным активам, степени концентрации рисков по активам. Показатели качества задолженности по ссудам и иным активам состоят из показателя качества ссуд, показателя качества активов и показателя доли просроченных ссуд.

Показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

(4)

где СЗ — ссуды, ссудная и приравненная к ней задолженность:

СЗбн — безнадежные ссуды, определенные в соответствии с Положением Банка России № 254-П.

Расчет ПА1, произведённый по формуле (4), представлен в табл. 15.

Таблица 15 — Расчет показателя качества ссуд (ПА1)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Безнадежные ссуды | 1832 | 1458 | 1283 |

| 2.Чистая ссудная

задолженность |

304697 | 289802 | 427507 |

| ПА1, % | 0,60 | 0,50 | 0,30 |

Показатель качества активов (ПА2) определяется как процентное отношение непокрытых резервами активов, резервы под которые составляют более 20 процентов, к собственным средствам (капиталу) и рассчитывается по следующей формуле:

(5)

где А20 — активы (включая положительные разницы между номинальными стоимостями срочных сделок на покупку и их рыночными стоимостями и (или) между стоимостями срочных сделок на продажу и их номинальными стоимостями), резервы на возможные потери, по которым должны быть сформированы в размере более 20 процентов;

РП20 — резервы, фактически сформированные под А20.

Расчет ПА2 представлен в табл. 16.

Таблица 16 — Расчет показателя качества активов (ПА2)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.А20 | 17190 | 21126 | 30458 |

| 2.РП20 | 14162 | 16260 | 27123 |

| 3. Капитал | 38699 | 85204 | 65251 |

| ПА2, % | 7,82 | 5,71 | 5,11 |

Показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

(6)

где СЗпр — просроченные свыше 30 календарных дней ссуды.

Расчет ПА3, произведённый по формуле (6), представлен в табл. 17.

Таблица 17 — Расчет показателя доли просроченных ссуд (ПА3)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Сзпросроч более 30 дней | 23244 | 24274 | 34046 |

| 2.СЗ | 304697 | 289802 | 427507 |

| ПА3, % | 7,63 | 8,38 | 7,96 |

Показатель размера резервов на потери по ссудам и иным активам (ПА4) определяется как процентное отношение фактически сформированного резерва на возможные потери по ссудам к общему объему ссуд и рассчитывается по следующей формуле:

(7)

где РВПСф — фактически сформированный резерв на возможные потери по ссудам.

Рассчитаем ПА4 по формуле (7) и внесём соответствующие данные в табл. 18.

Таблица 18 — Расчет показателя доли просроченных ссуд (ПА4)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.РВПСф | 15351 | 20283 | 28217 |

| 2.СЗ | 304697 | 289802 | 427507 |

| ПА4, % | 5,04 | 7,00 | 6,60 |

Показатели степени концентрации рисков по активам состоят из показателя концентрации крупных кредитных рисков, показателя концентрации кредитных рисков на акционеров (участников) и показателя концентрации кредитных рисков на инсайдеров.

Показатель концентрации крупных кредитных рисков (ПА5) определяется в порядке, установленном для расчета обязательного норматива Н7 «Максимальный размер крупных кредитных рисков». Показатель концентрации кредитных рисков на акционеров (участников) (ПА6) определяется в порядке, установленном для расчета обязательного норматива Н9.1 «Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)». Показатель концентрации кредитных рисков на инсайдеров (ПА7) определяется в порядке, установленном для расчета обязательного норматива Н10.1 «Совокупная величина риска по инсайдерам банка» в соответствии с Инструкцией Банка России.

Таблица 19 — Выполнение ПАО «Промсвязьбанк» норматива Н7, Н9.1, Н10.1

| Наименование показателя | Нормативное значение | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018г. |

| ПА5 Норматив максимального размера крупных кредитных рисков (Н7) | 800,0 | 278,50 | 46,50 | 147,10 |

| ПА6 Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1 | 50,00 | 0,00 | 0,00 | 0,00 |

| ПА7 Норматив совокупной величины риска по инсайдерам банка (Н10.1) | 3,00 | 1,40 | 0,60 | 0,80 |

Произведённые расчеты показали, что финансовая устойчивость Банка по группе оцениваемых показателей находится на высоком уровне и может быть признана удовлетворительной.

Группа показателей оценки доходности включает показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом. Показатели рентабельности активов и капитала состоят из показателя рентабельности активов и показателя рентабельности капитала.

Показатель рентабельности активов (ПД1) определяется как процентное отношение (в процентах годовых) финансового результата к средней величине активов и рассчитывается по следующей формуле:

(8)

где ФР. — финансовый результат банка;

Аср — средняя величина активов.

Расчет ПД1, произведённый по формуле (8), представлен в табл. 20.

Таблица 20 — Расчет показателя рентабельности активов (ПД1)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.ФР | -13561 | -7223 | 7278 |

| 2.Аср | 466572 | 438160 | 515220 |

| ПД1, % | -2,91 | -1,65 | 1,41 |

Показатель рентабельности капитала (ПД2) определяется как процентное (в процентах годовых) отношение финансового результата к средней величине капитала и рассчитывается по следующей формуле:

(9)

где Кср — средняя величина капитала.

Расчет ПД2, произведённый по формуле (9), представлен в табл. 21.

Таблица 21 — Расчет показателя рентабельности капитала (ПД2)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.ФР. | -13561 | -7223 | 7278 |

| 2.Кср. | 41930 | 61952 | 75228 |

| ПД2, % | -32,34 | -11,68 | 9,68 |

Показатели структуры доходов и расходов состоят из показателя структуры доходов и показателя структуры расходов.

Показатель структуры доходов (ПД3) определяется как процентное отношение чистых доходов от разовых операций к финансовому результату и рассчитывается по следующей формуле:

(10)

где ЧДраз — чистые доходы от разовых операций. Представляют собой разность между доходами и расходами от разовых операций банка.

Расчет ПД3, произведённый по формуле (2.10), представлен в табл. 22.

Таблица 22 — Расчет показателя структуры доходов (ПД3)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Доходы от разовых операций | 29 | 36 | 41 |

| 2. Расходы от разовых операция | 4868 | 3475 | 14322 |

| 3.ЧД раз | -4839 | -3439 | -14281 |

| 1.ФР | -13561 | -7223 | 7278 |

| ПД3, % | 0,21 | 0,50 | -196,2 |

Показатель структуры расходов (ПД4) определяется как процентное отношение административно-управленческих расходов к чистым доходам (расходам) и рассчитывается по следующей формуле:

(11)

где Рау — административно-управленческие расходы;

ЧД — показатель «Чистые доходы (расходы)».

Расчет ПД4, произведённый по формуле (11), представлен в табл. 23.

Таблица 23 — Расчет показателя структуры расходов (ПД4)

| Наименование показателя | 31.12.2016 г. | 31.12.2017 г. | 31.12.2018 г. |

| 1.Рау | 14289 | 14432 | 14767 |

| 2. ЧД | 14472 | 15828 | 48151 |

| ПД4, % | 98,74 | 91,18 | 30,67 |

Показатели доходности отдельных видов операций и банка в целом состоят из показателей чистой процентной маржи и чистого спрэда от кредитных операций.

Показатель чистой процентной маржи (ПД5) определяется как процентное отношение (в процентах годовых) чистого процентного дохода к средней величине активов и рассчитывается по следующей формуле:

(12)

где ЧДп — чистые процентные доходы. Представляют собой разность между процентными доходами и процентными расходами (Рп).

Расчет ПД5, произведённый по формуле (12), представлен в табл. 24.

Таблица 24 — Расчет показателя чистой процентной маржи (ПД5)

Показатель чистого спрэда от кредитных операций (ПД6) определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентных расходов к средней величине обязательств, генерирующих процентные выплаты, и рассчитывается по следующей формуле:

(13)

где СЗср — средняя величина ссуд;

ОБср — средняя величина обязательств, генерирующих процентные выплаты.

Расчет ПД6, произведённый по формуле (13), представлен в табл. 25.

Таблица 25 — Расчет показателя чистого спрэда (ПД5)

Обобщающий результат по группе показателей оценки доходности (РГД) рассчитывается по формуле:

(14)

где балл (i) — оценка от 1 до 4 соответствующего показателя;

вес (i) — весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Балльная и весовая оценки показателей группы показателей оценки доходности приведены табл. 26.

Таблица 26 — Балльная и весовая оценки показателей группы показателей оценки доходности

Финансовая устойчивость банка по группе показателей оценки доходности признается удовлетворительной в случае, если значение РГД меньше либо равно 2,3 балла. Как видно из произведённых расчетов, в 2016-2017 гг. финансовой устойчивость Банка по группе показателей оценки доходности не может быть признана удовлетворительной, прежде всего, и главным образом потому, что банк получил убытки по результатам своей финансово-хозяйственной деятельности в этих периодах. Ещё одной причиной является высокий удельный вес административно-управленческих расходов в чистых доходах Банка в 2016-2017 гг. В 2018 г. ситуация качественно изменилась: Банк получил высокие показатели прибыли, и значительно снизил долю АУР в чистых доходах.

Группа показателей оценки ликвидности включает показатели ликвидности активов, ликвидности и структуры обязательств, общей ликвидности банка, риска на крупных кредиторов и вкладчиков. Показатели ликвидности активов состоят из показателя соотношения высоколиквидных активов и привлеченных средств, показателя мгновенной ликвидности и показателя текущей ликвидности.

Показатель соотношения высоколиквидных активов и привлеченных средств (ПЛ1) определяется как процентное отношение высоколиквидных активов к привлеченным средствам и рассчитывается по следующей формуле:

(15)

где Лам — высоколиквидные активы банка;

ПС — привлеченные средства. Представляют собой разницу показателей «Всего обязательств» и «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон».

Расчет ПЛ1 представлен в табл. 27.

Таблица 27 — Расчет показателя соотношения высоколиквидных активов и привлеченных средств (ПЛ1)

Показатель мгновенной ликвидности (ПЛ2) определяется в порядке, установленном для расчета обязательного норматива Н2 «Норматив мгновенной ликвидности банка».

Показатель текущей ликвидности (ПЛ3) определяется в порядке, установленном для расчета обязательного норматива Н3 «Норматив текущей ликвидности банка».

Рассмотрим выполнение банком указанных нормативов ликвидности (табл. 28).

Таблица 28 — Выполнение ПАО «Промсвязьбанк» норматива Н2, Н3

Наименование показателя Нормативное значение 31.12.2016 г. 31.12.2017 г. 31.12.2018 г.

Норматив мгновенной ликвидности банка (Н2) 15,00 88,20 68,70 57,50

Норматив текущей ликвидности банка (Н3) 50,00 104,70 77,10 58,90

Показатели ликвидности и структуры обязательств состоят из показателя структуры привлеченных средств, показателя зависимости от межбанковского рынка, показателя риска собственных вексельных обязательств и показателя небанковских ссуд.

Показатель структуры привлеченных средств (ПЛ4) определяется как процентное отношение обязательств до востребования и привлеченных средств и рассчитывается по следующей формуле:

(16)

Овм — обязательства (пассивы) до востребования.

Расчет ПЛ4, произведённый по формуле (16), представлен в табл. 29.

Таблица 29 — Расчет показателя структуры привлеченных средств (ПЛ4)

Показатель зависимости от межбанковского рынка (ПЛ5) определяется как процентное отношение разницы привлеченных и размещенных межбанковских кредитов (депозитов) и привлеченных средств и рассчитывается по следующей формуле:

(17)

где ПСбк — межбанковские кредиты (депозиты) полученные.

Расчет ПЛ5, произведённый по формуле (17), представлен в табл. 30.

Таблица 30 — Расчет показателя зависимости от межбанковского рынка (ПЛ5)

Наименование показателя 31.12.2016 г. 31.12.2017 г. 31.12.2018 г.

Показатель риска собственных вексельных обязательств (ПЛ6) определяется как процентное отношение суммы выпущенных банком векселей и банковских акцептов к собственным средствам (капиталу) и рассчитывается по следующей формуле:

(18)

где Ов — выпущенные банком векселя и банковские акцепты.

Расчет ПЛ6, произведённый по формуле (18), представлен в табл. 31.

Таблица 31 — Расчет показателя риска собственных вексельных обязательств (ПЛ6)

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам — не кредитным организациям, и остатков средств на счетах клиентов — не кредитных организаций и рассчитывается по следующей формуле:

(19)

где СЗнб — ссуды, предоставленные клиентам — не кредитным организациям;

ПСнб — показатель «Средства клиентов (не кредитных организаций)».

Расчет ПЛ7, произведённый по формуле (19), представлен в табл. 32.

Таблица 32 — Расчет показателя небанковских ссуд (ПЛ7)

Показатели общей ликвидности банка состоят из показателя усреднения обязательных резервов и показателя обязательных резервов.

Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных резервов. В случае неиспользования банком в анализируемом периоде усреднения обязательных резервов показателю ПЛ8 присваивается балл 1. ПАО «Промсвязьбанк» в анализируемом периоде не имел фактов невыполнения обязанности по усреднению обязательных резервов.

Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка фактов неуплаченного взноса в обязательные резервы. Оценивается в календарных днях длительности неуплаты за месяц, предшествующий отчетной дате, на которую рассчитывались показатели финансовой устойчивости.

ПАО «Промсвязьбанк» в анализируемом периоде не имел фактов неуплаченного взноса в обязательные резервы.

Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) определяется как процентное отношение суммы обязательств банка по кредиторам и вкладчикам, доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов, к ликвидным активам и рассчитывается по следующей формуле:

(20)

где Овкк — сумма обязательств банка по кредиторам и вкладчикам (группам связанных кредиторов и вкладчиков), доля которых в совокупной величине всех обязательств банка составляет 10 и более процентов;

Лат — ликвидные активы.

Таблица 33 — Расчет показателя риска на крупных кредиторов и вкладчиков (ПЛ7)

Обобщающий результат по группе показателей оценки ликвидности (РГЛ) представляет, рассчитывается по следующей формуле:

(21)

где балл (i) — оценка от 1 до 4 соответствующего показателя;

вес (i) — весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя;

Таблица 34 — Балльная и весовая оценки показателей группы показателей оценки доходности

Рассчитаем РГЛ для каждой из анализируемых дат:

РГЛ (2018 г.) = (2+3+3+4+4+2+2+2+2+2) / 21 = 1,24.

Произведённые расчеты показали, что в каждой из анализируемых дат финансовая устойчивость Банка по группе показателей оценки ликвидности является удовлетворительной.

По итогам 2018 г. финансовая устойчивость Банка была удовлетворительной по всем группам показателей и Банку, в случае такой необходимости, была бы разрешено стать полноправным участником государственной системы страхования вкладов.

В целом необходимо отметить, что финансовое положение Банка является устойчивым – ликвидным, платежеспособным, рентабельным. Банк обладает достаточным запасом финансовой прочности для поддержания приемлемого уровня кредитного, рыночного и операционного рисков. Все перечисленные факторы, а также достаточность ресурсной базы, позволяет сделать вывод о том, что Банк имеет все необходимые условия для интенсивного и эффективного развития кредитования физических лиц.

2.3. Анализ операций по кредитованию физических лиц

Для того чтобы оценить деятельность ПАО «Промсвязьбанк» по кредитованию физических лиц, необходимо не только рассмотреть вопросы ее организации, но и исследовать ключевые показатели работы Банка в этом направлении.

Главной целью банка как коммерческого предприятия, является получение прибыли. Для достижения этой цели банк проводит активные операции. В основном – это размещение средств в ценные бумаги и выдача кредитов, в том числе физическим лицам.

Рассмотрим основные кредитные линии, которые ПАО «Промсвязьбанк» предлагает физическим лицам:

1. Потребительские кредиты:

— кредит «Престиж». Индивидуальное, предварительно одобренное предложение для сотрудников и других клиентов, получающих зарплату на карту ПАО «Промсвязьбанк»;

— для сотрудников предприятий-клиентов Банка. Кредит на любые цели без залога для корпоративных клиентов Банка с возможностью учета совокупного семейного дохода;

— «Кредит Личный». Возможность для заемщиков ПАО «ПАО «Промсвязьбанк» получить дополнительные средства на личные цели, имея текущий потребительский кредит в Банке;

— кредит ««Оптима». Кредит на любые цели для клиентов с положительной кредитной историей.

2. Ипотека:

— ипотечный кредит для сотрудников Банка. Кредит на покупку квартир в строящихся домах (первичный рынок) и приобретение объектов недвижимости на вторичном рынке;

— кредит на покупку квартир на первичном рынке недвижимости.

Теперь рассмотрим условия каждого кредита по отдельности.

Кредит «Престиж». Условия кредита:

наличие готовых индивидуальных кредитных предложений;

кредит на любые цели без залога и поручителей;

сумма от 50 000 до 1 000 000 руб.;

срок кредита от 18 до 60 мес.;

ставка от 16% без комиссий и обязательного страхования.

Процентные ставки приведены в таблице 35 и 36.

Таблица 35 — Ставки для сотрудников получающих заработную плату на карту

Ставки для иных клиентов, получающих заработную плату на карту ПАО «Промсвязьбанк» приводятся в таблице 36.

Таблица 36 — Ставки для иных клиентов, получающих заработную плату на карту ПАО

Для сотрудников предприятий Банка. Условия кредита:

гражданство РФ;

возраст – от 21 года до пенсионного возраста за вычетом срока кредитования;

сотрудники Банка;

текущий непрерывный стаж заемщика в организациях, являющихся структурными подразделениями/филиалами Банка не менее 6 месяцев;

стаж признается прерванным, если прерывался на срок свыше 30 календарных дней.

Таблица 37 — Ставки по кредиту «Для сотрудников Банка»

«Кредит Личный». Условия кредитования:

гражданство РФ;

возраст – от 21 до 55 лет;

наличие одного или нескольких действующих потребительских кредитов в Банке;

отсутствие задолженности по текущим кредитам в Банке на момент оформления «Кредита Доверия».

Таблица 38 — Процентные ставки по кредиту «Кредита Доверия»

Кредит ««Оптима». Рассмотрим условия кредитования в таблице 39.

Таблица 39 — Процентная ставка по кредиту ««Оптима»

Требования к заемщикам/поручителям:

гражданство РФ;

возраст – от 21 года до пенсионного возраста за вычетом срока кредитования;

наличие положительной кредитной истории в ПАО «Промсвязьбанк» при условии одновременного исполнения 3-х указанных условий:

1) наличие 12-ти плановых погашений по одному или нескольким кредитным обязательствам Банка (как действующим, так и закрытым) за последние полные 24 календарные месяца;

2) отсутствие непрерывной просроченной задолженности более 30 календарных дней по действующим и погашенным кредитным обязательствам за последние полные 24 календарные месяца;

3) отсутствие непрерывной просроченной задолженности более 60 календарных дней по действующим и погашенным кредитным обязательствам Банка и/или отсутствие факта досрочного истребования кредита Банком за весь период кредитной истории Заемщика независимо от срока ее давности.

Проведем анализ динамики и структуры объема выданных кредитов физическим лицам за 2016 – 2018 гг. Он представлен в таблице 40.

Таблица 40 — Динамика и структура объема выданных кредитов ПАО «Промсвязьбанк» физическим лицам за 2016 – 2018 гг.

В 2017 г. по сравнению с 2016 г. объем выданных кредитов в целом увеличился в 2,2 раза. Наиболее быстрыми темпами развивалось автокредитование и потребительское кредитование – рост составил 2,9 раза и 2,6 раза соответственно. Объем выданных ипотечных кредитов увеличился на 67,9%. В результате этого снизился удельный вес ипотечных ссуд на 8,5 п.п.

В 2018 г. по сравнению с 2017 г. общий объем выданных кредитов банком увеличился на 67,8%, в т. ч. ипотечных ссуд – на 58,4%, потребительских кредитов – на 70,0%. В 2018 г. наибольший удельный вес в общем объеме выданных кредитов занимали потребительские кредиты, на их долю приходилось 53,8%.

Одно из основных направлений деятельности банка — кредитование наличными. Сейчас Банк предлагает кредиты наличными с поручительством и без поручительства на срок до 5 лет, кредиты для сотрудников банка.

Была разработана программа, которая помогла заемщикам защититься от девальвационных процессов. Банк предложил клиентам программу конвертации кредитов, выданных в долларах США и евро, в рублевые. Причем переход на новую валюту осуществлялся на рыночных условиях – без комиссии и дополнительных выплат за проведение операции. В итоге на 01.01.2016 г. объем валютных кредитов в портфеле кредитов наличными – менее 10% (по сумме) и менее 5% (по количеству).

В таблице 41 представлена динамика кредитов, выданных наличными в розничном кредитном портфеле банка ПАО «Промсвязьбанк» за 2016 – 2018 гг.

Наиболее высокими темпами развивалось это направление в 2017 г. В розничном ссудном портфеле задолженность по кредитам, выданным наличными, увеличилась в 3,1 раза, из них без поручителей в 4,1 раза. В 2018 г. темпы роста замедлились.

Физические лица берут кредиты наличными на развитие собственного бизнеса, т.к. человеку значительно проще оформить кредит наличными и затем вложить полученные деньги в собственный бизнес.

Таблица 41 — Динамика кредитов, выданных наличными физическим лицам в розничном кредитном портфеле банка ПАО «Промсвязьбанк» за 2016 – 2018 гг.

Показатели 2016 г. 2017 г. 2018 г. Темп роста, % Изменение структуры, %

млн. руб.млн. руб.млн. руб.2017 к 20162018 к 20172017 от 20162018 от 2017

Розничный ссудный портфель,

в т. ч. 23107 21301 42330 в 2,0 р. 198,7 — —

— кредитов, выданных наличными 19790 61699 87190 в 3,1 р. 141,4 10,4 -8,3

из них

— без поручителей 11810 48768 60905 в 4,1 р. 125,1 11,8 -8,5

Банк продолжает развитие ипотечного продуктового ряда. Ипотечные кредиты охватывают все сегменты современного рынка недвижимости:

— приобретение квартир и жилых домов на вторичном рынке жилья;

— приобретение квартир и жилых домов на этапе строительства;

— финансирование крупных потребительских трат под залог имеющейся в собственности жилой недвижимости;

— рефинансирование ипотечных кредитов, ранее предоставленных другими банками;

— приобретение объектов коммерческой недвижимости.

Банк ПАО «Промсвязьбанк» предоставляет своим клиентам как краткосрочные ссуды (до 1 года), так и долгосрочные (свыше 1 года). В российской банковской практике преобладают краткосрочные кредиты, т.к. при долгосрочном кредитовании в условиях нестабильности экономической ситуации и высокого уровня инфляции возникают риски обесценения выданных клиентам денежных средств. В таблице 42 представлена динамика и структура кредитного портфеля по срокам за 2016-2018 гг.

Таблица 42 — Динамика и структура кредитов, выданным физическим лицам ПАО «Промсвязьбанк» по срокам за 2016 – 2018 гг.

За анализируемый период существенных изменений в структуре кредитного портфеля по срокам банка ПАО «Промсвязьбанк» не произошло. Наибольший удельный вес в кредитном портфеле занимают краткосрочные ссуды, причем их удельный вес повысился с 84,7% — в 2016 г. до 86,9% — в 2018 г. Соответственно снизился удельный вес долгосрочных ссуд. Это объясняется тем, что в кредитном портфеле банка преобладают потребительские ссуды. Например, кредит наличными продолжает пользоваться популярностью среди населения. Кредиты, рассчитанные на несколько месяцев, клиенты берут на покупку недорогой бытовой техники и другие мелкие текущие расходы. Более длительные сроки требуются для займов на ремонт квартир, дач, свадьбы и другие мероприятия.

Рассмотрим динамику ссудной задолженности ПАО «Промсвязьбанк» по кредитам, выданным на кредитные карты (таблица 43). Следует отметить, что все кредиты, выдаваемым физическим лицам в Банке, перечисляются на банковскую пластиковую карту.

Активы Банка, а также совокупный объем его кредитного портфеля, показали снижение по итогам 2017 г. и существенный рост по итогам 2018 г. Что касается динамики розничного сегмента кредитного портфеля (а, с учетом особенностей кредитования в Банке, это и есть задолженность по кредитам, выданным на банковские пластиковые карты), то она была положительной в течение всего рассматриваемого периода: по итогам 2017 г. объем такой задолженности вырос на 19,6%, а по итогам 2018 г. – на 38,9%.

Таблица 43 — Динамика ссудной задолженности по кредитам ПАО «Промсвязьбанк», выданным физическим лицам, млн. руб.

Темпы роста 2017 / 2016 гг., %Темпы роста 2018 / 2017 гг., %

Активы банка 445337 430982 599457 96,8 139,1

Чистая ссудная задолженность 304697 289802 427507 95,1 147,5

Задолженность по кредитным картам 100860 120601 167478 119,6 138,9

Удельный вес задолженности по кредитным картам в активах Банка 22,6 28,0 27,9 — —

Удельный вес задолженно¬сти по кредитным картам в совокупном кредитном портфеле, % 33,1 41,6 38,5 — —

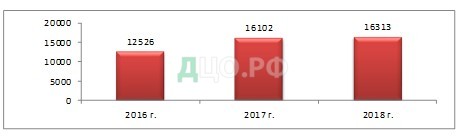

Таким образом, рост совокупного кредитного портфеля Банка, обеспечен в том числе и за счет задолженности, полученной в результате выдаче кредитов частным лицам на кредитные карты. Эта задолженность очень важна для Банка, как источник получения стабильного дохода. Удельный вес задолженности по кредитным картам в совокупных активах банка в течение анализируемого периода вырос с 22,6 до 27,9%, а в совокупном объеме кредитного портфеля – с 33,1 до 38,5%, что свидетельствует о росте значимости операций Банка с кре¬дитными картами. На рисунке 1 показана динамика просроченной задолженности по кредитам, выданным на банковские пластиковые карты.

Темпы роста, % 128,5 101,3

Рисунок 1 — Динамика просроченной задолженности по кредитам, выдаваемым физическим лицам ПАО «Промсвязьбанк», тыс. руб.

Как показано на рисунке 1, по итогам 2017 г. отмечался значительный рост просроченной задолженности по кредитным картам Банка, которая выросла на 28,5% — с 12526 до 16102 млн. руб. Однако в 2018 г. ситуация качественно улучшилась и объем просроченной задолженности вырос всего лишь на 1,3% и достиг 16313 млн. руб.

Для того чтобы оценить работу Банка с просроченной задолженностью по таким кредитам, выдаваемым физическим лицам, необходимо рассмотреть не только динамику ее абсолютных величин, но и динамику удельного веса в общем объеме задолженности. На рисунке 2 показан удельный вес просроченной задолженности в ее общем объеме.

Рассмотренная динамика объемов просроченной задолженности повлияла на изменение ее удельного веса в розничном сегменте кредитного портфеля, который вырос с 12,4 до 13,4% по итогам 2017 г., а затем в 2018 г. снизился до 9,7%. Данная тенденция положительно характеризует деятельность Банка в области оценки кредитоспособности заемщиков, снижения кредитного риска, работы с проблемными клиентами.

Рисунок 2 — Удельный вес просроченной задолженности по кредитам, выдаваемым физическим лицам в общем объеме кредитной задолженности в ПАО «Промсвязьбанк», %

По ссудам, выданным на банковские пластиковые карты, Банк получает доходы, которые согласно принятой классификации относятся к процентным доходам Банка. Динамика процентных доходов показана в таблице 2.3.3.

Как показано в таблице 44, процентные доходы Банка по итогам 2017 г. снизились на 15,8%, а по итогам 2018 г. был показан их рост на 23,9%, а абсолютная величина таких доходов составила 47582 млн. руб. Что касается процентных доходов по кредитным картам, то они последовательно росли, что отражает соответствующая динамика: в 2017 г. – рост на 17,7%; в 2018 г. – рост на 52,9%.

Таблица 44 — Динамика процентных доходов ПАО «Промсвязьбанк», тыс. руб.

Наименование показателя 2016 г. 2017 г. 2018 г. Темпы роста 2017 / 2016 гг., % Темпы роста 2018 / 2017 гг., %

Положительная динамика процентных доходов по кредитным картам связана с ростом объемов соответствующего сегмента кредитного портфеля Банка.

Процентные доходы по кредитным картам играют существенную роль в формировании совокупных процентных доходов: на их долю на 01.01.2017 г. приходилось порядка 35% от всех процентных доходов Банка, более того, эта доля выросла до 49,3% по итогам 2017 г., и до 60,8% — по итогам 2018 г.

В табл. 45 проведен анализ доходности опера¬ций по кредитным картам Банка.

Таблица 45 — Анализ доходности операций ПАО «Промсвязьбанк» по выдаче кредитов физическим лицам на кредитные карты

Анализируя коэффициент доходности операций Банка по кредитным картам, можно отметить, что, наряду с ростом объема розничного сегмента кредитного портфеля и процентных доходов, доходность также выросла по итогам анализируемого периода. Однако внутри периода, динамика была неодинаковой. Так, коэффициент доходности по итогам 2017 г. незначительно снизился с 15,9 до 15,7%, а по итогам 2018 г. вырос и достиг 17,3%. Следовательно, Банк пересмотрел свою процентную политику, разработал оптимальные кредитные продукты (с точки зрения их доходности), что является положительной харак¬теристикой его деятельности.

Выводы по главе 2

Подводя итог вышесказанному, можно сделать следующие выводы.

Можно дать положительную оценку деятельности ПАО «Промсвязьбанк» в его работе по кредитованию физических лиц, исходя из следующие факторов:

1. Деятельность банка организована в строгом соответствии с нормами российского законодательства, в том числе, нормативными документами Банка России.

2. Банк развивает операции с кредитными картами и доходность по таким операциям выросла по итогам анализируемого периода.

3. В Банке отмечается значительное снижение темпов роста просроченной задолженности и снижение ее удельного веса в совокупном объеме задолженности по кредитным картам по итогам 2018 г.

4. Банк располагает развитой инфраструктурой. Клиенты Банка могут использовать банковские карты во всех подразделениях обширной филиальной сети Банка.

5. Основными кредитными продуктами банка ПАО «Промсвязьбанк» являются: потребительское кредитование населения; ипотечное кредитование.

6. Одно из основных направлений деятельности Банка — кредитование наличными. Наиболее высокими темпами развивалось это направление в 2017 г. В розничном ссудном портфеле задолженность по кредитам, выданным наличными, увеличилась в 3,1 раза, из них без поручителей в 4,1 раза. За короткий срок ПАО «Промсвязьбанк» вошел в число лидеров кредитования.

Однако в деятельности Банка необходимо выделить и негативные тенденции:

1. Негативным фактором является высокий удельный вес просроченной задолженности по кредитным картам.

2. Неразвитая и «узкая» линейка кредитных предложений.

3. Слабая маркетинговая политика.

4. Высокие комиссионные сборы при пользовании кредитами.

По результатам проведённого исследования можно рекомендовать Банку:

увеличить запас финансовой прочности (норматив достаточности капитала, за счет роста показателей прибыли, а также возможного роста уставного капитала (например, за счет дополнительного выпуска акций);

повысить рентабельность активов (за счет опережающего роста прибыли в сравнении с темпами роста активов. Для роста показателей прибыли необходимо разработать комплекс мероприятий, направленных на увеличение процентных и других видов расходов);

разработать новые конкурентоспособные кредитные продукты для физических лиц, с тем, чтобы привлечь новых клиентов на кредитное обслуживание.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.