или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Мероприятия по совершенствованию банковских операций по кредитованию физических лиц банка ПАО «Промсвязьбанк»

3.1. Рекомендации по повышению эффективности деятельности банка

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В качестве рекомендаций по повышению эффективности деятельности банка предлагается развивать карточный бизнес. Как и любой банковский продукт или услуга, операции с банковскими картами должны развиваться в соответствии с требованиями времени; способствовать расширению сферы бизнеса Банка, совершенствованию форм, методов, оперативности и безопасности выдачи кредитов и расчетов по ним.

ПАО «Промсвязьбанк» для дальнейшего развития и совершенствования операций с кредитными картами можно рекомендовать следующие направления деятельности:

- дальнейший выпуск и расширение продуктового предложения классических кредитных карт;

- предложение карт с льготным периодом кредитования, который является фиксированным. Владельцы таких карт имеют возможность не платить проценты за пользование кредитом в течение до 100 дней. Если клиент возвращает всю сумму задолженности в течение льготного периода кредитования, то проценты по кредиту не начисляются. Таким образом, Банк сможет привлечь достаточное количество клиентов и получить преимущества для дальнейшего внедрения кредитных карт;

- банку необходимо развивать направления кредитования на банковские карты с использованием овердрафтных схем. Возможно предложение своим клиентам, имеющим положительную кредитную историю, карты с разрешенным овердрафтом до 30 тыс. рублей, а держателям зарплатных карт (работникам стабильных корпоративных клиентов) — до трех окладов, без предоставления дополнительных документов. Овердрафтный кредит дает возможность осуществлять платежи со специального карточного счета, например, оплачивать товары или рассчитываться за услуги, несмотря на недостаточность средств на карте или даже вообще на их отсутствие. Данный вид кредита может быть предоставлен сотрудникам предприятий, у которых уже есть пластиковая карта банка;

- необходимо разрабатывать направление «револьверных кредитов». Схема выдачи такого кредита несколько другая, ведь в данном случае речь идет о кредитной карте в полном смысле, то есть цель и миссия такой карты – кредитные услуги в чистом виде. Эта карта может выпускаться тоже для сотрудников предприятий, где реализован «зарплатный проект», но уже к отдельному счету. В данном случае можно получить кредит сроком на 2 года в размере от двух до пяти окладов. Основное предназначение такой пластиковой карты – кредитовать на долгосрочный период при безналичной оплате товара. Привлекательность такого вида кредитования — довольно высокий кредитный лимит (от 2-х до 5-ти окладов), что позволяет сделать дорогостоящие покупки. Невысокий размер минимального платежа: обязательное погашение 10 процентов от суммы задолженности, минимум 1500 рублей. И возможность вновь и вновь пользоваться этой услугой, поскольку и этот кредит является возобновляемым. Как только часть кредита погашена, она вновь становится доступной клиенту;

- развитие кобрендинговых проектов и дисконтных (бонусных) программ. Дисконтные программы предусматривают определенный дисконт по пластиковым картам, выпускаемым в рамках данного направления. Приобретая такую пластиковую карту, клиент получает дисконт (скидку), которая используется при работе с данной картой. Такие программы нужны Банку для поддержания лояльности клиентов, привлечения новых клиентов – потенциальных ссудозаемщиков и стимуляции безналичных платежей. Развитие таких проектов поможет ПАО «Промсвязьбанк» не только повысить узнаваемость своего бренда, но и, прежде всего, увеличить клиентскую базу для осуществления различных банковских операций.

Рейтинг секторов, в которых чаще всего используются кобрендинговые проекты, представлен на рисунке 3.

Рисунок 3 — Рейтинг секторов, в которых чаще всего используются кобрендинговые проекты, %

Ориентируясь на данные рисунка 3, Банку имеет смысл рассмотреть возможности выпуска кобрендинговой карты с корпорациями, осуществляющими соответствующие услуги. Примером может послужить известные кобрендинговые проекты, которые уже не первый год существуют на рынке: Альфа-Банка с бонусной картой «Аэрофлот» и картой Соsmороlitаn, Сбербанк также с картой «Аэрофлот» и Райффайзенбанк с картой «Малина».

Один из наиболее освоенных банками на сегодня кобрендинговых форматов — это проекты с авиакомпаниями. Главный партнер банков в этом сегменте — «Аэрофлот».

В настоящее время в ПАО «Промсвязьбанк» рассматривается проект внедрения кобрендинговой карты «Visа Аerоflоt». Условия обслуживания этой карты следующие: за каждый доллар, потраченный по карте, начисляется одна миля (или один балл). Кроме бонусов, полученных за оплаченные по карте покупки, мили даются и за сами полеты рейсами «Аэрофлота» и его компаний-партнеров. За накопленные мили можно получить бесплатный полет, но только туда и обратно, или купить билет в бизнес-класс по цене эконома. Например, набрав 15 тыс. миль, можно слетать в Санкт-Петербург и вернуться назад в Москву. Заведя «воздушную» банковскую карту, клиент получает и обычную дисконтную карту «Аэрофлота».

Выпуск и обслуживание корпоративных банковских карт MаsterСаrd Business. Корпоративные карты ПАО «Промсвязьбанк» могут стать удобным средством безналичной оплаты командировочных и представительских расходов сотрудников корпоративных клиентов Банка. С помощью корпоративных карт возможно проведение следующих операций:

- получение наличных денежных средств в российских рублях для осуществления расчетов на территории России, связанных с хозяйственной деятельностью компании на территории России, в том числе с оплатой командировочных и представительских расходов;

- безналичная оплата расходов в валюте России, связанных с хозяйственной деятельностью компании, в том числе с оплатой командировочных и представительских расходов на территории России;

- безналичная оплата командировочных и представительских расходов в иностранной валюте за пределами территории России;

- получение наличных денежных средств в иностранной валюте за пределами России для оплаты командировочных и представительских расходов.

Использование корпоративных карт позволит упростить систему расчетов с сотрудниками компании по подотчетным средствам, исключит необходимость получения в Банке наличных денежных средств для командировочных и представительских расходов, в том числе наличной иностранной валюты. Компания самостоятельно выбирает сотрудников, которым будут изготовлены корпоративные карты и самостоятельно определяет лимиты расходования денежных средств для каждого из них. Количество карт для одной компании не ограничено.

Экономисты Банка подсчитали доходы и расходы от внедрения в практику банка кобрендинговых карт и корпоративных карт. В расчет сумм доходов включены процентные и комиссионные доходы, а также доходы от реализации карт. В расходы включена нагрузка банка по обслуживанию карт, расходы на рекламу, а также планируемые процентные расходы по привлеченным средствам.

При расчете специалистами банка были изучены:

- практика других банков, эмитирующих кобрендинговые карты в рамках программы «Аэрофлот-бонус»;

- практика банков, использующих в своей деятельности корпоративные пластиковые карты

- спрос на данные виды банковских пластиковых карт;

- текущая экономическая ситуация.

По результатам исследования были произведены прогнозные расчеты на 4 года.

Единовременные затраты на выпуск кобрендинговых и корпоративных банковских пластиковых карт составят 10000000 руб.

Для оценки эффективности предлагаемых мероприятий используется метод дисконтирования, позволяющий привести к одинаковой размерности во времени разность между всеми поступающими средствами и затратами по каждому году. Приведение к одинаковой размерности осуществляется с помощью коэффициента дисконтирования — коэффициента приведения к текущей стоимости. В таблице 46 произведен расчет эффективности предлагаемых мероприятий по внедрению кобрендинговых карт и корпоративных карт.

Таблица 46 — Эффективность предлагаемых мероприятий на основе чистой текущей стоимости, тыс. рублей

| Наименование показателей | Годы | Всего | |||

| 1-й год | 2-й год | 3-й год | 4-й год | ||

| 1 Приток средств | |||||

| 1.1 Доходы

| 8000

| 18000

| 23400

| 30420

| 79820

|

| Итого по притоку средств | 8000 | 18000 | 23400 | 30420 | 79820 |

| 2 Отток средств | |||||

| 2.1 Единовременные затраты | 10000 | — | — | — | 10000 |

| 2.2 Операционные расходы | 8701 | 9080 | 8918 | 9990 | 36689 |

Продолжение Таблицы 46

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2.3 Налогооблагаемая прибыль | 996 | 10617 | 16179 | 22127 | 49919 |

| 2.4 Налоги из прибыли | 199 | 2123 | 3236 | 4426. | 9984 |

| Итого по оттоку средств | 18900 | 11203 | 12154 | 14416 | 55673 |

| 3 Чистый поток денежных средств | -10900 | 6797 | 11246 | 16004 | 23147 |

| 4 То же нарастающим итогом | -10900 | -4103 | 7143 | 23147 | — |

| 5 Дисконтирующий множитель | 1 | 0,84 | 0,70 | 0,58 | — |

| 6. Чистый дисконтированный поток денежных средств | -10900 | 5709 | 7872 | 9282 | 11963 |

| 7 То же, нарастающим итогом | -10900 | -5191 | 2681 | 11963 | — |

| Итого по притоку средств | 8000 | 18000 | 23400 | 30420 | 79820 |

Норма дисконта принимается равной 19,7%.

Дисконтирующий множитель определяется по формуле (22).

, (22)

где i — ставка дисконта, которую инвесторы хотят получить за согласие отсрочить поступления на будущие периоды [17, с. 130].

Пример расчета дисконтирующего множителя для 2018 г.:

Кd = 1 / (1 + 0,197)1 = 0,84.

Для остальных лет расчет проводится аналогично.

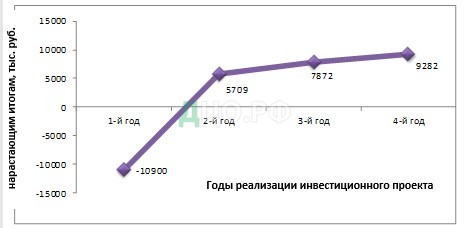

Представим наглядно чистый дисконтированный поток (нарастающим итогом) на рисунке 4.

Рисунок 4 — Чистый дисконтированный поток денежных средств (нарастающим итогом), тыс. рублей

Рисунок 4 показывает, что, начиная со второго года реализации проекта, отрицательное сальдо чистой текущей стоимости (-10900 тыс. руб.) переходит в положительное сальдо чистой текущей стоимости (5709 тыс. руб.).

На всех последующих этапах реализации проекта сальдо чистой текущей стоимости имеет положительные значения, которое растет с каждым годом. Так, на 3-й год реализации проекта чистый дисконтированный поток денежных средств вырос на 2163 тыс. руб. (или на 37,9%) и достиг 7872 тыс. руб., а на 4-й год достиг 9282 тыс. руб., показав, таким образом, прирост в 24,8%.

Таким образом, расширение продуктового предложения карт с помощью кобрендинговой карты «Visа Аerоflоt» и корпоративных карт, представляется целесообразным с точки зрения экономической эффективности и прогнозируемых доходов.

3.2. Предлагаемые мероприятия по развитию банковских операций по кредитованию физических лиц

Деятельность ПАО «Промсвязьбанк» по кредитованию физических лиц находится в прямой зависимости от общих тенденций и перспектив развития рынка. Другими словами, для Банка в области кредитования физических лиц характерны общие проблемы, касающиеся развития данного рынка. Приведем краткое описание проблем. Несомненно, самым перспективным является рынок ипотечного кредитования. В большинстве банков уже есть свои собственные наработки в данной области, выраженные в виде программ ипотечного кредитования. Но доходность здесь небольшая, поскольку кредитование не имеет массовый характер. Деятельность в данной области связана с большим количеством рисков, касающихся в основном длительности периода кредитования. Поэтому стоимость кредитной услуги очень велика.

Для привлечения клиентов необходимо, в первую очередь, снижение процентной ставки за счет исключения из нее риска неплатежа. Для этого банки должны отсечь «плохих» заемщиков и предупредить случаи невозврата и, соответственно, дополнительные расходы с этим связанные. Менее всего развит рынок образовательного кредитования. Основная его идея состоит в разрыве замкнутого круга: отсутствие необходимого образования — низкий заработок — отсутствие средств на образование — отсутствие необходимого образования. Особенности же образовательного кредита состоят в низкой процентной ставке (максимально приближена к ставке рефинансирования) и большим сроком возврата кредита (до 10 лет).

Актуальной остается проблема использования физическими лицами кредитных карт по назначению. Согласно опросам, держатели карт довольно редко приобретают и используют свои карты для оплаты в торгово-сервисных предприятиях. Наиболее востребованной остается услуга снятия наличных в банкомате. По данным маркетинговых исследований, в которых приняли участие жители различных регионов России, составлена диаграмма, показывающая, c каким проблемами сталкиваются респонденты при использовании банковских карт на предприятиях торговли и сферы обслуживания (рисунок 5).

Рисунок 5 — Распределение ответов респондентов на вопрос «С какими проблемами Вы сталкиваетесь при использовании банковских кредитных карт на предприятиях торговли и сферы обслуживания?»

Большинство опрошенных (67%) отметили, что основной проблемой использования банковских карт является то, что ее принимают не все магазины. То есть в России, особенно в регионах, в том числе региональных центрах, недостаточно развит эквайринг (возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами). Однако следует отметить, что сеть магазинов, предприятий бытовых услуг, ресторанов и т.д., принимающих к оплате банковские карты постоянно растет. Заключение договоров эквайринга с торговыми точками и различными предприятиями различных услуг является одним из главных направлений деятельности банков в сегменте развития «пластикового» бизнеса.

Следующей по значимости проблемой являются технические проблемы при оплате услуг и товаров (11%). Эта проблема связана с техническим оснащением торговых предприятий – участников эквайринговых сетей банков. Также респонденты отмечают высокие комиссии за совершение операций по карте (9%); проблемы, возникающие с банкоматами (8%); невозможность дозвониться в банк (2%) и другие проблемы.

Подытожим проблемы в области кредитования физических лиц, стоящие перед ПАО «Промсвязьбанк»:

- Отсутствие кредитной истории. Это дает массу возможностей недобросовестным заемщикам, которые могут получить несколько кредитов в различных банках, без какой-либо проверки их предыдущих кредитных «подвигов».

- Используемые зарплатные схемы предприятий. Работодатели зачастую отдают предпочтение «серым» схемам выплаты вознаграждения своим работникам. Заемщик не может официально подтвердить уровень доходов, а банк лишается платежеспособного клиента.

- Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

- Проблема залога. Механизм реализации залога — неудобное и дорогостоящее занятие. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

- Высокие процентные ставки. Большинство граждан не могут взять кредит именно из-за высоких ставок. С другой же стороны величина ставки напрямую зависит от величины инфляции. То есть процентная ставка никак не может быть ниже инфляции.

- Нецелевое использование кредита. Данная проблема заключается в том, что банк, выдавая кредит, рассчитывает определенные риски, связанные с возвратом денег. Однако, как правило, происходит ситуация, когда кредит расходуется не на те цели, которые изначально были заявлены. Таким образом, расчеты банка оказываются несколько не корректными. Проблема оценки реальных возможностей поручителей.

В качестве основных направлений по совершенствованию банковских операций по кредитованию физических лиц можно предложить внедрение новых видов кредитования в ПАО «Промсвязьбанк»:

- Внедрение проекта «Альтернативное предложение». Целью проекта является увеличение количества клиентов банка, обращающихся за кредитом и, как следствие, доходности банка.

Увеличение количества клиентов банка, обращающихся за кредитом, возможно при реальных преимуществах проекта для клиента. Преимущества данного проекта заключаются в следующем. Технология «Альтернативного предложения» построена на принципе подбора ежемесячного платежа на основе финансовых возможностей клиента. Поэтому для клиента в первую очередь устанавливается желаемая сумма ежемесячного платежа. Если по выбранному продукту невозможно подобрать желаемый платеж, система автоматически проводит следующие операции: подбирает оптимальный срок кредита; подбирает сумму первоначального взноса; предлагает «Подстановочный продукт» (Стандартный кредит). В случае невозможности предоставления клиенту запрошенного им кредитного продукта обеспечивается предложение другого варианта кредитного продукта путем автоматизированного подбора всех возможных параметров кредита.

- Внедрение проекта «Автокредит». Данный проект рассчитан для граждан, желающих приобрести в кредит автомобиль. Рекомендуется внедрить следующие виды автокредита: «Проверенное качество»; «Экспресс»; «Оптимальный».

Клиент сам сможет выбирать любой из этих видов автокредита. Рассмотрим преимущества каждого из них более подробно.

1) автокредит «Проверенное качество»

Таблица 47 — Характеристика автокредита «Проверенное качество»

| Автомобиль | Любой подержанный или новый автомобиль, как российского, так и иностранного производства |

| Валюта | Рубли РФ |

| Размер процентной ставки по кредиту, годовых | 19,99% |

| Срок кредита | 12, 24 и 36 месяцев |

| Плата за пропуск очередного платежа | 0 рублей за первый пропуск; 300 рублей за второй пропуск подряд; 1000 рублей за третий пропуск подряд; 2000 рублей за четвертый пропуск подряд |

| Плата за досрочное погашение кредита | 0% от суммы полученного кредита |

| Кредитные лимиты | от 5 000 до 300 000 рублей |

| Процедура принятия кредитного решения | Принятие кредитного решения по заявкам, поданным с 09:00 до 17:00 в рабочие дни – за 1 час, по заявкам, поданным после 17:00 в рабочие дни, или в выходные дни – в режиме отложенной заявки, в течение следующего рабочего дня |

| Предоставление справки о доходах | Не требуется |

| Сумма первоначального взноса | От 10% от стоимости автомобиля |

2) автокредит «Экспресс»

Таблица 48 — Характеристика автокредита «Экспресс»

| Автомобиль | Любой подержанный или новый автомобиль, как российского, так и иностранного производства |

| Валюта | Рубли РФ |

| Размер процентной ставки по кредиту, годовых | 13,99% |

| Срок кредита | 12, 24 и 36 месяцев |

| Плата за пропуск очередного платежа | 0 рублей за первый пропуск; 300 рублей за второй пропуск подряд; 1000 рублей за третий пропуск подряд; 2000 рублей за четвертый пропуск подряд |

Продолжение Таблицы 48

| 1 | 2 |

| Плата за досрочное погашение кредита | 0% от суммы полученного кредита |

| Кредитные лимиты | от 50 000 до 300 000 рублей |

| Процедура принятия кредитного решения | Принятие кредитного решения по заявкам, поданным с 09:00 до 17:00 в рабочие дни – за 1 час, по заявкам, поданным после 17:00 в рабочие дни, или в выходные дни – в режиме отложенной заявки, в течение следующего рабочего дня |

| Предоставление справки о доходах | Не требуется |

| Сумма первоначального взноса | От 0% от стоимости автомобиля

|

3) автокредит «Оптимальный»

Таблица 49 — Характеристика автокредита «Оптимальный»

| Автомобиль | Новый автомобиль, как российского, так и иностранного производства (возможно приобретение только одного транспортного средства одновременно с приобретением страхового полиса страховой компании) |

| Валюта | Рубли РФ |

| Размер процентной ставки по кредиту, годовых | 11,99% |

| Срок кредита | 12, 24, 36 и 48 месяцев |

| Плата за пропуск очередного платежа | 0 рублей за первый пропуск; 300 рублей за второй пропуск подряд; 1000 рублей за третий пропуск подряд; 2000 рублей за четвертый пропуск подряд |

| Плата за досрочное погашение кредита | 0% от суммы полученного кредита |

| Процедура принятия кредитного решения | Принятие кредитного решения по заявкам, поданным с 09:00 до 17:00 в рабочие дни – за 1 час, по заявкам, поданным после 17:00 в рабочие дни, или в выходные дни – в режиме отложенной заявки, в течение следующего рабочего дня |

| Кредитные лимиты | От 50 000 до 450 000 рублей |

| Предоставление справки о доходах | По форме 2НДФЛ, либо по форме Банка |

| Сумма первоначального взноса | От 0% от стоимости автомобиля |

| Страхование КАСКО автомобиля | У клиента есть возможность застраховать автомобиль на выгодных условиях в группе компаний «Росгосстрах» и ОСАО «Россия» на весь срок кредитования, «Стандарт резерв» |

Условия получения автокредита.

Возраст: мужчины 23-65 лет, женщины 23-65 лет.

Паспорт гражданина РФ.

Постоянная регистрация в регионе, в котором клиент собирается оформлять кредит, но не менее 12 мес. постоянной регистрации на территории РФ.

Для банка проект «Автокредит» выгодно тем, что позволяет увеличить объем продаж и доход. По прогнозам финансовой службы банка, от внедрения проекта «Автокредит» прибыль отчетного периода увеличится на 2%.

Внедрение проекта «Автокредит Спорт и Экстрим». Данный проект рассчитан для граждан, желающих приобрести в кредит любые виды транспортных средств, кроме автомобилей (мотоциклы, квадроциклы, мопеды, моторные лодки, двигатели для лодок, гидроциклы, снегоходы, катера, мини-тракторы).

Кредитный лимит составляет от 10 000 до 300 000 руб. Необходимые документы – паспорт. Первоначальный взнос от 10%, ставка 19,99% годовых. Ежемесячная комиссия за РКО (от суммы кредита) 1,99%. Срок кредита: 12, 24 и 36 месяцев. Плата за досрочное погашение 0%.

Необходимо выделить две основные категории клиентов:

— любители экстремального вида досуга (гидроциклы, квадроциклы, снегоходы (без прицепа);

— охотники, рыбаки (квадроциклы, снегоходы (в том числе с прицепом), моторные лодки, двигатели для лодок, мопеды, катера);

— жители регионов, где использование данной техники оправдано естественными природными условиями, а также фермеры, промысловики и т.п. (снегоходы, моторные лодки, двигатели для лодок, мопеды, катера, мини-тракторы).

Основные преимущества автокредита «Спорт и Экстрим» для клиентов:

— простота и быстрота оформления;

— получить кредит можно прямо в местах продажи техники;

— возможность приобретения в кредит не только новых, но и подержанных транспортных средств;

— отсутствует необходимость страхования приобретенной в кредит техники.

По прогнозам финансовой службы банка, от внедрения проекта автокредита «Спорт и Экстрим» прибыль отчетного периода увеличится на 3,5%.

В заключение проведем расчет социально-экономической эффективности предлагаемых мероприятий развития банковских операций по кредитованию физических лиц.

3.3. Социально-экономическая эффективность предлагаемых мероприятий

Проведем прогноз увеличения прибыли банка после внедрения мероприятий в ПАО «Промсвязьбанк».

Внедрение проекта «Альтернативное предложение».

По предварительным прогнозам финансовой службы банка, от внедрения проекта «Альтернативное предложение» прибыль за отчетный период должна увеличиться на 6%. В 2018 г. чистая прибыль банка составляла 7278 млн. руб. Прирост прибыли после внедрения проекта «Альтернативное предложение» составит:

7278 * 6 / 100 = 437 млн. руб.

Пр план = 7278 + 437 = 7715 млн. руб.

Внедрение проекта «Автокредит».

Данный проект рассчитан для граждан, желающих приобрести в кредит автомобиль. Рекомендуется внедрить следующие виды автокредита:

— «Проверенное качество»;

— «Экспресс»;

— «Оптимальный».

По предварительным прогнозам финансовой службы банка, от внедрения проекта «Альтернативное предложение» прибыль за отчетный период должна увеличиться на 2%. Прирост прибыли после внедрения проекта «Альтернативное предложение» составит:

7278 * 2 / 100 = 146 млн. руб.

Пр план = 7278 + 146 = 7424 млн. руб.

Внедрение проекта «Автокредит Спорт и Экстрим».

По прогнозам, от внедрения автокредита «Спорт и Экстрим» прибыль за отчетный период должна увеличится на 3,5%.

Прирост прибыли после внедрения автокредита «Спорт и Экстрим» составит:

7278 * 3,5 / 100 = 255 млн. руб.

Пр план = 7278 + 255 = 7533 млн. руб.

В табл. 3.4 приводится прогноз увеличения прибыли банка после внедрения мероприятий по совершенствованию банковских операций по кредитованию физических лиц.

В результате внедрения мероприятий по совершенствованию банковских операций по кредитованию физических лиц прибыль банка должна увеличиться на 11,5% или на 838 млн. руб.

Таблица 50 — Прогноз увеличения прибыли ПАО «Промсвязьбанк» после внедрения мероприятий по совершенствованию банковских операций по кредитованию физических лиц

| Мероприятия | Прибыль отчетного периода до проведения мероприятий | % роста | Прирост прибыли | Прибыль после проведения мероприятий |

| 1. Внедрение проекта «Альтернативное предложение» | — | 6,0 | 437 | 437 |

| 2. Внедрение проекта «Автокредит» | — | 2,0 | 146 | 146 |

| 3. Внедрение проекта «Автокредит Спорт и Экстрим» | — | 3,5 | 255 | 255 |

| Итого: | 7278 | 11,5 | 838 | 8116 |

Таким образом, банк имеет неплохие предпосылки для повышения доходности. В качестве основных направлений совершенствования банковских операций было предложено внедрение новых видов кредитования физических лиц.

Итак, главными направлениями совершенствования выпуска и обслуживания банковских кредитных карт в ПАО «Промсвязьбанк» с точки зрения продуктового предложения должны стать: внедрение новых карточных продуктов; выпуск карт с льготным периодом кредитования; развитие овердрафтных и револьверных схем кредитования; участие в кобрендинговых проектах, выпуск и обслуживание корпоративных карт.

Выводы по главе 3

В качестве основных направлений по совершенствованию банковских операций предложено внедрение новых видов кредитования физических лиц в ПАО «Промсвязьбанк»:

- Внедрение проекта «Альтернативное предложение». Целью проекта является увеличение количества клиентов банка, обращающихся за кредитом и, как следствие, доходности банка.

- Внедрение проекта «Автокредит». Данный проект рассчитан для граждан, желающих приобрести в кредит автомобиль. Рекомендуется внедрить следующие виды автокредита: «Проверенное качество»; «Экспресс»; «Оптимальный».

- Внедрение проекта «Автокредит Спорт и Экстрим». Данный проект рассчитан для граждан, желающих приобрести в кредит любые виды транспортных средств, кроме автомобилей.

В результате внедрения мероприятий по совершенствованию банковских операций прибыль банка должна увеличиться на 11,5%.

Заключение

По результатам проведенного исследования мы пришли к следующим выводам. С каждым годом в России наблюдается рост кредитования физических лиц. В настоящее время в российской экономике наблюдается стабилизация, постепенное увеличение жизненного уровня населения. Это способствует более оптимистичному взгляду на будущее. Складывающаяся ситуация явилась одной из основных причин развития рынка кредитования частных лиц. Банковский кредит физическим лицам служит средством удовлетворения различных потребительских нужд населения, является одним из приоритетных направлений деятельности банков.

Анализ эффективности операций кредитования в кредитных организациях выступает не только как комплексный анализ оценки достигнутых результатов деятельности, но и как инструмент финансового прогнозирования и моделирования деятельности, метод изучения и оценки выбранных направлений. Актуальной является возможность страхования кредитных рисков банка, возникающих у него при кредитовании физических лиц.

Объектом исследования выступал банк ПАО «Промсвязьбанк».

По совокупности сделанных выводов, мы пришли к заключению, что можно дать положительную оценку деятельности ПАО «Промсвязьбанк» в его работе по кредитованию физических лиц, исходя из следующие факторов:

- Деятельность банка организована в строгом соответствии с нормами российского законодательства, в том числе, нормативными документами Банка России.

- Банк развивает операции с кредитными картами и доходность по таким операциям выросла по итогам анализируемого периода.

- В Банке отмечается значительное снижение темпов роста просроченной задолженности и снижение ее удельного веса в совокупном объеме задолженности по кредитным картам по итогам 2018 г.

- Основными кредитными продуктами банка ПАО «Промсвязьбанк» являются: потребительское кредитование населения; ипотечное кредитование.

- Одно из основных направлений деятельности Банка — кредитование наличными. Наиболее высокими темпами развивалось это направление в 2017 г. В розничном ссудном портфеле задолженность по кредитам, выданным наличными, увеличилась в 3,1 раза, из них без поручителей в 4,1 раза.

Однако в деятельности Банка выделены проблемы в области кредитования физических лиц:

- Отсутствие кредитной истории. Это дает массу возможностей недобросовестным заемщикам, которые могут получить несколько кредитов в различных банках, без какой-либо проверки их предыдущих кредитных «подвигов».

- Используемые зарплатные схемы предприятий. Работодатели зачастую отдают предпочтение «серым» схемам выплаты вознаграждения своим работникам. Заемщик не может официально подтвердить уровень доходов, а банк лишается платежеспособного клиента.

- Проблемы классификации. Необходима достоверная оценка потенциального заемщика, отсечение «плохих» заемщиков. Неверная классификация порождает проблему обеспечения возврата средств заемщиком в принудительном порядке.

- Проблема залога. Отсутствие регистрации залога движимого имущества позволяет продать или повторно заложить недобросовестным заемщиком заложенное имущество.

- Высокие процентные ставки. Большинство граждан не могут взять кредит именно из-за высоких ставок. С другой же стороны величина ставки напрямую зависит от величины инфляции. То есть процентная ставка никак не может быть ниже инфляции.

- Не целевое использование кредита. Данная проблема заключается в том, что банк, выдавая кредит, рассчитывает определенные риски, связанные с возвратом денег. Однако, как правило, происходит ситуация, когда кредит расходуется не на те цели, которые изначально были заявлены. Таким образом, расчеты банка оказываются несколько не корректными. Проблема оценки реальных возможностей поручителей.

В качестве основных направлений по совершенствованию банковских операций предложено внедрение новых видов кредитования физических лиц в ПАО «Промсвязьбанк»:

- Внедрение проекта «Альтернативное предложение». Целью проекта является увеличение количества клиентов банка, обращающихся за кредитом и, как следствие, доходности банка. По предварительным прогнозам финансовой службы банка, от внедрения проекта «Альтернативное предложение» прибыль за отчетный период должна увеличиться на 6%.

- Внедрение проекта «Автокредит». Данный проект рассчитан для граждан, желающих приобрести в кредит автомобиль. Рекомендуется внедрить следующие виды автокредита: «Проверенное качество»; «Экспресс»; «Оптимальный». По прогнозам финансовой службы банка, от внедрения проекта «Альтернативное предложение» прибыль за отчетный период должна увеличиться на 2%.

- Внедрение проекта «Автокредит Спорт и Экстрим». Данный проект рассчитан для граждан, желающих приобрести в кредит любые виды транспортных средств, кроме автомобилей. По прогнозам, от внедрения автокредита «Спорт и Экстрим» прибыль за отчетный период должна увеличится на 3,5%.

В результате внедрения мероприятий по совершенствованию банковских операций прибыль банка должна увеличиться на 11,5% или на 838 млн. руб.

Предложенные мероприятия будут способствовать повышению доходности и укреплению финансовой устойчивости деятельности банка.

Список использованных источников

Нормативные правовые акты

- Гражданский кодекс РФ (часть первая): федеральный закон от 30.11.1994 №51-ФЗ (с последующими изменениями и дополнениями) — КонсультантПлюс [Электрон. ресурс]. — Электрон. дан. — [М., 2019.]

- О банках и банковской деятельности: федеральный закон от 02.12.1990 №395-1 (с последующими изменениями и дополнениями) — КонсультантПлюс [Электрон. ресурс]. — Электрон. дан. — [М., 2019.]

- Об обязательных нормативах банков: Инструкция Банка России от 03.12.2012 №139-И (с последующими изменениями и дополнениями) — КонсультантПлюс [Электрон. ресурс]. — Электрон. дан. — [М., 2019.]

- О методике определения собственных средств (капитала) кредитных организаций: Положение Банка России 10.02.2003 №215-П (с последующими изменениями и дополнениями) — КонсультантПлюс [Электрон. ресурс]. — Электрон. дан. — [М., 2019.]

- Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов: Указанием Банка России от 16.01.2004 №1379-У (с последующими изменениями и дополнениями) — КонсультантПлюс [Электрон. ресурс]. — Электрон. дан. — [М., 2019.]

Научная, учебная, учебно-методическая литература и материалы периодической печати

- Бабичева Ю.А. Банковское дело. — М., 2017. – 288 с.

- Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М.: Финансы и статистика, 2016. – 592 с.

- Банки и небанковские кредитные организации и их операции / Под ред. Е.Ф. Жукова / М.: Вузовский учебник ВЗФЭИ, 2017. — 491 с.

- Банковское дело /Под ред. Г.Г. Коробовой. – М.: Экономистъ, 2017. — 751с.

- Банковское дело: Учебное пособие /Д.Г. Черник [и др.]; под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2015. — 254 с.

- Гарантии в современной банковской практике. Учебное пособие / А.Д. Голубович/ под ред. А.Д. Голубовича. – М.: Менатеп-Информ, 2017. – 258с.

- Глушкова Н.Б. Банковское дело. М.: Альма Матер: Академический проект, 2018. – 432 с.

- Голубев С.Г., Галочкин В.В. Коммерческие банки. Учебное пособие. – Мн.: Алгоритм, 2016. – 262с.

- Гончаренко Л.И. Анализ коммерческих банков. — М.: Финансы и статистика. 2015. – 210 с.

- Гулд У. Банковское дело: стратегическое руководство. — М.: АО «Консалтбанкир», 2017. – 475 с.

- Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина. – М.: КНОРУС, 2017. – 560 с.

- Ермолович Л.Л. Финансово-экономический оценка банка. – М..: БГЭУ, 2016. – 398 с.

- Ефимова Л.Г. Банковское право. Учебник. — М.: БЕК, 2016. – 377с.

- Жарковская Е.П. Банковское дело. — М.: Омега, 2017. — 440 с.

- Жуков Е.Ф. Банки и банковские операции. – М.: ЮНИТИ, 2016. — 374 с.

- Злобина Е. И. Развитие стандартов качества банковской деятельности в сфере кредитования // Банковское дело. — №10. — 2017. – С. 57-60.

- Колесников В.И. Банковское дело. – М.: Финансы и статистика, 2018. — 350 с.

- Лаврушин О.И. Банковское дело. – М.: Финансы и статистика, 2015. — 335с.

- Лобанов А.А., Чугунов А.В. Энциклопедия финансового риск-менеджмента. — М.: Альпина Паблишер, 2017. – 230 с.

- Любушин Н.П., Лещёва В.Б., Дьякова В.Г. Оценка финансово-экономической деятельности банка: Учебное пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2018. – 471 с.

- Михайлов А.Г. Коммерческие банки: метод оценки надежности. – М.: Банковское дело, 2015. — 410 с.

- Москвин В. Защита системы кредитования в коммерческом банке. – М.: Бизнес и банки, 2017. – 315 с.

- Панова Г.С. Кредитная политика коммерческого банка. — М.: ИКЦ «ДИС», 2017. – 425 с.

- Печникова А.В., Маркова О.М., Стародубцева Е.Б. Банковские операции: Учебник. – М.: ФОРУМ, ИНФРА-М, 2017. — 368 с.

- Питер С. Роуз Банковский менеджмент. — М.: Дело, 2016. – 355 с.

- Прыкина Л.В. Экономический оценка банка: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 306 с.

- Пястолов С.М. Финансово-экономический оценка банка: Учебник. – 2-е изд., Стереотип. – М.: Издательский центр «Академия», 2017. – 333 с.

- Раицкий К.А. Экономика банка: Учебник для вузов. – М.: Издательство «Торговая корпорация «Дашков и Ко», 2016. – 302 с.

- Региональные банки и проблемы кредитования реального сектора экономики // Бизнес и банки. – 2016. — №29. – С. 14-20.

- Русанов Ю.Ю. Теория и практика риск-менеджмента кредитных организаций России. — М.: Экономистъ, 2016. — 217 с.

- Севрук В.Г. Банковские риски. — М.: Дело ЛТД, 2017. — 270 с.

- Соколинская Н.Э. Банковские риски // Деньги и кредит. — 2018. — №12. — С. 21.

- Ширинская Е.Б., Пономарева Н.А., Купчинский В.А. Финансово-аналитическая служба в банке: Практическое пособие. — М.: ФБК-Пресс, 2017. – 301 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.