3. Методика бухгалтерского учета в бюджетной организации

3.1. Учет движения денежных средств в организациях с лицевыми счетами в органах Федерального казначейства

В соответствии с Бюджетным кодексом РФ в качестве участников бюджетного процесса бюджетные учреждения могут выступать, с одной стороны, как главные распорядители и распорядители бюджетных средств, а с другой, как получатели средств. Указанное деление обусловило подразделение лицевых счетов, открываемых в органах Федерального казначейства, на две категории: лицевые счета распорядителей средств и лицевые счета получателей средств. Аналогично разграничение счетов учета средств финансирования при исполнении бюджетов субъектов РФ.

Порядок осуществления денежных операций через лицевые счета в органах федерального казначейства регламентирован Министерством Финансов РФ.

Для учета операций по исполнению расходов федерального бюджета органами Федерального казначейства открываются и ведутся несколько видов лицевых счетов, предназначенных для учета: доведенных главному распорядителю (распорядителю) средств лимитов бюджетных обязательств, объемов финансирования и распределению их по распорядителям и получателям средств, находящимся в его ведении; операций по отражению доведенных лимитов бюджетных обязательств, объемов финансирования, принятых денежных обязательств и кассовых расходов получателя средств в процессе исполнения расходов федерального бюджета; доведенных иному получателю средств лимитов бюджетных обязательств и объемов финансирования, а также кассовых расходов, произведенных иным получателем средств в процессе исполнения расходов федерального бюджета.

Лицевым счетам в установленном порядке присваиваются номера, с помощью которых должна определяться принадлежность распорядителя, получателя и иного получателя средств, к главному распорядителю.

Каждому виду лицевого счета присваивается один из следующих кодов:

01 — лицевой счет распорядителя средств;

03 — лицевой счет получателя средств;

09 — лицевой счет иного получателя средств.

Номер лицевого счета состоит из одиннадцати разрядов:

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

где 1-й и 2-й разряды — код лицевого счета;

с 3-го по 10-й разряды — учетный номер клиента, из них:

с 3-го по 5-й разряды — код главного распорядителя средств, в ведении которого находится распорядитель, получатель, иной получатель средств, в соответствии с бюджетной классификацией Российской Федерации;

с 6-го по 10-й разряды — код распорядителя или получателя средств, иного получателя средств в Реестре получателей средств федерального бюджета;

11-й разряд — резервный.

Порядок присвоения учетных номеров устанавливается Министерством финансов РФ.

Лицевые счета в органах Федерального казначейства открываются учреждениям, включенным в Реестр получателей средств федерального бюджета и регистрируются органом Федерального казначейства в Книге регистрации лицевых счетов. В этом регистре формируется следующая информация:

- дата открытия лицевого счета;

- наименование клиента;

- номер лицевого счета;

- номера и даты писем органа Федерального казначейства об открытии и закрытии лицевого счета, направленных налоговым органам, органам государственных внебюджетных фондов;

- дата закрытия лицевого счета.

Каждый лист книги нумеруется, прошнуровывается и заверяется подписями руководителя и главного бухгалтера органа Федерального казначейства и скрепляется его печатью. Записи в Книге регистрации лицевых счетов и внесение в нее изменений осуществляются с разрешения главного бухгалтера уполномоченным работником органа Федерального казначейства.

Главным распорядителям средств открываются лицевые счета распорядителей на основании сводной бюджетной росписи федерального бюджета на соответствующий финансовый год в Главном управлении федерального казначейства (ГУФК) Министерства финансов РФ. Органы Федерального казначейства по месту нахождения главного распорядителя средств могут также открывать счета, для чего нужно разрешение Главного управления Федерального казначейства.

Для открытия лицевого счета распорядителя главный распорядитель представляет в ГУФК: заявление на открытие лицевого счета, карточку образцов подписей, подписанную руководителем и главным бухгалтером главного распорядителя средств и скрепленную оттиском его печати с воспроизведением Государственного герба Российской Федерации, а также заверенный подписями руководителя и главного бухгалтера перечень иных получателей средств, находящихся в его ведении.

В орган Федерального казначейства для открытия распорядителю средств лицевого счета надо представить учредительный документ или письменное разрешение вышестоящего распорядителя средств, в соответствии с которыми ему предоставлены полномочия по распределению лимитов бюджетных обязательств и объемов финансирования по распорядителям и получателям средств, находящимся в его ведении.

Для открытия лицевого счета распорядителя органу Федерального казначейства необходимо представить: заявление на открытие лицевого счета; копию учредительного документа, заверенную учредителем или нотариально; карточку образцов подписей, заверенную подписью руководителя (его заместителя) вышестоящей организацией и оттиском гербовой печати вышестоящей организации или нотариально заверенный подписями руководителя и главного бухгалтера распорядителя средств (иного должностного лица, уполномоченного руководителем) перечень иных получателей средств, находящихся в его ведении.

Получатель средств, чтобы открыть лицевой счет получателя (за исключением обособленного подразделения) в орган Федерального казначейства представляет:

а) заявление на открытие лицевого счета;

б) копию учредительного документа, заверенную учредителем или нотариально;

в) копию документа о государственной регистрации, заверенную учредителем или нотариально, либо органом, осуществившим государственную регистрацию;

г) карточку образцов подписей, заверенную подписью руководителя (его заместителя) вышестоящей организации и оттиском гербовой печати вышестоящей организации или нотариально;

д) копию свидетельства налогового органа о постановке на учет, заверенную нотариально либо выдавшим его налоговым органом.

В орган Федерального казначейства, чтобы открыть лицевой счет получателя, обособленное подразделение представляет письмо получателя средств, создавшего обособленное подразделение, о ходатайстве об открытии обособленному подразделению лицевого счета получателя средств, оформленное подписями руководителя и главного бухгалтера получателя средств; заявление обособленного подразделения на открытие лицевого счета получателя средств; копию положения об обособленном подразделении, утвержденную создавшим его получателем средств, заверенную учредителем или нотариально; карточку образцов подписей, заверенную подписью руководителя и оттиском гербовой печати получателя средств, создавшего обособленное подразделение, или нотариально; копию уведомления о постановке на учет в налоговом органе, заверенную нотариально либо выдавшим его налоговым органом.

Лицевые счета закрываются органом Федерального казначейства: по заявлению, представленному клиентом в связи с реорганизацией или изменением подчиненности главному распорядителю средств, завершением работы ликвидационной комиссии, переходом на обслуживание в другой орган Федерального казначейства; в связи с исключением распорядителя, получателя, иного получателя средств из Реестра получателей средств федерального бюджета, а также в иных случаях, предусмотренных российским законодательством.

На лицевых счетах учитываются нарастающим итогом с начала финансового года операции движения денежных средств, осуществляемые в процессе исполнения расходов федерального бюджета.

Хранение лицевых счетов осуществляется органом Федерального казначейства в соответствии с правилами государственного архивного дела.

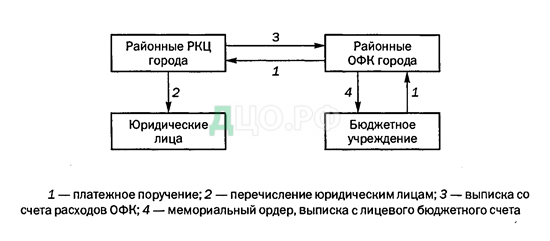

Схема документооборота расходования денежных средств по безналичным расчетам бюджетного учреждения представлена на рисунке 6.

Для перечисления денег с лицевого счета учреждение составляет платежное поручение от лица органа Федерального казначейства, которое после проверки правильности оформления и целевого использования направляется отделением Федерального казначейства в районные РКЦ города, который, производит перечисление средств юридическим лицам. РКЦ направляет в орган Федерального контроля выписку со счета расходов отделения казначейства, а отделение Федерального казначейства направляет бюджетному учреждению мемориальный ордер и выписку с лицевого бюджетного счета.

Бюджетный бухгалтерский учет движения денежных средств на лицевых счетах в органах казначейства ведется на счете 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» в соответствии с классификацией операций сектора государственного управления.

Платежи из бюджета учитываются на основании документов, приложенных к выписке из счета бюджета, предоставляемой органом казначейства, соответствующим главным распорядителям (распорядителям), получателям средств бюджета.

Операции по поступлению и выбытию денежных средств оформляются следующими бухгалтерскими записями:

Предоставление из бюджета денежных средств получателю: Дебет счета 120103510 «Поступления средств учреждения в пути», счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»

Кредит счета 130404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств».

Суммы использованного получателем за год объема денежных средств бюджета:

Дебет счета 130404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств»

Кредит счета 140103000 «Финансовый результат прошлых отчетных периодов».

Суммы списанных денежных средств в оплату заключенных учреждением договоров (контрактов) на поставку нефинансовых активов, выполненных работ, оказанных услуг:

Дебет соответствующих счетов аналитического учета счета 030200830 «Расчеты с поставщиками и подрядчиками»

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

На суммы перечисленных авансов поставщикам и подрядчикам: Дебет соответствующих счетов аналитического учета счета 020600560 «Расчеты по выданным авансам»

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Перечисление денежных средств на аккредитивный счет: Дебет счета 020106510 «Поступления денежных средств на аккредитивный счет»

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Перечисление сумм налогов, сборов и платежей в доход бюджета: Дебет соответствующих счетов аналитического учета счета 030300830 «Расчеты по платежам в бюджеты»

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Суммы предоставленных субсидий, субвенций и прочих текущих трансфертов:

Дебет соответствующих счетов аналитического учета счета 030200830 «Расчеты с поставщиками и подрядчиками»

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Поступление денежных средств на восстановление расходов в отчетном году, в погашение дебиторской задолженности:

Дебет соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов»

Кредит соответствующих счетов аналитического учета счета 020600660 «Расчеты по выданным авансам», счета 030300830 «Расчеты по платежам в бюджеты»; 21003660 «Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств».

Перечисление в бюджет денежных средств, поступивших в возмещение причиненного учреждению ущерба:

Дебет соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов» (021002410, 021002420, 021002430,021002440,021002620, (021002130 — при возврате сумм в возмещение недостачи денежных средств))

Кредит соответствующих счетов аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» [030405310, 030405320, 030405330, 030405340, 030405520, 030405211, 030405212, 030405213, 030405221, 030405222, 030405223, 030405224, 030405225, 030405226, 030405261, 030405262, 030405263, (030405290 — на суммы недостачи денежных средств).

3.2. Учет оплаты труда МБОУ «Лесогорская СОШ»

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).[8-разд.VI гл.20 ст.129]

Основными задачами учета труда и его оплаты являются:

- учет личного состава работников, отработанного ими времени и объема выполняемых работ;

- правильное исчисление сумм оплаты труда и удержаний из нее;

- учет расчетов с работниками организации, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом РФ;

- контроль за рациональным использованием трудовых ресурсов, фонда оплаты труда и фонда потребления;

- правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников.

Оплата труда работников учреждений и организаций непроизводственной сферы, находящихся на бюджетном финансировании осуществляется на основе Единой тарифной сетки [8-разд.VI гл.21 ст.143]. Единая тарифная сетка имеет восемнадцать разрядов: для рабочих – с 1-го по 8-ой, для служащих – со 2-го по 18-й.Каждому разряду соответствует тарифный коэффициент. Заработную плату по соответствующей должности определяют умножением ставки 1-го разряда на тарифный коэффициент.

Таблица 1 Единая тарифная сетка

| разряды оплаты труда | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Тарифный коэффициент | 1,0 | 1,11 | 1,23 | 1,36 | 1,51 | 1,67 | 1,84 | 2,02 | 2,22 | 2,44 | 2,68 | 2,89 | 3,12 | 3,36 | 3,62 | 3,9 | 4,2 | 4,5 |

Ставки и оклады каждому работнику устанавливаются по результатам аттестации и тарификации. При этом за основу принимают выполняемые работником функции, конкретные должностные обязанности работников, их образовательный уровень. Также учитывают характер и содержание выполняемых работ, их разнообразие, руководство подчиненными, степень самостоятельности, уровень ответственности.

При аттестации и тарификации работников бюджетной сферы используют Квалификационный справочник должностей руководителей, специалистов и служащих, требования которого увязаны с разрядами Единой тарифной сетки.

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время по тарифным окладам и ставкам. К дополнительной заработной плате относятся выплаты за неотработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходного пособия при увольнении и др.

В МБОУ «Лесогорская СОШ» организации существует повременная оплата труда. Эта форма оплаты труда имеет две системы:

- простая повременная;

- повременно-премиальная.

При повременной форме оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Заработок рабочих определяют умножением часовой или дневной тарифной ставки его разряда на количество отработанных им часов или дней. Заработок других категорий работников определяют следующим образом: если работник отработал все рабочие дни месяца, то его оплату составит установленный для него оклад; если же он отработал неполное число рабочих дней, то его заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке. Первичным документом по учету труда работников при повременной оплате являются табели.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы в данной организации. За работниками, находящимися в отпуске, сохраняют его средний заработок.

Пособия по временной нетрудоспособности выплачиваются рабочим и служащим за счет отчислений Фонда социального страхования Российской Федерации. Основанием для выплаты пособия являются больничные листки, выдаваемые лечебным учреждением. Размер пособия по временной нетрудоспособности зависит от стажа работы работника и его среднего заработка:

- при непрерывном стаже работы от полугода до 5 лет – 60% заработка;

- от 5 до 8 лет – 80% заработка;

- от 8 лет и более – 100% заработка

- страховой стаж менее полугода – пособие, выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Независимо от стажа работы пособие выдается в размере 100%:

по беременности и родам.

Если в расчетном периоде (12 мес.) работник отработал меньше трех месяцев (90 дней), то размер пособия за полный календарный месяц не может превышать установленного размера минимальной месячной оплаты труда, увеличенной на районный коэффициент.

Оплата очередных отпусков регулируется Трудовым кодексом РФ. Право на отпуск за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Отпуск за второй и последующие годы работы может быть предоставлен в любое время года в соответствии с графиком отпусков. Оплата за дни очередного отпуска рассчитывается по среднему заработку.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Для определения суммы отпускных необходимо полученный средний дневной заработок умножить на количество дней отпуска.

Отпуск по беременности и родам предоставляется на основании заявления работницы и медицинского свидетельства, в котором указан предполагаемый срок родов. Продолжительность отпуска регламентируется Трудовым Кодексом Российской Федерации. За все время нахождения работницы в отпуске по беременности и родам ей выплачивается пособие в размере среднего заработка. Пособие выплачивается на основании листка нетрудоспособности, выданного лечебным учреждением, где женщина состоит на учете.

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) директора школы или уполномоченным им лицом. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) директора школы или уполномоченным им лицом.

Приказы (распоряжения) о приеме работника (работников) на работу применяются для оформления и учета принимаемых на работу по трудовому договору (контракту); составляются лицом, ответственным за прием на работу в организацию. В приказах указывают наименование структурного подразделения, профессию (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника и др.). Подписанный руководителем или уполномоченным на это лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется в отделе кадров личная карточка, а в бухгалтерии открывается лицевой счет работника.

Учетная карточка научного, научно-педагогического работника применяется в образовательных и других учреждениях и организациях, осуществляющих деятельность в сфере образования.

Карточка заполняется на основании соответствующих документов, а также сведений, сообщенных о себе работником. На каждого научного и научно-педагогического работника ведется также личная карточка.

Карточка-справка используется для регистрации справочных сведений о заработной плате работника; в ней помимо общих сведений о работнике, отражаются начисления сумм по всем видам оплат, удержанных суммах по видам и сумма к выдаче. Карточка-справка заполняется на основании расчетно-платежной ведомости. Карточка-справка может использоваться для получения сведений, например, о суммах выплаченного гонорара.

Табель учета использования рабочего времени и расчета заработной платы ведется по установленной форме лицами, назначенными приказом по учреждению в целом.

Табель открывается ежемесячно за 2-3 дня до начала расчетного периода на основании табеля за прошлый месяц. Записи в табель новых сотрудников и исключение из него работников производятся только на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

В табеле регистрируются случаи отклонения от нормального использования рабочего времени. В верхней половине строчки на каждого работника, у которого имелись такие отклонения (сверхурочные), записываются часы отклонений, а в нижней — условные обозначения отклонений. В нижней части строчки записываются также часы работы в ночное время.

В конце месяца работником, ответственным за ведение табеля, определяется общее количество дней (часов) явок, дней (часов) неявок, а также количество часов по видам переработки (замещение, работа в праздничные дни, ночные часы и другие виды оплаты) с записью их в соответствующие графы. Заполненный табель подписывается лицом, ведущим табельный учет.

Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для проведения расчетов. После утверждения табеля директором школы он используется для составления расчетно-платежной ведомости.

График отпусков предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений учреждения на календарный год по месяцам. График отпусков — сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника. График отпусков визируется руководителем кадровой службы и утверждается директором школы или уполномоченным им лицом. При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях применяется для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством.

Сведения о виде отпуска, дате начала и конца отпуска, его продолжительности, периоде, за который предоставляется отпуск, заполняются на основании приказа. Номер записки-расчета соответствует номеру приказа, являющемуся основанием для предоставления отпуска.

В заголовочной части записки-расчета заполняются все необходимые реквизиты, указывается, за какой период предоставляется отпуск. Следует указать количество дней основного, дополнительного или (в свободной графе) иного вида отпуска.

Таблица «Заработная плата по месяцам» записки-расчета заполняется на основании Карточки-справки, если расчетный период при исчислении среднего заработка составляет 12 мес. (например, оплата за время обучения на курсах повышения квалификации). В записке указывается сумма начислений за отпуск, удержаний и причитающаяся на руки работнику.

Регистром аналитического учета является расчетно-платежная ведомость, предназначенная для начисления заработной платы, удержанных из заработной платы налогов и выплат, произведенных в течение месяца и причитающихся в окончательный расчет, а также других сумм.

Работникам, не состоящим в штате учреждения, работающим по договорам и разовым заказам, заработная плата начисляется по договорам оказания услуг и актам выполненных работ.

Расчетно-платежная ведомость составляется в целом по учреждению, подписывается исполнителем. Выплата заработной платы производится с разрешения директора школы и главного бухгалтера. В конце ведомости кассир должен сделать надпись о фактически выплаченной сумме и о неполученной сумме заработной платы, сверить эти суммы с общим итогом по платежной или расчетно-платежной ведомости и скрепить надпись своей подписью.

Платежная ведомость применяется в тех случаях, когда разовые расчеты по заработной плате при уходе в отпуск или увольнении не совпадают с составлением общего расчета, т.е. в межрасчетный период. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца. При этом по графе «Сумма к выдаче» напротив данной фамилии делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период». Порядок оформления платежной ведомости аналогичен порядку, предусмотренному для расчетно — платежной ведомости.

Реестр депонированных сумм составляется кассиром учреждения, если сотрудники не получили соответствующие выплаты. Указывается наименование структурного подразделения; номер платежной ведомости; фамилия, имя, отчество лица, не получившего заработную плату, денежное довольствие или стипендию; табельный номер и сумма.

Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий заполняется на основании Реестра депонированных сумм. Указывается табельный номер; фамилия, имя, отчество лица, не получившего заработную плату, денежное довольствие или стипендию; месяц, номер платежной ведомости, сумма. При получении работником соответствующих сумм указывается номер расходного кассового ордера, а также сумма задолженности по оставшейся депонированной оплате с начала года.

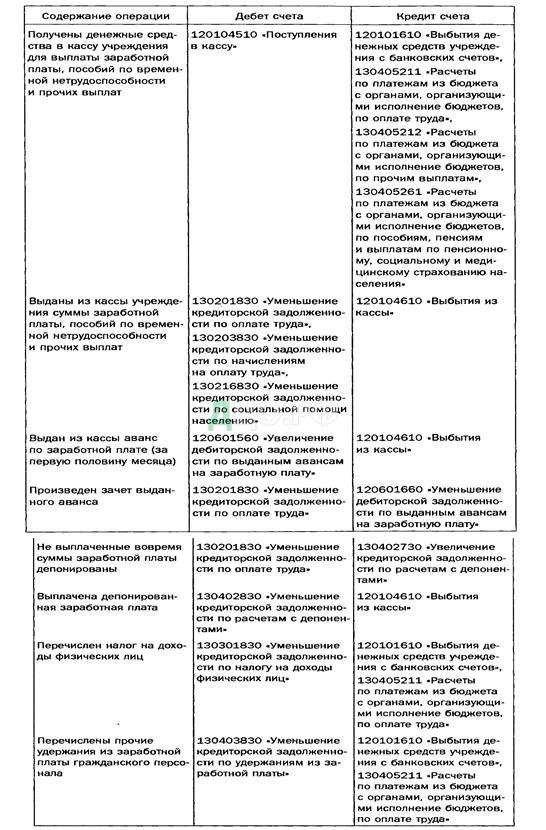

Начисление различных выплат работникам оформляется следующими бухгалтерскими записями:

Начислена работникам учреждения заработная плата и признаны текущие расходы:

Дебет счета 140101211 «Расходы по оплате труда» Кредит счета 130201730 «Увеличение кредиторской задолженности по оплате труда».

Начислены работникам учреждения дополнительные выплаты и компенсации в соответствии с законодательством РФ и признаны текущие расходы:

Дебет счета 040101212 «Расходы по прочим выплатам» Кредит счета 030202730 «Увеличение кредиторской задолженности по прочим выплатам».

Начислены пособия по временной нетрудоспособности, начиная с третьего дня болезни, пособия по уходу за ребенком до достижения им возраста 1,5 лет, выплаты по санаторно-курортному обслуживанию работников и членов их семей, а также другие выплаты за счет средств государственного социального страхования:

Дебет счета 130302830 «Уменьшение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ»

Кредит счета 130203730 «Увеличение кредиторской задолженности по начислениям на оплату труда».

Начислены прочие выплаты гражданскому персоналу (пенсии): Дебет счета 140101261 «Расходы на пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения»

Кредит счета 130215730 «Увеличение кредиторской задолженности по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения».

Начислена оплата труда лицам, не состоящим в штате учреждения по договорам гражданско-правового характера:

Дебет соответствующих счетов аналитического учета счета 040101200 «Расходы учреждения» (040101221, 040101222, 040101223, 040101224, 040101225, 040101226, 040101290).

Кредит соответствующих счетов аналитического учета счета 030200730 «Расчеты с поставщиками и подрядчиками» (030204730, 030205730,030206730,030207730,030208730,030209730,030218730).

Удержания из заработной платы оформляются следующими проводками:

Удержан из заработной платы работников НДФЛ (13%): Дебет счета 130201830 «Уменьшение кредиторской задолженности по оплате труда»

Кредит счета 130301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц».

Удержаны из заработной платы суммы добровольного страхования, профсоюзные взносы, алименты по исполнительным листам:

Дебет счета 130201830 «Уменьшение кредиторской задолженности по оплате труда»

Кредит счета 130403730 «Увеличение кредиторской задолженности по удержаниям из заработной платы».

Удержаны из заработной платы, не погашенные своевременно, подотчетные суммы:

Дебет счета 130201830 «Уменьшение кредиторской задолженности по оплате труда»

Кредит счетов 120804660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи», 120809660 «Уменьшение дебиторской задолженности подотчетных лиц по оплате прочих услуг», 120822660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов» и др.

Бухгалтерские проводки получения денежных средств, выдачи и депонирования заработной платы приведены на рис. 7.