2.3. Исчисление себестоимости продукции на ООО «ТД «ГРАСС»

Учет и исчисление себестоимости продукции на ООО «ТД «ГРАСС» осуществляют в соответствии с приведенной ниже группировкой расходов:

Материалы:

— мука;

— прочие основные материалы;

— транспортно-заготовительные расходы;

— расходы по мягкой таре на муку и прочие основные материалы;

— хлеб-полуфабрикат;

— черствый хлеб и бракованные изделия.

Возвратные отходы

Заработная плата рабочих:

— основная заработная плата производственных рабочих;

— дополнительная заработная плата производственных рабочих.

Начисления на заработную плату рабочих

Расходы на подготовку и освоение производства

Потери от брака

Общехозяйственные расходы

Прочие производственные расходы

Итого производственная себестоимость

Коммерческие расходы

Всего полная себестоимость

Рассмотрим содержание статей расходов калькуляции:

1) В хлебопекарной отрасли из состава калькуляционной статьи «Материалы» обособленно выделяются статьи «Мука», «Прочие основные материалы», «Транспортно-заготовительные расходы», «Расходы по мягкой таре на муку и прочие основные материалы», «Хлеб-полуфабрикат», «Черствый хлеб и бракованные изделия».

По статье «Мука» учитывают стоимость израсходованной муки всех видов и сортов согласно рецептуре. При этом из стоимости муки вычитают возвратные (по стоимости муки) и реализуемые (по установленной цене реализации) отходы. Используемые и реализуемые отходы приходуют отдельно.

Стоимость муки корректируется с учетом отклонений по влажности (скидки при повышенной влажности, надбавки при пониженной). Уплаченные и полученные накидки и скидки за влажность муки первоначально учитывают по сортам муки, а затем списывают по соответствующей статье калькуляции в части, относящейся к израсходованному количеству (массе) муки соответствующего сорта.

На статью «Прочие основные материалы» относят расход соли, дрожжей, жиров, сахара, добавок-обогатителей (фруктового пюре, меланжа), растительного масла, расходуемого на смазку форм и листов, покупных полуфабрикатов (помадка сахарная для отделки сдобных изделий) и др. Одновременно происходит списание производственных запасов, предназначенных для собственных нужд, со счета, где основные материалы и покупные полуфабрикаты учитывались до их расхода на производство.

Возвращенная из торговой сети на переработку черствая продукция, а также используемые отходы (сухарная мука, горбушки хлеба), предварительно оприходованные на складе сырья и материалов, списываются по статье «Черствый хлеб и бракованные изделия».

В статью «Транспортно-заготовительные расходы»» включают стоимость перевозок, приема-сдачи, погрузочно-разгрузочных работ, связанных с доставкой продукции, наценки снабженческих организаций. При этом транспортно-заготовительные расходы на муку, прочее сырье и основные материалы списываются в доле, приходящейся на израсходованное количество. В целом распределение этих расходов по сортам готовых изделий и видам выпускаемой продукции производится пропорционально массе израсходованной муки, прочего сырья и основных материалов.

Потери по таре складываются из износа тары и расходов по починке и доставке ее на тарную базу. Эти потери учитываются раздельно по мягкой таре из-под муки, сахара и прочих основных материалов по статье «Расходы по мягкой таре на муку» и «Прочие основные материалы» и раздельно по жесткой таре (бочки и пр.) по соответствующей статье расходов. Износ тары определяется как разница между стоимостью тары, оплаченной предприятием, и стоимостью тары, полученной при возврате (реализации) ее поставщику.

Отпуск материальных ценностей со склада в производство осуществляется по лимитно-заборным картам, актам на замену (дополнительный отпуск) материалов, карточкам количественно-сортового учета и др. На основании указанных первичных документов, можно отнести расход материалов на соответствующие объекты учета или исчисления прямым путем. При этом материалы отпускаются в производство непосредственно с заводского склада. Фактический же их расход на производство определяется с учетом остатков неиспользованных ценностей на начало и конец отчетного периода.

2) По статье «Возвратные отходы» учитываются отходы производства, которые подразделяются на два вида:

— используемые в основном производстве (горбушки хлеба, сухарные плиты, деформированные изделия, лом, отходы, полученные от перехода с выработки одного сорта изделий на другой, и т.п.);

— реализуемые на сторону (мучной смет, мучной выбой от отряхивания мешков, хлебная крошка, отходы от зачистки агрегатов).

Используемые отходы уменьшают расходы на производство по тем сортам продукции, при выработке которых они получены. Стоимость отходов, используемых в дальнейшем для выработки готовых изделий, относят на калькуляционную статью соответствующих сортов вырабатываемой продукции.

На стоимость реализуемых отходов уменьшаются расходы по всем выработанным в отчетном периоде сортам продукции пропорционально массе муки, израсходованной на их выработку.

Таким образом, мука, израсходованная на возвратные отходы, исключается из расхода муки в производстве.

Израсходованные на производство вспомогательные материалы, топливо и электроэнергия включаются в производственные расходы пропорционально плановым нормам расхода на единицу продукции.

3) В статью «Основная заработная плата производственных рабочих» включается основная заработная плата производственных рабочих, занятых непосредственно изготовлением изделий на основании трудоёмкости работ, в состав которой включается сдельная и прочая заработная плата (различные виды доплат).

Учет повременной заработной платы ведется согласно табеля учета рабочего времени, сдельная зарплата в разрезе работников – в накопительной карточке выработки и зарплаты по цеху.

Статья «Дополнительная заработная плата производственных рабочих» отражает выплаты, предусмотренные законодательством за непроработанное время (исключая простои), оплата ежегодных отпусков, учебных отпусков, компенсации, выполнение гособязанностей, оплата льготных часов подросткам.

4) В статью «Начисления на заработную плату рабочих» входят отчисления ЕСН, чрезвычайный налог и отчисления в пенсионный фонд включают в себестоимость.

5) В статью «Расходы на подготовку и освоение производства» включают расходы на освоение новых видов продукции. На эти расходы обычно составляют плановые сметы.

6) В статью «Потери от брака» относят расходы на исправление брака.

К ним относятся расходы и потери от брака и простоев. В зависимости от характера дефектов брак подразделяется на исправимый и неисправимый (окончательный). К исправимому относятся изделия, полуфабрикаты и работы, которые после устранения дефектов могут быть использованы по прямому назначению (например, неправильно поделенное тесто можно снова замесить и поделить). К неисправимому (окончательному браку) — изделия (полуфабрикаты, работы и т.п.), которые не могут быть использованы по прямому назначению и технически исправить которые невозможно или экономически нецелесообразно (например, при выпечке изделия в результате несоблюдении температурного режима сожгли изделие).

Себестоимость внутреннего окончательного брака определяется исходя из фактических расходов по всем статьям расходов, установленных для исчисления производственной себестоимости продукции (работ, услуг), кроме статей «Расходы на подготовку и освоение производства», «Износ инструментов и приспособлений целевого назначения и прочие специальные расходы», «Прочие производственные расходы» и «Общехозяйственные расходы». Себестоимость внутреннего исправимого брака слагается из стоимости материалов и полуфабрикатов, израсходованных на исправление дефектной продукции, расходов на оплату труда производственных рабочих, начисленной за исправление брака, отчислений в бюджет и внебюджетные фонды от средств на оплату труда, а также соответствующей доли общепроизводственных расходов.

7) В статью «Общехозяйственные расходы» включаются: расходы на оплату труда, связанные с управлением предприятия в целом; командировочные расходы; почтово-телеграфные, телефонные, канцелярские расходы; содержание легкового автотранспорта; амортизация основных средств заводоуправления; отопление, освещение, водоснабжение заводоуправления, на охрану.

8) В статью «Прочие производственные расходы» (научно-исследовательские и опытные работы, осуществляемые централизованно, расходы по организации выставок, рекламе и т.д.) по видам изделий распределяются пропорционально их производственной себестоимости до включения этих расходов.

Таким образом, исчисление фактической себестоимости продукции показывает все расходы на производство продукции, включая потери, относящиеся к данному калькуляционному периоду.

Для определения полной себестоимости к производственным расходам добавляют коммерческие расходы, которые распределяются по видам изделий пропорционально производственной себестоимости.

9) В статью «Коммерческие расходы» включают расходы на тару и упаковку изделий на складах готовой продукции и прочие расходы по сбыту.

К расходам на тару и упаковку изделий на складах готовой продукции относят износ инвентарной тары (лотков) и расходы на ее ремонт, а к расходам на транспортировку продукции – расходы на погрузку хлеба и хлебобулочных изделий в автомобильный транспорт, а также выгрузку возвратной тары на складе предприятия. Полученные от покупателей суммы по возмещению расходов по погрузке, доставке готовых изделий и расходов по инвентарной таре списывают в счет уменьшения учитываемых «Коммерческих расходов». Оставшуюся сумму этих расходов ежемесячно списывают в дебет счета 90 «Продажи».

На ООО «ТД «ГраСС» применяется исчисление полной себестоимости по системе полного распределения расходов. При этом методе объектом учета расходов и исчисления себестоимости является общий выпуск продукции за период времени. Фактическая себестоимость определяется как сумма всех расходов производства с первого по последний день отчетного периода. Учет расходов на производство и выпуск продукции производится централизовано в бухгалтерии, а расходы по отдельному виду изделий — рассчитываются планово-экономической службой.

3. Совершенствование учета расходов на производство. Определение мероприятий по выявлению резервов снижения себестоимости продукции ООО «ТД «ГРАСС»

3.1. Совершенствование учета расходов на производство

Переход предприятий пищевой промышленности на рыночные условия хозяйствования требует организации управленческого учета. Основными характеристиками производственного учета должны стать: гибкость, четкая направленность на конечный результат (постоянное соизмерение расходов, выхода продукции и результатов по всем центрам ответственности), оперирование различными категориями себестоимости: полной, усеченной, нормативной, фактической, что значительно расширяет информационные и управленческие функции бухгалтерского учета.

Теоретический и научно-производственный анализ применения различных систем учета расходов и соответствие их международной практике позволили сделать вывод, что наиболее эффективной, полезной для анализа, контроля и управления издержками, является система учета полных расходов с использованием элементов нормативного метода на уровне предприятия в целом и системы «директ-костинг» на уровне центров ответственности (производственных подразделений). Так, метод полного поглощения расходов даст информацию о полной себестоимости произведенной продукции, использование элементов нормативного метода и «директ-костинга» позволит получить информацию о переменных расходах и маржинальном доходе каждого центра ответственности, обладающую высокой оперативностью, необходимую для анализа, контроля и регулирования расходов.

Главный принцип, заложенный в основу системы «директ-костинг» — раздельный учет переменных и постоянных расходов и признание постоянных расходов убытком отчетного периода. С помощью «директ-костинг» происходит установление связей и пропорций между расходами и объемами производства. Используя метод маржинального анализа определяются формы зависимости расходов от объема оказываемых услуг; получают информацию о прибыльности или убыточности производства в зависимости от его объема услуг; рассчитывают критическую точку объема оказываемых услуг; прогнозируют поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т.е. решают стратегические задачи управления предприятием.

«Директ-костинг» позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным видам продукции; выявить продукцию с большей рентабельностью. В этом случае разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания переменных расходов на себестоимость конкретной продукции. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка. В этой системе себестоимость услуг учитывается и планируется только в части переменных расходов. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на финансовый результат предприятия. При этом они также находятся под постоянным контролем, т.е. осуществляется жесткая проверка обоснованности их уровня, контролируются сметы по предприятию и цехам, так как экономия или перерасход в части постоянных расходов также оказывает влияние на формирование прибыли.

Проведем анализ разницы в информационной сущности традиционного способа исчисления по системе полного распределения расходов, используемым на ООО «ТД «ГРАСС» с приемом «директ-костинг», и выясним, на сколько система исчисления «директ-костинг» наиболее эффективна для данного предприятия (таблица 2).

Таблица 2 – Отчет о доходах и издержках производства хлеба подового массой 0,8 кг за 2017г.

| Показатели | Система полного распределения расходов | Система «директ-костинг» |

| 1. Количество выпущенной продукции, т | 30 | 30 |

| 2. Количество реализованной продукции, т | 30 | 30 |

| 3. Объем реализованной продукции, тыс. руб. | 480 | 480 |

| 4. Себестоимость выпущенной и реализованной продукции, тыс. руб.: | ||

| а) переменные издержки производства | ||

| прямые материальные расходы | 120 | 120 |

| прямая заработная плата | 84 | 84 |

| переменные накладные расходы | 60 | 60 |

| Итого по п.4а | 264 | 264 |

| б) постоянные расходы | 144 | — |

| Итого по п.4 | 408 | 264 |

| 5. Общая прибыль от реализации продукции, тыс. руб. | 72 | 216 |

| 6. Коммерческие расходы, тыс. руб. | ||

| а) переменные коммерческие расходы | 24 | 24 |

| б) постоянные коммерческие расходы | 0,2 | — |

| Итого по п.6 | 24,2 | 24 |

| Маржинальный доход, тыс. руб. | — | 192 |

| Постоянные издержки производства, тыс. руб.: | — | |

| а) накладные расходы | — | 144 |

| б) коммерческие расходы | — | 0,2 |

| Итого по п.8 | — | 144,2 |

| Прибыль от производственной деятельности | 47,8 | 47,8 |

| Налог на прибыль | 11,5 | 11,5 |

| Чистая прибыль, тыс. руб. | 36,3 | 36,3 |

При любой технологии исчисления чистый доход одинаков при условии равенства стоимости произведенной и реализованной продукции, неизменных цен и себестоимости единицы продукции, а также при равенстве стоимости товарных запасов на начало и конец отчетного периода. При полном распределении расходов постоянные издержки производства определяются как часть себестоимости продукции; при применении методики «директ-костинг» они рассчитываются в виде периодических расходов.

Наиболее важные аналитические возможности маржинального анализа состоят в определении:

— действия операционного (производственного) рычага;

— безубыточного объема производства (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных расходов;

— запаса финансовой прочности предприятия;

— необходимого объема продаж для получения заданной величины прибыли.

К преимуществам «директ-костинг» относятся:

— простота и объективность исчисления частичной себестоимости;

— возможность сравнения себестоимости различных периодов по переменным расходам;

— информация, получаемая в системе «директ-костинг», позволяет проводить эффективную политику цен, указывая наиболее выгодные комбинации цены и объема;

— возможность проведения анализа в условиях ограниченного ресурса, что важно для планирования производства услуг связи при наличии ограниченных факторов.

Общая схема бухгалтерского учета по системе «директ-костинг» и финансовых результатов представлены в таблице 3.

Таблица 3 – Учет расходов на производство по методу «директ-костинг»

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны прямые производственные расходы на себестоимость отдельных видов реализованной продукции | 20 | 10,23,28,26,70,69 |

| Оприходована на склад продукция по усеченной себестоимости | 43 | 20 |

| Отгружена готовая продукция покупателям по неполной себестоимости | 45 | 43 |

| Поступила выручка на расчетный счет | 51 | 62 |

| Начислены налоги, уплачиваемые из выручки | 90 | 68 |

| Определена сумма покрытия (маржинальный доход) | 45 | 90 |

| Списаны общие постоянные расходы за счет суммы покрытия | 90 | 23,26,70,69 |

Таким образом, методологический прием «директ-костинг» усиливает аналитичность учета, снижает громоздкость и трудоемкость распределения (косвенных накладных) расходов, обеспечивает оперативной информацией. Деление расходов на постоянные и переменные дает возможность, во-первых, сопоставить темпы роста отдельных статей издержек производства; во-вторых, определить зависимость между производственными расходами и объемом оказываемых услуг, использованием производственных мощностей, материальных, трудовых и других ресурсов; в-третьих, решить, как производить (покупать); в-четвертых, обосновать применение оптимальных вариантов новой техники и технологии.

3.2. Анализ себестоимости продукции ООО «ТД «ГРАСС». Расчет фактической точки безубыточности

Анализ себестоимости выпускаемой ООО «ТД «ГРАСС» продукции начнем с изучения полной себестоимости в целом и по основным элементам расходов (таблица 4).

Таблица 4 — Расходы на производство продукции

| Элементы расходов | Сумма, руб | Структура расходов, % | ||||

| 2016 г. | 2017 г. | +,- | 2016г. | 2017г. | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оплата труда | 255528 | 588924 | 333396 | 20,3 | 20,8 | 0,5 |

| Начислено на фонд оплаты труда (ЕСН) | 85993 | 208915 | 122922 | 6,8 | 7,4 | 0,6 |

| Материальные расходы | 546000 | 813960 | 267960 | 43,5 | 28,8 | -14,7 |

| В том числе: | 71854 | 89016 | 17162 | 5,7 | 3,1 | -2,6 |

| горюче-смазочные материалы | ||||||

| расходные материалы и предметы снабжения | 249628 | 543738 | 294110 | 19,9 | 19,2 | -0,7 |

| командировки и служебные разъезды | 11200 | 20017 | 8817 | 0,9 | 0,7 | -0,2 |

| транспортные услуги | — | 8839 | 8839 | 0,3 | 0,3 | |

| оплата услуг связи | 68558 | 127434 | 58876 | 5,5 | 4,5 | -1 |

| оплата отопления и технологических нужд | 135570 | 21435 | -114135 | 10,8 | 0,8 | -10 |

| оплата потребления электрической энергии | 6446 | 447 | -5999 | 0,5 | 0 | -0,5 |

| оплата водоснабжения помещений | 2744 | 3034 | 290 | 0,2 | 0,1 | -0,1 |

| Прочие текущие расходы | 323118 | 1142028 | 818910 | 25,7 | 40,4 | 14,7 |

| Амортизация | 45748 | 76248 | 30500 | 3,6 | 2,7 | -0,9 |

| Полная себестоимость | 1256387 | 2830075 | 1573688 | 100 | 100 | — |

| В том числе: | 955543 | 2178492 | 1100341 | 76 | 77 | 1 |

| переменные расходы | ||||||

| постоянные расходы | 300844 | 651583 | 350739 | 24 | 23 | -1 |

Как видно из таблицы 4, в 2017 г. себестоимость увеличилась на 1573688 руб. Это произошло в результате увеличения всех основных элементов расходов, в большей степени – за счет оплаты труда и прочих текущих расходов. Если рассматривать себестоимость в структуре, то увеличение произошло на таких статьях, как оплата труда (+0,5%) и, соответственно, начисления на оплату труда (+0,6%); транспортные услуги (+0,3%); прочие текущие расходы (+14,7%). Повышение себестоимости нежелательно, т.к. может возникнуть ситуация, когда расходы превысят доходы предприятия от производственной деятельности (что мы и наблюдаем в последние 2 года), поэтому на начальном этапе проведем факторный анализ общей суммы расходов на производство продукции и выясним, что именно приводит к увеличению себестоимости.

Далее проведем факторный анализ переменных расходов, т.к. именно в них заложен резерв снижения себестоимости. Влияние факторов первого порядка на изменение уровня переменных расходов изучают с помощью факторной модели (формула 1):

Упер = ∑В*Удi*Vi, (1)

где Упер – переменные расходы на производство продукции;

∑В – суммарная выручка от продажи продукции;

Удi — удельный вес каждого вида продукции в объеме продажи;

Vi — уровень переменных расходов на производство i –го вида продукции.

В соответствии с правилами проведения цепных подстановок поочередно поставим в эту модель значения отклонения фактора от его базиса величины, т.е. от величины предыдущего года.

За счет роста объема продажи переменные расходы в сумме возросли на 1269,6 тыс. руб. Наибольшее увеличение произошло на пшеничных хлебах – 367 тыс. руб. и кондитерских изделиях – 565,4 тыс. руб. И это неудивительно, поскольку именно по этим видам продукции в 2017 г. была получена наибольшая выручка от продажи: 850 тыс. руб. и 1290,7 тыс. руб. соответственно.

За счет изменения структуры продукции расходы в сумме снизились на 0,6 тыс. руб. Это свидетельствует о том, что в производстве уменьшилась доля расходовоемкой продукции. Отрицательное значение получилось за счет ржаного хлеба (-10,1 тыс. руб.) и хлебов смешанной валки (-13,0 тыс. руб.).

Из-за уменьшения уровня удельных переменных затрат экономия переменных затрат на производство продукции составила 46 тыс.руб. Наиболее низкое значение затрат на ржаном хлебе – 45 тыс. руб.

Таким образом, за счет вышеперечисленных факторов, общая сумма переменных расходов в 2017 г. возросла на 1223 тыс. руб.

Для выявления резервов снижения себестоимости производимой продукции необходимо определить, прежде всего, проанализировать основные элементы расходов. Поэтому далее проведем анализ эффективности использования материальных и трудовых ресурсов, так как именно они в нашем случае будут главными факторами снижения себестоимости.

Проведем факторный анализ показателей, влияющих на изменение расходов по статье «Материальные ресурсы» за 2017 год.

Таблица 5 — Технико-экономические показатели производства продукции

| Показатель | Обозначение | Значение | |

| план (0) | факт (1) | ||

| Количество продукции, т | Qпр | 520 | 665 |

| Норма расхода сырья, т/т | РМед | 0,15 | 0,16 |

| Стоимость сырья, руб/т | Рм | 7000 | 7650 |

Рассчитаем стоимость материалов, израсходованных на производство продукции, по формуле:

РМ = Qпр * РМед * Рм (2)

Результаты расчетов представлены в таблице 6.

Таблица 6 — Анализ материальных расходов на производство продукции

| Показатель | Формула | Значение | |

| план (0) | факт (1) | ||

| Расход на материалы, руб | РМ = Qпр * РМед * Рм | 546000 | 813960 |

| Отклонение, руб, в т.ч. | ∆ РМ = РМ1- РМ0 | х | 267960 |

| обусловленное изменением: | |||

| — количества продукции | ∆ РМQпр = ∆ Qпр * РМед0* Рм0 | х | 152250 |

| — нормы расхода сырья | ∆ РМРМед = Qпр 1* ∆РМед* Рм0 | х | 46550 |

| — стоимости сырья | ∆ РМРМ = Qпр 1* РМед1* ∆Рм | х | 69160 |

| Проверка | ∆ РМQпр + ∆ РМРМед + ∆ РМРМ | х | 267960 |

Таким образом, исходя из проведенного анализа, можно сделать следующие выводы: расходы по статье «Материальные ресурсы» в 2017 г. увеличились на 267960 руб. за счет увеличения выпуска продукции (+152250 руб.), нормы расхода сырья (+46550 руб.), стоимости сырья (+69160 руб.).

Надо отметить, что предприятие не может эффективно снижать прямые материальные расходы ввиду объективных причин. Так, в основе производства продукции лежат специфические виды сырья, которые и позволяют улучшать качество хлебобулочной продукции, если мы будем экономить на них, то в итоге окажемся неконкурентоспособными на рынке. Ситуацию усугубляет еще и специфичность используемых предметов снабжения, срок годности и условия хранения которых тем короче, чем ближе полуфабрикат к стадии готовой продукции. Следовательно, единственным способом снижения материальных расходов являются факторы цен и замены, т.к. при правильном и рациональном планировании материальных расходов данные решения могут быть экономически выгодными.

Проведем факторный анализ показателей, влияющих на изменение расходов по статье «Оплата труда».

Таблица 7 — Технико-экономические показатели производства продукции

| Показатель | Обозначение | Значение | |

| план (0) | факт (1) | ||

| Количество продукции, т | Qпр | 520 | 665 |

| Норма расходов труда, чел.-ч/т | РТед | 12 | 16 |

| Ставка оплаты труда, руб/чел.-ч | Рт | 40,95 | 55,35 |

Рассчитаем расходы на оплату труда, израсходованных на производство продукции, по формуле:

РТ = Qпр * РТед * Рт (3)

Результаты расчетов представлены в таблице 8.

Таблица 8 — Анализ трудовых расходов на производство продукции

| Показатель | Формула | Значение | |

| план (0) | факт (1) | ||

| Расход на оплату, руб | РТ = Qпр * РТед * РТ | 255528 | 588924 |

| Отклонение, руб, в т.ч. | ∆ РТ = РТ1- РТ0 | х | 333396 |

| обусловленное изменением: | |||

| — количества продукции | ∆ РТQпр = ∆ Qпр * РТед0* РТ0 | х | 71253 |

| — нормы расходов труда | ∆ РТРТед = Qпр 1* ∆РТед* РТ0 | х | 108927 |

| — ставки оплаты труда | ∆ РТРТ = Qпр 1* РТед1* ∆РТ | х | 153216 |

| Проверка | ∆ РТQпр + ∆ РТРТед + ∆ РТРТ | х | 333396 |

Таким образом, расходы по статье «Оплата труда» в 2017 г. увеличились на 333396 руб. за счет увеличения выпуска продукции (+71253 руб.), нормы расходов труда (+108927 руб.), ставки оплаты труда (+153216 руб.). Что касается прямых трудовых расходов, то на предприятии имеются неиспользованные резервы снижения расходов на оплату труда за счет автоматизации отдельных производственных процессов.

Определим фактическую точку безубыточности для ООО «ТД «ГРАСС» по данным за 2017 год.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть расходы, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточном объемом продаж продукции – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточной объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Под точкой безубыточности понимается такая выручка и такой объем производства фирмы, которые обеспечивают покрытие всех ее расходов и нулевую прибыль.

Анализ безубыточности предполагает исчисление:

— объема реализации (продаж), обеспечивающего безубыточность (исчисление критической точки);

— конкретного объема продаж, позволяющего достичь уровня прибыли, запланированной на определенный период времени;

— влияния на прибыль таких факторов, как расходы, цены, объемы готовой продукции;

— изменения в структуре продаж.

В= Зпер + Зпост + Пр, (4)

где В — выручка от реализации;

3пер — расходы переменные;

3пост — расходы постоянные;

Пр — прибыль.

Критической считается такая точка объема продаж, при которой предприятие имеет расходы, равные выручке от реализации продукции, а также работ, услуг, то есть нет ни прибыли, ни убытков.

В международной экономической практике для определения точки безубыточности используют метод маржинального дохода, графический метод. Рассмотрим метод маржинального дохода для чего воспользуемся формулами 5-6:

МД=В-Зпер, (5)

где МД — маржинальный доход.

Дмд = МД / В, (6)

где Дмд – доля маржинального дохода в выручке.

Анализ равновесия: точка ТП показывает уровень прибыли от реализации (сумма переменных и постоянных расходов для данного объема производства, при данном коэффициенте использования производственных мощностей). Чем выше точка равновесия, тем выше прибыль и меньше риск. Зная абсолютную сумму постоянных расходов и удельный маржинальный доход, можно исчислить критический объем продаж в натуральном выражении (формула 7):

Т = Зпост / Дмд, (7)

где Т — безубыточный объем продаж.

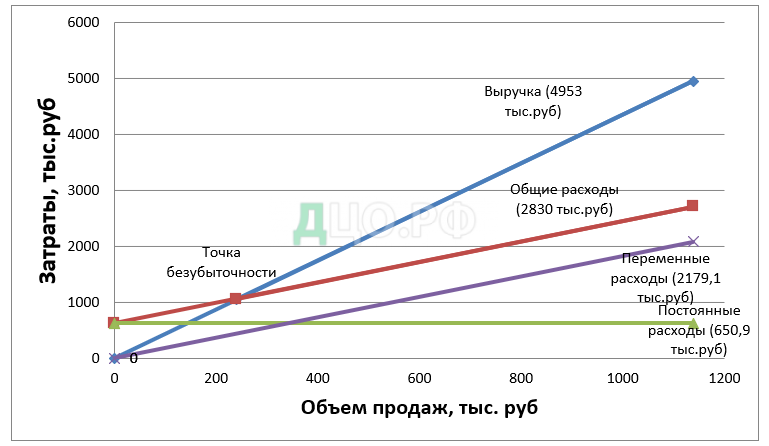

Исходные данные для определения точки безубыточности за 2018 г. представлены в таблице 9.

Таблица 9 – Исходные данные для определения точки безубыточности за 2017 г.

| Показатель | Обозначение | Значение |

| Выручка от реализации, тыс. руб. | В | 4953 |

| Постоянные расходы, тыс. руб. | Зпост | 650,9 |

| Переменные расходы, тыс. руб. | Зпер | 2179,1 |

| Прибыль от реализации продукции, тыс. руб. | П | 2123 |

| Маржинальный доход, тыс. руб. | МД | 2773,9 |

| Доля маржинального дохода в выручке | Дмд | 0,56 |

| Безубыточный объем продаж, тыс. руб. | Т | 1163,57 |

Рассмотрим также графический метод, нахождение точки равновесия, он заключается в построении графика (рисунок 1).

Таким образом, критический объем продаж в стоимостном выражении составил 1163,57 тыс. руб., т.е. это та выручка фирмы, которая обеспечивают покрытие всех ее расходов и нулевую прибыль.

3.3. Определение мероприятий по выявлению резервов снижения себестоимости продукции ООО «ТД «ГРАСС». Оценка точки безубыточности после снижения себестоимости

При анализе фактической себестоимости производимой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

В качестве исходных данных используются:

— данные анализа хозяйственной деятельности;

— мероприятия по внедрению достижений науки и техники;

— информация о передовом опыте, публикуемая в периодической печати и специальной литературе.

Представленные в пункте 3.2 дипломной работы результаты анализа позволяют нам выделить ряд резервов и направлений вероятного снижения себестоимости ООО «ТД «ГРАСС».

Мероприятие №1. Т.к. основным фактором, повышающим себестоимость производимой продукции на данном предприятии является цена, то необходимо искать новых партнеров по поставке сырья и материалов. Так, практически все материалы и сырье закупаются Челябинской области, где отсутствует производство подавляющего большинства видов сырья (т.е. на сегодня предприятие работает через посредников), то не дешевле ли будет заключить контракт с оптовой фирмой ОАО Лантан-Т, специализирующейся именно на данных товарах, которая находится в г.Златоусте. Это позволит снизить транспортно-заготовительские расходы, а соответственно, снизится стоимость сырья при расчете расходов по статье «Материальные ресурсы» (таблица 10).

Таблица 10 — Технико-экономические показатели производства продукции

| Показатель | Обозначение | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Количество продукции, т | Qпр | 665 | 665 |

| Норма расходы сырья, т/т | РМед | 0,16 | 0,16 |

| Стоимость сырья, руб/т | Рм | 7650 | 7290 |

Результаты расчетов представлены в таблице 11.

Таблица 11 — Анализ материальных расходов на производство продукции

| Показатель | Формула | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Расход на материалы, руб | РМ = Qпр * РМед * Рм | 813960 | 775656 |

| Отклонение, руб, в т.ч. | ∆ РМ = РМ1- РМ0 | х | -38304 |

| обусловленное изменением: | |||

| — количества продукции | ∆ РМQпр = ∆ Qпр * РМед 0* Рм0 | х | — |

| Показатель | Формула | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| — нормы расхода сырья | ∆ РМРМед = Qпр 1* ∆РМед * Рм0 | х | — |

| — стоимости сырья | ∆ РМРМ = Qпр 1* РМед1* ∆Рм | х | -38304 |

| Проверка | ∆ РМQпр + ∆ РМРМед + ∆ РМРМ | х | -38304 |

В результате экономия на материальных расходах, в частности на цене закупки, составит 38304 руб. в год.

Мероприятие №2. Определенные резервы снижения себестоимости продукции заложены в устранении и сокращении расходов, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, энергии, топлива, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Поэтому предлагаю ввести систему контроля, позволяющую снизить неэффективную работу сотрудников, в частности, нормирование газа и бензина, тогда, соответственно, снизятся нормы расхода сырья при расчете расходов по статье «Материальные ресурсы» (таблица 12).

Таблица 12 — Технико-экономические показатели производства продукции

| Показатель | Обозначение | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Количество продукции, т | Qпр | 665 | 665 |

| Норма расходы сырья, т/т | РМед | 0,16 | 0,15 |

| Стоимость сырья, руб/т | Рм | 7650 | 7650 |

Результаты расчетов представлены в таблице 13.

Таблица 13 — Анализ материальных расходов на производство продукции

| Показатель | Формула | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Расход на материалы, руб | РМ = Qпр * РМед * Рм | 813960 | 763087 |

| Отклонение, руб, в т.ч. | ∆ РМ = РМ1- РМ0 | х | -50873 |

| обусловленное изменением: | |||

| — количества продукции | ∆ РМQпр = ∆ Qпр * РМед 0* Рм0 | х | — |

| — нормы расхода сырья | ∆ РМРМед = Qпр 1* ∆РМед * Рм0 | х | -50873 |

| — стоимости сырья | ∆ РМРМ = Qпр 1* РМед1* ∆Рм | х | — |

| Проверка | ∆ РМQпр + ∆ РМРМед+ ∆ РМРМ | х | -50873 |

В результате экономия на непроизводительных расходах составит 50873 руб. в год.

Мероприятие №3. Теперь рассмотрим такой фактор как трудовые расходы. Ясно, что заработная плата является мотивирующим фактором, только если она непосредственно связана с итогами труда. Работники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. Экономия расходов по оплате труда на сегодняшний день является недостижимым элементом. Снижение заработной платы приведет к большой текучести кадров. При задержках заработной платы можно вообще не найти специализированных работников, после того как уволятся имеющиеся.

Исходя из анализа, проведенного в пункте 3.2 были сделаны выводы, что снижение себестоимости может возникнуть в результате уменьшения численности рабочих основного производства. Как один из резервов снижения расходов на оплату труда можно предложить автоматизацию отдельных производственных процессов, тогда, соответственно, снизятся нормы расходов труда при расчете расходов по статье «Оплата труда» (таблица 3.14).

Таблица 14 — Технико-экономические показатели производства продукции

| Показатель | Обозначение | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Количество продукции, т | Qпр | 665 | 665 |

| Норма расходов труда, чел-ч/т | РТед | 16 | 15 |

| Ставка оплаты труда, руб/чел-ч | Рт | 55,35 | 55,35 |

Результаты расчетов представлены в таблице 15.

Таблица 15 — Анализ трудовых расходов на производство продукции

| Показатель | Формула | Значение | |

| До внедрения (0) | После внедрения (1) | ||

| Расход на оплату, руб | РТ = Qпр * РТед * РТ | 588924 | 552116 |

| Отклонение, руб, в т.ч. | ∆ РТ = РТ1- РТ0 | х | -36808 |

| обусловленное изменением: | |||

| — количества продукции | ∆ РТQпр = ∆ Qпр * РТед0* РТ0 | х | — |

| — нормы расходов труда | ∆ РТРТед = Qпр 1* ∆РТед * РТ0 | х | -36808 |

| — ставки оплаты труда | ∆ РТРТ = Qпр 1* РТед1* ∆РТ | х | — |

| Проверка | ∆ РТQпр + ∆ РТРТед + ∆ РТРТ | х | -36808 |

Экономическая эффективность от автоматизации отдельных производственных процессов составит 36808 руб. в год.

Изменение объема и структуры продукции может, привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента хлебобулочных изделий, повышению их качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема выполнения их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Но на данный момент эта возможность наталкивается на ряд объективных причин: первая и основная это жесткая конкуренция на рынках хлебобулочных и кондитерских изделий, и вторая — недостаточное качество закупаемого сырья.

Таким образом, в результате предложенных мероприятий:

— резерв снижения себестоимости – 125,985 тыс. руб. (38,304 +50,873 +36,808 = 125,985);

— планируемая себестоимость продукции — 2751,663 тыс. руб. (2830-125,985 = 2704).

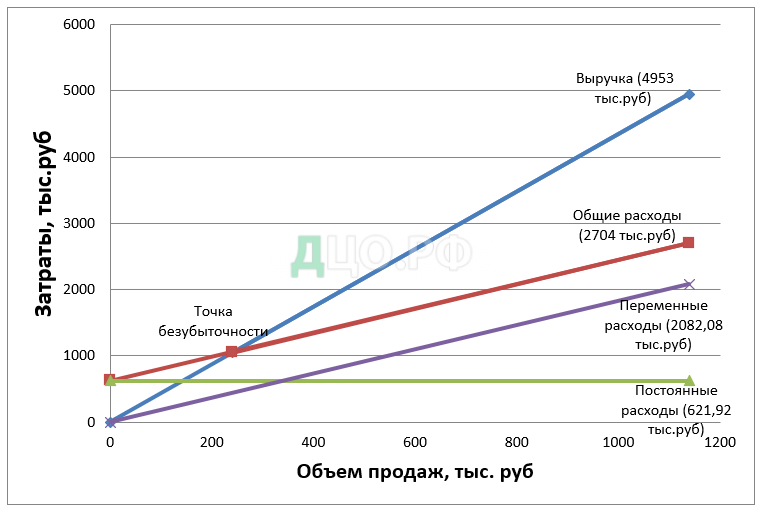

Произведем оценку точки безубыточности после снижения себестоимости. Исходные данные для определения точки безубыточности за 2017 г. после снижения себестоимости представлены в таблице 3.16.

Таблица 16 – Исходные данные для определения точки безубыточности за 2017 г. после снижения себестоимости

| Показатель | Обозначение | Значение |

| Выручка от реализации, тыс. руб. | В | 4953 |

| Постоянные расходы, тыс. руб. | Зпост | 621,92 |

| Переменные расходы, тыс. руб. | Зпер | 2082,08 |

| Прибыль от реализации продукции, тыс. руб. | П | 2249 |

| Маржинальный доход, тыс. руб. | МД | 2870,92 |

| Доля маржинального дохода в выручке | Дмд | 0,58 |

| Безубыточный объем продаж, тыс. руб. | Т | 1138,62 |

Таким образом, при условии выполнения мероприятий график безубыточности в 2017 г. может выглядеть следующим образом (рисунок 2).

Таким образом, критический объем продаж в стоимостном выражении составил 1138,62 тыс. руб., т.е. это та выручка фирмы, которая обеспечивают покрытие всех ее расходов и нулевую прибыль снизился, а, соответственно, увеличилась прибыль предприятия.

Предлагаю внедрить предложенные мероприятия с 2019 года, а за оставшееся время провести на ООО «ТД «ГраСС» профилактические мероприятия, с целью подготовки сотрудников, в частности, провести собрание по вопросу контроля за неэкономным расходованием сырья и материалов.

ЗАКЛЮЧЕНИЕ

В современных условиях значительно возросла роль издержек производства, поскольку непосредственно от них зависит размер прибыли. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью оказания услуг и последующего получения прибыли. В издержки производства входят расходы на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли. Целью любой предпринимательской деятельности является снижение издержек производства, что во многом определяет конкурентоспособность предприятия и устойчивость его финансового состояния.

В ходе выполнения данной квалификационной работы были изучены вопросы, касающиеся учета, исчисления и анализа расходов на производство продукции на примере ООО «ТД «ГраСС». В работе было рассмотрено нормативно-правовое регулирование учета расходов на производство продукции, раскрыты понятие, состав и классификации издержек производства продукции, рассмотрены задачи и принципы учета и исчисления, а также анализ расходов на производство продукции.

В соответствии с учетной политикой на предприятии ООО «ТД «ГраСС» утверждена автоматизированная форма ведения бухгалтерского учета с использованием бухгалтерской программы «БЭСТ-ПРО» в соответствии с утвержденным рабочим планом счетов бухгалтерского учета. В ходе оценки организации учета расходов на производство было выявлено, что используемая программа «БЭСТ-ПРО» позволяет получать бухгалтеру информацию, которая необходима для управления и контроля над хозяйственной деятельностью, а также информацию, используемую для контроля за функционированием автоматизированной системы обработки данных.

На ООО «ТД «ГраСС» применяется исчисление полной себестоимости по системе полного распределения расходов. При этом методе объектом учета расходов и исчисления себестоимости является общий выпуск продукции за период времени. Фактическая себестоимость определяется как сумма всех расходов производства с первого по последний день отчетного периода. Учет расходов на производство и выпуск продукции производится централизовано в бухгалтерии, а расходы по отдельному виду изделий — рассчитываются планово-экономической службой.

В качестве совершенствования учета расходов на производство на предприятии предложено применять систему учета расходов и исчисления себестоимости по методу «директ-костинг», предусматривающую учет себестоимости продукции по постоянным и переменным расходам, что соответствует требованиям рыночной экономики, в мировой практике. Методологический прием «директ-костинг» усиливает аналитичность учета, снижает громоздкость и трудоемкость распределения (косвенных накладных) расходов, обеспечивает оперативной информацией. Деление расходов на постоянные и переменные дает возможность, во-первых, сопоставить темпы роста отдельных статей издержек производства; во-вторых, определить зависимость между производственными расходами и объемом произведенной продукции, использованием производственных мощностей, материальных, трудовых и других ресурсов; в-третьих, решить, как производить (покупать); в-четвертых, обосновать применение оптимальных вариантов новой техники и технологии.

Как показал анализ, в 2017 г. себестоимость увеличилась на 1573688 руб. Это произошло в результате увеличения всех основных элементов расходов, в большей степени – за счет материальных расходов и расходов на оплату труда. Повышение себестоимости является отрицательным показателем, т.к. может возникнуть ситуация, когда расходы превысят доходы хлебокомбината (что мы и наблюдаем в последние 2 года), поэтому был проведен анализ общей суммы расходов на производство продукции для выяснения того, что именно приводит к увеличению себестоимости.

Фактический анализ позволил выявить резервы снижения себестоимости выпускаемой продукции ООО «ТД «ГРАСС» в следующих направлениях:

— экономия на цене закупки — экономическая эффективность 38304 руб. в год;

— экономия на непроизводительных расходах – экономическая эффективность 50873 руб. в год.

— автоматизация отдельных производственных процессов – экономическая эффективность 36808 руб. год.

Таким образом, в результате внедрения предложенных мероприятий мы можем уменьшить себестоимость на 125985 руб. в год

Данная работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации [Текст]: Офиц. текст. – М.: ГроссМедиа, 2018. – 365 с.

- Налоговый кодекс Российской Федерации [Текст]. – М.: ГроссМедиа, 2018. – 544 с.

- Федеральный закон Российской Федерации «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ (ред. от 23.04.2018) [Электронный ресурс] // КонсультантПлюс: cправ.-правовая система, 2018.

- Федеральный закон Российской Федерации «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 31.12.2017) [Текст] // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2018. –С. 3-34.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Текст]: утв. приказом Минфина Российской Федерации от 29.07.1998 г. № 34н (ред. от 11.04.2018) // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 15-34.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Текст]: утв. приказом Минфина РФ от 06.10.2008 г. № 106н (ред. от 28.04.2017) // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 45-49.

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) [Текст]: утв. приказом Минфина РФ от 24.10.2008 г. № 116н // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2018. –С. 51-55.

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) [Текст]: утв. приказом Минфина РФ от 27.11.2006 г. № 154н (ред. от 24.10.2010) // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2018. –С. 57-60.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Текст]: утв. приказом Минфина РФ от 06.07.1999 г. № 43н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 63-73.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [Текст]: утв. приказом Минфина РФ от 09.06.2001 г. № 44н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 75-79.

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01 ) [Текст]: утв. приказом Минфина РФ от 30.03.2001 г. № 26н (ред. от 16.05.2016 г.) // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2018. –С. 81-87.

- Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98) [Текст]: утв. приказом Минфина РФ от 25.11.1998 г. №56н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 89-93.

- Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) [Текст]: утв. приказом Минфина РФ от 13.12.2010г. №167н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 95-103.

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [Текст]: утв. приказом Минфина РФ от 06.05.1999 г. № 32н (ред. от 06.04.2015г г.) // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 106-112.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Текст]: утв. приказом Минфина РФ от 06.05.1999 г. № 33н (ред. от 06.04.2015г.) // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2018. –С. 114-120.

- Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008) [Текст]: утв. приказом Минфина РФ от 29.04.2008г. № 48н (ред. от 06.04.2015г.) // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 122-124.

- Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010) [Текст]: утв. приказом Минфина РФ от 08.11.2010 г. № 143н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 126-132.

- Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000) [Текст]: утв. приказом Минфина РФ от 16.10.2000г № 92н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 134-138.

- Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) [Текст]: утв. приказом Минфина РФ от 27.12.2007 г. № 153н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 140-146.

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) [Текст]: утв. приказом Минфина РФ от 06.10.2008г. № 107н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 148-154.

- Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02) [Текст]: утв. приказом Минфина РФ от 02.07.2002 г. № 66н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 158-163.

- Положение по бухгалтерскому учету «Учет расходов на научно -исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/2002) [Текст]: утв. приказом Минфина РФ от 19.11.2002 г. № 115н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 167-170.

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/2002) [Текст]: утв. приказом Минфина РФ от 19.11.2002 г № 114н. // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 172-180.

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/2002) [Текст]: утв. приказом Минфина РФ от 10.12.2002 г. № 126н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 184-192.

- Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/2003) [Текст]: утв. приказом Минфина РФ от 24.11.2003 г. №105н // Все положения по бухгалтерскому учету. – М.: ГроссМедиа, 2018. –С. 197-203.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010) [Электронный ресурс] // КонсультантПлюс: cправ.-правовая, 2018.

- Астахов В.П.Астахов В.П. Бухгалтерский (финансовый) учет [Текст]: учебник / В.П. Астахов. -7-е изд. -М.: МЦФЭР, 2017. – 1070 с.

- Бабаев Ю.А. Теория бухгалтерского учета [Текст]: учебник / Ю.А. Бабаев. – 3- изд., перераб. и доп. – М.: Проспект, 2017. – 255 с.

- Белов А.А.Белов А.А. Бухгалтерский учет: Теория и практика [Текст]: учебник / А.А. Белов, А.Н. Белов. — М.: ЭКСМО, 2016. – 621 с.

- Бухгалтерский учет [Текст]: учебник / Под ред. П.С. Безруких. — 5-е изд., перераб. и доп. — М.: Бух. учет, 2016. – 736 с.

- Кондраков Н.П.Кондраков Н.П. Бухгалтерский учет [Текст]: учеб. пособие/ Н.П. Кондраков. -5-е изд., перераб. и доп. — М.: ИНФРА-М, 2018. – 717 с.

- Барнгольц С.Б. Барнгольц С.Б. Методология экономического анализа деятельности хозяйствующего субъекта [Текст]: учеб. пособие / С.Б. Барнгольц, М.В. Мельник; Финансовая акад. при Правительстве РФ. — М.: Финансы и статистика, 2017. – 240 с.

- Бердникова Т.Б.Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учеб. пособие / Т.Б. Бердникова. -М.: ИНФРА-М, 2015. – 213 с.

- Бороненкова С.А.Бороненкова С.А. Управленческий анализ [Текст]: учеб. пособие /С.А. Бороненкова. — М.: Финансы и статистика, 2016. –384 с.

- Гиляровская Л.Т.Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник/ Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. -М.: Проспект, 2016. – 360 с.

- Ковалев В.В.Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев. — М.: Проспект, 2015. – 421 с.

- Ковалев В.В.Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник. /В.В. Ковалев, О.Н. Волкова. — М: Проспект, 2013. – 424 с.

- Крылов В.И.Крылов В.И. Анализ финансовых результатов, рентабельности и себестоимости продукции [Текст]: учеб. пособие / В.И. Крылов, В.М. Власова, И.В. Журавкова. -М.: Финансы и статистика, 2017. – 717 с.

- Любушин Н.П.Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности [Текст]: учеб. пособие / Н.П. Любушин. -2-е изд., перераб. и доп.. -М.: Юнити-Дана, 2016. – 446 с.

- Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования [Текст]: учебник / Н.А. Русак -4-е изд., перераб. и доп. -М.: ИНФРА-М, 2017. – 309 с.

- Савицкая Г.В. Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г.В. Савицкая. -3-е изд., перераб. и доп. -М.: ИНФРА-М, 2017. – 424 с.

- Титов В.И.Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учебник/ В.И. Титов. — М.: Дашков и Ко, 2016. – 350 с.

- Чернышёва Ю.Г.Чернышёва Ю.Г. Комплексный экономический анализ хозяйственной деятельности для студентов вузов [Текст] / Ю.Г. Чернышёва, В.А. Гузей. — Ростов н/Д: Феникс, 2016. – 156 с.

- Чуев И.Н. Анализ финансово-хозяйственной деятельности [Текст]: учеб. пособие/ И.Н. Чуев, Л.Н. Чечевицина. – Ростов н/Д.: Феникс, 2015. – 368 с.