2 Глава .Система оценки кредитоспособности клиента коммерческого банка на примере «Россельхозбанка»

2.1. Характеристика исследуемой кредитной организации

Объектом исследования выступает один из крупнейших банков в России – Открытое акционерное общество «Российский Сельскохозяйственный банк» (далее АО «Россельхозбанк» или Банк), который был создан 24.04.2000 г.

Банку присвоен регистрационный номер – 3349.

Юридический адрес Банка: Российская Федерация, 119034, г. Москва, Гагаринский пер., д. 3.

Цель создания Банка – это развитие национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации.

Коммерческий банк АО «Россельхозбанк»:

— по организационно-правовой форме – это акционерный банк, созданный в форме открытого акционерного общества;

— по форме собственности – это государственный банк, т.к. 100 % акций находится в собственности государства.

Сегодня АО «Россельхозбанк» – универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России.

Работа коммерческого банка АО «Россельхозбанк» обеспечена наличием всех необходимых разрешительных документов и лицензий:

1) Генеральная лицензия на осуществление банковских операций № 3349, выданная ЦБ РФ 11.07.2013 г.;

2) Лицензия на привлечение во вклады и размещение драгоценных металлов, выданная ЦБ РФ 17.04.2014 №3349 г.;

3) Лицензия на осуществление депозитарной деятельности, выданная Федеральной службой по финансовым рынкам от 19.05.2005 г. №077-08461-000100;

4) Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 177-06338-000100 от 20 декабря 2002 года;

5) Лицензия на осуществление дилерской деятельности, выданная Федеральной службой по финансовым рынкам от 19.05.2005 г. №077-08456-010000;

6) Лицензия на осуществление брокерской деятельности, выданная Федеральной службой по финансовым рынкам от 19.05.2005 г. №077-08455-100000;

7) Лицензия биржевого посредника, совершающего товарные фьючерсные и опционные сделки в биржевой торговле, выданная Федеральной службой по финансовым рынкам от 17.11.2009 г. №1473;

8) Сертификат о прохождении АО «Россельхозбанк» процедуры оценки соответствия требованиям международного Стандарта безопасности данных индустрии платежных карт (Payment Card Industry Data Security Standard – PCI DSS), выданный ЗАО «Энвижн Груп», QSA-аудитором, сертифицированным Советом PCI SSC, от 31.03.2014 г.

Кроме того, АО «Россельхозбанк» имеет следующие свидетельства :

1) Свидетельство о государственной регистрации кредитной организации, регистрационный номер № 3349, выданное ЦБ РФ от 24.04.2000 г.;

2) Свидетельство о включении банка в реестр банков – участников системы обязательного страхования вкладов, выданное Государственной корпорацией «Агентство по страхованию вкладов» от 14.03.2005 г. №760;

3) Свидетельство о постановке на учет юридического лица в налоговом органе, выданное Министерством РФ по налогам и сборам от 08.02.2001 г.;

4) Свидетельство о внесении записи в Единый государственный реестр юридических лиц, выданное Министерством РФ по налогам и сборам от 22.10.2002 г.;

5) Страховое свидетельство, выданное Фондом социального страхования РФ от 14.03.2001 г.;

6) Свидетельство о внесении в общегородской реестр предприятий г. Москвы, выданное Московской регистрационной палатой от 18.05.2000 г. №002.003.381;

7) Свидетельство об изменении юридического адреса, выданное Федеральной налоговой службой от 25.12.2008 г.

АО «Россельхозбанк» – это многофилиальный банк, подразделения которого представлены в таблице 2.1. Банк занимает второе место в России по размеру филиальной сети. Свыше 1 500 (точнее 1 564 на май 2015 г.) подразделений работают во всех регионах страны, в т.ч. более половины в малых городах и сельских населенных пунктах. Представительства Банка (их 5) открыты в Беларуси, Казахстане, Таджикистане, Азербайджане и Армении.

Таблица 2.1 – Подразделения многофилиального коммерческого банка АО «Россельхозбанк».

| № | Типы структурных подразделений | Количество в ноябре 2015 г. | Количество в марте 2015 г. |

| 1 | 2 | 3 | 4 |

| 1. | Филиалы | всего: 78, все в Российской Федерации | всего: 78, все в Российской Федерации |

| 2. | Представительства | всего: 5, все за рубежом | всего: 5, все за рубежом |

| 3. | Дополнительные офисы | 1 446 | 1 388 |

| 4. | Операционные кассы вне кассового узла | 7 | 6 |

| 5. | Операционные офисы | 63 | 87 |

| 6. | Всего | 1 599 | 1 564 |

Образуя филиальную сеть по территории России (Приложение А), АО «Россельхозбанк» имеет свой филиал в г. Калининграде. Филиалом коммерческого банка, является обособленное структурное подразделение, находящееся вне головного банка, осуществляющие все виды (или частично) его функций и операций, не являющееся юридическим лицом и не имеющее самостоятельного баланса.

Филиал АО «Россельхозбанк» в г. Калининграде называется Калининградский региональный АО «Россельхозбанк». Он начал свою работу с 06.03.2002 г.

Филиалу АО «Россельхозбанк» в г. Калининграде присвоен Банком России регистрационный номер – № 55. Адрес Филиала: 236016, г. Калининград, ул. Александра Невского, д. 51 В.

Калининградский региональный АО «Россельхозбанк» имеет свои Дополнительные офисы (10 офисов), которые расположены как в самом г. Калининграде, так и в городах Калининградской области.

Организационная структура Калининградского регионального филиала АО «Россельхозбанк» представлена в Приложении Б.

АО «Россельхозбанк» имеет свою историю и этапы развития.

1-ый этап – создание Банка Государственной корпорацией «Агентство по реструктуризации кредитных организаций» 21.01.2000 г.

2-ой этап – выход распоряжения Президента Российской Федерации № 75-рп от 15.03.2000 г. с одобрением предложения Правительства Российской Федерации о создании Российского сельскохозяйственного банка для формирования на его базе национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства.

3-ий этап – регистрация АО «Россельхозбанк» Банком России 24.04.2000 г. за № 3349 и получение лицензии на осуществление банковской деятельности за № 349 от 13. 06.2000 г.

4-ый этап – начало обслуживания клиентов Банка в головном офисе, открытие корреспондентских счетов в сентябре 2000 г.

5-ый этап – выход в июле 2001 г. ГК АРКО из состава акционеров Банка и приобретение государством в лице Российского Фонда федерального имущества 100 % акций Банка.

6-ой этап – расширение деятельности путём получения лицензии на право осуществления операций с денежными средствами физических лиц за № 3349 от 30 декабря 2002 г.

7-ой этап – расширение деятельности путем получения Генеральной лицензии на осуществление банковских операций от 25.07.2007 г. № 3349.

Коммерческий банк АО «Россельхозбанк» располагает широкой корреспондентской сетью, имеющей более 100 иностранных банков-партнеров-корреспондентов, что позволяет Банку обеспечивать полный спектр услуг клиентам по международным расчетам и связанному кредитованию, а также совершать прочие межбанковские операции.

Крайне важно отметить, следующее – принятие Федерального закона от 29.12.2006 г. № 264-ФЗ «О развитии сельского хозяйства», реализация приоритетного национального проекта «Развитие АПК» и Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия обеспечили направление значительных средств бюджета и кредитов на развитие отечественного сельского хозяйства, связанных с ним отраслей экономики, всей социальной и инженерной инфраструктуры российского села.

На волне повышенного спроса селькохозяйственных товаропроизводителей на банковские кредитные ресурсы с ними стали активно работать коммерческие банки, в первую очередь АО «Россельхозбанк», а также другие коммерческие с государственным участием, такие как АО «Сбербанк России», Внешэкономбанк, АО «Газпромбанк», АО Банк ВТБ.

Так 15 марта 2000 г. исполняющий обязанности Президента Российской Федерации Владимир Путин подписал Распоряжение №75-рп о создании кредитной организации – Российского сельскохозяйственного банка (Россельхозбанк), который на 100 % принадлежал государству. В том момент глава Российской Федерации поставил задачу сформировать на базе Россельхозбанка национальную кредитно-финансовую систему обслуживания товаропроизводителей в сфере агропромышленного производства и агропромышленного комплекса (АПК).

В 2006 г. АО «Россельхозбанк» стал одним из ключевых участников Приоритетного национального проекта «Развитие АПК», основной целью которого было развитие агропромышленного сектора российской экономики и обеспечение продовольственной безопасности страны. В ходе реализации национального проекта в 2006-2007 гг. АО «Россельхозбанк» предоставил более 300 тысяч кредитов на общую сумму свыше 150 млрд. рублей.

В январе 2008 г. стартовала пятилетняя Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, в которой одним из главных её участников стал АО «Россельхозбанк». В рамках данной программы Банк решал ряд государственно значимых задач, а именно, задачу повышения финансовой устойчивости сельского хозяйства за счет мер по расширению доступа сельскохозяйственных товаропроизводителей к кредитным ресурсам.

В настоящее время в арсенале Банка десятки кредитных программ, связанных с кредитованием животноводства, растениеводства, приобретения сельхозтехники под её залог, а также с оказанием серьезной помощи развитию малого агробизнеса – владельцам личных подсобных и крестьянских (фермерских) хозяйств, а также сельскохозяйственных кооперативов.

Коммерческий банк АО «Россельхозбанк» профинансировал инвестиционные проекты по следующим направлениям»:

— Комплексы (фермы) по содержанию крупного рогатого скота молочно-мясного направления;

— Комплексы (фермы) по содержанию крупного рогатого скота молочного направления;

— Комплексы (фермы) по содержанию крупного рогатого скота мясного направления;

— Свиноводческие хозяйства;

— Птицеводческие хозяйства;

— Прочие смешанные комплексы по содержанию МРС, птицеводческие предприятия яичного направления и др.

АО «Россельхозбанк» активно продолжает стратегическую линию по созданию максимально доступной региональной сети. Так в 2009 г. было открыто 100 дополнительных офисов, за 2010 г. – 1 452 , а за 2011 г. – о 1 457. В настоящее время территориальные подразделения представлены 78 филиалами и 1 446 дополнительными офисами. При этом степень охвата сельскохозяйственных районов подразделениями Банка составляет более 72 % .

Таким образом, уже более двух столетий Россельхозбанк поддерживает сельское хозяйство и сам уклад сельской жизни. В истории Банка есть вековые традиции агрокредитования, огромный багаж опыта и накопленных знаний, в перспективе – решение дальнейших задач по возрождению российского села и подъему агропромышленного комплекса Российской Федерации.

Таблица 2.2 – Изменения уставного капитала АО «Россельхозбанк» и сведения о дополнительных выпусках акций

| № | Дата регистрации отчета об итогах выпуска |

Объём дополнительного выпуска |

Размер уставного капитала после проведения эмиссии |

| 1 | 2 | 3 | |

| 1. | 12.03.2001 | 430 000 000 рублей | 805 000 000 рублей |

| 2. | 18.07.2001 | 2 000 000 000 рублей | 2 805 000 000 рублей |

| 3. | 26.12.2002 | 994 000 000 рублей | 3 799 000 000 рублей |

| 4. | 17.07.2003 | 850 000 000 рублей | 4 649 000 000 рублей |

| 5. | 12.09.2005 | 6 121 000 000 рублей | 10 770 000 000 рублей |

| 6. | 03.02.2006 | 493 000 000 рублей | 11 263 000 000 рублей |

| 7. | 29.05.2006 | 3 700 000 000 рублей | 14 963 000 000 рублей |

| 8. | 28.12.2006 | 5 908 000 000 рублей | 20 871 000 000 рублей |

| 9. | 28.12.2007 | 6 857 000 000 рублей | 27 728 000 000 рублей |

| 10. | 21.04.2008 | 2 000 000 000 рублей | 29 728 000 000 рублей |

| 11. | 29.08.2008 | 31 495 000 000 рублей | 61 223 000 000 рублей |

| 12. | 27.02.2009 | 45 000 000 000 рублей | 106 223 000 000 рублей |

| 13. | 02.02.2010 | 825 000 000 рублей | 107 048 000 000 рублей |

| 14. | 30.12.2011 | 1 000 000 000 рублей | 108 048 000 000 рублей |

| 15. | 29.12.2013 | 40 000 000 000 рублей | 148 048 000 000 рублей |

| 16. | 29.12.2014 | 40 000 000 000 рублей | 188 048 000 000 рублей |

| 17. | 29.12.2015 | 40 000 000 000 рублей | 228 048 000 000 рублей |

| 18. | 29.12.2015 | 10 000 000 000 рублей | 238 048 000 000 рублей |

В настоящее время размер уставного капитала АО «Россельхозбанк» составляет 238 048 000 000 рублей.

В таблице 2.3 представлены основные финансовые показатели деятельности АО «Россельхозбанк», которые взяты из банковской отчетности – Бухгалтерского баланса и Отчета о прибылях и убытках, а также из Отчёта об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (Код формы 0409808).

Таблица 2.3 – Основные финансовые показатели деятельности АО «Россельхозбанк»,

| №

п/п |

Наименование показателя | Значение за 2013 г. | Значение за 2014 г. | Значение за 2015 г. | Отклонения | |

| 2013-2014 гг. | 2014-2015 гг. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 11 | Активы | 1 013 541 480 | 1 384 241 140 | 1 577 886 705 | + 370 699 660 | + 193 645 565 |

| 22 | Собственные средства (капитал) | 132 097 783 | 173 359 103 | 195 605 537 | + 41 261 320 | + 22 246 434 |

| 33 | Неиспользованная прибыль (убыток)

|

1 013 712 | 1 272 150 | 523 795 | + 258 438 | — 748 355 |

| 44 | Резервный фонд | 5 023 249 | 5 783 533 | 6 728 406 | + 760 284 | + 944 873 |

| 55 | Норматив достаточности собственных средств (капитала) банка

(Н1 ≥ 10,00 %)

|

17,00 | 15,70 | 14,70 | — 1,30 | — 1,00 |

| 66 | Норматив мгновенной ликвидности банка (Н2 ≥ 15,00 %)

|

87,20 | 100,60 | 70,10 | + 13,40 | — 30,50 |

| 77 | Норматив текущей ликвидности банка (Н3 ≥ 50,00 %)

|

76,30 | 139,90 | 68,90 | + 63,60 | — 71,00 |

| 88 | Норматив долгосрочной ликвидности банка (Н4 ≤ 120,00 %)

|

90,40 | 83,40 | 88,00 | — 7,00 | + 4,60 |

Анализируя данные таблицы, можно сделать следующие выводы.

Во-первых, к 2014-2015 гг. произошло общее увеличение размера активов на 370 699 660 тыс. руб. (на 36,57 %) и на 193 645 565 тыс. руб. (на 13,99 %), свидетельствующее о расширении масштабов деятельности Банка.

Во-вторых, к 2014-2015 гг. произошло увеличение собственных средств (капитала) на 41 261 320 тыс. руб. (на 31,24 %) и на 22 246 434 тыс. руб. (на 12,83 %).

В-третьих, к 2014 г. динамика неиспользованной прибыли имела положительную тенденцию роста на 258 438 тыс. руб. (на 25,49 %), а к 2014 г. – отрицательную тенденцию снижения на 748 355 тыс. руб. (на 58,83 %).

В-четвертых, в 2013-2015 гг. нормативные требования достаточности собственных средств (капитала) выполнялись.

В-пятых, в 2013-2015 гг. нормативные требования по всем видам ликвидности выполнялись с большим «запасом».

В таблице 2.4 представлены показатели Отчета АО «Россельхозбанк» о финансовых результатах по состоянию на 1 января 2015 г. (форма 0409102, итоговые строки, тыс. руб.).

Далее, используя данные Бухгалтерского баланса АО «Россельхозбанк» (Приложение Б), составим аналитические таблицы 2.5-2.8 и рисунки 2.1-2.5, в которых проведем анализ баланса на предмет имущественного положения и источников формирования имущества за 2013-2015 гг.

Анализируя данные таблиц, можно сделать следующие выводы.

Во-первых, как уже было отмечено ранее, к 2014-2015 гг. произошло общее увеличение размера активов, и, соответственно, произошло увеличение размера пассивов на такую же сумму, т.е. в целом увеличился размер источников банковского имущества или банковских ресурсов.

Во-вторых, необходимо отметить, что к 2014-2015 гг. динамика большего количества статей бухгалтерского баланса Банка имела положительные тенденции роста. Так к 2014-2015 гг. увеличился размер денежных средств, размер чистой ссудной задолженности, размер чистых вложений в ценные бумаги, удерживаемые до погашения, размер выпущенных долговых обязательств, размер привлеченных и собственных средств, размер резервного фонда и других показателей.

Таблица 2.4 – Показатели Отчета АО «Россельхозбанк» о финансовых результатах по состоянию на 1 января 2015 г. (форма 0409102, итоговые строки, тыс. рублей)

| № | Наименование статей | Символы | Суммы в рублях от операций: | Всего | |

| в рублях | в ин. валюте и драг. металлах | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Всего по Главе I «Доход» (разделы 1-7) | 10000 | 204 977 954 | 4 756 573 | 209 734 527 |

| 2. | Всего по Главе II «Расходы» (разделы 1-8) | 20000 | 203 830 982 | 5 240 451 | 209 071 433 |

| 3. | Прибыль после налогообложения (символ 01000 минус символ 28101) | 31001 | 0 | 0 | 663 094 |

| 4. | Убыток после налогообложения (символ 02000 плюс символ 28101 либо символ 28101 минус символ 01000) | 31002 | 0 | 0 | 0 |

| 5. | Распределение между акционерами (участниками) в виде дивидендов | 32001 | 0 | 0 | 0 |

| 6. | Отчисления на формирование и пополнение резервного фонда | 32002 | 0 | 0 | 0 |

| 7. | Неиспользованная прибыль (символ 31001 минус символ 32101) | 33001 | 0 | 0 | 663 094 |

| 8. | Убыток (символ 31002 плюс символ 32101 либо символ 32101 минус символ 31001) | 33002 | 0 | 0 | 0 |

Таблица 2.5 – Анализ бухгалтерского баланса АО «Россельхозбанк» за 2013-2014 гг.

| № п/п

|

Наименование статьи баланса

|

2013 г | 2014 г | Абсолютное изменение в 2014 г. по сравнению с 2013 г.

|

Темп роста по сравнению с 2011 г., %

|

| Абсолютное значение, тыс. руб. | Абсолютное значение, тыс. руб. | ||||

| 1 | Денежные средства | 16 101 406 | 19 634 677 | + 3 533 271 | 121,94 |

| 2 | Средства кредитных организаций в ЦБ РФ | 37 224 137 | 31 156 734 | — 6 067 403 | 83,70 |

| 2.1 | Обязательные резервы | 3 468 121 | 8 417 133 | + 4 949 012 | 242,70 |

| 3 | Средства в кредитных организациях | 22 040 755 | 49 448 217 | + 27 407 462 | 224,35 |

| 4 | Чистые вложения в торговые ценные бумаги | 0 | 0 | 0 | 0,00 |

| 5 | Чистая ссудная задолженность | 840 432 955 | 1 110 498 392 | + 270 065 437 | 132,13 |

| 6 | Чистые вложения в ценные бумаги и др. финансовые активы, имеющиеся в наличии для продажи |

43 230 200 |

99 863 488 |

+ 56 633 288 |

231,00 |

| 7 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 13 688 455 | 31 260 403 | +17 571 948 | 228,37 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 19 514 785 | 19 335 217 | — 179 568 | 99,08 |

| 9 | Прочие активы | 17 128 485 | 23 044 012 | + 5 915 527 | 134,54 |

| 10 | Всего активов | 1 013 541 480 | 1 384 241 140 | + 370 699 660 | 136,57 |

| 11 | Кредиты, депозиты ЦБ РФ | 3 844 967 | 0 | — 3 844 967 | — 100,00 |

| 12 | Средства кредитных организаций | 236 263 213 | 217 904 594 | — 18 358 619 | 92,23 |

| 13 | Средства клиентов, не являющихся кредитными организациями | 567 917 586 | 878 778 679 | + 310 861 093 | 154,74 |

| 13.1 | Вклады физических лиц | 125 186 770 | 149 567 284 | + 24 380 514 | 121,42 |

| 14 | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

0 |

0 |

0,00 |

| 15 | Выпущенные долговые обязательства | 97 861 108 | 130 596 016 | + 32 734 908 | 133,45 |

| 16 | Прочие обязательства | 12 380 076 | 17 746 040 | + 5 365 964 | 143,34 |

| 17 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон |

140 536 |

576 585 |

+ 436 049 |

410,28 |

| 18 | Всего обязательств | 915 407 486 | 1 245 601 914 | + 330 194 428 | 136,07 |

| 19 | Средства акционеров (участников) | 108 048 000 | 148 048 000 | + 40 000 000 | 137,02 |

| 20 | Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

0,00 |

| 21 | Эмиссионный доход | 0 | 0 | 0 | 0,00 |

| 22 | Резервный фонд | 5 023 249 | 5 783 533 | + 760 284 | 115,14 |

| 23 | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

— 550 789 |

— 1 064 280 |

— 513 491 |

— |

| 24 | Переоценка основных средств | 1 863 578 | 1 861 701 | — 1 877 | 99,90 |

| 25 | Нераспределенная прибыль (непокрытые убытки) прошлых лет | — 17 263 756 | — 17 261 878 | + 1 878 | — |

| 26 | Неиспользованная прибыль (убыток) за отчетный период | 1 013 712 | 1 272 150 | + 258 438 | 125,49 |

| 27 | Всего источников собственных средств

|

98 133 994 | 138 639 226 | + 40 505 232 | 141,28 |

Таблица 2.6 – Анализ бухгалтерского баланса АО «Россельхозбанк» за 2014-2015 гг.

| № п/п

|

Наименование статьи баланса

|

2014 г | 2015 г | Абсолютное изменение в 2015 г. по сравнению с 2014 г.

|

Темп роста по сравнению с 2014 г., %

|

| Абсолютное значение, тыс. руб. | Абсолютное значение, тыс. руб. | ||||

| 1 | Денежные средства | 19 634 677 | 23 281 833 | + 3 647 156 | 118,58 |

| 2 | Средства кредитных организаций в ЦБ РФ | 31 156 734 | 41 565 781 | + 10 409 047 | 133,41 |

| 2.1 | Обязательные резервы | 8 417 133 | 9 153 464 | + 736 331 | 108,75 |

| 3 | Средства в кредитных организациях | 49 448 217 | 23 695 739 | — 25 752 478 | 47,92 |

| 4 | Чистые вложения в торговые ценные бумаги | 0 | 142 631 | + 142 631 | 100,00 |

| 5 | Чистая ссудная задолженность | 1 110 498 392 | 1 299 718 387 | + 189 219 995 | 117,04 |

| 6 | Чистые вложения в ценные бумаги и др. финансовые активы, имеющиеся в наличии для продажи |

99 863 488 |

82 494 235 |

— 17 369 253 |

82,61 |

| 7 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 31 260 403 | 49 284 812 | + 18 024 409 | 157,66 |

| 8 | Основные средства, нематериальные активы и материальные запасы | 19 335 217 | 19 107 588 | — 227 629 | 98,82 |

| 9 | Прочие активы | 23 044 012 | 38 595 699 | + 15 551 687 | 167,49 |

| 10 | Всего активов | 1 384 241 140 | 1 577 886 705 | + 193 645 565 | 113,99 |

| 11 | Кредиты, депозиты ЦБ РФ | 0 | 10 000 000 | + 10 000 000 | + 100,00 |

| 12 | Средства кредитных организаций | 217 904 594 | 325 245 296 | + 107 340 702 | 149,26 |

| 13 | Средства клиентов, не являющихся кредитными организациями | 878 778 679 | 867 495 479 | — 11 283 200 | 98,72 |

| 13.1 | Вклады физических лиц | 149 567 284 | 185 266 179 | + 35 698 895 | 123,87 |

| 14 | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

523 221 |

+ 523 221 |

+ 100,00 |

| 15 | Выпущенные долговые обязательства | 130 596 016 | 169 066 688 | + 38 470 672 | 129,46 |

| 16 | Прочие обязательства | 17 746 040 | 23 013 071 | + 5 267 031 | 129,68 |

| 17 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон |

576 585 |

337 868 |

— 238 717 |

58,60 |

| 18 | Всего обязательств | 1 245 601 914 | 1 398 681 623 | + 153 079 709 | 112,29 |

| 19 | Средства акционеров (участников) | 148 048 000 | 188 048 000 | + 40 000 000 | 127,02 |

| 20 | Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

0 |

0,00 |

| 21 | Эмиссионный доход | 0 | 0 | 0 | 0,00 |

| 22 | Резервный фонд | 5 783 533 | 6 728 406 | + 944 873 | 116,34 |

| 23 | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

— 1 064 280 |

— 694 942 |

+ 369 338 |

— |

| 24 | Переоценка основных средств | 1 861 701 | 1 823 684 | — 38 017 | 97,96 |

| 25 | Нераспределенная прибыль (непокрытые убытки) прошлых лет | — 17 261 878 | — 17 223 861 | + 38 017 | — |

| 26 | Неиспользованная прибыль (убыток) за отчетный период | 1 272 150 | 523 795 | — 748 355 | 41,17 |

| 27 | Всего источников собственных средств | 138 639 226 | 179 205 082 | + 40 565 856 | 129,26 |

Таблица 2.7 – Анализ бухгалтерского баланса АО «Россельхозбанк» за 2013-2014 гг.

| № п/п

|

Наименование статьи баланса

|

2013 г | 2014 г | Изменение в 2014 г. по сравнению с 2013 г., %

|

| Доля, % | Доля, % | |||

| 1 | Денежные средства | 1,59 | 1,42 | — 0,17 |

| 2 | Средства кредитных организаций в ЦБ РФ | 3,67 | 2,25 | — 1,42 |

| 2.1 | Обязательные резервы | 0,34 | 0,61 | + 0,27 |

| 3 | Средства в кредитных организациях | 2,17 | 3,57 | + 1,40 |

| 4 | Чистые вложения в торговые ценные бумаги | 0,00 | 0,00 | 0,00 |

| 5 | Чистая ссудная задолженность | 82,92 | 80,22 | — 2,70 |

| 6 | Чистые вложения в ценные бумаги и др. финансовые активы, имеющиеся в наличии для продажи |

4,27 |

7,21 |

2,94 |

2.2. Оценка кредитоспособности заемщика

1.По платежеспособности

В основе показателей платежеспособности клиента физического лица лежат данные о его доходах и степени риска потери этого дохода. Сбербанк России при выдаче единовременной ссуды рассчитывает платежеспособность индивидуального заемщика на базе данных о среднемесячном доходе за предшествовавшие шесть месяцев, который определяется по справке о заработной плате или по налоговой декларации. Доход уменьшается на обязательные платежи и корректируется на коэффициент, который дифференцируется в зависимости от величины дохода (от 0,3 до 0,6). Чем больше доход, тем больше корректировка.

Кпл = К*Д*Т

Д – среднемесячный доход, который подсчитан за последние 6 месяцев;

К – коэффициент, зависящий от Д;

Т – срок, на который предоставляется кредит в месяцах;

Таким образом, наибольший размер кредита, который предоставляют (S) подсчитывается следующим образом:

Определяется размер кредитa, основой которого является платежеспособность клиента:

S = (1+K%*100)/T

Величина, которую получили, корректируют взаимосвязано с учетом обеспечения возврата кредита, который был предоставлен

2. По кредитной истории

Еще один вид оценки кредитоспособности клиента это изучение его кредитной истории. Банк использует сведения, содержащиеся в заявлении на выдачу: имя, адрес местожительства, номер карты социального обеспечения. На основе этих параметров собирают данные у банков, организаций, выпускающих кредитные карточки, владельцев домов о случаях неплатежа, их длительности, способе погашения задолженности и составляют кредитную историю.

Для получения банками информации о кредитной истории физического лица в России по инициативе коммерческих банков создается специализированное бюро.

Бюро кредитных историй (БКИ) – компания, оказывающая в соответствии законодательством услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов.

2.3 Анализ кредитного портфеля АО «Россельхозбанк» и Калининградского РФ АО «Россельхозбанк» и стратегия развития кредитования

Рассмотрим кредитную деятельность коммерческого банка АО «Россельхозбанк» и проведем анализ его кредитного портфеля в целом.

В настоящее время кредитный портфель выступает одним из ключевых критериев, позволяющих судить о качестве кредитной политики коммерческого банка, в т.ч. и АО «Россельхозбанк», и позволяющих прогнозировать результат кредитной деятельности отчетного периода. В целом кредитный портфель представляет собой целенаправленно сформированную в соответствии с определенной кредитной стратегией совокупность вложений в кредитуемые объекты, в том числе и уже просроченную задолженность. В таблице 2.9 представлена структура и риск кредитного портфеля АО «Россельхозбанк» за 2013-2015 гг.

Таблица 2.8 – Структура и риск кредитного портфеля АО «Россельхозбанк» за 2013-2015 гг.

| Тип заемщика | Кредиты предоставлен-

ные |

Просроченная задолженность и проценты | Резервы на возможные потери по ссудам (РВПС) | Просроченная задолжен-ность, % от РВПС | |||

| Тыс. руб. | Доля, % | Тыс. руб. | Доля от кредитов % | Тыс. руб. | Доля от кредитов % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Кредитным организациям | 9636861 | 3,20 | |||||

| Банкам-резидентам | 2551474 | 0,85 | |||||

| Финансовым организациям субъектов РФ и органам местного самоуправления | 30282 | 0,01 | |||||

| Коммерческим организациям в федеральной собственности |

3284005 |

1,09 | 19983 | 0,61 | 6377 | 0,19 | 313,36 |

| Некоммерческим организациям в федеральной собственности | 1936 |

0,00 |

0,00 |

||||

| Коммерческим организациям в государственной собственности (кроме федеральной) |

4737950 |

1,57 | 838 | 0,12 | 9389 | 1,46 | 8,41 |

| Некоммерческим организациям в государственной собственности (кроме федеральной) | 1920 | 0,00 | 963 | 8,08 | |||

| Негосударственным финансовым организациям | 68394 | 0,02 | 0,00 | 294 | 0,43 | 0,00 | |

| Негосударственным коммерческим организациям | 214462672 | 1,25 | 786571 | 0,83 | 2854785 | 1,33 | 62,58 |

| Негосударственным некоммерческим организациям | 135484 | 1,71 | 0,042 | 0,20 | 5828 | 0,89 | 21,91 |

| Физическим лицам-ИП | 17032376 | 5,66 | 69512 | 1,58 | 5666 | 0,50 | 314,61 |

| Физическим лицам | 4037448 | 4,63 | 54659 | 0,58 | 41204 | 1,23 | 47,05 |

| Всего | 300990802 | 100,0 | 347568 | 0,78 | 6035433 | 1,20 | 65,15 |

Как видно из таблицы наибольшую долю в кредитном портфеле занимали кредиты, выданные негосударственным коммерческим организациям – 71,20 %, а также кредиты, выданные физическим лицам – 14,63 %. Просроченная задолженность негосударственных коммерческих организаций составила 0,83 % от суммы кредитов, а просроченная задолженность физических лиц составила 0,58 % от суммы кредитов. Величина РВПС свидетельствует, что по физическим лицам и по коммерческим организациям существует достаточный запас финансовой прочности.

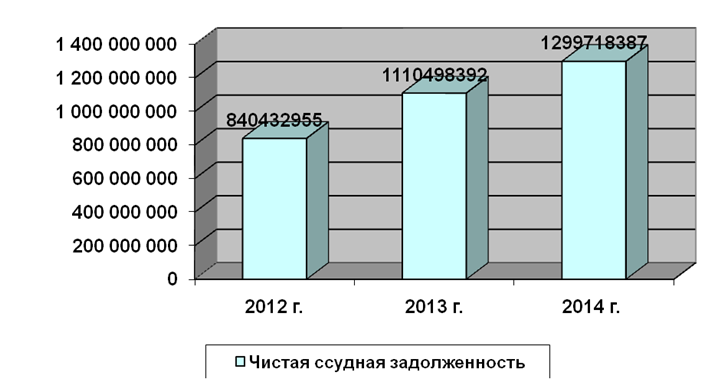

Далее на основании Бухгалтерского баланса (строка 5 «Чистая ссудная задолженность») можно оценить динамику величины кредитного портфеля АО «Россельхозбанк» в целом, который имеет отношении к общему объему выданных Банком кредитов за 2013-2015 гг. Результаты оценки представлены в таблице 2.9 и на рисунке 2.6.

Таблица 2.9 – Оценка динамика чистой ссудной задолженности (общий объем выданных банковских кредитов) АО «Россельхозбанк» за 2013-2015 гг.тыс. рублей

| № | Показатель | Абсолютные значения

|

Отклонение | Отклонение | ||

| 2013 г. | 2014 г. | 2015 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Чистая ссудная задолженность

|

840 432 955 |

1 110 498 392 |

1 299 718 387 |

+270 065 437 |

+ 189 219 995 |