1.3 Система управления кредитными рисками при кредитовании физических лиц

Особенностью современного этапа развития банковского дела в России является наличие большого числа факторов риска, что не способствует стабильности работы банков. Поэтому управление рисками приобретает все большее значение и становится одним из важнейших условий обеспечения экономической безопасности кредитных организаций. Для реализации целенаправленного и последовательного управления рисками необходимы значительные организационные усилия, затраты времени и других ресурсов. Эффективная система управления рисками, в частности кредитным риском, является одним из необходимых условий устойчивого развития любого банка, независимо от масштабов деятельности и специализации на финансовом рынке.

Сегодня кредитные операции наиболее динамично развивающаяся сфера деятельности. Высокие риски кредитования обусловлены неэффективной структурой экономики, дефектами управления, низкой транспарентностью многих предприятий и отсутствием статистических данных по невозврату кредитов. К высокой концентрации рисков у ряда банков приводит также практика кредитования связанных лиц.

В растущей конкурентной борьбе многим банкам приходится выходить в более рискованные сектора — например, кредитование малого бизнеса, физических лиц и как следствие этого, принимать на себя тем самым повышенные кредитные риски. Создание системы управления кредитным риском, освоение методов и инструментов воздействия на него — одна из главных особенностей банковской деятельности.

Управление кредитным риском целесообразно определить как осознанную деятельность по преодолению противоречий в движении кредита, как деятельность, направленную на обеспечение эффективного функционирования кредита, на реализацию свойств кредита.

Главной целью управления кредитными рисками является максимизация доходности активов с учетом риска путем поддержания величины ожидаемых потерь в рамках приемлемых параметров и сокращения волатильности этих потерь.

Под управлением кредитным риском в наиболее общем смысле понимается самостоятельный вид профессиональной деятельности, направленный на предотвращение реализации кредитного риска или устранение его последствий посредством рационального использования материальных и трудовых банковских ресурсов. Также можно сказать, что управление кредитным риском представляет собой систему воздействия на социально-экономические взаимоотношения, возникающие в процессе этого управления. Каждой задаче соответствует определенный этап управления, которые последовательно сменяют друг друга и в совокупности характеризуют управление кредитным риском как процесс.

При этом указанные этапы можно подразделить на:

а) пассивные — оценка кредитного риска и разработка мер реагирования до момента соответствующего оформления обязательств (подписания кредитного соглашения), принятие решения;

б) активные — практическая деятельность по регулированию уровня кредитного риска, осуществление действий по предупреждению или устранению последствий кредитного риска и их корректировка.

Управление риском — это целенаправленная, планомерная деятельность кредитной организации по отношению к возможности возникновения такового. Управление риском всегда характеризует качество менеджмента, понимание и умение банка противостоять неэффективному функционированию кредита. Считается, что при кредитовании, как, собственно, и при совершении других операций, банк балансирует между доходностью и ликвидностью, однако практически управление деятельностью более многогранно. В процессе деятельности банк «выбирает» не только между прибылью и ликвидностью, но и своей надежностью, конкурентной позицией на рынке.

Управление — это всегда не столько дилемма, сколько многогранная задача, которую банку приходится решать в процессе совершения тех или иных операций.

Управление кредитным риском представляет собой не разрозненный набор отдельных мероприятий, а определенную систему, к числу элементов которой следует отнести:

- Выявление факторов (причин) риска, способных вызвать негативные последствия в процессе кредитования. Первым шагом в процессе анализа рисков является их идентификация. Установив на основе различных источников информации виды и взаимосвязь рисков, которым банк подвержен, необходимо определить, какие виды идентифицированных рисков могут быть измерены. Далее следует оценить и сопоставить расходы на сбор и обработку информации и собственно риски, в соответствии с чем — выделить риски, которые подлежат измерению, и риски, которыми можно пренебречь.

2.Оценка кредитного риска. Количественная величина риска дает возможность оценить размер потенциальных убытков и сформировать с помощью активных инструментов управления уровень риска, который приемлем для банка. Статистические данные позволяют прогнозировать среднюю величину и дисперсию кредитного риска как в масштабе банка, так и в рамках отдельных кредитных операций. Промоделировав связи между структурой кредитного портфеля и рисками, мы получим возможность провести анализ восприимчивости показателей (например, рентабельности) к изменению внутренних и внешних факторов риска, а также определить сценарии для различных ситуаций.

- Разработку мероприятий, инструментов, минимизирующих кредитные риски. Определив подлежащие управлению риски и их размер, необходимо выработать стратегию и методологию управления кредитными рисками. Управление рисками может быть направлено как на предотвращение возникновения кредитных рисков, так и на преодоление негативных последствий кредитных рисков для рентабельности и ликвидности банка. На разных организационных уровнях (в рамках отдельной кредитной операции, филиала, всего банка) в соответствии с разработанной методологией принимаются решения о применении активных инструментов управления кредитными рисками для их недопущения, минимизации и нейтрализации, а также пассивных инструментов для преодоления возможных последствий рисков.

- Контроль за эффективностью управления кредитными рисками. Постоянный контроль за результатами осуществления мероприятий по управлению рисками призван выявлять и анализировать причины отклонения величины реализовавшихся рисков от запланированных показателей.

2 АНАЛИЗ КРЕДИТНЫХ РИСКОВ ПРИ КРЕДИТОВАНИИ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ ПАО РОСБАНК

2.1 Методы оценки кредитного риска в коммерческом банке

Управление кредитным риском традиционно представляют в виде системы, имеющей определенные элементы и взаимосвязи между ними, а также в виде процесса, в ходе которого и происходит взаимодействие элементов системы управления. Система управления кредитным риском включает такие элементы, как стратегию, организационную структуру, различные методы оценки и снижения риска, данные о потерях вследствие реализации кредитного риска, определение уровня достаточности капитала и информационные технологии.

В свою очередь, процесс управления кредитным риском состоит из ряда взаимосвязанных между собой и осуществляющихся непрерывно этапов: идентификация риска, его оценка, управление риском в узком смысле как набор мероприятий, предпринимаемых для его минимизации, и мониторинг ситуаций, в которых этот риск может возникнуть, а также мониторинг предпринимаемых мер с точки зрения их эффективности.

Методы и инструменты оценки кредитных рисков прошли длительный процесс развития. Так, первоначально оценка кредитного риска сводилась к стоимости ссуды. Номинальная сумма задолженности умножалась на определенный (зачастую произвольно взятый в каждом случае) коэффициент, задающий необходимый уровень капитала на покрытие кредитного риска. Недостаток этого метода заключался в том, что он не учитывал различия в вероятности дефолта.

Впоследствии были разработаны способы определения стоимости кредитного продукта с учетом риска. В 1988 г. Базельский комитет по банковскому надзору предложил классификацию активов по степени кредитного риска, руководствуясь которой банки должны были рассчитывать сумму активов с учетом риска путем умножения их номинальной стоимости на соответствующий коэффициент риска и формировать достаточный резерв капитала в размере не менее 8% от полученной суммы.

Базельская схема взвешивания активов по риску носила весьма упрощенный характер, что привело к стиранию границ, с точки зрения требований к размеру капитала, между кредитами с рейтингом. С целью устранения данного недостатка Базельский комитет разработал Новое базельское соглашение по капиталу.

Подходы, заложенные в Новом соглашении, допускают использование банками внешних кредитных рейтингов или собственной (внутренней) системы рейтингов активов и забалансовых статей для расчета требований к капиталу, что привело к широкому распространению систем рейтинговой оценки кредитоспособности заемщиков.

Последние десятилетия ознаменовались значительным прогрессом в развитии методов оценки кредитных рисков, предпосылками которого явились следующие тенденции:

— дерегулирование финансового сектора, означающее значительное сокращение вмешательства государства в деятельность финансовых учреждений. Отмена многих существовавших ранее ограничений открыла возможности для успешного продвижения на рынки новых видов финансовых услуг;

— расширение банковского кредитования как по объему операций, так и по количеству заемщиков;

— увеличение рисков по забалансовым операциям банков, в особенности по сделкам с производными финансовыми инструментами;

— секьюритизация активов — выпуск ценных бумаг, обеспеченных определенными активами. Секьюритизация повысила роль рынка капитала как механизма привлечения средств в ущерб традиционному кредитованию, что подтолкнуло банки к разработке более эффективных инструментов управления кредитными рисками.

Таким образом, современный этап развития кредитного риск — менеджмента ознаменован все более широким внедрением внутренних банковских моделей количественной оценки рисков кредитных портфелей.

Все существующие методы оценки кредитного риска можно классифицировать в зависимости различных критериев, нами предлагается провести классификацию в зависимости от уровня оцениваемого риска, поскольку

именно этот критерий является основополагающим:

— уровень оценки – индивидуальный кредитный риск;

— уровень оценки – совокупный кредитный риск.

В свою очередь, классификация методов оценки индивидуального кредитного риска может проходить по критерию «применение математических методов», и в данном случае выделяют методы оценки индивидуального кредитного риска, опирающиеся на математические методы.

По применяемому математическому аппарату выделяют следующие методы оценки кредитного риска:

- Эконометрические методы на основе линейного и многомерного дискриминантного анализа, регрессионного анализа, анализа выживаемости, позволяющего получать оценки вероятности наступления события (например, смерти, дефолта), и др.

- Метод нейронных сетей – в качестве модели, описывающей возникновение кредитного риска и управление им используется работа человеческого мозга, для построения этой модели применяются компьютерные алгоритмы.

- Методы математического программирования, которые позволяют минимизировать ошибки кредитора и максимизировать прибыль с учетом различных ограничений. С помощью методов математического программирования, в частности, определяют оптимальные доли клиентов в портфеле ссуд и/или оптимальные параметры кредитных продуктов.

- Экспертные методы, использующиеся для имитации процесса оценки риска, осуществляемого опытным и квалифицированным специалистом при принятии кредитного решения. Составляющими экспертного метода являются набор логических правил вывода, база знаний, содержащая количественные и качественные данные об объекте принятия решении, а также модуль для ввода ответов пользователя на вопросы системы.

В настоящее время математические методы оценки индивидуального кредитного риска только начинают активно развиваться, они все еще не получили должной степени доверия со стороны кредитора и применяются чаще как второстепенные модели анализа кредитного риска в дополнение к классическим моделям, под которыми понимается оценка кредитоспособности заемщика и риска кредитного продукта.

Однако оценка кредитоспособности заемщика и риска кредитного продукта требует больших затрат времени и средств на оплату труда квалифицированных экспертов. Поэтому банки стали склоняться к формализации процесса принятия решений по кредитованию, а с появлением современных математических методов неплатежеспособность стала предметом серьезных статистических исследований. Большинство исследований в этой сфере были построены на использовании дискриминантного анализа. Одна из наиболее известных работ в этой области принадлежит Альтману, который опубликовал в 1968 г. описание своей Z-модели.

Z-модель Альтмана представляет собой статистическую модель, которая на основе оценки показателей финансового положения и платежеспособности компании позволяет оценить уровень риска банкротства. Модель Альтмана была построена при помощи множественного линейного дискриминантного анализа – статистического метода, который позволяет подобрать такие классифицирующие переменные, дисперсия которых между рассматриваемыми группами была бы максимальной, а внутри этих групп — минимальной. В данном случае классификация производилась только по двум группам: компании, потерпевшие в последующем банкротство, и компании, сумевшие его избежать.

В целом, модель Альтмана дает достаточно точный прогноз вероятности банкротства с горизонтом в один-два года. Практическая значимость Z-модели заключается в ее сравнительной простоте и возможности использования для оценки кредитоспособности компании и определения кредитного рейтинга заемщика.

Модель Альтмана применяется также для присвоения кредитного рейтинга корпоративным облигациям, что позволяет оценить на основе статистических данных по дефолтам среднюю вероятность дефолта заемщиков с данным рейтингом.

Впоследствии модель Альтмана неоднократно видоизменялась и совершенствовалась. В 1977 г. Альтман, Холдмен и Нараян представили модель оценки кредитоспособности второго поколения, более детализированную и точную по сравнению с исходной Z-моделью. Их целью было построение модели прогноза вероятности дефолта для больших компаний, стоимость активов которых в среднем составляла 100 млн. долл. за два года до банкротства.

Модель ZETA прогнозирует банкротство компаний с точностью до 90% за один год и с точностью свыше 70% вплоть до пяти лет до наступления банкротства. По результатам тестирования и применения модель ZETA показала большую точность, чем Z-модель, особенно при прогнозировании на продолжительные временные горизонты.

Несмотря на высокую точность рассмотренных моделей оценки кредитоспособности, они все же имеют слабые стороны:

— обе модели являются чисто эмпирическими, «подогнанными по выборке»;

— в моделях используются данные финансовой отчетности, которые могут лишь частично отражать реальное состояние предприятия или отражать его с задержкой;

— обе модели являются линейными. Поэтому их целесообразно использовать при большом числе наблюдений и при достаточно точной спецификации модели, а также как инструмент первичной обработки данных для сравнения с результатами, получаемыми более тонкими методами.

Развитие финансового рынка создало ряд условий, создавших необходимость оценивать и анализировать совокупный кредитный риск или кредитный риск портфеля, состоящего из разных финансовых инструментов и сделок, заключенных с различными контрагентами в рамках разнообразных направлений деятельности, а именно:

— изменение структуры финансовых операций в части, касающейся обеспечения возврата денежных средств (например, залог недвижимости, выпуск ценных бумаг, обеспеченных активами заемщика, и т. д.);

— наличие специализированных посредников при осуществлении финансовых операций в виде бирж и расчетно-клиринговых систем, участие которых уменьшает необходимость для сторон по сделке принимать особые меры по снижению риска контрагента;

— появление кредитных производных инструментов, способствующих снижению кредитных рисков лежащих в их основе активов.

При этом риск портфеля рассматривается не как арифметическая сумма изолированных позиций

Все известные на сегодня модели оценки кредитного риска портфеля можно классифицировать по следующим признакам:

1) по подходу к моделированию: «сверху вниз» и «снизу вверх»;

2) по виду кредитного риска: оценка потерь при дефолте и переоценка по рыночной стоимости.

За последние годы крупные зарубежные финансовые институты разработали целый ряд моделей оценки кредитного риска портфеля, различающихся по применяемой методологии и степени сложности, которые получили широкое признание в мире и фактически стали отраслевыми стандартами. Сравнительный анализ наиболее распространенных моделей дан в таблице 3.

Таблица 3 – Сравнительные характеристики моделей оценки кредитного риска портфеля

| Характеристика | CreditMetrics | Moodys K M V Portfolio Manager | CreditRisk+ | Credit Portfolio View |

| Компания разработчик | J.P. Morgan | KMV Corporation | Credit Suisse Financial Products | Mc Kinsey & Co.Inc. |

| Подход к моделированию | Снизу вверх | Снизу вверх | Снизу вверх | Сверху вниз |

| Виды кредитного риска | Изменение рыночной стоимости | Изменение рыночной стоимости | Потери при дефолте | Потери при дефолте |

| Факторы кредитного риска | Стоимость активов | Стоимость активов | Вероятность дефолта | Макроэкономические факторы |

| Кредитное событие | Изменение кредитного рейтинга / дефолт | Непрерывная вероятность дефолта | Дефолт | Изменение кредитного рейтинга / дефолт |

| Вероятность дефолта | Безусловная | Безусловная | Безусловная | Условная |

| Вероятность изменения рейтинга | Исторические данные по миграциям рейтингов | На основе модели EDF | Нет | На основе макроэкономической модели |

| Волатильность | Постоянная величина | Постоянная величина | Случайная величина | Случайная величина |

| Корреляция между дефолтами | На основе цен акций | На основе цен акций | На основе цен акций | Факторная модель |

| Уровень возмещения при дефолте | Случайная величина | Случайная величина | Постоянная величина в пределах каждого диапазона | Случайная величина |

| Методология расчета | Имитационное моделирование/аналитическое решение | Аналитическое решение | Аналитическое решение | Имитационное моделирование |

Таким образом, нами систематизированы и обобщены ключевые методы оценки кредитных рисков по двум уровням – уровень оценки индивидуального кредитного риска и уровень оценки совокупного кредитного риска.

Изучение этапов трансформации методов оценки кредитных рисков показало, что изменения происходят по двум параллельным направлениям: на уровне оценки индивидуального кредитного риска – формализация анализа кредитоспособности заемщика, на уровне оценки совокупного кредитного риска – развитие математических моделей оценки кредитного риска кредитного портфеля.

2.2 Применение методов системного анализа в процессе оценки рисков коммерческими банками при кредитовании физических лиц

После прохождения экономического кризиса 2008-2009 году, в течение 2011-2012 гг. в России произошел бум кредитования, максимум которого пришел на апрель 2012 года. Во втором квартале 2012 года рост потребительского кредитования достиг 42 % в реальном выражении, при этом рост реальных доходов достиг лишь 6,6 %.

Как видно из представленного ниже графика объемы выданных средств восстанавливались довольно таки быстрыми темпами. Резкое увеличение кредитной нагрузки на россиян не может вызывать беспокойства у финансовых регуляторов государства, так как один из видов физического кредитования уже имел огромнейший негативный эффект на экономику всего мира в 2008 году, в том числе и на нашу.

В 2013 г. Центральный Банк России заставил коммерческие банки повысить ставки по кредитам физическим лицам, но темпы роста кредитования все равно остаются на достаточно высоком уровне, хотя и замедляются. В ноябре кредитование выросло на 2,4%, а в декабре на 1,8%.

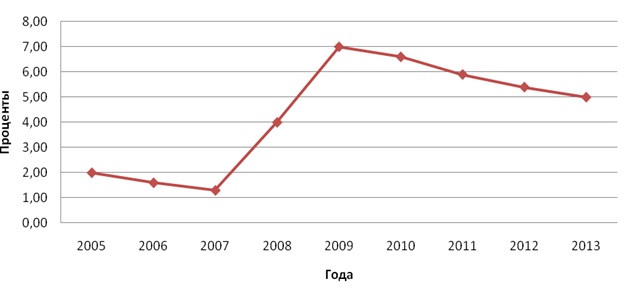

Вместе с ростом кредитования, также увеличивается и доля просроченных кредитов. По данным Сбербанка, уровень просроченной задолженности по потребительским кредитам составляет 5%, а по ипотечным 3%.

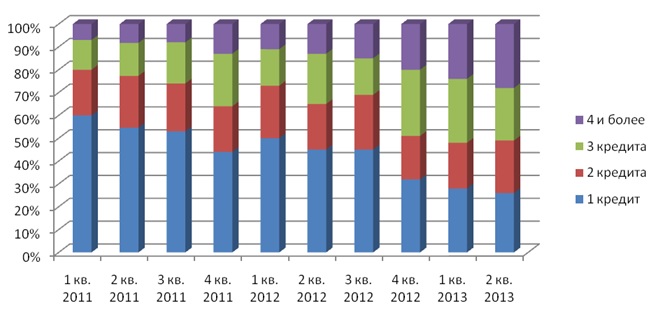

Стоит отметить, что рост кредитования происходит не только за счет количества населения, взявшего на себя долговые обязательства в банках, но и за счет того, что все больше семей берут на себя все больше кредитов. Нередко, такие лица берут новый кредит для погашения предыдущего, в результате обязательства накапливаются как снежный ком.

Хотя просроченная задолженность не является критичной, высокий уровень процентных ставок по кредитам вместе с возможным ухудшением экономической ситуации в стране, может привести к дефолту у некоторых заемщиков. Во избежание данных ситуаций, банкам необходимо более тщательно подходить к оценке своих клиентов.

В процессе оценки принятия решения о выдаче кредита банк должен использовать комплекс критериев, которые позволяют сделать правильный вывод об уровне платёжеспособности клиента. Уровень платежеспособности говорит о степени риска для банка в связи с выдачей кредита заемщику.

В настоящее время основным показателем платежеспособности клиента является его рейтинг. Он является общей оценкой, основанной на значении определенного количества показаний. Процесс определения рейтинга сводится к переходу от различных значений к интегральному значению одного показателя, который и будет определять платежеспособность клиента.

Одним из главных показателей платежеспособности физического лица является его возможность получать доход для погашения полученного кредита. Эти денежные средства могут поступать от трудовой деятельности, учебной и научной деятельности, недвижимого имущества и т.д.

Следующим важным показателем является репутация клиента. Она подразумевает уровень ответственности заемщика за выполнение своих кредитных обязательств. Основным помощником при оценке данного показателя является Бюро кредитных историй. Кредитная история позволяет узнать сотрудникам банка, как ранее клиент исполнял свои долговые обязательства, какие у него были просрочки по выплатам. Если на протяжении всего наблюдения за клиентом с его стороны не было никаких нарушений кредитного договора, то вероятность выполнения обязательств по новым кредитам при таких же условиях высока. Если же со стороны заемщика были нарушения, просрочки по кредитам, то здесь сотрудникам банка необходимо выяснить по каким причинам они происходили. Если причины будут объективными, то ими можно пренебречь.

Наиболее распространенной программой определения решения выдачи кредита физическому лицу является программа скоринга, которая содержит три раздела: данные по кредиту, информация по заемщику и его финансовое положение.

В первый раздел вносятся все данные об условиях предоставлении кредита: процентная ставка, ежемесячный платеж по основному долгу и проценту, сумма страховых выплат, полная стоимость кредит.

Во второй разделе отображаются о работе клиента, его среднемесячном заработке, расходах, стаж работы, к какой социальной группе он относится.

В третьем разделе необходимо отобразить все финансовые счета клиента, имеющиеся долговые обязательства и т.д.

Каждый из пунктов каждого раздела имеет свой удельный вес (от 1 до 10) в общем значении показателя. Операционист должен внести полученные данные от клиента в компьютерную программу по каждому из разделов, где прописанная формула со значением веса каждого из параметров подсчитает среднее значение каждого раздела. В итоговом значении каждый раздел также имеет свой определенный вес. В итоге мы должны получить ответ с определенным значением от 1 до 10, которое и позволит нам сделать вывод о целесообразности выдачи кредита.

2.3 Системный подход коммерческого банка к управлению кредитными рисками

В Стратегии развития банковского сектора Российской Федерации отмечено, что интенсивная модель развития банковского сектора характеризуется также следующим признаком: развитие системы управления рисками, обеспечивающей долгосрочную эффективность банковского бизнеса, своевременную идентификацию всех рисков, консервативную оценку возможных последствий их реализации и принятие адекватных мер защиты. При этом не указано, каким образом будет достигнута намеченная долгосрочная эффективность банковского бизнеса и кто должен проводить консервативную оценку возможных последствий от реализации рисков.

Более того, в Стратегии намечено существенное сокращение доли государства в уставном капитале некоторых крупных банков: в Сбербанке России и банке «ВТБ» сокращение должно быть не ниже уровня 50 % плюс одна голосующая акция, а в Россельхозбанке до 2015 г. долю участия государства предполагается сократить до 75 %.

Уставный капитал банка – это последний буфер, на который может рассчитывать клиент банка в случае банкротства кредитной организации, а государство и регулятор помогают в первую очередь тем банкам, в уставных капиталах которых доля государства значительная.

В условиях финансовой глобализации и нестабильной экономической среды, особенно внешней, системообразующие банки правомерно рассчитывали на поддержку государства.

Финансовый кризис 2008–2009 гг. наглядно показал, что без государственного вмешательства выйти из критического состояния кредитным организациям сложно.

В кризисный период государство предпринимало существенные меры по утверждению и реализации антикризисных экономических программ, в том числе в банковском секторе.

В таблице 4 рассмотрим ряд мероприятий проведенных Банком России в этот момент по финансовой поддержке российского банковского сектора (Приложение А).

Данные таблицы 5 свидетельствуют о значительной кредитной поддержке Центральным банком банков России, особенно в виде кредитов без обеспечения на конец 2008 г., а также в виде операций прямого РЕПО, валютных свопов и кредитов по операциям рефинансирования.

Теперь с учётом продажи доли государства в уставных капиталах кредитных организаций на поддержку государства и регулятора в высокорискованных внешнеэкономических условиях российским банкам рассчитывать можно только в ограниченном количестве.

Кредитная поддержка Банка России банковского сектора представлена в таблице 5 (Приложение Б).

Кому отдаёт свою долю государство в уставных капиталах этих банков? Планируется привлекать стратегических инвесторов и размещать доли, принадлежащие государству, на открытых рынках капиталов. Это значит, что долю уставного капитала могут приобрести иностранные инвесторы и частные лица. В связи с этим сомнительно утверждение об эффективном развитии системы управления рисками. Достаточно вспомнить о колоссальных вознаграждениях топ — менеджмента банков во время банкротства этих банков. Справедливо заметить, что в настоящее время идёт активная подготовка закона об ограничении «золотых парашютов», в том числе в банковском секторе.

В первую очередь уточняются функции и компетенция совета директоров (наблюдательного совета) и исполнительных органов, закрепляется требование об обеспеченности добросовестного и квалифицированного выполнения членами исполнительного органа и совета своих функций. Закрепление функций – мера хорошая, но спасёт ли она банки от кризисных рисков? Стратегия по управлению рисками в банках также предусматривает меры по совершенствованию регулирования и надзора за финансовыми рисками, среди которых обозначены ограничение уровня рисков, включая степень их концентрации, и повышение кооперативности и транспарентности кредитных организаций.

Банк России предполагает создание более консервативных регулятивных условий оценки кредитными организациями качества обеспечения (более консервативная оценка рисков при любых проявлениях нетранспарентности, а также определение минимальных требований по управлению рисками в сфере современных банковских технологий). Финансовый кризис показал, что среди кредитных организаций, попавших в кризисное положение, были такие, которые выполняли нормативные требования регулятора своевременно и в полном объёме. Причины кризисного состояния банков, особенно ярко проявляющиеся в нестабильных экономических условиях, по нашему мнению, находятся глубже.

Таким образом, становится очевидным, что для выживания в условиях повышенного риска, в первую очередь в условиях кредитного характера, с учётом продажи значительной доли государства в уставных капиталах кредитных организаций банкам необходимо выработать новый самостоятельный подход к управлению кредитными рисками, и подход должен быть системным. Для более детальной оценки кредитных рисков в таблице 6 целесообразно выполнить анализ кредитной деятельности российских банков за несколько лет (Приложение В).

Из таблицы 6 видно, что динамика объёма кредитов, выданных юридическим лицам, неоднозначна.

За последние три года объём кредитов сначала существенно растёт с 13,5 % до 41,5 %, а затем резко снижается до 8,2 %, далее наблюдается незначительный рост до 14,7 %. Такие же тенденции просматриваются по задолженности в рублях, в том числе просроченной.

По кредитам в иностранной валюте тенденции объёма кредитования и задолженности, в том числе просроченной, аналогичные, однако изменения не такие значительные, как в национальной валюте, и сами тенденции мягче.

«Проседание» показателей по кредитованию юридических лиц и возврату ими кредитной задолженности наблюдается в 2013 г., что свидетельствует о нарастании внутренних кризисных явлений в банковской системе и во всей российской экономике, связанных со снижением объёмов кредитования реального сектора экономики и сокращением ВВП.

Банковский менеджмент не рискует самостоятельно наращивать объёмы кредитования в условиях нестабильной экономической ситуации без серьёзной поддержки регулятора и не занимается вопросами эффективного управления кредитными рисками на системной основе.

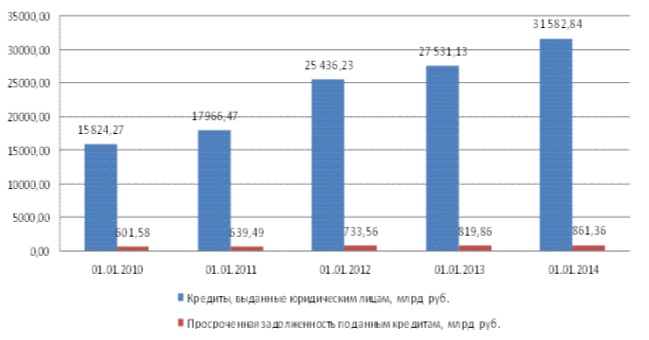

Динамика объёма кредитования и просроченной задолженности продемонстрирована на рисунке 7.

В таблице 7 рассмотрим изменение объёмов кредитования юридических лиц и просроченные задолженности по видам экономической деятельности за этот же период (Приложение Г).

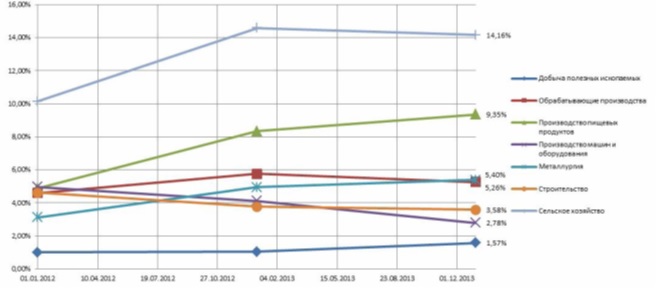

Показатели таблицы 7 свидетельствуют о том, что наибольшее количество кредитных ресурсов было предоставлено обрабатывающим производствам (но следует учитывать, что сюда включены несколько отраслей), а также строительству, производству пищевых продуктов и сельскому хозяйству.

Однако динамика задолженности по кредиту, в том числе просроченной, нарушает эту последовательность, поскольку на первом месте по просроченной задолженности находятся сельское хозяйство, затем производство пищевых продуктов и только потом все обрабатывающие производства. Такая ситуация указывает на то, что в сельском хозяйстве и производстве пищевых продуктов присутствуют наибольшие риски, которые кредитные организации недостаточно чётко прогнозируют и которыми неэффективно управляют.

Динамика доли просроченной задолженности юридических лиц по видам экономической деятельности (отраслям) представлена на рисунке 8.

Динамика объёмов потребительского кредитования представлена в таблице 8, из которой видно, что динамика объёмов потребительского кредитования отличается от динамики кредитования юридических лиц (Приложение Д).

К 2013 г. объём потребительского кредитования был наибольшим. Максимальные объёмы потребительского кредитования были достигнуты в 2012 г. Объём прироста кредитов составил 50,8 %. Максимальная просроченная задолженность наблюдалась к началу 2014 г. и составляла 46,7 % .

Такая ситуация свидетельствует о том, что в условиях сокращения темпов роста российской экономики, риски в сфере потребительского кредитования значительно меньше, чем в сфере корпоративного кредитования. Подобной ситуацией и воспользовались банки. Динамика объёмов потребительского кредитования на рис. Представлена на рисунке 9.

Таким образом, результаты анализа показали, что банки ведут осторожную кредитную политику, не рискуют расширять объёмы кредитования предприятиям реального сектора экономики, не совершенствуют банковский риск-менеджмент на системной основе. Подобная политика не отвечает потребностям российской экономики для ее расширения, не способствует модернизации и её дальнейшему развитию.

Центральный банк ограничивает банковские риски, в том числе кредитные, путём введения и неукоснительного исполнения кредитными организациями обязательных нормативов. В этой работе регулятор ужесточает обязательства, предъявляемые к банкам с учётом требований международного характера (Базель III), в особенности касательно нормативов достаточности капитала банка, выделяя базовый, основной и собственные средства банка.

Норматив Н6 ограничивает кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка до 25 %. Норматив ограничивает кредитный риск на момент расчёта. Норматив Н7 ограничивает максимальный размер крупных кредитных рисков и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка до восьмикратной величины.

Для проведения самостоятельной политики в сфере кредитования клиентов, уменьшения «плохих кредитов», снижения кредитных рисков и связанных с ними финансовых потерь, целесообразно использовать системный подход к системе управлениями кредитными рисками в российском коммерческом банке.

Системный подход к эффективному управлению кредитными рисками включает в себя следующее: цель и задачи управления кредитными рисками, объекты и субъекты, принципы, функции, методы, механизм управления. Системный подход предусматривает количественную и качественную характеристики управления и особые финансовые условия, позволяющие построить стратегическую модель кредитно-рейтинговой позиции заёмщика, а также сформировать гибкую стратегию кредитования клиентов коммерческого банка с учётом специфических условий его функционирования.

Основной целью управления кредитными рисками является снижение финансовых потерь банка, связанных с реализацией кредитных рисков. Задачи управления кредитными рисками рассматриваются с двух позиций: с одной стороны, для коммерческого банка это один из способов эффективного риск -менеджмента, улучшение структуры банковского баланса, формирование сбалансированного кредитного портфеля по критерию риск-доход, уменьшение финансовых потерь, повышение прибыли и рентабельности кредитной организации; с другой стороны, для самого заёмщика это способ быть уверенным в получении кредитных средств, отсутствии просроченных задолженностей по банковским обязательствам, формировании хорошей кредитной истории.

К принципам управления кредитными рисками можно отнести комплексность, целостность, своевременность, непрерывность, взаимосвязь гласности и конфиденциальности, компетентность.

Функциями управления кредитными рисками выступают функция минимизации кредитного риска, регулирующая функция и контрольная. Реализация этих функций позволяет прогнозировать возможность невозврата кредитных средств с процентами, снижать кредитные риски, уменьшать финансовые потери и повышать качество кредитного портфеля и кредитного процесса в целом.

Сущность системы управления кредитными рисками проявляется в её функциях, которые напрямую в цитируемых источниках не называются, но непосредственно просматриваются. По нашему мнению, к функциям управления кредитными рисками можно отнести функцию минимизации кредитного риска. Чем точнее выполнена идентификация риска, оценка его вида, степени, уровня, результатов мониторинга; чем адекватнее выбор метода воздействия или метода предотвращения; чем лучше организован процесс управления, тем ниже величина кредитного риска. Здесь целесообразно акцентировать внимание на технологиях банка во взаимосвязи с заёмщиком.

Многие методы управления кредитными рисками основаны в первую очередь на выявлении способности заёмщика погасить в срок и в полном объёме ссуду с процентами в соответствии с условиями кредитного договора. Но при этом не указываются источники погашения ссуды с процентами, чаще анализируют прошлое и текущее финансовое положение заёмщика. Между тем финансовое положение заёмщика может неудовлетворительным, но при этом есть субсидиарные организации, которые могут погасить за него кредит (вышестоящая организация, учредитель, арендодатель и т. п.), или есть возможность перезанять денежные средства для погашения ссуды и процентов по ней, во всяком случае, погасить текущие платежи. Поэтому в процессе управления кредитными рисками банку целесообразно учитывать стратегическую кредитно-рейтинговую позицию заёмщика, под которой мы понимаем интегральный показатель, представляющий собой функцию показателей финансово-экономического состояния заёмщика в будущем, в первую очередь в точке окончания срока кредита.

Следующей функцией управления кредитными рисками является, по нашему мнению, регулирующая функция. Её мы рассматриваем с двух сторон, но во взаимосвязи: со стороны банка и заёмщика. С одной стороны, для снижения финансовых потерь в процессе управления кредитными рисками банкам следует осуществлять регулирование выдачи и погашения кредита, уплаты долга с процентами, по согласованию с заёмщиком – регулирование объёмов, сроков и способов осуществления кредитных операций. С другой стороны, для заёмщика регулирующая функция выступает в качестве стимулирующей. Стимулирующая функция заключается в стимулировании эффективного функционирования и получения прибыли, в самостоятельном изыскании источников для погашения будущей ссуды с процентами, в наличии твёрдого обеспечения, в применении рациональных вложений, в получении ссуды банка и её погашении вместе с процентами в срок (если имеется необходимость) и т. д.

Получение ссуды, а главное, осознание того, что надо вернуть заёмный капитал с процентами, побуждает финансовый менеджмент заёмщика оптимизировать кредитные вложения и повысить эффективность их использования, при этом будет расти рентабельность собственного капитала с учётом действия финансового рычага. Такое побуждение способствует повышению кредитоспособности заёмщика и снижению возможных финансовых потерь для банка. Для полной реализации этой функции банк и заёмщик должны уметь прогнозировать ситуацию на финансовом рынке, адекватно оценивать предпринимательские риски и умело ими управлять.

Ещё одной функцией управления кредитными рисками является контрольная функция, которая заключается для банка в регуляторном мониторинге за кредитным процессом в целом и его отдельными направлениями, для заёмщика – в рациональном и эффективном распоряжении кредитными средствами для получения положительного финансового результата и возвращения ссуды с процентами в сроки, оговоренные кредитным договором. Эта функция также предполагает прогнозирование будущих доходов при эффективном вложении кредитных ресурсов и своё стабильное позиционирование на рынке.

Способы управления кредитными рисками могут быть представлены методами, разделёнными по нескольким направлениям. Это методы выявления кредитного риска, к первому направлению которых можно отнести метод экспертных оценок на основе опросных листов (или анкет), метод структурных диаграмм, карты потоков, прямой инспекции, анализа финансовой и управленческой отчётности. Ко второму направлению относятся методы оценки риска, среди которых можно назвать метод построения деревьев событий, метод деревьев отказов, метод «события – последствия», метод индексов опасности и др. К третьему направлению методов управления кредитными рисками можно отнести методы, позволяющие снизить или предотвратить реализацию кредитных рисков.

Механизм управления кредитными рисками включает методологическую базу и комплекс практических мероприятий с учётом специфики и стратегических целей банков. Методологическая база предусматривает разработку концепции, стратегии, способов, технологий управления кредитными рисками, конкретные финансовые показатели с количественной и качественной характеристикой, источники финансирования риска, т. е. наличие объёмов денежных средств для прогнозирования рисков, проведения предупредительных мероприятий, создания резервов и оперативных мер по возмещению потерь, компенсации ущерба. Комплекс практических мероприятий предусматривает практические меры и шаги, которые необходимо совершить для утверждения управленческих решений по снижению рисков и компенсации финансовых потерь. Процесс управления кредитными рисками предполагает наличие органов (субъектов), которые воздействуют на объекты управления для решения задач по предотвращению кредитных рисков или уменьшению потерь от их реализации и достижения поставленной цели.

Механизм управления кредитными рисками предусматривает, по нашему мнению, формирование особых финансовых условий, которые позволяют построить стратегическую модель кредитно — рейтинговой позиции заёмщика и сформировать гибкую стратегию коммерческого банка по управлению кредитными рисками.

Комплексная оценка кредитоспособности заёмщика включает ретроспективную, текущую и прогнозную оценки кредитоспособности заёмщика. Ретроспективная оценка предполагает использование таких методов как экстраполяция, корреляционно-регрессионный анализ, финансовые вычисления, факторный анализ и др. Текущая оценка кредитоспособности заёмщика может быть построена на использовании системы R-коэффициентов, традиционных методов экономической статистики, обработки пространственно-временных совокупностей и др. Прогнозная оценка кредитоспособности предполагает, на наш взгляд, использование методов стратегического анализа: SWOT- анализ, PEST (STEP)+M, GAP, LOTS, PIMS и др. Комплексная оценка включает количественную и качественную составляющие оценки. Количественная составляющая результатов оценки кредитоспособности касается объёмов и сроков кредитования, периодов оплаты процентов и суммы основного долга по кредиту, количества возможных финансовых потерь, объёмов их покрытия, объёмов источников пополнения финансовых ресурсов заёмщика. Качественная составляющая результатов оценки кредитоспособности включает определение тенденций устойчивого развития бизнеса заёмщика, его реальных возможностей оплаты кредита с процентами, источники и направления выделяемых средств на покрытие финансовых потерь вследствие реализации кредитного риска, а также другие качественные характеристики.

В нестабильных внешнеэкономических условиях и в условиях снижения темпов экономического развития России с учётом сокращения доли государства в уставных капиталах банков и уменьшения объёмов кредитования реального сектора экономики, российским кредитным организациям целесообразно усилить самостоятельную работу в разработке политики по управлению кредитными рисками. Основными приоритетами в процессе разработки такой политики должны стать:

— разработка политики управления кредитными рисками на системной основе;

— создание механизма управления кредитными рисками;

— разработка стратегической кредитно-рейтинговой позиции заёмщика;

— проведение комплексной оценки кредитоспособности заёмщика;

— разработка гибкой стратегии кредитования клиентов банка на основе построения стратегической кредитно-рейтинговой позиции заёмщика.