или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. ПРАКТИЧЕСКАЯ ЧАСТЬ ПОСТРОЕНИЯ МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ ДЕФОЛТА КОМПАНИЙ ОАО «РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ» И АО «ТРАНСМАШХОЛДИНГ»

3.1 Удаление и заполнение пропущенных значений

Разработка моделей, адекватно рассчитывающих риск дефолта компаний на формирующихся рынках, сопряжена с серьезными проблемами.

Надежные модели требуют надежных данных, а в странах с формирующейся рыночной экономикой получить данные для моделей оценки кредитного риска гораздо сложнее, чем в развитых странах.[17] Модели оценки вероятности дефолта используются для оценки вероятности неисполнения долговых обязательств заемщиками (компаниями или частными лицами).[25] Признаки финансовой несостоятельности компании:

Сокращение абсолютных размеров прибыли, снижение доходности вложений капитала.

Убыточность основной деятельности в течение нескольких отчетных периодов.

Снижение ниже рекомендуемых значений показателей платежеспособности, финансовой устойчивости, деловой активности. Темпы роста показателей ниже средних темпов роста за период.

Наличие просроченной кредиторской задолженности, высокий удельный вес просроченной дебиторской задолженности.

Острая неплатежеспособность, возникновение угрозы банкротства.[22] Приведенный в данном исследовании анализ финансового состояния АО «ТРАНСМАШХОЛДИНГ» выполнен за период 01.01.2017–31.12.2020 г. (4 года). Деятельность АО «ТРАНСМАШХОЛДИНГ» отнесена к отрасли «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» (класс по ОКВЭД 2 – 46), что было учтено при качественной оценке значений финансовых показателей.

Таблица 2. Структура имущества и источники его формирования АО «ТРАНСМАШХОЛДИНГ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в млн. руб. | в % к валюте баланса | млн. руб. (гр.6-гр.2) | ± % ((гр.6-гр.2) : гр.2) | ||||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2020) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | |||||||||

| 1. Внеоборотные активы | 30 517 939 | 31 586 842 | 40 420 245 | 43 589 336 | 36 887 359 | 70 | 44,7 | +6 369 420 | +20,9 |

| в том числе: основные средства | 361 503 | 667 111 | 1 835 989 | 2 758 610 | 621 232 | 0,8 | 0,8 | +259 729 | +71,8 |

| нематериальные активы | 4 | – | 4 462 336 | 5 175 188 | 5 380 449 | <0,1 | 6,5 | +5 380 445 | +1 345 112,3 раза |

| 2. Оборотные, всего | 13 098 595 | 19 901 091 | 23 844 786 | 44 851 192 | 45 676 234 | 30 | 55,3 | +32 577 639 | +3,5 раза |

| в том числе: запасы | 10 657 | 59 315 | 65 349 | 24 428 | 30 853 | <0,1 | <0,1 | +20 196 | +189,5 |

| дебиторская задолженность | 8 385 714 | 9 383 541 | 16 337 175 | 23 581 346 | 16 586 434 | 19,2 | 20,1 | +8 200 720 | +97,8 |

| денежные средства и краткосрочные финансовые вложения | 4 689 652 | 10 413 813 | 7 220 815 | 20 879 252 | 28 901 779 | 10,8 | 35 | +24 212 127 | +6,2 раза |

| Пассив | |||||||||

| 1. Собственный капитал | 28 890 280 | 30 212 172 | 34 992 742 | 40 507 125 | 44 386 791 | 66,2 | 53,8 | +15 496 511 | +53,6 |

| 2. Долгосрочные обязательства, всего | 402 | 10 000 774 | 15 004 313 | 20 007 124 | 25 000 000 | <0,1 | 30,3 | +24 999 598 | +62 189,1 раза |

| в том числе: заемные средства | – | 10 000 000 | 15 000 000 | 20 000 000 | 25 000 000 | – | 30,3 | +25 000 000 | – |

| 3. Краткосрочные обязательства*, всего | 14 725 852 | 11 274 987 | 14 267 976 | 27 926 279 | 13 176 802 | 33,8 | 16 | -1 549 050 | -10,5 |

| в том числе: заемные средства | 7 245 762 | 585 182 | 674 151 | 10 782 588 | 5 451 841 | 16,6 | 6,6 | -1 793 921 | -24,8 |

| Валюта баланса | 43 616 534 | 51 487 933 | 64 265 031 | 88 440 528 | 82 563 593 | 100 | 100 | +38 947 059 | +89,3 |

Структура активов организации на последний день анализируемого периода (31.12.2020) характеризуется соотношением: 44,7% внеоборотных активов и 55,3% текущих. Активы организации за анализируемый период (с 31.12.2016 по 31.12.2020) значительно увеличились (на 89,3%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 53,6%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Представленный ниже анализ финансового состояния ОАО «Российские железные дороги» выполнен за период с 01.01.2017 по 31.12.2020 г. на основе данных бухгалтерской отчетности организации за 4 года. Качественная оценка финансовых показателей ОАО «Российские железные дороги» выполнена с учетом принадлежности к отрасли «Деятельность сухопутного и трубопроводного транспорта» (класс по ОКВЭД 2 – 49).

Таблица 3. Структура имущества и источники его формирования ОАО «Российские железные дороги»

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в млн. руб. | в % к валюте баланса | млн. руб. (гр.6-гр.2) | ± % ((гр.6-гр.2) : гр.2) | ||||||

| 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | на начало анализируемого периода (31.12.2016) | на конец анализируемого периода (31.12.2020) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Актив | |||||||||

| 1. Внеоборотные активы | 5 375 626 000 | 5 633 580 532 | 5 919 799 028 | 6 306 708 410 | 6 699 998 248 | 94,6 | 94,6 | +1 324 372 248 | +24,6 |

| в том числе: основные средства | 4 656 995 000 | 4 901 974 662 | 5 159 461 907 | 5 514 418 937 | 5 898 036 636 | 81,9 | 83,3 | +1 241 041 636 | +26,6 |

| нематериальные активы | 12 406 000 | 14 340 650 | 17 155 747 | 20 336 201 | 24 281 113 | 0,2 | 0,3 | +11 875 113 | +95,7 |

| 2. Оборотные, всего | 308 234 000 | 328 816 831 | 353 648 715 | 351 164 296 | 381 816 956 | 5,4 | 5,4 | +73 582 956 | +23,9 |

| в том числе: запасы | 65 682 000 | 79 613 638 | 94 623 481 | 104 309 300 | 120 694 755 | 1,2 | 1,7 | +55 012 755 | +83,8 |

| дебиторская задолженность | 121 983 000 | 124 222 350 | 137 517 357 | 138 687 316 | 156 812 128 | 2,1 | 2,2 | +34 829 128 | +28,6 |

| денежные средства и краткосрочные финансовые вложения | 85 549 000 | 88 283 157 | 81 205 466 | 68 351 772 | 65 404 063 | 1,5 | 0,9 | -20 144 937 | -23,5 |

| Пассив | |||||||||

| 1. Собственный капитал | 4 223 153 000 | 4 300 878 561 | 4 358 456 342 | 4 283 438 565 | 4 587 853 408 | 74,3 | 64,8 | +364 700 408 | +8,6 |

| 2. Долгосрочные обязательства, всего | 945 046 000 | 1 073 268 390 | 1 171 976 519 | 1 538 958 489 | 1 678 736 445 | 16,6 | 23,7 | +733 690 445 | +77,6 |

| в том числе: заемные средства | 829 096 000 | 934 813 797 | 997 515 633 | 1 143 038 458 | 1 269 727 535 | 14,6 | 17,9 | +440 631 535 | +53,1 |

| 3. Краткосрочные обязательства*, всего | 515 661 000 | 588 250 412 | 743 014 882 | 835 475 652 | 815 225 351 | 9,1 | 11,5 | +299 564 351 | +58,1 |

| в том числе: заемные средства | 91 908 000 | 140 735 211 | 263 670 951 | 334 495 025 | 261 970 821 | 1,6 | 3,7 | +170 062 821 | +185 |

| Валюта баланса | 5 683 860 000 | 5 962 397 363 | 6 273 447 743 | 6 657 872 706 | 7 081 815 204 | 100 | 100 | +1 397 955 204 | +24,6 |

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

Активы по состоянию на 31.12.2020 характеризуются большой долей (94,6%) внеоборотных средств и незначительным процентом текущих активов. Активы организации за весь период увеличились на 1 397 955 204 млн. руб. (на 24,6%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 8,6%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Динамика основных показателей финансовой устойчивости АО «ТРАНСМАШХОЛДИНГ» представлена на следующем графике (рисунок 8).

Рисунок 8. Динамика основных показателей финансовой устойчивости АО «ТРАНСМАШХОЛДИНГ»

Динамика основных показателей финансовой устойчивости ОАО «Российские железные дороги» представлена на следующем графике (рисунок 9).

Рисунок 9. ОАО «Российские железные дороги»

Рейтинги облигаций были приравнены к рейтингам эмитента — РЖД, сообщает S&P. Рейтинг РЖД по обязательствам в иностранной валюте: ВВВ/Негативный/А-3; рейтинг по обязательствам в национальной валюте: ВВВ+/Негативный/А-2; рейтинг по национальной шкале: ruAAA. S&P оценивает собственную кредитоспособность РЖД на уровне «ВВ+».

«Рейтинги РДЖ отражают ожидание сильной текущей и возможной экстренной финансовой поддержки компании со стороны государства», — говорится в сообщении рейтингового агентства. Главный плюс РЖД — монополия на железнодорожные перевозки. Но он может нивелироваться рисками, связанными с российской экономикой, которая, в свою очередь, зависит от сырьевых и экспортно-ориентированных условий, отмечает S&P. В агентстве считают, что у РЖД может произойти снижение рентабельности и доходов в результате сокращения перевозок.

Аналитическое кредитное рейтинговое агентство (АКРА) подтвердило кредитный рейтинг ОАО «РЖД», а также 42 выпусков облигаций эмитента на уровне «AAA(RU)», прогноз — «стабильный», сообщается в пресс-релизе агентства.

«Кредитный рейтинг РЖД присвоен на уровне финансовых обязательств правительства Российской Федерации, что обусловлено очень высокой системной значимостью РЖД для российской экономики и очень высокой степенью влияния государства на компанию», — отмечается в сообщении АКРА.

В частности, объем полученных средств в форме субсидий и взносов в уставный капитал компании по итогам 2019 года составит 143 млрд рублей, в том числе финансирование программы развития БАМа из ФНБ в размере 40 млрд рублей.

Несмотря на значительные потребности РЖД в финансировании программы капитального развития (около 682 млрд рублей на 2019 год и около 1,8 трлн рублей в период с 2020 по 2022 год), АКРА не ожидает увеличения долговой нагрузки компании и прогнозирует относительно стабильные показатели долговой нагрузки и улучшение коэффициента покрытия.

Уровень ликвидности компании оценивается АКРА как очень сильный, сумма к погашению до конца 2020 года составляет около 121 млрд рублей (с учетом оферт по рублевым облигациям), при этом доступный объем кредитных линий превышает 850 млрд рублей.

В обращении находится 31 выпуск биржевых облигаций РЖД общим объемом 543 млрд рублей и 11 выпусков классических облигаций на сумму 160,2 млрд рублей. Эмиссии являются старшим необеспеченным долгом РЖД. В соответствии с методологией АКРА, принимая во внимание высокий уровень кредитоспособности и умеренную долговую нагрузку эмитента, а также отсутствие обеспеченного долга, агентство приравнивает кредитный рейтинг эмиссий к кредитному рейтингу РЖД.

Остается добавить, что аналитическое кредитное рейтинговое агентство присвоило данному выпуску ожидаемый кредитный рейтинг еAA+(RU). Более 80% всего спроса пришлось на госбанки, а остальное выкупили пенсионные фонды и управляющие компании.

По его данным, в настоящее время в обращении находится 34 выпуска биржевых облигаций ОАО «РЖД» суммарно на 583 млрд руб. и 11 выпусков классических облигаций на сумму 160,2 млрд руб.

Рейтинговое агентство «Эксперт РА» присвоило 5-летним облигациям АО «Трансмашхолдинг» (ТМХ) серии ПБО-04 объемом 10 млрд рублей кредитный рейтинг на уровне «ruAA-», сообщается в пресс-релизе агентства.

По данному выпуску не предусмотрены возможные корректировки за субординацию, обеспечение и поручительство, в связи с чем агентство устанавливает паритет между текущим рейтингом эмитента («ruAA-», «позитивный») и облигациями серии ПБО-04.

Сбор заявок на бонды проходил 19 декабря. Ставка 1-го купона установлена на уровне 6,95% годовых, ей соответствует доходность к погашени в размере 7,07% годовых.

Техразмещение выпуска предварительно запланировано на 23 декабря.

Организаторами размещения выступают Газпромбанк и «ВТБ Капитал».

Рейтинги компании

| Национальная шкала | Прогноз | Дата |

| ruAA | Стабильный | 04.03.2021 |

| ruAA | Стабильный | 05.03.2020 |

| ruAA- | Позитивный | 06.03.2019 |

| ruAA- | Стабильный | 07.03.2018 |

| ruAA | Стабильный | 30.06.2017 |

| A++ | Стабильный | 08.02.2017 |

| A++ | Стабильный | 10.02.2016 |

В настоящее время в обращении находятся три выпуска облигаций «Трансмашхолдинга». Один из них — на 10 млрд рублей — компании предстоит погасить в феврале 2020 года, еще два — по 5 млрд рублей — в октябре 2021 года и апреле 2022 года.

| Дата | Национальная шкала | |

| Рейтинг | Прогноз | |

| 04.03.2021 | ruAA | Стабильный |

| 05.03.2020 | ruAA | Стабильный |

| 06.03.2019 | ruAA- | Позитивный |

| 07.03.2018 | ruAA- | Стабильный |

| 30.06.2017 | ruАА | Стабильный |

| 08.02.2017 | А++ | Стабильный |

| 10.02.2016 | A++ | Стабильный |

«Трансмашхолдинг» — крупнейший в РФ производитель подвижного состава для рельсового транспорта. Предприятия группы расположены в Санкт-Петербурге, Брянске, Пензе, Твери, Московской, Ростовской и Саратовской областях, а также на Украине и в Казахстане. Сервисный блок представлен группой «Локомотивные технологии». В компании 79,4% — у структур бизнесменов Искандара Махмудова, Андрея Бокарева, а также члена совета директоров группы Дмитрия Комиссарова и генерального директора Кирилла Липы. Двое последних являются контролирующими акционерами. 20% ТМХ принадлежит французскому концерну Alstom.

3.2 Построение логит и пробит моделей

Модели бинарного выбора используются, когда субъект совершает выбор между двумя возможными альтернативами. Выбор основывается на наборе некоторых входных факторов, характеризующих альтернативы и субъект. Обозначим сделанный выбор переменной Y, которая принимает значение 0, когда выбрана первая альтернатива, иначе значение 1. [10]

Входные факторы могут выражать и качественные, и количественные признаки. Задача состоит в установлении взаимосвязи между зависимой переменной и одной или более независимыми переменными, в общем случае принимающими все действительные значения. В том случае, когда возможных альтернатив несколько, модель называется моделью множественного выбора. [11]

Чрезвычайно независимый уровень переменной включает в себя три события. Во-первых, экстремальный уровень независимой переменной возникает в верхнем или нижнем экстремуме независимой переменной. Например, скажем, независимая переменная x должна принимать значения 1, 2 и 3.2. Уровень экстремальной независимой переменной будет включать значения при х = 3,2 (или х = 1). Во-вторых, значительная часть (например, 60%) от общего n должна быть на этом уровне. В-третьих, вероятность успеха на этом уровне сама по себе должна быть экстремальной (например, более 99%).

Пробит лучше в случае «моделей случайных эффектов» с умеренным или большим размером выборки (он равен logit для небольших размеров выборки). Для моделей с фиксированными эффектами одинаково хороши пробит и логит.

Основываясь на анализе Хана и Сойера, пришли к выводу, что всегда следует использовать пробитные модели, за исключением случая экстремальных независимых переменных, в этом случае следует выбрать logit . Экстремально независимые переменные не так уж часто встречаются, и их должно быть довольно легко распознать. [37]

При использовании этого практического правила не имеет значения, является ли модель моделью случайных эффектов или нет.

В тех случаях, когда модель представляет собой модель случайных эффектов (где предпочтительным является пробит), но существуют экстремальные независимые переменные (где предпочтительным является логит), хотя Хан и Сойер не комментировали это, мое впечатление от их статьи состоит в том, что эффект экстремальные независимые переменные являются более доминирующими, и поэтому логит будет предпочтительнее.

И пробит, и логит могут быть вложены в модель скрытой переменной,

Y*я= хяβ+ εя,εя∼ G ( ⋅ ) ,Yя

где наблюдаемый компонент

Yя= 1 ( у*я> 0 ) .Yязнак равно1(Yя*>0),

В данной работе рассматривается модель бинарного выбора, как первый этап в изучении моделей множественного выбора.

Таблица 4. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения АО «ТРАНСМАШХОЛДИНГ»

| Активы по степени ликвидности | На конец отчетного периода, млн. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, млн. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств млн. руб., (гр.2 — гр.6) |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 28 901 779 | +6,2 раза | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 5 906 927 | -17,8 | +22 994 852 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 16 586 434 | +97,8 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 7 269 875 | -3,5 | +9 316 559 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 188 021 | +8,1 раза | ≥ | П3. Долгосрочные обязательства | 25 000 000 | +62 189,1 раза | -24 811 979 |

| А4. Труднореализуемые активы (внеоборотные активы) | 36 887 359 | +20,9 | ≤ | П4. Постоянные пассивы (собственный капитал) | 44 386 791 | +53,6 | -7 499 432 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. У организации имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (больше в 4,9 раза).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 128,2%).

Таблица 5. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ОАО «Российские железные дороги»

| Активы по степени ликвидности | На конец отчетного периода, млн. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, млн. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств млн. руб., (гр.2 — гр.6) |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 65 404 063 | -23,5 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 483 974 117 | +29,1 | -418 570 054 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 156 812 128 | +28,6 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 331 251 234 | +135,2 | -174 439 106 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 159 600 765 | +58,5 | ≥ | П3. Долгосрочные обязательства | 1 678 736 445 | +77,6 | -1 519 135 680 |

| А4. Труднореализуемые активы (внеоборотные активы) | 6 699 998 248 | +24,6 | ≤ | П4. Постоянные пассивы (собственный капитал) | 4 587 853 408 | +8,6 | +2 112 144 840 |

Как видно из таблицы, по состоянию на 31.12.2020 ни одно из четырех неравенств не выполняется, что говорит о дисбалансе соотношения активов по степени ликвидности и обязательств по сроку погашения. Активы ОАО «Российские железные дороги» не покрывают соответствующие им по сроку погашения обязательства.

3.3 Снижение размерности анализируемого признакового пространства и отбор наиболее информативных показателей

Задача анализа главных компонент имеет, как минимум, четыре базовых версии:

- аппроксимировать данные линейными многообразиями меньшей размерности;

- найти подпространства меньшей размерности, в ортогональной проекции на которые разброс данных (то есть среднеквадратичное отклонение от среднего значения) максимален;

- найти подпространства меньшей размерности, в ортогональной проекции на которые среднеквадратичное расстояние между точками максимально;

- для данной многомерной случайной величины построить такое ортогональное преобразование координат, в результате которого корреляции между отдельными координатами обратятся в нуль.[37]

Первые три версии оперируют конечными множествами данных. Они эквивалентны и не используют никакой гипотезы о статистическом порождении данных. Четвёртая версия оперирует случайными величинами. Конечные множества появляются здесь как выборки из данного распределения, а решение трёх первых задач — как приближение к разложению по теореме Кархунена — Лоэва («истинному преобразованию Кархунена — Лоэва»). При этом возникает дополнительный и не вполне тривиальный вопрос о точности этого приближения.[10]

В приведенной ниже таблице обобщены основные финансовые результаты деятельности АО «ТРАНСМАШХОЛДИНГ» за весь рассматриваемый период.

Таблица 6. АО «ТРАНСМАШХОЛДИНГ»

| Показатель | Значение показателя, млн. руб. | Изменение показателя | Средне- годовая величина, млн. руб. | ||||

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | млн. руб. (гр.5 — гр.2) | ± % ((5-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка | 51 923 111 | 68 567 770 | 59 092 321 | 44 464 172 | -7 458 939 | -14,4 | 56 011 844 |

| 2. Расходы по обычным видам деятельности | 50 717 519 | 66 686 008 | 57 847 672 | 42 647 626 | -8 069 893 | -15,9 | 54 474 706 |

| 3. Прибыль (убыток) от продаж (1-2) | 1 205 592 | 1 881 762 | 1 244 649 | 1 816 546 | +610 954 | +50,7 | 1 537 137 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 2 058 308 | 5 282 338 | 6 242 491 | 5 006 045 | +2 947 737 | +143,2 | 4 647 296 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 3 263 900 | 7 164 100 | 7 487 140 | 6 822 591 | +3 558 691 | +109 | 6 184 433 |

| 6. Проценты к уплате | 1 032 490 | 1 084 631 | 1 788 247 | 2 072 683 | +1 040 193 | +100,7 | 1 494 513 |

| 7. Налог на прибыль, изменение налоговых активов и прочее | -909 504 | -647 282 | -184 580 | -51 117 | +858 387 | ↑ | -448 121 |

| 8. Чистая прибыль (убыток) (5-6+7) | 1 321 906 | 5 432 187 | 5 514 313 | 4 698 791 | +3 376 885 | +3,6 раза | 4 241 799 |

| Справочно: Совокупный финансовый результат периода | 1 321 906 | 5 432 187 | 5 514 313 | 4 698 791 | +3 376 885 | +3,6 раза | 4 241 799 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 1 321 906 | 4 780 566 | 5 514 312 | 3 879 637 | х | х | х |

За последний год значение выручки составило 44 464 172 млн. руб. Изменение выручки за весь рассматриваемый период составило -7 458 939 млн. руб. При этом тенденцию на падение выручки также показывает усредненный (линейный) тренд. В течение анализируемого периода имело место разнонаправленное изменение выручки (как рост, так и падение); максимальное значение составило 68 567 770 млн. руб., минимальное – 44 464 172 млн. руб.

Из представленных данных в выше приведенных таблицах построен однофакторный дисперсионный анализ.

| Однофакторный дисперсионный анализ | ||||||

| ИТОГИ | ||||||

| Группы | Счет | Сумма | Среднее | Дисперсия | ||

| Столбец 1 | 2 | 53245017 | 26622509 | 1,28E+15 | ||

| Столбец 2 | 2 | 73999957 | 36999979 | 1,99E+15 | ||

| Столбец 3 | 2 | 64606634 | 32303317 | 1,44E+15 | ||

| Столбец 4 | 2 | 49162963 | 24581482 | 7,91E+14 | ||

| Дисперсионный анализ | ||||||

| Источник вариации | SS | df | MS | F | P-Значение | F критическое |

| Между группами | 1,9E+14 | 3 | 6,33E+13 | 0,046071 | 0,985046 | 6,591382 |

| Внутри групп | 5,5E+15 | 4 | 1,37E+15 | |||

| Итого | 5,69E+15 | 7 | ||||

По полученным данным можно сделать вывод, что за 2020 год прибыль от продаж равнялась 1 816 546 млн. руб. За весь анализируемый период имело место сильное повышение финансового результата от продаж (на 610 954 млн. руб., или на 50,7%). Более того, наличие такой же тенденции в течение периода подтверждает и линейный тренд.

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

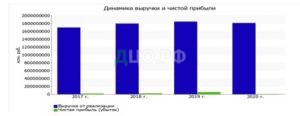

Ниже на графике наглядно представлено изменение выручки и прибыли АО «ТРАНСМАШХОЛДИНГ» в течение всего анализируемого периода.

Рисунок 7. АО «ТРАНСМАШХОЛДИНГ»

Основные финансовые результаты деятельности ОАО «Российские железные дороги» в течение анализируемого периода приведены ниже в таблице.

Таблица 10. ОАО «Российские железные дороги»

| Показатель | Значение показателя, млн. руб. | Изменение показателя | Средне- годовая величина, млн. руб. | ||||

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | млн. руб. (гр.5 — гр.2) | ± % ((5-2) : 2) | ||

| 1. Выручка | 1 697 553 000 | 1 798 396 526 | 1 848 122 501 | 1 813 074 312 | +115 521 312 | +6,8 | 1 789 286 585 |

| 2. Расходы по обычным видам деятельности | 1 557 554 000 | 1 657 597 085 | 1 681 830 449 | 1 695 754 053 | +138 200 053 | +8,9 | 1 648 183 897 |

| 3. Прибыль (убыток) от продаж (1-2) | 139 999 000 | 140 799 441 | 166 292 052 | 117 320 259 | -22 678 741 | -16,2 | 141 102 688 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | -32 352 000 | -28 065 820 | 4 100 574 | -35 321 737 | -2 969 737 | ↓ | -22 909 746 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 107 647 000 | 112 733 621 | 170 392 626 | 81 998 522 | -25 648 478 | -23,8 | 118 192 942 |

| 6. Проценты к уплате | 55 221 000 | 55 887 458 | 72 147 920 | 77 626 827 | +22 405 827 | +40,6 | 65 220 801 |

| 7. Налог на прибыль, изменение налоговых активов и прочее | -34 926 000 | -38 483 260 | -44 787 927 | -4 088 736 | +30 837 264 | ↑ | -30 571 481 |

| 8. Чистая прибыль (убыток) (5-6+7) | 17 500 000 | 18 362 903 | 53 456 779 | 282 959 | -17 217 041 | -98,4 | 22 400 660 |

| Справочно: Совокупный финансовый результат периода | 28 109 000 | -17 462 069 | 75 050 882 | -81 424 172 | -109 533 172 | ↓ | 1 068 410 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 15 589 883 | 13 680 844 | 44 779 125 | -1 792 653 | х | х | х |

Годовая выручка за последний год равнялась 1 813 074 312 млн. руб., при этом за период с 01.01.2017 по 31.12.2017 годовая выручка была меньше – 1 697 553 000 млн. руб. (т.е. имело место изменение +115 521 312 млн. руб.). Увеличение выручки наблюдалось в течение всего анализируемого периода.

По представленным данным в выше приведенной таблице проведен однофакторный дисперсионный анализ.

| Однофакторный дисперсионный анализ | ||||||

| ИТОГИ | ||||||

| Группы | Счет | Сумма | Среднее | Дисперсия | ||

| Столбец 1 | 2 | 1,72E+09 | 8,58E+08 | 1,41E+18 | ||

| Столбец 2 | 2 | 1,82E+09 | 9,08E+08 | 1,58E+18 | ||

| Столбец 3 | 2 | 1,9E+09 | 9,51E+08 | 1,61E+18 | ||

| Столбец 4 | 2 | 1,81E+09 | 9,07E+08 | 1,64E+18 | ||

| Дисперсионный анализ | ||||||

| Источник вариации | SS | df | MS | F | P-Значение | F критическое |

| Между группами | 8,72E+15 | 3 | 2,91E+15 | 0,001861 | 0,99987 | 6,591382 |

| Внутри групп | 6,25E+18 | 4 | 1,56E+18 | |||

| Итого | 6,26E+18 | 7 | ||||

По полученным данным можно сделать вывод, что за последний год прибыль от продаж составила 117 320 259 млн. руб. В течение анализируемого периода отмечено заметное уменьшение финансового результата от продаж на 22 678 741 млн. руб., или на 16,2%, при этом такую же тенденцию в течение периода подтверждает и линейный тренд.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Изменение выручки наглядно представлено ниже на графике.

Рисунок 11. ОАО «Российские железные дороги»

3.4 Построение логит-модели на основе главных компонент

В эконометрическом моделировании работают с переменными, которые могут быть измерены в:

1) Метрической шкале (являться количественными).

2) Порядковой шкале.

3) Номинальной шкале. [9]

Роль функции регрессии играет функция Л(z) в логит-модели и функция F(z) в пробит-модели. Для того, чтобы оценить параметры j, например, в логит-модели, используют метод максимального правдоподобия.[37]

Неизвестные параметры I и для логит и для пробит модели ищут из условия максимума функции. Полученные при этом оценки вi называют оценками максимального правдоподобия.

Таблица 9. Анализ рентабельности АО «ТРАНСМАШХОЛДИНГ»

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||||

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | коп., | ± % | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. | 2,3 | 2,7 | 2,1 | 4,1 | +1,8 | +76 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 6,3 | 10,4 | 12,7 | 15,3 | +9 | +144,1 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение для данной отрасли: 2% и более. | 2,5 | 7,9 | 9,3 | 10,6 | +8,1 | +4,2 раза |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 2,4 | 2,8 | 2,2 | 4,3 | +1,9 | +79,2 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 3,2 | 6,6 | 4,2 | 3,3 | +0,1 | +4,1 |

За период 01.01–31.12.2020 АО «ТРАНСМАШХОЛДИНГ» получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рисунок 12. АО «ТРАНСМАШХОЛДИНГ»

По представлены данным в таблице выше и построенной диаграмме проведена регрессионная статистика. В расчет взяты 4 переменных рассмотренных в указанной таблице.

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика | ||||||||

| Множественный R | 0,973924 | |||||||

| R-квадрат | 0,948528 | |||||||

| Нормированный R-квадрат | -1,33333 | |||||||

| Стандартная ошибка | 0,761526 | |||||||

| Наблюдения | 1 | |||||||

| Дисперсионный анализ | ||||||||

| df | SS | MS | F | Значимость F | ||||

| Регрессия | 4 | 32,06023 | 8,015058 | 55,2837 | #ЧИСЛО! | |||

| Остаток | 3 | 1,739766 | 0,579922 | |||||

| Итого | 7 | 33,8 | ||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 0 | 0 | ||||||

| Переменная X 1 | 9,8E-305 | 9,8E-305 | ||||||

| Переменная X 2 | 9,8E-305 | 9,8E-305 | ||||||

| Переменная X 3 | 0 | #Н/Д | 0 | 1 | -3E-306 | 2,5E-306 | -3E-306 | 2,5E-306 |

| Переменная X 4 | 0,242936 | 0,032673 | 7,435301 | 0,005035 | 0,138955 | 0,346917 | 0,138955 | 0,346917 |

По проведенной регрессионной статистике получены следующие результаты: множественный R составил 0,973924, нормированный R-квадрат составил -1,33333, а полученная стандартная ошибка — 0,761526.

Таблица 10. Анализ рентабельности ОАО «Российские железные дороги»

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||||

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | коп., | ± % | |

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: 4% и более. | 8,2 | 7,8 | 9 | 6,5 | -1,7 | -21,5 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 6,3 | 6,3 | 9,2 | 4,5 | -1,8 | -28,7 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: 2% и более. | 1 | 1 | 2,9 | <0,1 | -1 | -98,5 |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 9 | 8,5 | 9,9 | 6,9 | -2,1 | -23 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 1,9 | 2 | 2,4 | 1,1 | -0,8 | -45,8 |

Представленные в таблице показатели рентабельности за 2020 год имеют положительные значения как следствие прибыльной деятельности ОАО «Российские железные дороги».

По представленным в таблице 10 данным произведена регрессионная статистика.

Рисунок 13. ОАО «Российские железные дороги»

| ВЫВОД ИТОГОВ | ||||||||

| Регрессионная статистика | ||||||||

| Множественный R | 0,989063 | |||||||

| R-квадрат | 0,978247 | |||||||

| Нормированный R-квадрат | -1,33333 | |||||||

| Стандартная ошибка | 1,349973 | |||||||

| Наблюдения | 1 | |||||||

| Дисперсионный анализ | ||||||||

| df | SS | MS | F | Значимость F | ||||

| Регрессия | 4 | 245,8627 | 61,46568 | 134,9094 | #ЧИСЛО! | |||

| Остаток | 3 | 5,467285 | 1,822428 | |||||

| Итого | 7 | 251,33 | ||||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | -5E-305 | 4,8E-305 | ||||||

| Переменная X 1 | -6E+304 | -6E+304 | ||||||

| Переменная X 2 | 0 | 0 | ||||||

| Переменная X 3 | 0 | #Н/Д | 0 | 1 | -3E-306 | 2,5E-306 | -3E-306 | 2,5E-306 |

| Переменная X 4 | 1,155098 | 0,099448 | 11,61505 | 0,001371 | 0,838609 | 1,471588 | 0,838609 | 1,471588 |

По результатам регрессионной статистики получены следующие данные: множественный R составил 0,989063, R-квадрат — 0,978247, нормированный R-квадрат составил -1,33333, а стандартная ошибка — 1,349973.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности АО «ТРАНСМАШХОЛДИНГ» в течение анализируемого периода.

Среди показателей, имеющих исключительно хорошие значения, можно выделить такие:

- коэффициент автономии имеет оптимальное значение;

- чистые активы превышают уставный капитал, при этом за весь рассматриваемый период наблюдалось увеличение чистых активов;

- значение коэффициента обеспеченности собственными оборотными средствами на 31 декабря 2020 г.;

- коэффициент текущей (общей) ликвидности полностью соответствует нормальному значению;

- полностью соответствует нормальному значению коэффициент быстрой (промежуточной) ликвидности;

- полностью соответствует нормальному значению коэффициент абсолютной ликвидности;

- положительная динамика рентабельности продаж;

- коэффициент покрытия инвестиций полностью соответствует норме;

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за 2020 год получена прибыль от продаж (1 816 546 млн. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+571 897 млн. руб.);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

Показатели финансового положения и результатов деятельности организации, имеющие положительные значения:

- хорошая рентабельность активов;

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения;

- чистая прибыль за 2020 год составила 4 698 791 млн. руб.

Негативно финансовое положение организации характеризует следующий показатель – отрицательная динамика собственного капитала относительно общего изменения активов организации.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО «Российские железные дороги» за 4 года.

Следующие 3 показателя финансового положения организации имеют исключительно хорошие значения:

- коэффициент автономии имеет оптимальное значение;

- чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период;

- коэффициент покрытия инвестиций полностью соответствует норме.

С хорошей стороны результаты деятельности ОАО «Российские железные дороги» характеризуют следующие показатели:

- за период с 01.01.2020 по 31.12.2020 получена прибыль от продаж (117 320 259 млн. руб.), хотя и наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-48 971 793 млн. руб.);

- прибыль от финансово-хозяйственной деятельности за 2020 год составила 282 959 млн. руб.

Среди показателей, неудовлетворительно характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

- ниже нормального значение коэффициент абсолютной ликвидности;

- недостаточная рентабельность активов;

- значительная отрицательная динамика прибыльности продаж;

- отстающее увеличение собственного капитала относительно общего изменения активов организации;

- значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки организации.

С критической стороны финансовое положение организации характеризуют такие показатели:

- на последний день анализируемого периода значение коэффициента обеспеченности собственными оборотными средствами не удовлетворяет нормативному и находится в области критических значений;

- коэффициент текущей (общей) ликвидности существенно ниже нормативного значения;

- значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности;

- активы организации не покрывают соответствующие им по сроку погашения обязательства;

- критическое финансовое положение по величине собственных оборотных средств.

3.5 Построение модели методом опорных векторов

Метод опорных векторов (англ. SVM, support vector machine) — набор схожих алгоритмов обучения с учителем, использующихся для задач классификации и регрессионного анализа. Принадлежит семейству линейных классификаторов и может также рассматриваться как частный случай регуляризации по Тихонову. Особым свойством метода опорных векторов является непрерывное уменьшение эмпирической ошибки классификации и увеличение зазора, поэтому метод также известен как метод классификатора с максимальным зазором.[9]

Основная идея метода — перевод исходных векторов в пространство более высокой размерности и поиск разделяющей гиперплоскости с наибольшим зазором в этом пространстве. Две параллельных гиперплоскости строятся по обеим сторонам гиперплоскости, разделяющей классы. Разделяющей гиперплоскостью будет гиперплоскость, создающая наибольшее расстояние до двух параллельных гиперплоскостей. Алгоритм основан на допущении, что чем больше разница или расстояние между этими параллельными гиперплоскостями, тем меньше будет средняя ошибка классификатора. [37]

Часто в алгоритмах машинного обучения возникает необходимость классифицировать данные. Каждый объект данных представляется как вектор (точка) в {\displaystyle p}p-мерном пространстве (упорядоченный набор {\displaystyle p}p чисел). Каждая из этих точек принадлежит только одному из двух классов. Вопрос состоит в том, можно ли разделить точки гиперплоскостью размерности ({\displaystyle p}p−1). Это — типичный случай линейной разделимости. Искомых гиперплоскостей может быть много, поэтому полагают, что максимизация зазора между классами способствует более уверенной классификации. То есть, можно ли найти такую гиперплоскость, чтобы расстояние от неё до ближайшей точки было максимальным. Это эквивалентно[1] тому, что сумма расстояний до гиперплоскости от двух ближайших к ней точек, лежащих по разные стороны от неё, максимальна. Если такая гиперплоскость существует, она называется оптимальной разделяющей гиперплоскостью, а соответствующий ей линейный классификатор называется оптимально разделяющим классификатором.[10]

В приведенной ниже таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).[8]

Таблица 11. АО «ТРАНСМАШХОЛДИНГ»

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2019) | на конец периода (31.12.2020) | ||||

| 1. Коэффициент текущей ликвидности | 1,74 | 4,02 | +2,28 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -0,07 | 0,16 | +0,23 | не менее 0,1 | соответствует |

| 3. Коэффициент утраты платежеспособности | x | 2,3 | x | не менее 1 | соответствует |

Анализ структуры баланса выполнен за период с начала 2020 года по 31.12.2020 г.

Поскольку оба коэффициента на 31.12.2020 оказались в рамках установленных для них норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты организацией нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (2,3) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений в ближайшие три месяца.

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для АО «ТРАНСМАШХОЛДИНГ» взята 4-факторная модель для частных непроизводственных компаний)[9]:

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Таблица 12. АО «ТРАНСМАШХОЛДИНГ»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| T1 | Отношение оборотного капитала к величине всех активов | 0,39 | 6,56 | 2,58 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,41 | 3,26 | 1,35 |

| T3 | Отношение EBIT к величине всех активов | 0,08 | 6,72 | 0,55 |

| T4 | Отношение собственного капитала к заемному | 1,16 | 1,05 | 1,22 |

| Z-счет Альтмана: | 5,71 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1.1 и менее – высокая вероятность банкротства;

от 1.1 до 2.6 – средняя вероятность банкротства;

от 2.6 и выше – низкая вероятность банкротства.

Для АО «ТРАНСМАШХОЛДИНГ» значение Z-счета на последний день анализируемого периода составило 5,71. Это означает, что вероятность банкротства АО «ТРАНСМАШХОЛДИНГ» незначительная.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора[15]:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Таблица 13. АО «ТРАНСМАШХОЛДИНГ»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 0,36 | 0,53 | 0,19 |

| X2 | Оборотные активы / Обязательства | 1,2 | 0,13 | 0,16 |

| X3 | Краткосрочные обязательства / Активы | 0,16 | 0,18 | 0,03 |

| X4 | Выручка / Активы | 0,54 | 0,16 | 0,09 |

| Итого Z-счет Таффлера: | 0,47 | |||

Вероятность банкротства по модели Таффлера:

Z больше 0,3 – вероятность банкротства низкая;

Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,47, поэтому вероятность банкротства можно считать низкой.

Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом[8]:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

Таблица 14.АО «ТРАНСМАШХОЛДИНГ»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Коэффициент обеспеченности собственными средствами | 0,16 | 2 | 0,33 |

| К2 | Коэффициент текущей ликвидности | 3,47 | 0,1 | 0,35 |

| К3 | Коэффициент оборачиваемости активов | 0,52 | 0,08 | 0,04 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,04 | 0,45 | 0,02 |

| К5 | Рентабельность собственного капитала | 0,11 | 1 | 0,11 |

| Итого (R): | 0,85 | |||

Согласно модели Сайфуллина-Кадыкова, если значение итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. Из таблицы выше видно, что значение итогового показателя составило 0,85. Это говорит о неустойчивом финансовом положении организации, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

В приведенной ниже таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу, расчеты приведены в справочных целях).

Таблица 15. ОАО «Российские железные дороги»

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало периода (31.12.2019) | на конец периода (31.12.2020) | ||||

| 1. Коэффициент текущей ликвидности | 0,45 | 0,5 | +0,05 | не менее 2 | не соответствует |

| 2. Коэффициент обеспеченности собственными средствами | -5,76 | -5,53 | +0,23 | не менее 0,1 | не соответствует |

| 3. Коэффициент восстановления платежеспособности | x | 0,26 | x | не менее 1 | не соответствует |

Анализ структуры баланса выполнен за период с начала 2020 года по 31.12.2020 г.

Поскольку оба коэффициента на 31 декабря 2020 г. оказались меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,26) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.[22]

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ОАО «Российские железные дороги» взята 4-факторная модель для частных непроизводственных компаний)[27]:

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Таблица 16. ОАО «Российские железные дороги»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| T1 | Отношение оборотного капитала к величине всех активов | -0,06 | 6,56 | -0,4 |

| T2 | Отношение нераспределенной прибыли к величине всех активов | 0,05 | 3,26 | 0,16 |

| T3 | Отношение EBIT к величине всех активов | 0,01 | 6,72 | 0,08 |

| T4 | Отношение собственного капитала к заемному | 1,84 | 1,05 | 1,93 |

| Z-счет Альтмана: | 1,77 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1.1 и менее – высокая вероятность банкротства;

от 1.1 до 2.6 – средняя вероятность банкротства;

от 2.6 и выше – низкая вероятность банкротства.

По результатам расчетов для ОАО «Российские железные дороги» значение Z-счета на 31 декабря 2020 г. составило 1,77. Это означает, что ОАО «Российские железные дороги» находится в зоне риска, существует некоторая вероятность банкротства. В тоже время, необходимо отметить очень условный характер данного показателя, по результатам которого не следует делать однозначный вывод, а необходимо провести более глубокий анализ финансового состояния организации.

Другая модель прогноза банкротства предложена британскими учеными Р. Таффлером и Г. Тишоу. Модель Таффлера была разработана по результатам тестирования модели Альтмана в более поздний период и включает четыре фактора[27]:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Таблица 17.ОАО «Российские железные дороги»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| X1 | Прибыль до налогообложения / Краткосрочные обязательства | 0,01 | 0,53 | <0,01 |

| X2 | Оборотные активы / Обязательства | 0,15 | 0,13 | 0,02 |

| X3 | Краткосрочные обязательства / Активы | 0,12 | 0,18 | 0,02 |

| X4 | Выручка / Активы | 0,26 | 0,16 | 0,04 |

| Итого Z-счет Таффлера: | 0,08 | |||

Вероятность банкротства по модели Таффлера:

Z больше 0,3 – вероятность банкротства низкая;

Z меньше 0,2 – вероятность банкротства высокая.

В данном случае значение итогового коэффициента составило 0,08, поэтому вероятность банкротства можно оценить как высокую.

Еще одну методику прогнозирования банкротства, адаптированную для российских условий, предложили Р.С. Сайфуллина и Г.Г. Кадыкова. Пятифакторная модель данной методики следующая[26]:

R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

Таблица 18. ОАО «Российские железные дороги»

| Коэф-т | Расчет | Значение на 31.12.2020 | Множитель | Произведение (гр. 3 х гр. 4) |

| К1 | Коэффициент обеспеченности собственными средствами | -5,53 | 2 | -11,06 |

| К2 | Коэффициент текущей ликвидности | 0,47 | 0,1 | 0,05 |

| К3 | Коэффициент оборачиваемости активов | 0,26 | 0,08 | 0,02 |

| К4 | Коммерческая маржа (рентабельность реализации продукции) | 0,06 | 0,45 | 0,03 |

| К5 | Рентабельность собственного капитала | <0,01 | 1 | <0,01 |

| Итого (R): | -10,96 | |||

Согласно модели Сайфуллина-Кадыкова, при значении итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. В данном случае значение итогового показателя составило -10,96. Это значит, что вероятность банкротства существует, финансовое положение организации неустойчивое. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза.

ЗАКЛЮЧЕНИЕ

По результатам исследования теоретических и практических аспектов прогнозирования дефолта промышленной компании на основе финансовых показателей необходимо сделать вывод о том, что оценка вероятности дефолта находит широкое применение в хозяйственной практике, а ее результаты применяются как на уровне хозяйствующего субъекта, так и на уровне государственного управления национальной экономикой.

Понятие дефолта не следует отождествлять с понятием банкротства. В научной литературе и нормативных документах дефолт промышленной компании определен как состояние неспособности (в том числе скрытой или умышленной) своевременно и в полном объеме выполнять финансовые, регуляторные и прочие обязательства. Понятие «банкротство» означает юридически установленную судом неспособность отвечать по обязательствам. Применяемые в соответствии с российским законодательством принципы признания дефолта промышленных компаний соответствуют международной правовой практике, и в частности, рекомендациям Базельского комитета по банковскому надзору.

Методический инструментарий прогнозирования дефолта промышленных компаний представлен множеством моделей, предложенных зарубежными и российскими экономистами. Отдельные из них (модели Э. Альтмана, Дюрана, У. Бивера и др.) успешно прошли проверку временем, имеют определенный стандарт и активно используются в мировой практике. Некоторые находятся в стадии уточнения, допускают более гибкую спецификацию и продолжают совершенствоваться.

Среди выделенных моделей наибольшее развитие получили балансовые модели оценки вероятности неблагоприятного события. При их построении используется принцип прогнозирования дефолта промышленной компании по данным ее финансовой отчетности. Детерминанты внешней среды также включены в моделях, однако они представлены косвенными факторами, которые имеются в отчетности компании.

В основе рейтингового подхода лежит оценка вероятности дефолта по группе компаний, которая формируется по показателям их кредитного рейтинга.

В моделях рыночного подхода детерминантами дефолта промышленной компании являются в основном два параметра – рыночная доходность акций и финансовый леверидж (определяется как отношение заемного капитала к активам).

Прогнозную оценку общего финансового состояния компаний необходимо проводить на регулярной основе. Это дает возможность объективно оценить финансовое состояние компаний. В оценки финансового состояния компаний, прежде всего, заинтересованы собственники и менеджмент организации, но это также дает возможность привлечения капитала потенциальных инвесторов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ (последняя редакция) 26 октября 2002 года N 127-ФЗ / Правовой сервер «Консультант Плюс» / [Электронный ресурс] / Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_39331/

- Положение Банка России от 11.08.2014 N 428-П (ред. от 18.12.2018) «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг»

- Положение Банка России «О порядке расчета величины кредитного риска на основе внутренних рейтингов»; О методических рекомендациях по реализации подхода красчету кредитного риска на основе внутренних рейтингов: письмо Центрального банка РФ от 29.12.2012 № 192-Т

- Бжассо А.А. Применение сбалансированной системы показателей в процессе антикризисного управления региональной экономикой // Экономика и предпринимательство. — 2016. — № 10-1 (75). — С. 1143-1146.

- Бжассо А.А. Территориальный кризис-контроллинг — инструмент в системе антикризисного управления региональной экономикой // Экономика и предпринимательство. — 2017. — № 2-1 (79). — С. 716-720.

- Бжассо А.А., Мартынова Т.А. Необходимость применения когнитивных инструментов в антикризисном управлении на мезо- уровне // Вестник Адыгейского государственного университета. Серия 5: Экономика. — 2014. — №3 (150). — С. 114-118.

- Большой экономический словарь : 25000 терминов / [авт. и сост. : А.Н. Азрилиян и др.] ; под ред. А.Н. Азрилияна. — Изд. 6-е, доп. — М. : Институт новой экономики, 2004 (ОАО Можайский полигр. комб.). — 1376 с.

- Власенко М. Оценка вероятности дефолта предприятий реального сектора экономики / М.Власенко, А. Ткачев // Банкаўскі веснік. – 2017. – С. 18-26.

- Дайнеко Л.В. Проблема прогнозирования вероятности банкротства на российских предприятиях: материалы XI междунар. науч. – практ. конф. «Проблемы и перспективы социально-экономического реформирования современного государства и общества» (г. Москва, 30 июня 2013 г.) / Л. В. Дайнеко, Н. А. Самарская // Науч.-инф. издат. центр «Институт стратегических исследований». Москва: Изд-во «Спецкнига», 2018. – 208 с.

- Докукин А.A., Сенько О.В., Киселева Н.Н., and Н. Ю. Хомутов. Двухуровневый метод построения линейных регрессий с использованием наборов оптимальных выпуклых

- комбинаций. Доклады Академии наук, 479:11–13, 2018.

- Ефимова Н.Ф. Применение моделей оценки степени банкротства предприятия // Синергия наук. — 2017. — №8. — С. 129-139.

- Зайцева О.П. Антикризисный менеджмент в российской фирме // Сибирская финансовая школа. — 1998. — №11-12. — С. 66-73.

- Иванова Е. В. Методологические предпосылки развития модели прогнозирования банкротства / Е. В. Иванова, Т. И. Ефремкова // Вестник Алтайской академии экономики и права. – 2020. – 4. – С. 336-343.

- Каримова Р. А. Оценка степени устойчивости финансового состояния предприятия и определение потребности в денежных средствах / Р.А. Керимова // Молодой ученый. — 2019. — №10. — С. 687-690.

- Ковалев В.В. Введение в финансовый менеджмент / В.В. Ковалев.— М.: Финансы и статистика, 2018. – 706 с.

- Колышкин А.В., Гиленко Е.В., Довженко С.Е., Жилкин С.А., Чое С.Е. Прогнозирование финансовой несостоятельности предприятий // Вестник Санкт-Петербургского университета. Серия 5. Экономика. — 2014. — Вып. 2. — С. 122–142.

- Кувшинов М. С. Инновационные инструменты прогнозирования оценки финансового состояния предприятия / М. С. Кувшинов // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент № 30. — 2012. — С. 56-63.

- Кузнецов М.Д. Прогнозирование вероятности дефолта корпоративных заемщиков / М.Д. Кузнецов // Научные записки молодых исследователей. – 2018. – № 6. – С. 13-19.

- Куприянова Л. М. Финансовый анализ : учебн. пособие / Л. М. Куприянова.- М. : ИНФРА-М, 2017. – 156 с.

- Кюрджиев С.П. Интегральная оценка финансового состояния предприятий региона / С. П. Кюрджиев, А. А. Мамбетова, Е. П. Пешкова // Экономика региона. — 2016. — Т. 12, вып. 2. — С. 586-601.

- Михайлушкин А.И. Финансовый менеджмент : учебн. пособие / А.И. Михайлушкин, П.Д. Шимко. – Ростов н/Д: Феникс, 2020. – 588 с.

- Могилат А.Н. Оценка финансовой устойчивости российских промышленных компаний, или О чем говорят банкротства / А.Н. Могилат // Вопросы экономики. – 2019. – №3. – С. 101-118.

- Обмайкина Е.С. Признаки финансовой неустойчивости организации: способы диагностики и устранения / Е.С. Обмайкина, Н.В. Власова // Современные проблемы и тенденции развития экономики и управления в XXI веке. 2015. – №7. – С. 137-141.

- Пивень И.Г. Управление бизнес-структурами в рамках государственно-частного партнерства на современном этапе: проблемы и перспективы развития и взаимодействия с государством, вопросы оценки эффективности управления бизнес-структурами // Экономика и предпринимательство. — 2020. — №1 (114). — С. 655-660.

- Пивень, И.Г. Совершенствование организационного и методического обеспечения стратегического управления социально-экономическим развитием региона // Дис. … канд. экон. наук. — Адыгейский государственный университет. Краснодар. — 2014.

- Попов В. Б. Анализ моделей прогнозирования вероятности банкротства предприятий / В. Б. Попов, Э. Ш. Кадыров // Ученые записки Таврического национального университета имени В. И. Вернадского. Серия «Экономика и управление». — 2017. — Т. 27 (66), № 1. – С. 44-49.

- Райзберг, Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. — Москва : ИНФРА-М,2019. — 512 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — М.: ИНФРА-М, 2018. — 345 с.

- Сайт ОАО «Объединенная авиастроительная корпорация» [Электронный ресурс]. – http://www.uacrussia.ru.

- Сафронова В.В. Оценка дефолта заемщика / В.В. Сафронова // Финансовая аналитика: проблемы и решения. – 2016. – № 3. – С. 39-48.

- Селезнева, Н. Н. Анализ финансовой отчетности организации : учеб. пособие / Н. Н. Селезнева, А. Ф. Ионова. — 3-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2017. — 583 с.

- Скрынник Е. Е. Анализ и оценка финансовой деятельности организации / Е.Е. Скрынник. — М.: Лаборатория книги, 2019. — 94 с.

- Словарь финансовых терминов [Электронный ресурс]. — http://economics.niv.ru/doc/dictionary/financial-terms/index.htm

- Тотьмянина К.М. Обзор моделей вероятности дефолта // Управление финансовыми рисками. – 2011. – № 1. – С. 12–24.

- Финансовый менеджмент : теория и практика / под ред. Е. Стояновой. — М. : Перспектива, 2018.- 656 с.

- Финансовый менеджмент : учебник / коллектив авторов ; под ред. проф. Е.И. Шохина. — 4-е изд., стер. — М.: КНОРУС, 2017. — 480 с.

- Хомутов Н.Ю. Методы повышения эффективности моделей машинного обучения, основанные на различных принципах снижения размерности. Магистерская диссертация. МГУ, ВМК, каф. ММП. 2017.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. – 3-е изд., перераб. и доп. – М. : Институт профессиональных бухгалтеров России: информационное агентство «ИПБ-БИНФА», 2018. – 316 с.

- Шилина В. И. Проблемы оценки вероятности банкротства и ее возможные решения // Молодой ученый. — 2018. — №40. — С. 158-161.

- Altman E.I., Haldeman R., Narayanan P. ZETATM analysis. A new model to identify bankruptcy risk of corporations. Journal of Banking and Finance. 1977. no. 1 (1). Р. 29–54.

- Altman, E.I. Financial Rations. Discriminent Analysis, and the Prediction of Corporate Bankruptcy. / E.I. Altman // Journal of Finance – 1968 — September – P.17-35.

- Beaver, W.H. Financial Rations and Predictions of Failure / W.H. Beaver // Empirical Research in Accounting Selected Studies, Supplement to Journal of Accounting Research – 1966 — P. 68-94.

- Credit Risk Modeling: Current Practices and Applications. Basle: Bank for International Settlements, 1999. 65 p. URL: www.bis.org/publ/bcbs49.htm.

- International Convergence of Capital Measurement and Capital Standards. A Revised Framework, Basel Committee on Banking Supervision) «International Convergence of Capital Measurement and Capital Standards Comprehensive Version, June 2006»); Studies on the Validation of Internal Rating Systems. Working Paper No. 14. May 2005; Basel Committee on Banking Supervision. Findings on the interaction of market and credit risk // Bank for International Settlements. 2009

- Ohlson J. Financial ratios and the probabilistic prediction of bankruptcy // Journal of Accounting Research. vol. 18. iss. 1. P. 109–131.

- The Basel II Risk Parameters: Estimation, Validation and Stress Testing with Application to Loan Risk Management. Engelmann B., Rauhmeier R., eds. 2 ed. Heidelberg, Dordrecht, London, New York: Springer; 2011. 419 p.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.