или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОГНОЗИРОВАНИЯ ДЕФОЛТА КОМПАНИЙ

1.1 Понятие и сущность дефолта компаний

1.2 Источники и методы построения моделей дефолта компаний

2. АНАЛИЗ МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ ДЕФОЛТА КОМПАНИЙ

2.1 Обзор моделей прогнозирования дефолта компаний

2.2 Сравнение моделей прогнозирования дефолта компаний

3. ПРАКТИЧЕСКАЯ ЧАСТЬ ПОСТРОЕНИЯ МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ ДЕФОЛТА КОМПАНИЙ ОАО «Российские железные дороги» и АО «Трансмашхолдинг»

3.1 Удаление и заполнение пропущенных значений

3.2 Построение логит и пробит моделей

3.3 Снижение размерности анализируемого признакового пространства и отбор наиболее информативных показателей

3.4 Построение логит-модели на основе главных компонент

3.5 Построение модели методом опорных векторов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность. В условиях повышения волатильности рынков риски утраты финансовой состоятельности и возможного дефолта современных промышленных компаний существенно возросли. Участники экономических взаимодействий предпринимают меры по выявлению финансово неблагонадежных контрагентов с целью снижения финансовых рисков. Наиболее высокую чувствительность к кредитному риску демонстрируют банковские и прочие финансовые учреждения, которые предъявляют наиболее высокие требования к уровню кредитоспособности заемщиков, и, следовательно, ведут системную работу в направлении разработки, совершенствования и применения методологии прогнозирования дефолта потенциальных заемщиков.

Теоретическую основу прогнозирования дефолта субъектов хозяйствования образуют многочисленные научные труды зарубежных и российских исследователей, в которых получили обоснование сущностные характеристики, принципы анализа и оценки финансовых показателей деятельности промышленных компаний с целью выявления признаков дефолта, методы прогнозирования дефолта современных компаний. Несмотря на то, что проблемы прогнозирования дефолта промышленных компаний продолжительное время остаются в фокусе научных исследований и изучены достаточно глубоко, практическое применение моделей прогнозирования дефолта отечественных промышленных компаний не теряет актуальности. По мере преобразований рыночной конъюнктуры и адаптации компаний к новым условиям ведения бизнеса прогностические качества моделей прогнозирования дефолта, разработанных на разных этапах развития финансовой науки, снижаются под влиянием объективных факторов. Повышается актуальность решения задачи прогнозирования дефолта современных промышленных компаний на основе комплексного подхода, предполагающего использование различных моделей и методов оценки финансовой состоятельности на основе финансовых показателей.

Целью настоящего исследования является обоснование мероприятий по предотвращению дефолта промышленной компании по результатам прогнозирования ее финансовой состоятельности на основе финансовых показателей.

Основные задачи исследования определяются целью выпускной квалификационной работы и заключаются в следующем:

Изучить научные подходы к определению сущности и характерных признаков дефолта компании;

Рассмотреть модели прогнозирования дефолта компаний, применяемые в отечественной и зарубежной финансовой науке.

Проанализировать финансовые показатели промышленной компании, используемые для прогнозирования вероятности дефолта

Провести оценку вероятности дефолта исследуемой компании на основе моделей прогнозирования банкротства

Интерпретировать полученные результаты и предложить направления предотвращения возможного дефолта компании.

Объектом исследования являются ОАО «Российские железные дороги» и АО «Трансмашхолдинг.

Предметом исследования являются модели прогнозирования дефолта промышленных компаний на основе финансовых показателей.

В ходе исследования использованы методы теоретического анализа и синтеза, обобщения и систематизации, классификации, а также специальные методы научных исследований – методы экономического анализа (вертикальный и горизонтальный анализ, средних величин и др.), финансового анализа (коэффициентный анализ, интегральный анализ), методы дискриминантного анализа, графический и табличный методы.

Теоретическая и информационная база исследования. Научные положения диссертационного исследования базировались на трудах зарубежных (E. Altman, W. Beaver, R. Merton, и др.) и российских (А.М. Карминский, А.А. Пересецкий, М.В. Помозанов и др.) авторов. Обоснованность научных положений и рекомендаций, содержащихся в диссертации, подтверждается соответствием исследования основным положениям теории вероятностного моделирования и финансового риск-менеджмента, а также сопоставимостью полученных результатов с уже существующими исследованиями.

Основой информационной базы исследования послужили несколько источников: финансовая отчетность компании и научно-исследовательские публикации.

Основные научные результаты работы. Наиболее существенными научными результатами, в том числе определившими научную новизну диссертационного исследования, являются:

1) Обзор основных критериев события «дефолт», используемых в мировой практике, в результате которого были систематизированы и проанализированы отличительные черты различных подходов к определению дефолтного события.

2) Сравнительный анализ подходов к моделированию вероятности дефолта и уровня кредитного риска, по результатам которого была предложена классификация существующих моделей оценки вероятности дефолта, проанализированы достоинства и недостатки каждого класса моделей.

3) Разработка и сравнительный анализ различных подходов к определению наиболее риск-доминирующих показателей, применение которых позволяет получить более значимые модели в рамках многофакторного анализа.

4) Разработка многофакторных моделей оценки вероятности дефолта на примере российских компаний строительной отрасли и представление экономической интерпретации выявленных при моделировании зависимостей.

Теоретическая и практическая значимость исследования. Теоретическую значимость имеет совокупность методов, предложенных для целей отбора риск-доминирующих показателей и сравнительный анализ результатов применения данных методов.

Практическая значимость результатов работы заключается в том, что предложенные подходы к отбору и формированию системы риск-доминирующих показателей позволяют получить статистически более значимые многофакторные модели оценки вероятности дефолта российских компаний.

Структура работы включает введение, три главы, заключение.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОГНОЗИРОВАНИЯ ДЕФОЛТА КОМПАНИЙ

1.1 Понятие и сущность дефолта компаний

В условиях рынка дефолт является неотъемлемой составляющей конкуренции и неизбежным результатом соперничества ее участников. Игроки, не способные противостоять рынку и воздействиям агрессивной деловой среды, теряют конкурентные позиции и финансовый потенциал, погружаясь в бездну финансовых проблем и лишаясь возможностей их успешного разрешения.

На определенном этапе деятельности таких компаний наступает дефолт, который зачастую становится причиной признания банкротства и прекращения юридического лица. Говоря о дефолте, следует признать его неблагоприятные последствия для компании, преодоление которых требует осуществления кардинальных мер, зачастую связанных с реструктуризацией бизнеса. Вместе с тем, дефолт априори не равнозначен ликвидации бизнеса и далеко не всегда за его признанием следует прекращение деятельности компании.

Более полному пониманию сущности дефолта способствует обобщение научных подходов к толкованию данного понятия отечественными и зарубежными экономистами, а также их сопоставление с существующими нормативными определениями дефолта, которые соответствуют методологии, применяемой международными организациями.

В современной справочной литературе приводятся довольно однообразные определения понятия дефолта. Согласно определению в большом бухгалтерском словаре, понятие дефолт применимо к ситуации, при которой субъект не выполнил денежное обязательство или не совершил сделку, или отказался от их исполнения [4].

Экономический словарь дает определение, на основании которого дефолтом является ситуация, в которой компания не способна своевременно выполнять обязательства по обслуживанию долга и погашению его основной суммы, также это относится к договорным обязательствам по облигационному займу [19]. Определение дефолта в словаре финансовых терминов по смыслу аналогично толкованию, предложенному в экономическом словаре [25].

В научной работе Е. В. Иванова, Т. И. Ефремкова изложены результаты сравнительного анализа определений понятия дефолт, по результатам которого авторы отмечают распространение практики отождествления понятий дефолта и банкротства компании [7]. При этом, авторы отмечают сходства указанных понятий, если при сопоставлении их определений руководствоваться нормами действующего законодательства, и в частности Федерального закона от 26.10.2006 №127-ФЗ «О несостоятельности (банкротстве)», где банкротство (или несостоятельность) представляет собой «признанную арбитражным судом неспособность должника в полном объеме выполнять требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей» [1].

Согласно нормам указанного закона (ФЗ от 26.10.2006 №127-ФЗ), юридическое лицо можно считать несостоятельным (банкротом), «если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены». Большинство пунктов, связанных с оценкой капитала хозяйствующего субъекта, могут возникать и при сохранении его способности отвечать по обязательствам, то есть при отсутствии основных условий дефолтного состояния.

В частности, в ФЗ №127 принимается во внимание определенный порог неисполненных компанией обязательств, однако, при определении сущности дефолта данный признак не задан. Кроме того, требования кредиторов и долговые обязательства компании могут не соответствовать друг другу по оценочной величине, а сами требования – дискуссионными и требующими обжалования (ФЗ от 26.10.2006 №127-ФЗ) [1]. Еще более существенным отличием дефолта и банкротства являются причины неисполнения обязательств субъектом хозяйствования.

В случае банкротства, субъект теряет способность к исполнению обязательств по объективным причинам, тогда как причины наступления дефолта могут быть субъективными, например, нежелание субъекта исполнять обязательства из корыстных побуждений. Наряду с отмеченными особенностями дефолта, следует отметить критерий срочности такой способности компании, который для признания должника банкротом составляет три месяца с момента неисполнения обязательств.

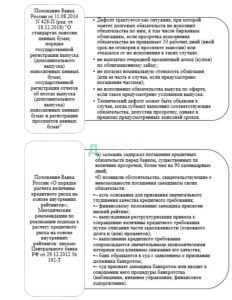

Правовой подход к пониманию дефолта и критерии его признания сформированы определениями, представленными в положении Банка России от 11.08.2014 N 428-П (ред. от 18.12.2018) «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» [2], а также в положении Банка России «О порядке расчета величины кредитного риска на основе внутренних рейтингов» от 29.12.2012 № 192-Т [3], которое вступило в силу с 1 октября 2015 г. Особенности толкования дефолта в соответствии с обозначенными нормативными документами представлено на рис. 1.

Рисунок 1. Особенности правового подхода к определению понятия дефолта и критерии его признания [2, 3] Нормами положения Банка России «О порядке расчета величины кредитного риска на основе внутренних рейтингов» банки уполномочены устанавливать более строгие критерии признания дефолта и существенности кредитных обязательств [3]. Такой подход позволяет кредитным организациям подходить к идентификации финансовой состоятельности отдельных категорий заемщиков более дифференцированно.

Международные подходы к определению состояния дефолта должников кредитных и финансовых организаций изложены в уточнениях 2004 года к «Международной конвергенции измерения капитала и стандартов капитала» (Базель II), принятой Базельским комитетом по банковскому надзору [37].

Согласно методологическим рекомендациям в области банковского регулирования, кредитные организации осуществляют оценку своих кредитных рисков на основе «рейтинговой системы». Последняя представляет собой систему методов и процедур, а также сбора информации, контроля, ИТ-систем оценки кредитного риска, мониторинга внутренних рейтингов кредитных требований по ряду оценочных критериев (уровень риска, его количественная оценка, ожидаемые потери).

На основе применения разработанных методологий и скрининговых систем банками принимаются решения об отнесении заемщика к соответствующей категории по степени надежности (подверженности риску) и вероятности дефолта. В тоже время, в соответствии с принципами Базеля II, «дефолт конкретного должника считается произошедшим, когда имело место одно или оба из следующих событий:

— Банк считает, что должник не в состоянии полностью погасить свои кредитные обязательства перед банковской группой без принятия банком таких мер, как реализация обеспечения (если таковое имеется);

— Должник более чем на 90 дней просрочил погашение любых существенных кредитных обязательств перед банковской группой. Овердрафты рекомендуется относить к категории просроченных с того момента, когда клиент нарушил действующий лимит или был уведомлен о том, что предоставленный ему лимит не покрывает его текущих непогашенных обязательств. При этом, по розничным обязательствам и государственным компаниям органы надзора могут применять срок до 180 дней для различных продуктов в зависимости от местных условий [37]. Кроме того, в рекомендациях Базеля II определен перечень возможных признаков вероятности неоплаты (рис. 2).

Рисунок 2. Признаки вероятности неоплаты по обязательствам корпоративного клиента в соответствии с принципами Базеля II [38]

Выделенные принципы признания дефолта промышленной компании дают представление о критериях несостоятельности компании, четко определяют момент наступления дефолта и предполагают, что банк с момента признания несостоятельности компании банк должен быть готов к выполнению процедуры реализации обеспечения задолженности.

Вторым условием наступления дефолта определен период неисполнения обязательств в течение 90 дней. Следует отметить, что такой же срок (три месяца) неисполнения обязательств является критерием определения состояния банкротства (несостоятельности) в ФЗ №127 [1], а, следовательно, действующее российское законодательство не противоречит международным принципам, которые закреплены положениями Базеля II.

Немаловажно, что в соответствии с методологией Международной конвергенцией измерения капитала и стандартов (Базель II), предусмотрена возможность увеличения срока неисполнения обязательств надзорными органами с 90 до 180 дней для случаев розничных обязательств и обязательств государственного сектора [36].

Таким образом, обобщение подходов к пониманию сущности дефолта позволяет выделить его как самостоятельное не тождественное банкротству, понятие. Данные понятия разнятся не только по своей сути, но также по критериям признания. На этом основании, дефолтом промышленной компании следует считать состояние неспособности (в том числе скрытой или умышленной) своевременно и в полном объеме выполнять финансовые, регуляторные и прочие обязательства.

Понятие «банкротство» означает юридически установленную судом неспособность отвечать по обязательствам. Главной целью процедуры банкротства является, как правило, финансовое оздоровление компании путем назначения временной управляющей администрации.

В отношении признания дефолта промышленных компаний следует отметить, что применяемые в соответствии с российским законодательством принципы соответствуют международной правовой практике, и в частности, рекомендациям Базельского комитета по банковскому надзору.

1.2 Источники и методы построения моделей дефолта компаний

На современном этапе вопросам прогнозирования устойчивости промышленных компаний уделяется значительное внимание, поскольку реальный сектор формирует базис национальной экономики и состояние крупных компаний во многом определяет перспективы ее динамике в ближайшей перспективе.

Результаты прогнозирования дефолта промышленных компаний востребованы в банковском секторе, используются Национальным банком при анализе и составлении прогнозов кредитного риска и финансовой стабильности, принимаются во внимание государственными органами в бюджетном планировании, важны для потенциальных инвесторов, а также самих промышленных компаний при формировании стратегии развития и разработке производственной программы.

Изучение научных публикаций по вопросам прогнозирования дефолта промышленных компаний доказывает, что в настоящее время разработано множество подходов к решению данной задачи. Формализованные методы прогнозирования возможного дефолта компаний, принадлежащих к отраслям промышленно основаны на применении их финансовых показателей.

Логит и пробит модели

Для построения модели используется логит-пробит анализ. Логистическая регрессия используется для предсказания возникновения некоторого события yi, зависящего от множества признаков и принимающего значения 1 (событие произошло) и 0 (событие не произошло).

Логистическая функция:

f(z)=1/(1+e^(-z) )

где z=θ^T x , θ и x – вектор-столбцы значений коэффициентов регрессии (θ1, … ,θm) и независимых переменных (x1, …, xm).

Используя метод максимального правдоподобия, выбираются параметры (θ1, … ,θm), максимизирующие значение функции правдоподобия.

Для максимизации этой функции применяется метод градиентного спуска, смысл которого заключается в выполнении следующих итераций, начиная с начального значения параметров θ.

Главное отличие пробит-регрессии заключается в том, что она основана на нормальном распределении, когда как логит-регрессия основана на логнормальном распределении.

Максимизация данной функции по неизвестным параметрам позволяет получить состоятельные, асимптотически эффективные и асимптотически нормальные оценки параметров.

В данном исследовании строится логит и пробит регрессии. Затем 2 полученные модели сравниваются, используя информационные критерии Акаике и Шварца.

Информационный критерий – применяемая в эконометрике мера относительного качества эконометрических моделей, учитывающая степень «подгонки» модели под данные с корректировкой (штрафом) на используемое количество оцениваемых параметров. Таким образом, критерии основаны на неком компромиссе между точностью и сложностью модели.

Информационный критерий Шварца разработан исходя из байесовского подхода, является модификацией AIC.

Для оценки качества построенной модели в данной работе используется метод кривой ошибок или ROC-кривой (пакет pROC). Этот график позволяет оценить качество бинарной классификации. После прогнозирования вероятности получаются числа от 0 до 1. На графике соотносятся доли верных прогнозов по отношению к неверных прогнозам. Базовым барьером отсечения в логит-пробит моделях является значение 0.5, то есть, если полученная вероятность выше 0.5, то наблюдению присваивается значение 1. Данная кривая позволяет определить оптимальный барьер отсечения, который корректнее описывает полученные результаты.

Для построения моделей с использованием логит, пробит моделей в среде R применяются пакеты: lmtest, pROC, caret.

Метод опорных векторов

Метод опорных векторов — набор схожих алгоритмов обучения с учителем, использующихся для задач классификации и регрессионного анализа. Принадлежит семейству линейных классификаторов и может также рассматриваться как специальный случай регуляризации по Тихонову. Основная идея метода — перевод исходных векторов в пространство более высокой размерности и поиск разделяющей гиперплоскости с максимальным зазором в этом пространстве. Две параллельных гиперплоскости строятся по обеим сторонам гиперплоскости, разделяющей классы. Разделяющей гиперплоскостью будет гиперплоскость, максимизирующая расстояние до двух параллельных гиперплоскостей.

Алгоритм работает в предположении, что чем больше разница или расстояние между этими параллельными гиперплоскостями, тем меньше будет средняя ошибка классификатора. Рассмотрим задачу нахождения наилучшего в некотором смысле разделения множества векторов на два класса с помощью линейной решающей функции. Пусть имеется множество прецедентов , где — обучающая выборка, а — множество меток двух классов и .

Требуется по обучающей выборке построить линейную решающую функции, т.е. такую линейную функцию , которая удовлетворяла бы условию:

Можно считать, что метки классов равны:

Тогда поставленную задачу можно переформулировать так: требуется найти линейную решающую функцию, которая удовлетворяла бы условию:

где — вектор весовых коэффициентов, — некоторое число. Тогда разделяющей два класса гиперплоскостью будет . Нетрудно видеть, что и все гиперплоскости вида , где , также будут разделяющими (рис.1).

На самих граничных плоскостях может находиться некоторое число обучающих векторов. Эти векторы называются опорными.

Следовательно, нужно чтобы расстояние между разделяющими гиперплоскостями было наименьшим.

Таким образом задача сводится к нахождению критических точек функции

В 1992 году в работе Бернарда Бозера (Boser B.), Изабелл Гийон (Guyon I.) и Владимира Вапника был предложен способ адаптации машины опорных векторов для нелинейного разделения классов. В этом случае нужно вложить пространство признаков в пространство большей размерности с помощью отображения . Будем считать, что пространство со скалярным произведением. Тогда, рассматривая алгоритм опорных векторов для образов обучающей выборки, сведем решение задачи к линейно разделимому случаю, т.е. разделяющую функцию будем искать в виде

где коэффициенты зависят от и от значения . Таким образом, для нахождения решающей функции нужно знать значения скалярных произведений . Для этого исследуем свойства функции , которая называется ядром.

Наиболее распространенные ядра:

Линейное ядро:

Полиномиальное со степенью d:

Гауссово ядро с радиальной базовой функцией: , для .

Сигмоидное ядро:

Для построения моделей с использованием метода опорных векторов используются пакеты: e1071, caret.

Метод главных компонент

Набор данных, используемый для построения модели, представляет собой матрицу. Автором делается предположение, что можно найти такое ортогональное преобразование в новую систему координат, для которого были верны следующие условия:

Данные предварительно отцентрированы;

Выборочная дисперсия данных вдоль первой координаты максимальна (ее также называют главной компонентой);

Выборочная дисперсия данных вдоль второй координаты максимальна при условии ортогональности первой координате и так далее для К-ой координаты.

Фактически, на каждом шаге решается задача о первой главной компоненте для данных, из которых вычтены проекции на все ранее найденные главные компоненты. При большом числе итерации (большая размерность, много главных компонент) отклонения от ортогональности накапливаются и может потребоваться специальная коррекция алгоритма или другой алгоритм поиска собственных векторов ковариационной матрицы.

Для применения метода главных компонент в среде R применяются следующие пакеты: vegan, caret.

Методы, используемые для заполнения и удаления пропущенных переменных.

Для построения эффективной модели необходимо иметь информативную базу данных. При подборе данных автор столкнулся с проблемой пропущенных значений в отчетностях компаний и, как следствие, невозможность расчета некоторых финансовых показателей.

Поэтому, важным предварительным шагом является заполнение пропущенных значений. Автор выделяет следующие шаги для построения эффективной базы данных:

Анализ предикторов на близкой к нулевой дисперсию. Автор предлагает придерживаться следующих правил для заключения о том, что некоторый предиктор является дисперсией близкой к нулевой:

а) доля уникальных значений от общего числа наблюдений составляет не более 10%.

б) Отношение частот первых двух наиболее обычных его значений превышает 20%.

Предикторы, удовлетворяющие таким условиям неинформативны и удаляются из базы данных.

Заполнение пропущенных значений. Для дефолтных компаний довольно часто наблюдается отсутствие того или иного показателя в отчетности, поэтому некоторые предикторы получили значение NA.

Так как выборка состоит из 163 компаний, автор считает нецелесообразных удалять компании, имеющие незаполненные предикторы, а предлагает заполнить эти пропущенные значения с помощью следующих методов:

A) Заполнение пропусков с использованием средних значений. Если предположить, что связей между предикторами нет, то такой способ может быть весьма эффективным.

B) Множественная бэгинг-модель. Данный метод осуществляет для каждой из имеющихся переменных построение множественной бутстреп-агрегированной модели, или бэггинг-модели (bagging), на основе деревьев регрессии, используя все остальные переменные в качестве предикторов.

Полученная после преобразований база данных была использована для построения моделей. Для преобразования данных были использованы следующие пакеты R: caret, ipred.

Таким образом, обобщение современных подходов к прогнозированию дефолта промышленных компаний подтверждает практическую значимость в контексте повышения эффективности принятия управленческих решений как на корпоративном уровне, так и при построении макроэкономических прогнозов.

Очевидно, российская экономика эволюционирует и все более адаптируется к влиянию рыночных факторов. Результаты прогнозирования дефолта промышленных компаний позволяют делать оценку масштабов и глубины проблем развития реального сектора национальной экономики и предвидеть возможные потери в результате дефолта компаний.

Следует отметить, что в теории и практике управления финансами промышленных компаний применяются различные экономико-математические модели прогнозирования дефолта.

Многие из них доказали свою эффективность с точки зрения получения достоверных прогнозов.

По мере развития теории корпоративных финансов современными исследователями предлагаются новые модели, которые требуют апробации и уточнения, а потому допускают более гибкую спецификацию и продолжают совершенствоваться.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.