или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ГБУЗ МО «ЛЮБЕРЕЦКАЯ РАЙОННАЯ БОЛЬНИЦА № 1»

- 1.1. Общая характеристика организации

- 1.2. Анализ основных финансово-экономических показателей деятельности организации

- 1.3. Анализ существующей системы мотивации и оплаты труда сотрудников организации

- ГЛАВА 2. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ МОТИВАЦИИ И ОПЛАТА ТРУДА СОТРУДНИКОВ ОРГАНИЗАЦИИ

- 2.1. Основные направления по совершенствованию системы мотивации и оплаты труда

- 2.2. Разработка предложений по совершенствованию системы мотивации и оплаты сотрудников организации

- 2.3. Разработка схемы финансирования предлагаемых мероприятий по совершенствованию системы мотивации и оплаты труда

- ГЛАВА 3. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ РАЗРАБОТКИ МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ СТИМУЛИРОВАНИЯ И ОПЛАТЫ ТРУДА СОТРУДНИКОВ ОРГАНИЗАЦИИ

- 3.1. Расчет необходимых затрат на разработку мероприятий по совершенствованию системы мотивации и оплаты труда сотрудников организации

- 3.2. Оценка экономической эффективности от реализации разработанных мероприятий по совершенствованию системы мотивации и оплаты труда сотрудников организации

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Ситуация в экономике России в настоящее время в значительной степени определяется кризисом труда, который перестал быть для многих смыслом жизни и превратился в средство выживания. Основными признаками кризиса стали девальвация трудовых ценностей, потеря трудом своей смыслообразующей функции, превращение труда из основы образа жизни в средство выживания. Стратегией и тактикой в решении данной проблемы является мотивация трудовой деятельности как целенаправленное воздействие на работника в целях изменения по заданным параметрам структуры ценностным ориентаций и интересов, формирование соответствующего мотивационного ядра и развития на этой основе трудового потенциала. Основной целью процесса мотивации является получение максимальной отдачи от использования имеющихся трудовых ресурсов, что позволяет повышать общую результативность и прибыльность деятельности организации. Актуальность проблемы мотивации не оспаривается ни наукой, ни практикой, так как от четкой разработки эффективной системы мотивации зависит не только повышение социальной и творческой активности конкретных работников, но и конечные результаты деятельности организаций различных форм собственности и сфер деятельности. В России существует много проблем, связанных с мотивационной политикой: проблема взаимоотношений с руководством, неудовлетворенность размером заработной платы, условиями быта и труда в целом на предприятии. Главным препятствием на пути решения этих вопросов — нежелание управленческого персонала задумываться об условиях жизни и труда людей, непосредственно создающих прибыль. В рыночных условиях следует уделить особое внимание нематериальному стимулированию, создавая гибкую систему льгот для работников.

Разработка системы мотивации труда, позволяющей в наибольшей степени соединить интересы и потребности работников со стратегическими задачами предприятия, является ключевой задачей кадровой службы. Эффективное управление, высокая отдача от подчиненных невозможны без целенаправленного и умелого воздействия на мотивацию работников, без качественной системы стимулирования труда.

В общем случае под мотивацией понимается процесс воздействия на человека совокупности внутренних и внешних факторов, которые побуждают его к деятельности, определяют границы и формы этой деятельности, задают цели, на достижение которых должна быть направлена эта деятельность.

Основной целью разработки и практического применения систем мотивации труда непосредственно в организациях является возможность внедрения новых принципов управления персоналом. В качестве частных целей внедрения системы мотивации можно назвать следующие:

- привлечение персонала в организацию;

- сохранение работников в организации;

- стимулирование производственного поведения работников, его стремления к достижению наилучших результатов на своем рабочем месте как средства достижения целей, стоящих перед организацией в целом.

При этом способы мотивации можно разделить на несколько групп:

- нормативная мотивация — совокупность мер идейно — психологического воздействия, убеждения, внушения, целенаправленного информирования и т.п.;

- принудительная мотивация — использование власти и угроза наказания в случае невыполнения требований, предъявленных к работнику;

- стимулирование — опосредованное воздействие на поведение работника с помощью стимулов. Под стимулами понимаются любые предметы, действия других людей, обещания, предоставляемые возможности и т.д., которые могут быть предложены работнику в качестве компенсации за его действия.

К настоящему времени, прежде всего зарубежными фирмами, но также и российскими предприятиями, накоплен значительный опыт в разработке

систем мотивации. Но, несмотря на наличие значительного количества различных мотивационных систем, выбрать из них единственную и механически внедрить ее принципы на конкретном российском предприятии практически невозможно. Во-первых, ни одна из существующих систем не может считаться идеальной и лишенной недостатков. Во-вторых, зарубежные системы мотивации труда предусматривают только материальные, социально — материальные и карьерные стимулы. Для российских же работников (как это сложилось исторически) в ряде случаев немаловажную роль играют моральные стимулы. И даже в условиях рыночной экономики работники российских предприятий придают моральным стимулам значение не меньшее, чем материальным. Таким образом, проблема разработки эффективных систем мотивации труда, учитывающих особенности российского менталитета, является на сегодняшний день весьма актуальной.

Цель данной работы — разработать предложения по совершенствованию системы мотивации и оплаты труда персонала на предприятии. Для достижения поставленной цели требуется решить следующие задачи:

- раскрыть сущность и значение мотивации труда;

- исследовать теории мотивации труда персонала;

- рассмотреть современные методы мотивации труда персонала;

- провести анализ действующей системы мотивации и оплаты труда персонала в учреждении;

- разработать предложения по совершенствованию системы мотивации и оплаты труда персонала в учреждении;

- оценить эффективность предложенных мероприятий.

Объектом исследования дипломной работы является государственное бюджетное учреждение здравоохранения Московской области «Люберецкая районная больница № 1» .

Предметом исследования является система мотивации и оплаты труда персонала в учреждении.

Практическая значимость исследования состоит в том, что оно содержит разработки рекомендаций по совершенствованию системы мотивации и оплаты труда персонала в учреждении.

Глава 1. Организационно-экономическая характеристика ГБУЗ МО «Люберецкая районная больница № 1»

1.1. Общая характеристика организации

ГБУЗ МО «Люберецкая районная больница №1» является некоммерческой организацией, финансируемой частично за счет средств бюджета Московской области и частично за счет средств обязательного медицинского страхования на основе сметы. Осуществляет свою деятельность на основании Устава с изменениями и дополнениями, имеет самостоятельный баланс, расчетные и иные счета в банке, бланки, печать.

Целью создания Учреждения является охрана здоровья и оказание неотложной и специализированной медицинской помощи прикрепленному к данному учреждению населению. Для выполнения указанных целей Учреждение осуществляет следующие виды деятельности: доврачебная помощь, амбулаторно-поликлиническая помощь, стационарная помощь и прочие работы и услуги.

Государственное бюджетное учреждение здравоохранения Московской области «Люберецкая районная больница №1» передано в собственность Московской области постановлением Правительства Московской области от 28.10.2014 № 912/39 «О передаче (приеме) в собственность Московской области муниципальных учреждений здравоохранения Люберецкого муниципального района Московской области».

Учреждение, ранее именуемое муниципальное учреждение здравоохранения «Люберецкая районная больница №1», создано на основании постановления администрации муниципального образования Люберецкого муниципального района Московской области № 1800-ПА от 07.09.2010 г. и является правопреемником прав и обязанностей муниципального учреждения здравоохранения «Люберецкая районная больница № 1», муниципального учреждения здравоохранения «Октябрьская больница», муниципального учреждения здравоохранения «Малаховская городская поликлиника», муниципального учреждения здравоохранения Томилинская поликлиника, муниципального учреждения здравоохранения Поликлиника № 1 поселка Томилино.

На сегодня больница представляет комплекс из нескольких зданий в центре п. Красково, п. Томилино, п. Малаховка, п. Октябрьский, п. Птицефабрика. Поликлиническое отделение на 1450 посещений в смену, детская поликлиника на 350 пос. в смену. В составе взрослой поликлиники отделения: терапевтическое, стоматологическое и отделение ортопедической стоматологии, хирургическое, женская консультация, узкие специалисты, четыре диагностических отделения и отделения восстановительного лечения. Прием ведется по 24 специальностям.

Наименование Учреждения:

полное — государственное бюджетное учреждение здравоохранения Московской области «Люберецкая районная больница №1»;

сокращенное — ГБУЗ МО «ЛРБ №1».

Учреждение находится в ведомственном подчинении Министерства здравоохранения Московской области.

Учредителем Учреждения является Московская область.

Функции и полномочия учредителя Учреждения осуществляет Министерство здравоохранения Московской области. Указанный орган действует в пределах своей компетенции.

Собственником имущества Учреждения является Московская область. Уполномоченным органом, осуществляющим полномочия собственника имущества Учреждения, является Министерство имущественных отношений Московской области.

Учреждение осуществляет свою деятельность в соответствии с федеральными законами и иными нормативными правовыми актами

Российской Федерации, законами и иными нормативными правовыми актами Московской области, а также настоящим Уставом.

Место нахождения Учреждения:140050, Московская область, Люберецкий район, г.п. Красково, ул. Карла Маркса, д. 90.

Цели и предмет деятельности организации

- Учреждение создано для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации и законодательством Московской области полномочий Московской области в сфере здравоохранения.

- Целями деятельности, для которых создано Учреждение, являются реализация конституционных прав граждан Российской Федерации на охрану здоровья, совершенствование оказания медицинской и лекарственной помощи населению, координация деятельности лечебно-профилактических отделений, входящих в состав Учреждения и выполнение функций органа управления в отношении входящих в его состав отделений.

- Для достижения целей деятельности Учреждение осуществляет следующие основные виды деятельности: при оказании первичной, в том числе доврачебной, врачебной и специализированной, медико-санитарной помощи организуются и выполняются следующие работы (услуги): при оказании первичной доврачебной медико-санитарной помощи в амбулаторных условиях по: вакцинации (проведению профилактических прививок); при оказании первичной врачебной медико-санитарной помощи в амбулаторных условиях по: вакцинации (проведению профилактических прививок), неотложной медицинской помощи. При проведении медицинских осмотров, медицинских о свидетельствований и медицинских экспертиз организуются и выполняются следующие работы (услуги): при проведении медицинских осмотров по: медицинским осмотрам профилактическим;

Учреждение вправе осуществлять следующие виды предпринимательской и иной приносящей доход деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано и соответствует указанным целям:

- сдача в аренду недвижимого и движимого имущества;

- сдача производственных отходов (отходов содержащих драгметаллы, в т.ч. серебро, пластиковых отходов и т.п.);

- оказание платных медицинских услуг населению по основному виду деятельности.

Правовой статус организации

Учреждение является юридическим лицом, имеет обособленное имущество лицевые счета, открытые ему в соответствии с требованиями Бюджетного кодекса Российской Федерации, печать со своим наименованием, штампы, бланки. Учреждение приобретает имущественные и неимущественные права, несет обязанности, выступает истцом и ответчиком в суде в соответствии с законодательством Российской Федерации.

Учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за Учреждением собственником этого имущества или приобретенного Учреждением за счет средств выделенных собственником его имущества, а также недвижимого имущества независимо от того, по каким основаниям оно поступило в оперативное управление Учреждения и за счет каких средств оно приобретено.

По обязательствам Учреждения, связанным с причинением вреда гражданам, при недостаточности имущества Учреждения, на которое в соответствии с абзацем первым настоящего пункта может быть обращено взыскание, субсидиарную ответственность несет собственник имущества Учреждения. Собственник имущества учреждения не несет ответственности по обязательствам Учреждения.

1.2. Анализ основных финансово-экономических показателей деятельности организации

Любая организация находится и функционирует в рамках внешней и внутренней среды. Они предопределяют успешность функционирования учреждения, накладывают определенные ограничения на операционные действия и в какой-то степени, каждое действие учреждения возможно только в том случае, если среда допускает его осуществление.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе. Внешние факторы подразделяются на факторы прямого воздействия и косвенного воздействия.

Среда прямого воздействия включает факторы, непосредственно влияющие на деятельность организации:

а) Поставщики. Поставщиками организации являются бюджет Московской области, Территориальный Фонд ОМС. Они ежемесячно предоставляют финансирование денежных средств. Также поставщиками можно назвать организации, которые пользуются услугами ГБУЗ МО «Люберецкая районная больница № 1», поставщики энергии, материалов, оборудования.

б) Трудовые ресурсы. Без нужных специалистов должной квалификации нельзя эффективно использовать сложную технику и оборудование.

в) Законы государства. Организации обязаны выполнять не только федеральные, но и региональные законы. Государственные органы обеспечивают принудительное выполнение законов в сфере своей компетенции.

г) Потребители. Потребителями услуг организации являются:

-люди, на которые направлены бесплатные (льготные) услуги;

-люди, которые покупают услуги организации;

-организации — потребители услуг.

д) Конкуренты. Руководство предприятия должно помнить, что неудовлетворенные нужды потребителей создают свободные ниши на рынке для конкурирующих организаций.

Среда косвенного воздействия состоит из факторов, которые не оказывают прямого и немедленного воздействия на деятельность организации:

а) Состояние экономики страны. Руководство организации, особенно при выходе на международный рынок, должно учитывать экономическую ситуацию в той стране.

б) Научно-технический прогресс. Технические новшества повышают производительность труда, способствуют улучшению качества предоставляемых услуг.

в) Социально-культурные факторы. Это, прежде всего, жизненные ценности и традиции, обычаи, установки, которые оказывают существенное влияние на деятельность организации.

г) Политические факторы. К ним относятся экономическая политика административных органов государства.

д) Отношения с местным населением. Характер отношений с местной общиной является очень важным для учета и планирования в любой организации.

Внутренняя среда организации — это ситуационные факторы внутри организации. Руководитель формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних переменных. Но для этого он должен уметь выделять и знать их.

Внутренние переменные — это ситуационные факторы внутри организации. Поскольку организации представляют собой созданные людьми системы, то внутренние переменные в основном являются результатом управленческих решений. Это, однако, вовсе не означает, что все внутренние переменные полностью контролируются руководством. Часто внутренний фактор есть нечто «данное», что руководство должно преодолеть в своей работе. Управленческий механизм ориентирован на достижение оптимального взаимодействия всех уровней управления и функциональных областей управления для наиболее эффективного достижения намеченных целей. Основные переменные в самой организации, которые требуют внимания руководства, это цели, структура, задачи, технология и люди.

Цели — конкретные, конечные состояния или желаемый результат, которого стремится добиться группа, работая вместе. Основной целью работы большинства организаций является получение прибыли. Но ГБУЗ МО «Люберецкая районная больница № 1» является некоммерческой

организацией и не озабочена проблемами прибыли, но затраты волнуют и ее. Некоммерческая организация имеет разнообразные цели, но, как правило, уделяет большое внимание социальной ответственности. Главной целью организации является предоставление населению качественных медицинских услуг.

Цели разрабатываются руководством организации и доводятся до сведения управляющих всех уровней, которые в процессе координации совместной деятельности используют разнообразные средства и методы для их достижения.

Задачи — определенная работа, серия работ, которая должна быть выполнена заранее установленным способом в заранее определенные сроки. Задачи непрерывно усложняются по мере роста масштабов работ, требующего обеспечения все возрастающими объемами ресурсов — материальных, финансовых, трудовых и др.

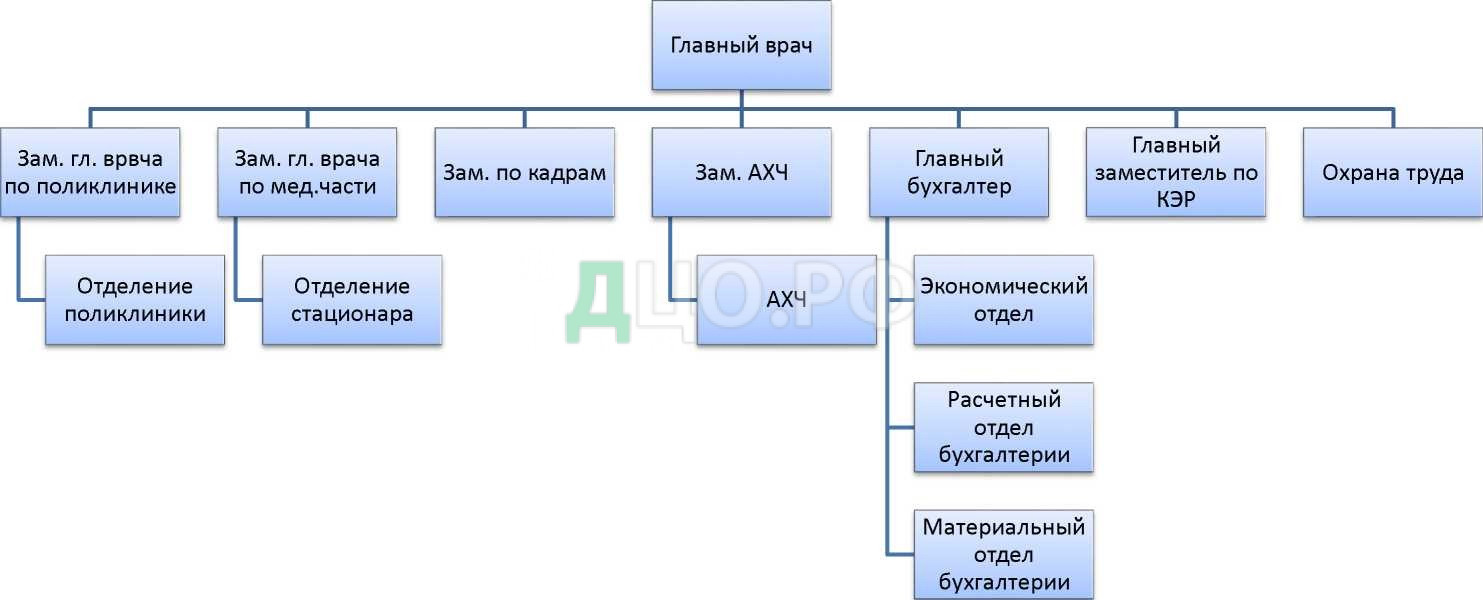

Структура организации представляет собой логическое взаимоотношение уровней управления и функциональных областей, направленное на установление четких взаимосвязей между отдельными подразделениями фирмы, распределение между ними прав и ответственности, построенных в такой форме, которая позволяет наиболее эффективно достигать цели организации. В ней реализуются различные требования к совершенствованию системы управления, находящие выражение в тех или иных принципах управления. Организационная структура ГБУЗ МО «Люберецкая районная больница №1» показана на рис. 1.

В организационной структуре больницы выделяется стационар с 491 койками. В организационной структуре больницы важное место принадлежит:

- гинекологическому отделению (60 коек);

- кардиологическому отделению (30 коек);

- неврологическому отделению (60 коек);

— двум терапевтическим отделениям (65 и 20 коек соответственно);

— травматологическому отделению (40 койки);

— урологическому отделению (50 коек);

— хирургическому отделению (65 койки);

— офтальмологическому отделению (45 коек);

— инфекционному отделению (30 коек);

— сестринский уход (20 коек);

— отделению анестезиологии-реанимации (6 коек);

— приемному отделению;

Среди вспомогательных подразделений больницы можно выделить следующие диагностические отделения:

— больничную аптеку;

— клинико-диагностическую лабораторию;

— рентгеновское отделение;

— операционный блок, состоящий из 3 операционных залов;

— отделение эндоскопии;

— отделение физиотерапии с подразделением лечебной физкультуры;

— отделение ультразвуковой диагностики;

— отделение функциональной диагностики.

Также в состав больницы входят 5 поликлинических отделений общей мощностью 1450 посещений в смену, имеющих в своем составе педиатрические отделения, и мобильный передвижной центр здоровья. Таким образом, в составе больницы присутствуют 12 клинических, 9 параклинических подразделений и 5 поликлинических отделений.

Структура организации тесно связана с характерным для нее специфическим разделением труда и требованиями построения системы контроля в организации. Любая организация имеет организацию труда, но не просто случайное распределение работы между всем персоналом организации, а специализированное разделение труда. Оно означает закрепление конкретной работы за тем человеком, который лучше всех в организации сможет ее выполнить, то есть за специалистом.

Экономическая работа на предприятии, ее информационное обеспечение.

Целью экономической работы является обеспечение конкурентоспособности предприятия, достижение эффективности хозяйствования, рентабельная работа. Содержание экономической работы заключается в следующем:

- сбор, обработка, обобщение информации, характеризующей внешнюю и внутреннюю среду деятельности предприятия;

- анализ хозяйственной деятельности;

- планирование и прогнозирование;

- моделирование развития предприятия, разработка концепции, стратегии, программу развития предприятия;

- экономическое обоснование управленческих решений по реализации программ развития.

- заключение контрактов и договоров на приобретение товаров, работ, услуг.

Эффективность экономической работы зависит от информационного обеспечения. Источниками информации являются:

- нормативно-правовые акты, регламентирующие деятельность предприятия;

- информация о социально-экономическом развитии территории региона;

- бухгалтерская, статистическая, налоговая, ведомственная отчетности;

- планы и прогнозы предприятия;

- оперативная информация разового характера: результаты маркетинговых исследований, анкетирования, опросов.

Укрепление финансово-экономического состояния предприятия полностью зависит от организации работы финансово-экономической службы. Особая роль при этом отводится руководителю данной службы.

Одной из самых основных задач специалистов является составление сметы доходов и расходов организации. Этой работой в организации занимаются экономисты.

Соответственно в обязанности специалиста входит взаимодействие со всеми подразделениями, общение со специалистами и подробное рассмотрение вопросов, касающихся доходов и расходов. Специалист должен знать детализированный состав сметы, а также понимать то, что происходит в организации. Степень вникания в такие вопросы устанавливается непосредственно руководителем отдела. Также в обязанности специалиста может входить составление аналитических отчетов помимо анализа сметы, но это, опять же, обуславливается задачами руководителя и особенностями услуг.

В обязанности начальника ПЭО входят немного другие задачи, нежели специалиста. На самом деле, определение обязанностей описываемой должности довольно сложное. Можно сказать, что в его обязанности входит принятие управленческих решений в соответствии с методиками учета доходов и расходов, действующего законодательства и требований управленцев уже высшего звена. В общем, на плечи начальника ложится принятие локальных управленческих решений.

Бюджетный учет осуществляется в соответствии с Федеральным законом от 06.12.2011 г. №402- ФЗ «О бухгалтерском учете», бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и приказами Министерства Финансов Российской Федерации от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению», от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.