или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3 Патентная система налогообложение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Патентная система налогообложения — это специальный режим налогообложения, при котором уплата упрощенного налога происходит авансом. В подтверждение факта уплаты налогов налоговая инспекция выдает документ, который называется патент.

Патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, чистка, окраска и пошив обуви;

3) парикмахерские и косметические услуги;

4) химическая чистка, крашение и услуги прачечных;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

7) ремонт мебели;

8) услуги фотоателье, фото- и кинолабораторий;

9) техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

10) оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

11) оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

12) ремонт жилья и других построек;

13) услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

14) услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

15) услуги по обучению населения на курсах и по репетиторству;

16) услуги по присмотру и уходу за детьми и больными;

17) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

18) ветеринарные услуги;

19) сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

20) изготовление изделий народных художественных промыслов;

21) прочие услуги производственного характера. (согласно НК РФ)

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения.

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно.

Патентная система налогообложения не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ).

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

Налог на доходы физических лиц.

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения:

Налог на имущество физических лиц.

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения:

НДС;

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ.

Документ, удостоверяющий право на применение патентной системы – это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ). Форма патента на право применения патентной системы налогообложения утверждена Приказом ФНС России 26.11.2014 № ММВ-7-3/599@

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно.

Патент выдается с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@, в редакции приказа ФНС России от 22.12.2015 № ММВ-7-3/591@.

Форма заявления на получение патента, утвержденная приказом ФНС России от 18.11.2014 № ММВ-7-3/589@.

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения. Заявление подается в налоговый орган по месту жительства. Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ). Датой постановки на учет является дата начала действия патента.

Налоговый период – 1 календарный год.

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации. Налоговая ставка 6%.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2020 г.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога.

Например: Срок действия патента = 12 месяцев

Размер налога = Налоговая база* 6% (2)

Размер налога = (налоговая база / 12 месяцев * количество месяцев срока, на который выдан патент) * 6.

Таким образом, патентная система налогообложения — это специальный режим налогообложения, согласно НК РФ установлено 65 видов предпринимательской деятельности, в отношении которых можно применять патентную систему налогообложения, и размеры потенциально возможного к получению годового дохода.

3. Технико-экономическая характеристика организации

3.1 Анализ единого налога, уплачиваемого организацией и его сравнение с общей системой налогообложения

Торговое предприятие ООО «Бир» осуществляет свою деятельность в Калининградской области п. Васильково и по своей организационно — правовой форме является обществом с ограниченной ответственностью.

Предприятие является юридическим лицом, имеет самостоятельный баланс, имеет право открывать расчётный счёт и другие счета в банках России, в том числе валютный счёт. Общество вправе от своего имени совершать сделки, приобретать права и нести ответственность, быть истцом и ответчиком в суде.

Расположение торгового предприятия достаточно выгодно, так как в непосредственной близости находится жилой район, школа, детский сад и автобусная остановка, что способствует большому объему покупателей.

Здание ООО «Бир» является отдельно стоящим, предназначенным специально для магазина.

ООО «Бир» является коммерческой организацией и осуществляет свою деятельность на основе самофинансирования и самоокупаемости, имеет самостоятельный баланс, круглую печать со своим фирменным наименованием, штампы, бланки, расчётный счет в банке.

Основная цель деятельности ООО «Бир» — удовлетворить потребности покупателей, поскольку именно они являются конечными потребителями товаров, реализуемых данным торговым предприятием.

От их покупательной способности, уровня доходов, предпочтений и других факторов зависит во многом результат деятельности ООО «Бир» и получение на основании этого прибыли. В соответствии с целью деятельности Общество вправе осуществлять любые виды деятельности, не запрещены законом.

Вид деятельности предприятия — розничная торговля продовольственными товарами.

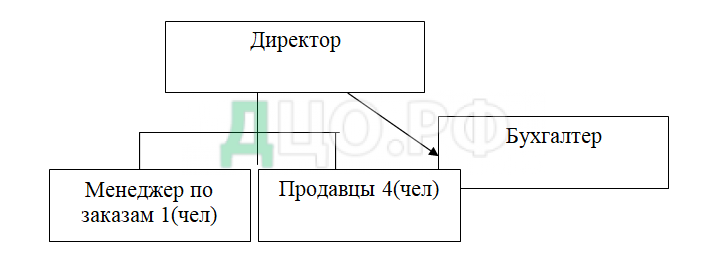

ООО «Бир» имеет линейную структуру управления. Она состоит из руководителя и нескольких подчиненных работников.

Схема организационной структуры ООО «Бир» представлена на рисунке 1.

Выбранная организационная структура управления является простой и имеет преимущества:

- четкая система взаимных связей;

- быстрота реакции в ответ на прямые приказания;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- ясно выраженная личная ответственность руководителя за принятые решения.

Проведем анализ показателей прибыли ООО «Бир» за 2015-2016гг.

В таблице 1 представлена динамика показателей финансово-хозяйственной деятельности ООО «Бир».

Таблица 1 Динамика показателей финансово-хозяйственной деятельности ООО «Бир», тыс. руб.

| Наименование показателя | 2015г. | 2016г. | Отклонение (+;-) | Темп роста (раз) |

| 2016г. к 2015г. | 2016г. к 2015г. | |||

| 1 | 2 | 3 | 4=3-2 | 5=3/2 |

| Выручка от продажи товаров, продукции, работ, услуг | 5655 | 5659 | 4 | 1 |

| Себестоимость проданных товаров, продукции, работ, услуг | 1912 | 3116 | 1204 | 1,6 |

| Валовая прибыль | 3743 | 2543 | -1200 | 0,7 |

| Коммерческие расходы | 677 | 748 | 71 | 1,1 |

| Управленческие расходы | 1638 | 217 | -1421 | 0,13 |

| Прибыль (убыток) от продаж | 1428 | 1578 | ||

| Прочие доходы | — | — | — | — |

| Прочие расходы | — | 179 | 179 | — |

| Прибыль до налогообложения | 1428 | 1757 | 329 | 1,2 |

В результате сравнительного анализа показателей финансово-хозяйственной деятельности видно, что выручка от реализации продукции, работ, услуг увеличилась по сравнению в 2016г. по сравнению с 2015г. на 4 тыс. руб. Себестоимость увеличилась на 1204 тыс. руб. за счет изменения цен на топливо и др.

Руководство фирмы значительно снизило управленческие расходы (содержание кадрового аппарата, услуги связи, коммунальные услуги и т.д.).

Коммерческие расходы увеличились на 71 тыс. руб., это говорит о том, что организация стала больше уделять внимание рекламе, упаковке продукции и т.д.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, которая рассчитывается как произведение базовой доходности и величины физического показателя по определенному виду предпринимательской деятельности.

ООО «Бир» ведет свой основной вид деятельности – розничная торговля продовольственными товарами.

Для данного вида деятельности, при расчете ЕНВД величиной физического показателя является – количество квадратных метров торгового зала (в ООО «Бир» 82м2) , базовая доходность на единицу физического показателя в месяц равна 1800,00 рублей.

Для того, что бы оценить, выгоден ли для ООО «Бир» рассматриваемый режим налогообложения, необходимо сравнить его с другими режимами, такими как общая система налогообложения и упрощенная система налогообложения – по двум объектам «Доходы» и «Доходы минус расходы», после чего сможем выбрать оптимальный режим налогообложения для данной организации.

Сейчас общество применяет систему налогообложения в виде единого налога на вмененный доход. Посчитаем сумму налога, учитывая изменения с 2013 года. Корректирующий коэффициент К2 для розничной торговли 0,6

Посчитаем единый налог на вмененный доход по формуле:

ВД=БД х П х К (4)

где

ВД – вмененный доход;

БД – базовая доходность на единицу физического показателя;

П – количество единиц физического показателя;

К – корректирующие коэффициенты

Для 2016 года:

К1= 1,798

К2 (розничная торговля) = 0,6

Вид деятельности розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, базовая доходность в месяц составляет 1800,00 рублей. Физическим показателем является площадь торгового зала. ООО «Бир» имеет торговые площади в размере 82м2.

Расчет единого налога на вмененный доход за 1 квартал 2016 г

-базовая доходность – 1 800 руб.

-величина физического показателя – 82,00 м2

-корректирующий коэффициент К1 – 1,798

-корректирующий коэффициент К2 – 0,600

Вмененный доход = 1800 * (82,00 * 3 месяца) * 1,798 * 0,600

Вмененный доход = 477692,64 рублей.

Сумма исчисленного налога = вмененный доход * 15%

Сумма исчисленного налога = 71653,89 рублей

Сумма исчисленного единого налога на вменный доход: 71653,89 рублей, вычеты из налога –35826,95 рублей (в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более, чем на 50 %); Сумма единого налога на вменный доход, подлежащего уплате в бюджет за 1 квартал 2016г. равна 35826,95 рублей. Теперь определим налоговую нагрузку организации при упрощенной системе налогообложения.

Для того, что бы применять УСН, ООО «Бир» надо вести оптовую торговлю, денежные средства от покупателей будут поступать на расчетный счет. В первом квартале 2016 года обществом в качестве объекта налогообложения при упрощенной системе налогообложения были выбраны доходы, уменьшенные на величину расходов, что привело к следующим показателям за квартал (для оптовой торговли):

-величина дохода – 5 655 000 рублей,

-общая величина расходов – 4 227 000 рублей,

-налогооблагаемая база – 1 428 000 рублей,

-ставка налога – 15 %,

-исчисленная сумма налога – 214 200 рублей,

-вычеты из налога – 107100 рублей (в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более, чем на 50 %);

-сумма налога (УСН) к уплате – 107100 рублей.

В случае перехода общества на упрощенную систему с объектом налогообложения «Доходы» показатели деятельности ООО «Бир» выглядели бы следующим образом:

-величина доходов – 5 655 000 рублей

-общая величина расходов – 4 227 000 рублей (не учитываются)

-налогооблагаемая база –5 655 000 рублей (денежное выражение доходов);

-ставка налога – 6%, (одинаковая для всех организаций – независимо от организационно-правовых форм и видов деятельности);

-исчисленная сумма налога – 339300 рублей,

-вычеты из налога – 169650 рублей (в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более чем на 50 %);

-сумма налога (УСН) к уплате – 169650рублей

Результаты сравнения режимов налогообложения показывают, что общая сумма налоговой нагрузки, подлежащей уплате за 1 квартал 2015 г. при упрощенной системе налогообложения с объектом «Доходы минус расходы» является более экономичным вариантом, чем упрощенная система налогообложения с объектом «Доходы».

Произведенные расчеты приведены в таблице 2.

Таблица 2 Соотношение сумм налогов при изменении объекта налогообложения, руб.

| Исходные данные | Упрощенная система налогообложения | Единый налог на вмененный доход | |

| Доходы – расходы | Доходы | ||

| I квартал 2016г. | I квартал 2016г. | I квартал 2016г. | |

| Доходы | 5 655 000 | 5 655 000 | — |

| Расходы | 4 227 000 | — | Не принимаются |

| Зарплата работников | — | — | — |

| Налогооблагаемая база | 1 428 000 | 5 655 000 | 477692,64 |

| Ставка налогообложения | 15% | 6% | 15% |

| Сумма налога по ставке | 214200 | 339300 | 71653.89 |

| Вычеты из налога | 107100 | 169650 | 35826.95 |

| Сумма налога к уплате | 107100 | 169650 | 35826.95 |

Таким образом, проанализировав размер налоговой нагрузки по данным первого квартала 2016 года, можно принять оптимальное решение по выбору налогового режима для организации. В случае утраты права применения единого налога на вменённый доход предприятию выгоднее всего перейти на упрощенную систему налогообложения с объектом «Доходы минус расходы».

Теперь используя указанные выше данные, рассчитаем прибыль, полученную ООО «Бир» в том случае, если бы магазин находился на общем режиме налогообложения и уплачивал бы НДС, налог на прибыль, налог на имущество организаций и сравним полученный результат с реально существующим.

1) Найдем налог на имущество организаций.

Для начала найдем сумму амортизации, списываемой ежемесячно:

11% / 12 * 1100 = 10,1 тыс.руб.

Теперь найдем остаточную стоимость имущества за каждый месяц года:

980 тыс. руб.

980 – 10,1 = 969,9 тыс. руб.

969,9 – 10,1 = 959,8 тыс. руб.

959,8 – 10,1 = 949,7 тыс. руб.

949,7 – 10,1 = 939,6 тыс. руб.

939,6 – 10,1 = 929,5 тыс. руб.

929,5 – 10,1 = 919,4 тыс. руб.

919,4 – 10,1 = 909,3 тыс. руб.

909,3 – 10,1 = 899.2 тыс. руб.

899,2 – 10,1 = 889,1 тыс. руб.

889,1 – 10,1 = 879 тыс. руб.

879 – 10,1 = 868,9 тыс. руб.

Годовая остаточная стоимость равна 11093,4 тыс. руб.

Налог на имущество организаций равен:

11093,4 * 2,2% = 244,05 тыс. руб.

За квартал будет уплачен авансовый платеж:

244,05 / 4 = 61,01 тыс. руб.

2) Найдем НДС, который уплатит ООО «Бир» в бюджет.

Начислим НДС на полученную магазином выручку:

5 655 * 18% = 1017,9 тыс. руб.

Начислим НДС на себестоимость проданных товаров:

3116 * 18% = 560,88 тыс. руб.

1017,9 –560,88 = 457,02 тыс. руб. – уплаченный в бюджет НДС.

3) Найдем прибыль, полученную ООО «Бир» за вычетом произведенных расходов, налога на имущество организаций и НДС.

5655000 – 3116000 – 1144000 – 61010 – 457,02 = 133354 руб.

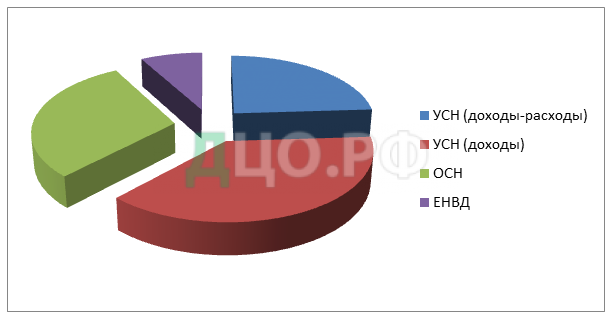

Сведем приведенные расчеты в одну диаграмму:

- упрощенная система налогообложения с объектом «Доходы минус расходы» — 107100 рублей;

- упрощенная система налогообложения с объектом «Доходы» — 169650рублей;

- общая система налогообложения = 133354 рублей.

При применении ЕНВД единый налог составит35826.95 рублей.

Сводные данные в виде диаграммы приведены на рисунке 2.

Соотношение сумм налогов при изменении режима налогообложения (руб.)

Таким образом, можно сказать, что ООО «Бир», при утрате права на ЕНВД может перейти на УСН с объектом «Доходы минус расходы».

3.2 Пути повышения эффективности применения ЕНВД

Специальные режимы налогообложения малого бизнеса установлены во многих странах мира и являются одним из способов государственной поддержки. Развитие малого бизнеса – один из важнейших путей решения социальных и экономических проблем на федеральном и региональных уровнях. Тому существует ряд причин. Малое предпринимательство является важной сферой функционирования экономики. Небольшие предприятия отличаются большей гибкостью, чем крупные, легче приспосабливаются к изменяющейся конъюнктуре рынка, проводимым экономическим реформам и другим изменениям предпринимательской среды. Динамичное развитие малого и среднего бизнеса может быть одним из ключевых факторов стабильного экономического роста в России.

Помимо экономических задач – малый бизнес решает и социальные задачи, потому что позволяет увеличить занятость населения и таким образом улучшает социальную атмосферу в обществе. Особенно важным с этой точки зрения является развитие малого предпринимательства при структурной перестройке экономики, когда растет безработица за счет сокращения производства в целых отраслях. Формирование значительного слоя независимых самостоятельных предпринимателей, осознающих свои интересы и заинтересованных в развитии демократических институтов, может улучшить атмосферу в обществе и способствовать рыночной направленности его развития, что может быть немаловажной и по политическим причинам для России в поддержке малого бизнеса. В то же время, малое предпринимательство является и проблемой в обществе, в котором распространено уклонение от налогообложения, которое заключается в сокрытии выручки, представления недостоверной отчетности или ее непредставления вообще, ведение бизнеса без регистрации. Причина этого является не только большая возможность избежать наказания.

Уклонение от налогообложения приобретает массовый характер в тех случаях, когда ожидаемый выигрыш от уклонения с учетом вероятности обнаружения нарушений и наказания превышает издержки, связанные с уплатой налогов, включающие в себя кроме собственно налоговых сумм, причитающихся к уплате, еще и издержки по ведению учета и предоставлению отчетности. Если эти «издержки законопослушания» достаточно высоки, они могут приводить к полному отказу от декларирования.

Установление упрощенных (в широком смысле) систем налогообложения приводят к снижению этих издержек для налогоплательщика, а также соответствующих административных издержек по проверке применяющих эти методы налогоплательщиков.

Таким образом, основная задача в области налогообложения малого предпринимательства заключается в разработке системы, создающей стимулы для развития предпринимательства и одновременно предусматривающей меры, в максимально возможной степени ограничивающей возможности злоупотреблений с использованием этой системы.

Однако опыт применения специальных налоговых режимов в РФ показал их несовершенство, наличие многочисленных пробелов в законодательстве. Основными недостатками применения ЕНВД является:

Ограничение круга лиц, которые могут применять ЕНВД (необходимость соответствовать требованиям).

При применении системы налогообложения в виде ЕНВД для отдельных видов деятельности можно выделить ряд проблем:

-необходимость представления налоговых деклараций в случае отсутствия деятельности, облагаемой этим налогом;

-спорность позиции законодателя о распространении ЕНВД на рекламные услуги;

-отсутствие порядка ведения раздельного учета физических показателей базовой доходности (площади, количества работников).

Возникают проблемы: как делить численность административно-управленческого персонала, обслуживающего на предприятии несколько видов деятельности, один из которых – оказание бытовых услуг, и как разделить площадь торгового зала, на котором одновременно осуществляется оптовая и розничная торговля. Проблема возникает при применении физических показателей доходности и для тех организаций, которые занимаются видами деятельности, попадающими под действие ЕНВД и под общеустановленную систему налогообложения.

При распределении общехозяйственных расходов, налога на имущество возникает необходимость деления численности работающих и их заработной платы, в результате чего численность по каждому виду округляется до целых чисел. При суммировании всех работников, как правило, из-за округления расчетная численность оказывается больше фактической.

Серьезным недостатком ЕНВД является установленная по видам деятельности базовая доходность, которая часто не имеет экономического обоснования и не соответствует реальным результатам предпринимательской деятельности.

Во многих регионах значения показателей базовой доходности, оказывающие основное влияние на величину базы налогообложения, установлены для отдельных категорий налогоплательщиков либо в значительно завышенных, либо в заниженных размерах, что приводит к неравенству условий их налогообложения в этих регионах и, как следствие, к нарушению целостности единого экономического пространства в Российской Федерации.

Очевидно, что доходность торговой точки в Москве и п. Васильково Калининградской области существенно различаются. Для корректировки органы местной власти вынуждены использовать коэффициент К2, который предназначен не для учета местных особенностей, а для дифференциации налоговой нагрузки в зависимости от ассортимента, сезонности и т.д. таким образом, государство теряет определенную сумму налоговых поступлений при применении ЕНВД. Плательщики ЕНВД должны уплачивать все установленные налоги и сборы по видам деятельности, не переведенным на уплату ЕНВД. Таким образом, с введением ЕНВД у многопрофильных организаций увеличивается число уплачиваемых налогов. Переход на уплату ЕНВД не означает упрощения порядка ведения бухгалтерского учета и предоставления отчетности. Более того, плательщики, осуществляющие виды деятельности как переведенные на уплату ЕНВД , так и облагаемые в общем порядке, должны организовать ведение раздельного учета. Разработка системы раздельного учета означает необходимость дополнительных трудозатрат и, в большинстве случаев, ведение более детального аналитического учета. Неопределенность в порядке исчисления налога. Закон определяет лишь общую концепцию взимания налога. Конкретные положения, устанавливающие порядок его исчисления и уплаты устанавливаются нормативными актами местных органов власти. В связи с этим у организаций возникают проблемы в связи с недостаточной определенностью понятий, а также некоторыми несоответствиями нормативных правовых актов государственных органов власти субъектов РФ федеральному законодательству. В законодательстве о едином налоге на вмененный доход не всегда учитываются специфические особенности деятельности индивидуальных предпринимателей и организаций, такие как осуществление деятельности самостоятельно либо с привлечением наемных работников, режим их работы и периодичность осуществления деятельности, а также возможность временного прекращения деятельности.

Одновременно с этим не принимается во внимание, что большинство индивидуальных и предпринимателей занимаются мелким и малоприбыльным бизнесом и не могут быть приравнены по размерам базовой доходности к юридическим лицам и предпринимателям, использующим в своей деятельности труд наемных работников.

Проблема возмещения НДС у партнеров. (Серьезная проблема для бизнеса). Предприятие, переведенное на режим уплаты ЕНВД, выступает невыгодным партнером, так как не является плательщиком НДС и не может выставить счет-фактуру заказчику для его возмещения. Потребители продукции малого предприятия, перешедшего на единый налог, не могут принять к зачету налог на добавленную стоимость. Данный вопрос представляется существенной законодательной недоработкой, препятствующей широкому распространению упрощенной системы в тех случаях, когда она экономически целесообразна. Как известно, величина НДС, принимаемого к зачету при исчислении налога, передается по цепочке от поставщика к покупателю и от него к последующим покупателям. Если в этой цепочке оказывается малое предприятие, перешедшее на упрощенную систему налогообложения, то следующие за ним покупатели лишаются этого права, что равновесно для них существенному увеличению цены.

Это обстоятельство ограничивает область целесообразного применения упрощенной системы предприятиями либо работающими непосредственно на розничную торговлю, либо наоборот, стоящими в самом начале технологической цепи, т.е. производящими продукцию из собственного сырья. Серьезной проблемой применения системы налогообложения в виде ЕНВД является трудность перехода с ЕНВД на иные режимы налогообложения. Не проработанность процедуры перехода с традиционной на упрощенную систему налогообложения, трудоемкость и неясность обратного перехода – с упрощенной системы на традиционную и другие законодательные недоработки.

Процедура перехода от упрощенной системы обратно к традиционной вообще не определена ни законодательно, ни нормативно. Причина этого – в методологической недоработке, а именно в недостаточной определенности места и роли упрощенной системы в общей структуре системы налогообложения. Для решения проблем, возникающих в практике стимулирования малого бизнеса, необходимо регулярно совершенствовать налоговое законодательство, налоговый механизм для обеспечения повышения эффективности деятельности малых предприятий.

Как показало проведенное исследование, ООО «Бир» надо вести оптовую торговлю, тогда для нее можно будет перейти на упрощенную систему налогообложения (доходы минус расходы). За счет снижения налоговой нагрузки у предприятия увеличиться прибыль, а при применении упрощенной системы налогообложения с объектом налогообложения в виде доходов ООО «Бир» заплатило бы налогов больше в 1,2 раза, чем при применение упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

В отношении специальных налоговых режимов все еще актуальной остается проблема возможности уклонения от налогообложения недобросовестных налогоплательщиков путем дробления крупных предприятий и применения вновь образованными юридическими лицами УСН. Это требует разработки механизма, препятствующего дроблению крупных налогоплательщиков, что позволит избежать ситуации, когда вновь образованные в результате дробления предприятия переходят на УСН и, таким образом, минимизируют свои налоговые платежи. Поступления от оплаты стоимости патентов при применении УСН зачисляются в размере 90% в бюджеты субъектов Российской Федерации, в то время как поступления от ЕНВД поступают в размере 90% в бюджеты муниципальных образований.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.