или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. Налоговая политика и налоговое планирование в организации на примере ООО «СВДА»

2.1. Характеристика исследуемого предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объектом исследования выпускной квалификационной работы выступает ООО «СВДА», расположенное в г. Москве.

Генеральный директор Алексей Бояркин

Основное направление деятельности компании – строительно-монтажные и проектировочные работы по возведению малоэтажных жилых домов в Москве и Московской области. Компания полностью реализует проекты своими силами и использует только собственное финансирование. Профессиональная команда детально продумывает и контролирует каждый этап замкнутого цикла работ — с момента возникновения идеи, проектирования и строительства до реализации объектов и их последующего эксплуатационного сопровождения. Такой подход позволяет обозначать точные сроки сдачи объектов на самых ранних стадиях, и впоследствии четко их соблюдать. Многолетняя практика доказывает, что владельцы квартир от застройщика ООО «СВДА» всегда получают свои ключи вовремя, как бы не складывалась экономическая обстановка в стране и мире.

Сегодня ООО «СВДА» строит высококачественные монолитные сооружения по индивидуальным проектам. Благодаря свободным планировкам владельцы квартир могут эффективно организовывать пространство в соответствии со своими целями и предпочтениями. Творческие возможности безграничны, и каждая семья может поселиться в квартире своей мечты.

При оснащении территорий компания использует только самые современные технологические решения и инженерные системы. Каждый микрорайон ООО «СВДА» снабжен собственной развитой инфраструктурой. Для исключительного удобства жильцов в шаговой доступности находятся аптеки и поликлиники, школы и детские сады, дома творчества, магазины и супермаркеты, салоны красоты и другие востребованные поставщики качественных товаров и услуг.

Идеально организованное и благоустроенное пространство комплексов включает игровые площадки для детей всех возрастов, оборудованные спортивные площадки, зоны отдыха и барбекю, места для прогулок с домашними любимцами, наземные и подземные паркинги, велосипедные дорожки и многое другое.

На этапе выбора территории для застройки ООО «СВДА» тщательно продумывает вопросы дорожно-транспортного сообщения, проектируя и возводя новые удобные дороги и развязки. Это способствует беспрепятственному въезду и выезду из жилищных комплексов на крупные трассы и снижению напряженности городского трафика в целом. ООО «СВДА» заботится о внешнем облике города, поэтому уникальная архитектура жилищных комплексов компании соответствует всем современным эстетическим требованиям и гармонично вписывается в окружающую среду.

Компания постоянно находится в поиске новых возможностей для улучшения жизни людей и заинтересована в том, чтобы жилье высокого качества становилось более доступным. Для этого ООО «СВДА» максимально оптимизирует стоимость площадей и предлагает своим клиентам выгодные партнерские программы.

Таким образом, стоит отметить, что ООО «СВДА» является успешной динамично развивающейся компанией, в которой трудятся настоящие профессионалы своего дела.

2.2. Анализ финансово-хозяйственной деятельности ООО «СВДА»

Прежде, чем рассмотреть систему налогообложения и налоговое планирование в ООО «СВДА» проведем анализ хозяйственной деятельности предприятия, используя данные бухгалтерской отчетности (приложение 1), так как уровень налогообложения напрямую зависит от результатов финансово-хозяйственной деятельности предприятий за определенный период. Для начала оценим, как изменились основные показатели отчетности ООО «СВДА» за период 2013-2014 гг., данные обобщим в таблице 1.

Таблица 1. Горизонтальный анализ бухгалтерского баланса ООО «СВДА» за 2013-2014 гг.

| Показатель баланса | Коды | На 31.12.2013 | На 31.12.2014 | Абсолютное отклонение | Относительное отклонение (%) |

| Актив | |||||

| Внеоборотные активы | |||||

| Основные средства | 1130 | 10562 | 13058 | 2496 | 23,6 |

| Итого по разделу I | 1100 | 10562 | 13058 | 2496 | 23,6 |

| Оборотные активы | |||||

| Запасы | 1210 | 6916 | 7379 | 463 | 6,7 |

| Дебиторская задолженность | 1230 | 160 | 231 | 71 | 44,4 |

| Денежные средства | 1250 | 13464 | 21032 | 7568 | 56,2 |

| Итого по разделу II | 1200 | 20540 | 28642 | 8102 | 39,4 |

| БАЛАНС | 1600 | 31102 | 41700 | 10598 | 34,1 |

| Пассив | |||||

| Капитал и резервы | |||||

| Уставный капитал | 1310 | 10 | 10 | — | — |

| Нераспределенная прибыль | 1370 | 28520 | 37525 | 9005 | 31,6 |

| Итого по разделу III | 1300 | 28530 | 37535 | 9005 | 31,6 |

| Долгосрочные обязательства | |||||

| Заемные средства | 1410 | — | 1729 | 1729 | — |

| Итого по разделу IV | 1400 | — | 1729 | 1729 | — |

| Краткосрочные обязательства | |||||

| Кредиторская задолженность | 1520 | 1143 | 1007 | -136 | -11,9 |

| Доходу будущих периодов | 1530 | 1429 | 1429 | — | — |

| Итого по разделу V | 1500 | 2572 | 2436 | -136 | -5,3 |

| БАЛАНС | 1700 | 31102 | 41700 | 10598 | 34,1 |

Из проведенного анализа видно, что в исследуемый период 2013-2014 гг. наибольшему росту в абсолютном выражении подверглась нераспределенная прибыль ООО «СВДА». Она увеличилась на 1759 тыс. руб. или на 31,6%, а так же денежные средства, их рост составил —7568 тыс. руб. или 56,2%. Данная ситуация является двоякой: положительная сторона заключается в том, что ООО «СВДА» у предприятия есть определенные резервы, позволяющие ему более эффективно осуществлять свою деятельность. Но есть и отрицательный момент – эти средства не находятся в обороте, а следовательно, не приносят дохода ни самому предприятию, ни его учредителям.

За исследуемый период выросла на 71 тыс. руб. или на 44,4% дебиторская задолженность, что свидетельствует о том, что у некоторых потребителей продукции ООО «СВДА» имеется задолженность перед предприятием. Само же ООО «СВДА» свои долговые обязательства в исследуемом периоде, наоборот, сократило. Так на 136 тыс. руб. или на 11,9% сократилась кредиторская задолженность, что является положительной тенденцией.

Следующим шагом мы можем провести оценку ликвидности деятельности ООО «СВДА». Анализ ликвидности предприятия имеет большое значение (и государственные казенные предприятия не являются исключением), так как его результаты являются основанием для формирования финансовой политики предприятия в целом и его отдельных структур на будущие периоды.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Проведем данный анализ, используя данные отчетности ООО «СВДА» за 2013-2014 гг., обобщив данные в таблице 2.

Таблица 2. Анализ ликвидности баланса ООО «СВДА» за 2013-2014 гг.

| Группы активов и пассивов | Сумма (тыс. руб.) | Темп роста, % | ||

| 31.12.13 | 31.12.14 | +/- | ||

| Наиболее срочные активы (А1) | 13464 | 21032 | 7568 | 156,2 |

| Быстрореализуемые активы (А2) | 160 | 231 | 71 | 144,4 |

| Медленно реализуемые активы (А3) | 6916 | 7379 | 463 | 106,7 |

| Труднореализуемые активы (А4) | 10562 | 13058 | 2496 | 123,6 |

| Валюта актива баланса | 31102 | 41700 | 10598 | 134,1 |

| Наиболее срочные обязательства (П1) | 1143 | 1007 | -136 | 88,1 |

| Краткосрочные пассивы (П2) | — | — | — | — |

| Долгосрочные пассивы (П3) | — | 1729 | 1729 | — |

| Постоянные пассивы (П4) | 29959 | 38964 | 9005 | 130,1 |

| Валюта пассива баланса | 31102 | 41700 | 10598 | 134,1 |

Для оценки ликвидности баланса ООО «СВДА» за 2013-2014 гг. с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива:

- Так как А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

- Так как А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

- Так как А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Данный расчет приводит автоматически к выполнению условия: A4 < П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости ООО «СВДА», наличия у нее собственных оборотных средств.

Теперь, сгруппировав статьи баланса по уровню ликвидности, мы на основе сопоставления групп активов с соответствующими группами пассивов можно сделать вывод о ликвидности баланса ООО «СВДА» за 2013-2014 гг., представив данные в таблице 3.

Таблица 3. Оценка показателей ликвидности и платежеспособности ООО «СВДА» за 2013-2014 гг.

| Показатели платежеспособности | На 31.12.13 | На 31.12.14 | +/- |

| Общий показатель ликвидности L1 (А1+0,5*А2+0,3*А3) / (П1+0,5*П2+0,3*П3) | 13,7 | 14,4 | 0,7 |

| Коэффициент абсолютной ликвидности L2 А1 / (П1+П2) | 11,8 | 20,9 | 9,1 |

| Коэффициент «критической оценки» L3 (А1+А2) / (П1+П2) | 11,9 | 21,1 | 9,2 |

| Коэффициент текущей ликвидности L4 (А1+А2+А3) / (П1+П2) | 18 | 28,4 | 10,4 |

| Коэффициент маневренности функционирующего капитала L5 Стр. 1250 / стр. 1200 | 0,7 | 0,7 | — |

| Доля оборотных средств в активах L6 K = А3 / [(А1+А2+А3) — (П1+П2)] | 0,4 | 0,3 | -0,1 |

| Коэффициент обеспеченности собственными средствами L7 (П4-А4) / (А1+А2+А3) | 0,9 | 0,9 | — |

Общий показатель ликвидности при нормативе >=1 показывает, что общий показатель ликвидности находится на достаточно высоком уровне.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Значение данного показателя не должно опускаться ниже 0,2. Сейчас этот показатель выше гораздо выше норматива, и он продолжает расти, что должно говорит о благополучии предприятия.

Нормальное значение коэффициента «критической оценки» попадает в диапазон 0.7-1. Это более жесткий показатель, характеризующий ликвидность предприятия, и он находится на недостаточном уровне.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, но в нашем случае коэффициент текущей ликвидности гораздо больше 3, а это, как правило, говорит о нерациональном использовании средств предприятия. В принципе, это и так видно из баланса.

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Значение данного коэффициента должно быть больше или равно 0,1. Так как значение данного показателя в исследуемые периоды больше, то это является положительной динамикой.

На следующем этапе анализа возникает необходимость оценки финансовой устойчивости ООО «СВДА», данная оценка производится путем оценки абсолютных показателей финансовой устойчивости. Абсолютными показателями финансовой устойчивости для предприятий, занятых производством, являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Итак, проведем анализ данных показателей для ООО «СВДА» используя ранее полученные показатели, сгруппировав данные в таблице 4.

Таблица 4. Анализ абсолютных показателей финансовой устойчивости ООО «СВДА» за 2013-2014 гг.

| Показатель

| Обозначение | 31.12.13 | 31.12.14 | +/- |

| Источники формирования собственных оборотных средств | СК | 28530 | 37535 | 9005 |

| Внеоборотные активы | ВА | 10562 | 13058 | 2496 |

| Наличие собственных оборотных средств СОС = СК — ВА | СОС | 17968 | 24477 | 6509 |

| Долгосрочные обязательства | ДКЗ | — | 1729 | 1729 |

| Наличие собственных и долгосрочных заемных источников формирования запасов СДИ = СОС + ДКЗ | СДИ | 17968 | 26206 | 8238 |

| Краткосрочные обязательства | ККЗ | 2572 | 2436 | -136 |

| Общая величина основных источников формирования запасов ОИЗ = СДИ + ККЗ | ОИЗ

| 20540 | 28642 | 8102 |

| Общая величина запасов | З | 6916 | 7379 | 463 |

| Излишек, недостаток собственных оборотных средств ∆СОС = СОС — З | ∆СОС | 11052 | 17098 | 6046 |

| Излишек, недостаток собственных и долгосрочных заемных источников формирования запасов ∆СДИ = СДИ — З | ∆СДИ | 11052 | 18827 | 7775 |

| Излишек, недостаток общей величины основных источников формирования запасов ∆ОИЗ = ОИЗ — З | ∆ОИЗ

| 13624 | 21263 | 7639 |

По результатам проведенного исследования мы можем сделать вывод, что в 2013–2014 гг. ООО «СВДА» не испытывало недостатка ни в собственных оборотных средствах, ни в долгосрочных заемных источников формирования запасов, ни в основных источников формирования запасов.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель:

М = (∆СОС; ∆СДИ; ∆ОИЗ) (2.2.1)

Отсюда следует, что М на начало и конец года = (1; 1; 1) — высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. Данный тип в современной России встречается довольно нечасто. Следовательно, в период 2013-2014 гг. ООО «СВДА» не утратило свою финансовую устойчивость.

Таким образом, по результатам проведенного анализа можно отметить, что ООО «СВДА» осуществляет свою деятельность успешно, а это свидетельствует о том, что база для налогообложения деятельности предприятия существует.

2.3. Налоговое планирование, политика и система налогообложения ООО «СВДА»

Задачами анализа взаимоотношения предприятия с бюджетом по налогам и сборам являются:

- формирование полной и достоверной информации о финансовой деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской налоговой отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской налоговой отчетности для контроля за соблюдением налогового законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов финансовой и хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости, пополнение государственного бюджета;

- контроль за своевременной уплатой в бюджет налогов и сборов.

ООО «СВДА» является плательщиком налогов. Оно начисляет и перечисляет налоги в бюджеты разных уровней. Основными задачами налогового учета является формирование полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного периода; обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогам. ООО «СВДА» применяет общий режим налогообложения, применение которого обязывает организацию платить различные налоги, такие как налог на прибыль, транспортный налог, НДС, а так же осуществлять отчисления в различные внебюджетные фонды.

Для анализа размеров налоговых платежей, необходимо более подробно рассмотреть основные виды налогов, уплачиваемых ООО «СВДА». Вообще каждый субъект хозяйствования при осуществлении операционной деятельности сталкивается с практикой налогообложения. Поэтому для успешного ведения бизнеса, не противоречащего действующему законодательству, необходимо четко понимать не только сущность этого понятия, но и вести грамотную политику фискального планирования.

Первым рассмотрим налог на прибыль — это один из самых главных налогов, уплачиваемых всеми предприятиями, которые находятся на территории нашей страны. В Налоговом кодексе ему посвящена полностью 25 глава. По данному сбору налоговые ставки в 2015 году составляют 20% для всех видов доходов предприятий. Налог на прибыль рассчитывается исходя из показателей формы №2 бухгалтерской отчетности – «Отчета о финансовых результатах» (приложение 2). Поэтому для определения значения налога на прибыль необходимо проанализировать данный вид отчетности, обобщив данные в таблице 5.

Таблица 5. Анализ показателей отчета о финансовых результатах ООО «СВДА» за 2013-2014 гг.

| Показатель отчета | На 31.12.2013 | На 31.12.2014 | Абсолютное отклонение | Относительное отклонение (%) |

| Выручка | 27892 | 34300 | 6408 | 23 |

| Себестоимость деятельности | 22274 | 26564 | 4290 | 19,3 |

| Валовая прибыль (убыток) | 5618 | 7736 | 2118 | 37,7 |

| Прибыль убыток от деятельности | 5618 | 7736 | 2118 | 37,7 |

| Проценты к уплате | 53 | 175 | 122 | 230,2 |

| Прочие доходы | 4195 | 4030 | -165 | -3,9 |

| Прочие расходы | 2888 | 2563 | -325 | -11,3 |

| Прибыль (убыток) до налогообложения | 6872 | 9028 | 2156 | 31,4 |

| Текущий налог на прибыль | 1374 | 1806 | 432 | 31,4 |

| Чистая прибыль (убыток) | 5498 | 7222 | 1724 | 31,4 |

Таким образом, видно, что размер налога на прибыль организации, уплаченного ООО «СВДА» в бюджет в 2013 году составляет 1374 тыс. руб., а в 2014 году – 1806 тыс. руб. Рост показателя составляет 432 тыс. руб. или 31,4%, что еще раз подтверждает успешность деятельности организации за исследуемый период.

Следующим основным налогом, уплачиваемым ООО «СВДА» в бюджет, является налог на добавленную стоимость – НДС, который в соответствии со спецификой деятельности компании составляет 18%. Налог на добавленную стоимость косвенный. Он перечисляется в бюджет государства продавцом, но на выходе оплачивается потребителем. НДС учтен в цене любого товара и его всегда оплачивает последний покупатель.

Налог к уплате в бюджет определяется по следующей формуле:

НДС б=НДСи—НДСн.в, (2.3.1)

где: НДСб — налог, подлежащий уплате в бюджет;

НДСи — исчисленный налог по операциям реализации товаров (работ, услуг), получения предварительной оплаты, частичной оплаты;

НДСн.в — налог, принятый к учету либо уплаченный (в соответствии со счетом-фактурой) при приобретении товаров (работ, услуг).

Нам известны данные выручки и сумма приобретенных товарно-материальных ценностей ООО «СВДА», в связи с этим можно определить значение НДС. Тогда получим:

НДСб 2013 = (27892-(27892-18%)) – (19681-(19681-18%)) = 4254,71 – 2995,41=1259,3 тыс. руб.

НДС б 2014 = (34300-(34300-18%)) – (23812-(23812-18%)) = 5232,20 – 3632,34=1599,9 тыс. руб.

Таким образом, получается, что ООО «СВДА» уплатило государственный бюджет в 2013 году 1259,3 тыс. руб., а в 2014 году – 1599,86 тыс. руб. Рост данного показателя составил 340,6 тыс. руб. или 27,04%, что является достаточно существенным ростом. Это еще раз подтверждает успешность деятельности предприятия.

Следующим основным видом налога является транспортный налог. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей. Ставка по нему определяется, исходя из самых разных критериев: года выпуска транспортного средства, мощности двигателя, вместимости, отнесения к той или иной категории. У ООО «СВДА» имеется разнообразная строительная техника, которая относится к различным категориям транспортных средств. В ходе прохождения практики удалось выяснить только сумму уплаченного ООО «СВДА» транспортного налога в 2013-2014 гг. без разбивки по видам транспортных средств.

Итак, в 2013 году ООО «СВДА» заплатило в бюджет транспортный налог в размере 215 тыс. руб., а в 2014 году – на сумму 233 тыс. руб. Рост показателя составил 18 тыс. руб. или 8,37%. Данный рост вызван покупкой еще одной единицы самосвала, что свидетельствует о росте объемов деятельности.

И, наконец, рассмотрим основные обязательные платежи ООО «СВДА» во внебюджетные фонды. Такими платежами являются обязательные платежи в Пенсионный фонд России, фонды ОМС, ФСС. Данные взносы осуществляет работодатель с заработной платы своих сотрудников в следующих размерах:

- Взносы в Пенсионный фонд РФ (уплачиваются работодателем) – составляют 22% от суммы заработной платы, его начисление происходит по счету 69 Плана счетов.

- Взносы в Фонд обязательного медицинского страхования РФ (уплачиваются работодателем) – составляют 5,1% от суммы заработной платы, его начисление происходит по счету 69 Плана счетов.

- Взносы в Фонд социального страхования РФ (уплачиваются работодателем) – составляют 2,9% от суммы заработной платы, его начисление происходит по счету 69 Плана счетов.

Чтобы определить сумму обязательных платежей ООО «СВДА» во внебюджетные фонды необходимо провести анализ кадрового состава и заработной платы персонала предприятия. Данные обобщим в таблице 6.

Таблица 6. Анализ оплаты труда персонала и взносов во внебюджетные фонды ООО «СВДА» за 2014 гг.

| Категория персонала | Численность в 2014 г. | Зарплата одного сотрудника (тыс. руб.) | Зарплата всех сотрудников (тыс. руб.) | Взносы в ПФР в мес. | Взносы в ФОМС в мес. | Взносы в ФСС в мес. |

| Руководитель предприятия | 1 | 75000 | 75000 | 16500 | 3825 | 2175 |

| Заместители руководителя | 7 | 67000 | 469000 | 103180 | 23919 | 13601 |

| Главный бухгалтер | 1 | 61000 | 61000 | 13420 | 3111 | 1769 |

| Бухгалтер | 2 | 55000 | 110000 | 24200 | 5610 | 3190 |

| Юрисконсульт | 1 | 55000 | 55000 | 12100 | 2805 | 1595 |

| Сотрудники отдела кадров | 3 | 50000 | 150000 | 33000 | 7650 | 4350 |

| Секретариат | 3 | 40000 | 120000 | 26400 | 6120 | 3480 |

| Обслуживающий персонал | 10 | 50000 | 500000 | 110000 | 25500 | 14500 |

| Специалисты | 3 | 55000 | 165000 | 36300 | 8415 | 4785 |

| Вспомогательный персонал | 3 | 40000 | 120000 | 26400 | 6120 | 3480 |

| Водители | 3 | 40000 | 120000 | 26400 | 6120 | 3480 |

| ИТОГО | 37 | — | 1945000 | 427900 | 99195 | 56405 |

Таким образом, ООО «СВДА» в месяц тратит весьма большие средства на обязательные отчисления во внебюджетные фонды, что по итогам 2014 года составило:

- Всего в месяц ООО «СВДА» уплачивает в Пенсионный фонд России за своих сотрудников взносов на сумму 427 900 руб., что по итогам 2014 года дает сумму 5 134 800 руб.

- Всего в месяц ООО «СВДА» уплачивает в Фонд обязательного медицинского страхования РФ за своих сотрудников взносов на сумму 99 195 руб., что по итогам 2014 года дает сумму 1 190 340 руб.

- Всего в месяц ООО «СВДА» уплачивает в Фонд социального страхования РФ за своих сотрудников взносов на сумму 56 405 руб., что по итогам 2014 года дает сумму 676 860 руб.

Таким образом, по результатам проделанной работы можно сделать вывод, что ООО «СВДА» добросовестно платит налоги в бюджеты всех уровней и осуществляет обязательные платежи во внебюджетные фонды. В общем можно отметить, что произошел значительный рост отчислений денежных средств в бюджет, по налогу на прибыль, НДС, а так же транспортному налогу – то есть по всем основным налогам, которые уплачивает предприятие.

Теперь для анализа структуры и динамики налоговых платежей целесообразно рассчитать их удельный вес в общей сумме налогов, подлежащих уплате в бюджет. Данный анализ представлен в таблице 7.

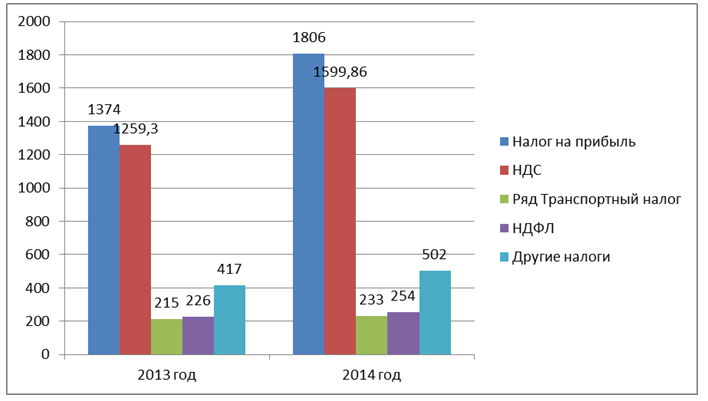

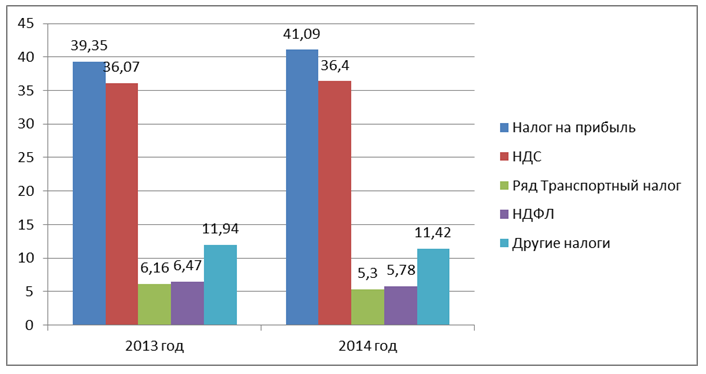

Таблица 7. Состав, структура и динамика налоговых обязательств ООО «СВДА», подлежащих уплате в бюджет

| Наименование налога | Сумма налога, подлежащая уплате в бюджет | Отклонение 2014 г. к 2013 г. | ||||

| 2013 г. | 2014 г. | |||||

| Тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Налог на прибыль организации | 1374,00 | 39,35 | 1806,00 | 41,09 | 432,00 | 1,74 |

| НДС | 1259,30 | 36,07 | 1599,86 | 36,40 | 340,56 | 0,33 |

| Транспортный налог | 215,00 | 6,16 | 233,00 | 5,30 | 18,00 | -0,86 |

| Налог на доходы физических лиц | 226,00 | 6,47 | 254,00 | 5,78 | 28,00 | -0,69 |

| Другие налоги и сборы (на имущество организаций + земельный налог) | 417,00 | 11,94 | 502,00 | 11,42 | 85,00 | -0,52 |

| Итого: | 3491,30 | 100,00 | 4394,86 | 100,00 | 903,56 | — |

Исходя из проведенного анализа, можно сделать вывод, что в исследуемом периоде 2013-2014 гг. налоговые отчисления в бюджеты всех уровней в ООО «СВДА» выросли на 903,56 тыс. руб. Наибольшему увеличению в абсолютном выражении подвергся налог на прибыль организации – рост на 432,00 руб., а так же НДС – рост на 340,56 тыс. руб., а наименьшему транспортный налог – рост на 18 тыс. руб.

Если рассматривать долю каждого налога в общей структуре налоговых платежей ООО «СВДА», то в 2014 году наибольшая доля принадлежит так же налогу на прибыль организации – 41,09% (а в сравнении с 2013 годом его доля выросла на 1,74%). Так же значительную долю в общей структуре налоговых платежей принадлежит НДС – 36,40% в 2014 году (рост доли налога по сравнению с 2013 годом составил 0,33%).

Остальные налоги занимают менее существенные доли: так другие налоги и сборы занимают всего 11,42% в общей структуре налоговых платежей, к тому же по итогам 2014 года его доля сократилась чуть более чем на полпроцента. А доля транспортного налога и налога на доходы физических лиц составляет 5,30% и 5,78% соответственно и в отчетном периоде их удельный вес в общей структуре снизился на 0,86% и 0,69% соответственно.

Для наглядности можно представить данные по размерам и динамике налогов, уплачиваемых ООО «СВДА», графически, представив данные в виде рисунка 1.

Аналогичным образом представим данные по удельному весу и его динамике налоговых платежей объекта исследования в рассматриваемый период, представив данные в виде рисунка 2.

В целом по расчетам с бюджетом предприятие сработало положительно: не имеет просроченной задолженности по окончанию отчетного периода и соответственно налоговых взысканий, пеней, штрафов и т.п. Все налоги уплачены в соответствии с установленными сроками. Однако, все это прямо свидетельствует, что в ООО «СВДА» налоговое планирование не применяется, расчет и уплата налогов производится по фактическим данным. В современных условиях ведения хозяйственной деятельности является существенным недостатком, так как оптимизация налоговых платежей является важнейшей составляющей успешного предприятия.

По результатам проделанной работы в данной части можно сделать ряд основных выводов:

- Объектом исследования в данной работе выступает ООО «СВДА», расположенное в г. Москве. Основное направление деятельности компании – строительно-монтажные и проектировочные работы по возведению малоэтажных жилых домов в Москве и Московской области. Компания полностью реализует проекты своими силами и использует только собственное финансирование. Сегодня ООО «СВДА» строит высококачественные монолитные сооружения по индивидуальным проектам.

- В исследуемый период 2013-2014 гг. наибольшему росту в абсолютном выражении подверглась нераспределенная прибыль ООО «СВДА». Она увеличилась на 1759 тыс. руб. или на 31,6%, а так же денежные средства, их рост составил —7568 тыс. руб. или 56,2%. Данная ситуация является двоякой: положительная сторона заключается в том, что ООО «СВДА» у предприятия есть определенные резервы, позволяющие ему более эффективно осуществлять свою деятельность.

- Предприятие не зависит от внешних кредиторов. Данный тип в современной России встречается довольно нечасто. Следовательно, в период 2013-2014 гг. ООО «СВДА» не утратило свою финансовую устойчивость. Таким образом, по результатам проведенного анализа можно отметить, что ООО «СВДА» осуществляет свою деятельность успешно, а это свидетельствует о том, что база для налогообложения деятельности предприятия существует.

- ООО «СВДА» применяет общий режим налогообложения, применение которого обязывает организацию платить различные налоги, такие как налог на прибыль, транспортный налог, НДС, а так же осуществлять отчисления в различные внебюджетные фонды.

- Размер налога на прибыль организации, уплаченного ООО «СВДА» в бюджет в 2013 году составляет 1374 тыс. руб., а в 2014 году – 1806 тыс. руб. Рост показателя составляет 432 тыс. руб. или 31,4%, что еще раз подтверждает успешность деятельности организации за исследуемый период.

- ООО «СВДА» уплатило государственный бюджет в 2013 году 1259,3 тыс. руб., а в 2014 году – 1599,86 тыс. руб. Рост данного показателя составил 340,6 тыс. руб. или 27,04%, что является достаточно существенным ростом. Это еще раз подтверждает успешность деятельности предприятия.

- В 2013 году ООО «СВДА» заплатило в бюджет транспортный налог в размере 215 тыс. руб., а в 2014 году – на сумму 233 тыс. руб. Рост показателя составил 18 тыс. руб. или 8,37%. Данный рост вызван покупкой еще одной единицы самосвала, что свидетельствует о росте объемов деятельности.

- В исследуемом периоде 2013-2014 гг. налоговые отчисления в бюджеты всех уровней в ООО «СВДА» выросли на 903,56 тыс. руб. Наибольшему увеличению в абсолютном выражении подвергся налог на прибыль организации – рост на 432,00 руб., а так же НДС – рост на 340,56 тыс. руб., а наименьшему транспортный налог – рост на 18 тыс. руб. Если рассматривать долю каждого налога в общей структуре налоговых платежей ООО «СВДА», то в 2014 году наибольшая доля принадлежит так же налогу на прибыль организации – 41,09% (а в сравнении с 2013 годом его доля выросла на 1,74%).

- В целом по расчетам с бюджетом предприятие сработало положительно: не имеет просроченной задолженности по окончанию отчетного периода и соответственно налоговых взысканий, пеней, штрафов и т.п. Все налоги уплачены в соответствии с установленными сроками. Однако, все это прямо свидетельствует, что в ООО «СВДА» налоговое планирование не применяется, расчет и уплата налогов производится по фактическим данным. В современных условиях ведения хозяйственной деятельности является существенным недостатком, так как оптимизация налоговых платежей является важнейшей составляющей успешного предприятия.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.